İşletme Finansmanı - Tüm Sorular

Ünite 1

Soru 1

Aşağıdakilerden hangisi işletmelerin yer aldıkları çevre ile uyum sağlamak durumunda oldukları koşullardan biri değildir ?

Seçenekler

A

Ekonomik

B

Etnik

C

Hukuksal

D

Kültürel

E

Sosyal

Açıklama:

İşletmeler tıpkı insanlar gibi içerisinde yer aldıkları çevre ile ekonomik, sosyal, kültürel ve hukuksal koşullara uyum sağlamak durumundadır

Soru 2

Aşağıdakilerden hangisi işletmelerin değer yaratmasının sonuçlarından biri değildir ?

Seçenekler

A

İşletmenin hisse senedi fiyatının düşmesini sağlamak.

B

Ekonominin daha sağlam olmasını sağlamak.

C

İstihdam olanakları yaratmak.

D

Yaşam standardını yükseltmek.

E

Bireyler için önemli fırsatlar sunmak.

Açıklama:

İşletmelerin değer yaratması; ekonominin daha sağlam ve daha güçlü olmasını

sağlamakta, istihdam olanakları yaratmakta, yaşam standartlarını yükseltmekte ve bireyler için önemli fırsatlar sunmaktadır.

sağlamakta, istihdam olanakları yaratmakta, yaşam standartlarını yükseltmekte ve bireyler için önemli fırsatlar sunmaktadır.

Soru 3

Kaynakların ve işletmeler tarafından sunulan ürünlerin tüketildiği, bununla birlikte gelirlerin paylaşıldığı genel ortamı ifade eden çevre türü aşağıdakilerden hangisidir ?

Seçenekler

A

İşletme çevresi

B

Siyasi çevre

C

Kültürel çevre

D

Ekonomik çevre

E

Yasal çevre

Açıklama:

Bu bağlamda ekonomik çevre, kaynakların ve işletmeler tarafından sunulan ürünlerin

tüketildiği, bununla birlikte gelirlerin paylaşıldığı genel bir ortamı ifade etmektedir

tüketildiği, bununla birlikte gelirlerin paylaşıldığı genel bir ortamı ifade etmektedir

Soru 4

Girişimciliğin desteklenmesi, işletmelerin faaliyete geçmesi, büyüyebilmesi ve hatta iflas etmelerini etkileyen en önemli siyasi çevre faktörü aşağıdakilerden hangisidir ?

Seçenekler

A

Demokrasi

B

Liberal ekonomi

C

Devlet

D

Serbest piyasa ekonomisi

E

Sosyo ekonomik yapı

Açıklama:

Girişimciliğin desteklenmesi, işletmelerin faaliyete geçmesi, büyüyebilmesi ve hatta iflas etmelerini etkileyen en önemli siyasi çevre faktörü devlettir

Soru 5

İşletmenin bulunduğu toplumda insanların alışkanlıklarını, değerlerini, tutumlarını ve davranış şekillerini oluşturan ve aynı zamanda etkileyen farklı unsurların yer aldığı çevre aşağıdakilerden hangisidir ?

Seçenekler

A

Sosyokültürel çevre

B

Yasal çevre

C

Ekonomik çevre

D

Politik çevre

E

Teknolojik çevre

Açıklama:

Sosyokültürel çevre; işletmenin bulunduğu

toplumda insanların alışkanlıklarını, değerlerini, tutumlarını ve davranış şekillerini oluşturan

ve aynı zamanda etkileyen farklı unsurların yer

aldığı çevredir

toplumda insanların alışkanlıklarını, değerlerini, tutumlarını ve davranış şekillerini oluşturan

ve aynı zamanda etkileyen farklı unsurların yer

aldığı çevredir

Soru 6

Artan küreselleşme ve uluslararası ticaret göz önüne alındığında ............. değişimin etkisi, işletmeler için ulusal olduğu kadar uluslararası bir boyuta da sahiptir.

Yukarıda boş bırakılan yere uygun olan seçenek aşağıdakilerden hangisidir ?

Yukarıda boş bırakılan yere uygun olan seçenek aşağıdakilerden hangisidir ?

Seçenekler

A

Sosyolojik

B

Coğrafik

C

Ekonomik

D

Psikolojik

E

Demografik

Açıklama:

Ayrıca artan küreselleşme ve uluslararası ticaret

göz önüne alındığında demografik değişimin etkisi,

işletmeler için ulusal olduğu kadar uluslararası bir

boyuta da sahiptir

göz önüne alındığında demografik değişimin etkisi,

işletmeler için ulusal olduğu kadar uluslararası bir

boyuta da sahiptir

Soru 7

Aşağıdakilerden hangisi işletmelerin teknolojiyi kullanma yollarından biri değildir ?

Seçenekler

A

İletişim

B

Bilgi yönetimi

C

Reklam

D

Operasyonlar ile ürün tasarımı

E

Ar-ge

Açıklama:

Buna göre, işletmelerin teknolojiyi kullanma yolları; iletişim ve bilgi yönetimi, operasyonlar ile ürün tasarımı ve Ar-ge olmak üzere üç gruba ayrılmaktadır

Soru 8

Aşağıdakilerden hangisi teknolojik çevre unsurlarının işletmelere sağladığı avantajlardan biri değildir ?

Seçenekler

A

Çeşitlilik

B

Maliyet

C

Verimlilik

D

Kalite

E

Süreçler

Açıklama:

Teknolojik çevre unsurları işletmelere maliyet,

verimlilik, kalite, süreçler vb. pek çok konuda

avantajlar sağlamaktadır

verimlilik, kalite, süreçler vb. pek çok konuda

avantajlar sağlamaktadır

Soru 9

Aşağıdakilerden hangisi ekolojik çevrenin temel unsurlarından biri değildir?

Seçenekler

A

Temiz enerji

B

Demografik değişimler

C

Sera gazı salınımı

D

İklim değişiklikleri

E

Atıkların dönüşümü

Açıklama:

Bu bağlamda temiz enerji, sera gazı salınımı, iklim değişiklikleri ve atıkların dönüşümü ekolojik çevrenin

temel unsurları arasında sayılabilir.

temel unsurları arasında sayılabilir.

Soru 10

Aşağıdakilerden hangisi uluslararasılaşmayı teşvik eden temel unsurlardan biri değildir ?

Seçenekler

A

İletişim olanaklarının artması

B

Alt yapı ve ulaşım sistemlerinin gelişmesi

C

Ekonominin güçlenmesi

D

Piyasaların homojenleşmesi

E

Politik istikrar

Açıklama:

İletişim olanaklarının artması, altyapı ve ulaşım sistemlerinin gelişmesi, piyasaların

homojenleşmesi ve politik istikrar uluslararasılaşmayı teşvik eden temel unsurlar

olarak ön plana çıkmaktadır.

homojenleşmesi ve politik istikrar uluslararasılaşmayı teşvik eden temel unsurlar

olarak ön plana çıkmaktadır.

Soru 11

Politik çevre öğelerinin somutlaştırılmış bir hali ya da politik çevrenin belirli bir parçası olarak değerlendirilebilen işletme çevresi çeşidi aşağıdaki hangi şıkta belirtilmiştir ?

Seçenekler

A

Yasal çevre

B

Ekonomik çevre

C

Sosyokültürel çevre

D

Teknolojik çevre

E

Ekolojik çevre

Açıklama:

Yasal çevre, politik çevre öğelerinin somutlaştırılmış bir hali ya da politik çevrenin belirli bir parçası olarak değerlendirilebilir. Dolayısıyla cevap A şıkkıdır.

Soru 12

Yeni materyaller, inovasyon, Ar-ge, süreçler vb. pek çok unsuru içeren işletme çevresine verilen isim aşağıdaki hangi şıkta belirtilmiştir ?

Seçenekler

A

Ekonomik çevre

B

Teknolojik çevre

C

Politik çevre

D

Yasal çevre

E

Sosyokültürel çevre

Açıklama:

Teknolojik çevre yeni materyaller, inovasyon, Ar-ge, süreçler vb. pek çok unsuru içermektedir. Söz konusu unsurlar yoğun rekabet ortamında işletmelere önemli faydalar sağlamakta, gerekli aksiyonu almakta hızlı davranamayan işletmeler ise faaliyet alanlarını değiştirmek zorunda kalmaktadır. Dolayısıyla cevap B şıkkıdır.

Soru 13

Temiz enerji, sera gazı salınımı, iklim değişiklikleri ve atıkların dönüşümü temel unsurları içeren işletme çevresi tipine verilen isim aşağıdaki hangi şıkta belirtilmiştir ?

Seçenekler

A

Uluslararası çevre

B

Teknolojik çevre

C

Ekolojik çevre

D

Politik çevre

E

Ekonomik çevre

Açıklama:

Temiz enerji, sera gazı salınımı, iklim değişiklikleri ve atıkların dönüşümü ekolojik çevrenin temel unsurları arasında sayılabilir. Dolayısıyla cevap C şıkkıdır.

Soru 14

İşletmenin bulunduğu ülkenin dışında faaliyet gösterdiği diğer yabancı piyasalarda karşılaştığı hem ekonomik, politik ve yasal unsurları hem de farklı paydaşları kapsayan çok boyutlu bir çevreyi ifade eden işletme çevresi çeşidi aşağıdaki hangi şıkta belirtilmiştir ?

Seçenekler

A

Ekolojik çevre

B

Teknolojik çevre

C

Sosyokültürel çevre

D

Uluslararası çevre

E

Ekonomik çevre

Açıklama:

Uluslararası çevre, işletmenin bulunduğu ülkenin dışında faaliyet gösterdiği diğer yabancı piyasalarda karşılaştığı hem ekonomik, politik ve yasal unsurları hem de farklı paydaşları kapsayan çok boyutlu bir çevreyi ifade etmektedir. Dolayısıyla cevap D şıkkıdır.

Soru 15

İşletme yönetimin karar alma süreci her zaman belirli bir modeli izlemez çünkü kararlar kapsamları, aciliyetleri ve önemleri bakımından birbirlerinden önemli ölçüde farklılık göstermektedir. Ancak karar alma süreçlerine sıklıkla dahil olan bazı adımları belirlemek mümkündür. Bu bağlamda karar alma sürecinin kaç adımdan oluştuğu söylenebilir ?

Seçenekler

A

5

B

6

C

3

D

2

E

4

Açıklama:

İşletme yönetimin karar alma süreci her zaman belirli bir modeli izlemez çünkü kararlar kapsamları, aciliyetleri ve önemleri bakımından birbirlerinden önemli ölçüde farklılık göstermektedir. Ancak karar alma süreçlerine sıklıkla dahil olan bazı adımları belirlemek mümkündür. Bu bağlamda karar alma sürecinin dört adımdan oluştuğu söylenebilir. Dolayısıyla cevap E şıkkıdır.

Soru 16

İşletmelerin amaçları faaliyet konularına göre, içinde bulundukları ekonomik ve finansal koşullara göre, pazar yapısına göre ve kaynaklara erişim durumlarına göre değişkenlik gösterebilmektedir. Diğer yandan işletmeler koşullardan bağımsız, kendine özgü amaçları da benimseyebilmektedir. İşletme amaçları genel itibariyle kaç temel amaç etrafında şekillenmektedir ?

Seçenekler

A

4

B

6

C

5

D

2

E

3

Açıklama:

İşletmelerin amaçları faaliyet konularına göre, içinde bulundukları ekonomik ve finansal koşullara göre, pazar yapısına göre ve kaynaklara erişim durumlarına göre değişkenlik gösterebilmektedir. Diğer yandan işletmeler koşullardan bağımsız, kendine özgü amaçları da benimseyebilmektedir. Ancak, işletme amaçları genel itibariyle dört temel amaç etrafında şekillenmektedir. Dolayısıyla cevap A şıkkıdır.

Soru 17

Henüz kuruluş aşamasında iken bile faaliyete başlanabilmesi için finansal kararların alınması gerekmektedir. Yöneticilerin aldıkları finansal kararlar kârlılığın, işletme başarısının ve ekonomik sürdürülebilirliğin temel belirleyicileri olmaktadır. Karar alıcıların aldıkları finansal kararlar kaç ana başlıkta ele alınabilir ?

Seçenekler

A

2

B

4

C

6

D

3

E

5

Açıklama:

Henüz kuruluş aşamasında iken bile faaliyete başlanabilmesi için finansal kararların alınması gerekmektedir. Yöneticilerin aldıkları finansal kararlar kârlılığın, işletme başarısının ve ekonomik sürdürülebilirliğin temel belirleyicileri olmaktadır. Karar alıcıların aldıkları finansal kararlar dört ana başlıkta ele alınabilir. Dolayısıyla cevap B şıkkıdır.

Soru 18

Tanımlardan bağımsız olarak, sürdürülebilirlik alanında çalışanlar genellikle sürdürülebilirliği kaç alanla ilişkilendirmektedir ?

Seçenekler

A

2

B

5

C

3

D

6

E

4

Açıklama:

Tanımlardan bağımsız olarak, sürdürülebilirlik alanında çalışanlar genellikle sürdürülebilirliği üç alanla ilişkilendirmektedir: ekonomik, sosyal ve çevresel. Dolayısıyla cevap C şıkkıdır.

Soru 19

İşletmelerde değer yaratma kapsamında, hissedar değeri yaratmak, nihayetinde tüm örgütler ve işletmeler için ortak olan kaç temel karar alanının uygun şekilde yönetilmesine bağlıdır ?

Seçenekler

A

6

B

4

C

2

D

3

E

5

Açıklama:

İşletmelerde değer yaratma kapsamında, hissedar değeri yaratmak, nihayetinde tüm örgütler ve işletmeler için ortak olan üç temel karar alanının, (yatırım, finansman ve faaliyet karar alanlarının) uygun şekilde yönetilmesine bağlıdır. Dolayısıyla cevap D şıkkıdır.

Soru 20

İşletmenin normal getiri oranı üzerinde fazladan gelir elde etme yeteneğini gösteren, işletmenin sürekliliği olarak değerini ifade eden kavrama verilen isim aşağıdaki hangi şıkta belirtilmiştir ?

Seçenekler

A

İşlevsellik

B

Duygusal etki yaratma

C

Faaliyet karar alanı

D

Sosyal etki yaratma

E

Maddi olmayan değer

Açıklama:

İşletmenin normal getiri oranı üzerinde fazladan gelir elde etme yeteneğini gösteren, işletmenin sürekliliği olarak değerini ifade eden kavrama Maddi Olmayan Değer denir. Dolayısıyla cevap E şıkkıdır.

Soru 21

İşletmenin bulunduğu toplumda insanların alışkanlıklarını, değerlerini, tutumlarını ve davranış şekillerini oluşturan ve aynı zamanda etkileyen farklı unsurların yer aldığı çevre aşağıdakilerin hangisidir?

Seçenekler

A

Ekonomik Çevre

B

Politik (Siyasi) Çevre

C

Yasal Çevre

D

Ekolojik Çevre

E

Sosyokültürel Çevre

Açıklama:

Sosyokültürel çevre; işletmenin bulunduğu toplumda insanların alışkanlıklarını, değerlerini, tutumlarını ve davranış şekillerini oluşturan ve aynı zamanda etkileyen farklı unsurların yer

aldığı çevredir.

aldığı çevredir.

Soru 22

Nesilden nesile aktarılan ve bireylerin dünyayı nasıl gördüklerini ve içinde nasıl davrandıklarını etkileyen karmaşık değerler, normlar, inançlar, tutumlar, gelenekler, sistemler ve eserler dizisi aşağıdakilerden hangisi ile tanımlanır?

Seçenekler

A

Kültür

B

Teknolojik Çevre

C

Ekolojik Çevre

D

Yasal Çevre

E

Ürün İnovasyonu

Açıklama:

Kültür: Nesilden nesile aktarılan ve bireylerin dünyayı nasıl gördüklerini ve içinde nasıl davrandıklarını etkileyen karmaşık değerler, normlar, inançlar, tutumlar, gelenekler, sistemler ve eserler dizisidir.

Soru 23

Aşağıdakilerden hangisinin karar alma sürecinin adımlarından biri olduğu söylenemez?

Seçenekler

A

Sorunun belirlenmesi ve karar için sorumluların atanması

B

Olası eylem planlarının belirlenmesi ve değerlendirilmesi

C

Yapılacaklara ilişkin karar alınması

D

Alınan kararların sonuçlarının gözden geçirilmesi

E

Olumsuz sonuçları doğuran kararların tekrar uygulanması

Açıklama:

Karar alma sürecinin dört adımdan oluştuğu söylenebilir. Bu adımlar (Weygandt, Kimmel ve Kieso, 2011, s.294);

• Sorunun belirlenmesi ve karar için sorumluların atanması,

• Olası eylem planlarının belirlenmesi ve değerlendirilmesi,

• Yapılacaklara ilişkin karar alınması,

• Alınan kararların sonuçlarının gözden geçirilmesidir.

• Sorunun belirlenmesi ve karar için sorumluların atanması,

• Olası eylem planlarının belirlenmesi ve değerlendirilmesi,

• Yapılacaklara ilişkin karar alınması,

• Alınan kararların sonuçlarının gözden geçirilmesidir.

Soru 24

Karları, satışlara bağlı gelirleri, varlıkları, yatırımlardan elde edilen gelirleri ve özsermaye karlılığını artırmak, işletmelerin aşağıda verilen hangi temel amaçları kapsamına girmektedir?

Seçenekler

A

Finansal amaçlar

B

Pazar varlığını genişletmek

C

Müşteri tatmini sağlamak

D

Farklı paydaşların ihtiyaçlarını karşılamak

E

Kaliteli ürün ve hizmet sağlamak

Açıklama:

İşletme amaçları genel itibariyle dört temel amaç etrafında şekillenmektedir (Morato, 2013, s.78):

1. Finansal amaçlar: karları, satışlara bağlı gelirleri, varlıkları, yatırımlardan elde edilen gelirleri ve

özsermaye karlılığını artırmak vb.

2. Pazar varlığını genişletmek: satış hacmini arttırmak, satışlardaki büyümeyi hızlandırmak, pazar

payını artırmak, pazardaki etki gücünü derinleştirmek vb.

3. Müşteri tatmini sağlamak: kaliteli ürün ve hizmet sağlamak, doğru zamanda, doğru miktarda ürünü, kabul edilebilir fiyatlarla satmak vb.

4. Farklı paydaşların ihtiyaçlarını karşılamak: çalışan tatminini yükseltmek, ortakların istekleri karşılamak ve dış çevrenin duyarlılıklarını dikkate almak vb.

1. Finansal amaçlar: karları, satışlara bağlı gelirleri, varlıkları, yatırımlardan elde edilen gelirleri ve

özsermaye karlılığını artırmak vb.

2. Pazar varlığını genişletmek: satış hacmini arttırmak, satışlardaki büyümeyi hızlandırmak, pazar

payını artırmak, pazardaki etki gücünü derinleştirmek vb.

3. Müşteri tatmini sağlamak: kaliteli ürün ve hizmet sağlamak, doğru zamanda, doğru miktarda ürünü, kabul edilebilir fiyatlarla satmak vb.

4. Farklı paydaşların ihtiyaçlarını karşılamak: çalışan tatminini yükseltmek, ortakların istekleri karşılamak ve dış çevrenin duyarlılıklarını dikkate almak vb.

Soru 25

İşletmelerin hizmet kalitesi, karlılık ve rekabet gücünden ödün vermeden, sosyal sorumluluk faaliyetlerini gerçekleştirmesi, sosyal ve çevre ile uyumlu işletme politikaları geliştirmesi aşağıdakilerden hangisiyle tanımlanır?

Seçenekler

A

Uluslararası Çevre

B

Karar Süreci

C

Sürdürülebilirlik

D

Ürün İnovasyonu

E

Sosyokültürel Çevre

Açıklama:

Sürdürülebilirlik: İşletmelerin hizmet kalitesi, karlılık ve rekabet gücünden ödün vermeden, sosyal sorumluluk faaliyetlerini gerçekleştirmesi, sosyal ve çevre ile uyumlu işletme politikaları geliştirmesidir.

Soru 26

Aşağıdakilerden hangisi Dow Jones Sürdürülebilirlik Endeksi'nin şirketlerin sürdürülebilirliğini değerlendirmek amacıyla kullandığı ana kriterlerden biri değildir?

Seçenekler

A

Kurumsal yönetişim

B

Risk ve kriz yönetimi

C

Müşteri ilişkileri yönetimi

D

Karar süreci

E

Operasyonel etkinlik

Açıklama:

Dow Jones Sürdürülebilirlik Endeksi, nihai amacı uzun vadeli hissedar değerini en üst düzeye çıkarmak amacıyla gerçekleştirilen sosyal, ekonomik ve çevresel konulara ilişkin faaliyetleri kapsamaktadır ve şirketlerin sürdürülebilirliğini değerlendirmek amacıyla aşağıdaki ana kriterleri kullanmaktadır (Just, 2020, s.30):

• Kurumsal yönetişim

• Risk ve kriz yönetimi

• Müşteri ilişkileri yönetimi

• İnovasyon yönetimi

• Operasyonel etkinlik

• Yetenek çekme ve elde tutma

• Kurumsal yönetişim

• Risk ve kriz yönetimi

• Müşteri ilişkileri yönetimi

• İnovasyon yönetimi

• Operasyonel etkinlik

• Yetenek çekme ve elde tutma

Soru 27

Süreç içerisinde yer alan tüm paydaşların genel iyiliği ve refahını arttırmayı amaçlayan, planların ve eylemlerin hayata geçirildiği, proaktif, bilinçli, ilham verici ve yaratıcı bir süreç olarak tanımlanan kavram aşağıdakilerden hangisidir?

Seçenekler

A

Değer

B

Değer Yaratma

C

Sürdürülebilirlik

D

Karar Süreci

E

Risk

Açıklama:

Değer Yaratma: Süreç içerisinde yer alan tüm paydaşların genel iyiliği ve refahını arttırmayı amaçlayan, planların ve eylemlerin hayata geçirildiği, proaktif, bilinçli, ilham verici ve yaratıcı bir süreçtir.

Soru 28

- Para Yaratma

- Basitleştirme

- Ödüllendirme

- Motivasyon Sağlama

İşletmelerde değerin işlevsel olup olmadığı yukarıdaki özelliklerinden hangileri ile ölçülmektedir?

Seçenekler

A

Yalnız I

B

I ve II

C

II ve III

D

III ve IV

E

I, II ve IV

Açıklama:

Değerin işlevsel olup olmadığı para yaratma, zaman tasarrufu sağlama, basitleştirme, riski azaltma, organize etme, entegre etme, bağlantı yaratma, eforu azaltma, karışıklık yaratmama, maliyetleri düşürme, kaliteyi yükseltme, çeşitliliği artırma, duyusal çekicilik yaratma ve bilgilendirici olma gibi özellikleri ile ölçülmektedir.

Soru 29

İşletmenin normal getiri oranı üzerinde fazladan gelir elde etme yeteneğini gösteren, işletmenin sürekliliği olarak değerini ifade eden kavram aşağıdakilerden hangisidir?

Seçenekler

A

Ürün İnovasyonu

B

Maddi Değer

C

Maddi Olmayan Değer

D

Sürdürülebilirlik

E

Değer Yaratma

Açıklama:

Maddi Olmayan Değer: işletmenin normal getiri oranı üzerinde fazladan gelir elde etme yeteneğini gösteren, işletmenin sürekliliği olarak değerini ifade eden kavramdır.

Soru 30

Aşağıdakilerden hangisi şirket satın almanın değer yarattığı bir durumdur?

Seçenekler

A

Yalnızca iki şirket birleştiğinde maliyet düşüşü meydana gelmesi

B

İki şirket birleştiğinde hızlı gelir düşüşü yaşanması

C

İki şirketin birleşik iş yükünün artması

D

İki şirketin birleşik nakit akışlarının azalması

E

İki şirketin birleşik borçlarının artması

Açıklama:

İşletmelerin yaratılan değeri korumak için başvurdukları bir diğer yol şirket satın almalarıdır.

Satın alma bir şirketin diğer bir şirketi veya şirketin bir kısmını satın aldığı, satın alınan şirketin satın alan şirket tarafından absorbe edildiği ve bu nedenle artık bir ticari işletme olarak varlığını sürdüremediği durum olarak tanımlanmaktadır (Wadhwa, 2018, s.98). Satın almalar, yalnızca iki şirket birleştiğinde maliyet düşüşü meydana gelmesi, hızlı gelir artışı yaşanması veya sabit sermaye ve işletme sermayesinin daha iyi kullanımı nedeniyle iki şirketin birleşik nakit akışlarının artması durumunda değer yaratan bir işlem olmaktadır.

Satın alma bir şirketin diğer bir şirketi veya şirketin bir kısmını satın aldığı, satın alınan şirketin satın alan şirket tarafından absorbe edildiği ve bu nedenle artık bir ticari işletme olarak varlığını sürdüremediği durum olarak tanımlanmaktadır (Wadhwa, 2018, s.98). Satın almalar, yalnızca iki şirket birleştiğinde maliyet düşüşü meydana gelmesi, hızlı gelir artışı yaşanması veya sabit sermaye ve işletme sermayesinin daha iyi kullanımı nedeniyle iki şirketin birleşik nakit akışlarının artması durumunda değer yaratan bir işlem olmaktadır.

Soru 31

................ işletmenin bulunduğu toplumda insanların alışkanlıklarını, değerlerini, tutumlarını ve davranış şekillerini oluşturan ve aynı zamanda etkileyen farklı unsurların yer aldığı çevredir.

Yukarıdaki cümlede boş bırakılan yere aşağıdaki kavramlardan hangisi gelmelidir?

Yukarıdaki cümlede boş bırakılan yere aşağıdaki kavramlardan hangisi gelmelidir?

Seçenekler

A

Yasal çevre

B

Ekonomik Çevre

C

Politik Çevre

D

Sosyokültürel çevre

E

Teknolojik çevre

Açıklama:

Sosyokültürel çevre işletmenin bulunduğu toplumda insanların alışkanlıklarını, değerlerini, tutumlarını ve davranış şekillerini oluşturan ve aynı zamanda etkileyen farklı unsurların yer aldığı çevredir.

Soru 32

Katma değeri yüksek ve iş üzerinde geniş kapsamlı etkileri olacak yeni ürünlerin geliştirilmesini; süreç yeniliği ise işletmelerde üretim sürecinde meydana gelen değişiklikler işletme çevrelerinden hangisi kapsamında yer alır?

Seçenekler

A

Ekolojik çevre

B

Ekonomik çevre

C

Yasal çevre

D

Teknolojik çevre

E

Uluslararası çevre

Açıklama:

Ürün İnovasyonu, yani Katma değeri yüksek ve iş üzerinde geniş kapsamlı etkileri olacak yeni ürünlerin geliştirilmesini; süreç yeniliği ise işletmelerde üretim sürecinde meydana gelen değişiklikler, Teknolojik çevre kapsamında yer almaktadır.

Soru 33

Nesilden nesile aktarılan ve bireylerin dünyayı nasıl gördüklerini ve içinde nasıl davrandıklarını etkileyen karmaşık değerler, normlar, inançlar, tutumlar, gelenekler, sistemler ve eserler dizisi aşağıdakilerden hangisi ile tanımlanır?

Seçenekler

A

Kültür

B

Sosyokültürel çevre

C

Yasal çevre

D

Ekonomik çevre

E

Ürün inovasyonu

Açıklama:

Kültür: Nesilden nesile aktarılan ve bireylerin dünyayı nasıl gördüklerini ve içinde nasıl davrandıklarını etkileyen karmaşık değerler, normlar, inançlar, tutumlar, gelenekler, sistemler ve eserler dizisidir.

Soru 34

Aşağıdakilerden hangisinin sosyo kültürel çevreyi oluşturan paydaşlardan olduğu söylenemez?

Seçenekler

A

İşletme çalışanları

B

Tedarikçiler

C

Müşteriler

D

Sendikalar

E

Ürün ve hizmetler

Açıklama:

Sosyo Kültürel çevre işletme çalışanları, tedarikçiler, müşteriler ve sendikalar gibi birçok farklı

paydaştan oluşmaktadır.

paydaştan oluşmaktadır.

Soru 35

Çalışan tatminini yükseltmek, ortakların istekleri karşılamak ve dış çevrenin duyarlılıklarını dikkate almak işletme temel amaçlarından hangisinin kapsamına girer?

Seçenekler

A

Pazar varlığını genişletmek

B

Müşteri tatmini sağlamak

C

Farklı paydaşların ihtiyaçlarını karşılamak

D

Finansal amaçlar

E

Ekolojik amaçlar

Açıklama:

İşletme amaçları genel itibariyle dört temel amaç etrafında şekillenmektedir (Morato, 2013, s.78):

1. Finansal amaçlar: karları, satışlara bağlı gelirleri, varlıkları, yatırımlardan elde edilen gelirleri ve

özsermaye karlılığını artırmak vb.

2. Pazar varlığını genişletmek: satış hacmini arttırmak, satışlardaki büyümeyi hızlandırmak, pazar

payını artırmak, pazardaki etki gücünü derinleştirmek vb.

3. Müşteri tatmini sağlamak: kaliteli ürün ve hizmet sağlamak, doğru zamanda, doğru miktarda ürünü, kabul edilebilir fiyatlarla satmak vb.

4. Farklı paydaşların ihtiyaçlarını karşılamak: çalışan tatminini yükseltmek, ortakların istekleri karşılamak ve dış çevrenin duyarlılıklarını dikkate almak vb.

1. Finansal amaçlar: karları, satışlara bağlı gelirleri, varlıkları, yatırımlardan elde edilen gelirleri ve

özsermaye karlılığını artırmak vb.

2. Pazar varlığını genişletmek: satış hacmini arttırmak, satışlardaki büyümeyi hızlandırmak, pazar

payını artırmak, pazardaki etki gücünü derinleştirmek vb.

3. Müşteri tatmini sağlamak: kaliteli ürün ve hizmet sağlamak, doğru zamanda, doğru miktarda ürünü, kabul edilebilir fiyatlarla satmak vb.

4. Farklı paydaşların ihtiyaçlarını karşılamak: çalışan tatminini yükseltmek, ortakların istekleri karşılamak ve dış çevrenin duyarlılıklarını dikkate almak vb.

Soru 36

İşletmelerin hizmet kalitesi, karlılık ve rekabet gücünden ödün vermeden, sosyal sorumluluk faaliyetlerini gerçekleştirmesi, sosyal ve çevre ile uyumlu işletme politikaları geliştirmesi aşağıdakilerden hangisiyle tanımlanır?

Seçenekler

A

Karar Süreci

B

Sürdürülebilirlik

C

Risk

D

Değer

E

İnovasyon

Açıklama:

Sürdürülebilirlik: İşletmelerin hizmet kalitesi, karlılık ve rekabet gücünden ödün

vermeden, sosyal sorumluluk faaliyetlerini gerçekleştirmesi, sosyal ve çevre ile uyumlu işletme politikaları geliştirmesidir.

vermeden, sosyal sorumluluk faaliyetlerini gerçekleştirmesi, sosyal ve çevre ile uyumlu işletme politikaları geliştirmesidir.

Soru 37

Aşağıdakilerden hangisi Dow Jones Sürdürülebilirlik Endeksi'nin şirketlerin sürdürülebilirliğini değerlendirmek amacıyla kullandığı ana kriterlerden değildir?

Seçenekler

A

Kurumsal yönetişim

B

Risk ve kriz yönetimi

C

Müşteri ilişkileri yönetimi

D

Karar Süreci

E

İnovasyon yönetimi

Açıklama:

Dow Jones Sürdürülebilirlik Endeksi benzer işletmelerin sürdürülebilirliklerini değerlendirmek amacıyla 1999 yılından itibaren hesaplanmaya başlamıştır. Endeks birçok global şirket tarafından finansal ve çevresel performansı izlemek ve değerlendirmek amacıyla kullanılmaktadır. Endeks, nihai amacı uzun vadeli hissedar değerini en üst düzeye çıkarmak amacıyla gerçekleştirilen sosyal, ekonomik ve çevresel konulara ilişkin faaliyetleri kapsamaktadır ve şirketlerin sürdürülebilirliğini değerlendirmek amacıyla aşağıdaki ana kriterleri kullanmaktadır (Just, 2020, s.30):

• Kurumsal yönetişim

• Risk ve kriz yönetimi

• Müşteri ilişkileri yönetimi

• İnovasyon yönetimi

• Operasyonel etkinlik

• Yetenek çekme ve elde tutma

• Kurumsal yönetişim

• Risk ve kriz yönetimi

• Müşteri ilişkileri yönetimi

• İnovasyon yönetimi

• Operasyonel etkinlik

• Yetenek çekme ve elde tutma

Soru 38

- Tahmin edilebilir olması

- Genellikle olumlu sonuçlar doğurması

- Geleceğe ilişkin belirsizlikten kaynaklanması

Yukarıdakilerden hangileri risk kavramının özelliklerindendir?

Seçenekler

A

Yalnız I

B

Yalnız III

C

I ve II

D

II ve III

E

I,II ve III

Açıklama:

Risk en genel haliyle olayların beklenenden farklı sonuçlanma olasılığı olarak tanımlanmaktadır ve birtakım özellikleri bulunmaktadır. Bu özellikler, riskin tahmin edilemez olması, geleceğe ilişkin belirsizlikten kaynaklanması ve genellikle olumsuz sonuçlar doğurmasıdır (Aven ve Thekdi, 2020, s.7).

Soru 39

"Süreç içerisinde yer alan tüm paydaşların genel iyiliği ve refahını arttırmayı amaçlayan planların ve eylemlerin hayata geçirildiği, proaktif, bilinçli, ilham verici ve yaratıcı bir süreç" olarak tanımlanan kavram aşağıdakilerden hangisidir?

Seçenekler

A

Risk

B

Değer

C

Değer Yaratma

D

Sürdürülebilirlik

E

Karar Süreci

Açıklama:

Değer Yaratma: Süreç içerisinde yer alan tüm paydaşların genel iyiliği ve refahını arttırmayı amaçlayan, planların ve eylemlerin hayata geçirildiği, proaktif, bilinçli, ilham verici ve yaratıcı bir süreçtir.

Soru 40

Aşağıdakilerden hangisi değer ve değer yaratmaya ilişkin özelliklerden değildir?

Seçenekler

A

Değer ve değer yaratılması, insan faaliyetinin, özenin, ilerlemenin ve yaratıcılığın sürekli olarak gelişmesi için temel bir gerekliliktir.

B

Değer yaratma proaktif bir şekilde ya da doğal olarak ortaya çıkmaktadır.

C

Salt kendimiz veya işletmemiz için değer yaratmak yeterlidir.

D

Değer ve değer yaratma, şirketlere doğru eylem, program ve stratejileri belirleyebilecekleri bir karar verme aracı sağlamaktadır.

E

Değer ve değer yaratma, negatif değeri azaltmalı ve bilinçli olarak yapılmalıdır.

Açıklama:

Değer ve değer yaratmaya ilişkin söz konusu özellikler şu şekilde sıralanabilir (Mahajan, 2019a, s.1):

• Değer ve değer yaratılması, insan faaliyetinin, özenin, esenliğin ve davranışın, ilerlemenin ve yaratıcılığın sürekli olarak gelişmesi ve ilerlemesi için temel bir gerekliliktir.

• Değer yaratma proaktif bir şekilde ya da doğal olarak ortaya çıkmaktadır ve birey veya işletme için beklenenden fazlasını vermektedir.

• Salt kendimiz veya işletmemiz için değer yaratmak yeterli değildir.

• Değer ve değer yaratma, şirketlere doğru eylem, program ve stratejileri belirleyebilecekleri, ikilemleri çözümleyebilecekleri, işletme kârlılığını artırabilecek seçimler yapabilecekleri çok güçlü bir karar verme aracı sağlamaktadır.

• Değer ve değer yaratma, negatif değeri azaltmalı ve bilinçli olarak yapılmalıdır.

• Değer ve değer yaratılması, insan faaliyetinin, özenin, esenliğin ve davranışın, ilerlemenin ve yaratıcılığın sürekli olarak gelişmesi ve ilerlemesi için temel bir gerekliliktir.

• Değer yaratma proaktif bir şekilde ya da doğal olarak ortaya çıkmaktadır ve birey veya işletme için beklenenden fazlasını vermektedir.

• Salt kendimiz veya işletmemiz için değer yaratmak yeterli değildir.

• Değer ve değer yaratma, şirketlere doğru eylem, program ve stratejileri belirleyebilecekleri, ikilemleri çözümleyebilecekleri, işletme kârlılığını artırabilecek seçimler yapabilecekleri çok güçlü bir karar verme aracı sağlamaktadır.

• Değer ve değer yaratma, negatif değeri azaltmalı ve bilinçli olarak yapılmalıdır.

Soru 41

Değerin işlevsel olup olmadığı aşağıdaki özelliklerinden hangisi ile ölçülmez?

Seçenekler

A

Motivasyon sağlama

B

Zaman tasarrufu sağlama

C

Basitleştirme

D

Riski azaltma

E

Organize etme

Açıklama:

Değerin işlevsel olup olmadığı para yaratma, zaman tasarrufu sağlama, basitleştirme, riski azaltma, organize etme, entegre etme, bağlantı yaratma, eforu azaltma, karışıklık yaratmama, maliyetleri düşürme, kaliteyi yükseltme, çeşitliliği artırma, duyusal çekicilik yaratma ve bilgilendirici olma gibi özellikleri ile ölçülmektedir.

Soru 42

Aşağıdaki seçeneklerden hangisinde maddi olmayan değer açıklanmıştır?

Seçenekler

A

Süreç içerisinde yer alan tüm paydaşların refahını arttırmayı amaçlayan, planların ve eylemlerin hayata geçirildiği yaratıcı bir süreçtir.

B

İşletmenin normal getiri oranı üzerinde fazladan gelir elde etme yeteneğini gösteren, işletmenin sürekliliği olarak değerini ifade eden kavramdır.

C

Bir şirketin diğer bir şirketin varlıklarını veya yönetimini kontrol altına aldığı, kontrol altına alınan şirketin ticari varlığının sonlandığı bir işlemdir.

D

Vergi avantajı yaratması durumunda yaratılan değerin korunması amacıyla başvurulan bir yöntemdir.

E

Gerçekleştirdiğimiz faaliyetler ve ortaya koyduğumuz çıktılar sonucunda kendimiz ve başkaları için yarattığımız iyilik, refah ve servettir.

Açıklama:

Maddi Olmayan Değer: işletmenin normal getiri oranı üzerinde fazladan gelir elde etme yeteneğini gösteren, işletmenin sürekliliği olarak değerini ifade eden kavramdır.

Soru 43

Aşağıdakilerden hangisi işletmede karar alma adımları arasında yer almaz?

Seçenekler

A

Sorunun belirlenmesi ve karar için sorumluların atanması

B

Olası eylem planlarının belirlenmesi ve değerlendirilmesi

C

İşletmelerin rakiplerinden ayrışması

D

Yapılacaklara ilişkin karar alınması

E

Alınan kararların sonuçlarının gözden geçirilmesi

Açıklama:

İşletmlerde karar alma adımları arasında; işletmelerin rakiplerinden ayrışması yoktur. İşletmelerin rakiplerinden ayrışması, sürdürülebilirlik alanlarını benimsemiş işletmelerin ve toplulukların sağlayabileceği faydalar arasındadır.

Soru 44

Kaliteli ürün ve hizmet sağlamak, doğru zamanda doğru miktarda ürünü kabul edilebilir fiyatlarla satmak işletmelerin hangi temel amacı kapsamındadır?

Seçenekler

A

Finansal amaç

B

Pazar varlığını genişletmek

C

Marka değerini arttırmak

D

Farklı paydaşların ihtiyaçlarını karşılamak

E

Müşteri tatmini sağlamak

Açıklama:

Müşteri tatmini sağlamak: kaliteli ürün ve hizmet sağlamak, doğru zamanda, doğru miktarda ürünü,

kabul edilebilir fiyatlarla satmak şeklinde tanımlanabilecek şletmelerin hangi temel amacı kapsamındadır.

Müşteri tatmini sağlamak: kaliteli ürün ve hizmet sağlamak, doğru zamanda, doğru miktarda ürünü, kabul edilebilir fiyatlarla satmak şeklinde tanımlanabilecek temel amacı kapsamındadır.

kabul edilebilir fiyatlarla satmak şeklinde tanımlanabilecek şletmelerin hangi temel amacı kapsamındadır.

Müşteri tatmini sağlamak: kaliteli ürün ve hizmet sağlamak, doğru zamanda, doğru miktarda ürünü, kabul edilebilir fiyatlarla satmak şeklinde tanımlanabilecek temel amacı kapsamındadır.

Soru 45

Aşağıdakilerden hangileri karar alıcıların aldıkları finansal kararlar arasındadır?

I) Orta vadeli yatırım kararları

II) Çalışma sermayesi kararları

III) Fon teminini içeren finansman kararları

IV) Kâr payı kararları

I) Orta vadeli yatırım kararları

II) Çalışma sermayesi kararları

III) Fon teminini içeren finansman kararları

IV) Kâr payı kararları

Seçenekler

A

I, II ve III

B

I, II ve IV

C

I, III ve IV

D

II, III, ve IV

E

I, II, III, ve IV

Açıklama:

Karar alıcıların aldıkları finansal kararlar dört ana başlıkta ele alınabilir;

1. Uzun vadeli yatırım alternatiflerinin değerlendirildiği sermaye bütçelemesi olarak adlandırılan

uzun vadeli yatırım kararları,

2. İşletmenin günlük faaliyetlerini sürdürebilmesi için ihtiyaç duyduğu sermayenin belirlendiği çalışma

sermayesi kararları,

3. Varlıkların finansmanını sağlamak amacıyla fon teminini içeren finansman kararları,

4. Elde edilen kârın kâr payı olarak dağıtımını içeren kâr payı (temettü) kararları.

Alınan kararlar arasında orta vadeli yatırım kararları yoktur;

1. Uzun vadeli yatırım alternatiflerinin değerlendirildiği sermaye bütçelemesi olarak adlandırılan

uzun vadeli yatırım kararları,

2. İşletmenin günlük faaliyetlerini sürdürebilmesi için ihtiyaç duyduğu sermayenin belirlendiği çalışma

sermayesi kararları,

3. Varlıkların finansmanını sağlamak amacıyla fon teminini içeren finansman kararları,

4. Elde edilen kârın kâr payı olarak dağıtımını içeren kâr payı (temettü) kararları.

Alınan kararlar arasında orta vadeli yatırım kararları yoktur;

Soru 46

Aşağıdakilerden hangisi sürdürülebilirlik alanlarını benimsemiş işletmelerin ve toplulukların sağlayabileceği faydalardan değildir?

Seçenekler

A

En iyi çalışanları çekmek ve elde tutmak

B

Müşteri tatmini sağlamak

C

Hissedarlar ve halk nezdinde imaj geliştirmek

D

Yasal risk ve sigorta maliyetlerini azaltmak

E

Daha yüksek bir yaşam kalitesine sahip olmak

Açıklama:

Müşteri tatmini sağlamak, sürdürülebilirlik alanlarını benimsemiş işletmelerin ve toplulukların sağlayabileceği faydalardan değildir. İşletmelerin temel amaçlarından biridir.

Soru 47

Aşağıdakilerden hangileri değer ve değer yaratmaya ilişkin özellikler arasındadır?

I) Değer ve değer yaratma, insan faaliyetinin, özenin, esenliğin ve davranışın, ilerlemenin ve yaratıcılığın sürekli olarak gelişmesi ve ilerlemesi için temel bir gerekliliktir.

II) Değer yaratma proaktif bir şekilde ya da doğal olarak ortaya çıkmaktadır ve birey veya işletme için beklenenden fazlasını vermektedir.

III) Değer ve yaratımı, kişinin ya da işletmenin potansiyelini, öğrenme becerilerini ve yaratıcılığını güçlendirir.

IV) Değer ve değer yaratma, negatif değeri azaltmalı ve bilinçli olarak yapılmalıdır.

I) Değer ve değer yaratma, insan faaliyetinin, özenin, esenliğin ve davranışın, ilerlemenin ve yaratıcılığın sürekli olarak gelişmesi ve ilerlemesi için temel bir gerekliliktir.

II) Değer yaratma proaktif bir şekilde ya da doğal olarak ortaya çıkmaktadır ve birey veya işletme için beklenenden fazlasını vermektedir.

III) Değer ve yaratımı, kişinin ya da işletmenin potansiyelini, öğrenme becerilerini ve yaratıcılığını güçlendirir.

IV) Değer ve değer yaratma, negatif değeri azaltmalı ve bilinçli olarak yapılmalıdır.

Seçenekler

A

I, II ve III

B

I, II ve IV

C

I, III ve IV

D

II, III ve IV

E

I, II, III ve IV

Açıklama:

Aşağıda belirtilen ifadelerdeğer ve değer yaratmaya ilişkin özellikler arasındadır;

I) Değer ve değer yaratma, insan faaliyetinin, özenin, esenliğin ve davranışın, ilerlemenin ve yaratıcılığın sürekli olarak gelişmesi ve ilerlemesi için temel bir gerekliliktir.

II) Değer yaratma proaktif bir şekilde ya da doğal olarak ortaya çıkmaktadır ve birey veya işletme için beklenenden fazlasını vermektedir.

III) Değer ve yaratımı, kişinin ya da işletmenin potansiyelini, öğrenme becerilerini ve yaratıcılığını güçlendirir.

IV) Değer ve değer yaratma, negatif değeri azaltmalı ve bilinçli olarak yapılmalıdır.

I) Değer ve değer yaratma, insan faaliyetinin, özenin, esenliğin ve davranışın, ilerlemenin ve yaratıcılığın sürekli olarak gelişmesi ve ilerlemesi için temel bir gerekliliktir.

II) Değer yaratma proaktif bir şekilde ya da doğal olarak ortaya çıkmaktadır ve birey veya işletme için beklenenden fazlasını vermektedir.

III) Değer ve yaratımı, kişinin ya da işletmenin potansiyelini, öğrenme becerilerini ve yaratıcılığını güçlendirir.

IV) Değer ve değer yaratma, negatif değeri azaltmalı ve bilinçli olarak yapılmalıdır.

Soru 48

İşletmenin normal getiri oranı üzerinde fazladan gelir elde etme yeteneğini gösteren, işletmenin sürekliliği olarak değerini ifade eden kavram aşağıdakilerden hangisidir?

Seçenekler

A

Değer Yaratma

B

Maddi olmayan değer

C

Hisse geri alımı

D

Şirket Satın Alma

E

Sürdürülebilir gelişim

Açıklama:

Maddi olmayan değer: İşletmenin normal getiri oranı üzerinde fazladan gelir elde etme yeteneğini gösteren, işletmenin sürekliliği olarak değerini ifade eden kavramdır.

Soru 49

Aşağıdakilerden hangisi, Dow Jones Sürdürülebilirlik Endeksinin şirketlerin sürdürülebilirliğini

değerlendirmek amacıyla kullandığı ana kriterler arasında değildir?

değerlendirmek amacıyla kullandığı ana kriterler arasında değildir?

Seçenekler

A

Kurumsal yönetişim

B

Risk ve kriz yönetimi

C

Müşteri ilişkileri yönetimi

D

İnovasyon yönetimi

E

Pazardaki varlıklarının yönetimi

Açıklama:

Pazardaki varlıklarının yönetimi, Dow Jones Sürdürülebilirlik Endeksinin şirketlerin sürdürülebilirliğini

değerlendirmek amacıyla kullandığı ana kriterler arasında değildir.

değerlendirmek amacıyla kullandığı ana kriterler arasında değildir.

Soru 50

Hissedar değeri yaratmak, nihayetinde tüm örgütler ve işletmeler için ortak olan üç temel karar

alanının, uygun şekilde yönetilmesine bağlıdır. Bu üç temel karar alanı hangi seçenekte doğru olarak verilmiştir?

alanının, uygun şekilde yönetilmesine bağlıdır. Bu üç temel karar alanı hangi seçenekte doğru olarak verilmiştir?

Seçenekler

A

Yatırım, Finansman ve Faaliyet

B

Yatırım, Finansman ve İnovasyon

C

İnovasyon, Finansman ve Faaliyet

D

Yatırım, İnovasyon ve Faaliyet

E

Pazarlama, Finansman ve Faaliyet

Açıklama:

Hissedar değeri yaratmak, nihayetinde tüm örgütler ve işletmeler için ortak olan üç temel karar

alanının, uygun şekilde yönetilmesine bağlıdır. Bu üç temel karar alanı; yatırım, finansman ve faaliyettir.

alanının, uygun şekilde yönetilmesine bağlıdır. Bu üç temel karar alanı; yatırım, finansman ve faaliyettir.

Ünite 2

Soru 1

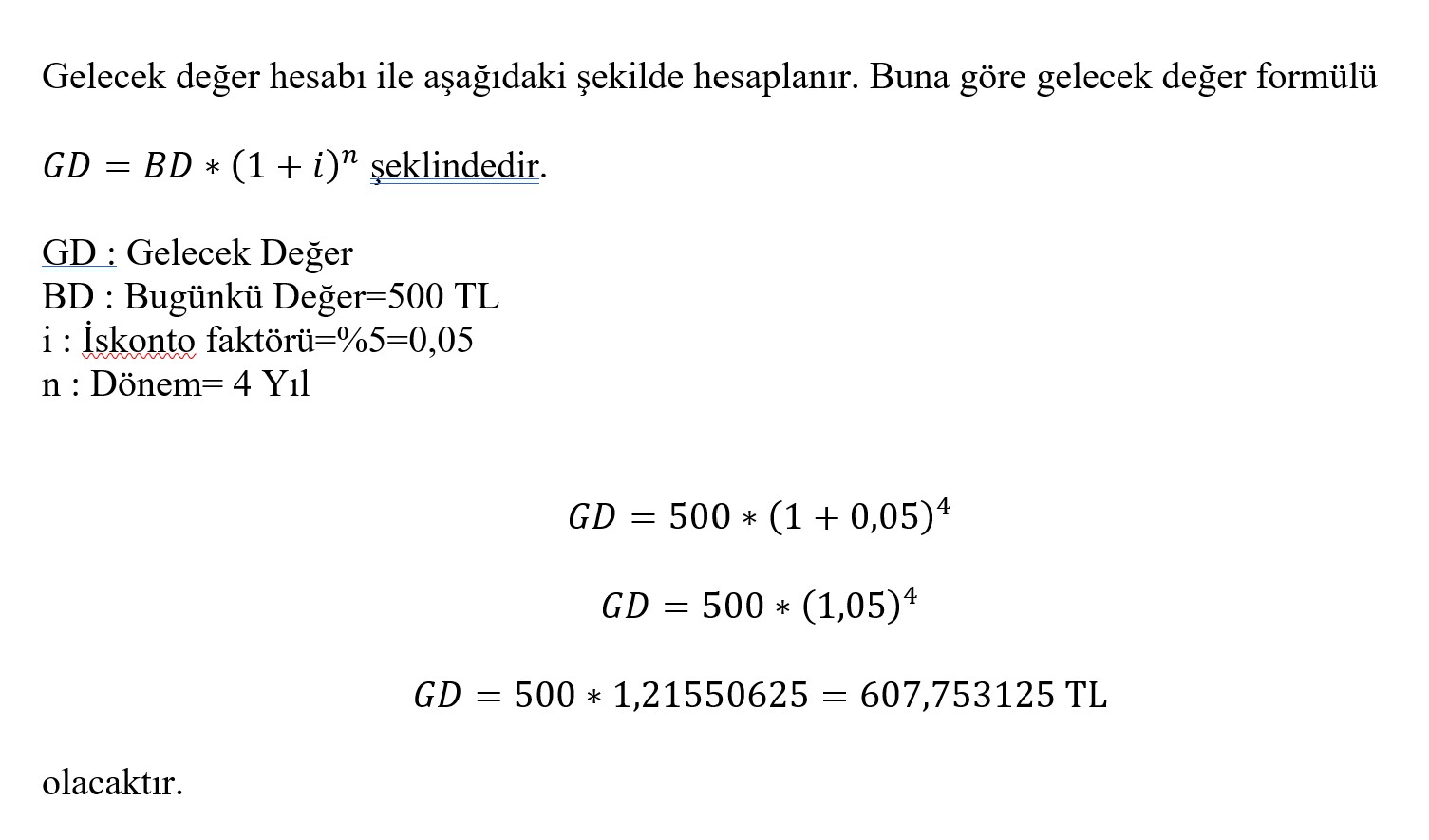

Yatırımların ve yeniden yatırımların bir sonucu olarak, zaman içinde paranın kullanımından elde edilen değer olarak tanımlanan kavram hangi seçenekte doğru olarak verilmiştir?

Seçenekler

A

Paranın zaman değeri

B

Fırsat maliyeti

C

Mevduat

D

Gelecek değer

E

Bugünkü değer

Açıklama:

Paranın zaman değeri; yatırımların ve yeniden yatırımların bir sonucu olarak zaman içinde para kullanımından elde edilen değer olarak tanımlanmaktadır.

Soru 2

"Bir yatırımcı parasını bir getiri için yatırılabileceği halde atıl olarak tutmayı tercih etmiş, bunun sonucu olarak da parasının getiri sağlama potansiyeli olduğu halde, bir getiri elde edememiştir". Verilen örnek durumda, kaybedilen faydaya ne ad verilmektedir?

Seçenekler

A

Paranın zaman değeri

B

Fırsat maliyeti

C

Kar marjı

D

Korunum

E

Paranın gelecekteki değeri

Açıklama:

Paranın bir getiri için yatırılabileceği ancak atıl olarak tutulmasının tercih edildiği durumda ise paranın getiri sağlama potansiyeli olsa bile, getiri elde edilmez. Bu durumda kaybedilen faydaya fırsat maliyeti adı verilmektedir.

Soru 3

"Ürünlerin genel fiyat düzeylerinde önemli düşüşler yaşanması durumunda, paranın satın alma gücü de o ölçüde yükselir". Verilen ifade, paranın zaman değeri olmasını açıklayan hangi duruma örnek oluşturur?

Seçenekler

A

Fırsat maliyeti

B

Gelecekte elde edilmesi beklenen gelirlere ilişkin belirsizlikler

C

Fiyat seviyelerinde yaşanabilecek değişim

D

Getiri faktörü

E

Faiz faktörü

Açıklama:

Paranın zaman değerinin olmasının bir nedeni de fiyat seviyelerinde yaşanabilecek değişimlerin, paranın satın alma gücünü etkileyebilecek olmasıdır. Ürünlerin genel fiyat düzeyinde artışlar yaşanması durumunda, diğer bir ifadeyle enflasyonist bir ortamda paranın satın alma gücü düşecektir.

Soru 4

"..............de, her bir döneme ilişkin faiz sonraki döneme ilişkin anapara tutarına eklenmekte, bu nedenle de her devre anapara tutarı ve buna bağlı olarak tahakkuk eden faiz tutarı artmaktadır". Verilen ifadede anlam bütünlüğünün doğru olarak sağlanabilmesi için boşluk olarak bırakılan alana getirilmesi gereken kavram aşağıdakilerden hangisidir?

Seçenekler

A

Basit faiz

B

Efektif faiz

C

Bugünkü değer

D

Bileşik faiz

E

Amortisman

Açıklama:

Bileşik faizde her bir döneme ilişkin faiz sonraki döneme ilişkin anapara tutarına eklenmekte, dolayısıyla her devre anapara tutarı ve buna bağlı olarak tahakkuk eden faiz tutarı artmaktadır.

Soru 5

Yıl içinde faizlendirme sıklığı birden fazlaysa, gerçekleşen yıllık faizde ne tür bir değişim beklenir?

Seçenekler

A

Herhangi bir değişim ortaya çıkmaz.

B

Yıllık nominal faizin yarısı kadar olur.

C

Yıllık nominal faizle eşit olur.

D

Yıllık nominal faizden düşük olur.

E

Yıllık nominal faizden fazla olur.

Açıklama:

Yıl içinde faizlendirme sıklığı birden fazlaysa gerçekleşen yıllık faiz yıllık nominal faizden fazla olur. Bu durumda gerçekleşen faize efektif faiz adı verilir.

Soru 6

Taksit sayısı çok fazla, yapılacak ödeme sayısı ve ödemelerin ne zaman sonlanacağı belirsiz anüitelere ne ad verilmektedir?

Seçenekler

A

Sonsuz (daimi) anüite

B

Devre başı ödemeli anüite

C

Geciktirilmiş anüite

D

Normal anüite

E

Belirsiz anüite

Açıklama:

Bazı anüitelerde taksit sayısı çok fazladır ve yapılacak ödeme sayısı, ödemelerin ne zaman sonlanacağı belirsizdir. Bu tip anüiteler sonsuz (daimi) anüite olarak isimlendirilmektedir.

Soru 7

Kar payı ödemeleri aşağıdakilerden hangisine örnek oluşturur?

Seçenekler

A

Devre başı ödemeli anüite

B

Sonsuz (daimi) anüite

C

Anüitenin bugünkü değeri

D

Çabuklaştırılmış anüite

E

Normal anüite

Açıklama:

Nakit akışları sonsuza kadar devam eden ve taksitlerin sıfır büyüme gösterdiği anüiteler de bulunmaktadır ve bunlara sonsuz (daimi-sürekli) anüite adı verilmektedir. Süre ne kadar uzun olursa olsun eşit taksit ödemeleri sabittir. Sonsuz anüitelerin en tipik örneği kâr payı ödemeleridir.

Soru 8

"Bir kredi ödemesinde, faiz oranı ve ödeme sayısı dikkate alınarak her bir ödemenin tutarı ayrı ayrı hesaplanabilmektedir. Bu işlemde, her ödeme için dönem faiz tutarı hesaplanırken...............................". Verilen cümlenin anlamsal doğruluğunun sağlanabilmesi için boşluk olarak verilen alan aşağıdakilerden hangisi getirilmelidir?

Seçenekler

A

Ödenmemiş kredi bakiyesi aylık faiz oranına bölünür.

B

Ödenmemiş kredi bakiyesi, ödenmiş kredi bakiyesinden çıkarılır.

C

Ödenmemiş kredi bakiyesi ile dönem faiz oranı çarpılır.

D

Ödenmemiş kredi bakiyesi ile dönem faiz oranı toplanır.

E

Ödenmemiş kredi bakiyesi dönem faiz oranına bölünür.

Açıklama:

Bir kredi ödemesinde, faiz oranı ve ödeme sayısı dikkate alınarak her bir ödemenin tutarı ayrı ayrı hesaplanabilmektedir. Bu işlemde, her ödeme için dönem faiz tutarı hesaplanırken ödenmemiş kredi bakiyesi ile dönem faiz oranı çarpılmaktadır.

Soru 9

"Bir yatırımcıyı ıskonto edilen nakit akışına yatırım yapmaya teşvik etmesi gereken getiri oranı" hangi kavramla adlandırılmaktadır?

Seçenekler

A

Ağırlıklı ortalama sermaye maliyeti

B

Serbest nakit akışı

C

İndirgenmiş nakit akışı

D

Iskonto oranı

E

Kâr payı

Açıklama:

Iskonto oranı, bir yatırımcıyı ıskonto edilen nakit akışına yatırım yapmaya teşvik etmesi gereken getiri oranı olarak tanımlanır.

Soru 10

Amortisman çizelgesinin oluşturulmasının ilk aşaması hangi seçenekte doğru olarak verilmiştir?

Seçenekler

A

Ödenecek toplam tutarın belirlenmesi

B

Yıllık faiz tutarının hesaplanması

C

Taksit tutarından faiz tutarı düşülerek anapara tutarının bulunması

D

Her bir kredi taksiti için faiz tutarı hesaplama

E

Ödenecek taksit tutarının hesaplanması

Açıklama:

Amortisman çizelgesinin oluşturulmasının ilk aşaması ödenecek taksit tutarının hesaplanmasıdır. Taksit tutarı hesaplandıktan sonra her bir kredi taksiti için öncelikle faiz tutarı hesaplanacak, ardından taksit tutarından faiz tutarı düşülerek söz konusu döneme ilişkin anapara tutarı bulunacaktır.

Soru 11

_________________ , reel getiriyi düşürmektedir.

Yukarıdaki cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru olarak tamamlar?

Yukarıdaki cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru olarak tamamlar?

Seçenekler

A

Fırsat maliyeti

B

Paranın zaman değeri

C

Enflasyon

D

Nominal faiz

E

Geleceğe ilişkin belirsizlik

Açıklama:

Enflasyon, reel getiriyi düşürmektedir. Doğru cevap C’dir.

Soru 12

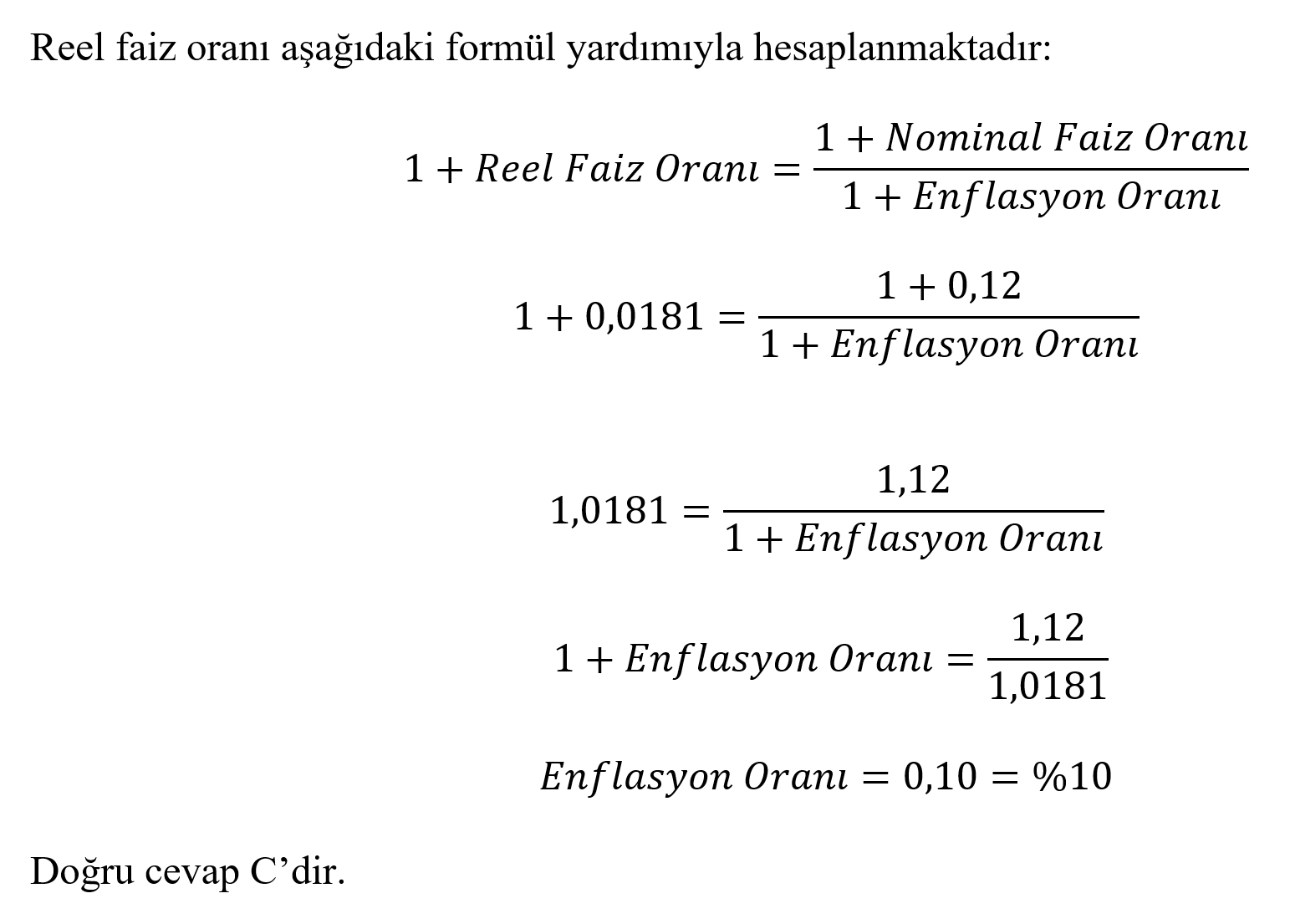

Nominal faiz oranı %12 ve reel faiz oranı %1,81 ise enflasyon oranı yüzde kaçtır?

Seçenekler

A

9,8

B

9,9

C

10

D

10,1

E

10,2

Açıklama:

Soru 13

Her devre değişen sermayeler üzerinden hesaplanan faize ne ad verilir?

Seçenekler

A

Efektif faiz

B

Reel faiz

C

Basit faiz

D

Nominal faiz

E

Bileşik faiz

Açıklama:

Her devre değişen sermayeler üzerinden hesaplanan faiz bileşik faiz, uygulanan yöntem ise bileşik faiz yöntemi olarak adlandırılmaktadır. Doğru cevap E’dir.

Soru 14

Yıllık nominal faiz oranı %12 ve 4 ayda bir faizlendirme yapılıyorsa yıllık efektif faiz oranı yüzde kaçtır?

Seçenekler

A

9.37

B

9.27

C

12.127

D

12.486

E

12.676

Açıklama:

4 ayda bir faiz uygulandığından, yılda 3 kez faiz uygulanır.

Dönemin faiz oranı 0.12/3=0.04 olur

Efektif faiz = (1+0.04)^3 -1=0.12486

yani efektif faiz %12.486 olur

Dönemin faiz oranı 0.12/3=0.04 olur

Efektif faiz = (1+0.04)^3 -1=0.12486

yani efektif faiz %12.486 olur

Soru 15

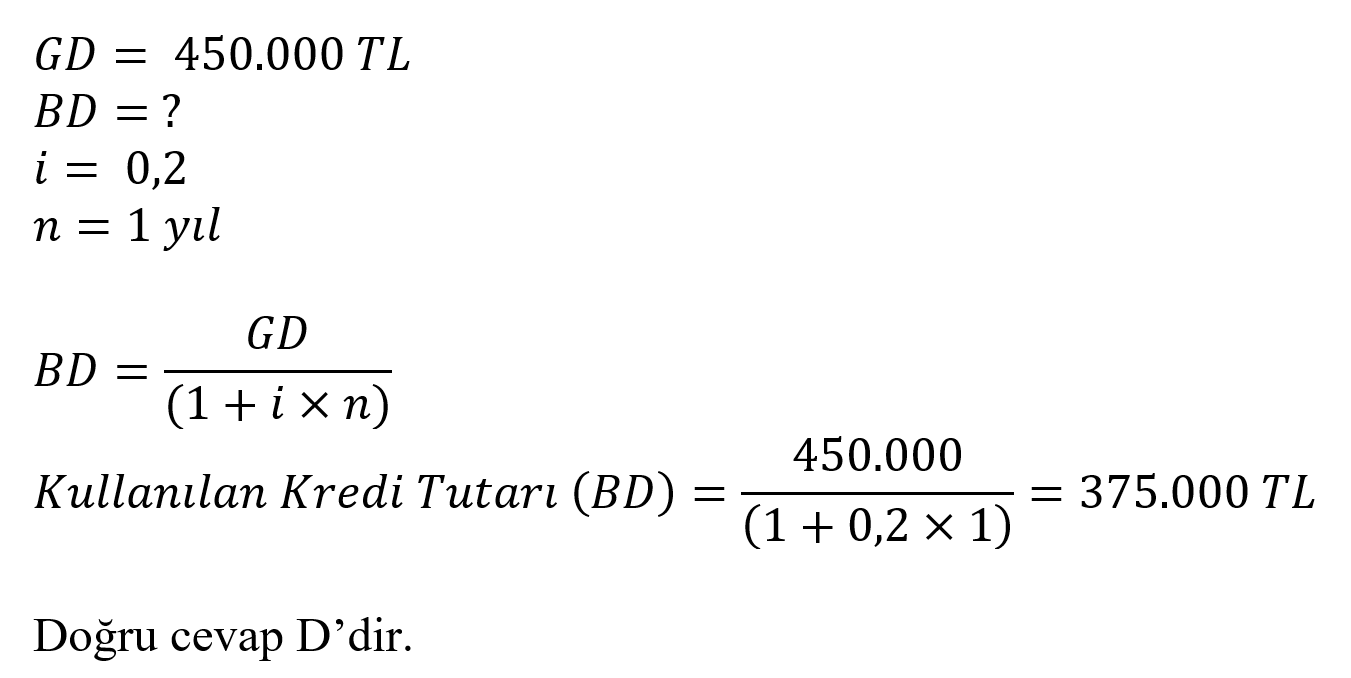

Bir işletme bankadan aldığı krediyi bir yıl sonra faizi ile birlikte 450.000 TL olarak ödemiştir. Kredinin faiz oranı %20 ise kullanılan kredi tutarı kaç TL’dir?

Seçenekler

A

340.000

B

355.000

C

360.000

D

375.000

E

380.000

Açıklama:

Soru 16

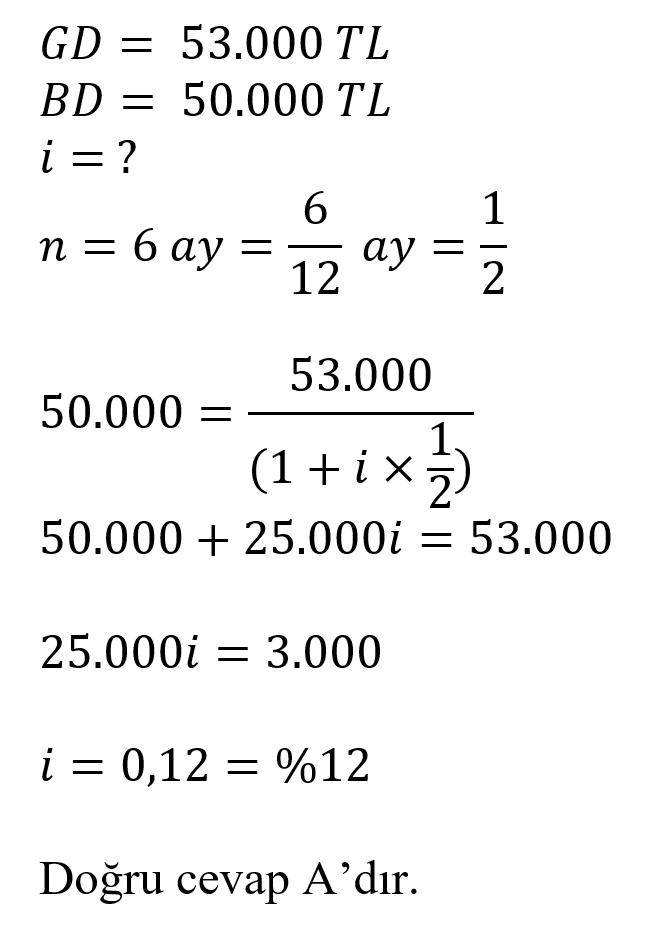

Bir malın peşin olarak 50.000 TL’ye alınması ile 6 ay vadeli olarak 53.000 TL’ye alınması arasında bir fark yoksa faiz oranı yüzde kaçtır?

Seçenekler

A

12

B

13

C

14

D

15

E

16

Açıklama:

Soru 17

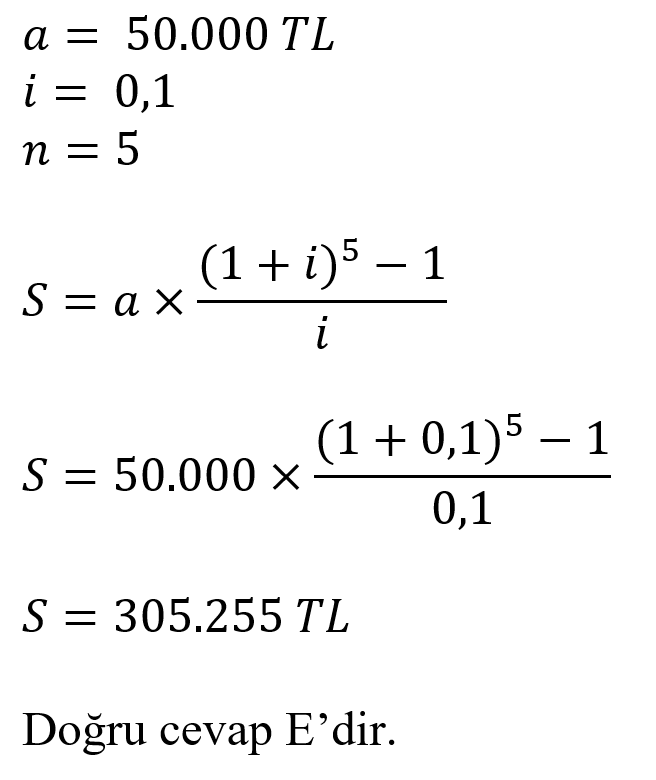

Bir aile her yıl biriktirdikleri tasarruflarını bankaya koymaktadırlar. Aile bu yıldan başlamak üzere bankaya 50.000 TL yatırırsa, faiz oranının yıllık %10 olması durumunda 5. yıl sonunda ne kadar para biriktirir?

Seçenekler

A

305.889

B

305.785

C

305.655

D

305.552

E

305.255

Açıklama:

Soru 18

Aşağıdakilerden hangisi amortisman çizelgesinin oluşturulmasının ilk aşamasıdır?

Seçenekler

A

Kredi taksiti için faiz tutarını hesaplama

B

Ödenecek taksit tutarını hesaplama

C

Döneme ilişkin anapara tutarını hesaplama

D

Dönem faizini hesaplama

E

Taksit tutarının vergisini hesaplama

Açıklama:

Amortisman çizelgesinin oluşturulmasının ilk aşaması ödenecek taksit tutarının hesaplanmasıdır. Taksit tutarı hesaplandıktan sonra her bir kredi taksiti için öncelikle faiz tutarı hesaplanacak, ardından taksit tutarından faiz tutarı düşülerek söz konusu döneme ilişkin anapara tutarı bulunacaktır. Bu işlemden sonra döneme ait anapara tutarı, mevcut anapara tutarından düşülerek kalan anapara bulunacak ve bu tutar sonraki dönemde faizin hesaplanacağı değeri oluşturacaktır. Doğru cevap B’dir.

Soru 19

Aşağıdakilerden hangisi nakit yaklaşımının ilk adımıdır?

Seçenekler

A

İskonto oranının belirlenmesi

B

Finansal ve faaliyet risklerinin belirlenmesi

C

Alternatif yatırımların sağlayacağı getirilerin hesaplanması

D

Enflasyon ve risklerin tahmin edilmesi

E

Nakit akışlarının tahmin edilmesi

Açıklama:

İndirgenmiş nakit akışı yaklaşımında ilk adım nakit akışlarının tahmin edilmesidir. Yaklaşımın ikinci ve önemli adımlarından biri kullanılacak iskonto oranının belirlenmesidir. Doğru cevap E’dir.

Soru 20

Bir projeden ya da firma faaliyetlerinden elde edilen ve ortaklar ile borç verenlere dağıtıma uygun olan fonlara ne ad verilir?

Seçenekler

A

Özsermayeye nakit akışı

B

Firmaya nakit akışı

C

İskonto edilen nakit akışı

D

Serbest nakit akışı

E

Yatırımlara nakit akışı

Açıklama:

Serbest Nakit Akışı: Bir projeden ya da firma faaliyetlerinden elde edilen ve ortaklar ile borç verenlere dağıtıma uygun olan fonlardır. Doğru cevap D’dir.

Soru 21

1. İşletmelerde hemen hemen her gün basitten karmaşığa birçok karar alınmaktadır bu kararların işletmenin lehine sonuçlanabilmesi için alınan kararların veri ve analizlere dayalı olarak verilmiş olması gereklidir buna göre aşağıdakilerden hangisi finansal verilerle ilgili olarak yanlıştır?

Seçenekler

A

İşletmelerde alınan kararlar için kullanılan verilerin büyük kısmı finansal verilerden oluşmaktadır.

B

İşletmelerde alınan kararlar için gerekli olan verilerin önemli bir kısmı muhasebe kayıtları ve çeşitli parasal belgelerden meydana gelmektedir.

C

İşletmelerde alınan kararlar için kullanılan finansal veriler ve analizler birçok finansal hesaplama yapmayı gerektirmektedir.

D

Sadece işletmelerdeki karar süreçlerinde değil geleceğe yönelik planlama faaliyetlerinde finansal veri ve hesaplamalardan yararlanılmaktadır.

E

İşletmelerdeki geleceğe yönelik planlama faaliyetlerinde analistler tarafından en çok kullanılan hesaplamalardan biri paranın zaman değeriyle ilgili hesaplamalardır.

Açıklama:

GİRİŞ

İşletmeler hemen her gün basitten karmaşığa

birçok karar almaktadır. Bu kararların işletme lehine sonuçlanabilmesi için alınan kararların bir takım veri ve analizlere dayalı olarak verilmiş olması

gerekmektedir. Söz konusu kararlara dayanak teşkil edecek bu verilerin büyük bir kısmı finansal verilerden oluşmaktadır ve bu verilere dayalı olarak

yapılacak analizler de birçok finansal hesaplama

yapmayı gerektirmektedir. Yalnızca karar süreçlerinde değil, geleceğe yönelik planlama faaliyetlerinde de finansal veri ve hesaplamalardan yararlanılmaktadır. Bu bağlamda analistler tarafından

en çok kullanılan hesaplamalardan biri, paranın

zaman değerine ilişkin hesaplamalardır.

İşletmeler hemen her gün basitten karmaşığa

birçok karar almaktadır. Bu kararların işletme lehine sonuçlanabilmesi için alınan kararların bir takım veri ve analizlere dayalı olarak verilmiş olması

gerekmektedir. Söz konusu kararlara dayanak teşkil edecek bu verilerin büyük bir kısmı finansal verilerden oluşmaktadır ve bu verilere dayalı olarak

yapılacak analizler de birçok finansal hesaplama

yapmayı gerektirmektedir. Yalnızca karar süreçlerinde değil, geleceğe yönelik planlama faaliyetlerinde de finansal veri ve hesaplamalardan yararlanılmaktadır. Bu bağlamda analistler tarafından

en çok kullanılan hesaplamalardan biri, paranın

zaman değerine ilişkin hesaplamalardır.

Soru 22

2. İşletmeler hem karar süreçlerinde hem de geleceğe yönelik planlama faaliyetlerinde finansal veri ve hesaplamalardan yararlanırlar bu hesaplamalardan biri paranın zaman değeriyle ilgili hesaplamalardır paranın zaman değeri ile ilgili yapılan değer ve bugünkü değer hesaplamaları yalnızca işletmeler tarafından kullanılmaz pek çok farklı paydaş tarafından kullanılır aşağıdakilerden hangisi bunlardan birisi değildir?

Seçenekler

A

Dış paydaşlar dışında kullanıma açık ve açık olmayan finansal taraflar

B

İşletmenin ihraç ettiği menkul kıymetleri almayı planlayan yatırımcılar

C

Menkul kıymet analistleri

D

İşletmeye borç verenler

E

Pek çok farklı dış paydaşlar

Açıklama:

GİRİŞ

Bu bağlamda analistler tarafından

en çok kullanılan hesaplamalardan biri, paranın

zaman değerine ilişkin hesaplamalardır. Paranın

zaman değeri kapsamında yapılan gelecek değer ve

bugünkü değer hesaplamaları yalnızca işletmeler

tarafından değil, aynı zamanda işletmenin ihraç

ettiği menkul kıymetleri almayı planlayan yatırımcılar, menkul kıymet analistleri, işletmeye borç

verenler vb. pek çok farklı dış paydaş tarafından da

kullanılmaktadır.

Bu bağlamda analistler tarafından

en çok kullanılan hesaplamalardan biri, paranın

zaman değerine ilişkin hesaplamalardır. Paranın

zaman değeri kapsamında yapılan gelecek değer ve

bugünkü değer hesaplamaları yalnızca işletmeler

tarafından değil, aynı zamanda işletmenin ihraç

ettiği menkul kıymetleri almayı planlayan yatırımcılar, menkul kıymet analistleri, işletmeye borç

verenler vb. pek çok farklı dış paydaş tarafından da

kullanılmaktadır.

Soru 23

Paranın bir getiri için yatırılabileceği ancak atıl olarak tutulmasının tercih edildiği durumda ise paranın getiri sağlama potansiyeli olsa bile, getiri elde edilmez. Bu durumda kaybedilen fayda aşağıdakilerden hangisidir?

Seçenekler

A

fırsat maliyeti

B

Vergi

C

Sermaye

D

İhtiyaç Kredisi

E

Tasarruf

Açıklama:

Yanıtınız yanlış ise “Paranın Zaman Değeri” konusunu yeniden gözden geçiriniz

Paranın bir getiri için yatırılabileceği ancak atıl olarak tutulmasının tercih edildiği durumda ise paranın getiri sağlama potansiyeli olsa bile, getiri elde edilmez. Bu durumda kaybedilen faydaya fırsat maliyeti adı verilmektedir.

Paranın bir getiri için yatırılabileceği ancak atıl olarak tutulmasının tercih edildiği durumda ise paranın getiri sağlama potansiyeli olsa bile, getiri elde edilmez. Bu durumda kaybedilen faydaya fırsat maliyeti adı verilmektedir.

Soru 24

Ürünlerin genel fiyat düzeyinde artışlar yaşanması durumunda, diğer bir ifadeyle enflasyonist bir ortamda aşağıdakilerden hangisinin olması beklenir?

Seçenekler

A

Enflasyon oranı düşecektir

B

paranın satın alma gücü düşecektir

C

faiz oranı düşecektir

D

nakit akışı düşecektir

E

ürün maliyeti düşecektir

Açıklama:

Yanıtınız yanlış ise “Paranın Zaman Değeri” konusunu yeniden gözden geçiriniz

Ürünlerin genel fiyat düzeyinde artışlar yaşanması durumunda, diğer bir ifadeyle enflasyonist bir ortamda paranın satın alma gücü düşecektir.

Ürünlerin genel fiyat düzeyinde artışlar yaşanması durumunda, diğer bir ifadeyle enflasyonist bir ortamda paranın satın alma gücü düşecektir.

Soru 25

Nominal faizin enflasyon etkisinden arındırılmış hali aşağıdakilerden hangisidir?

Seçenekler

A

Bileşik faiz

B

Efektif faiz Oranı

C

Reel Faiz Oranı

D

Vadeli Faiz Oranı

E

Başit faiz oranı

Açıklama:

Yanıtınız yanlış ise “Enflasyon ve Faiz” konusunu yeniden gözden geçiriniz

Reel Faiz Oranı: Nominal faizin enflasyon etkisinden arındırılmış halini ifade eder.

Reel Faiz Oranı: Nominal faizin enflasyon etkisinden arındırılmış halini ifade eder.

Soru 26

3. Paranın zaman değeri işletmelerin karar süreçlerinde ve gelecekle ilgili planlarında en çok kullandıkları finansal hesaplamalardır paranın zaman değeri kapsamında yapılan gelecek değer ve bugünkü değer hesaplamaları nasıl yapılmaktadır?

Seçenekler

A

Kullanım alanına sahip olanların dışarıda tutulmasına göre yapılmaktadır.

B

Konut kredisi çeken halkın eşit taksitli ödemeler dizisinin anlamına göre yapılmaktadır.

C

Kullanım amacına göre hem basit hem de bileşik faiz esasına göre yapılmaktadır.

D

Bireysel emeklilik sistemine katılan tasarruf sahibine göre yapılmaktadır.

E

Emeklilik döneminde düzenli ek geliri olan kesimlerin amaçlarına göre yapılmaktadır.

Açıklama:

GİRİŞ

Gelecek değer ve bugünkü değer hesaplamaları

kullanım amacına göre hem basit hem de bileşik

faiz esasına göre yapılmaktadır. Bu tip hesaplamalarda tek bir nakit akışının gelecekteki veya bugünkü değeri tespit edilmektedir. Ancak pratikte

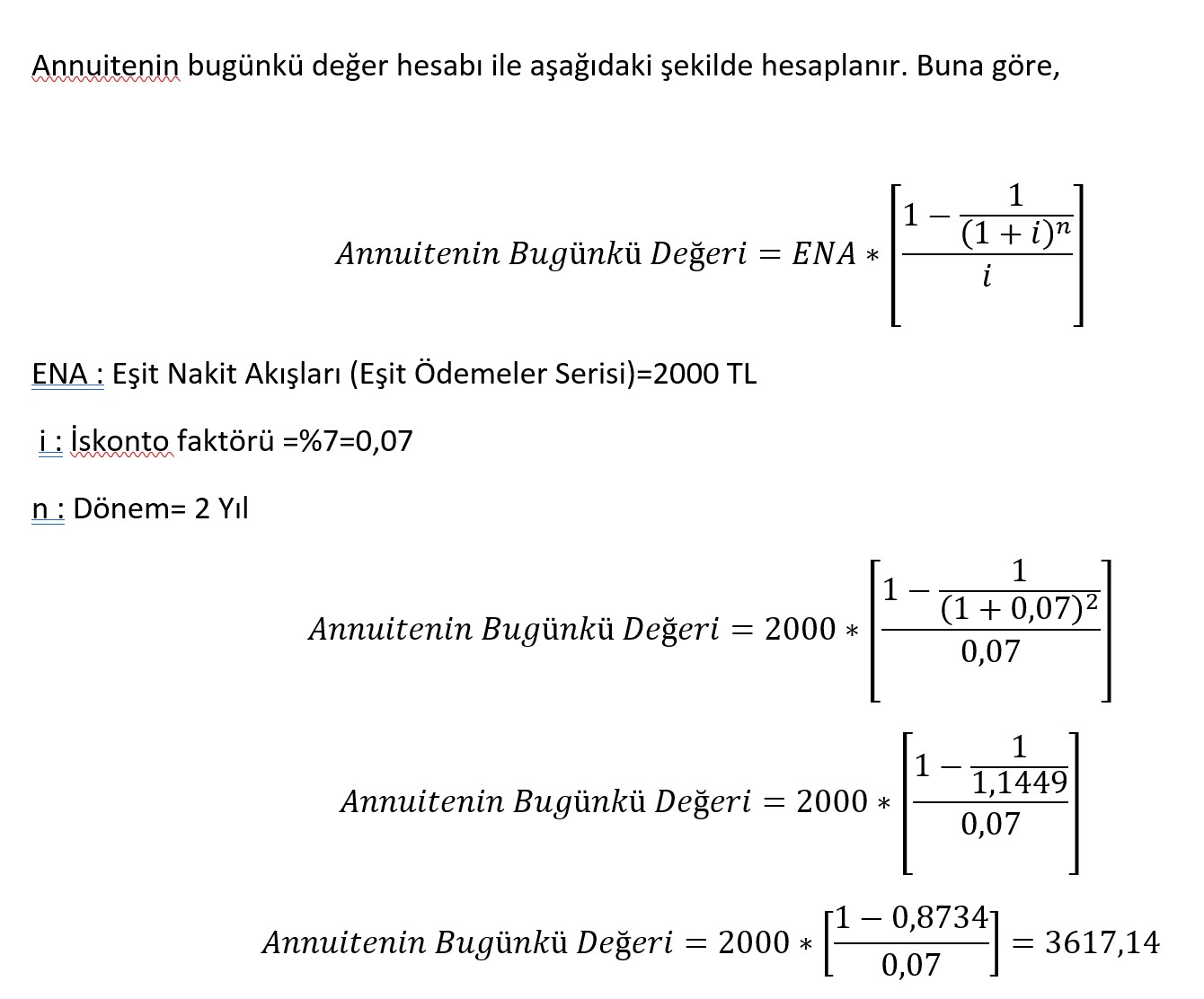

birden düzenli nakit akışının gerçekleştiği finansal

işlemler söz konusu olmaktadır. Bu gibi durumlarda ise anüite hesaplamalarından yararlanılmaktadır. Eşit taksitli ödemeler dizisi anlamına gelen

anüite kavramı, günlük hayat içerisinde de birçok

kullanım alanına sahip bulunmaktadır. Konut kredisi çeken bir birey, kira kontratı yapan bir öğrenci veya emeklilik döneminde düzenli bir ek gelir

elde etmeyi amaçlayan ve bu amaç doğrultusunda

bireysel emeklilik sistemine katılan bir tasarruf sahibi anüite hesapları yardımıyla taksit ödemelerini,

ödemelerin bugünkü ya da gelecekte ulaşacağı toplam değeri belirleyebilmektedir.

Gelecek değer ve bugünkü değer hesaplamaları

kullanım amacına göre hem basit hem de bileşik

faiz esasına göre yapılmaktadır. Bu tip hesaplamalarda tek bir nakit akışının gelecekteki veya bugünkü değeri tespit edilmektedir. Ancak pratikte

birden düzenli nakit akışının gerçekleştiği finansal

işlemler söz konusu olmaktadır. Bu gibi durumlarda ise anüite hesaplamalarından yararlanılmaktadır. Eşit taksitli ödemeler dizisi anlamına gelen

anüite kavramı, günlük hayat içerisinde de birçok

kullanım alanına sahip bulunmaktadır. Konut kredisi çeken bir birey, kira kontratı yapan bir öğrenci veya emeklilik döneminde düzenli bir ek gelir

elde etmeyi amaçlayan ve bu amaç doğrultusunda

bireysel emeklilik sistemine katılan bir tasarruf sahibi anüite hesapları yardımıyla taksit ödemelerini,

ödemelerin bugünkü ya da gelecekte ulaşacağı toplam değeri belirleyebilmektedir.

Soru 27

Aşağıdakilerden hangisi faizin her bir dönemde % i oranında kazanıldığı n dönemlik bir süre boyunca başlangıçtaki anapara tutarının veya bugünkü değerin artmasının beklendiği toplam tutardır?

Seçenekler

A

Efektif değer

B

Vadeli değer

C

Faizlendirmeli değer

D

Gelecek değer

E

Maliyet değer

Açıklama:

Yanıtınız yanlış ise “Gelecek Değer” konusunu yeniden gözden geçiriniz.

Gelecek değer, faizin her bir dönemde %i oranında kazanıldığı n dönemlik bir süre boyunca başlangıçtaki anapara tutarının veya bugünkü değerin artmasının beklendiği toplam tutar olarak tanımlanabilir.

Gelecek değer, faizin her bir dönemde %i oranında kazanıldığı n dönemlik bir süre boyunca başlangıçtaki anapara tutarının veya bugünkü değerin artmasının beklendiği toplam tutar olarak tanımlanabilir.

Soru 28

Bir girişimci, çalışma sermayesi ihtiyacını gidermek üzere bir kredi kurumundan 8 ay süreyle 23.000 TL’lik kredi kullanmıştır. Faiz oranı %15 ise, girişimcinin belirtilen süre sonunda ödeyeceği tutar aşağıdakilerden hangisidir?

Seçenekler

A

22.800

B

23.500

C

25.300

D

28.200

E

31.600

Açıklama:

Yanıtınız yanlış ise “Gelecek Değer” konusunu yeniden gözden geçiriniz.

Bir girişimci, çalışma sermayesi ihtiyacını gidermek üzere bir kredi kurumundan 8 ay süreyle 23.000 TL’lik kredi kullanmıştır. Faiz oranı %15 ise, girişimcinin belirtilen süre sonunda ödeyeceği tutar ne kadar olacaktır?

BD = 200.000 TL

i = 0,15

n = 8 ay = 8/12 yıl

GD = BD × (1 + i × n)

GD = 23.000 × (1+ 0.15 × 8 12 )

GD = 25.300 TL

Bir girişimci, çalışma sermayesi ihtiyacını gidermek üzere bir kredi kurumundan 8 ay süreyle 23.000 TL’lik kredi kullanmıştır. Faiz oranı %15 ise, girişimcinin belirtilen süre sonunda ödeyeceği tutar ne kadar olacaktır?

BD = 200.000 TL

i = 0,15

n = 8 ay = 8/12 yıl

GD = BD × (1 + i × n)

GD = 23.000 × (1+ 0.15 × 8 12 )

GD = 25.300 TL

Soru 29

Bugünkü değer_________ esasına ve_____ esasına göre hesaplanabilmektedir.

Aşağıdakilerden hangisi boşlukları en uygun şekilde tamamlamaktadır?

Aşağıdakilerden hangisi boşlukları en uygun şekilde tamamlamaktadır?

Seçenekler

A

basit faiz/ bileşik faiz

B

Kredi/ mevduat

C

Piyasa faizi/ vadeli faiz

D

Faiz oranı/ peşin fiyat

E

Kullanılan faiz/ ödenen faiz

Açıklama:

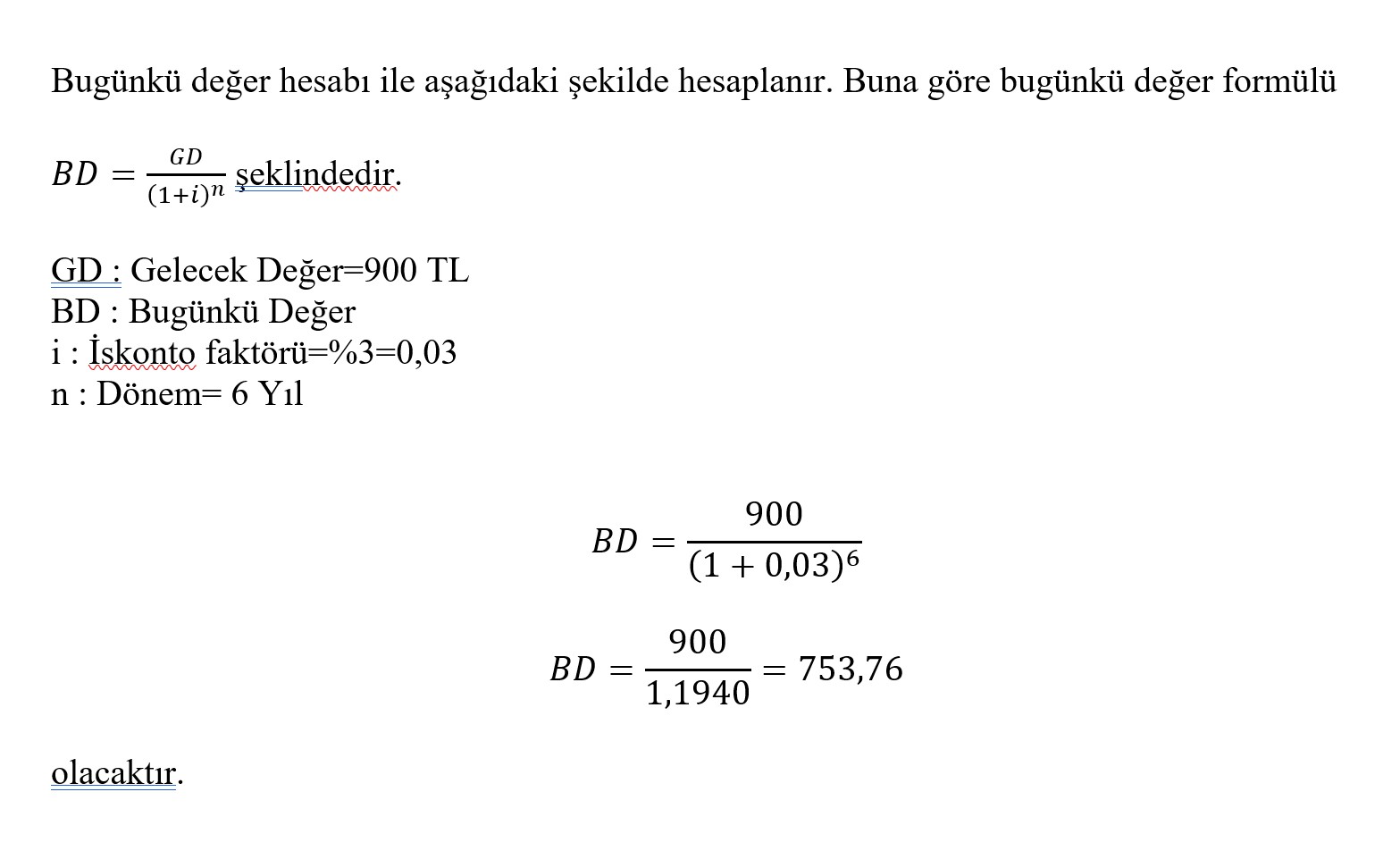

Yanıtınız yanlış ise “ Bugünkü Değer” konusunu yeniden gözden geçiriniz.

Bugünkü değer basit faiz esasına ve bileşik faiz esasına göre hesaplanabilmektedir.

Bugünkü değer basit faiz esasına ve bileşik faiz esasına göre hesaplanabilmektedir.

Soru 30

Aşağıdakilerden hangisinde bugünkü değer formülü, doğrudan bileşik faizde gelecek değer formülünden türetilebilmektedir?

Seçenekler

A

Basit faizde

B

Bileşik faizde

C

Birikmiş faizde

D

Temerrüt faizde

E

Akdi faizde

Açıklama:

Yanıtınız yanlış ise “Bileşik Faizde Bugünkü Değer” konusunu yeniden gözden geçiriniz.

Bileşik faizde bugünkü değer formülü, doğrudan bileşik faizde gelecek değer formülünden türetilebilmektedir.

Bileşik faizde bugünkü değer formülü, doğrudan bileşik faizde gelecek değer formülünden türetilebilmektedir.

Soru 31

4. Eşit taksitli ödemeler dizisi anlamına gelen "anüite" kavramı günlük hayatta pek çok kullanım alanına sahiptir aşağıdakilerden hangisi "anüite" kavramının kullanıldığı alanlardan birisi değildir?

Seçenekler

A

Konut kredisi çeken birey

B

Kira kontratı yapan öğrenci

C

Emeklilik döneminde ek gelir elde etmeyi amaçlayan birey

D

Basit ve bileşik faiz hesaplamaları yapan finansal analist

E

Bireysel emeklilik sistemine katılan tasarruf sahibi

Açıklama:

GİRİŞ

Gelecek değer ve bugünkü değer hesaplamaları

kullanım amacına göre hem basit hem de bileşik

faiz esasına göre yapılmaktadır. Bu tip hesaplamalarda tek bir nakit akışının gelecekteki veya bugünkü değeri tespit edilmektedir. Ancak pratikte

birden düzenli nakit akışının gerçekleştiği finansal

işlemler söz konusu olmaktadır. Bu gibi durumlarda ise anüite hesaplamalarından yararlanılmaktadır. Eşit taksitli ödemeler dizisi anlamına gelen

anüite kavramı, günlük hayat içerisinde de birçok

kullanım alanına sahip bulunmaktadır. Konut kredisi çeken bir birey, kira kontratı yapan bir öğrenci veya emeklilik döneminde düzenli bir ek gelir

elde etmeyi amaçlayan ve bu amaç doğrultusunda

bireysel emeklilik sistemine katılan bir tasarruf sahibi anüite hesapları yardımıyla taksit ödemelerini,

ödemelerin bugünkü ya da gelecekte ulaşacağı toplam değeri belirleyebilmektedir.

Gelecek değer ve bugünkü değer hesaplamaları

kullanım amacına göre hem basit hem de bileşik

faiz esasına göre yapılmaktadır. Bu tip hesaplamalarda tek bir nakit akışının gelecekteki veya bugünkü değeri tespit edilmektedir. Ancak pratikte

birden düzenli nakit akışının gerçekleştiği finansal

işlemler söz konusu olmaktadır. Bu gibi durumlarda ise anüite hesaplamalarından yararlanılmaktadır. Eşit taksitli ödemeler dizisi anlamına gelen

anüite kavramı, günlük hayat içerisinde de birçok

kullanım alanına sahip bulunmaktadır. Konut kredisi çeken bir birey, kira kontratı yapan bir öğrenci veya emeklilik döneminde düzenli bir ek gelir

elde etmeyi amaçlayan ve bu amaç doğrultusunda

bireysel emeklilik sistemine katılan bir tasarruf sahibi anüite hesapları yardımıyla taksit ödemelerini,

ödemelerin bugünkü ya da gelecekte ulaşacağı toplam değeri belirleyebilmektedir.

Soru 32

Eşit miktarlardaki ve periyodik nakit ödeme dizisi aşağıdakilerden hangisidir?

Seçenekler

A

Faiz

B

Vade

C

Anüte

D

Değer

E

Maliyet

Açıklama:

Yanıtınız yanlış ise “Anüte Hesaplamaları” konusunu yeniden gözden geçiriniz.

Anüite: Eşit miktarlardaki ve periyodik nakit ödeme dizisidir.

Anüite: Eşit miktarlardaki ve periyodik nakit ödeme dizisidir.

Soru 33

Nakit akışları sabit olan ve süresiz olarak devam eden anüite türü aşağıdakilerden hangisidir?

Seçenekler

A

Belirsiz anüite

B

Normal anüite

C

Geciktirilmiş anüite

D

Devre başı ödemeli anüite

E

Sonsuz anüite

Açıklama:

Yanıtınız yanlış ise “Anüte Hesaplamaları” konusunu yeniden gözden geçiriniz.

Sonsuz Anüite: Nakit akışları sabit olan ve süresiz olarak devam eden anüite türüdür.

Sonsuz Anüite: Nakit akışları sabit olan ve süresiz olarak devam eden anüite türüdür.

Soru 34

Krediyi itfa etmek için tasarlanmış ve kredi süresinin sonunda, kredi ve ilgili tüm faiz yükümlülükleri ödenmiş olan ödeme aşağıdakilerden hangisidir?

Seçenekler

A

Faiz ödemeleri

B

Anüite ödemeleri,

C

Kredi ödemeleri

D

Taksit ödemeleri

E

Vade ödemeleri

Açıklama:

Yanıtınız yanlış ise “Kredi Ödemeleri ve Amortisman Çizelgesi” konusunu yeniden gözden geçiriniz.

Anüite ödemeleri, krediyi itfa etmek için tasarlanmıştır ve kredi süresinin sonunda, kredi ve ilgili tüm faiz yükümlülükleri ödenmiş olmaktadır.

Anüite ödemeleri, krediyi itfa etmek için tasarlanmıştır ve kredi süresinin sonunda, kredi ve ilgili tüm faiz yükümlülükleri ödenmiş olmaktadır.

Soru 35

5. Finansal hesaplamalar içinde paranın zaman değeri ile ilgili bir diğer önemli alan nakit akışları ve nakit akışları kullanımında yapılan hesaplamalardır aşağıdakilerden hangisi bu hesaplamalara örnek olarak verilemez?

Seçenekler

A

Bir projenin ömrü boyunca sağladığı nakit girişleri ve sebep olduğu nakit çıkışları

B

Hisse senetlerinin kar payı ödemelerine ilişkin nakit çıkışları

C

Şirket değerlemesi karşısında ele alınan nakit akışlarının farklı yaklaşımlar kullanılarak değerlendirilmesi

D

Şirket değerlemesi kapsamında ele alınan nakit akışlarının işletmenin karar süreçlerine dahil edilmesi

E

Nakit akışları içinde daha önce işletme tarafından hiç kullanılmamış olanlarının seçilmesi

Açıklama:

GİRİŞ

Finansal hesaplamalar içerisinde bir diğer

önemli alan, nakit akışları ve nakit akışları kullanılarak yapılan hesaplamalardır. Bir projenin ömrü

boyunca sağladığı nakit girişleri ve sebep olduğu

nakit çıkışları, hisse senetlerinin kar payı ödemelerine ilişkin nakit çıkışları ve şirket değerlemesi kapsamında ele alınan nakit akışları farklı yaklaşımlar

kullanılarak değerlendirilmekte ve işletmenin karar

süreçlerine dahil olmaktadır. Ancak karar süreçleri

nin başarıyla yürütülebilmesi için farklı türleri bulunan ve farklı şekillerde hesaplanan nakit akışları

arasından amaca uygun olanın belirlenmesi ve bu

nakit akışlarının doğru yöntemler tespit edilerek

uygulanması gerekmektedir.

Finansal hesaplamalar içerisinde bir diğer

önemli alan, nakit akışları ve nakit akışları kullanılarak yapılan hesaplamalardır. Bir projenin ömrü

boyunca sağladığı nakit girişleri ve sebep olduğu

nakit çıkışları, hisse senetlerinin kar payı ödemelerine ilişkin nakit çıkışları ve şirket değerlemesi kapsamında ele alınan nakit akışları farklı yaklaşımlar

kullanılarak değerlendirilmekte ve işletmenin karar

süreçlerine dahil olmaktadır. Ancak karar süreçleri

nin başarıyla yürütülebilmesi için farklı türleri bulunan ve farklı şekillerde hesaplanan nakit akışları

arasından amaca uygun olanın belirlenmesi ve bu

nakit akışlarının doğru yöntemler tespit edilerek

uygulanması gerekmektedir.

Soru 36

6. "Paranın zaman değeri" demek yatırımların ve yeniden yatırımların bir sonucu olarak zaman içinde para kullanımından elde edilen değer demektir buna göre aşağıdakilerden hangisi "paranın zaman değeri" için yanlıştır?

Seçenekler

A

"Paranın zaman değeri" demek paranın değerinde zaman bağlı bir değişim olmaz bunun yerine faiz oranlarının ortalama değerinin getirisine göre örnekler oluşur.

B

"Paranın zaman değeri" demek bugün elde edilecek bir miktar paranın değerinin gelecekte elde edilecek aynı miktardaki paranın değerinden farklı olacağı anlamındadır.

C

"Paranın zaman değeri" demek paranın değerinin zaman bağlı olarak değişimi ifade edilmektedir.

D

"Paranın zaman değeri" demek paranın değerinde zamana bağlı değişimin nedeni getiri faktörü ve faiz faktörüdür.

E

"Paranın zaman değeri" demek zaman içinde para para kazandırdığı için yani paranın getirisi olduğu için paranın değerinde zamanla değişiklik olmaktadır.

Açıklama:

PARANIN ZAMAN DEĞERİ

Paranın zaman değeri yatırımların ve yeniden

yatırımların bir sonucu olarak zaman içinde para

kullanımından elde edilen değer olarak tanımlanmaktadır (Kumar, 2019, s.145). Bu, bugün elde

edilecek bir miktar paranın değerinin, gelecekte

elde edilecek aynı miktardaki paranın değerinden farklı olacağı anlamına gelmektedir. Kısaca

tanımlanacak olursa paranın zaman değeri, paranın değerinin zamana bağlı olarak değişimi ifade

etmektedir. Bugünkü 1 TL bir yıl sonra elde edilecek 1 TL’den, bir yıl sonra elde edilecek 1 TL ise

iki yıl sonra elde edilecek 1 TL’den daha değerli

olacaktır. Çünkü bu 1 TL yatırıma yönlendirilerek getiri elde imkânı bulunmaktadır. Diğer bir

ifadeyle, paranın değerinde zamana bağlı değişimin nedeni getiri faktörü veya faiz faktörüdür.

Para para kazandırdığı için, yani paranın getirisi

olduğu için, paranın değerinde zamanla değişiklik

olmaktadır.

Bir bankanın mevduata %15 faiz verdiğini varsayalım. Bu durumda bankaya yatırılan 1.000 TL,

bir yıl sonra 1.150 TL’ye çıkacaktır. Yani, bugünkü

1.000 TL bir yıl sonraki 1.150 TL’dir çünkü getiri

veya faiz faktörü bulunmaktadır. Bankanın mevduata faiz vermediğini düşünelim. Bu durumda ise

bankaya yatırılan 1.000 TL, bir yıl sonra da gelecekteki herhangi bir tarihte de aynı olacaktır. Diğer

bir ifadeyle, paranın değerinde zamana bağlı bir

değişim olmayacaktı çünkü paranın sağladığı herhangi bir getiri olmayacaktı.

Paranın zaman değeri yatırımların ve yeniden

yatırımların bir sonucu olarak zaman içinde para

kullanımından elde edilen değer olarak tanımlanmaktadır (Kumar, 2019, s.145). Bu, bugün elde

edilecek bir miktar paranın değerinin, gelecekte

elde edilecek aynı miktardaki paranın değerinden farklı olacağı anlamına gelmektedir. Kısaca

tanımlanacak olursa paranın zaman değeri, paranın değerinin zamana bağlı olarak değişimi ifade

etmektedir. Bugünkü 1 TL bir yıl sonra elde edilecek 1 TL’den, bir yıl sonra elde edilecek 1 TL ise

iki yıl sonra elde edilecek 1 TL’den daha değerli

olacaktır. Çünkü bu 1 TL yatırıma yönlendirilerek getiri elde imkânı bulunmaktadır. Diğer bir

ifadeyle, paranın değerinde zamana bağlı değişimin nedeni getiri faktörü veya faiz faktörüdür.

Para para kazandırdığı için, yani paranın getirisi

olduğu için, paranın değerinde zamanla değişiklik

olmaktadır.

Bir bankanın mevduata %15 faiz verdiğini varsayalım. Bu durumda bankaya yatırılan 1.000 TL,

bir yıl sonra 1.150 TL’ye çıkacaktır. Yani, bugünkü

1.000 TL bir yıl sonraki 1.150 TL’dir çünkü getiri

veya faiz faktörü bulunmaktadır. Bankanın mevduata faiz vermediğini düşünelim. Bu durumda ise

bankaya yatırılan 1.000 TL, bir yıl sonra da gelecekteki herhangi bir tarihte de aynı olacaktır. Diğer

bir ifadeyle, paranın değerinde zamana bağlı bir

değişim olmayacaktı çünkü paranın sağladığı herhangi bir getiri olmayacaktı.

Soru 37

7. Paranın zaman değerinin olmasının sebeplerinde biri getiri ya da faiz faktörünün varlığıdır paranın bir getiri için yatırılabileceği ancak atıl olarak tutulmasının tercih edildiği durumlarda sonuç ne olur ve bu sonuç hangi kavram ile açıklanmaktadır?

Seçenekler

A

Paranın belli bir faiz oranı için yatırılması seçenek olarak gelir- buna "bankaya yatırılan paranın maliyeti" denir.

B

Paranın getiri sağlama potansiyeli olsa bile getiri elde edilmez-bu durumda kaybedilen faydaya "fırsat maliyeti" adı verilir.

C

Paranın faiz için bankaya yatırılması söz konusu olur-bu durumda elde edilen faize "tersi çalışan faiz oranı" denir.

D

Paranın bir şirketin hisse senetlerinde gelir elde etme amacıyla yatırıma dönüştürülmesi yapılır-burada tercih edilen duruma "kaybedilen maliyetler" adı verilir.

E

Paranın zaman değeri dikkate alınarak değerlendirilmesi yapılır-burada yapılan işlemlerin toplamı dikkate alınır "farklı yaklaşımlar maliyeti" kavramı denir.

Açıklama:

PARANIN ZAMAN DEĞERİ

Bir bankanın mevduata %15 faiz verdiğini varsayalım. Bu durumda bankaya yatırılan 1.000 TL,

bir yıl sonra 1.150 TL’ye çıkacaktır. Yani, bugünkü

1.000 TL bir yıl sonraki 1.150 TL’dir çünkü getiri

veya faiz faktörü bulunmaktadır. Bankanın mevduata faiz vermediğini düşünelim. Bu durumda ise

bankaya yatırılan 1.000 TL, bir yıl sonra da gelecekteki herhangi bir tarihte de aynı olacaktır. Diğer

bir ifadeyle, paranın değerinde zamana bağlı bir