Dış Ticaret İşlemlerinin Muhasebeleştirilmesi - Tüm Sorular

Ünite 1

Soru 1

Aşağıdakilerden hangisi serbest dolaşımda bulunan eşyanın ihraç amacıyla Türkiye Gümrük Bölgesi dışına çıkışına ilişkin hükümlerin uygulandığı rejimdir?

Seçenekler

A

Konsinye İhracat Rejimi

B

Kambiyo Rejimi

C

İhracat Rejimi

D

Transit Rejimi

E

Standardizasyon Rejimi

Açıklama:

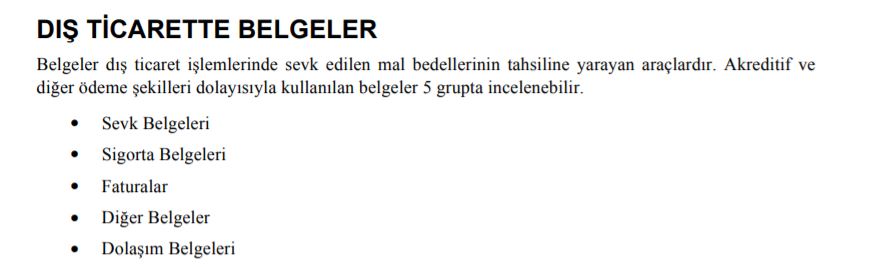

DIŞ TİCARET İŞLEMLERİ İLE İLGİLİ BAŞLICA KAVRAMLAR

İhracat Rejimi: Serbest dolaşımda bulunan eşyanın ihraç amacıyla Türkiye Gümrük Bölgesi dışına çıkışına ilişkin hükümlerin uygulandığı rejimdir.

İhracat Rejimi: Serbest dolaşımda bulunan eşyanın ihraç amacıyla Türkiye Gümrük Bölgesi dışına çıkışına ilişkin hükümlerin uygulandığı rejimdir.

Soru 2

İhracat bedellerinin ve ihracatçının bankası tarafından talep edilen banka komisyonlarının alışı yapılırken düzenlenen belge aşağıdakilerden hangisidir?

Seçenekler

A

Döviz alım belgesi (DAB)

B

Proforma fatura

C

Transit ticaret formu

D

Ödeme emri belgesi

E

Döviz satım belgesi (DSB)

Açıklama:

DIŞ TİCARET İŞLEMLERİ İLE İLGİLİ BAŞLICA KAVRAMLAR

Döviz Alım Belgesi (DAB): İhracat bedellerinin ve ihracatçının bankası tarafından talep edilen banka komisyonlarının alışı yapılırken düzenlenen belgeye denir.

Döviz Alım Belgesi (DAB): İhracat bedellerinin ve ihracatçının bankası tarafından talep edilen banka komisyonlarının alışı yapılırken düzenlenen belgeye denir.

Soru 3

Bir ülkenin başka ülkelerde üretilmiş malları yürürlükteki mevzuat çerçevesinde satın alma işlemine ne ad verilir?

Seçenekler

A

Aval

B

Kambiyo

C

İthalat

D

İmalat

E

İhracat

Açıklama:

DIŞ TİCARETİN TÜRLERİ

İthalat

İthalat, ithalatı serbest olan bir malın ithalat ve gümrük mevzuatına uygun olarak ithalatının yapılması, ithalat bedelinin ise kambiyo mevzuatına göre transfer edilmesi işlemine denir. İthalata, dış alım da denilmektedir. İhracatın karşıtıdır ve onunla birlikte bir ülkenin dış ticaret dengesini oluşturur.

Diğer bir tanımı ise bir ülkenin başka ülkelerde üretilmiş malları yürürlükteki mevzuat çerçevesinde satın alma işlemi olarak da tanımlayabiliriz.

İthalat

İthalat, ithalatı serbest olan bir malın ithalat ve gümrük mevzuatına uygun olarak ithalatının yapılması, ithalat bedelinin ise kambiyo mevzuatına göre transfer edilmesi işlemine denir. İthalata, dış alım da denilmektedir. İhracatın karşıtıdır ve onunla birlikte bir ülkenin dış ticaret dengesini oluşturur.

Diğer bir tanımı ise bir ülkenin başka ülkelerde üretilmiş malları yürürlükteki mevzuat çerçevesinde satın alma işlemi olarak da tanımlayabiliriz.

Soru 4

Kambiyo Mevzuatı çerçevesinde yurda getirilmesi gerekli olmaksızın yurt dışına mal çıkarılmasını ifade eden ihracat türüne ne ad verilir?

Seçenekler

A

Ön İzne Bağlı İhracat

B

Kayda Bağlı İhracat

C

Konsinye İhracat

D

Bedelsiz İhracat

E

Kabul kredili İhracat

Açıklama:

DIŞ TİCARETTE PAZARA GİRİŞ YÖNTEMLERİ

Bedelsiz İhracat

Kambiyo Mevzuatı çerçevesinde yurda getirilmesi gerekli olmaksızın yurt dışına mal çıkarılması bedelsiz ihracat olarak tanımlanmaktadır.

Bedelsiz İhracat

Kambiyo Mevzuatı çerçevesinde yurda getirilmesi gerekli olmaksızın yurt dışına mal çıkarılması bedelsiz ihracat olarak tanımlanmaktadır.

Soru 5

Aşağıdakilerden hangisi bir ülkenin belirli bir dönemde gerçekleştirdiği ihracat ve ithalatın toplamını ifade eder?

Seçenekler

A

Dış Ticaret Dengesi

B

Dış Ticaret Hacmi

C

Dış Ticaret Fazlası

D

Dış Ticaret Açığı

E

Dış ticaret rejimi

Açıklama:

DIŞ TİCARET İŞLEMLERİ İLE İLGİLİ BAŞLICA KAVRAMLAR

Dış Ticaret Hacmi: Bir ülkenin belirli bir dönemde gerçekleştirdiği ihracat ve ithalatın toplamıdır.

Dış Ticaret Hacmi: Bir ülkenin belirli bir dönemde gerçekleştirdiği ihracat ve ithalatın toplamıdır.

Soru 6

Aşağıdakilerden hangisi banknot şeklindeki bütün yabancı ülke paralarını ifade eder?

Seçenekler

A

Kambiyo

B

Konvertibl Döviz

C

Efektif

D

Kur

E

Aval

Açıklama:

DIŞ TİCARET İŞLEMLERİ İLE İLGİLİ BAŞLICA KAVRAMLAR

Efektif: Banknot şeklindeki bütün yabancı ülke paralarını ifade eder.

Efektif: Banknot şeklindeki bütün yabancı ülke paralarını ifade eder.

Soru 7

Aşağıdakilerden hangisi ithalatçı vasfının kazanılabilmesi için gerekli koşullardan biri değildir?

Seçenekler

A

Tacirlik sıfatının kazanılması

B

İlgili ithalatçı birliğine üye olunması

C

Vergi dairesinden mükellef kaydının alınması

D

Çifte vatandaşlık statüsüne haiz vatandaş olmak

E

Mükellef yazısının ve şirket belgelerinin gümrüklere bildirilmesi

Açıklama:

DIŞ TİCARETİN TÜRLERİ

İthalatçı vasfının kazanılabilmesi için;

İthalatçı vasfının kazanılabilmesi için;

- Tacirlik sıfatının kazanılması,

- İlgili İthalatçı Birliği’ne üye olunması,

- Vergi dairesinden mükellef kaydının alınması,

- Özel anlaşmalarla yapılan ithalatta,

- Fuar ve sergilerde perakende satışına izin verilen malların ithalatında,

- Kitap ve diğer yayınların ithalatında, vergi mükellefi olmak veya mükellef yazısı alınmasına gerek yoktur.

- Mükellef yazısının ve şirket belgelerinin gümrüklere bildirimi zorunludur.

Soru 8

Satışı sonradan yapılmak üzere ithalatçılara, komisyonculara, ihracatçının yurt dışındaki şube temsilciliklerine mal gönderilmesi şeklinde yapılan ihracat biçimine ne ad verilir?

Seçenekler

A

Ön İzne Bağlı İhracat

B

Kayda Bağlı İhracat

C

Konsinye İhracat

D

Bedelsiz İhracat

E

Kabul Kredili İhracat

Açıklama:

DIŞ TİCARETİN TÜRLERİ

Konsinye İhracat

Satışı sonradan yapılmak üzere ithalatçılara, komisyonculara, ihracatçının yurt dışındaki şube temsilciliklerine mal gönderilmesi şeklinde yapılan ihracat biçimidir. Satılmak üzere gönderilen malları teslim alan kişi veya kuruluşlar malı rayiç değerinden satar, komisyon vb. giderleri satış gelirinden düşer ve kalan tutarı yetkili banka aracılığıyla döviz cinsinden ihracatçıya transfer eder. Bu ödeme biçimi genellikle yeni üretimi yapılan, pazara yeni sürülen ve ya tanıtım ihtiyacı duyulan ürünlerde benimsenir.

Konsinye İhracat

Satışı sonradan yapılmak üzere ithalatçılara, komisyonculara, ihracatçının yurt dışındaki şube temsilciliklerine mal gönderilmesi şeklinde yapılan ihracat biçimidir. Satılmak üzere gönderilen malları teslim alan kişi veya kuruluşlar malı rayiç değerinden satar, komisyon vb. giderleri satış gelirinden düşer ve kalan tutarı yetkili banka aracılığıyla döviz cinsinden ihracatçıya transfer eder. Bu ödeme biçimi genellikle yeni üretimi yapılan, pazara yeni sürülen ve ya tanıtım ihtiyacı duyulan ürünlerde benimsenir.

Soru 9

Aşağıdakilerden hangisi firmalar arası e- ticaret işlevlerinden biri değildir?

Seçenekler

A

Katalog hizmeti

B

Alım hizmetleri

C

Müzayede işletmeleri

D

Değiş tokuş hizmeti

E

Satış hizmetleri

Açıklama:

E-DIŞ TİCARET İŞLEMLERİ

Firmalar Arası E- Ticaret İşlemleri (B2B-Business To Business)

B2B’nin İşlevleri

Katalog Hizmeti: B2B siteleri, firmalara kendilerini ve ürünlerini tanıtıcı gerçek hayattaki potansiyel müşterilere ileteceği katalog, yazılı ve görsel basın, tanıtım cd’lerinden farklı olmayan sanal broşürleri e-mail ve spam yolu ile iletir.

Alım Hizmetleri: B2B sitelerinin önemli bir bölümü, üyelerine kendi aralarında online ticaret ile proforma teklif sürecini hazırlar. Ürün teslim aşamasına geldikten sonra teslim şekli belirlenerek ithalat veya ihracatla ilgili gümrük rejimi belirlenir. Alıcı ve satıcı arasındaki iletişim kurma olanağı sağlayarak alıcı ile satıcı şirket arasındaki alışveriş şekli belirlenir. Bu sürecin tümü elektronik ortamda gerçekleşir.

Müzayede İşletmeleri: B2B Sitelerinin birçoğu tıpkı bireysel tüketicilere yönelik açık artırma sitelerinde olduğu gibi açık artırma (ya da eksiltme) yapılmasına imkân tanır. B2B firmadan firmaya gerçekleşen açık artırma ile firmaların stoklarında kalan ürünleri satma, ya da toptan ticarete yönelik özel kampanyalar ve yapma fırsatını tüketicilere sunar.

Değiş Tokuş Hizmeti: B2B sitelerinin en temel işlevi ise bu siteler aracılığıyla bir araya gelen firmaların birbirlerini alım satım taleplerinden elektronik olarak haberdar etmeleridir. Bu niteliğiyle sektörlere yönelik şeffaflığı artıran elektronik pazar yerleri, fiyat seviyelerinin de optimum biçimde oluşmasını sağlarlar. Trade merkezleri, alım ve satım siteleri incelenerek teklif süreci değerlendirme başlar.

Firmalar Arası E- Ticaret İşlemleri (B2B-Business To Business)

B2B’nin İşlevleri

Katalog Hizmeti: B2B siteleri, firmalara kendilerini ve ürünlerini tanıtıcı gerçek hayattaki potansiyel müşterilere ileteceği katalog, yazılı ve görsel basın, tanıtım cd’lerinden farklı olmayan sanal broşürleri e-mail ve spam yolu ile iletir.

Alım Hizmetleri: B2B sitelerinin önemli bir bölümü, üyelerine kendi aralarında online ticaret ile proforma teklif sürecini hazırlar. Ürün teslim aşamasına geldikten sonra teslim şekli belirlenerek ithalat veya ihracatla ilgili gümrük rejimi belirlenir. Alıcı ve satıcı arasındaki iletişim kurma olanağı sağlayarak alıcı ile satıcı şirket arasındaki alışveriş şekli belirlenir. Bu sürecin tümü elektronik ortamda gerçekleşir.

Müzayede İşletmeleri: B2B Sitelerinin birçoğu tıpkı bireysel tüketicilere yönelik açık artırma sitelerinde olduğu gibi açık artırma (ya da eksiltme) yapılmasına imkân tanır. B2B firmadan firmaya gerçekleşen açık artırma ile firmaların stoklarında kalan ürünleri satma, ya da toptan ticarete yönelik özel kampanyalar ve yapma fırsatını tüketicilere sunar.

Değiş Tokuş Hizmeti: B2B sitelerinin en temel işlevi ise bu siteler aracılığıyla bir araya gelen firmaların birbirlerini alım satım taleplerinden elektronik olarak haberdar etmeleridir. Bu niteliğiyle sektörlere yönelik şeffaflığı artıran elektronik pazar yerleri, fiyat seviyelerinin de optimum biçimde oluşmasını sağlarlar. Trade merkezleri, alım ve satım siteleri incelenerek teklif süreci değerlendirme başlar.

Soru 10

Gümrük mevzuatı çerçevesinde serbest dolaşıma girmiş yeni veya kullanılmış malın ihracına ne ad verilir?

Seçenekler

A

Ön izne bağlı ihracat

B

İthal edilmiş malın ihracı

C

Kayda bağlı ihracat

D

Konsinye ihracat

E

Bedelsiz ihracat

Açıklama:

DIŞ TİCARETİN TÜRLERİ

İthal Edilmiş Malın İhracı

Gümrük mevzuatı çerçevesinde serbest dolaşıma girmiş yeni veya kullanılmış malın ihracı genel esaslar çerçevesinde yapılır. Ancak, ihracatın desteklenmesine yönelik mevzuat, yatırım mevzuatı ile gümrük mevzuatının mahrecine iade hükümleri saklıdır.

İthal Edilmiş Malın İhracı

Gümrük mevzuatı çerçevesinde serbest dolaşıma girmiş yeni veya kullanılmış malın ihracı genel esaslar çerçevesinde yapılır. Ancak, ihracatın desteklenmesine yönelik mevzuat, yatırım mevzuatı ile gümrük mevzuatının mahrecine iade hükümleri saklıdır.

Soru 11

Bir ülkedeki alıcıların, başka ülkelerde üretilmiş mal ve hizmetleri satın almalarına ne ad verilir?

Seçenekler

A

Bedelsiz İthalat

B

İthalat

C

Fiili İhracat

D

İmalatçı-ihracatçı

E

İhracat Rejimi

Açıklama:

İthalat: Bir ülkedeki alıcıların, başka ülkelerde üretilmiş mal ve hizmetleri satın almalarına denir.

Soru 12

Bir ülkenin belirli bir dönemde gerçekleştirdiği ihracat ve ithalatın toplamına ne ad verilir?

Seçenekler

A

Dış Ticaret Dengesi

B

Dış Ticaret Fazlası

C

Dış Ticaret Hacmi

D

Dış Ticaret Açığı

E

Kambiyo

Açıklama:

Dış Ticaret Hacmi: Bir ülkenin belirli bir dönemde gerçekleştirdiği ihracat ve ithalatın toplamıdır.

Soru 13

Aşağıdakilerden hangisi, Ülkelerin dış ticaret yapma nedenlerinden biri yanlıştır?

Seçenekler

A

Ülkelerin kaynak donanımlarının farklılığı

B

İhtiyaç fazlası ürünlerin değerlendirilmesi

C

Sermaye birikiminin sağlanması

D

Yatırım mallarının temininde zorluk

E

Yeni istihdam alanlarının açılması

Açıklama:

Ülkelerin dış ticaret yapma nedenleri şu başlıklar altında listelenebilir:

• Ülkelerin kaynak donanımlarının farklılığı (Mukayeseli avantajlar)

• Ülkelerin bazı ürünlerin üretiminde uzmanlaşmaları (Kalite ve fiyat avantajı)

• İç ve dış fiyatlar arasındaki farklılık (Ölçek ekonomisi, maliyet avantajı)

• İhtiyaç fazlası ürünlerin değerlendirilmesi

• Yatırım mallarının temininde kolaylık

• Sermaye birikiminin sağlanması

• Farklılaştırılmış ürünler ve talepler

• Yeni istihdam alanlarının açılması

• Çesitli teşvik ve yardımların sunulması.

• Ülkelerin kaynak donanımlarının farklılığı (Mukayeseli avantajlar)

• Ülkelerin bazı ürünlerin üretiminde uzmanlaşmaları (Kalite ve fiyat avantajı)

• İç ve dış fiyatlar arasındaki farklılık (Ölçek ekonomisi, maliyet avantajı)

• İhtiyaç fazlası ürünlerin değerlendirilmesi

• Yatırım mallarının temininde kolaylık

• Sermaye birikiminin sağlanması

• Farklılaştırılmış ürünler ve talepler

• Yeni istihdam alanlarının açılması

• Çesitli teşvik ve yardımların sunulması.

Soru 14

Alıcının, malın sevkinden önce bir banka aracılığıyla satıcının bulunduğu yerdeki bankası nezdinde malın sevk belgesinin teslimi karşılığında ödenmek üzere kredi açtırmasıdır. Aşağıdakilerden hangi ithalat türü sınıfınına aittir?

Seçenekler

A

Mal karşılığı ithalat

B

Kredili İthalat

C

Geçici Kabullü İthalat

D

Akreditifli ithalat

E

Ankonsinyasyon İthalat

Açıklama:

Akreditifli ithalat: Alıcının, malın sevkinden önce bir banka aracılığıyla satıcının bulunduğu yerdeki bankası nezdinde malın sevk belgesinin teslimi karşılığında ödenmek üzere kredi açtırmasıdır.

Soru 15

Aşağıdakilerden hangisi, bedelsiz ithalat hakkından yararlanma koşullarından biri yanlıştır?

Seçenekler

A

Yurtta bir takvim yılında 6 aydan fazla kalmamış olmaları kaydıyla Türkiye gümrük bölgesi dışında en az 24 ay (Türkiye’de bir takvim yılında 45 güne kadar kalışlar yurt dışındaki ikamet süresinden sayılır) ikamet ettikten sonra kanuni ikametgâhlarını kesin olarak Türkiye’ye nakledenler,

B

Kararname ile yurt dışındaki milli veya milletlerarası kadrolara atanıp da bu görevlerinden dönen kamu görevlileri (Bunlar için Türkiye gümrük bölgesi dışında en az 24 ay ikamet şartı aranmaz),

C

Muafiyet, mücbir sebepler saklı kalmak kaydıyla, ölene aidiyetinin ve namlarına gelenlere intikalinin kanaat verici resmi belgelerle ispatı şartıyla, veraset ilamı tarihinden itibaren 24 ay içinde getirilen motorlu veya motorsuz özel kara nakil vasıtası için tanınır.

D

Türkiye gümrük bölgesi dışında sürdürülen ekonomik bir faaliyetin Türkiye gümrük bölgesine nakli,

E

Türkiye gümrük bölgesi dışında sürdürülen ekonomik bir faaliyetin Türkiye gümrük bölgesine nakli dolayısıyla ithal edilen sermaye malı ve diğer malzeme gümrük vergilerinden muaftır.

Açıklama:

Bedelsiz İthalat Hakkından Yararlanma Koşulları

a. Yurtta bir takvim yılında 6 aydan fazla kalmamış olmaları kaydıyla Türkiye gümrük bölgesi dışında en az 24 ay (Türkiye’de bir takvim yılında 45 güne kadar kalışlar yurt dışındaki ikamet süresinden sayılır) ikamet ettikten sonra kanuni ikametgâhlarını kesin olarak Türkiye’ye nakledenler,

b. Kararname ile yurt dışındaki milli veya milletlerarası kadrolara atanıp da bu görevlerinden dönen kamu görevlileri (Bunlar için Türkiye gümrük bölgesi dışında en az 24 ay ikamet şartı aranmaz),

c. İkametgâhlarını naklettikleri son giriş tarihinden en az 6 ay öncesinden beri yurt dışında bulundukları ülkede adlarına kayıtlı ve adlarına kaydının yapıldığı yıl itibariyle (kayıt, model yılı dâhil) 3 yıldan eski olmayan kullanılmış motorlu veya motorsuz özel kara nakil vasıtaları gümrük vergilerinden muaf olarak ithal edebilirler.

d. Türk vatandaşlığına geçmek suretiyle ikametgâhlarını Türkiye’ye nakledenler kişiler,

e. Türk vatandaşlığına geçmek suretiyle kanuni ikametgâhını yabancı bir ülkeden Türkiye gümrük bölgesine kesin olarak nakleden kişilerin (evlilik suretiyle Türk vatandaşlığına geçenler hariç) ikametgâhlarının naklinden önceki Türkiye’ye son giriş tarihinden en az 6 ay öncesinden beri yurt dışında bulundukları ülkede adlarına kayıtlı ve adlarına kaydının yapıldığı yıl itibariyle (kayıt ve model yılı dâhil) 3 yıldan eski olmayan kullanılmış motorlu veya motorsuz özel kara nakil vasıtalarının ithalinde gümrük vergileri aranmaz. Bunların Türkiye gümrük bölgesi dışında 24 ay ikamet etmeleri şart değildir.

f. Veraset yoluyla ithalat,

g. Türkiye gümrük bölgesi dışında yerleşik kişilerin ölümü ile Türkiye’de ikamet eden veya Türkiye’ye kesin olarak dönen Türk uyruklu mirasçılarına intikal eden kullanılmış bir adet motorlu veya motorsuz özel kara nakil vasıtası ithalinde gümrük vergileri aranmaz.

h. Muafiyet, mücbir sebepler saklı kalmak kaydıyla, ölene aidiyetinin ve namlarına gelenlere intikalinin kanaat verici resmi belgelerle ispatı şartıyla, veraset ilamı tarihinden itibaren 12 ay içinde getirilen motorlu veya motorsuz özel kara nakil vasıtası için tanınır.

i. Türkiye gümrük bölgesi dışında sürdürülen ekonomik bir faaliyetin Türkiye gümrük bölgesine nakli,

k. Türkiye gümrük bölgesi dışında sürdürülen ekonomik bir faaliyetin Türkiye gümrük bölgesine nakli dolayısıyla ithal edilen sermaye malı ve diğer malzeme gümrük vergilerinden muaftır.

k. Faaliyet deyimi, madencilik, tarım, serbest meslek faaliyeti ve benzeri faaliyetler de dâhil olmak üzere üreticilerin, tüccarların veya hizmet sunan kişilerin her türlü ekonomik faaliyeti anlamına gelir.

a. Yurtta bir takvim yılında 6 aydan fazla kalmamış olmaları kaydıyla Türkiye gümrük bölgesi dışında en az 24 ay (Türkiye’de bir takvim yılında 45 güne kadar kalışlar yurt dışındaki ikamet süresinden sayılır) ikamet ettikten sonra kanuni ikametgâhlarını kesin olarak Türkiye’ye nakledenler,

b. Kararname ile yurt dışındaki milli veya milletlerarası kadrolara atanıp da bu görevlerinden dönen kamu görevlileri (Bunlar için Türkiye gümrük bölgesi dışında en az 24 ay ikamet şartı aranmaz),

c. İkametgâhlarını naklettikleri son giriş tarihinden en az 6 ay öncesinden beri yurt dışında bulundukları ülkede adlarına kayıtlı ve adlarına kaydının yapıldığı yıl itibariyle (kayıt, model yılı dâhil) 3 yıldan eski olmayan kullanılmış motorlu veya motorsuz özel kara nakil vasıtaları gümrük vergilerinden muaf olarak ithal edebilirler.

d. Türk vatandaşlığına geçmek suretiyle ikametgâhlarını Türkiye’ye nakledenler kişiler,

e. Türk vatandaşlığına geçmek suretiyle kanuni ikametgâhını yabancı bir ülkeden Türkiye gümrük bölgesine kesin olarak nakleden kişilerin (evlilik suretiyle Türk vatandaşlığına geçenler hariç) ikametgâhlarının naklinden önceki Türkiye’ye son giriş tarihinden en az 6 ay öncesinden beri yurt dışında bulundukları ülkede adlarına kayıtlı ve adlarına kaydının yapıldığı yıl itibariyle (kayıt ve model yılı dâhil) 3 yıldan eski olmayan kullanılmış motorlu veya motorsuz özel kara nakil vasıtalarının ithalinde gümrük vergileri aranmaz. Bunların Türkiye gümrük bölgesi dışında 24 ay ikamet etmeleri şart değildir.

f. Veraset yoluyla ithalat,

g. Türkiye gümrük bölgesi dışında yerleşik kişilerin ölümü ile Türkiye’de ikamet eden veya Türkiye’ye kesin olarak dönen Türk uyruklu mirasçılarına intikal eden kullanılmış bir adet motorlu veya motorsuz özel kara nakil vasıtası ithalinde gümrük vergileri aranmaz.

h. Muafiyet, mücbir sebepler saklı kalmak kaydıyla, ölene aidiyetinin ve namlarına gelenlere intikalinin kanaat verici resmi belgelerle ispatı şartıyla, veraset ilamı tarihinden itibaren 12 ay içinde getirilen motorlu veya motorsuz özel kara nakil vasıtası için tanınır.

i. Türkiye gümrük bölgesi dışında sürdürülen ekonomik bir faaliyetin Türkiye gümrük bölgesine nakli,

k. Türkiye gümrük bölgesi dışında sürdürülen ekonomik bir faaliyetin Türkiye gümrük bölgesine nakli dolayısıyla ithal edilen sermaye malı ve diğer malzeme gümrük vergilerinden muaftır.

k. Faaliyet deyimi, madencilik, tarım, serbest meslek faaliyeti ve benzeri faaliyetler de dâhil olmak üzere üreticilerin, tüccarların veya hizmet sunan kişilerin her türlü ekonomik faaliyeti anlamına gelir.

Soru 16

Aşağıdakilerden hangisi, ithalatta dikkat edilecek hususlardan biri değildir?

Seçenekler

A

İthal edilecek ürüne uygulanabilecek gümrük rejimleri sonradan araştırılmalıdır.

B

Gümrüklerdeki ve mevzuatı bilen gümrük müşavirleri ile çalışmalıdır.

C

İthalatı yapılacak ürünlerin başka kuruluşlar tarafından ithal edilip edilmediği araştırılmalıdır.

D

Vesaik mukabili, mal mukabili, kabul kredili ödeme şekilleri ile çalışılması tercih edilmelidir.

E

Yükleme detayı konusunda nakliyeci kuruluş ile koordineli bir şekilde çalışılmalıdır.

Açıklama:

İthalatta Dikkat Edilecek Hususlar

Hatalardan kaynaklanan zararları en aza indirgemek için mevzuatlardaki küçük detaylara bile dikkat edilmelidir. Bu zararlardan korunabilmek için: • Gümrüklerdeki ve mevzuatı bilen gümrük müşavirleri ile çalışmalıdır.

• İthal edilecek ürüne uygulanabilecek gümrük rejimleri önceden araştırılmalıdır.

• İthalat konusu ürün analiz edildikten sonra ödeme yapılmalıdır.

• İthalata konu olan ürün için alınması gereken izin belgelerinin olup olmadığı araştırılmalıdır. (TSE, analiz, kontrol belgesi, vb.)

• İthalatı yapılacak ürünlerin başka kuruluşlar tarafından ithal edilip edilmediği araştırılmalıdır.

• Vesaik mukabili, mal mukabili, kabul kredili ödeme şekilleri ile çalışılması tercih edilmelidir.

• Yükleme detayı konusunda nakliyeci kuruluş ile koordineli bir şekilde çalışılmalıdır.

• Yükleme yapılan ülkede kontrolör bir kuruluş ile çalışılmalıdır.

Hatalardan kaynaklanan zararları en aza indirgemek için mevzuatlardaki küçük detaylara bile dikkat edilmelidir. Bu zararlardan korunabilmek için: • Gümrüklerdeki ve mevzuatı bilen gümrük müşavirleri ile çalışmalıdır.

• İthal edilecek ürüne uygulanabilecek gümrük rejimleri önceden araştırılmalıdır.

• İthalat konusu ürün analiz edildikten sonra ödeme yapılmalıdır.

• İthalata konu olan ürün için alınması gereken izin belgelerinin olup olmadığı araştırılmalıdır. (TSE, analiz, kontrol belgesi, vb.)

• İthalatı yapılacak ürünlerin başka kuruluşlar tarafından ithal edilip edilmediği araştırılmalıdır.

• Vesaik mukabili, mal mukabili, kabul kredili ödeme şekilleri ile çalışılması tercih edilmelidir.

• Yükleme detayı konusunda nakliyeci kuruluş ile koordineli bir şekilde çalışılmalıdır.

• Yükleme yapılan ülkede kontrolör bir kuruluş ile çalışılmalıdır.

Soru 17

Aşağıdakilerden hangisi, İhracatın başlıca yararlarının dışında kalır?

Seçenekler

A

İş süreçlerini kolaylaştırır.

B

Karlılık azalır.

C

Marka tanıtılır.

D

Satışlar artar.

E

Ürünlerin yaşam süresi uzar.

Açıklama:

İhracatın Başlıca Yararları

Günümüzde küresel düşünmek, tüm dünyayı bir pazar olarak görmek gerekmektedir. İhracatın başlıca yararları şunlardır:

• İstihdam sağlanır.

• Devalüasyona karşı korur.

• Ürün çok sayıda müşteriye ulaşılır.

• Firmaya düzenli para akışı, yeterli işletme sermayesi sağlar.

• İş süreçlerini kolaylaştırır.

• İşi büyütmenin en iyi yoludur.

• Karlılık artar.

• Makroekonomik krizlere karşı daha dayanıklı olunur.

• Marka tanıtılır.

• Mevsimsel satışlardaki dalgalanmalar dengelenir.

• Pazar çeşitlendirmesiyle risk dağıtılır.

• Rakiplerin küçülttüğü iç pazara bağımlı kalınmaz. Tüm pazarlarda rekabet edebilirliğiniz artar.

• Satışlar artar.

• Teknoloji ve inovasyon (yenilikçilik) kapasitesini sürekli artırma imkânı sağlar.

• Uluslararası iş dünyasının bir parçası olmayı sağlar.

• Üretim kapasitesini tam kullanarak birim maliyetlerini düşürür.

• Ürünlerin yaşam süresi uzar.

Günümüzde küresel düşünmek, tüm dünyayı bir pazar olarak görmek gerekmektedir. İhracatın başlıca yararları şunlardır:

• İstihdam sağlanır.

• Devalüasyona karşı korur.

• Ürün çok sayıda müşteriye ulaşılır.

• Firmaya düzenli para akışı, yeterli işletme sermayesi sağlar.

• İş süreçlerini kolaylaştırır.

• İşi büyütmenin en iyi yoludur.

• Karlılık artar.

• Makroekonomik krizlere karşı daha dayanıklı olunur.

• Marka tanıtılır.

• Mevsimsel satışlardaki dalgalanmalar dengelenir.

• Pazar çeşitlendirmesiyle risk dağıtılır.

• Rakiplerin küçülttüğü iç pazara bağımlı kalınmaz. Tüm pazarlarda rekabet edebilirliğiniz artar.

• Satışlar artar.

• Teknoloji ve inovasyon (yenilikçilik) kapasitesini sürekli artırma imkânı sağlar.

• Uluslararası iş dünyasının bir parçası olmayı sağlar.

• Üretim kapasitesini tam kullanarak birim maliyetlerini düşürür.

• Ürünlerin yaşam süresi uzar.

Soru 18

Ödeme yöntemlerine göre kaç çeşit ihracat türleri vardır?

Seçenekler

A

1

B

3

C

5

D

7

E

8

Açıklama:

İhracat Türleri

Ödeme yöntemlerine göre ihracat aşağıdaki şekilde sınıflandırılabilir.

• Konsinye İhracat

• Transit Ticaret

• Sınır Ticaret Merkezleri (STM)

• Ön İzne Bağlı İhracat

• Kayda Bağlı İhracat

• İthal Edilmiş Malın İhracı

• Serbest Bölgelere Yapılacak İhracat

• Bedelsiz İhracat

Ödeme yöntemlerine göre ihracat aşağıdaki şekilde sınıflandırılabilir.

• Konsinye İhracat

• Transit Ticaret

• Sınır Ticaret Merkezleri (STM)

• Ön İzne Bağlı İhracat

• Kayda Bağlı İhracat

• İthal Edilmiş Malın İhracı

• Serbest Bölgelere Yapılacak İhracat

• Bedelsiz İhracat

Soru 19

Aşağıdakilerden hangisi, E-Ticaretin başlıca avantajlarından biri değildir?

Seçenekler

A

Küresel anlamda bir kitleye ulaşarak satış fırsatlarını azaltır.

B

Elektronik işlemler yoluyla ödemeleri daha hızlı alabilme,

C

Normalde cadde üzerindeki mağazanızı incelemeyecek müşterileri çekme.

D

Müşteri alımlarının izlenmesiyle toplanan verileri kullanarak teklifleri daha iyi hale getirebilme,

E

Online mağazayı mevcut müşteriler için katalog olarak kullanma imkânı sağlar.

Açıklama:

E-Ticaretin başlıca avantajları bulunmaktadır. Bunlar;

• Kurulum ve işletim maliyetlerinden tasarruf; mağaza görevlilerine ve yüksek kira bedeli ödenen mekânlara ihtiyaç ortadan kalkar.

• Sipariş sürecindeki masrafları azaltma; müşteri siparişleri doğrudan sipariş veritabanına gelir.

• Küresel anlamda bir kitleye ulaşarak satış fırsatlarını artırır.

• Günde 24 saat, haftada yedi gün açık olarak büyük firmalarla yarışabilme imkânı, • Elektronik işlemler yoluyla ödemeleri daha hızlı alabilme,

• Normalde cadde üzerindeki mağazanızı incelemeyecek müşterileri çekme.

• Müşteri alımlarının izlenmesiyle toplanan verileri kullanarak teklifleri daha iyi hale getirebilme,

• Online mağazayı mevcut müşteriler için katalog olarak kullanma imkânı sağlar.

• Kurulum ve işletim maliyetlerinden tasarruf; mağaza görevlilerine ve yüksek kira bedeli ödenen mekânlara ihtiyaç ortadan kalkar.

• Sipariş sürecindeki masrafları azaltma; müşteri siparişleri doğrudan sipariş veritabanına gelir.

• Küresel anlamda bir kitleye ulaşarak satış fırsatlarını artırır.

• Günde 24 saat, haftada yedi gün açık olarak büyük firmalarla yarışabilme imkânı, • Elektronik işlemler yoluyla ödemeleri daha hızlı alabilme,

• Normalde cadde üzerindeki mağazanızı incelemeyecek müşterileri çekme.

• Müşteri alımlarının izlenmesiyle toplanan verileri kullanarak teklifleri daha iyi hale getirebilme,

• Online mağazayı mevcut müşteriler için katalog olarak kullanma imkânı sağlar.

Soru 20

Aşağıdakilerden hangisi, Elektronik veri değişim sisteminin yararlarından biridir?

Seçenekler

A

Müşteri sadakatinin azaltır

B

Sipariş süresinin uzatır

C

Nakit akışın yavaşlandırır

D

Karlılığın azaltır

E

Karar almayı etkinleştirir

Açıklama:

Elektronik veri değişim sisteminin çeşitli yararları vardır. Bunlar;

• Zamandan ve maliyetten tasarruf sağlar,

• Hataların azaltılması sağlar,

• Kağıt kullanımı ve arşiv yükünün azaltılması sağlar,

• Eşgüdüm sağar, • Müşteri sadakatinin artırır,

• Sipariş süresinin kısaltır,

• Nakit akışın hızlandırır,

• Stok kontrolünün optimizasyonu sağlar,

• Karar almayı etkinleştirir,

• Karlılığın artırır

• Zamandan ve maliyetten tasarruf sağlar,

• Hataların azaltılması sağlar,

• Kağıt kullanımı ve arşiv yükünün azaltılması sağlar,

• Eşgüdüm sağar, • Müşteri sadakatinin artırır,

• Sipariş süresinin kısaltır,

• Nakit akışın hızlandırır,

• Stok kontrolünün optimizasyonu sağlar,

• Karar almayı etkinleştirir,

• Karlılığın artırır

Soru 21

Bir malın, yürürlükteki İhracat Mevzuatı ile Gümrük Mevzuatına uygun şekilde Türkiye gümrük bölgesi dışına veya serbest bölgelere çıkarılması ya da Müsteşarlıkça kabul edilecek sair çıkış ve işlemler ne olarak tanımlanabilir?

Seçenekler

A

İhracat

B

İhracatçı

C

İmalatçı-ihracatçı

D

İthalat

E

İthalatçı

Açıklama:

İhracat: Bir malın, yürürlükteki İhracat Mevzuatı ile Gümrük Mevzuatına uygun şekilde Türkiye gümrük bölgesi dışına veya serbest bölgelere çıkarılması ya da Müsteşarlık- ça kabul edilecek sair çıkış ve işlemler olarak tanımlanabilir.

Soru 22

İhraç edeceği mala göre ilgili İhracatçı Birlikleri Genel Sekreterliğine üye olan, vergi numarasına sahip gerçek veya tüzel kişiler ile tüzel kişilik statüsüne sahip olmamakla birlikte yürürlükteki mevzuat hükümlerine istinaden hukuki tasarruf yapma yetkisi tanınan ortaklıklar nasıl ifade edilir?

Seçenekler

A

Fiili İhracat

B

İhracat Rejimi

C

İmalatçı-ihracatçı

D

İhracat

E

İhracatçı

Açıklama:

İhracatçı: İhraç edeceği mala göre ilgili İhracatçı Birlikleri Genel Sekreterliğine üye olan, vergi numarasına sahip gerçek veya tüzel kişiler ile tüzel kişilik statüsüne sahip olmamakla birlikte yürürlükteki mevzuat hükümlerine istinaden hukuki tasarruf yapma yetkisi tanınan ortaklıkları ifade eder.

Soru 23

İşlem görmüş ürünün tamamını veya bir kısmını üreten ve bu ürünün ihracatını kendisi ve/veya aracı ihracatçı vasıtasıyla gerçekleştiren firmaya ne ad verilir?

Seçenekler

A

İhracatçı

B

İhracat

C

İmalatçı-ihracatçı

D

İhracat Rejimi

E

Fiili İhracat

Açıklama:

İmalatçı-ihracatçı: İşlem görmüş ürünün tamamını veya bir kısmını üreten ve bu ürünün ihracatını kendisi ve/veya aracı ihracatçı vasıtasıyla gerçekleştiren firmadır.

Soru 24

Serbest dolaşımda bulunan eşyanın ihraç amacıyla Türkiye Gümrük Bölgesi dışına çıkışına ilişkin hükümlerin uygulandığı rejime ne denir?

Seçenekler

A

Dış Ticaret Dengesi

B

İhracat Rejimi

C

Fiili İhracat

D

İthalat

E

Bedelsiz İthalat

Açıklama:

İhracat Rejimi: Serbest dolaşımda bulunan eşyanın ihraç amacıyla Türkiye Gümrük Bölgesi dışına çıkışına ilişkin hükümlerin uygulandığı rejimdir.

Soru 25

Bir ülkedeki alıcıların, başka ülkelerde üretilmiş mal ve hizmetleri satın almalarına ne denir?

Seçenekler

A

Bedelsiz İthalat

B

Fiili İhracat

C

İhracat Rejimi

D

İhracat

E

İthalat

Açıklama:

İthalat: Bir ülkedeki alıcıların, başka ülkelerde üretilmiş mal ve hizmetleri satın almalarına denir.

Soru 26

İhracat bedellerinin ve ihracatçının bankası tarafından talep edilen banka komisyonlarının alışı yapılırken düzenlenen belgeye ne denir?

Seçenekler

A

Döviz Satım Belgesi (DSB)

B

Döviz Alım Belgesi (DAB)

C

Döviz Tevdiat Hesabı (DTH)

D

Konvertibl Dövizler

E

Efektif

Açıklama:

Döviz Alım Belgesi (DAB): İhracat bedellerinin ve ihracatçının bankası tarafından talep edilen banka komisyonlarının alışı yapılırken düzenlenen belgeye denir.

Soru 27

Alıcının, malın sevkinden önce bir banka aracılığıyla satıcının bulunduğu yerdeki bankası nezdinde malın sevk belgesinin teslimi karşılığında ödenmek üzere kredi açtırmasına ne denir?

Seçenekler

A

Geçici Kabullü İthalat

B

Kredili İthalat

C

Mal karşılığı ithalat

D

Akreditifli ithalat

E

Belge (Vesaik) karşılığı ithalat

Açıklama:

Akreditifli ithalat: Alıcının, malın sevkinden önce bir banka aracılığıyla satıcının bulunduğu yerdeki bankası nezdinde malın sevk belgesinin teslimi karşılığında ödenmek üzere kredi açtırmasıdır.

Soru 28

Malın gümrüklenmesi işleminden sonra bedelini ödeyerek belgenin çekilmesi ile gerçekleşen ithalata ne denir?

Seçenekler

A

Mal karşılığı ithalat

B

Akreditifli ithalat

C

Belge (Vesaik) karşılığı ithalat

D

Kredili İthalat

E

Ankonsinyasyon İthalat

Açıklama:

Mal karşılığı ithalat: Malın gümrüklenmesi işleminden sonra bedelini ödeyerek belgenin çekilmesi ile gerçekleşen ithalattır.

Soru 29

Türkiye’de e - dış ticaret çalışmaları kaç aşamada yapılmaktadır?

Seçenekler

A

1

B

2

C

3

D

4

E

5

Açıklama:

Türkiye’de e - dış ticaret çalışmaları 4 aşamada yapılmaktadır.

1. Aşama: Internet ortamında dış ticaretle ilgili bilgi ve belgelerin paylaşılmasıdır. Bu paylaşımın kabul edebilmesi için dış ticarette kabul edilmiş, örneğin BM/EDIFACT,BİLGE, SWIFT gibi standartların uygulanması,

2. Aşama: Sipariş verme, proforma faturalama, e-sözleşme yapma, sigortalama, nakliyeve finansal ödeme gibi işlemlerin elektronik ortama aktarılması,

3. Aşama: E-Ticaret yasal düzenlemelerinin oluşturulması, sanal imza, e-vergi, gümrük,kambiyo mevzuatının birbiri ile uyum içinde çalışacağı bir yasal yapının kurulması,

4. Aşama: E-güvenlik çalışmaları ile internet güvenliğinin sağlanması ve dış ticaretoperasyonlarının internet üzerinde güvenle yapılabilmesinin sağlanmasıdır.

1. Aşama: Internet ortamında dış ticaretle ilgili bilgi ve belgelerin paylaşılmasıdır. Bu paylaşımın kabul edebilmesi için dış ticarette kabul edilmiş, örneğin BM/EDIFACT,BİLGE, SWIFT gibi standartların uygulanması,

2. Aşama: Sipariş verme, proforma faturalama, e-sözleşme yapma, sigortalama, nakliyeve finansal ödeme gibi işlemlerin elektronik ortama aktarılması,

3. Aşama: E-Ticaret yasal düzenlemelerinin oluşturulması, sanal imza, e-vergi, gümrük,kambiyo mevzuatının birbiri ile uyum içinde çalışacağı bir yasal yapının kurulması,

4. Aşama: E-güvenlik çalışmaları ile internet güvenliğinin sağlanması ve dış ticaretoperasyonlarının internet üzerinde güvenle yapılabilmesinin sağlanmasıdır.

Soru 30

Aşağıdakilerden hangisi B2B, e-ticaret uygulamalarının sağladığı başlıca avantajlardan biri değildir?

Seçenekler

A

Herhangi bir aracıya gerek kalmadan bilgiye ve ürüne ulaşma şansı artar,

B

Müşteri taleplerini daha çabuk karşılayabilme olanağı sağlar,

C

Tedarikçi seçiminde daha fazla alternatif sunma olanağı sağlar,

D

Ürünlerin elektronik pazara sunumu ve takibinin kolaylaşmasını sağlar,

E

Tanıtım ve promosyon maliyetleri artar,

Açıklama:

B2B, e-ticaret uygulamalarının sağladığı başlıca avantajlar aşağıdaki gibidir:

• Herhangi bir aracıya gerek kalmadan bilgiye ve ürüne ulaşma şansı artar,

• Müşteri taleplerini daha çabuk karşılayabilme olanağı sağlar,

• Tedarikçi seçiminde daha fazla alternatif sunma olanağı sağlar,

• Ürünlerin elektronik pazara sunumu ve takibinin kolaylaşmasını sağlar,

• Bürokratik işlemler ve evrak işlemleri en aza indirger,

• Firma içi verimlilik ve işlemlerin kontrolü denetlenmesi artar,

• Ofis maliyetleri ve satın alma maliyetleri azalır,

• Müşteri memnuniyeti artar,

• Tanıtım ve promosyon maliyetleri azalır.

• Herhangi bir aracıya gerek kalmadan bilgiye ve ürüne ulaşma şansı artar,

• Müşteri taleplerini daha çabuk karşılayabilme olanağı sağlar,

• Tedarikçi seçiminde daha fazla alternatif sunma olanağı sağlar,

• Ürünlerin elektronik pazara sunumu ve takibinin kolaylaşmasını sağlar,

• Bürokratik işlemler ve evrak işlemleri en aza indirger,

• Firma içi verimlilik ve işlemlerin kontrolü denetlenmesi artar,

• Ofis maliyetleri ve satın alma maliyetleri azalır,

• Müşteri memnuniyeti artar,

• Tanıtım ve promosyon maliyetleri azalır.

Soru 31

Bir ülkenin belirli bir dönemde gerçekleştirdiği ihracat ve ithalatın toplamına ne ad verilir?

Seçenekler

A

Dış Ticaret Hacmi

B

Dış Ticaret Açığı

C

Kambiyo

D

Bedelsiz İthalat

E

İhracat Rejimi

Açıklama:

Dış Ticaret Hacmi: Bir ülkenin belirli bir dönemde gerçekleştirdiği ihracat ve ithalatın toplamıdır.

Soru 32

Banknot şeklindeki bütün yabancı ülke paralarına ne ad verilir?

Seçenekler

A

Kur

B

Efektif

C

Aval

D

Kambiyo

E

Döviz

Açıklama:

Efektif: Banknot şeklindeki bütün yabancı ülke paralarını ifade eder.

Soru 33

- Yatırım mallarının temininde kolaylık

- Sermaye birikiminin sağlanması

- Farklılaştırılmış ürünler ve talepler

- Yeni istihdam alanlarının açılması

Seçenekler

A

Yalnız I

B

I ve II

C

II, III, IV

D

I, II, III

E

I, II, III, IV

Açıklama:

Ülkelerin dış ticaret yapma nedenleri şu başlıklar altında listelenebilir:

- Ülkelerin kaynak donanımlarının farklılığı (Mukayeseli avantajlar)

- Ülkelerin bazı ürünlerin üretiminde uzmanlaşmaları (Kalite ve fiyat avantajı)

- İç ve dış fiyatlar arasındaki farklılık (Ölçek ekonomisi, maliyet avantajı)

- İhtiyaç fazlası ürünlerin değerlendirilmesi

- Yatırım mallarının temininde kolaylık

- Sermaye birikiminin sağlanması

- Farklılaştırılmış ürünler ve talepler

- Yeni istihdam alanlarının açılması

- Çeşitli teşvik ve yardımların sunulması.

Soru 34

Aşağıdakilerden hangisi ithalatçı vasfının kazanılabilmesi için gerekli değildir?

Seçenekler

A

Tacirlik sıfatının kazanılması

B

İlgili İthalatçı Birliği’ne üye olunması

C

Vergi dairesinden mükellef kaydının alınması

D

Mal bildiriminin yapılması

E

Mükellef yazısının ve şirket belgelerinin gümrüklere bildirimi

Açıklama:

İthalatçı vasfının kazanılabilmesi için;

- Tacirlik sıfatının kazanılması,

- İlgili İthalatçı Birliği’ne üye olunması,

- Vergi dairesinden mükellef kaydının alınması,

- Özel anlaşmalarla yapılan ithalatta,

- Fuar ve sergilerde perakende satışına izin verilen malların ithalatında,

- Kitap ve diğer yayınların ithalatında, vergi mükellefi olmak veya mükellef yazısı alınmasına gerek yoktur.

- Mükellef yazısının ve şirket belgelerinin gümrüklere bildirimi zorunludur.

Soru 35

Malın gümrüklenmesi işleminden sonra bedelini ödeyerek belgenin çekilmesi ile gerçekleşen ithalata ne ad verilir?

Seçenekler

A

Akreditifli ithalat

B

Mal karşılığı ithalat

C

Kredili İthalat

D

Geçici Kabullü İthalat

E

Ankonsinyasyon İthalat

Açıklama:

Mal karşılığı ithalat: Malın gümrüklenmesi işleminden sonra bedelini ödeyerek belgenin çekilmesi ile gerçekleşen ithalattır.

Soru 36

İstihdam sağlanır. Devalüasyona karşı korur. Ürün çok sayıda müşteriye ulaştırılır. Karlılık artar. Yukarıdakilerden hangileri ihracatın başlıca yararlarındandır?

Seçenekler

A

Yalnız II

B

I ve II

C

II, III, IV

D

I, III, IV

E

I, II, III, IV

Açıklama:

Günümüzde küresel düşünmek, tüm dünyayı bir pazar olarak görmek gerekmektedir. İhracatın başlıca yararları şunlardır:

- İstihdam sağlanır.

- Devalüasyona karşı korur.

- Ürün çok sayıda müşteriye ulaştırılır.

- Firmaya düzenli para akışı, yeterli işletme sermayesi sağlar.

- İş süreçlerini kolaylaştırır.

- İşi büyütmenin en iyi yoludur.

- Karlılık artar.

- Makroekonomik krizlere karşı daha dayanıklı olunur.

- Marka tanıtılır.

- Mevsimsel satışlardaki dalgalanmalar dengelenir.

- Pazar çeşitlendirmesiyle risk dağıtılır.

- Rakiplerin küçülttüğü iç pazara bağımlı kalınmaz. Tüm pazarlarda rekabet edebilirliğiniz artar.

- Satışlar artar.

- Teknoloji ve inovasyon (yenilikçilik) kapasitesini sürekli artırma imkânı sağlar.

- Uluslararası iş dünyasının bir parçası olmayı sağlar.

- Üretim kapasitesini tam kullanarak birim maliyetlerini düşürür.

- Ürünlerin yaşam süresi uzar.

Soru 37

Satışı sonradan yapılmak üzere ithalatçılara, komisyonculara, ihracatçının yurt dışındaki şube temsilciliklerine mal gönderilmesi şeklinde yapılan ihracat biçimine ne ad verilir?

Seçenekler

A

Konsinye İhracat

B

Transit Ticaret

C

Ön İzne Bağlı İhracat

D

Kayda Bağlı İhracat

E

Bedelsiz İhracat

Açıklama:

Konsinye ticaret, satışı sonradan yapılmak üzere ithalatçılara, komisyonculara, ihracatçının yurt dışındaki şube temsilciliklerine mal gönderilmesi şeklinde yapılan ihracat biçimidir. Satılmak üzere gönderilen malları teslim alan kişi veya kuruluşlar malı rayiç değerinden satar, komisyon vb. giderleri satış gelirinden düşer ve kalan tutarı yetkili banka aracılığıyla döviz cinsinden ihracatçıya transfer eder. Bu ödeme biçimi genellikle yeni üretimi yapılan, pazara yeni sürülen ve ya tanıtım ihtiyacı duyulan ürünlerde benimsenir

Soru 38

İhracat yapmak isteyen, ancak gerekli personel ve kaynağı olmayan şirketler, komisyoncular, acenteler, SDŞ (Sektörel Dış Ticaret Şirketleri), DTSŞ (Dış Ticaret Sermaye Şirketleri), lokal alım ofisleri vasıtasıyla ihracat yapabilir. Dolaylı ihracatın çeşitli avantajları vardır. Aşağıdakilerden hangisi dolaylı ticaretin dezavantajlarındandır?

Seçenekler

A

İhracatçıların, ihracatın teknik yönlerini öğrenmelerine gerekmez.

B

İhracatçıların, ihracatın hukuki yönlerini öğrenmelerine gerekmez.

C

İhracatçılar üretim konusunda yoğunlaşabilmektedir.

D

Mal üzerindeki kontrolü kaybetme riski söz konusu olabilir.

E

İşletmeler, aracının bu alandaki deneyimlerinden faydalanmaktadır

Açıklama:

İhracat yapmak isteyen, ancak gerekli personel ve kaynağı olmayan şirketler, komisyoncular, acenteler, SDŞ (Sektörel Dış Ticaret Şirketleri), DTSŞ (Dış Ticaret Sermaye Şirketleri), lokal alım ofisleri vasıtasıyla ihracat yapabilir. Dolaylı ihracatın çeşitli avantajları vardır. Bunlar:

- İhracatçılar, ihracatın teknik ve hukuki yönlerini öğrenme yerine; üretim konusunda yoğunlaşabilmektedir.

- İşletmeler, aracının bu alandaki deneyimlerinden faydalanmaktadır.

- Mal üzerindeki kontrolü kaybetme riski söz konusu olabilir.

- Bazı aracıların ihracatçılarla ilgili farklı emelleri olabilir.

Soru 39

- KDV iadelerinde teminat kolaylığı

- Onaylanmış kişi statüsü edinmek yoluyla, gümrük işlemlerinde kolaylık

- Dâhilde İşleme Rejiminde teminat kolaylığı

- Kredi temininde indirimli teminat kolaylığı

Seçenekler

A

Yalnız I

B

I ve II

C

II, III, IV

D

I, II, III

E

I, II, III, IV

Açıklama:

Dış Ticaret Sermaye Şirketlerinin Avantajları aşağıdaki gibi sıralanabilir:

- KDV iadelerinde teminat kolaylığı,

- Dâhilde İşleme Rejiminde teminat kolaylığı,

- Eximbank T ve döviz kredilerinde indirimli faiz uygulaması, kredi temininde indirimli teminat kolaylığı,

- Onaylanmış kişi statüsü edinmek yoluyla, gümrük işlemlerinde kolaylık,

- Dış Ticaret Sermaye Şirketlerinin, ihraç ürünlerimizin tanıtılması, çeşitlendirilmesi, pazar paylarının artırılması ve yeni pazarlara girilmesi amacıyla Devlet Yardımlarından öncelikle yararlandırılmaları sağlanır.

Soru 40

Aşağıdakilerden hangisi elektronik dış ticaretin ithalatçılara faydalarındandır?

Seçenekler

A

Bilgi güncellenir

B

Müşteri sadakati artar ve tedarik maliyetlerini azalır

C

E -Ticaret sayesinde ithalatçılar ürünleri kolaylıkla karşılaştırabilir.

D

İnteraktif mağazacılığı artırır

E

Veri ambarları kurulur

Açıklama:

Elektronik dış ticaretin ithalatçılara sağladığı avantajlar;

- E-Ticaret ithalatçılara zaman ve mekâna bağlı olmaksızın her yerden alışveriş edebilme imkânına sağlar.

- E -Ticaret sayesinde ithalatçılar ürünleri kolaylıkla karşılaştırabilir.

- İthalatçı ürün ile ilgili şikâyet ve önerilerini iletişim kanalları vasıtasıyla satıcıya bildirebilmektedir.

- E -Ticaret forumlar sayesinde ürün üzerinde denetimi artırır. Müşteri ilişkilerini geliştirir. Bilgi, müzik, bilgisayar programları gibi internet üzerinden teslim edebilen ürünler için çok hızlı teslimat olanağı sağlar

Soru 41

Bir ülkenin herhangi bir dönemde yaptığı ihracat toplamının ithalat toplamı ile karşılaştırılmasına ne denir?

Seçenekler

A

Dış Ticaret Dengesi

B

Dış Ticaret Fazlası

C

Dış Ticaret Hacmi

D

Dış Ticaret Açığı

E

Kambiyo

Açıklama:

Dış Ticaret Dengesi: Bir ülkenin herhangi bir dönemde (genellikle bir yılda) yaptığı ihracat toplamının ithalat toplamı ile karşılaştırılmasıdır. Doğru cevap "A" dır.

Soru 42

İhracat bedellerinin ve ihracatçının bankası tarafından talep edilen banka komisyonlarının alışı yapılırken düzenlenen belgeye ne denir?

Seçenekler

A

Döviz

B

Döviz Alım Belgesi

C

Döviz Satım Belgesi

D

Döviz Tevdiat Hesabı

E

Türk Parası ile Ödemeyi Sağlayan Belge

Açıklama:

Döviz Alım Belgesi (DAB): İhracat bedellerinin ve ihracatçının bankası tarafından talep edilen banka komisyonlarının alışı yapılırken düzenlenen belgeye denir. Doğru cevap "B" dir.

Soru 43

.............ulusal para değerinin yabancı paralar karşısındaki değeridir.

Boşluğa gelecek terim aşağıdakilerden hangisidir?

Boşluğa gelecek terim aşağıdakilerden hangisidir?

Seçenekler

A

Kambiyo

B

Döviz

C

Efektif

D

Kur

E

Aval

Açıklama:

Kur : Ulusal para değerinin yabancı paralar karşısındaki değeridir. Doğru cevap "D" dir.

Soru 44

Aşağıdakilerden hangileri ülkelerin dış ticaret yapma nedenlerindendir?

I. Kalite ve fiyat avantajı

II. Sermaye birikiminin sağlanması

III. Maliyet avantajı

IV. Yeni istihdam alanlarının açılması

V. Çeşitli teşvik ve yardımların sunulması

I. Kalite ve fiyat avantajı

II. Sermaye birikiminin sağlanması

III. Maliyet avantajı

IV. Yeni istihdam alanlarının açılması

V. Çeşitli teşvik ve yardımların sunulması

Seçenekler

A

I, II, III

B

II, III, IV,V

C

I, II, IV, V

D

I, II, III, IV

E

I, II, III, IV, V

Açıklama:

Ülkelerin dış ticaret yapma nedenleri şu başlıklar altında listelenebilir:• Ülkelerin kaynak donanımlarının farklılığı (Mukayeseli avantajlar)• Ülkelerin bazı ürünlerin üretiminde uzmanlaşmaları (Kalite ve fiyat avantajı)• İç ve dış fiyatlar arasındaki farklılık (Ölçek ekonomisi, maliyet avantajı)• İhtiyaç fazlası ürünlerin değerlendirilmesi• Yatırım mallarının temininde kolaylık• Sermaye birikiminin sağlanması• Farklılaştırılmış ürünler ve talepler• Yeni istihdam alanlarının açılması• Çesitli teşvik ve yardımların sunulması. Doğru cevap "E" dir.

Soru 45

Satışın yapılması ve belirli bir vade sonunda mal bedelinin transfer edilmesi şartıyla yapılan ithalata ne denir?

Seçenekler

A

Akreditifli ithalat

B

Mal karşılığı ithalat

C

Ankonsinyasyon İthalat

D

Kredili İthalat

E

Geçici Kabullü İthalat

Açıklama:

Ankonsinyasyon İthalat: Satışın yapılması ve belirli bir vade sonunda mal bedelinin transfer edilmesi şartıyla yapılan ithalattır. Doğru cevap "C"dir.

Soru 46

Satışı sonradan yapılmak üzere ithalatçılara, komisyonculara, ihracatçının yurt dışındaki şube temsilciliklerine mal gönderilmesi şeklinde yapılan ihracat biçimine ne denir?

Seçenekler

A

Transit Ticaret

B

Konsinye İhracat

C

Kayda Bağlı İhracat

D

İthal Edilmiş Malın İhracı

E

Bedelsiz İhracat

Açıklama:

Konsinye İhracat : Satışı sonradan yapılmak üzere ithalatçılara, komisyonculara, ihracatçının yurt dışındaki şube temsilciliklerine mal gönderilmesi şeklinde yapılan ihracat biçimidir.Doğru cevap "B" dir.

Soru 47

Kambiyo Mevzuatı çercevesinde yurda getirilmesi gerekli olmaksızın yurt dışına mal çıkarılması .................... olarak tanımlanmaktadır.

Boşluğa gelecek ifade aşağıdakilerden hangisidir?

Boşluğa gelecek ifade aşağıdakilerden hangisidir?

Seçenekler

A

Bedelsiz İhracat

B

Transit Ticaret

C

Ön İzne Bağlı İhracat

D

Kayda Bağlı İhracat

E

İthal Edilmiş Malın İhracı

Açıklama:

Kambiyo Mevzuatı çercevesinde yurda getirilmesi gerekli olmaksızın yurt dışına mal çıka-rılması bedelsiz ihracat olarak tanımlanmaktadır. Doğru cevap "A" dır.

Soru 48

Hangisi Sektörel Dış Ticaret Şirketleri modelinin ihracatçılara sağladığı faydalardan biri değildir?

Seçenekler

A

Yeni pazarlara girme ve yeni alıcılara ulaşma

B

Pazarın çeşitlenmesi ve riskin azaltılması

C

Birim üretim, dağıtım giderlerinde azalma

D

Pazarlık gücü elde ederek daha karlı satış yapabilme

E

Kısa dönemli yatırım ve üretim planlaması yapılabilmesi

Açıklama:

Faydalarından biri kısa değil uzun dönemli yatırım ve üretim planlaması yapılabilmesidir. Doğru cevap "E" dir.

Soru 49

Hangileri E-ticaretin ihracatçı işletmelere faydalarındandır?

I. Üretim ve satın alma teknikleri geliştirilir

II. Karlılığı artırır ve stok değer zinciri entegrasyonunu geliştirir.

III. Bilgi güncellenir.

IV. Satış maliyetlerini azaltır ve süreç otomasyonunu geliştirir.

I. Üretim ve satın alma teknikleri geliştirilir

II. Karlılığı artırır ve stok değer zinciri entegrasyonunu geliştirir.

III. Bilgi güncellenir.

IV. Satış maliyetlerini azaltır ve süreç otomasyonunu geliştirir.

Seçenekler

A

I, II, III

B

I, III, IV

C

II, III, IV

D

I, II, IV

E

I, II, III, IV

Açıklama:

Faydaları: • E-Ticaret yolu ile kâğıt üzerinde paylaşılan bilginin dağıtımı kolaylaşır ve bekleme süreleri azalır. Ürün tanıtımları sanal ofis ve web siteleri ile birebir iletişime geçe-rek daha ucuza yapılır.• Bilgi güncellenir. • Veri ambarları kurulur.• Üretim ve satın alma teknikleri geliştirilir • Müşteri sadakati artar ve tedarik maliyetlerini azalır.• Karlılığı artırır ve stok değer zinciri entegrasyonunu geliştirir. • İnteraktif mağazacılığı artırır.• Satış maliyetlerini azaltır ve süreç otomasyonunu geliştirir. Doğru cevap "E" dir.

Soru 50

B2B sitelerinin üyelerine kendi aralarında on-line ticaret ile proforma teklif sürecini hazırlaması B2B'nin işlevlerinden hangisidir?

Seçenekler

A

Katalog Hizmeti

B

Alım Hizmetleri

C

Müzayede İşletmeleri

D

Değiş Tokuş Hizmeti

E

Sanal Broşür Hizmeti

Açıklama:

Alım Hizmetleri: B2B sitelerinin önemli bir bölümü, üyelerine kendi aralarında on-line ticaret ile proforma teklif sürecini hazırlar. Ürün teslim aşamasına geldikten sonra teslim şekli belirlenerek ithalat veya ihracatla ilgili gümrük rejimi belirlenir. Doğru cevap "B" dir.

Soru 51

Aşağıdakilerden hangisi bir devletin dış ticaretini etkileyebilecek başlıca unsurlardan biri değildir?

Seçenekler

A

Ticaret antlaşmaları

B

Sübvansiyonlar

C

Yasaklar

D

İdari korumacılık

E

Petrol fiyatları

Açıklama:

Bir devletin dış ticaretini etkileyebilecek unsurların başlıcaları yasaklar, gümrük resmi, ticaret antlaşmaları, primler, sübvansiyonlar ve idari korumacılık olarak sınıflandırılabilir. Bunlardan yasaklar, ithalat ve ihracat yasaklarıyla transit geçiş yasakları şeklinde bir ayırıma tabi tutulurken; gümrük resmi de aynı şekilde ithalat, ihracat ve transit ticarette uygulananlar olarak üçe ayrılmaktadır. Doğru yanıt E ’dir

Soru 52

Serbest dolaşımda bulunan eşyanın ihraç amacıyla Türkiye Gümrük Bölgesi dışına çıkışına ilişkin hükümlerin uygulandığı rejime ne ad verilir?

Seçenekler

A

Fiili İhracat

B

İhracat Rejimi

C

Bedelsiz İthalat

D

Dış Ticaret Hacmi

E

Dış Ticaret Dengesi

Açıklama:

İhracat Rejimi: Serbest dolaşımda bulunan eşyanın ihraç amacıyla Türkiye Gümrük Bölgesi dışına çıkışına ilişkin hükümlerin uygulandığı rejimdir. Doğru yanıt B’dir

Soru 53

Bir ülkenin herhangi bir dönemde ihracatının ithalatından fazla olması durumuna ne ad verilir?

Seçenekler

A

Bedelsiz İthalat

B

Dış Ticaret Dengesi

C

Dış Ticaret Fazlası

D

Dış Ticaret Hacmi

E

Dış Ticaret Açığı

Açıklama:

Dış Ticaret Fazlası: Bir ülkenin herhangi bir dönemde (genellikle bir yılda) ihracatının ithalatından fazla olmasıdır. Belirtilen dönemde ülkenin diğer ülkelere sattığı malların toplam değeri, diğer ülkelerden aldığı malların toplam değerinden fazla ise o ülkenin dış ticaret fazlası vardır. Doğru yanıt C’dir

Soru 54

Bir ülkenin belirli bir dönemde gerçekleştirdiği ihracat ve ithalatın toplamı aşağıdakilerden hangisini verir?

Seçenekler

A

Kambiyoyu

B

Dış Ticaret Açığını

C

Dış Ticaret Hacmini

D

Dış Ticaret Dengesini

E

Döviz Tevdiat Hesabını

Açıklama:

Dış Ticaret Hacmi: Bir ülkenin belirli bir dönemde gerçekleştirdiği ihracat ve ithalatın toplamıdır. Doğru yanıt C ’dir

Soru 55

Aşağıdakilerden hangisi dış ticaret işlemlerinin ülke içi ticaret işlemleriyle arasındaki farklardan biri değildir?

Seçenekler

A

Uluslararası anlaşmalar uygulanır

B

Taşıma belgeleri düzenlenir

C

Risk yüksektir

D

Hataların telafisi yüksek maliyetlidir

E

Genellikle yabancı para birimleri kullanılır

Açıklama:

Dış ticaret işlemlerinin ülke içi ticaret işlemlerinden birçok farklı yönü vardır. Bu farklardan bazıları aşağıdaki gibi sıralanabilir: Bankacılık sistemi yer alır, bürokrasi fazladır, çok çeşitli taşıma sistemleri kullanılır, genellikle yabancı para birimleri kullanılır, hataların telafisi yüksek maliyetlidir, ödeme sistemleri farklılık gösterir, örf, adet, farklı kültür, ticari ahlak gibi faktörler dâhil olur, uluslararası anlaşmaları uygulanır, risk yüksektir. Ülke içi ticarette de taşıma belgeleri düzenlenir. Doğru yanıt B’dir

Soru 56

Aşağıdakilerden hangisi İthalatçı vasfının kazanılabilmesi için gerekli şartlardan biri değildir?

Seçenekler

A

En az 2 milyon sermayeli Anonim Şirket kurulması

B

Vergi dairesinden mükellef kaydının alınması

C

İlgili İthalatçı Birliği’ne üye olunması

D

Tacirlik sıfatının kazanılması

E

Şirket belgelerinin gümrüklere bildirimi

Açıklama:

En az 2 milyon sermayeli Anonim Şirket kurulması şartı yoktur. Doğru yanıt A’dr

Soru 57

Alıcının, malın sevkinden önce bir banka aracılığıyla satıcının bulunduğu yerdeki bankası nezdinde malın sevk belgesinin teslimi karşılığında ödenmek üzere kredi açtırmasıyla gerçekleştirilen ithalat türü aşağıdakilerden hangisidir?

Seçenekler

A

Mal karşılığı ithalat

B

Geçici Kabullü İthalat

C

Belge (Vesaik) karşılığı ithalat

D

Akreditifli ithalat

E

Kredili İthalat

Açıklama:

Akreditifli ithalat: Alıcının, malın sevkinden önce bir banka aracılığıyla satıcının bulunduğu yerdeki bankası nezdinde malın sevk belgesinin teslimi karşılığında ödenmek üzere kredi açtırmasıdır. Doğru yanıt D’dir

Soru 58

Satışın yapılması ve belirli bir vade sonunda mal bedelinin transfer edilmesi şartıyla yapılan ithalat aşağıdakilerden hangisidir?

Seçenekler

A

Ankonsinyasyon İthalat

B

Kredili İthalat

C

Geçici Kabullü İthalat

D

Mal karşılığı ithalat

E

Akreditifli ithalat

Açıklama:

Ankonsinyasyon İthalat: Satışın yapılması ve belirli bir vade sonunda mal bedelinin transfer edilmesi şartıyla yapılan ithalattır. ,

Soru 59

Aşağıdakilerden hangisi ihracatın başlıca yararlarından biri değildir?

Seçenekler

A

Karlılık artar

B

Makroekonomik krizlere karşı daha dayanıklı olunur

C

Pazar çeşitlendirmesiyle risk dağıtılır

D

Ürünlerin yaşam süresi kısalır

E

Üretim kapasitesini tam kullanarak birim maliyetlerini düşürür

Açıklama:

Ürünlerin yaşam süresi uzar, kısalmaz, Ürünlerin yaşam süresinin kısalması işletmenin yararına değildir. Doğru yanıt D’dir

Soru 60

Aşağıdakilerden hangisi firmalar arası e- ticaret İşlemlerinin (B2B-Business to Business) sağladığı avantajlardan biri değildir?

Seçenekler

A

Doğrudan tüketiciye satış ile geleneksel yöntemle yapılan ticarete ilave satış hacmi imkânı sağlar

B

Tanıtım ve promosyon maliyetleri azalır

C

Herhangi bir aracıya gerek kalmadan bilgiye ve ürüne ulaşma şansı artar

D

Bürokratik işlemler ve evrak işlemleri en aza indirger

E

Tedarikçi seçiminde daha fazla alternatif sunma olanağı sağlar

Açıklama:

Doğrudan tüketiciye satış ile geleneksel yöntemle yapılan ticarete ilave satış hacmi imkânı sağlaması, firmalar arası e- ticaretin değil; firmadan-tüketiciye e-ticaretin avantajlarından biridir. Doğru yanıt A’dır

Soru 61

Bir ülkenin belirli bir dönemde gerçekleştirdiği ihracat ve ithalatın toplamına ne denir?

Seçenekler

A

Dış Ticaret Dengesi

B

Dış Ticaret Fazlası

C

Dış Ticaret Hacmi

D

Dış Ticaret Açığı

E

Fiili İhracat

Açıklama:

Dış Ticaret Hacmi: Bir ülkenin belirli bir dönemde gerçekleştirdiği ihracat ve ithalatın toplamıdır. Doğru cevap "C" dir.

Soru 62

Ulusal para değerinin yabancı paralar karşısındaki değerine ne denir?

Seçenekler

A

Kambiyo

B

Döviz

C

Efektif

D

Kur

E

Aval

Açıklama:

Kur: Ulusal para değerinin yabancı paralar karşısındaki değeridir. Doğru cevap "D" dir.

Soru 63

Hangisi ülkelerin dış ticaret yapma nedenlerinden biri değildir?

Seçenekler

A

Ülkelerin kaynak donanımlarının farklılığı

B

İç ve dış fiyatlar arasındaki farklılık

C

İhtiyaç fazlası ürünlerin değerlendirilmesi

D

Yatırım mallarının temininde zorluk

E

Sermaye birikiminin sağlanması

Açıklama:

Ülkelerin dış ticaret yapma nedenleri şu başlıklar altında listelenebilir:

• Ülkelerin kaynak donanımlarının farklılığı (Mukayeseli avantajlar)

• Ülkelerin bazı ürünlerin üretiminde uzmanlaşmaları (Kalite ve fiyat avantajı)

• İç ve dış fiyatlar arasındaki farklılık (Ölçek ekonomisi, maliyet avantajı)

• İhtiyaç fazlası ürünlerin değerlendirilmesi

• Yatırım mallarının temininde kolaylık

• Sermaye birikiminin sağlanması

• Farklılaştırılmış ürünler ve talepler

• Yeni istihdam alanlarının açılması

• Çesitli teşvik ve yardımların sunulması

Doğru cevap "D" dir.

• Ülkelerin kaynak donanımlarının farklılığı (Mukayeseli avantajlar)

• Ülkelerin bazı ürünlerin üretiminde uzmanlaşmaları (Kalite ve fiyat avantajı)

• İç ve dış fiyatlar arasındaki farklılık (Ölçek ekonomisi, maliyet avantajı)

• İhtiyaç fazlası ürünlerin değerlendirilmesi

• Yatırım mallarının temininde kolaylık

• Sermaye birikiminin sağlanması

• Farklılaştırılmış ürünler ve talepler

• Yeni istihdam alanlarının açılması

• Çesitli teşvik ve yardımların sunulması

Doğru cevap "D" dir.

Soru 64

İhraç etme amacıyla yapılan ithalata ne denir?

Seçenekler

A

Geçici Kabullü İthalat

B

Ankonsinyasyon İthalat

C

Kredili İthalat

D

Akreditifli ithalat

E

Belge (Vesaik) karşılığı ithalat

Açıklama:

Geçici Kabullü İthalat: İhraç etme amacıyla yapılan ithalattır. Doğru cevap "A" dır.

Soru 65

Hangisi ihracatın başlıca yararlarından biri değildir?

Seçenekler

A

İstihdam sağlanır.

B

Devalüasyona karşı korur.

C

Satış ve karlılık artar.

D

Ürünlerin yaşam süresi kısalır.

E

Pazar çeşitlendirmesiyle risk dağıtılır.

Açıklama:

İhracatın başlıca yararları şunlardır:

• İstihdam sağlanır. • Devalüasyona karşı korur.• Karlılık artar. • Satışlar artar. • Pazar çeşitlendirmesiyle risk dağıtılır. • Ürünlerin yaşam süresi uzar. Doğru cevap "D" dir.

• İstihdam sağlanır. • Devalüasyona karşı korur.• Karlılık artar. • Satışlar artar. • Pazar çeşitlendirmesiyle risk dağıtılır. • Ürünlerin yaşam süresi uzar. Doğru cevap "D" dir.

Soru 66

Satışı sonradan yapılmak üzere ithalatçılara, komisyonculara, ihracatçının yurt dışındaki

şube temsilciliklerine mal gönderilmesi şeklinde yapılan ihracat biçimine ne denir?

şube temsilciliklerine mal gönderilmesi şeklinde yapılan ihracat biçimine ne denir?

Seçenekler

A

Konsinye İhracat

B

Transit Ticaret

C

Sınır Ticaret Merkezleri

D

Ön İzne Bağlı İhracat

E

Kayda Bağlı İhracat

Açıklama:

Konsinye İhracat: Satışı sonradan yapılmak üzere ithalatçılara, komisyonculara, ihracatçının yurt dışındaki şube temsilciliklerine mal gönderilmesi şeklinde yapılan ihracat biçimidir. Doğru cevap "A"dır.

Soru 67

Aşağıdakilerden hangileri serbest bölgelerin kurulması ve işletilmesindeki temel amaçlardandır?

I. Türkiye’de ihracat için yatırım ve üretimi artırmak

II. Yabancı sermaye ve teknoloji girişini hızlandırmak

III. Ekonominin girdi ihtiyacını ucuz ve düzenli bir şekilde temin etmek

IV. Dış finansman ve ticaret imkânlarından daha fazla yararlanmak

I. Türkiye’de ihracat için yatırım ve üretimi artırmak

II. Yabancı sermaye ve teknoloji girişini hızlandırmak

III. Ekonominin girdi ihtiyacını ucuz ve düzenli bir şekilde temin etmek

IV. Dış finansman ve ticaret imkânlarından daha fazla yararlanmak

Seçenekler

A

I, II, III

B

I, II, IV

C

I, III, IV

D

II, III, IV

E

I, II, III, IV

Açıklama:

Serbest Bölgelerin Kurulması ve İşletilmesindeki Temel Amaçlar

• Türkiye’de ihracat için yatırım ve üretimi artırmak,

• Yabancı sermaye ve teknoloji girişini hızlandırmak,

• Ekonominin girdi ihtiyacını ucuz ve düzenli bir şekilde temin etmek,

• Dış finansman ve ticaret imkânlarından daha fazla yararlanmaktır.

Doğru cevap "E" dir.

• Türkiye’de ihracat için yatırım ve üretimi artırmak,

• Yabancı sermaye ve teknoloji girişini hızlandırmak,

• Ekonominin girdi ihtiyacını ucuz ve düzenli bir şekilde temin etmek,

• Dış finansman ve ticaret imkânlarından daha fazla yararlanmaktır.

Doğru cevap "E" dir.

Soru 68

Kambiyo Mevzuatı çercevesinde yurda getirilmesi gerekli olmaksızın yurt dışına mal çıkarılması ___________ olarak tanımlanmaktadır.

Boşluğa gelecek uygun ifade aşağıdakilerden hangisidir?

Boşluğa gelecek uygun ifade aşağıdakilerden hangisidir?

Seçenekler

A

Bedelsiz ihracat

B

İthal Edilmiş Malın İhracı

C

Kayda Bağlı İhracat

D

Serbest Bölgelere Yapılacak İhracat

E

Konsinye İhracat

Açıklama:

Kambiyo Mevzuatı çercevesinde yurda getirilmesi gerekli olmaksızın yurt dışına mal çıkarılması bedelsiz ihracat olarak tanımlanmaktadır. Doğru cevap "A" dır.

Soru 69

Hangileri doğrudan ihracatın faydaları arasındadır?

I. Aracıları bertaraf ederek kâr marjını artırmak

II. Müşteri ile daha yakın ilişkiler kurabilmek

III. Fazla zaman ve kaynak harcamak

IV. İhracat aşamalarının tümünü kendisi kontrol edebilmek

I. Aracıları bertaraf ederek kâr marjını artırmak

II. Müşteri ile daha yakın ilişkiler kurabilmek

III. Fazla zaman ve kaynak harcamak

IV. İhracat aşamalarının tümünü kendisi kontrol edebilmek

Seçenekler

A

I, II, III

B

I, II, IV

C

I, III, IV

D

II, III, IV

E

I, III

Açıklama:

Doğrudan ihracatın çeşitli faydaları bulunmaktadır. Bunlar;

• Aracıları bertaraf ederek kâr marjını artırmaktadır.

• Müşteri ile daha yakın ilişkiler kurabilmektedir.

• İhracat aşamalarının tümünü kendisi kontrol edebilmektedir.

Doğru cevap "B" dir.

• Aracıları bertaraf ederek kâr marjını artırmaktadır.

• Müşteri ile daha yakın ilişkiler kurabilmektedir.

• İhracat aşamalarının tümünü kendisi kontrol edebilmektedir.

Doğru cevap "B" dir.

Soru 70

Aşağıdakilerden hangileri elektronik veri değişim sisteminin yararlarındandır?

I. Zamandan ve maliyetten tasarruf sağlar.

II. Kağıt kullanımı ve arşiv yükünün azaltılması sağlar.

III. Müşteri sadakatini artırır.

IV. Sipariş süresini kısaltır.

V. Stok kontrolünün optimizasyonunu sağlar.

I. Zamandan ve maliyetten tasarruf sağlar.

II. Kağıt kullanımı ve arşiv yükünün azaltılması sağlar.

III. Müşteri sadakatini artırır.

IV. Sipariş süresini kısaltır.

V. Stok kontrolünün optimizasyonunu sağlar.

Seçenekler

A

I, II, IV

B

I, III, V

C

II, III, IV, V

D

I, II, III, IV

E

I, II, III, IV, V

Açıklama:

Elektronik veri değişim sisteminin çeşitli yararları vardır. Bunlar;

• Zamandan ve maliyetten tasarruf sağlar,

• Hataların azaltılması sağlar,

• Kağıt kullanımı ve arşiv yükünün azaltılması sağlar,

• Eşgüdüm sağar,

• Müşteri sadakatinin artırır,

• Sipariş süresinin kısaltır,

• Nakit akışın hızlandırır,

• Stok kontrolünün optimizasyonu sağlar,

• Karar almayı etkinleştirir,

• Karlılığın artırır.

Doğru cevap "E" dir.

• Zamandan ve maliyetten tasarruf sağlar,

• Hataların azaltılması sağlar,

• Kağıt kullanımı ve arşiv yükünün azaltılması sağlar,

• Eşgüdüm sağar,

• Müşteri sadakatinin artırır,

• Sipariş süresinin kısaltır,

• Nakit akışın hızlandırır,

• Stok kontrolünün optimizasyonu sağlar,

• Karar almayı etkinleştirir,

• Karlılığın artırır.

Doğru cevap "E" dir.

Soru 71

Bir ülkenin herhangi bir dönemde ihracatının ithalatından fazla olmasına ne ad verilir?

Seçenekler

A

Dış Ticaret Fazlası

B

Dış Ticaret Hacmi

C

Dış Ticaret Açığı

D

Kambiyo

E

Fiili İhracat

Açıklama:

Dış Ticaret Fazlası: Bir ülkenin herhangi bir dönemde ihracatının ithalatından fazla olmasıdır. Belirtilen dönemde ülkenin diğer ülkelere sattığı malların toplam değeri, diğer ülkelerden aldığı malların toplam değerinden fazla ise o ülkenin dış ticaret fazlası vardır.

Soru 72

Banknot şeklindeki bütün yabancı ülke paralarına ne ad verilir?

Seçenekler

A

Kur

B

Efektif

C

Aval

D

Döviz

E

Kambiyo

Açıklama:

Efektif: Banknot şeklindeki bütün yabancı ülke paralarını ifade eder.

Soru 73

- Sermaye birikiminin sağlanması

- Farklılaştırılmış ürünler ve talepler

- Yeni istihdam alanlarının açılması

- Çesitli teşvik ve yardımların sunulması

Seçenekler

A

Yalnız II

B

II ve III

C

II, III, IV

D

I, II, IV

E

I, II, III, IV

Açıklama:

Ülkelerin dış ticaret yapma nedenleri şu başlıklar altında listelenebilir:

- Ülkelerin kaynak donanımlarının farklılığı (Mukayeseli avantajlar)

- Ülkelerin bazı ürünlerin üretiminde uzmanlaşmaları (Kalite ve fiyat avantajı)

- İç ve dış fiyatlar arasındaki farklılık (Ölçek ekonomisi, maliyet avantajı)

- İhtiyaç fazlası ürünlerin değerlendirilmesi

- Yatırım mallarının temininde kolaylık

- Sermaye birikiminin sağlanması

- Farklılaştırılmış ürünler ve talepler

- Yeni istihdam alanlarının açılması

- Çesitli teşvik ve yardımların sunulması.

Soru 74

Ticaret genel olarak, iç ve dış ticaret olmak üzere ikiye ayrılır. Dış ticaret, malların ve sermayenin ulusal sınırların dışına akışıyla ilgilidir. Bu durumda, dış ticaret işlemlerinin ülke içi ticaret işlemlerinden birçok farklı yönü vardır. Buna göre aşağıdakilerden hangisi dış ticaret işlemlerinin iç ticaret işlemlerinden farklarından değildir?

Seçenekler

A

Bankacılık sistemi yer alır.

B

Hataların telafisi yüksek maliyetlidir.

C

Risk yüksektir

D

Bürokrasi azdır.

E

Çok çeşitli taşıma sistemleri kullanılır.

Açıklama:

Ticaret genel olarak, iç ve dış ticaret olmak üzere ikiye ayrılır. Dış ticaret, malların ve sermayenin ulusal sınırların dışına akışıyla ilgilidir. Bu durumda, dış ticaret işlemlerinin ülke içi ticaret işlemlerinden birçok farklı yönü vardır. Buna göre aşağıdakilerden hangisi dış ticaret işlemlerinin iç ticaret işlemlerinden fakları;

- Bankacılık sistemi yer alır.

- Bürokrasi fazladır.

- Çok çeşitli taşıma sistemleri kullanılır.

- Genellikle yabancı para birimleri kullanılır.

- Hataların telafisi yüksek maliyetlidir.

- Ödeme sistemleri farklılık gösterir.

- Örf, adet, farklı kültür, ticari ahlak gibi faktörler dâhil olur.

- Uluslararası anlaşmaları uygulanır.

- Risk yüksektir.

Soru 75

Alıcının, malın sevkinden önce bir banka aracılığıyla satıcının bulunduğu yerdeki bankası nezdinde malın sevk belgesinin teslimi karşılığında ödenmek üzere kredi açtırmasına ne ad verilir?

Seçenekler

A

Belge (Vesaik) karşılığı ithalat

B

Mal karşılığı ithalat

C

Akreditifli ithalat

D

Ankonsinyasyon İthalat

E

Geçici Kabullü İthalat

Açıklama:

Akreditifli ithalat: Alıcının, malın sevkinden önce bir banka aracılığıyla satıcının bulunduğu yerdeki bankası nezdinde malın sevk belgesinin teslimi karşılığında ödenmek üzere kredi açtırmasıdır.

Soru 76

- Konsinye İhracat

- Transit Ticaret

- Sınır Ticaret Merkezleri (STM)

- Ön İzne Bağlı İhracat

Seçenekler

A

Yalnız III

B

I ve III

C

II, III ve IV

D

I, II, III

E

I, II, III, IV

Açıklama:

Ödeme yöntemlerine göre ihracat aşağıdaki şekilde sınıflandırılabilir.

- Konsinye İhracat

- Transit Ticaret

- Sınır Ticaret Merkezleri (STM)

- Ön İzne Bağlı İhracat

- Kayda Bağlı İhracat

- İthal Edilmiş Malın İhracı

- Serbest Bölgelere Yapılacak İhracat

- Bedelsiz İhracat

Soru 77

Satışı sonradan yapılmak üzere ithalatçılara, komisyonculara, ihracatçının yurt dışındaki şube temsilciliklerine mal gönderilmesi şeklinde yapılan ihracat biçimine ne ad verilir?

Seçenekler

A

Transit Ticaret

B

Konsinye İhracat

C

Ön İzne Bağlı İhracat

D

Serbest Bölgelere Yapılacak İhracat

E

Bedelsiz İhracat

Açıklama:

Konsinye İhracat

Satışı sonradan yapılmak üzere ithalatçılara, komisyonculara, ihracatçının yurt dışındaki şube temsilciliklerine mal gönderilmesi şeklinde yapılan ihracat biçimidir. Satılmak üzere gönderilen malları teslim alan kişi veya kuruluşlar malı rayiç değerinden satar, komisyon vb. giderleri satış gelirinden düşer ve kalan tutarı yetkili banka aracılığıyla döviz cinsinden ihracatçıya transfer eder. Bu ödeme biçimi genellikle yeni üretimi yapılan, pazara yeni sürülen ve ya tanıtım ihtiyacı duyulan ürünlerde benimsenir.

Satışı sonradan yapılmak üzere ithalatçılara, komisyonculara, ihracatçının yurt dışındaki şube temsilciliklerine mal gönderilmesi şeklinde yapılan ihracat biçimidir. Satılmak üzere gönderilen malları teslim alan kişi veya kuruluşlar malı rayiç değerinden satar, komisyon vb. giderleri satış gelirinden düşer ve kalan tutarı yetkili banka aracılığıyla döviz cinsinden ihracatçıya transfer eder. Bu ödeme biçimi genellikle yeni üretimi yapılan, pazara yeni sürülen ve ya tanıtım ihtiyacı duyulan ürünlerde benimsenir.

Soru 78

Dış ticaret pazarına nasıl girileceğinin belirlenmesi, en önemli kararlar arasındadır. Aşağıdakilerden hangisi pazara giriş şekli seçilirken dikkat edilmesi gereken unsurlardan değildir?

Seçenekler

A

İhraç pazarında talep edilen hizmet düzeyini

B

Tarifeler

C

Pazarın hacmi

D

Marka bilinci

E

Rekabet avantajı

Açıklama:

Pazara nasıl girileceğinin belirlenmesi, en önemli kararlar arasındadır. Giriş şekli seçilirken ihracatçı, ihraç pazarında talep edilen hizmet düzeyinin, tarifeler ve nakliyenin, marka bilincinin ve rekabet avantajının iç pazardakilere benzeyip benzemediğini göz önünde bulundurmalıdır

Soru 79

- Kurulum ve işletim maliyetlerinden tasarruf

- Sipariş sürecindeki masrafları azaltma

- Küresel anlamda bir kitleye ulaşarak satış fırsatlarını artma

- Elektronik işlemler yoluyla ödemeleri daha hızlı alabilme

Seçenekler

A

Yalnız I

B

I ve II

C

II, III

D

I, II, III

E

I, II, III, IV

Açıklama:

E-Ticaretin başlıca avantajları bulunmaktadır. Bunlar;

- Kurulum ve işletim maliyetlerinden tasarruf; mağaza görevlilerine ve yüksek kira bedeli ödenen mekânlara ihtiyaç ortadan kalkar.

- Sipariş sürecindeki masrafları azaltma; müşteri siparişleri doğrudan sipariş veritabanına gelir.

- Küresel anlamda bir kitleye ulaşarak satış fırsatlarını artırır

- Günde 24 saat, haftada yedi gün açık olarak büyük firmalarla yarışabilme imkânı,

- Elektronik işlemler yoluyla ödemeleri daha hızlı alabilme,

- Normalde cadde üzerindeki mağazanızı incelemeyecek müşterileri çekme.

- Müşteri alımlarının izlenmesiyle toplanan verileri kullanarak teklifleri daha iyi hale getirebilme,

- Online mağazayı mevcut müşteriler için katalog olarak kullanma imkânı sağlar.

Soru 80

- Nakit akışın hızlandırır,

- Stok kontrolünün optimizasyonu sağlar,

- Karar almayı etkinleştirir,

- Karlılığın artırır

Seçenekler

A

Yalnız I

B

I ve II

C

II, III, IV

D

I, II, III

E

I, II, III, IV

Açıklama:

Elektronik veri değişim sisteminin çeşitli yararları vardır. Bunlar;

- Zamandan ve maliyetten tasarruf sağlar,

- Hataların azaltılması sağlar,

- Kağıt kullanımı ve arşiv yükünün azaltılması sağlar,

- Eşgüdüm sağar,

- Müşteri sadakatinin artırır,

- Sipariş süresinin kısaltır,

- Nakit akışın hızlandırır,

- Stok kontrolünün optimizasyonu sağlar,

- Karar almayı etkinleştirir,

- Karlılığın artırır.

Soru 81

Bir ülkedeki alıcıların, başka ülkelerde üretilmiş mal ve hizmetleri satın almalarına ne denir?

Seçenekler

A

İthalat

B

İhracatçı

C

Dış Ticaret Dengesi

D

İmalatçı-ihracatçı

E

İhracat

Açıklama:

İthalat: Bir ülkedeki alıcıların, başka ülkelerde üretilmiş mal ve hizmetleri satın almalarına denir. Bu sebeple cevap A seçeneğidir.

Soru 82

" ................,iki ülke parasının birbiriyle değiştirilmesi işlemidir." ifadesinin doğru olması için boşluk hangi kelime ile tamamlanmalıdır?

Seçenekler

A

Efektif

B

Kambiyo

C

Ticaret

D

Kredi

E

Sermaye

Açıklama:

Kambiyo: İki ülke parasının birbiriyle değiştirilmesi işlemidir. Bu sebeple cevap B seçeneğidir.

Soru 83

I. Sermaye birikiminin sağlanması

II. Farklılaştırılmış ürünler ve talepler

III. Yeni istihdam alanlarının açılması

IV. Ülkelerin akrabalık ilişkisi kurmak istemeleri

Yukarıdaki verilen maddelere göre aşağıdaki seçeneklerin hangisinde ülkelerin dış ticaret yapma nedenleri tam olarak verilmiştir?

II. Farklılaştırılmış ürünler ve talepler

III. Yeni istihdam alanlarının açılması

IV. Ülkelerin akrabalık ilişkisi kurmak istemeleri

Yukarıdaki verilen maddelere göre aşağıdaki seçeneklerin hangisinde ülkelerin dış ticaret yapma nedenleri tam olarak verilmiştir?

Seçenekler

A

I,II

B

I,II,IV

C

II,III,IV

D

I,II,III

E

I,II,III,IV

Açıklama:

Ülkelerin dış ticaret yapma nedenleri: Sermaye birikiminin sağlanması, Farklılaştırılmış ürünler ve talepler, Yeni istihdam alanlarının açılması. Bu sebeple cevap D seçeneğidir.

Soru 84