Konaklama İşletmelerinde Muhasebe Uygulamaları - Tüm Sorular

Ünite 1

Soru 1

Hangisi konaklama hizmeti özelliklerinden değildir?

Seçenekler

A

Stoklama

B

Üretirken tüketme

C

Bir yerden bir yere taşınamama

D

Birbirine bağlı hizmet birimler

E

24 saat hizmet

Açıklama:

Hizmet; soyut bir kavram olmakla birlikte insan gereksinimlerini karşılama, fayda

sağlama özelliği ile ekonomik bir kavramdır. Dolayısıyla konaklama hizmeti de

üretilirken tüketilme, stoklanamama, bir yerden başka bir yere taşınamama, birbirine

bağımlı hizmet birimlerinden oluşma, günün 24 saati hizmete hazır olma

gibi özelliklere sahiptir.

sağlama özelliği ile ekonomik bir kavramdır. Dolayısıyla konaklama hizmeti de

üretilirken tüketilme, stoklanamama, bir yerden başka bir yere taşınamama, birbirine

bağımlı hizmet birimlerinden oluşma, günün 24 saati hizmete hazır olma

gibi özelliklere sahiptir.

Soru 2

Hangisi muhasebenin temel kavramlarından değildir?

Seçenekler

A

Geliştirme

B

Sosyal sorumluluk

C

Dönemsellik

D

Tam açıklama

E

İhtiyatlılık

Açıklama:

Temel kavramlar şunlardır:

• Sosyal sorumluluk

• Kişilik

• İşletmenin sürekliliği

• Dönemsellik

• Parayla ölçülme

• Maliyet esası

• Tarafsızlık ve belgelendirme

• Tutarlılık

• Tam açıklama

• İhtiyatlılık

• Önemlilik

• Özün önceliği

• Sosyal sorumluluk

• Kişilik

• İşletmenin sürekliliği

• Dönemsellik

• Parayla ölçülme

• Maliyet esası

• Tarafsızlık ve belgelendirme

• Tutarlılık

• Tam açıklama

• İhtiyatlılık

• Önemlilik

• Özün önceliği

Soru 3

Muhasebe verilerinin bilgiye dönüştürme sürecinde hangisi doğru sıralanmıştır?

Seçenekler

A

Kayıt/ Sınıflandırma/ Özetleme

B

Kayıt / Özetleme/ Sınıflandırma

C

Özetleme / Kayıt/ Sınıflandırma

D

Kayıt / Analiz/ Sınıflandırma

E

Analiz/ Sınıflandırma/ Özetleme

Açıklama:

Muhasebe verilerinin bilgiye dönüştürülme süreci, muhasebe tanımında da belirtildiği üzere; kayıt, sınıflandırma ve özetleme aşamalarıyla tamamlanmış olur.

Soru 4

.............., işletmenin varlıklarında ve kaynaklarında dönem içindeki işlemler nedeniyle

meydana gelen değişmelerin izlendiği çizelgedir.

meydana gelen değişmelerin izlendiği çizelgedir.

Seçenekler

A

Hesap

B

Liste

C

Tablo

D

Değerleme

E

Özet

Açıklama:

Hesap, işletmenin varlıklarında ve kaynaklarında dönem içindeki işlemler nedeniyle

meydana gelen değişmelerin izlendiği çizelgedir.

meydana gelen değişmelerin izlendiği çizelgedir.

Soru 5

Hangisi dönembaşı-açılış işlemlerinden değildir?

Seçenekler

A

Genel geçici mizan düzenlenmesi

B

Kuruluş envanterinin yapılması

C

Açılış bilançosunun düzenlenmesi

D

Yevmiye defterine açılış kaydı

E

Açılış bilançosunun envanter defterine kaydı

Açıklama:

Dönem başı-açılış işlemleri kapsamında konaklama işletmesinin mali yapısının belirlenmesiyle işe başladır. İşletmenin sahip olduğu varlıklar ve bunların temin edildiği yeri gösteren kaynaklar tür ve tutar itibariyle tespit edilir. Kuruluş envanteri adı verilen bu işlem ile temel muhasebe denklemi de denilen bilanço eşitliği elde edilir. Envanter bilgileri daha sonra bilançoya dönüştürülür. Çift taraflı (bilanço esasına göre) kayıt yöntemine uygun olarak; açılış bilançosundaki bilgiler, yevmiye ve büyük defterde hesapların açılışıyla kayıtlara geçirilir. Diğer yandan açılış bilançosu ve envanter bilgileri envanter defterine de kaydedilir.

Soru 6

Varlıklardaki artış için borçlandırılan, azalışlar için alacaklandırılan, kalan verdiğinde, borç kalanı veren hesaplar hangisidir?

Seçenekler

A

Aktif hesaplar

B

Pasif hesaplar

C

Gelir hesspları

D

Gider hesapları

E

Geçici hesaplar

Açıklama:

Aktif hesaplar, varlıklardaki değişliklikleri izlemek için kullanılır. Varlıklarda artış için bu hesaplar borçlandırılır, azalışlar için alacaklandırılır. Varlık hesapları kalan verdiğinde, borç kalaı› verir.

Soru 7

Hangisi 7/A maliyet hesaplarından değildir?

Seçenekler

A

794 Çeşitli Giderler

B

760 Pazarlama Satış ve Dağıtım Giderleri

C

730 Genel Üretim Giderleri

D

740 Hizmet Üretim Maliyeti

E

780 Finansman Giderleri

Açıklama:

7/A Maliyet Hesapları:

710 Direkt İlk Madde ve Malzeme Giderleri

720 Direkt İşçilik Giderleri

730 Genel Üretim Giderleri

740 Hizmet Üretim Maliyeti

750 Araştırma ve Geliştirme Giderleri

760 Pazarlama Satış ve Dağıtım Giderleri

770 Genel Yönetim Giderleri

780 Finansman Giderleri

710 Direkt İlk Madde ve Malzeme Giderleri

720 Direkt İşçilik Giderleri

730 Genel Üretim Giderleri

740 Hizmet Üretim Maliyeti

750 Araştırma ve Geliştirme Giderleri

760 Pazarlama Satış ve Dağıtım Giderleri

770 Genel Yönetim Giderleri

780 Finansman Giderleri

Soru 8

Hangisi 7/B maliyet hesaplarından biridir?

Seçenekler

A

794 Çeşitli Giderler

B

720 Direkt İşçilik Giderleri

C

730 Genel Üretim Giderleri

D

750 Araştırma ve Geliştirme Giderleri

E

770 Genel Yönetim Giderleri

Açıklama:

7/B Maliyet Hesapları:

790 İlk Madde ve Malzeme Giderleri

791 İşçi Ücret ve Giderleri

792 Memur Ücret ve Giderleri

793 Dışarıdan Sağlanan Fayda ve Hizmetler

794 Çeşitli Giderler

795 Vergi, Resim ve Harçlar

796 Amortismanlar ve Tükenme Payları

797 Finansman Giderleri

798 Gider Çeşitleri Yansıtma Hesabı

799 Üretim Maliyet Hesabı

790 İlk Madde ve Malzeme Giderleri

791 İşçi Ücret ve Giderleri

792 Memur Ücret ve Giderleri

793 Dışarıdan Sağlanan Fayda ve Hizmetler

794 Çeşitli Giderler

795 Vergi, Resim ve Harçlar

796 Amortismanlar ve Tükenme Payları

797 Finansman Giderleri

798 Gider Çeşitleri Yansıtma Hesabı

799 Üretim Maliyet Hesabı

Soru 9

............, işletmenin kendi içinde ve çevresi ile olan ilişkilere ait gözlem, deneyim ve

olayların sonuçlarının yazı, rakam, şekil, resim vb. sesli veya görünen sembollerle

ifadesidir.

olayların sonuçlarının yazı, rakam, şekil, resim vb. sesli veya görünen sembollerle

ifadesidir.

Seçenekler

A

Veri

B

Faaliyet

C

Bilgi

D

Kayıt

E

Değerlendirme

Açıklama:

Veri, işletmenin kendi içinde ve çevresi ile olan ilişkilere ait gözlem, deneyim ve

olayların sonuçlarının yazı, rakam, şekil, resim vb. sesli veya görünen sembollerle

ifadesidir

olayların sonuçlarının yazı, rakam, şekil, resim vb. sesli veya görünen sembollerle

ifadesidir

Soru 10

.............. İşletmenin varlıklarının toplam değeri ile kaynaklarının toplam değerinin aynı olmasıdır.

Seçenekler

A

Bilanço eşitliği

B

Tahakkuk esası

C

Sermaye

D

Envanter işlemleri

E

Muhasebe dönemi

Açıklama:

.............. İşletmenin varlıklarının toplam değeri ile kaynaklarının toplam değerinin aynı olmasıdır.

Soru 11

Ana işlevi, seyahat hâlindeki insanların geçici konaklama (geceleme) gereksinimini karşılamak olan ve konaklama hizmeti yanında genellikle yeme-içme, eğlenme, spor ve kültür etkinliklerinde bulunma

olanakları da sunan işletmeler aşağıdakilerden hangisidir?

olanakları da sunan işletmeler aşağıdakilerden hangisidir?

Seçenekler

A

Konaklama işletmesi

B

Spor-Kültür işletmesi

C

Seyehat işletmesi

D

Eğlence işletmesi

E

Kar amaçsız işletme

Açıklama:

Konaklama işletmesinin ana işlevi, seyahat hâlindeki insanların geçici konaklama (geceleme) gereksinimini karşılamaktır. Bu tür işletmeler konaklama hizmeti

yanında genellikle yeme-içme, eğlenme, spor ve kültür etkinliklerinde bulunma

olanakları da sunar

yanında genellikle yeme-içme, eğlenme, spor ve kültür etkinliklerinde bulunma

olanakları da sunar

Soru 12

Konaklama işletmelerinin oteller, moteller, tatil köyleri, pansiyonlar, kampingler, apart oteller ve hosteller şeklinde sınıflandırılması aşağıdakilerden hangisine göre yapılan sınıflandırmadır?

Seçenekler

A

Turizm Tesislerinin Belgelendirilmesine ve Niteliklerine İlişkin Yönetmelik’te yer alan sınıflama

B

Uluslararası Turizm Akademisince yapılan sınıflama

C

Konaklama işletmesi faaliyetleri açısından sınıflama

D

Konaklama işletmesinin büyüklüğü itibarıyla sınıflama

E

Konaklama işletmesinin örgüt yapısı itibarıyla sınıflama

Açıklama:

Konaklama işletmeleri farklı açılardan tanımlanmakta ve değişik özelliklerine

göre sınıflandırılmaktadır. Örneğin Turizm Tesislerinin Belgelendirilmesine ve Niteliklerine İlişkin Yönetmelik’te yer alan sınıflama şöyledir: oteller, moteller, tatil

köyleri, pansiyonlar, kampingler, apart oteller ve hosteller

göre sınıflandırılmaktadır. Örneğin Turizm Tesislerinin Belgelendirilmesine ve Niteliklerine İlişkin Yönetmelik’te yer alan sınıflama şöyledir: oteller, moteller, tatil

köyleri, pansiyonlar, kampingler, apart oteller ve hosteller

Soru 13

Aşağıdakilerden hangisi Konaklama işletmesi faaliyetleri arasında yer almaz?

Seçenekler

A

Dış denetim

B

Konaklama hizmetleri

C

Yiyecek-içecek hizmetleri

D

Teknik hizmetler

E

İdari ve genel hizmetler

Açıklama:

Konaklama işletmesi faaliyetleri:

• Konaklama hizmetleri,

• Yiyecek-içecek hizmetleri,

• Teknik hizmetler,

• İdari ve genel hizmetlerdir

• Konaklama hizmetleri,

• Yiyecek-içecek hizmetleri,

• Teknik hizmetler,

• İdari ve genel hizmetlerdir

Soru 14

Konaklama işletmelerinin sürdürülebilirliği bakımından gerekli olan yönetim, pazarlama, muhasebe, güvenlik vb. hizmetler aşağıdakilerden hangisinin kapsamına girer?

Seçenekler

A

İdari ve genel hizmetler

B

Yiyecek-içecek hizmetleri

C

Teknik hizmetler

D

Konaklama hizmetleri

E

Oda ve kat hizmetleri

Açıklama:

Konaklama işletmesi faaliyetleri:

• Konaklama hizmetleri,

• Yiyecek-içecek hizmetleri,

• Teknik hizmetler,

• İdari ve genel hizmetlerdir

İdari ve genel hizmetler kapsamında, her işletmenin sürdürülebilirliği bakımından gerekli olan yönetim, pazarlama, muhasebe, güvenlik vb. hizmetler sayılabilir. Geleneksel yönetim faaliyetlerine ek olarak otellerde gerek konukların

gerekse otel bütünlüğünün korunması ve kaza, hırsızlık, yangın gibi istenmeyen

durumlara karşı önlem alınması bakımından güvenlik konusu son yıllarda daha

da önem kazanmıştır.

• Konaklama hizmetleri,

• Yiyecek-içecek hizmetleri,

• Teknik hizmetler,

• İdari ve genel hizmetlerdir

İdari ve genel hizmetler kapsamında, her işletmenin sürdürülebilirliği bakımından gerekli olan yönetim, pazarlama, muhasebe, güvenlik vb. hizmetler sayılabilir. Geleneksel yönetim faaliyetlerine ek olarak otellerde gerek konukların

gerekse otel bütünlüğünün korunması ve kaza, hırsızlık, yangın gibi istenmeyen

durumlara karşı önlem alınması bakımından güvenlik konusu son yıllarda daha

da önem kazanmıştır.

Soru 15

İşletmenin mali yapısı ve faaliyetlerine ait para değeriyle ölçülebilen değişikliklerin, genel kabul görmüş kavram ve ilkeler çerçevesinde kaydedilmesi ve raporlanması süreci aşağıdakilerden hangisini ifade etmektedir?

Seçenekler

A

Muhasebe

B

Bilgi sistemi

C

Yönetim

D

Finansman

E

Sistem

Açıklama:

Muhasebe, işletmenin mali yapısı ve faaliyetlerine ait para değeriyle ölçülebilen

değişikliklerin, genel kabul görmüş kavram ve ilkeler çerçevesinde kaydedilmesi

ve raporlanması sürecidir. Daha geniş bir tanımla muhasebe işletmenin varlıkları, öz sermayesi ve borçlarında değişikliğe neden olan işlemleri kaydeden, sınıflandıran, özetleyen, gerektiğinde analiz ederek yorumlamak suretiyle, ilgili taraflara raporlar şeklinde sunan bir bilgi sistemidi

değişikliklerin, genel kabul görmüş kavram ve ilkeler çerçevesinde kaydedilmesi

ve raporlanması sürecidir. Daha geniş bir tanımla muhasebe işletmenin varlıkları, öz sermayesi ve borçlarında değişikliğe neden olan işlemleri kaydeden, sınıflandıran, özetleyen, gerektiğinde analiz ederek yorumlamak suretiyle, ilgili taraflara raporlar şeklinde sunan bir bilgi sistemidi

Soru 16

İşletmede gerçekleşen mali işlem verilerinin muhasebe kayıt sürecinden geçirilerek muhasebe bilgisine dönüştürülmesinde yararlanılan temel kayıt aracı aşağıdakilerden hangisidir?

Seçenekler

A

Hesap

B

Bilanço

C

Mali tablo

D

Girdi

E

İşlem

Açıklama:

Hesap Kavramı

Muhasebe uygulaması, hesap kavramı üzerine kurulmuştur denilebilir. Hesap

mali işlem verilerinin muhasebe kayıt sürecinden geçirilerek muhasebe bilgisine dönüştürülmesinde yararlanılan temel kayıt aracıdır. İşletmenin bir hesap

döneminde binlerce mali işlemle karşı karşıya kalması sözkonusu olup, bunların

düzenli bir şekilde toplanması, işlenmesi ve raporlanması amacıyla hesaplardan

yararlanılır. Hesap, işletmenin varlıklarında ve kaynaklarında dönem içindeki

işlemler nedeniyle meydana gelen değişmelerin izlendiği çizelgedir

Hesap mali işlem verilerinin muhasebe kayıt sürecinden geçirilerek muhasebe bilgisine dönüştürülmesinde yararlanılan temel kayıt aracıdır.

Muhasebe uygulaması, hesap kavramı üzerine kurulmuştur denilebilir. Hesap

mali işlem verilerinin muhasebe kayıt sürecinden geçirilerek muhasebe bilgisine dönüştürülmesinde yararlanılan temel kayıt aracıdır. İşletmenin bir hesap

döneminde binlerce mali işlemle karşı karşıya kalması sözkonusu olup, bunların

düzenli bir şekilde toplanması, işlenmesi ve raporlanması amacıyla hesaplardan

yararlanılır. Hesap, işletmenin varlıklarında ve kaynaklarında dönem içindeki

işlemler nedeniyle meydana gelen değişmelerin izlendiği çizelgedir

Hesap mali işlem verilerinin muhasebe kayıt sürecinden geçirilerek muhasebe bilgisine dönüştürülmesinde yararlanılan temel kayıt aracıdır.

Soru 17

Konaklama işletmelerinde "Grup oda satışlarından sağlanan hasılatın" izlenmesi ile ilgili olarak ana hesap-yardımcı hesap ilişkisi aşağıdakilerden hangisindeki gibi oluşturulabilir?

Seçenekler

A

600 YURTİÇİ SATIŞLAR

600.00 Oda Satışları

600.00.00 Grup Oda Satışları

600.00 Oda Satışları

600.00.00 Grup Oda Satışları

B

600 YURTİÇİ SATIŞLAR

600.01 Yiyecek Satışları

600.01.00 Grup Oda Yiyecek Satışı

600.01 Yiyecek Satışları

600.01.00 Grup Oda Yiyecek Satışı

C

770 Genel Yönetim Giderleri

770.01 Yiyecek Satışları

770.01.00 Grup Oda Yiyecek Satışı

770.01 Yiyecek Satışları

770.01.00 Grup Oda Yiyecek Satışı

D

740 Hizmet Üretim Maliyeti

E

622 Satılan Hizmet Maliyeti

Açıklama:

Konaklama işletmelerinde ana faaliyet gelirleri, diğer işletmelerde olduğu gibi “600 Yurtiçi Satışlar”

ve “601 Yurtdışı Satışlar” hesaplarında izlenir. Farklılık bu ana hesaplara bağlı olarak açılan yardımcı hesaplarda ortaya çıkar. Konaklama işletmelerinde yararlanılabilecek ayrıntılı bir hesap planı örneği kitabın sonunda yer almaktadır. Örneğin hasılatın izlenmesi ile ilgili bir hesap planının ana hesap-yardımcı hesap ilişkisi aşağıdaki gibi oluşturulabilir:

600 YURTİÇİ SATIŞLAR

600.00 Oda Satışları

600.00.00 Grup Oda Satışları

600.00.01 Bireysel Oda Satışları

600.00.02 Diğer Oda Satışları

600.01 Yiyecek Satışları

600.01.00 Pansiyon Yiyecek Satışı

600.01.00.00 Kahvaltı

600.01.00.01 Öğle Yemeği

600.01.00.02 Akşam Yemeği

600.01.01 Oda Servisi Yiyecek Satışı

600.01.02 Alakart Yiyecek Satışı

600.01.02.00 Havuz Restoran Yiyecek

600.01.02.01 Çardak Restoran Yiyecek

600.02 İçecek Satışları

600.03 Haberleşme Gelirleri

ve “601 Yurtdışı Satışlar” hesaplarında izlenir. Farklılık bu ana hesaplara bağlı olarak açılan yardımcı hesaplarda ortaya çıkar. Konaklama işletmelerinde yararlanılabilecek ayrıntılı bir hesap planı örneği kitabın sonunda yer almaktadır. Örneğin hasılatın izlenmesi ile ilgili bir hesap planının ana hesap-yardımcı hesap ilişkisi aşağıdaki gibi oluşturulabilir:

600 YURTİÇİ SATIŞLAR

600.00 Oda Satışları

600.00.00 Grup Oda Satışları

600.00.01 Bireysel Oda Satışları

600.00.02 Diğer Oda Satışları

600.01 Yiyecek Satışları

600.01.00 Pansiyon Yiyecek Satışı

600.01.00.00 Kahvaltı

600.01.00.01 Öğle Yemeği

600.01.00.02 Akşam Yemeği

600.01.01 Oda Servisi Yiyecek Satışı

600.01.02 Alakart Yiyecek Satışı

600.01.02.00 Havuz Restoran Yiyecek

600.01.02.01 Çardak Restoran Yiyecek

600.02 İçecek Satışları

600.03 Haberleşme Gelirleri

Soru 18

Bir hizmet işletmesi olan konaklama işletmelerinde ana faaliyetlerin (oda ve kat hizmetleri ile yiyecek içecek hizmetlerinin) gerçekleştirilmesi için yapılan malzeme, işçilik ve diğer gider türlerine ait

tutarlar aşağıdaki hangi hesapta biriktirilir?

tutarlar aşağıdaki hangi hesapta biriktirilir?

Seçenekler

A

740 Hizmet Üretim Maliyeti hesabında

B

621 Satılan Ticari Mallar Maliyeti hesabında

C

600 Yurtiçi Satışlar” ve “601 Yurtdışı Satışlar” hesaplarında

D

770 Genel Yönetim Giderleri hesabında

E

760 Pazarlama Satış ve Dağıtım Giderleri hesabında

Açıklama:

Birer hizmet işletmesi olan konaklama işletmelerinde de ana faaliyetlerin (oda ve kat hizmetleri ile yiyecek içecek hizmetlerinin) gerçekleştirilmesi için yapılan malzeme, işçilik ve diğer gider türlerine ait

tutarlar bu hesapta biriktirilir.

tutarlar bu hesapta biriktirilir.

Soru 19

Konaklama işletmelerinde odalar, mutfak, çamaşırhane vb. .................. gerçekleşen giderlerin, maliyet objeleri aracılığıyla ayrıntılı şekilde izlenmesi ve sorumluluk düzeylerine göre maliyet analizlerinin

yapılması sağlanır.

yapılması sağlanır.

Seçenekler

A

gider yerlerinde

B

faaliyet yerinde

C

departmanlarında

D

merkezlerinde

E

fonksiyonlarında

Açıklama:

Konaklama işletmesi gider yerlerinde (odalar, mutfak, çamaşırhane vb.) gerçekleşen giderlerin, maliyet objeleri (faaliyet, bölüm, personel, müşteri vs.) aracılığıyla

ayrıntılı şekilde izlenmesi ve sorumluluk düzeylerine göre maliyet analizlerinin

yapılması sağlanır.

ayrıntılı şekilde izlenmesi ve sorumluluk düzeylerine göre maliyet analizlerinin

yapılması sağlanır.

Soru 20

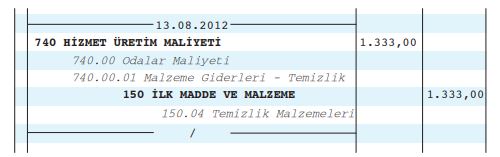

Konak Otel’de odalarda kullanılan temizlik malzemesi 300 TL, yiyecek üretiminde kullanılan temizlik malzemesi 200 TL, havuzda kullanılan temizlik malzemesi 120 TL’dir. Temizlik malzemesinin tümü stoklardan kullanılmıştır.

Gerçekleşen giderlerin muhasebe kaydı gider yeri ve gider çeşidi esasına göre yapıldığında hangi hesaba alacak kaydı yapılır?

Gerçekleşen giderlerin muhasebe kaydı gider yeri ve gider çeşidi esasına göre yapıldığında hangi hesaba alacak kaydı yapılır?

Seçenekler

A

150 İlk Madde ve Malzeme 620

150 4 Temizlik Malzemeleri

150 4 Temizlik Malzemeleri

B

740 01 Odalar maliyeti 620

740 01 01 01 Temizlik Malzemesi

740 01 01 01 Temizlik Malzemesi

C

740 HİZMET ÜRETİM MALİYETİ 620.00

740 01 Odalar maliyeti

740 01 01 01 Temizlik Malzemesi

740 02 Yiyecek Maliyeti

740 02 12 Temizlik Malzemesi

740 04 Plaj, Sauna, Hamam ve Havuz Maliyeti

740 04 01 01 Temizlik Malzemesi

740 01 Odalar maliyeti

740 01 01 01 Temizlik Malzemesi

740 02 Yiyecek Maliyeti

740 02 12 Temizlik Malzemesi

740 04 Plaj, Sauna, Hamam ve Havuz Maliyeti

740 04 01 01 Temizlik Malzemesi

D

740 01 03 01 Dışarıdan Sağlanan Hizmet 620.00

E

740 01 01 01 Temizlik Malzemesi 620

Açıklama:

Örnek: Konak Otel’de odalarda kullanılan temizlik malzemesi T300, yiyecek

üretiminde kullanılan temizlik malzemesi T200, havuzda kullanılan temizlik malzemesi T120’dir. Temizlik malzemesinin tümü stoklardan kullanılmıştır. Aynı dönemde odalar için dışarıdan sağlanan bakım hizmeti bedeli olarak da T230 ödenmiştir.

üretiminde kullanılan temizlik malzemesi T200, havuzda kullanılan temizlik malzemesi T120’dir. Temizlik malzemesinin tümü stoklardan kullanılmıştır. Aynı dönemde odalar için dışarıdan sağlanan bakım hizmeti bedeli olarak da T230 ödenmiştir.

Soru 21

Konaklama işletmelerinin ana işlevi seyahat halindeki insanların hangi gereksinimini karşılamaktır?

Seçenekler

A

Geceleme

B

Yeme-içme

C

Eğlenme

D

Spor yapma

E

Kültürel

Açıklama:

Konaklama işletmelerinin ana işlevi seyahat halindeki insanların konaklama(geceleme) gereksinimini karşılamaktır.

Soru 22

- Üretilirken tüketilme

- Stoklanamama

- Bir yerden başka bir yere taşınamama

- Birbirine bağımlı hizmet birimlerinden oluşma

Seçenekler

A

Yalnız I

B

I ve II

C

II, III ve IV

D

I,II ve III

E

I, II, III ve IV

Açıklama:

Konaklama hizmeti de üretilirken tüketilme, stoklanamama, bir yerden başka bir yere taşınamama, birbirine bağımlı hizmet birimlerinden oluşma, günün 24 saati hizmete hazır olma gibi özelliklere sahiptir.

Soru 23

- Kampingler

- Pansiyonlar

- Oteller

- Moteller

Seçenekler

A

I ve II

B

II, III ve IV

C

III ve IV

D

I ve III

E

I, II, III ve IV

Açıklama:

- Kampingler

- Pansiyonlar

- Oteller

- Moteller

Soru 24

Konaklama işletmesinde kullanılan bina, tesis, cihaz ve aletlerin bakımı gibi hizmetler aşağıdaki faaliyet gruplarından hangisinde yer alır?

Seçenekler

A

İdari ve genel hizmetler

B

Teknik hizmetler

C

Yiyecek-içecek hizmetleri

D

Konaklama hizmetleri

E

Mali hizmetler

Açıklama:

Konaklama işletmesinde kullanılan bina, tesis, cihaz ve aletlerin bakımı gibi hizmetler teknik hizmetler grubunda yer alır.

Soru 25

- Güvenilir

- İlgili

- Zamanlı

Seçenekler

A

Yalnız I

B

I ve III

C

I ve II

D

II ve III

E

I, II ve III

Açıklama:

"Bilgi sistemi olarak muhasebe, mali işlemlere ait verileri kanıtlanabilir şekilde toplayan, bunları kayıt, sınıflandırma, sıralama, hesaplama, özetleme, saklama, yeniden işleme ve çoğaltma gibi bilgi işleme eylemleriyle muhasebe bilgisine dönüştüren ve elde edilen bilgileri finansal bilgi kullanıcılara (karar alıcılara) ileten bir yapıdır." Bu süreçte bilgilerin güvenilir, doğru, ilgili ve zamanlı olması gerekir.

Soru 26

- Kâr elde etme,

- Müşteri ilişkilerinin üst düzeyde gerçekleştirilmesi,

- Çalışanların tatmin edilmesi,

- Kârlı yatırım birimlerinin belirlenmesi

Seçenekler

A

I ve II

B

I ve IV

C

I, II ve III

D

II, III ve IV

E

I, II,III ve IV

Açıklama:

- Kâr elde etme,

- Müşteri ilişkilerinin üst düzeyde gerçekleştirilmesi,

- Çalışanların tatmin edilmesi,

- Kârlı yatırım birimlerinin belirlenmesi

Soru 27

Aşağıdakilerden hangisi muhasebe bilgi sisteminin unsurlarından biri değildir?

Seçenekler

A

Mali işlem verileri

B

Donanım

C

Düzenlemeler

D

Raporlar

E

Yorumlar

Açıklama:

Muhasebe bilgi sisteminin unsurları şöyle sıralanabilir:

• Mali işlem verileri

• Donanım

• Yazılım

• İnsan

• Düzenlemeler

• Raporlar

• Mali işlem verileri

• Donanım

• Yazılım

• İnsan

• Düzenlemeler

• Raporlar

Soru 28

Muhasebenin konusu işletme ile ilgili gerçekleşen mali işlem ve olaylara mali işlem verileri denilmektedir. Mali işlem verileri ile ilgili aşağıdaki ifadelerden hangisi yanlıştır?

Seçenekler

A

Veriyi oluşturan kaynak dışından elde edilir.

B

Eksiksiz ve doğru olarak sisteme aktarılmalıdır.

C

İşletme varlık ya da kaynaklarında değişime neden olur.

D

Veriler kanıtlanabilir olmalıdır.

E

Belgeye dayandırılmalıdır.

Açıklama:

Muhasebenin konusu işletme ile ilgili gerçekleşen mali işlem ve olaylara mali işlem verileri denilmektedir. Mali işlem verileri, kaynağından elde edilmelidir. Kaynağı dışından elde edilemez.

Soru 29

Aşağıdakilerden hangisi muhasebe bilgi sisteminin unsurlarından yazılım unsurları arasında yer alır?

Seçenekler

A

Bellek birimi

B

Manyetik diskler

C

Ağ bağlantı elemanları

D

Yazıcılar

E

Bilgisayar programları

Açıklama:

Bellek birimi, manyetik diskler, yazıcılar ve ağ bağlantı elemanları donanıma ait unsurlarken; bilgisayar programları yazılım unsurudur.

Soru 30

- İşletmenin sürekliliği

- Dönemsellik

- Maliyet esası

- Özün önceliği

Seçenekler

A

Yalnız II

B

II ve III

C

II, III ve IV

D

I ve III

E

I, II, III ve IV

Açıklama:

- İşletmenin sürekliliği

- Dönemsellik

- Maliyet esası

- Özün önceliği

Soru 31

- Varlıklara ilişkin ilkeler

- Çalışanlara ilişkin ilkeler

- Raporlamaya ilişkin ilkeler

- Gelirler ile ilgili ilkeler

Seçenekler

A

I ve III

B

I ve IV

C

I, III ve IV

D

II ve III

E

I, II, III ve IV

Açıklama:

Varlıklara ilişkin ilkeler ve gelirlere ilişkin ilkeler hangileri Genel Kabul Görmüş Muhasebe İlkeleri arasında yer alır. Çalışanlara ve raporlamaya ilişkin ilkeler yer almaz.

Soru 32

- Yevmiye defteri

- Defter-i Kebir

- Hesap planları

- Sağlama çizelgeleri

Seçenekler

A

I ve II

B

II ve III

C

I, II ve III

D

II, III ve IV

E

I, II, III ve IV

Açıklama:

- Yevmiye defteri

- Defter-i Kebir

- Hesap planları

- Sağlama çizelgeleri

Soru 33

Varlıklar, Sermaye ve Borçlar arasındaki ilişki aşağıdakilerin hangisinde doğru bir şekilde verilmiştir?

Seçenekler

A

Varlıklar + Borçlar = Sermaye

B

Sermaye + Varlıklar = Borçlar

C

Sermaye / Borçlar = Varlıklar

D

Sermaye + Borçlar = Varlıklar

E

Varlıklar / Borçlar = Sermaye

Açıklama:

Bilanço eşitliği de denilen duruma göre sermaye ve borçların toplamı işletmenin varlıklarını verir.

Soru 34

- Aktif ve pasif hesaplar ters yönde çalıştırılır.

- Sermaye ve borçlar ters yönde çalıştırılır.

- Sermaye= Varlıklar+Borçlar eşitliğine göre hesaplar çalışır.

Seçenekler

A

Yalnız I

B

Yalnız III

C

I ve II

D

I ve III

E

I, II ve III

Açıklama:

- Aktif ve pasif hesaplar ters yönde çalıştırılır.

- Sermaye ve borçlar ters yönde çalıştırılır.

- Sermaye= Varlıklar+Borçlar eşitliğine göre hesaplar çalışır.

Soru 35

Kaynaklarda bir artış olması durumunda hesapların işleyişi ile ilgili aşağıdaki ifadelerin hangisi doğrudur?

Seçenekler

A

Pasif hesaplar alacaklandırılır.

B

Pasif hesaplar borçlandırılır.

C

Aktif hesaplar borçlandırılır.

D

Gelir hesapları alacaklandırılır.

E

Gider hesapları borçlandırılır.

Açıklama:

Kaynaklarda bir artış olması durumunda pasif hesaplar alacaklandırılır.

Soru 36

- Sermayede artışa neden olan işlemler için kullanılır.

- Gelir artışlarında borçlandırılır.

- Dönem sonunda Dönem Kârı veya Zararı hesabına devredilir.

Seçenekler

A

Yalnız I

B

I ve II

C

II ve III

D

I ve III

E

I, II ve III

Açıklama:

II. madde doğru değildir; çünkü gelir artışlarında gelir hesapları alacaklandırılır.Diğer iki madde doğrudur.

Soru 37

Hesapların işleyişi ile ilgili aşağıdaki ifadelerden hangisi doğrudur?

Seçenekler

A

Kaynaklarda bir artış olursa pasif hesaplar borçlandırılır.

B

Varlıklarda bir düşüş olduğunda aktif hesaplar borçlandırılır.

C

Gelirlerde artış olduğunda aktif hesaplar borçlandırılır.

D

Sermayede azalış olduğunda aktif hesaplar borçlandırılır.

E

Özsermayedeki değişimlerin izlenmesi için pasif hesaplar kullanılır.

Açıklama:

Borç ve özsermayedeki değişikliklerin takip edilmesi için pasif hesaplar kullanılır.

Soru 38

Aşağıdakilerden hesap sınıflarından hangisi bilanço grubunda yer almaz?

Seçenekler

A

Dönen Varlıklar

B

Duran Varlıklar

C

Öz Kaynaklar

D

Nazım Hesaplar

E

Yabancı Kaynaklar

Açıklama:

Nazım hesaplar; mali nitelikli olmamakla birlikte ileride mali işleme dönüşme olasılığı bulunan özel durumların ya da mali işlemleri etkileyecek gelişmelerin izlenmesinde, bilgi amaçlı kullanılan hesap grubudur. Bilanço grubunda yer almaz.

Soru 39

- İşletmede kullanılacak tüm hesapların düzenli bir listesidir.

- Gruplanmış ve kodlanmıştır.

- Her bir hesabın nasıl kullanılacağına ilişkin açıklamaları içerir.

Seçenekler

A

I ve II

B

II ve III

C

I ve III

D

Yalnız III

E

I, II ve III

Açıklama:

Hesap planı ile ilgili aşağıdaki ifadelerin hepsi doğrudur.

- İşletmede kullanılacak tüm hesapların düzenli bir listesidir.

- Gruplanmış ve kodlanmıştır.

- Her bir hesabın nasıl kullanılacağına ilişkin açıklamaları içerir.

Soru 40

Konaklama işletmelerinde ana faaliyetlerin gerçekleştirilmesi için yapılan malzeme ve işçilik gider türlerine ait giderler aşağıdaki hesapların hangisinde biriktirilir?

Seçenekler

A

710 Direkt İlk Madde ve Malzeme Giderleri

B

720 Direkt İşçilik Giderleri

C

730 Genel Üretim Giderleri

D

740 Hizmet Üretim Maliyeti

E

750 Araştırma ve Geliştirme Giderleri

Açıklama:

Konaklama işletmelerinde ana faaliyetlerin gerçekleştirilmesi için yapılan malzeme ve işçilik gider türlerine ait giderler 740 Hizmet Üretim Maliyeti hesabında biriktirilir.Burada biriken tutarlar dönem sonunda yansıtma hesabı aracılığıyla 622 Satılan Hizmet Maliyeti hesabına devredilerek dönem giderine dönüştürülür.

Soru 41

Aşağıdakilerden hangisi hizmet işletmelerinde yapılması zor olmayan bir faaliyettir ?

Seçenekler

A

Hizmetin miktar olarak ölçülmesi

B

Hizmetin birim maliyetinin belirlenmesi

C

Kalite standartlarının belirlenmesi

D

Hizmetin belirli faaliyetlerle karşılaştırılması

E

Hizmetin karşılanması

Açıklama:

Mamul üreten ya da mal temin eden işletmelerden farklı olarak hizmet işletmelerinde, üretim faaliyeti sonunda ortaya konulan çıktının (hizmetin) miktar olarak ölçülmesi, birim maliyetinin belirlenmesi, fiyatlandırılması, benzer faaliyetlerle karşılaştırılması ve kalite standartlarının oluşturulması oldukça zordur.

Soru 42

Otel işletmelerinde müşteri ilişkileri hangi bölüm tarafından yönetilmektedir?

Seçenekler

A

Yiyecek içecek bölümü

B

Kat hizmetleri bölümü

C

Teknik hizmetler bölümü

D

Pazarlama bölümü

E

İnsan kaynakları bölümü

Açıklama:

Müşteri ilişkileri, tanıtım ve reklam otelde pazarlama bölümü tarafından yönetilmektedir.

Soru 43

Aşağıdakilerden hangisi muhasebe bilgi sisteminin unsurlarından değildir?

Seçenekler

A

Mali işlem verileri

B

Müşteri profili verileri

C

İnsan

D

Yazılım

E

Donanım

Açıklama:

Muhasebe bilgi sisteminin unsurları:

• Mali işlem verileri,

• Donanım,

• Yazılım,

• İnsan,

• Düzenlemeler ve

• Raporlardır.

• Mali işlem verileri,

• Donanım,

• Yazılım,

• İnsan,

• Düzenlemeler ve

• Raporlardır.

Soru 44

Bellek birimleri, manyetik diskler, okuyucu ve tarayıcılar hangi muhasebe bilgi sistemi unsuru kapsamında değerlendirilmektedir?

Seçenekler

A

Mali işlem verileri

B

Teknoloji

C

Donanım

D

Yazılım

E

Raporlar

Açıklama:

Muhasebe bilgi sisteminde kullanılan bilgisayar merkezi işlem birimi, bellek birimleri, manyetik diskler, okuyucu ve tarayıcılar, bilgisayar ağ bağlantı elemanları donanım unsurlarını oluşturmaktadır.

Soru 45

Aşağıdakilerden hangisi muhasebenin temel kavramları arasında yer almaktadır?

Seçenekler

A

Yönergeler

B

Muhasebe ve Denetim Standartları

C

Raporlar

D

Yasal düzenlemeler

E

Kişilik

Açıklama:

Muhasebenin temel kavramları şunlardır:

• Sosyal sorumluluk

• Kişilik

• İşletmenin sürekliliği

• Dönemsellik

• Parayla ölçülme

• Maliyet esası

• Tarafsızlık ve belgelendirme

• Tutarlılık

• Tam açıklama

• İhtiyatlılık

• Önemlilik

• Özün önceliği

• Sosyal sorumluluk

• Kişilik

• İşletmenin sürekliliği

• Dönemsellik

• Parayla ölçülme

• Maliyet esası

• Tarafsızlık ve belgelendirme

• Tutarlılık

• Tam açıklama

• İhtiyatlılık

• Önemlilik

• Özün önceliği

Soru 46

İşletmede gerçekleşen mali işlemlerin kayıt sırası aşağıdakilerden hangisinde doğru verilmiştir?

Seçenekler

A

Defter-i kebir, yevmiye, mali tablo

B

Yevmiye, defter-i kebir, mali tablo

C

Mali tablo, defter-i kebir, yevmiye

D

Mali tablo, yevmiye, defter-i kebir

E

Yevmiye, mali tablo, defter-i kebir

Açıklama:

Muhasebe dönemi boyunca işletmede gerçekleşen mali işlemler önce yevmiye sonra büyük deftere kayıt edilir. Dönem sonunda mali tablolar düzenlenir.

Soru 47

Muhasebe sürecinde veri bilgi akışı aşağıdakilerden hangisinde doğru verilmiştir?

Seçenekler

A

Belgeler, defterler, raporlar

B

Defterler, raporlar, belgeler

C

Defterler, belgeler, raporlar

D

Raporlar, belgeler, defterler

E

Belgeler, raporlar, defterler

Açıklama:

Muhasebe sürecinde veri bilgi akışı belgeler, defterler ve son olarak da raporlar aracılığıyla gerçekleşmektedir.

Soru 48

Dönem içinde sermayede artışa neden olan işlemler için kullanılan ve gelirdeki artışlarda alacaklandırılan hesap hangisidir?

Seçenekler

A

Aktif hesaplar

B

Pasif hesaplar

C

Gelir hesapları

D

Gider hesapları

E

Bilanço

Açıklama:

Dönem içinde sermayede artışa neden olan işlemler için kullanılan ve gelirdeki artışlarda alacaklandırılan hesap gelir hesabıdır.

Soru 49

Borç ve öz sermaye unsurlarındaki değişiklerin izlenmesi için kullanılan ve kaynaklardaki artışlar için alacaklandırılan hesap hangisidir?

Seçenekler

A

Aktif hesaplar

B

Pasif hesaplar

C

Gelir hesapları

D

Gider hesapları

E

Bilanço

Açıklama:

Pasif hesaplar, borç ve öz sermaye unsurlarındaki değişiklerin izlenmesi için kullanılır. Bu hesaplar, kaynaklardaki artışlar için alacaklandırılır.

Soru 50

Tekdüzen hesap planına göre 5 numaralı hesap sınıfı aşağıdakilerden hangisidir?

Seçenekler

A

Dönen varlıklar

B

Duran varlıklar

C

Nazmı hesaplar

D

Öz kaynaklar

E

Uzun vadeli yabancı kaynaklar

Açıklama:

Tekdüzen hesap planına göre 5 numaralı hesap sınıfı öz kaynaklardır.

Soru 51

Türkiye'de, Tekdüzen Hesap Planı'nın uygulanması kaç yılından itibaren zorunlu olmuştur?

Seçenekler

A

1989

B

1992

C

1993

D

1994

E

1996

Açıklama:

İşletmelerde kullanılacak hesapların, aynı nitelikteki mali işlem ve olayların hep aynı şekilde muhasebeleştirilmesini sağlamak üzere düzenlenmesi gerekmektedir. Bu amaçla Türkiye’de faaliyette bulunan işletmelerin kullanması için bir genel hesap planı oluşturulmuş ve MSUGT kapsamında yayımlanan Tekdüzen Hesap Planı’nın 1994 yılından itibaren uygulanması zorunlu tutulmuştur. Doğru cevap D seçeneğidir.

Soru 52

Aşağıdaki hesap sınıflarından hangisi bilanço hesaplarına ait değildir?

Seçenekler

A

Dönen varlıklar

B

Duran varlıklar

C

Uzun vadeli yabancı kaynaklar

D

Öz kaynaklar

E

Maliyet hesapları

Açıklama:

HESAP SINIFLARI:

1. DÖNEN VARLIKLAR

2. DURAN VARLIKLAR

3. KISA VADELİ YABANCI KAYNAKLAR

4. UZUN VADELİ YABANCI KAYNAKLAR

5. ÖZ KAYNAKLAR

6. GELİR TABLOSU HESAPLARI

7. MALİYET HESAPLARI

8. (SERBEST)

9. NAZIM HESAPLAR

Hesap sınıflarından ilk beşi bilanço, altıncı grup ise gelir tablosu hesaplarına aittir. Yedinci gruptaki maliyet hesapları, dönem içinde faaliyet ve finansman giderlerinin muhasebeleştirilmesinde, ilk kayıtların yapıldığı ve dönem sonunda gelir tablosu (6. grup) hesaplarına yansıtılan geçici gider hesaplarından oluşmaktadır. Sekizinci grup, işletmelerin faaliyet konularına uygun olarak oluşturabilecekleri hesaplar için boş bırakılmıştır. Dokuzuncu gruptaki hesaplar ise mali nitelikli olmamakla birlikte ileride mali işleme dönüşme olasılığı bulunan özel durumların ya da mali işlemleri etkileyecek gelişmelerin izlenmesinde, bilgi amaçlı kullanılan hesap grubudur.

Hesap sınıflarından; dönen varlıklar, duran varlıklar, kısa vadeli yabancı kaynaklar, uzun vadeli yabancı kaynaklar ve öz kaynaklar bilanço hesaplarına aittir. Doğru cevap E seçeneğidir.

1. DÖNEN VARLIKLAR

2. DURAN VARLIKLAR

3. KISA VADELİ YABANCI KAYNAKLAR

4. UZUN VADELİ YABANCI KAYNAKLAR

5. ÖZ KAYNAKLAR

6. GELİR TABLOSU HESAPLARI

7. MALİYET HESAPLARI

8. (SERBEST)

9. NAZIM HESAPLAR

Hesap sınıflarından ilk beşi bilanço, altıncı grup ise gelir tablosu hesaplarına aittir. Yedinci gruptaki maliyet hesapları, dönem içinde faaliyet ve finansman giderlerinin muhasebeleştirilmesinde, ilk kayıtların yapıldığı ve dönem sonunda gelir tablosu (6. grup) hesaplarına yansıtılan geçici gider hesaplarından oluşmaktadır. Sekizinci grup, işletmelerin faaliyet konularına uygun olarak oluşturabilecekleri hesaplar için boş bırakılmıştır. Dokuzuncu gruptaki hesaplar ise mali nitelikli olmamakla birlikte ileride mali işleme dönüşme olasılığı bulunan özel durumların ya da mali işlemleri etkileyecek gelişmelerin izlenmesinde, bilgi amaçlı kullanılan hesap grubudur.

Hesap sınıflarından; dönen varlıklar, duran varlıklar, kısa vadeli yabancı kaynaklar, uzun vadeli yabancı kaynaklar ve öz kaynaklar bilanço hesaplarına aittir. Doğru cevap E seçeneğidir.

Soru 53

Aşağıdakilerden hangisi borç ve öz sermaye unsurlarındaki değişikliklerin izlenmesi için kullanılan hesaplardır?

Seçenekler

A

Aktif hesaplar

B

Pasif hesaplar

C

Gelir hesapları

D

Gider hesapları

E

Gelir tablosu hesapları

Açıklama:

Pasif hesaplar, borç ve öz sermaye unsurlarındaki değişikliklerin izlenmesi için kullanılır. Aktif hesaplar, varlıklardaki değişiklikleri izlemek için kullanılır. Gelir hesapları, dönem içinde sermayede artışa neden olan işlemler için kullanılır. Gider hesapları, dönem içinde sermayede azalışa neden olan işlemler için kullanılır. Gelir hesapları tablosu ise gelir ve gider hesaplarını da içine alan ana hesaptır. Doğru cevap B seçeneğidir.

Soru 54

İşletmenin kendi içinde ve çevresi ile olan ilişkilere ait gözlem, deneyim ve

olayların sonuçlarının yazı, rakam, şekil, resim vb. sesli veya görünen sembollerle

ifadesine ne ad verilir?

olayların sonuçlarının yazı, rakam, şekil, resim vb. sesli veya görünen sembollerle

ifadesine ne ad verilir?

Seçenekler

A

Veri

B

Yazılım

C

Donanım

D

Düzenleme

E

Yönerge

Açıklama:

İşletmenin kendi içinde ve çevresi ile olan ilişkilere ait gözlem, deneyim ve

olayların sonuçlarının yazı, rakam, şekil, resim vb. sesli veya görünen sembollerle

ifadesine VERİ denir.

olayların sonuçlarının yazı, rakam, şekil, resim vb. sesli veya görünen sembollerle

ifadesine VERİ denir.

Soru 55

İşletmede muhasebe uygulamalarının standartlaştırılmasını sağlayan en önemli araç aşağıdakilerden hangisidir?

Seçenekler

A

Yasal düzenlemeler

B

Muhasebe ve denetim standartları

C

Yönergeler

D

Raporlar

E

Tarafsızlık ve belgelendirme

Açıklama:

İşletmede muhasebe uygulamalarının standartlaştırılmasını sağlayan en önemli araç genellikle “hesap planı ve açıklamaları” adıyla bilinen muhasebe yönergeleridir.

Soru 56

Aşağıda verilen ifadelerden hangisi yanlıştır?

Seçenekler

A

Muhasebe dönemi boyunca işletmede gerçekleşen mali işlem ve olaylar belgelendirilmek suretiyle, önce büyük deftere işlenir

B

Dönem başı işlemlerinin tamamlanmasıyla dönem içi işlemler başlamış olur

C

Normal bir hesap döneminde işlemler 1 Ocak’ta başlatılıp 31 Aralık’ta bitirilir

D

Dönem sonu envanter işlemlerinde, gerekli envanter kayıtları yapılarak muhasebe sisteminin mevcut durumu tam olarak göstermesi sağlanır

E

Bilanço eşitliği işletmenin varlıklarının toplam değeri ile kaynaklarının toplam değerinin aynı olmasıdır

Açıklama:

Muhasebe dönemi boyunca işletmede gerçekleşen mali işlem ve olaylar belgelendirilmek suretiyle, önce günlük (yevmiye) deftere işlenir, oradan büyük deftere işlenir.

Soru 57

İşletmenin varlıklarında ve kaynaklarında dönem içindeki işlemler nedeniyle meydana gelen değişmelerin izlendiği çizelgelere ne ad verilir?

Seçenekler

A

Hesap

B

Bilanço

C

Kaynak

D

Varlık

E

Gelir tablosu

Açıklama:

İşletmenin varlıklarında ve kaynaklarında dönem içindeki işlemler nedeniyle meydana gelen değişmelerin izlendiği çizelgelere HESAP adı verilir.

Soru 58

Beş yıldızlı otellerde en az kaç oda bulunmalıdır?

Seçenekler

A

300

B

200

C

180

D

230

E

120

Açıklama:

Yönetmeliğe göre, diğer şartları sağlayan en az 10 odalı otellere 1 yıldız, en az 120 odası bulunanlara da 5yıldız verilmektedir.

Soru 59

Yeminli mali müşavir olabilmek için 'en az kaç yıl' süreyle serbest muhasebeci mali müşavirlik yapmak gerekmektedir?

Seçenekler

A

1 yıl

B

3 yıl

C

5 yıl

D

10 yıl

E

13 yıl

Açıklama:

Yeminli mali müşavir olabilmek için 'en az 10 yıl' süreyle serbest muhasebeci mali müşavirlik yapmak gerekmektedir.

Soru 60

Aşağıdakilerden hangisi 7/A maliyet hesapları arasında yer alır?

Seçenekler

A

796-Amortismanlar ve tükenme payları

B

792-Memur ücret ve giderleri

C

790-İlk madde ve malzeme giderleri

D

798-Gider çeşitleri yansıtma hesabı

E

770-Genel yönetim giderleri

Açıklama:

7/A Maliyet Hesapları:

710 Direkt ilk Madde ve Malzeme Giderleri

720 Direkt işçilik Giderleri

730 Genel Üretim Giderleri

740 Hizmet Üretim Maliyeti

750 Araştırma ve Geliştirme Giderleri

760 Pazarlama Satış ve Dağıtım Giderleri

770 Genel Yönetim Giderleri

780 Finansman Giderleri

710 Direkt ilk Madde ve Malzeme Giderleri

720 Direkt işçilik Giderleri

730 Genel Üretim Giderleri

740 Hizmet Üretim Maliyeti

750 Araştırma ve Geliştirme Giderleri

760 Pazarlama Satış ve Dağıtım Giderleri

770 Genel Yönetim Giderleri

780 Finansman Giderleri

Ünite 2

Soru 1

Konaklama işletmelerinde gelir; oda, yiyecek-içecek veya diğer hizmet satışları da kira, kâr payı, komisyon çeşitli işlemlerden elde edilen varlıkların ......... tutarıdır.

Seçenekler

A

brüt

B

net

C

değişken

D

değerleme

E

sabit

Açıklama:

Konaklama işletmelerinde gelir; oda, yiyecek-içecek veya diğer hizmet satışları da kira, kâr payı, komisyon çeşitli işlemlerden elde edilen varlıkların brüt tutarıdır.

Soru 2

Yurt içindeki gerçek ve tüzel kişilere satılan mal ve hizmetler karşılığında alınan ya da tahakkuk ettirilen toplam değerlerin izlendiği, satış gerçekleştiğinde hasılat tutarının alacak kaydedildiği hesap hangisidir?

Seçenekler

A

Yurtiçi Satışlar Hs

B

Alıcılar Hs

C

Satıcılar Hs

D

Diğer Faaliyetlerden Gelir ve Karlar Hs

E

Kasa hs

Açıklama:

Yurt içi Satışlar Hesabı, Yurt içindeki gerçek ve tüzel kişilere satılan mal ve hizmetler karşılığında alınan ya da tahakkuk ettirilen toplam değerlerin izlendiği hesaptır. Satış gerçekleştiğinde hasılat tutarı bu hesaba alacak kaydedilir.

Soru 3

Bir konaklama işletmesinde ana faaliyet geliri hangisinde doğru olarak sıralanmıştır?

Seçenekler

A

Oda Gelirleri/ Yiyecek Gelirleri/ İçecek gelirleri/ Diğer Gelirler

B

Oda Gelirleri/ Yiyecek Gelirleri/Faiz Gelirleri/ Diğer Gelirler

C

Oda Gelirleri/ Yiyecek Gelirleri/ Faiz gelirleri/ Komisyon Gelirleri

D

Oda Gelirleri/ Kambiyo Karları/ İçecek gelirleri/ Temettü Gelirleri

E

Oda Gelirleri/ Faiz Gelirleri/ Komisyon gelirleri/ Menkul Kıymet Satış Karları

Açıklama:

Ana Faaliyet Gelirleri (Konaklama Hizmet Gelirleri)

- ODA GELİRLERİ

- YİYECEK GELİRLERİ

- İÇECEK GELİRLERİ

- DİĞER GELİRLER

- ODA GELİRLERİ

- YİYECEK GELİRLERİ

- İÇECEK GELİRLERİ

- DİĞER GELİRLER

Soru 4

.............; satışlar, ve tahsilat ile ilgili gerçekleştirildiği alt muhasebe sistemidir.

Seçenekler

A

Gelir muhasebesi

B

Maliyet muhasebesi

C

Yönetim muhasebesi

D

Değerleme

E

Nakit akış tablosu

Açıklama:

Gelir muhasebesi; satışlar, alacaklar ve tahsilat ile ilgili işlemlerin gerçekleştirildiği alt muhasebe sistemidir. Nispeten büyük konaklama işletmelerinde gelirlerin ayrıntılı şekilde izlenebilmesi ve yönetsel gereksinimlere gelir raporlarının üretilebilmesi amacıyla hasılat işlemleri, genel muhasebeye bağlı bir alt muhasebe döngüsünde (hasılat modülü) işlenir. Genel olarak satışlar, alacaklar ve tahsilat ile ilgili işlemler yani hasılat işlemleri bu kapsamda ele alınır. Gelir muhasebesi adı verilen bu alt sistemden yararlanarak konaklama işletmelerinde gelir yönetimi uygulamaları da gerçekleştirilebilir.

Soru 5

X Konaklama işletmesinin günlük gelir raporu şöyledir;

Bireysel Konuk 1000 TL+ KDV( % 8)

Grup Konuk 10.000 TL + KDV (%8)

Hangi kayıt doğrudur?

Bireysel Konuk 1000 TL+ KDV( % 8)

Grup Konuk 10.000 TL + KDV (%8)

Hangi kayıt doğrudur?

Seçenekler

A

600 Yurtiçi Satışlar Hs 11.000 alacaklandırılır

B

İndirilecek KDV Hs 880 borçlandırılır

C

Önbüro Kontrol Hs 11.000 alacaklandırılır

D

Diğer Gelirler Hs 11.000 borçlandırılır

E

Alıcılar Hs 11.880 alacaklandırılır

Açıklama:

____________________/____________________

182 ÖN BÜRO KONTROL HS 11.880

600 YURT İÇİ SATIŞLAR HS 11.000

-Bireysel Oda Satışı 1.000

- Grup Oda Satışları 10.000

391 HESAPLANAN KDV HS 880

____________________/____________________

Doğru Yanıt A Yurtiçi Satışlar Hs 11.000 alacaklandırılır

182 ÖN BÜRO KONTROL HS 11.880

600 YURT İÇİ SATIŞLAR HS 11.000

-Bireysel Oda Satışı 1.000

- Grup Oda Satışları 10.000

391 HESAPLANAN KDV HS 880

____________________/____________________

Doğru Yanıt A Yurtiçi Satışlar Hs 11.000 alacaklandırılır

Soru 6

X işletmesinin yiyecek ve içecek gelirleri bilgisi şöyledir;

Ana restoran yiyecek geliri 3.000 + 240 KDV

Ana restoran içecek geliri 2.000 + 160 KDV

Hangi kayıt doğrudur?

Ana restoran yiyecek geliri 3.000 + 240 KDV

Ana restoran içecek geliri 2.000 + 160 KDV

Hangi kayıt doğrudur?

Seçenekler

A

ÖNBÜRO KONTROL HS 5.400 borçlandırılır

B

YURTİÇİ SATIŞLAR HS 5.000 borçlandırılır

C

İNDİRİLECEK KDV HS 400 alacaklandırılır

D

HESAPLANAN KDV HS 400 borçlandırılır

E

ALICILAR HS 5.400 borçlandırılır

Açıklama:

____________________/____________________

ÖNBÜRO KONTROL HS 5.400

YURTİÇİ SATIŞLAR HS 5.000

HESAPLANAN KDV HS 400

____________________/____________________

DOĞRU YANIT A

ÖNBÜRO KONTROL HS 5.400 borçlandırılır

ÖNBÜRO KONTROL HS 5.400

YURTİÇİ SATIŞLAR HS 5.000

HESAPLANAN KDV HS 400

____________________/____________________

DOĞRU YANIT A

ÖNBÜRO KONTROL HS 5.400 borçlandırılır

Soru 7

X Konaklama işletmesinin restoran yemek geliri 1000 + % 10 servis yüzdesi +% 8 KDV olup aşağıdaki hangi kayıt yanlıştır?

Seçenekler

A

ALICILAR HS 1.188 alacaklandırılır

B

ÖNBÜRO KONTROL HS 1.188 borçlandırılır

C

YURTİÇİ SATIŞLAR HS 1.000 alacaklandırılır

D

PERSONELE BORÇLAR HS 100 alacaklandırılır

E

HESAPLANAN KDV HS 88 alacaklandırılır

Açıklama:

__________________/__________________

ÖNBÜRO KONTROL HS 1.188

YURTİÇİ SATIŞLAR HS 1.000

PERSONELE BORÇLAR HS 100

HESAPLANAN KDV HS 88

__________________/__________________

ÖNBÜRO KONTROL HS 1.188

YURTİÇİ SATIŞLAR HS 1.000

PERSONELE BORÇLAR HS 100

HESAPLANAN KDV HS 88

__________________/__________________

Soru 8

8.9 ve 10. soruları aşağıdaki bilgilere göre yanıtlayınız.

X oteli bir grup yurt dışı turist kafilesi için anlaşma yaptığı X seyahat acentasından 1.000 dolar ( 1 dolar = 5,40 TL) avans almış avans tutarı bankadaki döviz tevdiat hesabına yatırılmıştır. Turist grup bir hafta sonra işletmeye gelmiş ve 2 gece konaklamışlardır. Hizmet bedeli 15.000 + KDV( %8). Konaklama hizmeti bedeli olarak 2.000 dolar değerinde seyahat çeki vermişlerdir. 1 dolar 5.25 TL

Soru: Alınan avansla ilgili olarak hangi kayıt doğrudur?

X oteli bir grup yurt dışı turist kafilesi için anlaşma yaptığı X seyahat acentasından 1.000 dolar ( 1 dolar = 5,40 TL) avans almış avans tutarı bankadaki döviz tevdiat hesabına yatırılmıştır. Turist grup bir hafta sonra işletmeye gelmiş ve 2 gece konaklamışlardır. Hizmet bedeli 15.000 + KDV( %8). Konaklama hizmeti bedeli olarak 2.000 dolar değerinde seyahat çeki vermişlerdir. 1 dolar 5.25 TL

Soru: Alınan avansla ilgili olarak hangi kayıt doğrudur?

Seçenekler

A

Bankalar Hs 5.400 / Alınan Siparis Avansları Hs 5.400

B

Yurtiçi Satışlar Hs 5.250/ Bankalar Hs 5.520

C

Alınan Sipariş Avansları Hs 5.400 / Alıcılar Hs 5.400

D

Yurtiçi Satışlar Hs 5.400/ Alınan Siparis Avansları Hs 5.400

E

Verilen Sipariş Avansları Hs 5.250 / Bankalar Hs 5.250

Açıklama:

__________________/__________________

BANKALAR HS 5.500

ALINAN SİPARİŞ AVANSLARI HS 5.500

__________________/__________________

BANKALAR HS 5.500

ALINAN SİPARİŞ AVANSLARI HS 5.500

__________________/__________________

Soru 9

Konaklama işletmesinde 3 gün kalıp ayrılmış olan turistlere ait gelir raporu bilgileri şöyledir:

Oda geliri: ₺15.000 + 1.200 %8 KDV = ₺16.200

Alınan avans ₺1.000 x ₺5.40

Konuklar aldıkları hizmete karşılık $2.000 tutarında seyahat çeki vermişlerdir. İşlem günü $1 = ₺5,25 ’dir.

Yukarıda yer alan verilere göre kambiyo karı/zararı ne kadar olacaktır?

Oda geliri: ₺15.000 + 1.200 %8 KDV = ₺16.200

Alınan avans ₺1.000 x ₺5.40

Konuklar aldıkları hizmete karşılık $2.000 tutarında seyahat çeki vermişlerdir. İşlem günü $1 = ₺5,25 ’dir.

Yukarıda yer alan verilere göre kambiyo karı/zararı ne kadar olacaktır?

Seçenekler

A

300

B

500

C

200

D

400

E

100

Açıklama:

Alınan Avans 1.000 dolar x 5.40 TL = 5.400

Çek teslimat 2.000 dolar x 5.25 = 10.500

Toplam 15.900

Satış Toplamı 15.000 + 1.200 = 16.200

Kambiyo zararı 300 TL

Çek teslimat 2.000 dolar x 5.25 = 10.500

Toplam 15.900

Satış Toplamı 15.000 + 1.200 = 16.200

Kambiyo zararı 300 TL

Soru 10

Satış Kaydı ile ilgili hangisi yanlıştır?

Seçenekler

A

Kambiyo Zararları Hs alacaklandırılır

B

Hesaplanan KDV Hs alacaklandırılır

C

Önbüro Kontrol Hs borçlandırılır

D

Alınan Sipariş Avanları Hs borçlandırılır

E

Yurtdışı Satışlar Hs alacaklandırılır

Açıklama:

_________________________ / _________________________

Önbürü Kontrol Hs 10.500

Alınan Sipariş Avansları Hs 5.400

Kambiyo Zararları Hs 300

Yurtdışı Satışlar Hs 15.000

Hesaplanan KDV Hs 1.200

_________________________ / _________________________

Önbürü Kontrol Hs 10.500

Alınan Sipariş Avansları Hs 5.400

Kambiyo Zararları Hs 300

Yurtdışı Satışlar Hs 15.000

Hesaplanan KDV Hs 1.200

_________________________ / _________________________

Soru 11

Ülkemizde uygulanan Tekdüzen Hesap Planı (THP) ile belirlenen gelir sınıflaması aşağıdaki hangi seçenekte doğru olarak verilmiştir?

Seçenekler

A

• Ana faaliyet gelirleri (hasılat)

• Diğer (yan) faaliyetlerden gelirler

• Faaliyet dışı gelirler

• Diğer (yan) faaliyetlerden gelirler

• Faaliyet dışı gelirler

B

• Satış gelirleri

• Kira gelirleri

• Faiz gelirleri

• Kira gelirleri

• Faiz gelirleri

C

• Oda satış gelirleri

• yiyecek-içecek gelirleri

• Hizmet satışları

• yiyecek-içecek gelirleri

• Hizmet satışları

D

• sermaye artışından gelirleri

• Diğer satış faaliyetlerinden gelirler

• Faaliyet dışı gelirler

• Diğer satış faaliyetlerinden gelirler

• Faaliyet dışı gelirler

E

• konaklama gelirleri

• yeme-içme gelirleri

• Faaliyet dışı gelirler

• yeme-içme gelirleri

• Faaliyet dışı gelirler

Açıklama:

Genel gelir sınıflaması, ülkemizde uygulanan Tekdüzen Hesap Planı (THP) ile belirlenmiştir.

Aslında tüm işletmeler için geçerli kabul edilebilecek gelir sınıflaması üç ana başlık altında toplanabilir. Bunlar;

• Ana faaliyet gelirleri (hasılat),

• Diğer (yan) faaliyetlerden gelirler,

• Faaliyet dışı gelirler şeklindedir

Aslında tüm işletmeler için geçerli kabul edilebilecek gelir sınıflaması üç ana başlık altında toplanabilir. Bunlar;

• Ana faaliyet gelirleri (hasılat),

• Diğer (yan) faaliyetlerden gelirler,

• Faaliyet dışı gelirler şeklindedir

Soru 12

Konaklama işletmeleri için "oda satış gelirleri" ile "yiyecek içecek satış gelirleri" ülkemizde uygulanan Tekdüzen Hesap Planı (THP) doğrultusunda hangi gelir sınıfında yer alacaktır?

Seçenekler

A

Ana Faaliyet Gelirleri

B

Diğer Faaliyet Gelirleri

C

Faaliyet Dışı Gelirler

D

Yan Faaliyet Gelirleri

E

Dönem gelirleri

Açıklama:

Konaklama işletmesi ana

faaliyet gelirleri; oda satışları,

yiyecek-içecek satışları ve

diğer konaklama hizmet

satışlarından oluşur.

Konaklama işletmeleri için önemli nokta, oda satış gelirleri ile yiyecek içecek satış gelirlerinin hedeflenen ana gelir grubunu oluşturmasıdır.

faaliyet gelirleri; oda satışları,

yiyecek-içecek satışları ve

diğer konaklama hizmet

satışlarından oluşur.

Konaklama işletmeleri için önemli nokta, oda satış gelirleri ile yiyecek içecek satış gelirlerinin hedeflenen ana gelir grubunu oluşturmasıdır.

Soru 13

Konaklama işletmelerinde gelir yönetimi bakımından, aşağıdaki işletme bölümlerinden hangisi gelir getirmeyen bölümdür?

Seçenekler

A

teknik hizmetler

B

toplantı salonları

C

çamaşırhane

D

sauna-hamam

E

hediyelik eşya dükkanları

Açıklama:

Konaklama işletmelerinde gelir yönetimi bakımından, işletme bölümlerinin

gelir getiren ve gelir getirmeyen şeklinde ayrıldığı da görülmektedir. Buna göre

en önemli gelir getiren bölümler; odalar ve yiyecek-içecek bölümleri olmaktadır. Bunun yanında otelde verilen hizmet çeşitliliğine göre toplantı salonları, havuz, plaj, sauna-hamam, çamaşırhane, kuru temizleme, haberleşme, hediyelik

eşya dükkânları, sağlık ve kişisel bakım hizmetleri, animasyon, eğlence ve sportif

etkinliklerin yürütüldüğü birimler de birer gelir bölümü şeklinde ele alınabilir.

Gelir getirmeyen bölümler ise teknik hizmetler, muhasebe, insan kaynakları, pazarlama gibi destek bölümlerdir.

Konaklama işletmelerinde gelir yönetimi bakımından, işletme bölümlerinin

gelir getiren ve gelir getirmeyen şeklinde ayrıldığı da görülmektedir. Buna göre

en önemli gelir getiren bölümler; odalar ve yiyecek-içecek bölümleri olmaktadır. Bunun yanında otelde verilen hizmet çeşitliliğine göre toplantı salonları, havuz, plaj, sauna-hamam, çamaşırhane, kuru temizleme, haberleşme, hediyelik eşya dükkânları, sağlık ve kişisel bakım hizmetleri, animasyon, eğlence ve sportif etkinliklerin yürütüldüğü birimler de birer gelir bölümü şeklinde ele alınabilir.

Gelir getirmeyen bölümler ise teknik hizmetler, muhasebe, insan kaynakları, pazarlama gibi destek bölümlerdir.

gelir getiren ve gelir getirmeyen şeklinde ayrıldığı da görülmektedir. Buna göre

en önemli gelir getiren bölümler; odalar ve yiyecek-içecek bölümleri olmaktadır. Bunun yanında otelde verilen hizmet çeşitliliğine göre toplantı salonları, havuz, plaj, sauna-hamam, çamaşırhane, kuru temizleme, haberleşme, hediyelik

eşya dükkânları, sağlık ve kişisel bakım hizmetleri, animasyon, eğlence ve sportif

etkinliklerin yürütüldüğü birimler de birer gelir bölümü şeklinde ele alınabilir.

Gelir getirmeyen bölümler ise teknik hizmetler, muhasebe, insan kaynakları, pazarlama gibi destek bölümlerdir.

Konaklama işletmelerinde gelir yönetimi bakımından, işletme bölümlerinin

gelir getiren ve gelir getirmeyen şeklinde ayrıldığı da görülmektedir. Buna göre

en önemli gelir getiren bölümler; odalar ve yiyecek-içecek bölümleri olmaktadır. Bunun yanında otelde verilen hizmet çeşitliliğine göre toplantı salonları, havuz, plaj, sauna-hamam, çamaşırhane, kuru temizleme, haberleşme, hediyelik eşya dükkânları, sağlık ve kişisel bakım hizmetleri, animasyon, eğlence ve sportif etkinliklerin yürütüldüğü birimler de birer gelir bölümü şeklinde ele alınabilir.

Gelir getirmeyen bölümler ise teknik hizmetler, muhasebe, insan kaynakları, pazarlama gibi destek bölümlerdir.

Soru 14

"A" Konaklama İşletmesi hem yerli hem de yabancı müşterilere hizmet vermektedir. Ayrıca bireysel oda satışlarının yanısıra grup oda satışları da yapılmaktadır.

Konaklama işletmelerinin özelliklerine uygun olarak Tekdüzen Hesap Planındaki gelir hesapları kullanılarak aşağıdaki hangi seçenekteki yardımcı ve alt hesapların oluşturulması uygundur?

Konaklama işletmelerinin özelliklerine uygun olarak Tekdüzen Hesap Planındaki gelir hesapları kullanılarak aşağıdaki hangi seçenekteki yardımcı ve alt hesapların oluşturulması uygundur?

Seçenekler

A

600 YURTİÇİ SATIŞLAR

600.00 Oda Satışları

600.00.00 Grup Oda Satışları

600.00.01 Bireysel Oda Satışları

601 YURTDIŞI SATIŞLAR

601.00 Oda Satışları

601.00.00 Grup Oda Satışları

601.00.01 Bireysel Oda Satışları

600.00 Oda Satışları

600.00.00 Grup Oda Satışları

600.00.01 Bireysel Oda Satışları

601 YURTDIŞI SATIŞLAR

601.00 Oda Satışları

601.00.00 Grup Oda Satışları

601.00.01 Bireysel Oda Satışları

B

600 ODA SATIŞLARI

600.00.00 Grup Oda Satışları

600.00.01 Bireysel Oda Satışları

601 ODA SATIŞLARI

601.00.00 Grup Oda Satışları

601.00.01 Bireysel Oda Satışları

600.00.00 Grup Oda Satışları

600.00.01 Bireysel Oda Satışları

601 ODA SATIŞLARI

601.00.00 Grup Oda Satışları

601.00.01 Bireysel Oda Satışları

C

600 SATIŞLAR

600.00 Yurtiçi Oda Satışları

600.00.00 Grup Oda Satışları

600.00.01 Bireysel Oda Satışları

601.00 Yurtdışı Oda Satışları

601.00.00 Grup Oda Satışları

601.00.01 Bireysel Oda Satışları

600.00 Yurtiçi Oda Satışları

600.00.00 Grup Oda Satışları

600.00.01 Bireysel Oda Satışları

601.00 Yurtdışı Oda Satışları

601.00.00 Grup Oda Satışları

601.00.01 Bireysel Oda Satışları

D

600 SATIŞLAR

600.09 Diğer Yurtiçi Satışlar

600.10 Diğer Yurtdışı Satışlar

600.09 Diğer Yurtiçi Satışlar

600.10 Diğer Yurtdışı Satışlar

E

602 DİĞER GELİRLER

602.00 Yurtiçi Oda satışları

602.01 Yurtdışı oda satışları

602.00 Yurtiçi Oda satışları

602.01 Yurtdışı oda satışları

Açıklama:

Konaklama işletmelerinde gelirlerin izlenmesi için Tekdüzen Hesap Planındaki

gelir hesapları kullanılmaktadır. Konaklama işletmelerinin özelliklerine uygun

hesaplar ise standart ana hesaplara bağlı olarak açılan yardımcı ve alt hesaplarla

oluşturulmaktadır. Kitap sonunda ek olarak verilen Hesap Planı örneğinde olduğu gibi ana faaliyet grubu için yardımcı hesaplar aşağıdaki gibi olabilir:

600 YURTİÇİ SATIŞLAR

600.00 Oda Satışları

600.00.00 Grup Oda Satışları

600.00.01 Bireysel Oda Satışları

601 YURTDIŞI SATIŞLAR

601.00 Oda Satışları

601.00.00 Grup Oda Satışları

601.00.01 Bireysel Oda Satışları

Konaklama işletmelerinde gelirlerin izlenmesi için Tekdüzen Hesap Planındaki

gelir hesapları kullanılmaktadır. Konaklama işletmelerinin özelliklerine uygun

hesaplar ise standart ana hesaplara bağlı olarak açılan yardımcı ve alt hesaplarla

oluşturulmaktadır. Kitap sonunda ek olarak verilen Hesap Planı örneğinde olduğu gibi ana faaliyet grubu için yardımcı hesaplar aşağıdaki gibi olabilir: 600 YURTİÇİ SATIŞLAR 600.00 Oda Satışları 600.00.00 Grup Oda Satışları 600.00.01 Bireysel Oda Satışları 601 YURTDIŞI SATIŞLAR

601.00 Oda Satışları

601.00.00 Grup Oda Satışları

601.00.01 Bireysel Oda Satışları

gelir hesapları kullanılmaktadır. Konaklama işletmelerinin özelliklerine uygun

hesaplar ise standart ana hesaplara bağlı olarak açılan yardımcı ve alt hesaplarla

oluşturulmaktadır. Kitap sonunda ek olarak verilen Hesap Planı örneğinde olduğu gibi ana faaliyet grubu için yardımcı hesaplar aşağıdaki gibi olabilir:

600 YURTİÇİ SATIŞLAR

600.00 Oda Satışları

600.00.00 Grup Oda Satışları

600.00.01 Bireysel Oda Satışları

601 YURTDIŞI SATIŞLAR

601.00 Oda Satışları

601.00.00 Grup Oda Satışları

601.00.01 Bireysel Oda Satışları

Konaklama işletmelerinde gelirlerin izlenmesi için Tekdüzen Hesap Planındaki

gelir hesapları kullanılmaktadır. Konaklama işletmelerinin özelliklerine uygun

hesaplar ise standart ana hesaplara bağlı olarak açılan yardımcı ve alt hesaplarla

oluşturulmaktadır. Kitap sonunda ek olarak verilen Hesap Planı örneğinde olduğu gibi ana faaliyet grubu için yardımcı hesaplar aşağıdaki gibi olabilir: 600 YURTİÇİ SATIŞLAR 600.00 Oda Satışları 600.00.00 Grup Oda Satışları 600.00.01 Bireysel Oda Satışları 601 YURTDIŞI SATIŞLAR

601.00 Oda Satışları

601.00.00 Grup Oda Satışları

601.00.01 Bireysel Oda Satışları

Soru 15

"Konaklama işletmelerinde ana hizmet birimi konaklama (geceleme/ oda hizmeti) olmakta ve bu amaçla yapılan günlük satışlar, doğası gereği iki güne yayılmaktadır. Konuğun otele giriş (check-in) işlemleri ile çıkış (check-out) işlemleri birbirini izleyen iki günde gerçekleşmektedir. Günlük satıştan tahsilat hakkı ancak hizmetin tamamlandığı ikinci günde kesinleşmektedir."

Bu durumda otellerde aşağıdakilerden hangisi geçici bir kontrol hesabı olarak yaygın şekilde kullanılmaktadır?

Bu durumda otellerde aşağıdakilerden hangisi geçici bir kontrol hesabı olarak yaygın şekilde kullanılmaktadır?

Seçenekler

A

Önbüro Kontrol hesabı

B

Müşteri cari hesabı

C

Kredi Kartlarından Alacaklar hesabı

D

Alınan Çekler Hesabı

E

Alınacak Çekler Hesabı

Açıklama:

Önbüro Kontrol Hesabı: Konaklama işletmelerinde ana hizmet birimi konaklama (geceleme/ oda hizmeti) olmakta ve bu amaçla yapılan günlük satışlar, doğası

gereği iki güne yayılmaktadır. Konuğun otele giriş (check-in) işlemleri ile çıkış

(check-out) işlemleri birbirini izleyen iki günde gerçekleşmektedir. Günlük satıştan tahsilat hakkı ancak hizmetin tamamlandığı ikinci günde kesinleşmektedir.

Bu durumda muhasebe işlemlerinin belgelendirilmesi ve ön muhasebe işlemleri kapsamında satıştan alacakların/ tahsilatın önce geçici bir hesapta izlenmesi,

konuk ayrıldıktan sonra da kesin kayıtların yapılması uygun olmaktadır. Konuk

otele giriş yaptığında önbüro işlemleri kapsamında bir hesap açılmakta ve konuk

otelde kaldığı sürece gerçekleşen işlemlerden alacaklar (oda ücreti dâhil) bu hesapta izlenmektedir. Bu amaçla otellerde “Önbüro Kontrol” hesabı adıyla veya benzer bir isim altında açılan geçici bir kontrol hesabının yaygın olarak kullanıldığı

görülür. Dolayısıyla konaklama faal

gereği iki güne yayılmaktadır. Konuğun otele giriş (check-in) işlemleri ile çıkış

(check-out) işlemleri birbirini izleyen iki günde gerçekleşmektedir. Günlük satıştan tahsilat hakkı ancak hizmetin tamamlandığı ikinci günde kesinleşmektedir.

Bu durumda muhasebe işlemlerinin belgelendirilmesi ve ön muhasebe işlemleri kapsamında satıştan alacakların/ tahsilatın önce geçici bir hesapta izlenmesi,

konuk ayrıldıktan sonra da kesin kayıtların yapılması uygun olmaktadır. Konuk

otele giriş yaptığında önbüro işlemleri kapsamında bir hesap açılmakta ve konuk

otelde kaldığı sürece gerçekleşen işlemlerden alacaklar (oda ücreti dâhil) bu hesapta izlenmektedir. Bu amaçla otellerde “Önbüro Kontrol” hesabı adıyla veya benzer bir isim altında açılan geçici bir kontrol hesabının yaygın olarak kullanıldığı

görülür. Dolayısıyla konaklama faal

Soru 16

Otellerde konuk ile muhasebe departmanı arasında aracılık rolünü aşağıdakilerden hangisi üstlenir?

Seçenekler

A

önbüro

B

rezervasyon birimi

C

tahsilat bürosu

D

kayıt bürosu

E

Yönetmen

Açıklama:

Konukların otele girişinden itibaren otelden ayrılıncaya kadar yaptıkları harcamalar önbüroda toplanır. Önbüro; konukların yararlandıkları hizmet bedellerini, konuk adına açılan hesapta (folyo/ folio) biriktirerek konuktan alacaklı;

aynı zamanda, bu işlemleri muhasebe adına yürüttüğü için de muhasebeye borçlu

durumdadır. Böylece önbüro, konuk ile muhasebe

departmanı arasında aracılık rolü üstlenir

önbüro, konuk ile muhasebe departmanı arasında aracılık rolü üstlenir

aynı zamanda, bu işlemleri muhasebe adına yürüttüğü için de muhasebeye borçlu

durumdadır. Böylece önbüro, konuk ile muhasebe

departmanı arasında aracılık rolü üstlenir

önbüro, konuk ile muhasebe departmanı arasında aracılık rolü üstlenir

Soru 17

Yukarıdaki yevmiye maddesinin yapılmasına yol açan işlem hangi seçenekte doğru olarak verilmiştir?

Yukarıdaki yevmiye maddesinin yapılmasına yol açan işlem hangi seçenekte doğru olarak verilmiştir?Seçenekler

A

Otel’den ayrılan grup konuklar, tahakkuk eden 864 TL oda ücretine karşılık kredi kartı kullanmışlardır.

B

Müşteriler Otel’den ayrılırken tahakkuk eden konaklama ücretini peşin ödemişlerdir.

C

Otel yetkilisi, 09.08.2012’de A Bankasını arayarak 864 TL tutarındaki kredi kartı alacağının, bankadaki 11.000.11.00 nolu mevduat hesabına aktarılmasını istemiştir.

D

Otelde bir gece konaklayan kişi, 09.08.2012 tarihinde otelden ayrılırken tahakkuk eden konaklama ücretini peşin ödemiştir.

E

Bireysel konuklar 09.08.2012 tarihinde Otel’den ayrılırken tahakkuk eden konaklama ücretini peşin ödemişlerdir.

Açıklama:

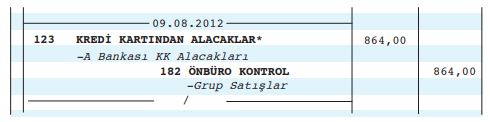

Altın Otel’den ayrılan grup konuklar, tahakkuk eden 864 TL oda ücretine karşılık kredi kartı kullanmışlardır. İşlemin muhasebe kaydı şöyle olur:

-------------09.08.2012------------

123 KREDİ KARTINDAN ALACAKLAR 864,00

-A Bankası KK Alacakları

182 ÖNBÜRO KONTROL 864,00

-Grup Satışlar

------------------ / ---------------------

-------------09.08.2012------------

123 KREDİ KARTINDAN ALACAKLAR 864,00

-A Bankası KK Alacakları

182 ÖNBÜRO KONTROL 864,00

-Grup Satışlar

------------------ / ---------------------

Soru 18

Yukarıda yapılan yevmiye maddesindeki bilgilere göre aşağıdaki seçeneklerden hangisi doğrudur?

Yukarıda yapılan yevmiye maddesindeki bilgilere göre aşağıdaki seçeneklerden hangisi doğrudur?Seçenekler

A

Banket yiyecek bedeli 7.000 TL+ %18 KDV, içecek bedeli 3.000 TL + %18 KDV şeklindedir. Verilen hizmet karşılığında, 10.08.2012 tarihinde davet sahibinden 11.800 TL tutarlı bir müşteri çeki alınmıştır.

B

"A" Oteli, "S" Seyahat İşletmesinden rezervasyonlu bir grubu kabul etmiştir. 5 günlük konaklama yaparak 10.08.2012’de ayrılan grubun tahakkuk eden oda ücreti için seyahat acentesinden çek alınmıştır.

C

Otel’den ayrılan grup konuklar, tahakkuk eden 11.800 TL oda ücretine karşılık çek kullanmışlardır.

D

Bireysel konuklar 10.08.2012 tarihinde Otel’den ayrılırken tahakkuk eden konaklama ücretini peşin ödemişlerdir. Tahsilat merkez kasaya alınmıştır.

E

Otel’deki konuklara ilişkin, 10.08.2012 tarihli günlük gelir raporuna göre gerçekleşen oda satış geliri 11.800 TL'dir.

Açıklama:

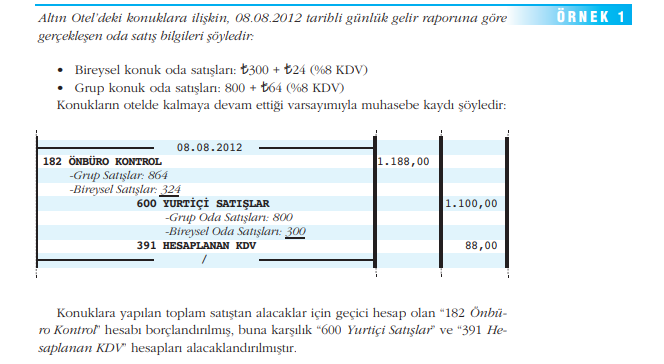

Sena Otel kalabalık bir davetli grubu için banket siparişi almıştır. Banket yiyecek

bedeli T7.000 + %18 KDV, içecek bedeli T3.000 + %18 KDV şeklindedir. Verilen

hizmet karşılığında, 10.08.2012 tarihinde davet sahibi Elibol A.Ş. yetkilisinden

T11.800 tutarlı bir müşteri çeki alınmıştır.

İşlemin muhasebe kaydı şöyle olur:

-----------10.08.2012-----------

101 ALINAN ÇEKLER 11.800,00

600 YURTİÇİ SATIŞLAR 10.000,00

600.01 Yiyecek Satışları 7.000

600.01.02 Ekstra Yiyecek - Banket

600.02 İçecek Satışları 3.000

600.02.01 Ekstra İçecek - Banket

391 HESAPLANAN KDV 1.800,00

---------------/---------------------

Söz konusu davet yemeği karşılığında alınan çek için Alınan Çekler hesabı

borçlandırılımış, satış hasılatı ve KDV ise ayrı hesaplarda kaydedilmiştir.

bedeli T7.000 + %18 KDV, içecek bedeli T3.000 + %18 KDV şeklindedir. Verilen

hizmet karşılığında, 10.08.2012 tarihinde davet sahibi Elibol A.Ş. yetkilisinden

T11.800 tutarlı bir müşteri çeki alınmıştır.

İşlemin muhasebe kaydı şöyle olur:

-----------10.08.2012-----------

101 ALINAN ÇEKLER 11.800,00

600 YURTİÇİ SATIŞLAR 10.000,00

600.01 Yiyecek Satışları 7.000

600.01.02 Ekstra Yiyecek - Banket

600.02 İçecek Satışları 3.000

600.02.01 Ekstra İçecek - Banket

391 HESAPLANAN KDV 1.800,00

---------------/---------------------

Söz konusu davet yemeği karşılığında alınan çek için Alınan Çekler hesabı

borçlandırılımış, satış hasılatı ve KDV ise ayrı hesaplarda kaydedilmiştir.

Soru 19

Otel, Almanya’dan gelecek turist kafilesi için 3.000 dolarlık anlaşma yapmış ve Turizm Seyahat Acentesinden 1.000 Euro avans almıştır. Söz konusu avans işletmenin (H) Bankasındaki Döviz Tevdiat hesabına gönderilmiştir. Henüz hizmet verilmeden ön ödeme niteliğinde alınan bu tutar için işletmenin seyahat acentesine borçlu olduğunu gösteren tutar için aşağıdaki hesaplardan hangisi alacaklandırılır?

Seçenekler

A

Alınan Sipariş Avansları

B

Döviz Tevdiat hesabı

C

Yurtdışı Satışlar hesabı

D

Alınan Depozito ve Teminatlar hesabı

E

Bankalar hesabı

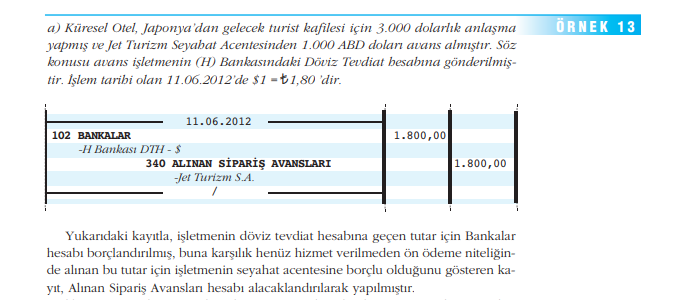

Açıklama:

Küresel Otel, Japonya’dan gelecek turist kafilesi için 3.000 dolarlık anlaşma yapmış ve Jet Turizm Seyahat Acentesinden 1.000 ABD doları avans almıştır. Söz konusu avans işletmenin (H) Bankasındaki Döviz Tevdiat hesabına gönderilmiştir.

işletmenin döviz tevdiat hesabına geçen tutar için Bankalar

hesabı borçlandırılmış, buna karşılık henüz hizmet verilmeden ön ödeme niteliğinde alınan bu tutar için işletmenin seyahat acentesine borçlu olduğunu gösteren

kayıt, Alınan Sipariş Avansları hesabı alacaklandırılarak yapılmıştır.

işletmenin döviz tevdiat hesabına geçen tutar için Bankalar

hesabı borçlandırılmış, buna karşılık henüz hizmet verilmeden ön ödeme niteliğinde alınan bu tutar için işletmenin seyahat acentesine borçlu olduğunu gösteren

kayıt, Alınan Sipariş Avansları hesabı alacaklandırılarak yapılmıştır.

Soru 20

Aşağıdakilerden hangisi bilanço hesabıdır?

Seçenekler

A

391 Hesaplanan KDV Hesabı

B

600 Yurtiçi Satışlar Hesabı

C

690 Dönem Kârı veya Zararı Hesabı

D

601 Yurtdışı Satışlar Hesabı

E

656 Kambiyo Zararları Hesabı

Açıklama:

Satışlar gerçekleştikçe belirtilen gelir hesaplarına toplam gelir tutarı kadar

alacak kaydedilir. Bunun karşılığında, satış koşullarına uygun olarak Önbüro

Kontrol, Kasa, Alınan Çekler, Bankalar, Alıcılar gibi aktif hesaplar borçlandırılır.

Dönem içinde kullanılan tüm gelir hesapları, dönem sonunda, dördüncü ünitede açıklandığı gibi, borç kaydı verilerek kapatılmak suretiyle “Dönem Kârı veya

Zararı” hesabına devredilir.

alacak kaydedilir. Bunun karşılığında, satış koşullarına uygun olarak Önbüro

Kontrol, Kasa, Alınan Çekler, Bankalar, Alıcılar gibi aktif hesaplar borçlandırılır.

Dönem içinde kullanılan tüm gelir hesapları, dönem sonunda, dördüncü ünitede açıklandığı gibi, borç kaydı verilerek kapatılmak suretiyle “Dönem Kârı veya

Zararı” hesabına devredilir.

Soru 21

- Oda satışı

- Yiyecek-içecek satışı

- Eğlence hizmetleri

Seçenekler

A

Yalnız I

B

I ve II

C

II ve III

D

I ve III

E

I, II ve III

Açıklama:

Bir işletme için ana faaliyet konusu mamul, mal ya da hizmet satışları hasılatı oluşturur. Konaklama işletmeleri için oda satışı, yiyecek-içecek satışı, eğlence hizmetleri satışı gibi faaliyetler ana faaliyet konusu kapsamındadır. Dolayısıyla hasılat olarak adlandırılan ana gelirin, işletmenin kuruluş amacına uygun ve hedefleriyle uyumlu kaynaklardan elde edilmiş olması ve bu faaliyetlerin süreklilik göstermesi gerekir.

Soru 22

- Gelir brüt bir kavramdır.

- Gelir hesaplanırken katlanılan maliyet ve giderler düşülür.

- Gelirler özsermayede artışa neden olur.

Seçenekler

A

Yalnız III

B

Yalnız I

C

II ve III

D

I ve III

E

I, II ve III

Açıklama:

- Gelir brüt bir kavramdır.

- Gelirler özsermayede artışa neden olur.

Soru 23

Konaklama işletmelerinde varlık artışı sağlayan aşağıdaki işlemlerden hangisinin sonucu gelir olarak kabul edilmez?

Seçenekler

A

Ortakların sermaye artışında bulunması

B

Oda satışı yapılması

C

Yiyecek ve içecek satışı

D

Eğlence hizmeti satışı

E

Spor hizmeti verilmesi

Açıklama:

Ortakların sermaye artışına gitmesi özsermayeyi artırdığı halde , işletme faaliyetleri sonucunda oluşmadığı için gelir olarak kabul edilmez. Diğer faaliyetler ise ana faaliyet konusuna giren hizmet satışlarıdır ve gelir olarak kabul edilir.

Soru 24

I. Geliri doğuran olayın gerçekleşmesi

II. Malın teslim edilmesi

III. Taahhüdün yerine getirilmesi

IV. Paranın ödenmesi

Hasılatın(gelirin) gerçekleşmiş kabul edilebilmesi için yukarıdaki kriterlerden hangisi/hangilerinin gerçekleşmesi kesinlikle gereklidir?

II. Malın teslim edilmesi

III. Taahhüdün yerine getirilmesi

IV. Paranın ödenmesi

Hasılatın(gelirin) gerçekleşmiş kabul edilebilmesi için yukarıdaki kriterlerden hangisi/hangilerinin gerçekleşmesi kesinlikle gereklidir?

Seçenekler

A

Yalnız I

B

I ve II

C

II ve III

D

I, II ve III

E

I, II,III ve IV

Açıklama:

- Geliri doğuran olayın gerçekleşmesi

- Malın teslim edilmesi

- Taahhüdün yerine getirilmesi

- Paranın ödenmesi

Hasılatın(gelirin) gerçekleşmiş kabul edilebilmesi için paranın ödenmesi zorunlu değildir. Onun dışındakiler ise hasılatın doğması için gereklidir.

Soru 25

- Ana faaliyet gelirleri

- Yan faaliyet gelirleri

- Faaliyet dışı gelirler

- Olağandışı gelirler

Seçenekler

A

I ve III

B

I ve IV