Sağlık İşletmelerinde Maliyet Yönetimi - Tüm Sorular

Ünite 1

Soru 1

Aşağıdakilerden hangisi sağlık İşletmelerinin genel özelliklerinden değildir?

Seçenekler

A

Sağlık işletmelerinde diğer işletmelerde olduğu gibi bir stokun el değiştirmesi söz konusu olabilir.

B

Sağlık işletmeleri, diğer işletmeler gibi tüzel kişiliğe sahiptir.

C

Sağlık işletmeleri, diğer işletmelerden farklı olarak mal satmaz, hizmet verir.

D

Sağlık işletmelerinin diğer işletmeler gibi işletme fonksiyonları vardır.

E

Sağlık işletmelerinin çıktısı hizmet; diğer işletmelerin ise, stoktur.

Açıklama:

Sağlık işletmelerinde diğer işletmelerde olduğu gibi bir stokun el değiştirmesi söz konusu değildir. Sağlık işletmeleri stokları (ilaç ve medikal malzemeler), verdikleri hizmetin bir girdisi olarak kullanırlar.

"Sağlık işletmelerinde diğer işletmelerde olduğu gibi bir stokun el değiştirmesi söz konusu olabilir." ifadesi sağlık İşletmelerinin genel özelliklerinden değildir.

"Sağlık işletmelerinde diğer işletmelerde olduğu gibi bir stokun el değiştirmesi söz konusu olabilir." ifadesi sağlık İşletmelerinin genel özelliklerinden değildir.

Soru 2

"İşletmede gerçekleşen ve para ile ifade edilen tüm olayları tanımlayan bir işletme fonksiyonu" aşağıdakilerden hangisidir?

Seçenekler

A

Malzeme

B

Muhasebe

C

Emek

D

Sermaye

E

Eğitim

Açıklama:

Muhasebe: İşletmede gerçekleşen ve para ile ifade edilen tüm olayları tanımlayan bir işletme fonksiyonudur.

Muhasebe; İşletmede gerçekleşen ve para ile ifade edilen tüm olayları tanımlayan bir işletme fonksiyonudur.

Muhasebe; İşletmede gerçekleşen ve para ile ifade edilen tüm olayları tanımlayan bir işletme fonksiyonudur.

Soru 3

"Belirli bir amaca ulaşmak için katlanılan fedakârlıkların parasal değeridir" ifadesi aşağıdakilerden hangisinin tanımıdır?

Seçenekler

A

Sermaye

B

Muhasebe

C

Maliyet

D

İşletme

E

Malzeme

Açıklama:

Maliyet, belirli bir amaca ulaşmak için katlanılan fedakârlıkların parasal değeridir.

Soru 4

Aşağıdakilerden hangisi yönetim muhasebesinin dört temel bileşenlerinden biri değildir?

Seçenekler

A

Maliyet hesaplama

B

Planlama

C

Kontrol

D

Değerlendirme (karar verme)

E

Performans ölçümü

Açıklama:

Performans ölçümü, yönetim muhasebesinin dört temel bileşenlerinden biri değildir.

Soru 5

Aşağıdakilerden hangisi hastanelerde verilen hizmetin mali hesaplamalarından biri değildir?

Seçenekler

A

Eğitim maliyetlerini hesaplamak

B

Hasta ve doktor bazında maliyet hesaplamak

C

Poliklinik maliyetlerini hesaplamak

D

Ameliyathane maliyetlerini hesaplamak

E

Otelcilik maliyetlerini hesaplamak

Açıklama:

Eğitim maliyetlerini hesaplamak, hastanelerde verilen hizmetin mali hesaplamalarından biri değildir.

Soru 6

"İşletmede gerçekleşen finansal olayları kaydetmek, sınıflandırmak ve özetleyerek analiz ve yoruma hazır hale getirmektedir" aşağıdakilerden hangisi için söylenebilir?

Seçenekler

A

Temel işlev

B

İkincil işlev

C

Kapasite yönetimi

D

Fark analizi

E

Bütçeleme

Açıklama:

Temel işlev, İşletmede gerçekleşen finansal olayları kaydetmek, sınıflandırmak ve özetleyerek analiz ve yoruma hazır hale getirmektedir.

Temel işlev; İşletmede gerçekleşen finansal olayları kaydetmek, sınıflandırmak ve özetleyerek analiz ve yoruma hazır hale getirmektedir.

Temel işlev; İşletmede gerçekleşen finansal olayları kaydetmek, sınıflandırmak ve özetleyerek analiz ve yoruma hazır hale getirmektedir.

Soru 7

Aşağıdakilerden hangisi Finansal muhasebenin konularından değildir?

Seçenekler

A

Maliyet verilerinin kullanılması

B

Kontrol

C

Maliyet bilgilerinin toplanması

D

Değerlendirme

E

Planlama

Açıklama:

"Maliyet bilgilerinin toplanması" Finansal muhasebenin konularından değildir.

Soru 8

Aşağıdakilerden hangisi Finansal muhasebe için söylenemez?

Seçenekler

A

Cari dönemde gerçekleşen faaliyetlere ilişkin defter tutma fonksiyonunu yerine getirir.

B

İşletmenin verimliliğine ilişkin bilgileri raporlar.

C

Finansal muhasebe işletmenin dışına bilgi raporlar.

D

Finansal muhasebe bilgileri, büyük defter kayıtlarından, finansal tablolardan ve bunların eklerinden ibarettir.

E

Finansal muhasebe bilgileri, finansal içeriktedir.

Açıklama:

"İşletmenin verimliliğine ilişkin bilgileri raporlar" Finansal muhasebe için söylenemez.

Soru 9

Aşağıdakilerden hangisi sağlık sektöründe hizmet vermek için kullanılan girdilerden değildir ?

Seçenekler

A

Malzeme

B

Emek

C

Eğitim

D

Tecrübe

E

Sermaye

Açıklama:

Tecrübe, sağlık sektöründe hizmet vermek için kullanılan girdilerden değildir.

Soru 10

Performans ölçümü aşağıdakilerden hangisinin bir koludur?

Seçenekler

A

muhasebenin temel kavramları

B

stok değerleme yöntemleri

C

vergi uygulamaları

D

Yönetim muhasebesi

E

Finansal muhasebe

Açıklama:

Performans ölçümü, Finansal muhasebesi koludur.

Performans ölçümü, yönetim muhasebesinin koludur.

Performans ölçümü, yönetim muhasebesinin koludur.

Soru 11

Aşağıdakilerden hangisi genel bir ifade ile belirli bir amaca ulaşmak için katlanılan fedakârlıkların parasal değeri olarak ifade edilmektedir?

Seçenekler

A

Maliyet

B

Kâr

C

Zarar

D

Satış

E

Üretim

Açıklama:

GİRİŞ

Maliyet, genel bir ifade ile belirli bir amaca ulaşmak için katlanılan fedakârlıkların parasal değeri olarak ifade edilmektedir.

Maliyet, genel bir ifade ile belirli bir amaca ulaşmak için katlanılan fedakârlıkların parasal değeri olarak ifade edilmektedir.

Soru 12

Aşağıdakilerden hangisi tüm sağlık işletmelerinin temel fonksiyonu olan ve hastalarına en iyi hizmeti verirken belirtilen farklı türde girdilerden biri değildir?

Seçenekler

A

Sermaye

B

Kâr

C

Eğitim

D

Emek

E

Malzeme

Açıklama:

Sağlık İşletmelerinin Genel Özellikleri

Her ne şekilde sınıflandırılırsa sınıflandırılsın, tüm sağlık işletmelerinin temel fonksiyonu, hastalarına en iyi hizmeti vermektir. Bu hizmeti verirken de aşağıda belirtilen farklı türde girdiler kullanılmaktadır:

• Malzeme

• Emek

• Eğitim

• Sermaye

_______

Kâr

Her ne şekilde sınıflandırılırsa sınıflandırılsın, tüm sağlık işletmelerinin temel fonksiyonu, hastalarına en iyi hizmeti vermektir. Bu hizmeti verirken de aşağıda belirtilen farklı türde girdiler kullanılmaktadır:

• Malzeme

• Emek

• Eğitim

• Sermaye

_______

Kâr

Soru 13

Aşağıdakilerden hangisi işletmede gerçekleşen ve para ile ifade edilen tüm olayları tanımlayan işletme fonksiyonudur?

Seçenekler

A

Kâr

B

Sermaye

C

Muhasebe

D

tutundurma

E

Maliyet

Açıklama:

Sağlık İşletmelerinde Muhasebe Fonksiyonu

Muhasebe: İşletmede gerçekleşen ve para ile ifade edilen tüm olayları tanımlayan bir işletme fonksiyonudur. Muhasebe, işletmede gerçekleştirilen ve mali olay olarak ifade edilen tüm işlemleri belirli bir disiplin ve kurallar çerçevesinde kaydeden, sınıflandıran, özetleyen ve analiz ederek raporlayan bir işletme birimidir.

Muhasebe: İşletmede gerçekleşen ve para ile ifade edilen tüm olayları tanımlayan bir işletme fonksiyonudur. Muhasebe, işletmede gerçekleştirilen ve mali olay olarak ifade edilen tüm işlemleri belirli bir disiplin ve kurallar çerçevesinde kaydeden, sınıflandıran, özetleyen ve analiz ederek raporlayan bir işletme birimidir.

Soru 14

Belirli bir amaca ulaşmak için katlanılan fedakârlıkların parasal değerine ne ad verilir?

Seçenekler

A

Bütçe

B

Kâr

C

Sermaye

D

Maliyet

E

Muhasebe

Açıklama:

MALİYET MUHASEBESİ, FİNANSAL MUHASEBE VE YÖNETİM MUHASEBESİ

Maliyet: Belirli bir amaca ulaşmak için katlanılan fedakârlıkların parasal değeridir.

Maliyet: Belirli bir amaca ulaşmak için katlanılan fedakârlıkların parasal değeridir.

Soru 15

Muhasebe kaç temel bileşenden oluşmaktadır?

Seçenekler

A

İki

B

Üç

C

Dört

D

Beş

E

Altı

Açıklama:

Maliyet Muhasebesi, Finansal Muhasebe ve Yönetim Muhasebesi İlişkisi

Muhasebe iki temel bileşenden oluşmaktadır:

• Finansal Muhasebe

• Yönetim Muhasebesi

Muhasebe iki temel bileşenden oluşmaktadır:

• Finansal Muhasebe

• Yönetim Muhasebesi

Soru 16

Aşağıdakilerden hangisi maliyet muhasebesinin klasik amaçlarından biridir?

Seçenekler

A

Maliyet azaltma çalışmalarında taraf olmak.

B

Katma değer analizlerinde yer almak.

C

İşletmelerde maliyetlerle ilgili projelerde iç danışman olarak görev almak.

D

Analiz ve yorum yapmak.

E

Hizmet maliyetlerini hesaplamak.

Açıklama:

MALİYET MUHASEBESİ VE AMAÇLARI

Maliyet muhasebesi sisteminin klasik ve yeni amaçları aslında maliyet muhasebesi sistemlerindeki gelişmenin doğal sonucudur.

Şekil 1.5 Maliyet Muhasebesinin Klasik Amaçları

Hizmet maliyetlerini hesaplamak

Planlama, kontrol ve stratejik kararlar vermede kullanılacak bilgileri saglamak

________________________________

Şekil 1.6 Maliyet Muhasebesinin Yeni Amaçları

Maliyet azaltma çalışmalarında taraf olmak.

Katma değer analizlerinde yer almak.

İşletmelerde maliyetlerle ilgili projelerde iç danışman olarak görev almak.

_________

Analiz ve yorum yapmak.

Maliyet muhasebesi sisteminin klasik ve yeni amaçları aslında maliyet muhasebesi sistemlerindeki gelişmenin doğal sonucudur.

Şekil 1.5 Maliyet Muhasebesinin Klasik Amaçları

Hizmet maliyetlerini hesaplamak

Planlama, kontrol ve stratejik kararlar vermede kullanılacak bilgileri saglamak

________________________________

Şekil 1.6 Maliyet Muhasebesinin Yeni Amaçları

Maliyet azaltma çalışmalarında taraf olmak.

Katma değer analizlerinde yer almak.

İşletmelerde maliyetlerle ilgili projelerde iç danışman olarak görev almak.

_________

Analiz ve yorum yapmak.

Soru 17

Finansal muhasebenin temel işlevi aşağıdakilerden hangisidir?

Seçenekler

A

Bir hastanın hastaneye kabul edilmesi ve hastaneden çıkışı yapılmasına kadar geçen süreçte hastanenin kaynaklarını kullanmaktadır.

B

İşletmede gerçekleşen finansal olayları kaydetmek, sınıflandırmak ve özetleyerek analiz ve yoruma hazır hale getirmektedir.

C

İşletme faaliyetlerinde kaynak kullanımında etkinliği sağlamak, hizmet ve kâr hedefine ulaşmaktır.

D

İşletmelerde maliyetlerle ilgili projelerde iç danışman olarak görev almak.

E

Planlama, kontrol ve stratejik kararlar vermede kullanılacak bilgileri sağlamak.

Açıklama:

Maliyet Muhasebesi, Finansal Muhasebe ve Yönetim Muhasebesi İlişkisi

Muhasebe iki temel bileşenden oluşmaktadır:

• Finansal Muhasebe

• Yönetim Muhasebesi

Şekil 1.2’de Maliyet muhasebesi, finansal muhasebe ve yönetim muhasebesi ilişkisi gösterilmektedir. Şekilde görüldüğü gibi finansal muhasebenin işlevleri aşağıdaki gibi gruplandırılmaktadır:

• Temel işlev: İşletmede gerçekleşen finansal olayları kaydetmek, sınıflandırmak ve özetleyerek analiz ve yoruma hazır hale getirmektedir. Kaydetme, sınıflandırma ve özetleme muhasebenin temel işlevi iken;

• İkincil işlev: Analiz ve yorum ikincil işlevidir. İkincil işlev daha çok finansal analiz adı altında yürütülmektedir.

Muhasebe iki temel bileşenden oluşmaktadır:

• Finansal Muhasebe

• Yönetim Muhasebesi

Şekil 1.2’de Maliyet muhasebesi, finansal muhasebe ve yönetim muhasebesi ilişkisi gösterilmektedir. Şekilde görüldüğü gibi finansal muhasebenin işlevleri aşağıdaki gibi gruplandırılmaktadır:

• Temel işlev: İşletmede gerçekleşen finansal olayları kaydetmek, sınıflandırmak ve özetleyerek analiz ve yoruma hazır hale getirmektedir. Kaydetme, sınıflandırma ve özetleme muhasebenin temel işlevi iken;

• İkincil işlev: Analiz ve yorum ikincil işlevidir. İkincil işlev daha çok finansal analiz adı altında yürütülmektedir.

Soru 18

Aşağıdaki boşluğu doldurunuz?

Kârın hesaplanmasında iki unsur karşılaştırılmaktadır ki bunlardan biri ......... ve diğeri ise, maliyet'tir.

Kârın hesaplanmasında iki unsur karşılaştırılmaktadır ki bunlardan biri ......... ve diğeri ise, maliyet'tir.

Seçenekler

A

Sermaye

B

Zarar

C

Bütçe

D

Fiyat

E

Hizmet

Açıklama:

MALİYET MUHASEBESİ VE AMAÇLARI

Kârın hesaplanmasında iki unsur karşılaştırılmaktadır ki bunlardan biri fiyat ve diğeri ise, maliyettir.

Kârın hesaplanmasında iki unsur karşılaştırılmaktadır ki bunlardan biri fiyat ve diğeri ise, maliyettir.

Soru 19

Aşağıdaki boşluğu doldurunuz?

........... , maliyet ve yönetim muhasebesini beslemektedir.

........... , maliyet ve yönetim muhasebesini beslemektedir.

Seçenekler

A

Finansal muhasebe

B

Kâr hesaplamaları

C

vergi kayıtları

D

sosyal güvenlik mevzuatı

E

kredi hesapları

Açıklama:

Maliyet Muhasebesi, Finansal Muhasebe ve Yönetim Muhasebesi İlişkisi

Finansal muhasebe, maliyet ve yönetim muhasebesini beslemektedir.

Finansal muhasebe, maliyet ve yönetim muhasebesini beslemektedir.

Soru 20

Aşağıdakilerden hangisi yönetim muhasebesinin işlev bileşenlerinden biri değildir?

Seçenekler

A

Maliyet hesaplama

B

Planlama

C

Kontrol

D

Değerlendirme

E

Yöntemler

Açıklama:

Maliyet Muhasebesi, Finansal Muhasebe ve Yönetim Muhasebesi İlişkisi

Şekil 1.3’te görüldüğü gibi yönetim muhasebesinin işlevleri ise, dört temel bileşenden oluşmaktadır:

Maliyet hesaplama (Maliyet Muhasebesi)

Planlama

Kontrol

Değerlendirme (Karar Verme)

___________

Yanlış

Yöntemler

Şekil 1.3’te görüldüğü gibi yönetim muhasebesinin işlevleri ise, dört temel bileşenden oluşmaktadır:

Maliyet hesaplama (Maliyet Muhasebesi)

Planlama

Kontrol

Değerlendirme (Karar Verme)

___________

Yanlış

Yöntemler

Soru 21

Aşağıdakilerin hangisi sağlık işletmelerinin diğer işletmelerden farklı yönlerinden biridir?

Seçenekler

A

Tüzel kişiliğe sahiptir.

B

Süreçleri vardır. Girdiler, bu süreçlerde kullanılarak çıktıya dönüştürülür.

C

Çıktısı hizmettir.

D

İşletme fonksiyonları vardır.

E

Girdileri malzeme, bilgi, tecrübe ve sermayedir.

Açıklama:

Sağlık işletmeleri, diğer işletmeler gibi tüzel kişiliğe sahiptir, süreçleri vardır. Girdiler, bu süreçlerde kullanılarak çıktıya dönüştürülür. Sağlık işletmelerinin diğer işletmeler gibi işletme fonksiyonları vardır. Sağlık işletmelerinin girdileri malzeme, bilgi, tecrübe ve sermayedir. Diğer işletmelerin de girdileri aynıdır. Ancak sağlık işletmelerinin çıktısı hizmet; diğer işletmelerin ise, stoktur. Buna göre doğru cevap C'dir.

Soru 22

- Kaydetme

- Sınıflandırma

- Özetleme

- Analiz

- Yorum

Yukarıdakilerin hangileri muhasebenin temel/birincil işlevidir?

Seçenekler

A

I-II

B

I-II-III

C

II-III-IV-V

D

III-IV-V

E

IV-V

Açıklama:

İşletmede gerçekleşen finansal olayları kaydetmek, sınıflandırmak ve özetleyerek analiz ve yoruma hazır hale getirmektedir. Kaydetme, sınıflandırma ve özetleme muhasebenin temel işlevi iken; analiz ve yorum ikincil işlevidir. Doğru cevap B'dir.

Soru 23

- Performans değerleme

- Planlama

- Kontrol

- Değerlendirme

Seçenekler

A

I-II

B

II-IV

C

I-II-III

D

III-IV

E

II-III-IV

Açıklama:

Yönetim muhasebesi, finansal muhasebe bilgileri daha çok performans değerleme (kârlılık ve sapma analizleri) amaçlı olarak kullanmaktadır. Maliyet bilgilerini ise planlama, kontrol ve değerlendirme (karar verme) amaçlı olarak kullanmaktadır. Doğru cevap E'dir.

Soru 24

Yönetim muhasebesi için aşağıdakilerin hangisi söylenebilir?

Seçenekler

A

Esnektir ve esnek olmalıdır.

B

Bilgisi tekdüzedir

C

Bilgisi finansal içeriktedir.

D

Geçmişteki gerçekleşen faaliyetlere odaklanır.

E

Cari dönemde gerçekleşen faaliyetlere ilişkin defter tutma fonksiyonunu yerine getirir.

Açıklama:

Finansal muhasebe bilgisi tekdüzedir, yönetim muhasebesi bilgileri ise daha kapsamlıdır. Finansal muhasebe bilgileri finansal içerikte; yönetim muhasebe bilgileri ise, hem finansal hem de finansal olmayan içeriktedir. Finansal muhasebe geçmişteki gerçekleşen faaliyetlere odaklanırken; yönetim muhasebesi ise, gelecekle ilgili faaliyetlere odaklanır. Finansal muhasebe, işletmenin verimliliğine ilişkin bilgileri raporlayamaz. Finansal muhasebe, cari dönemde (veya muhasebe dönemi) gerçekleşen faaliyetlere ilişkin defter tutma fonksiyonunu yerine getirirken yönetim muhasebesinin defter tutma gibi bir fonksiyonu yoktur. Finansal muhasebe, işletmenin faaliyetlerindeki değişime anında cevap verebilecek esneklikten yoksundur ancak, maliyet ve yönetim muhasebesi esnektir ve esnek olmalıdır. Doğru cevap A'dır.

Soru 25

- Hizmet maliyetlerini hesaplamak.

- Katma değer analizlerinde yer almak.

- Maliyet azaltma çalışmalarında taraf olmak.

- İşletmelerde maliyetlerle ilgili projelerde iç danışman olarak görev almak.

- Planlama, kontrol ve stratejik kararlar vermede kullanılacak bilgileri sağlamak.

Seçenekler

A

I-II

B

I-IV

C

I-V

D

I-II-V

E

I-IV-V

Açıklama:

Maliyet muhasebesinin klasik amaçları hizmet maliyetlerini hesaplamak ve planlama, kontrol ve stratejik kararlar vermede kullanılacak bilgileri sağlamaktır. Ancak günümüzde maliyet muhasebesi yeni amaçları da bünyesinde barındırmaktadır. Bu amaçlar; maliyet azaltma çalışmalarında taraf olmak, katma değer analizlerinde yer almak ve işletmelerde maliyetlerle ilgili projelerde iç danışman olarak görev almaktır. Doğru cevap C'dir.

Soru 26

Sağlık Uygulama Tebliği'nin (SUT) tanımı aşağıdakilerin hangisinde tam olarak verilmiştir?

Seçenekler

A

Devletin sağlık ile ilgili sosyal politikalarının uygulamasına imkân veren ve kılavuzluk eden bir tebliğidir.

B

Devletin sağlık ile ilgili sosyal politikalarının uygulamasına imkân veren, kılavuzluk eden, düzenleyen ve diğer tüm uygulama detaylarını içeren bir tebliğidir.

C

Devletin sağlık ile ilgili sosyal politikalarının uygulamasına imkân veren, kılavuzluk eden, fiyatlandıran ve düzenleyen bir tebliğidir.

D

Devletin sağlık ile ilgili sosyal politikalarının uygulamasına imkân veren, kılavuzluk eden, fiyatlandıran, düzenleyen ve diğer tüm uygulama detaylarını içeren bir tebliğidir.

E

Devletin sağlık ile ilgili sosyal politikalarının uygulamasına kılavuzluk eden, fiyatlandıran, düzenleyen ve diğer tüm uygulama detaylarını içeren bir tebliğidir.

Açıklama:

Sağlık Uygulama Tebliği (SUT) Devletin sağlık ile ilgili sosyal politikalarının uygulamasına imkân veren, kılavuzluk eden, fiyatlandıran, düzenleyen ve diğer tüm uygulama detaylarını içeren bir tebliğidir. Doğru cevap D'dir.

Soru 27

Muhasebe bileşenlerine ilişkin aşağıdakilerin hangisi söylenemez?

Seçenekler

A

Finansal muhasebe, maliyet ve yönetim muhasebesini beslemektedir.

B

Maliyet muhasebesi, finansal muhasebeden aldığı veriler ve operasyon süreçte kendi ürettiği verileri kayıt için finansal muhasebe ile paylaşır.

C

Yönetim muhasebesi, finansal muhasebeden aldığı veriler ve operasyon süreçte kendi ürettiği verileri planlama, kontrol ve değerleme için vergi muhasebesi ile paylaşmaktadır.

D

Maliyet ve yönetim muhasebesi birbiri ile bütünleşmiş durumdadır.

E

Maliyet ve yönetim muhasebesi için ortak amaç, işletme faaliyetlerinde kaynak kullanımında etkinliği sağlamak, hizmet ve kâr hedefine ulaşmaktır.

Açıklama:

Maliyet ve yönetim muhasebesi birbiri ile bütünleşmiş durumdadır. Ortak amaç, işletme faaliyetlerinde kaynak kullanımında etkinliği sağlamak, hizmet ve kâr hedefine ulaşmaktır. Finansal muhasebe, maliyet ve yönetim muhasebesini beslemektedir. Maliyet muhasebesi, finansal muhasebeden aldığı veriler ve operasyon süreçte kendi ürettiği verileri kayıt için finansal muhasebe ile paylaşırken planlama, kontrol ve değerleme için yönetim

muhasebesi ile paylaşmaktadır. Doğru cevap C'dir.

muhasebesi ile paylaşmaktadır. Doğru cevap C'dir.

Soru 28

İşletmeler, faaliyet konularına göre genel olarak kaç grupta sınıflandırılmaktadır?

Seçenekler

A

İki

B

Üç

C

Dört

D

Beş

E

Altı

Açıklama:

İşletmeler, faaliyet konularına göre genel olarak; üretim işletmeleri, hizmet işletmeleri ve ticari işletmeler olmak üzere üç grupta sınıflandırılmaktadır. Doğru seçenek B'dir.

Soru 29

- İşletmenin finansal tablolarında stok maliyetlerinin hatalı girilmesi

- Yönetimin hatalı ve yanlış kararlar vermesi

- Hizmetleri veren birimlerin performansının hatalı değerlendirilmesi

Seçenekler

A

I

B

II

C

III

D

I-II

E

I-III

Açıklama:

Yanlış veya hatalı maliyet bilgisi, işletmenin finansal tablolarında stok maliyetlerinin hatalı girilmesine neden olurken, yönetimin hatalı ve yanlış kararlar vermesine de neden olabilecektir Maliyet hesaplama işleminin yanlış ve hatalı yapılması ise bu hizmetleri veren birimlerin performansının hatalı değerlendirilmesine, hizmet ve bu hizmeti veren birimler ile yanlış kararlar verilmesine; hizmet ve bu hizmeti veren birimler ile yanlış kararlar verilmesine; hizmet ve bu hizmeti veren birimler ile yanlış planlamalar yapılmasına neden olacaktır. Doğru cevap D'dir.

Soru 30

Belirli bir amaca ulaşmak için katlanılan fedakârlıkların parasal değerine ne ad verilir?

Seçenekler

A

Maliyet

B

Muhasebe

C

harcama

D

emek

E

Sermaye

Açıklama:

Belirli bir amaca ulaşmak için katlanılan fedakârlıkların parasal değeri maliyettir. Doğru cevap A'dır.

Soru 31

Belirli bir amaca ulaşmak için katlanılan fedakârlıkların parasal değeri aşağıdaki terimlerden hangisi ile ifade edilebilir?

Seçenekler

A

Kar

B

Zarar

C

Maliyet

D

Hizmet

E

Ticaret

Açıklama:

Maliyet, genel bir ifade ile belirli bir amaca

ulaşmak için katlanılan fedakârlıkların parasal

değeri olarak ifade edilmektedir.

ulaşmak için katlanılan fedakârlıkların parasal

değeri olarak ifade edilmektedir.

Soru 32

Aşağıdaki işletmelerin hangisinin iş tanımında dönüştürme işlemi vardır?

Seçenekler

A

Üretim işletmeleri

B

Ticari işletmeler

C

Hizmet işletmeleri

D

Sağlık işletmeleri

E

Finansal işletmeler

Açıklama:

Yapısı itibari ile üretim işletmeleri, hammaddeyi

ürünlere çeviren ve satan işletmelerdir. Üretim işletmelerinde- örneğin tekstil sektöründe pamuk ipliğe, iplik kumaşa, kumaş da gömleğe dönüştürülür. Bu dönüşüm işlemleri, üretim işletmelerinin temel özelliğidir.

Ticari işletmeler ise, alım-satım yapan ve aldıkları mallar üzerinde değişim yapmadan müşterilere satan işletmelerdir. Ticari işletmelerde bir dönüştürme işlemi yoktur. Her iki işletme türünün

ortak noktası, müşterilerine stok satmalarıdır.

Hizmet işletmeleri, müşterilerine stok değil, hizmet satarlar. Bu nedenle üretim ve ticaret işletmelerinden ayrılırlar.

ürünlere çeviren ve satan işletmelerdir. Üretim işletmelerinde- örneğin tekstil sektöründe pamuk ipliğe, iplik kumaşa, kumaş da gömleğe dönüştürülür. Bu dönüşüm işlemleri, üretim işletmelerinin temel özelliğidir.

Ticari işletmeler ise, alım-satım yapan ve aldıkları mallar üzerinde değişim yapmadan müşterilere satan işletmelerdir. Ticari işletmelerde bir dönüştürme işlemi yoktur. Her iki işletme türünün

ortak noktası, müşterilerine stok satmalarıdır.

Hizmet işletmeleri, müşterilerine stok değil, hizmet satarlar. Bu nedenle üretim ve ticaret işletmelerinden ayrılırlar.

Soru 33

Aşağıdakilerden hangisi Sağlık İşletmelerinin Genel Özellikleri arasında sayılamaz?

Seçenekler

A

Sağlık İşletmelerinin girdileri malzeme, bilgi, tecrübe ve sermayedir.

B

Sağlık İşletmeleri tüzel kişiliğe sahiptir

C

Sağlık İşletmeleri işletme fonksiyonlarına sahiptir.

D

Sağlık İşletmelerinin çıktısı stokdur.

E

Sağlık İşletmeleri mal satmazlar, hizmet odaklıdırlar.

Açıklama:

Sağlık işletmeleri, diğer işletmeler gibi tüzel kişiliğe sahiptir.

• Sağlık işletmeleri, diğer işletmelerden farklı olarak mal satmaz, hizmet verir.

• Sağlık işletmelerinin diğer işletmeler gibi işletme fonksiyonları vardır.

• Sağlık işletmelerinin girdileri malzeme, bilgi, tecrübe ve sermayedir. Diğer işletmelerin de girdileri aynıdır.

• Sağlık işletmelerinin diğer işletmeler gibi süreçleri vardır. Girdiler, bu süreçlerde kullanılarak çıktıya dönüştürülür.

• Sağlık işletmelerinin çıktısı hizmet; diğer işletmelerin ise, stoktur.

Sağlık İşletmelerinin çıktısı stokdur.

• Sağlık işletmeleri, diğer işletmelerden farklı olarak mal satmaz, hizmet verir.

• Sağlık işletmelerinin diğer işletmeler gibi işletme fonksiyonları vardır.

• Sağlık işletmelerinin girdileri malzeme, bilgi, tecrübe ve sermayedir. Diğer işletmelerin de girdileri aynıdır.

• Sağlık işletmelerinin diğer işletmeler gibi süreçleri vardır. Girdiler, bu süreçlerde kullanılarak çıktıya dönüştürülür.

• Sağlık işletmelerinin çıktısı hizmet; diğer işletmelerin ise, stoktur.

Sağlık İşletmelerinin çıktısı stokdur.

Soru 34

İşletmede gerçekleştirilen ve mali olay olarak ifade edilen tüm işlemleri

belirli bir disiplin ve kurallar çerçevesinde kaydeden, sınıflandıran, özetleyen ve analiz ederek raporlayan işletme birimi aşağıdakilerden hangisidir?

belirli bir disiplin ve kurallar çerçevesinde kaydeden, sınıflandıran, özetleyen ve analiz ederek raporlayan işletme birimi aşağıdakilerden hangisidir?

Seçenekler

A

Sermaye

B

Muhasebe

C

Ticaret

D

Maliyet

E

Üretim

Açıklama:

Muhasebe, işletmede gerçekleştirilen ve mali olay olarak ifade edilen tüm işlemleri

belirli bir disiplin ve kurallar çerçevesinde kaydeden, sınıflandıran, özetleyen ve analiz ederek raporlayan bir işletme birimidir.

belirli bir disiplin ve kurallar çerçevesinde kaydeden, sınıflandıran, özetleyen ve analiz ederek raporlayan bir işletme birimidir.

Soru 35

"Finansal muhasebe işletmenin ................. ; yönetim muhasebesi ise, işletmenin ............... bilgi raporlamaktadır. Maliyet muhasebesi ise, hem finansal muhasebeye hem de yönetim muhasebesine bilgi sağlamaktadır." cümlesinde boş bırakılan yerlere aşağıdakilerden hangisi gelmelidir?

Seçenekler

A

İçine / dışına

B

dışına / içine

C

fonksiyonlarına / amaçlarına

D

girdisine / çıktısına

E

amaçlarına / fonksiyonlarına

Açıklama:

Finansal muhasebe işletmenin dışına; yönetim muhasebesi ise, işletmenin içine bilgi raporlamaktadır.

Maliyet muhasebesi ise, hem finansal muhasebeye hem de yönetim muhasebesine bilgi sağlamaktadır.

dışına / içine

Maliyet muhasebesi ise, hem finansal muhasebeye hem de yönetim muhasebesine bilgi sağlamaktadır.

dışına / içine

Soru 36

Türkiye’de sağlık işletmelerinde verilen hizmetlerin fiyatları hangi düzenleme ile belirlenmektedir*

Seçenekler

A

Sağlık Uygulama Tebliği

B

Sağlık Bakanlığı Hükmü

C

Sosyal Güvenlik Kurumu

D

Sağlık Hizmetleri Fiyatlandırma Komisyonu

E

Sağlık Stratejik Planı

Açıklama:

Türkiye’de sağlık işletmelerinde verilen hizmetlerin fiyatlarınının belirleyicisi vardır.

Verilen sağlık hizmetlerinin fiyatları, Sağlık Uygulama Tebliği (SUT) tarafından belirlenmektedir

Verilen sağlık hizmetlerinin fiyatları, Sağlık Uygulama Tebliği (SUT) tarafından belirlenmektedir

Soru 37

Aşağıdakilerden hangisi maliyet muhasebesinin yeni amaçları arasında sayılamaz?

Seçenekler

A

Maliyet azaltma çalışmalarında taraf olmak

B

Katma değer analizlerinde yer almak

C

İşletmelerde maliyetlerle ilgili projelerde iç danışman olarak görev almak

D

Planlama, kontrol ve stratejik kararlar vermede kullanılacak bilgileri sağlamak

E

Uygun fiyatlı sarf malzeme alımına özen göstermek

Açıklama:

maliyet muhasebesinin yeni amaçları

Maliyet azaltma çalışmalarında taraf olmak = Uygun fiyatlı sarf malzeme alımına özen göstermek

Katma değer analizlerinde yer almak

İşletmelerde maliyetlerle ilgili projelerde iç danışman olarak görev almak

Maliyet Muhasebesinin Klasik Amaçları

Planlama, kontrol ve stratejik kararlar vermede kullanılacak bilgileri sağlamak

Hizmet maliyetlerini hesaplamak

Maliyet azaltma çalışmalarında taraf olmak = Uygun fiyatlı sarf malzeme alımına özen göstermek

Katma değer analizlerinde yer almak

İşletmelerde maliyetlerle ilgili projelerde iç danışman olarak görev almak

Maliyet Muhasebesinin Klasik Amaçları

Planlama, kontrol ve stratejik kararlar vermede kullanılacak bilgileri sağlamak

Hizmet maliyetlerini hesaplamak

Soru 38

Aşağıdakilerden hangisi sağlık işletmelerinde maliyet muhasebesi sistemlerinin temel amaçları arasında bulunmamaktadır?

Seçenekler

A

Hastanede verilen hizmetlerin maliyeti hesaplanmalıdır

B

Verilecek hizmetler için kullanılan kaynaklar verilen hizmetler ile ilişkilendirilmelidir.

C

Girdiler ile hastaya verilen hizmet arasında neden-sonuç ilişkisi kurulmalıdır.

D

Maliyetler gerçek ve amaca uygun olarak hesaplanmalıdır.

E

Verilen sağlık hizmetlerinin fiyatları, Sağlık Uygulama Tebliği (SUT) tarafından belirlenmelidir.

Açıklama:

Maliyet muhasebesi sistemlerinin temel amacı, hastanede verilen hizmetlerin maliyetinin hesaplanmasıdır.

Maliyetlerin gerçek ve amaca uygun olarak hesaplanması, işletmenin diğer amaçlarına da etki etmektedir. Hizmet maliyetinin gerçekçi bir şekilde hesaplanabilmesi için şu iki unsura odaklanılmalıdır:

• Verilecek hizmetler için kullanılan kaynakların verilen hizmetler ile ilişkilendirilmesi,

• Girdiler ile hastaya verilen hizmet arasında

neden-sonuç ilişkisinin yaratılması.

Hizmet maliyetlerinin hesaplanması ile birlikte bunların kayıtlara geçirilmesi ve hizmet maliyeti

olarak ilgili sonuç hesaplarına aktarılması da sağlanacaktır.

Verilen sağlık hizmetlerinin fiyatları, Sağlık Uygulama Tebliği (SUT) tarafından belirlenmelidir.

Maliyetlerin gerçek ve amaca uygun olarak hesaplanması, işletmenin diğer amaçlarına da etki etmektedir. Hizmet maliyetinin gerçekçi bir şekilde hesaplanabilmesi için şu iki unsura odaklanılmalıdır:

• Verilecek hizmetler için kullanılan kaynakların verilen hizmetler ile ilişkilendirilmesi,

• Girdiler ile hastaya verilen hizmet arasında

neden-sonuç ilişkisinin yaratılması.

Hizmet maliyetlerinin hesaplanması ile birlikte bunların kayıtlara geçirilmesi ve hizmet maliyeti

olarak ilgili sonuç hesaplarına aktarılması da sağlanacaktır.

Verilen sağlık hizmetlerinin fiyatları, Sağlık Uygulama Tebliği (SUT) tarafından belirlenmelidir.

Soru 39

Aşağıdaklerden hangisi hastanede verilen hizmetin maliyetini hesaplarken gözönünde bulundurulmayan bir hizmettir?

Seçenekler

A

Kayıt maliyetleri

B

Poliklinik maliyetleri

C

Ameliyathane maliyetleri

D

Görüntüleme maliyetleri

E

Otelcilik maliyetleri

Açıklama:

Genel anlamda hastanede verilen hizmetin maliyetini hesaplamak olarak ifade edilen bu amaç ayrıntılı olarak aşağıdaki amaçları da karşılamak için

oluşturulmaktadır:

• Hasta ve doktor bazında maliyet hesaplamak

• Poliklinik maliyetlerini hesaplamak

• Klinik maliyetlerini hesaplamak

• Ameliyathane maliyetlerini hesaplamak

• Görüntüleme maliyetlerini hesaplamak

• Otelcilik maliyetlerini hesaplamak

• Destek hizmet maliyetlerini hesaplamak

Kayıt maliyetleri

oluşturulmaktadır:

• Hasta ve doktor bazında maliyet hesaplamak

• Poliklinik maliyetlerini hesaplamak

• Klinik maliyetlerini hesaplamak

• Ameliyathane maliyetlerini hesaplamak

• Görüntüleme maliyetlerini hesaplamak

• Otelcilik maliyetlerini hesaplamak

• Destek hizmet maliyetlerini hesaplamak

Kayıt maliyetleri

Soru 40

İşletmeler temel faaliyet alanına göre üretim, hizmet ve ticaret işletmeleri

olarak gruplandırıldıklarında, birbirlerinden ayrıldıkları nokta aşağıdakilerden hangisidir?

olarak gruplandırıldıklarında, birbirlerinden ayrıldıkları nokta aşağıdakilerden hangisidir?

Seçenekler

A

maliyet alanları

B

muhasebe fonksiyonları

C

faaliyet konuları

D

sağladıkları bilginin türleri

E

hasta hakları

Açıklama:

İşletmeler temel faaliyet alanına göre üretim, hizmet ve ticaret işletmeleri olarak gruplandırılmaktadır. Hepsinde bir süreç ve işletmecilik fonksiyonları vardır.

Birbirlerinden ayrıldıkları nokta, faaliyet konularıdır

Birbirlerinden ayrıldıkları nokta, faaliyet konularıdır

Ünite 2

Soru 1

Bir hastanede, satın alınan ilaç ve sarf malzemesi için yapılan veya yapılacak olan ödeme...............

Seçenekler

A

giderdir

B

maliyettir

C

harcamadır

D

zarardır

E

yatırımdır

Açıklama:

HARCAMA, GİDER, MALİYET VE ZARAR KAVRAMLARI

Harcama, belirli bir varlık edinmek için yapılan ya da yapılacak olan ödemeleri ifade etmektedir.

Harcama, belirli bir varlık edinmek için yapılan ya da yapılacak olan ödemeleri ifade etmektedir.

Soru 2

Satın alınan ilaç ve sarf malzemesinin hastanenin faaliyetleri doğrultusunda kullanımı ...........

Seçenekler

A

giderdir

B

harcamadır

C

zarardır

D

stoktur

E

borç kullanımıdır

Açıklama:

HARCAMA, GİDER, MALİYET VE ZARAR KAVRAMLARI

Gider, belirli bir zaman diliminde varlıkların kullanılan ve tüketilen kısmının parasal değeridir. Satın alınan ilaç ve sarf malzemesinin işletmenin faaliyetleri doğrultusunda kullanımı söz konusu ise, gider tanımı ortaya çıkmaktadır.

Gider, belirli bir zaman diliminde varlıkların kullanılan ve tüketilen kısmının parasal değeridir. Satın alınan ilaç ve sarf malzemesinin işletmenin faaliyetleri doğrultusunda kullanımı söz konusu ise, gider tanımı ortaya çıkmaktadır.

Soru 3

Bit hastanede kulak burun boğaz polikliniği aşağıda yer alan sınıflandırmalardan hangisinin kapsamında yer alır ?

Seçenekler

A

Esas hizmet gider yeri

B

Esasa yardımcı hizmet gider yeri

C

Hizmet Yerleri Yönetimi Gider Yerleri

D

Yatırım Gider Yerleri

E

Yardımcı Gider Yerleri

Açıklama:

Gider Yerleri

Hastane işletmelerinde herhangi bir bilim dalı altında bağımsız olarak

yürütülen poliklinik birimleri esas hizmet gider yeri olarak sınıflandırılır.

Hastane işletmelerinde herhangi bir bilim dalı altında bağımsız olarak

yürütülen poliklinik birimleri esas hizmet gider yeri olarak sınıflandırılır.

Soru 4

Bir hastanede üretim yapan protez laboratuvarı hangi gider yeri kapsamında yer alır ?

Seçenekler

A

Esas hizmet gider yeri

B

Esasa yardımcı hizmet gider yeri

C

Yardımcı gider yeri

D

Yatırım gider yeri

E

Araştırma geliştirme gider yeri

Açıklama:

Gider yerleri

Direkt hasta kabul eden birimlere yardım eden birimler esasa yardımcı hizmet gider yeridir. Sağlıkla ilgili mal üreten; protez, ortez, ilaç, serum üretim laboratuvarları bu kapsamda yer alır.

Direkt hasta kabul eden birimlere yardım eden birimler esasa yardımcı hizmet gider yeridir. Sağlıkla ilgili mal üreten; protez, ortez, ilaç, serum üretim laboratuvarları bu kapsamda yer alır.

Soru 5

Bir hastanede doktor hemşirelere verilen ücretler hangi gider türünde izlenebilir ?

Seçenekler

A

İşçi ücret ve giderleri

B

Memur ücret ve giderleri

C

Dışarıdan sağlanan fayda ve hizmetler

D

Finansman giderleri

E

Çeşitli giderler

Açıklama:

Giderlerin Sınıflandırılması

Memur Ücret ve Giderleri: İşletme faaliyetlerini yürütmek ve sağlık hizmetini gerçekleştirmek amacıyla çalıştırılan aylıklı yönetici, memur, büro personeli vb. için tahakkuk ettirilen her türlü tutarları kapsar. Özel hastanelerde ve kamu hastanelerinde kadrolu/sözleşmeli olarak çalışan ve beyaz yakalı olarak adlandırılan personel için yapılan harcamalar bu grupta yer almaktadır. Doktor, hemşire, yöneticiler ve idari memurlara verilen ücretler bu grupta yer almaktadır

Memur Ücret ve Giderleri: İşletme faaliyetlerini yürütmek ve sağlık hizmetini gerçekleştirmek amacıyla çalıştırılan aylıklı yönetici, memur, büro personeli vb. için tahakkuk ettirilen her türlü tutarları kapsar. Özel hastanelerde ve kamu hastanelerinde kadrolu/sözleşmeli olarak çalışan ve beyaz yakalı olarak adlandırılan personel için yapılan harcamalar bu grupta yer almaktadır. Doktor, hemşire, yöneticiler ve idari memurlara verilen ücretler bu grupta yer almaktadır

Soru 6

Laboratuvarda tam kan sayımı tetkiki için kullanılan malzeme gideri aşağıdakilerden hangisine örnek olarak verilebilir ?

Seçenekler

A

Değişken giderler

B

Sabit Giderler

C

Yarı sabit giderler

D

Endirekt giderler

E

Batık giderler

Açıklama:

Giderlerin sınıflandırılması

Değişken giderler, geçerli faaliyet aralığında faaliyet hacmindeki değişmelere bağlı olarak toplam bazda değişme gösteren maliyet türüdür. Toplam bazda, faaliyet

hacmindeki artış ve azalışa paralel olarak bu maliyetler artmakta ve azalmaktadır. Değişken maliyet için en önemli kıstas, hastanın hastaneye gelip hizmet alması ile bir

maliyetin artış gösterip göstermemesidir. Eğer bir maliyet, hastaya verilen hizmete bağlı olarak değişme gösteriyor ise, bu tür maliyetler, değişken niteliklidir. Bu bakımdan Laboratuvarda tam kan sayımı tetkiki için kullanılan malzeme gideri hasta sayısına göre değişeceğinden değişken gider olarak kabul edilir.

Değişken giderler, geçerli faaliyet aralığında faaliyet hacmindeki değişmelere bağlı olarak toplam bazda değişme gösteren maliyet türüdür. Toplam bazda, faaliyet

hacmindeki artış ve azalışa paralel olarak bu maliyetler artmakta ve azalmaktadır. Değişken maliyet için en önemli kıstas, hastanın hastaneye gelip hizmet alması ile bir

maliyetin artış gösterip göstermemesidir. Eğer bir maliyet, hastaya verilen hizmete bağlı olarak değişme gösteriyor ise, bu tür maliyetler, değişken niteliklidir. Bu bakımdan Laboratuvarda tam kan sayımı tetkiki için kullanılan malzeme gideri hasta sayısına göre değişeceğinden değişken gider olarak kabul edilir.

Soru 7

Bir kalp ameliyatında ve sonrasında yoğun bakımda kullanılan malzemeler aşağıdakilerden hangisine örnek olarak gösterilebilir ?

Seçenekler

A

Sabit giderler

B

Endirekt giderler

C

Direkt giderler

D

Yarı değişken giderler

E

Batık giderler

Açıklama:

Giderlerin sınıflandırılması

Direkt giderlerin en önemli özelliği, verilen hizmet ile doğrudan ilişkilendirilebilmesidir. Diğer bir ifade ile bu tür giderler, hizmet bazında kolaylıkla izlenebilir. Bu tür giderlerin ilgili hizmetin maliyetinde payı kolaylıkla hesaplanabilir. Kalp ameliyatında kullanılan malzemeler, doğrudan ilgili ameliyatın gideri olacaktır. Nedeni, bu malzemeler,

ilgili ameliyat yapılmasa kullanılmayacaktı ve böylece gider de oluşmayacaktı.

Direkt giderlerin en önemli özelliği, verilen hizmet ile doğrudan ilişkilendirilebilmesidir. Diğer bir ifade ile bu tür giderler, hizmet bazında kolaylıkla izlenebilir. Bu tür giderlerin ilgili hizmetin maliyetinde payı kolaylıkla hesaplanabilir. Kalp ameliyatında kullanılan malzemeler, doğrudan ilgili ameliyatın gideri olacaktır. Nedeni, bu malzemeler,

ilgili ameliyat yapılmasa kullanılmayacaktı ve böylece gider de oluşmayacaktı.

Soru 8

Bir hastanedeki ilaç giderleri için aşağıdakilerden hangisi doğrudur ?

Seçenekler

A

Değişken/Endirekt

B

Sabit/Direkt

C

Sabit/Endirekt

D

Değişken/Direkt

E

Yarı değişken/Endirekt

Açıklama:

Giderlerin Sınıflandırılması

Hem değişken hem de direkt giderler Yapılan işleme göre değişen ve hastaya doğrudan yüklenen giderlerdir. Bu bakımdan ilaç giderler hem değişken hem de direkt giderlerdir.

Hem değişken hem de direkt giderler Yapılan işleme göre değişen ve hastaya doğrudan yüklenen giderlerdir. Bu bakımdan ilaç giderler hem değişken hem de direkt giderlerdir.

Soru 9

İlaç ve sarf malzeme gideri ve hasta bazında MR ve tetkik giderleri karar verme amaçlı kullanımına göre hangi gider türü olarak kabul edilebilir ?

Seçenekler

A

Ek maliyetler

B

Fırsat maliyeti

C

Batık maliyetler

D

Kaçınabilir maliyetler

E

Alternatif maliyet

Açıklama:

Giderlerin Sınıflandırılması

Ek Maliyetler, farklı seçenekler arasında seçim yapılması nedeni ile seçeneklerin maliyetleri arasında ortaya çıkan fark, ek maliyettir. İlaç ve sarf malzeme gideri ve

hasta bazında MR ve tetkik giderleri gibi değişken giderler, ek maliyetlere örnek olarak verilebilir

Ek Maliyetler, farklı seçenekler arasında seçim yapılması nedeni ile seçeneklerin maliyetleri arasında ortaya çıkan fark, ek maliyettir. İlaç ve sarf malzeme gideri ve

hasta bazında MR ve tetkik giderleri gibi değişken giderler, ek maliyetlere örnek olarak verilebilir

Soru 10

Aşağıdakilerden hangisi maliyetlerin karar verme amaçlı kullanımına göre yapılacak sınıflandırma grubu dışında kalır ?

Seçenekler

A

Geçerli Maliyet

B

Batık Maliyet

C

Kontrol Edilen (Edilemeyen) Maliyet

D

Kaçınılan (Kaçınılamayan) Maliyet

E

Endirekt giderler

Açıklama:

Giderlerin Sınıflandırılması

Karar Verme Amaçlı Kullanımına Göre giderler

Geçerli Maliyet

Batık Maliyet

Kontrol Edilen (Edilemeyen) Maliyet

Kaçınılan (Kaçınılamayan) Maliyet

Nakit Çıkışı Gerektirmeyen Giderler

olarak sınıflandırılır.

Karar Verme Amaçlı Kullanımına Göre giderler

Geçerli Maliyet

Batık Maliyet

Kontrol Edilen (Edilemeyen) Maliyet

Kaçınılan (Kaçınılamayan) Maliyet

Nakit Çıkışı Gerektirmeyen Giderler

olarak sınıflandırılır.

Soru 11

Aşağıdakilerden hangisi maliyet muhasebesinin terminolojisini oluşturan gider türlerinden birisi değildir?

Seçenekler

A

Hizmet maliyetini oluşturan giderler

B

Hizmet ile ilişkilendirilmesine göre giderler

C

Faaliyet hacmine göre giderler

D

Fonksiyon esasına göre giderler

E

Çeşit esasına göre gider

Açıklama:

Giderler ve Maliyetler

Maliyet muhasebesinin terminolojisini oluşturan gider türleri:

Maliyet muhasebesinin terminolojisini oluşturan gider türleri:

- Hizmet maliyetini oluşturan giderler

- Hizmet ile ilişkilendirilmesine göre giderler

- Dağıtım esasına göre giderler

- Fonksiyon esasına göre giderler

- Çeşit esasına göre gider

Soru 12

Maliyet muhasebesi terminolojisinde kullanılan harcama kavramı ile ilgili olarak aşağıdakilerden hangisi yanlıştır?

Seçenekler

A

Belirli bir varlık edinmek için yapılan ya da yapılacak olan ödemeleri ifade etmektedir

B

İşletmenin faaliyetlerinde kullanmak üzere bir varlığın peşin olarak veya borçlanarak satın almasının karşılığıdır

C

Harcamanın oluşması için bir varlığın peşin olarak satın alınması şartı vardır

D

Varlıklar, işletmeye gelecekte fayda sağlayacağı düşüncesi ile satın alındıklarından, harcama karşılığında gelecekte fayda sağlama beklentisi vardır

E

Bir hastanede, satın alınan ilaç ve sarf malzemesi için yapılan veya yapılacak olan ödemedir

Açıklama:

Harcama-Gider-Maliyet Arasındaki İlişki

Maliyet muhasebesi terminolojisinde kullanılan harcama kavramı:

Maliyet muhasebesi terminolojisinde kullanılan harcama kavramı:

- Belirli bir varlık edinmek için yapılan ya da yapılacak olan ödemeleri ifade etmektedir

- İşletmenin faaliyetlerinde kullanmak üzere bir varlığın peşin olarak veya borçlanarak satın almasının karşılığı harcamadır

- Harcamanın oluşması için bir varlığın peşin olarak satın alınması şartı yoktur

- Varlıklar, işletmeye gelecekte fayda sağlayacağı düşüncesi ile satın alındıklarından, harcama karşılığında gelecekte fayda sağlama beklentisi de vardır

- Bir hastanede, satın alınan ilaç ve sarf malzemesi için yapılan veya yapılacak olan ödeme, harcamadır.

Soru 13

Bir sağlık kurumunda hastaya yönelik olarak verilen hizmet giderlerinin toplamına verilen ad aşağıdakilerden hangisidir?

Seçenekler

A

Toplam gider

B

Harcama

C

Masraf

D

Maliyet

E

Tüketim

Açıklama:

Harcama-Gider-Maliyet Arasındaki İlişki

Maliyet: Bir sağlık kurumunda hastaya yönelik olarak verilen hizmet giderlerinin toplamına verilen addır.

Maliyet: Bir sağlık kurumunda hastaya yönelik olarak verilen hizmet giderlerinin toplamına verilen addır.

Soru 14

Klinik veya laboratuvar depolarında 10.000 TL’lik ilaç ve sarf malzemesinin 8.500 TL’si hastaya verilen hizmet için kullanılmıştır. Depoda 1.000 TL’lik ilaç ve sarf malzemesi stoku kalmıştır. Saklama kurallarına uyulmaması nedeni ile kullanılamaz olduğu belirlenen 500 TL’lik kısım için aşağıdaki tanımlardan hangisi uygundur?

Seçenekler

A

Gider

B

Zarar

C

Maliyet

D

Harcama

E

Masraf

Açıklama:

Harcama-Gider-Maliyet Arasındaki İlişki

Klinik veya laboratuvar depolarında 10.000 TL’lik ilaç ve sarf malzemesinin 8.500 TL’si hastaya verilen hizmet için kullanılmıştır. Depoda 1.000 TL’lik ilaç ve sarf malzemesi stoku kalmıştır. Saklama kurallarına uyulmaması nedeni ile kullanılamaz olduğu belirlenen 500 TL’lik kısım Zarar olarak ifade edilir.

Klinik veya laboratuvar depolarında 10.000 TL’lik ilaç ve sarf malzemesinin 8.500 TL’si hastaya verilen hizmet için kullanılmıştır. Depoda 1.000 TL’lik ilaç ve sarf malzemesi stoku kalmıştır. Saklama kurallarına uyulmaması nedeni ile kullanılamaz olduğu belirlenen 500 TL’lik kısım Zarar olarak ifade edilir.

Soru 15

Hastane işletmelerinde herhangi bir bilim dalı altında bağımsız olarak yürütülen poliklinik, klinik, ameliyathane, doğumhane, yoğun bakım, klinik laboratuvarları, tedavi üniteleri ve eğitim hizmeti üretimi birimleri, hastane işletmelerinde hangi gider yerleri kapsamındaki hizmetlerdir?

Seçenekler

A

Esas hizmet gider yerleri

B

Esasa yardımcı hizmet gider yerleri

C

Yardımcı gider yerleri

D

Yatırım gider yerleri

E

Hizmet yerleri yönetimi gider yerleri

Açıklama:

GİDER YERLERİ

Hastane İşletmelerinde Gider Yerleri:

Hastane İşletmelerinde Gider Yerleri:

- Esas hizmet gider yerleri

- Esasa yardımcı hizmet gider yerleri

- Yardımcı gider yerleri

- Yatırım gider yerleri

- Hizmet yerleri yönetimi gider yerleri

- Araştırma ve geliştirme gider yerleri

- Pazarlama satış ve dağıtım gider yerleri

- Genel yönetim gider yerleri

Soru 16

Aşağıdakilerden hangisi faaliyet hacmine göre maliyetlerden birisi değildir?

Seçenekler

A

Değişken Maliyetler

B

Sabit Maliyetler

C

Yarı sabit Maliyetler

D

Yarı değişken Maliyetler

E

Toplam Maliyetler

Açıklama:

Faaliyet Hacmine Göre Gider Türleri

Faaliyet hacmine göre maliyetler:

Faaliyet hacmine göre maliyetler:

- Değişken Maliyetler

- Sabit Maliyetler

- Yarı sabit - Yarı değişken Maliyetler

Soru 17

Geçerli faaliyet hacmi aralığında faaliyet hacmindeki artış veya azalışlardan etkilenmeyen, genel olarak ihtiyaç duyulmadan satın alınan kaynakların kullanımı ile ortaya çıkan maliyetler olarak tanımlanan ifade aşağıdakilerden hangisidir?

Seçenekler

A

Değişken Maliyetler

B

Sabit Maliyetler

C

Yarı sabit Maliyetler

D

Yarı değişken Maliyetler

E

Toplam Maliyetler

Açıklama:

Sabit Maliyetler

Sabit Maliyetler: Geçerli faaliyet hacmi aralığında faaliyet hacmindeki artış veya azalışlardan etkilenmeyen, genel olarak ihtiyaç duyulmadan satın alınan kaynakların kullanımı ile ortaya çıkan maliyetlerdir.

Sabit Maliyetler: Geçerli faaliyet hacmi aralığında faaliyet hacmindeki artış veya azalışlardan etkilenmeyen, genel olarak ihtiyaç duyulmadan satın alınan kaynakların kullanımı ile ortaya çıkan maliyetlerdir.

Soru 18

Değişken maliyetlerle ilgili olarak aşağıdakilerden hangisi yanlıştır?

Seçenekler

A

Tetkik sayısı (faaliyet hacmi) arttıkça değişken maliyetler de artmaktadır

B

Toplamda faaliyet hacmindeki değişmelere paralel olarak değişen toplam değişken maliyetler, faaliyet hacmi başına değişme göstermemektedir

C

Değişken maliyetler, ihtiyaç duyulduğu zaman tedarik edilen kaynakların kullanılması ile ortaya çıkmaktadır

D

Değişken maliyetler, kapasite artırmaya yönelik maliyetlerdir

E

Her ilave faaliyet hacminde, birim değişken gider, sabit kalmaktadır

Açıklama:

Değişken Maliyetler

Değişken maliyetlerle ilgili olarak:

Değişken maliyetlerle ilgili olarak:

- Tetkik sayısı (faaliyet hacmi) arttıkça değişken maliyetler de artmaktadır

- Toplamda faaliyet hacmindeki değişmelere paralel olarak değişen toplam değişken maliyetler, faaliyet hacmi başına değişme göstermemektedir

- Değişken maliyetler, ihtiyaç duyulduğu zaman tedarik edilen kaynakların kullanılması ile ortaya çıkmaktadır

- Değişken maliyetler, kapasite artırmaya yönelik maliyetler değildir

- Her ilave faaliyet hacminde, birim değişken gider, sabit kalmaktadır

Soru 19

Hastane binasının kirası, sigorta giderleri, yöneticinin maaşları ve reklâm giderleri gibi giderler hangi maliyeti oluşturan giderlere örnek olarak verilebilir?

Seçenekler

A

Değişken Maliyetler

B

Sabit Maliyetler

C

Yarı sabit Maliyetler

D

Yarı değişken Maliyetler

E

Toplam Maliyetler

Açıklama:

Sabit Maliyetler

Sabit Maliyetler: Hastane binasının kirası, sigorta giderleri, yöneticinin maaşları ve reklâm giderleri gibi giderler örnek olarak verilebilir.

Sabit Maliyetler: Hastane binasının kirası, sigorta giderleri, yöneticinin maaşları ve reklâm giderleri gibi giderler örnek olarak verilebilir.

Soru 20

Yukarıdaki şekle göre, hasta sayısındaki artış ya da azalışın aylık giderde herhangi bir değişmeye neden olmayan, hiç hasta gelmese de aylık 20.000 TL olarak gerçekleşen gider aşağıdakilerden hangisidir?

Yukarıdaki şekle göre, hasta sayısındaki artış ya da azalışın aylık giderde herhangi bir değişmeye neden olmayan, hiç hasta gelmese de aylık 20.000 TL olarak gerçekleşen gider aşağıdakilerden hangisidir?Seçenekler

A

Toplam Maliyetler

B

Değişken Maliyetler

C

Sabit Maliyetler

D

Yarı sabit Maliyetler

E

Yarı değişken Maliyetler

Açıklama:

Sabit Maliyetler

Şekle göre, hasta sayısındaki artış ya da azalışın aylık giderde herhangi bir değişmeye neden olmayan, hiç hasta gelmese de aylık 20.000 TL olarak gerçekleşen gider Sabit Maliyettir.

Şekle göre, hasta sayısındaki artış ya da azalışın aylık giderde herhangi bir değişmeye neden olmayan, hiç hasta gelmese de aylık 20.000 TL olarak gerçekleşen gider Sabit Maliyettir.

Soru 21

I. Rekabetin yoğunlaşması

II. Tekel piyasanın rekabetçi piyasaya dönüşmesi

III. İşletmelerin fiyatları kendilerinin belirlemeleri

IV. İşletmelerin devamlılığını sağlama istekleri

Yukarıdaki ifadelerden hangileri sağlık işletmelerine yönelik maliyet muhasebesi çalışmalarının giderek önem kazanmasının sebeplerindendir?

II. Tekel piyasanın rekabetçi piyasaya dönüşmesi

III. İşletmelerin fiyatları kendilerinin belirlemeleri

IV. İşletmelerin devamlılığını sağlama istekleri

Yukarıdaki ifadelerden hangileri sağlık işletmelerine yönelik maliyet muhasebesi çalışmalarının giderek önem kazanmasının sebeplerindendir?

Seçenekler

A

I ve II

B

II ve III

C

III ve IV

D

I, II ve III

E

I, II ve IV

Açıklama:

Sağlık işletmelerine yönelik maliyet muhasebesi çalışmaları, üretim işletmeleri için yapılan çalışmalara oranla yok denecek kadar azdır. Neden üretim işletmelerinde maliyet muhasebesi daha çok çalışılmıştır sorusuna, üretim işletmelerinin sayı, kapsam ve rekabet gibi faktörler nedeni ile maliyet bilgilerine daha fazla ihtiyaç duyması cevap olarak verilebilir. Rekabetin sağlık işletmelerinde de yoğunlaşması (I), tekel piyasanın rekabetçi piyasaya dönüşmesi (II) ve fiyatın da kanun koyucu tarafından belirlendiği bir ortamda maliyet, kâr elde etmek ve işletmenin devamlılığını sağlamak açısından anlaşılması, hesaplanması ve yönetilmesi gereken bir kavram haline gelmiştir (IV). Buna göre III’te belirtilen “İşletmelerin fiyatları kendilerinin belirlemeleri” ifadesi sağlık işletmelerine yönelik maliyet muhasebesi çalışmalarının giderek önem kazanmasının sebeplerinden biri değildir, çünkü sağlık alanında fiyat kanun koyucu tarafından belirlenir. Böylece, I, II ve IV sağlık işletmelerine yönelik maliyet muhasebesi çalışmalarının giderek önem kazanmasının sebeplerinden olur. Doğru cevap E’dir.

Soru 22

Belirli bir zaman diliminde varlıkların kullanılan ve tüketilen kısmının parasal değerine ne ad verilir?

Seçenekler

A

Gider

B

Harcama

C

Zarar

D

Amortisman tutarı

E

Maliyet

Açıklama:

Gider, belirli bir zaman diliminde varlıkların kullanılan ve tüketilen kısmının parasal değeridir. Doğru cevap A’dır.

Soru 23

Bir sağlık kurumunda hastaya yönelik olarak verilen hizmet ______________ toplamı, _____________ olarak tanımlanmaktadır.

Yukarıdaki cümlede boş bırakılan yerleri aşağıdakilerden hangisi sırasıyla ve doğru olarak tamamlar?

Yukarıdaki cümlede boş bırakılan yerleri aşağıdakilerden hangisi sırasıyla ve doğru olarak tamamlar?

Seçenekler

A

harcamaların/gider

B

giderlerinin/harcama

C

maliyetlerinin/gider

D

giderlerinin/maliyet

E

harcamalarının/maliyet

Açıklama:

Bir sağlık kurumunda hastaya yönelik olarak verilen hizmet giderlerinin toplamı, maliyet olarak tanımlanmaktadır. Doğru cevap D’dir.

Soru 24

I. Hizmet alan hastaya tedavi ve otelcilik hizmetlerin üretildiği ve sunulduğu birimlerdir.

II. Gider yeri hastaya doğrudan hizmet verilmesi için oluşturulan tüm birimleri ifade etmektedir.

III. Gider yerleri kapsamında sadece poliklinik veya klinikler yer almaz

IV. Hastane yönetimi ve başhekimlik gibi idari merkezler de gider yeri kapsamındadır.

Yukarıdaki sağlık işletmelerinde gider yerleri ile ilgili ifadelerden hangisi doğrudur?

II. Gider yeri hastaya doğrudan hizmet verilmesi için oluşturulan tüm birimleri ifade etmektedir.

III. Gider yerleri kapsamında sadece poliklinik veya klinikler yer almaz

IV. Hastane yönetimi ve başhekimlik gibi idari merkezler de gider yeri kapsamındadır.

Yukarıdaki sağlık işletmelerinde gider yerleri ile ilgili ifadelerden hangisi doğrudur?

Seçenekler

A

I ve II

B

II ve III

C

III ve IV

D

I, II ve III

E

I, III ve IV

Açıklama:

Gider yerleri, hastaneden hizmet alan hastaya tedavi ve otelcilik hizmetlerin üretildiği ve sunulduğu birimlerdir. Buna göre I doğru olur. Gider yerleri kapsamında sadece poliklinik veya klinikler yer almaz. Buna göre III de doğru olur. Hastane yönetimi ve başhekimlik gibi idari merkezler de gider yeri kapsamındadır. Buna göre IV de doğru olur. Bir sağlık işletmesinde gider yeri ile hastaya doğrudan ve dolaylı olarak hizmet verilmesi için oluşturulan tüm birimler ifade edilmektedir. Buna göre II doğru olmaz. Böylece, I, III ve IV doğru olur. Doğru cevap E’dir.

Soru 25

Bir hastane işletmesinde yapılmakta olan bir tesis veya bina aşağıdaki gider yerleri gruplarından hangisinde yer alır?

Seçenekler

A

Yardımcı

B

Yatırım

C

Hizmet yerleri yönetimi

D

Genel yönetim

E

Esasa yardımcı hizmet

Açıklama:

Yatırım Gider Yerleri: Hastanede, yeni yatırımların yapılması ile oluşan birimdir. Örneğin hastane işletmelerinde yapılmakta olan herhangi bir tesis veya bina (S: 24, Tablo 2.1). Doğru cevap B’dir.

Soru 26

Bir hastanede hem çalışanların hem de hastaların faydalandıkları birimler aşağıdaki gider yerleri gruplarından hangisinde yer alır?

Seçenekler

A

Esas hizmet

B

Esasa yardımcı hizmet

C

Yardımcı

D

Hizmet yerleri yönetimi

E

Pazarlama satış ve dağıtım

Açıklama:

Yardımcı Gider Yerleri: Hastanede hem çalışanların hem de hastaların faydalandıkları birimlerdir. Örneğin hasta kabul, merkezi sterilizasyon, teknik bakım, onarım merkezi, çamaşırhane ve yemekhane (S: 24, Tablo 2.1). Doğru cevap C’dir.

Soru 27

I. İştirak payı ve aidat giderleri

II. Gaz, bakım ve onarım giderleri

III. Sigorta giderleri

IV. Kira giderleri

Yukarıdakilerden hangileri çeşit esasına göre gider türleri sınıflandırmasında çeşitli giderler kapsamında yer alır?

II. Gaz, bakım ve onarım giderleri

III. Sigorta giderleri

IV. Kira giderleri

Yukarıdakilerden hangileri çeşit esasına göre gider türleri sınıflandırmasında çeşitli giderler kapsamında yer alır?

Seçenekler

A

I ve II

B

I ve III

C

III ve IV

D

I, II ve III

E

I, III ve IV

Açıklama:

Çeşitli Giderler: İlk madde ve malzeme giderleri, işçi ücret ve giderleri, memur ücret ve giderleri, dışarıdan sağlanan fayda ve hizmetler, vergi, resim ve harçlar, amortismanlar ve tükenme payları, finansman giderleri dışında, işletme faaliyetlerini sürdürmek için yapılması gerekli olan giderleri kapsar. Hastanelerin sigorta giderleri (III), kira giderleri (IV), yolluk giderleri, dava icra ve noter giderleri, iştirak payı ve aidat giderleri (I), çeşitli giderler gibi giderler bu grupta yer alır. Buna göre I, III ve IV çeşit esasına göre gider türleri sınıflandırmasında çeşitli giderler kapsamında yer alır. Doğru cevap E’dir.

Soru 28

I. Toplam değişken maliyet, hastaya verilen hizmetteki değişmelere paralel olarak değişirler.

II. Hasta başına birim değişken maliyetler, değişme göstermez.

III. Birim başına sabit maliyetler, hasta sayısındaki değişmelerde etkilenmezler.

IV. Toplam sabit maliyetler, hasta sayısındaki değişmelerde etkilenmezler.

Yukarıdaki değişken ve sabit maliyetlerin özellikleri ile ilgili ifadelerden hangileri doğrudur?

II. Hasta başına birim değişken maliyetler, değişme göstermez.

III. Birim başına sabit maliyetler, hasta sayısındaki değişmelerde etkilenmezler.

IV. Toplam sabit maliyetler, hasta sayısındaki değişmelerde etkilenmezler.

Yukarıdaki değişken ve sabit maliyetlerin özellikleri ile ilgili ifadelerden hangileri doğrudur?

Seçenekler

A

I ve II

B

I ve IV

C

III ve IV

D

I, II ve III

E

I, II ve IV

Açıklama:

Değişken ve Sabit Maliyetlerin Özellikleri (S: 30, Şekil 2.6):

Böylece I, II ve IV doğru olur. Doğru cevap E’dir.

- Toplam değişken maliyet, hastaya verilen hizmetteki değişmelere paralel olarak değişirler. Buna göre I doğru olur.

- Birim değişken maliyet, hasta sayısındaki değişmelerde etkilenmezler. Hasta başına birim değişken maliyetler, değişme göstermez. Buna göre II doğru olur.

- Toplam sabit maliyetler, hasta sayısındaki değişmelerde etkilenmezler. Buna göre IV doğru olur.

- Birim başına sabit maliyetler, hasta sayısındaki artışa (azalışa) bağlı olarak azalır (artar). Buna göre III yanlış olur.

Böylece I, II ve IV doğru olur. Doğru cevap E’dir.

Soru 29

I. Geçerli maliyet

II. Batık maliyet

III. Pazarlama satış ve dağıtım giderleri

IV. Nakit çıkışı gerektirmeyen giderler

Yukarıdakilerden hangileri karar verme amaçlı kullanımına göre gider türlerindendir?

II. Batık maliyet

III. Pazarlama satış ve dağıtım giderleri

IV. Nakit çıkışı gerektirmeyen giderler

Yukarıdakilerden hangileri karar verme amaçlı kullanımına göre gider türlerindendir?

Seçenekler

A

I ve II

B

I ve IV

C

III ve IV

D

I, II ve III

E

I, II ve IV

Açıklama:

Karar Verme Amaçlı Kullanımına Göre Gider Türleri: Maliyet ve yönetim muhasebesinin birbiri ile içi içe geçen bir yapısı vardır. Maliyet muhasebesi sistemi yöneticilere verdikleri kararlar için maliyet verileri sunmaktadır. Yöneticilerin alacakları kararlarda kullandıkları bu maliyet verileri iki temel grupta sınıflandırılmaktadır:

- Geçerli maliyetler (I)

- Ek maliyetler

- Fırsat maliyeti

- Batık maliyet (II)

- Kontrol edilebilirlik açısından maliyetler

- Kaçınılabilir maliyetler

- Nakit çıkışı gerektirmeyen giderler (IV) (S: 34, Şekil 2.12).

Soru 30

I. İşçi ücret ve giderleri

II. İlk madde ve malzeme giderleri

III. Hastanenin tanıtım faaliyetlerinin giderleri

IV. Amortismanlar ve tükenme payları

V. Personel işlerini kapsayan muhasebe servisi giderleri

Yukarıdakilerden hangileri fonksiyon esasına göre gider türlerinden hizmet giderleri altında yer alır?

II. İlk madde ve malzeme giderleri

III. Hastanenin tanıtım faaliyetlerinin giderleri

IV. Amortismanlar ve tükenme payları

V. Personel işlerini kapsayan muhasebe servisi giderleri

Yukarıdakilerden hangileri fonksiyon esasına göre gider türlerinden hizmet giderleri altında yer alır?

Seçenekler

A

I, II ve III

B

I, II ve IV

C

II, III ve IV

D

II, IV ve V

E

III, IV ve V

Açıklama:

Hizmet giderleri, hastanede hastaya verilen hizmetlerin karşılığında katlanılan fedakârlıkların parasal karşılığıdır. Ancak içinde çok sayıda ve türde gider bulunmaktadır. Hizmet üretim maliyetini oluşturan giderler arasında ilk madde ve malzeme giderleri (II), işçi ücret ve giderleri (I), memur ücret ve giderleri, dışarıdan sağlanan fayda ve hizmetler, çeşitli giderler, vergi, resim ve harçlar, amortismanlar ve tükenme payları (IV) ve finansman giderleri yer almaktadır. Buna göre I, II ve IV fonksiyon esasına göre gider türlerinden hizmet giderleri altında yer alır. Doğru cevap B’dir.

Ünite 3

Soru 1

1. Doğrudan hasta kabul eden ve bu nedenle kâr merkezi olarak da tanımlanan gider yerleridir.

2. doğrudan hasta kabul etmeyen, hasta kabul eden merkezlere hizmet veren gider yerlerinden oluşur

3. Hastanede tüm birimlere hizmet veren gider yerleridir

a. esas hizmet gider yerleri

b. yardımcı hizmet giderleri

c. esasa yardımcı hizmet gider yeri

Yukarıda verilen tanımlar hangi gider yerleri ile eşleştirilebilir ?

2. doğrudan hasta kabul etmeyen, hasta kabul eden merkezlere hizmet veren gider yerlerinden oluşur

3. Hastanede tüm birimlere hizmet veren gider yerleridir

a. esas hizmet gider yerleri

b. yardımcı hizmet giderleri

c. esasa yardımcı hizmet gider yeri

Yukarıda verilen tanımlar hangi gider yerleri ile eşleştirilebilir ?

Seçenekler

A

1-a, 2-b,3-c

B

1-b, 2-a,3-c

C

1-c, 2-b, 3-a

D

1-a, 2-c, 3-b

E

1-b, 2-c, 3-a

Açıklama:

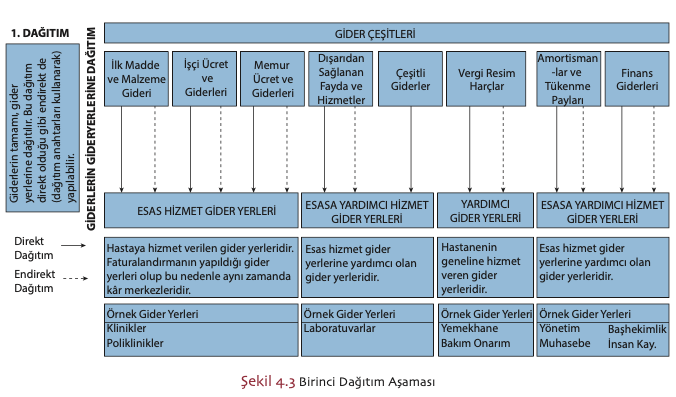

GİDER ÇEŞİTLERİ VE GİDER YERLERİNİN BELİRLENMESİ

1. Doğrudan hasta kabul eden ve bu nedenle kâr merkezi olarak da tanımlanan gider yerlerine esas hizmet gider yerleri adı verilir.

2. Esasa yardımcı hizmet gider yerleri doğrudan hasta kabul etmeyen, hasta kabul eden merkezlere hizmet veren gider yerlerinden oluşan gider yerine esasa yardımcı hizmet gider yeri adı verilir.

3. Hastanede tüm birimlere hizmet veren gider yerleri yardımcı hizmet giderleri adı verilir.

1. Doğrudan hasta kabul eden ve bu nedenle kâr merkezi olarak da tanımlanan gider yerlerine esas hizmet gider yerleri adı verilir.

2. Esasa yardımcı hizmet gider yerleri doğrudan hasta kabul etmeyen, hasta kabul eden merkezlere hizmet veren gider yerlerinden oluşan gider yerine esasa yardımcı hizmet gider yeri adı verilir.

3. Hastanede tüm birimlere hizmet veren gider yerleri yardımcı hizmet giderleri adı verilir.

Soru 2

Aşağıdakilerden hangisi esasa yardımcı gider yerleri arasında yer almaz ?

Seçenekler

A

Ameliyathane

B

Acil servis

C

Yenidoğan Yoğun Bakım Ünitesi

D

Fizik Tedavi Laboratuvarı

E

Radyoloji Hizmetleri

Açıklama:

GİDER ÇEŞİTLERİ VE GİDER YERLERİNİN BELİRLENMESİ

Esasa yardımcı hizmet gider yerleri doğrudan hasta kabul etmeyen, hasta kabul eden merkezlere hizmet veren gider yerlerinden oluşur. Hastanelerde genel olarak ameliyathane, laboratuvarlar, görüntüleme birimleri ve yoğun bakım birimleri esasa yardımcı gider yerlerinin altında toplanmaktadır. Bu durumda acil servis esas hizmet gider yeri sınıfında yer alır.

Esasa yardımcı hizmet gider yerleri doğrudan hasta kabul etmeyen, hasta kabul eden merkezlere hizmet veren gider yerlerinden oluşur. Hastanelerde genel olarak ameliyathane, laboratuvarlar, görüntüleme birimleri ve yoğun bakım birimleri esasa yardımcı gider yerlerinin altında toplanmaktadır. Bu durumda acil servis esas hizmet gider yeri sınıfında yer alır.

Soru 3

Bir hastanede ameliyathane aşağıda yer alan gider merkezlerinden hangisinin altında sınıflandırılabilir ?

Seçenekler

A

Esas hizmet gider yeri

B

Esasa yardımcı hizmet gider yeri

C

yardımcı hizmet gider yeri

D

yönetim gider yeri

E

teknik destek gider yeri

Açıklama:

GİDER ÇEŞİTLERİ VE GİDER YERLERİNİN BELİRLENMESİ

Esasa yardımcı hizmet gider yerleri doğrudan hasta kabul etmeyen, hasta kabul eden merkezlere hizmet veren gider yerlerinden oluşur. Hastanelerde genel olarak ameliyathane, laboratuvarlar, görüntüleme

birimleri ve yoğun bakım birimleri esasa yardımcı gider yerlerinin altında toplanmaktadır.

Esasa yardımcı hizmet gider yerleri doğrudan hasta kabul etmeyen, hasta kabul eden merkezlere hizmet veren gider yerlerinden oluşur. Hastanelerde genel olarak ameliyathane, laboratuvarlar, görüntüleme

birimleri ve yoğun bakım birimleri esasa yardımcı gider yerlerinin altında toplanmaktadır.

Soru 4

Aşağıdakilerden hangisi gider yeri sınıflandırmasında değişmez kurallar arasında yer almaz ?

Seçenekler

A

Yönetim, faturalandırma, muhasebe, anlaşmalı kurumlar ve pazarlama gibi

faaliyetlerin gerçekleştirildiği gider yerleri yönetim gider yerleri altında toplanmalıdır.

faaliyetlerin gerçekleştirildiği gider yerleri yönetim gider yerleri altında toplanmalıdır.

B

Esas hizmet gider yerlerinin ortak kullandığı hizmetler varsa, bu tür hizmetler esasa yardımcı gider yerinde gösterilmelidir.

C

Hasta kabul eden birimler, esas hizmet gider yeri altında toplanmalıdır.

D

Cerrahi birimlerde poliklinik, klinik, ameliyathane ve yoğun bakım kendine ait ise, bunların tamamı esasa yardımcı hizmet gider yerinde gösterilir.

E

Esas, esasa yardımcı, yönetim ve muhasebe tarafından kısmen veya tamamen ortak kullanılan

gider yerleri (yemekhane, bilgi işlem, bakım ve onarım) yardımcı gider yerinde gösterilmelidir.

gider yerleri (yemekhane, bilgi işlem, bakım ve onarım) yardımcı gider yerinde gösterilmelidir.

Açıklama:

GİDER ÇEŞİTLERİ VE GİDERYERLERİNİN BELİRLENMESİ

Cerrahi birimlerde poliklinik, klinik, ameliyathane ve yoğun bakım kendine ait ise, bunların

tamamı esas hizmet gider yerinde gösterilir. Ancak, ameliyathane ve yoğun bakım gibi birimler, tüm cerrahi birimler tarafından ortak kullanılıyor ise, esasa yardımcı gider yerinde gösterilmelidir.

Cerrahi birimlerde poliklinik, klinik, ameliyathane ve yoğun bakım kendine ait ise, bunların

tamamı esas hizmet gider yerinde gösterilir. Ancak, ameliyathane ve yoğun bakım gibi birimler, tüm cerrahi birimler tarafından ortak kullanılıyor ise, esasa yardımcı gider yerinde gösterilmelidir.

Soru 5

Önceden saptanmış maliyet yöntemlerinin uygulanması halinde fiili giderler ile önceden saptanmış giderler arasındaki farkların kaydedildiği hesaplara ne ad verilir ?

Seçenekler

A

Yansıtma hesapları

B

Fark hesapları

C

Nazım hesaplar

D

Düzenleyici hesaplar

E

Sonuç hesapları

Açıklama:

7/A SEÇENEĞİNDE MALİYET HESAPLARI

Bu hesaplar, önceden saptanmış maliyet yöntemlerinin uygulanması halinde fiili giderler ile önceden saptanmış giderler arasındaki farkların kaydedildiği hesaplardır.

Bu hesaplar, önceden saptanmış maliyet yöntemlerinin uygulanması halinde fiili giderler ile önceden saptanmış giderler arasındaki farkların kaydedildiği hesaplardır.

Soru 6

Hizmet Üretim Maliyeti Fark Hesapları dönemsonunda hangi hesaba aktarılarak kapatılmaktadır ?

Seçenekler

A

Hizmet üretim maliyeti

B

Hizmet üretim maliyeti yansıtma

C

Satılan hizmet maliyeti

D

Dönem karı veya zararı

E

İlk madde ve malzeme giderleri

Açıklama:

7/A SEÇENEĞİNDE MALİYET HESAPLARI

Hizmet Üretim Maliyeti Fark Hesapları; Hizmet üretim maliyetlerinin fiili tutarları ile önceden saptanmış hizmet üretim maliyeti arasındaki olumlu veya olumsuz farkların izlendiği hesaptır. Olumsuz farklar hesabın borcuna, olumlu farklar

hesabın alacağına kaydedilir. Dönem sonlarında bu hesap 622 Satılan Hizmet Maliyeti hesabına aktarılarak kapatılır.

Hizmet Üretim Maliyeti Fark Hesapları; Hizmet üretim maliyetlerinin fiili tutarları ile önceden saptanmış hizmet üretim maliyeti arasındaki olumlu veya olumsuz farkların izlendiği hesaptır. Olumsuz farklar hesabın borcuna, olumlu farklar

hesabın alacağına kaydedilir. Dönem sonlarında bu hesap 622 Satılan Hizmet Maliyeti hesabına aktarılarak kapatılır.

Soru 7

Bir hastanede 770 GENEL YÖNETİM GİDERLERİ hangi hesaba devredilerek kapatılır ?

Seçenekler

A

771 Genel Yönetim Giderleri Yansıtma

B

772 Genel Yönetim Gider Farkları

C

740 Hizmet Üretim Maliyeti

D

622 Satılan Hizmet Maliyeti

E

690 Dönem karı veya zararı

Açıklama:

7/A SEÇENEĞİNDE MALİYET HESAPLARI

770 Genel Yönetim Giderleri Hesabı: Bir işletmenin yönetim fonksiyonları, işletme politikasının tayini, organizasyon ve kadro kuruluşu, büro hizmetleri, kamu ilişkileri, güvenlik, hukuk işleri, personel işleri, kredi ve tahsilatı da kapsayan muhasebe ve mali işler servislerin giderleri bu hesaba borç kaydedilir. Dönem sonlarında bu hesap, 771 Genel Yönetim Giderleri Yansıtma hesabı ile karşılaştırılarak kapatılır.

770 Genel Yönetim Giderleri Hesabı: Bir işletmenin yönetim fonksiyonları, işletme politikasının tayini, organizasyon ve kadro kuruluşu, büro hizmetleri, kamu ilişkileri, güvenlik, hukuk işleri, personel işleri, kredi ve tahsilatı da kapsayan muhasebe ve mali işler servislerin giderleri bu hesaba borç kaydedilir. Dönem sonlarında bu hesap, 771 Genel Yönetim Giderleri Yansıtma hesabı ile karşılaştırılarak kapatılır.

Soru 8

Bir tıbbi birimde ilaçlar ve farmakolojik ürünlerin kullanılmasına yönelik olarak yapılacak muhasebe kaydında hangi hesap borçlu olarak kaydedilecektir ?

Seçenekler

A

İlk madde ve malzeme

B

Hizmet Üretim Maliyeti

C

Hizmet Üretim Maliyetleri Farkı

D

Satılan Hizmet Maliyeti

E

Hizmet Üretim Maliyetleri Yansıma

Açıklama:

HİZMET ÜRETİM MALİYETİ HESAPLARININ İŞLEYİŞİ

Satın alınan bir ilk madde ve malzeme türü tüketilmesi halinde 740 kodlu hesaplara aktarılmalıdır. Bu durumda yapılacak muhasebe kaydında HİZMET ÜRETİM MALİYETİ HESABI BORÇLU; 150 İLK MADDE VE MALZEME HESABI ALACAKLI olarak kaydedilecektir

Satın alınan bir ilk madde ve malzeme türü tüketilmesi halinde 740 kodlu hesaplara aktarılmalıdır. Bu durumda yapılacak muhasebe kaydında HİZMET ÜRETİM MALİYETİ HESABI BORÇLU; 150 İLK MADDE VE MALZEME HESABI ALACAKLI olarak kaydedilecektir

Soru 9

7/B seçeneğine göre hastane işletmelerinde dönem sonlarında 799 Üretim Maliyet hesabı hangi hesaba devredilerek kapatılır ?

Seçenekler

A

Satılan hizmet maliyeti

B

Gider çeşitleri yansıtma hesabı

C

İlk madde ve malzeme giderleri

D

Dönem karı veya zararı hesabı

E

Hizmet Üretim Maliyetleri Farkı

Açıklama:

HİZMET ÜRETİM MALİYETİ HESAPLARININ İŞLEYİŞİ

Dönem sonlarında 799 Üretim Maliyet hesabı, hizmet işletmelerinde 622 Satılan Hizmet Maliyeti hesabına devredilerek kapatılır

Dönem sonlarında 799 Üretim Maliyet hesabı, hizmet işletmelerinde 622 Satılan Hizmet Maliyeti hesabına devredilerek kapatılır

Soru 10

Eğer ilk madde ve malzeme türleri için stoklama yapılmıyorsa, satın alındığında doğrudan tüketilebilme durumu sözkonusuysa satın alma işleme hangi hesapta izlenir ?

Seçenekler

A

İlk madde ve malzeme

B

hizmet üretim maliyeti

C

hizmet üretim maliyeti yansıtma

D

hizmet üretim maliyeti fark

E

satılan hizmet maliyeti

Açıklama:

HİZMET ÜRETİM MALİYETİ HESAPLARININ İŞLEYİŞİ

Satın alınan bir ilk madde ve malzeme türü stoklanabilir ise önce 150 kodlu hesaplara kaydedilmeli ve tüketilmesi halinde 740 kodlu hesaplara aktarılmalıdır. Bazen ilk madde ve malzeme türleri için stoklama yapılmayabilir, satın alındığında doğrudan tüketilebilir ki bu durumda bu tür satın alınma doğrudan 740 kodlu hesaplarda izlenecektir.

Satın alınan bir ilk madde ve malzeme türü stoklanabilir ise önce 150 kodlu hesaplara kaydedilmeli ve tüketilmesi halinde 740 kodlu hesaplara aktarılmalıdır. Bazen ilk madde ve malzeme türleri için stoklama yapılmayabilir, satın alındığında doğrudan tüketilebilir ki bu durumda bu tür satın alınma doğrudan 740 kodlu hesaplarda izlenecektir.

Soru 11

Aşağıdaki boşluğu doldurunuz?

Mal ve hizmet üretiminde katlanılması gereken maliyetlerin bünyesindeki harcama ................... hesaplarını ifade eder.

Mal ve hizmet üretiminde katlanılması gereken maliyetlerin bünyesindeki harcama ................... hesaplarını ifade eder.

Seçenekler

A

Gider çeşitleri

B

Gider yerleri

C

Hizmet yerleri

D

Yatırım giderleri

E

İnsan kaynakları

Açıklama:

GİDER ÇEŞİTLERİ VE GİDER YERLERİNİN BELİRLENMESİ

Gider çeşitleri,

Mal ve hizmet üretiminde katlanılması gereken maliyetlerin bünyesindeki harcama gider çeşitleri hesaplarını ifade eder.

Gider çeşitleri,

Mal ve hizmet üretiminde katlanılması gereken maliyetlerin bünyesindeki harcama gider çeşitleri hesaplarını ifade eder.

Soru 12

Aşağıdaki boşluğu dordurunuz?

..............., üretim ve hizmetlerin yapıldığı ve maliyetlerin oluştuğu, örgütün bir birimini ya da birim içindeki bir yeri ifade eder.

..............., üretim ve hizmetlerin yapıldığı ve maliyetlerin oluştuğu, örgütün bir birimini ya da birim içindeki bir yeri ifade eder.

Seçenekler

A

Gider çeşitleri

B

Gider yeri

C

Memur ücret ve giderleri

D

Çeşitli giderler

E

Finansman giderleri

Açıklama:

GİDER ÇEŞİTLERİ VE GİDER YERLERİNİN BELİRLENMESİ

Gider Yerleri

Gider yeri, üretim ve hizmetlerin yapıldığı ve maliyetlerin oluştuğu, örgütün bir birimini ya da birim içindeki bir yeri ifade eder.

Gider Yerleri

Gider yeri, üretim ve hizmetlerin yapıldığı ve maliyetlerin oluştuğu, örgütün bir birimini ya da birim içindeki bir yeri ifade eder.

Soru 13

Aşağıdakilerden hangisi küçük ölçekli bir hastanede esasa yardımcı hizmet gider yeridir?

Seçenekler

A

Teknik Hizmetler

B

Yemekhane

C

Anjiyo Laboratuvarı

D

Tıbbi Gaz

E

Bilgi İşlem

Açıklama:

GİDER ÇEŞİTLERİ VE GİDER YERLERİNİN BELİRLENMESİ

ESASA YARDIMCI HİZMET GİDER YERLERİ

Doğrudan hasta kabul eden gider yerlerine hizmet veren destek olan gider yerleridir.

Ameliyathane

Anestezi

Anjiyo Laboratuvarı

Cerrahi Yogun Bakım Ünitesi

Dahili Yogun Bakım Ünitesi

Hasta Kayıt-Kabul

Hasta Yatış