Maliyet Analizleri - Tüm Sorular

Ünite 1

Soru 1

Hangisi Maliyet analizinin tanımlanmasında yer bulmaz?

Seçenekler

A

Ekonomik değerlendirme yöntemi olması

B

Yönetim aracı olması

C

Karar alıcıların seçenekler arasından seçim yapabilmesi sürecinde bir basamak olması

D

Üretim aracı olması

E

Maliyet tahminlerinin geliştirilmesi

Açıklama:

Maliyet analizi; sistemli olarak bir mamulün veya hizmetin maliyetlerinin toplanmasını, sınıflandırılmasını ve incelenmesini sağlayan ekonomik bir değerlendirme yöntemidir. Maliyet analizi; karar alıcılara önemli bir olay veya karar noktasında gerekli kaynakları değerlendirmesinde yardımcı olmak için kullanılan bir yönetim aracıdır. Bir başka ifade ile, maliyet analizi, karar alıcıların seçenekler arasından seçim yapabilmesi sürecinde bir basamaktır. Maliyet analizi sırasında kullanılan çözümlemeli (analitik) yaklaşımlar ve teknikler yoluyla maliyet tahminleri geliştirilir.

Soru 2

Aşağıdakilerden hangisi Maliyet analizi amaçları için yararlı değildir?

Seçenekler

A

Önceliklerin değerlendirilmesi

B

Tarafsızlığın değerlendirilmesi

C

Verimliliğin değerlendirilmesi

D

Sürekliliğin değerlendirilmesi

E

Hesap verme zorunluluğu

Açıklama:

Maliyet analizi, özellikle aşağıdaki amaçlar için yararlıdır:

a. Planlama yapmak ve maliyet tahminleri

b. Verimliliğin değerlendirilmesi

c. Önceliklerin değerlendirilmesi

d. Hesap verme zorunluluğu

e. Tarafsızlığın değerlendirilmesi

a. Planlama yapmak ve maliyet tahminleri

b. Verimliliğin değerlendirilmesi

c. Önceliklerin değerlendirilmesi

d. Hesap verme zorunluluğu

e. Tarafsızlığın değerlendirilmesi

Soru 3

Üretim faaliyetinin maliyetini ortaya koyan üretim unsurlarından biri hangisidir?

Seçenekler

A

Komisyon

B

Sigorta

C

İşçilik

D

Depolama

E

Nakliye

Açıklama:

Bir madde veya malzemenin satın alınması sırasında; o madde veya malzemenin bedelini, varsa komisyonunu, nakliyesini ve sigortasını karşılayabilmek için katlanılan özveriler, satın almanın maliyetini açıklar. Bir mamul veya hizmet üretilirken katlanılan; madde ve malzeme, işçilik ve genel üretim gibi, üretim unsurlarının kullanılması ile ortaya çıkan özverilerin parasal tutarı da, üretim faaliyetinin maliyetlerini ortaya koyar.

Soru 4

“İmal edilen emtianın (tam ve yarı mamul mallar ) maliyet bedeli aşağıda yazılı unsurları ihtiva eder. Bu unsurlardan hangisi ihtiyaridir?

Seçenekler

A

1. Mamulün vücuda getirilmesinde sarf olunan iptidai ve ham maddelerin bedeli.

B

2. Mamule isabet eden işçilik.

C

3. Genel imal giderlerinden mamule düşen hisse.

D

4. Genel idare giderlerinden mamule düşen hisse.

E

5. Ambalajlı olarak piyasaya arz edilmesi zaruri olan mamullerde ambalaj malzemesinin bedeli.

Açıklama:

Vergi Usul Kanununun 275. maddesinde ise, üretilen bir mamulün maliyeti şöyle tanımlanır: “İmal edilen emtianın (tam ve yarı mamul mallar ) maliyet bedeli aşağıda yazılı unsurları ihtiva eder:

1. Mamulün vücuda getirilmesinde sarf olunan iptidai ve ham maddelerin bedeli;

2. Mamule isabet eden işçilik;

3. Genel imal giderlerinden mamule düşen hisse;

4. Genel idare giderlerinden mamule düşen hisse; (Bu hissenin mamulün maliyetine katılması ihtiyaridir.)

5. Ambalajlı olarak piyasaya arz edilmesi zaruri olan mamullerde ambalaj malzemesinin bedeli.

1. Mamulün vücuda getirilmesinde sarf olunan iptidai ve ham maddelerin bedeli;

2. Mamule isabet eden işçilik;

3. Genel imal giderlerinden mamule düşen hisse;

4. Genel idare giderlerinden mamule düşen hisse; (Bu hissenin mamulün maliyetine katılması ihtiyaridir.)

5. Ambalajlı olarak piyasaya arz edilmesi zaruri olan mamullerde ambalaj malzemesinin bedeli.

Soru 5

Maliyet nesnesine yüklenmesine göre maliyetler kaç sınıfta toplanabilir?

Seçenekler

A

4

B

2

C

5

D

3

E

1

Açıklama:

Maliyet nesnesine yüklenmesine göre maliyetler;

• Direkt (dolaysız-doğrudan) maliyetler,

• Endirekt (dolaylı) maliyetler

olmak üzere iki sınıfta toplanabilmektedir.

• Direkt (dolaysız-doğrudan) maliyetler,

• Endirekt (dolaylı) maliyetler

olmak üzere iki sınıfta toplanabilmektedir.

Soru 6

Aşağıdaki maliyet çeşitlerinden hangisinde temel maliyet direkt ilk madde ve malzeme maliyetine eşit hale gelir?

Seçenekler

A

Mamul maliyetleri

B

Endirekt maliyetler

C

Genel üretim maliyeti

D

Temel maliyetler

E

Şekillendirme maliyetleri

Açıklama:

Üretimde daha ağırlıklı olarak makinelerin kullanıldığı teknoloji yoğun bir üretim ortamında, işçilik maliyetlerinin toplam maliyete oranı oldukça düşük olabilmektedir. Bu durumda işletmeler, işçilikler ve dolayısıyla onların maliyetlerini ayrıca izlemekten vazgeçerek, bunları genel üretim maliyetleri içerisinde düşünmektedirler. Bu durumda temel maliyet direkt ilk madde ve malzeme maliyetine eşit bir hale gelmektedir.

Soru 7

Hangi maliyet türü direkt ilk madde ve malzemeyi mamule veya maliyet nesnesine çeviren; direkt işçilik maliyetleri ile genel üretim maliyetleri toplamından oluşur.

Seçenekler

A

Mamul maliyetleri

B

Direkt maliyetler

C

Genel üretim maliyeti

D

Temel Maliyetler

E

Şekillendirme maliyetleri

Açıklama:

Şekillendirme (dönüştürme) maliyetleri ise, direkt ilk madde ve malzemeyi mamule veya maliyet nesnesine çeviren; direkt işçilik maliyetleri ile genel üretim maliyetleri toplamından oluşur.

Soru 8

Faaliyet hacmi karşısındaki davranışlarına göre maliyetler kaç sınıfta toplanmaktadır?

Seçenekler

A

1

B

2

C

3

D

4

E

5

Açıklama:

Faaliyet hacmi karşısındaki davranışlarına göre maliyetler;

• Değişken maliyetler,

• Sabit maliyetler,

• Yarı sabit- yarı değişken (karma) maliyetler,

olmak üzere üç sınıfta toplanmaktadır.

• Değişken maliyetler,

• Sabit maliyetler,

• Yarı sabit- yarı değişken (karma) maliyetler,

olmak üzere üç sınıfta toplanmaktadır.

Soru 9

Tekdüzen hesap planında hangi grup, maliyet hesaplarına ayrılmıştır?

Seçenekler

A

4

B

5

C

6

D

7

E

8

Açıklama:

Tekdüzen hesap planında yedinci (7.) grup, maliyet hesaplarına ayrılmıştır. Bir başka ifadeyle, örneğin; 710 Direkt İlk Madde Ve Malzeme Giderleri veya 793 Dışarıdan Sağlanan Fayda Ve Hizmetler hesaplarının kodlarında olduğu gibi, maliyet hesaplarının tamamının kodları yedi (7) ile başlamaktadır. Maliyet hesapları; mal ve/veya hizmetlerin, önceden tasarlanmış biçim ve niteliğe getirilmesi için yapılan giderlerin toplandığı ve maliyet unsurlarına dönüştürülerek izlendiği çizelgeleri (hesapları) açıklamakta kullanılmaktadır.

Soru 10

Tekdüzen hesap planının yedinci grubunda yer alan maliyet (gider) hesapları, bu hesapların kullanılmasında bir esneklik sağlamak amacıyla, birbirinden farklı kaç seçenek halinde sunulmuştur?

Seçenekler

A

3

B

1

C

5

D

2

E

4

Açıklama:

Tekdüzen hesap planının yedinci grubunda yer alan maliyet (gider) hesapları, bu hesapların kullanılmasında bir esneklik sağlamak amacıyla, birbirinden farklı iki seçenek halinde sunulmuştur. Bu seçenekler şunlardır: 7/A seçeneği, 7/B seçeneği.

Soru 11

I. Maliyet analizi; sistemli olarak bir mamulün veya hizmetin maliyetlerinin toplanmasını, sınıflandırılmasını ve incelenmesini sağlayan ekonomik bir değerlendirme yöntemidir.

II. Maliyet analizi; karar alıcılara önemli bir olay veya karar noktasında gerekli

kaynakları değerlendirmesinde yardımcı olmak için kullanılan bir yönetim aracıdır.

III. Maliyet analizi, karar alıcıların seçenekler arasından seçim yapabilmesi sürecinde bir basamaktır.

Maliyet analizi kavramı ile ilgili olarak yukarıda verilen bilgilerden hangisi ya da hangileri doğrusur?

II. Maliyet analizi; karar alıcılara önemli bir olay veya karar noktasında gerekli

kaynakları değerlendirmesinde yardımcı olmak için kullanılan bir yönetim aracıdır.

III. Maliyet analizi, karar alıcıların seçenekler arasından seçim yapabilmesi sürecinde bir basamaktır.

Maliyet analizi kavramı ile ilgili olarak yukarıda verilen bilgilerden hangisi ya da hangileri doğrusur?

Seçenekler

A

Yalnızca I

B

I ve II

C

II ve III

D

I ve III

E

I, II ve III

Açıklama:

Maliyet analizinin tanımı ile ilgili soru sorulmuştur.

Maliyet analizi; sistemli olarak bir mamulün veya hizmetin maliyetlerinin toplanmasını, sınıflandırılmasını ve incelenmesini sağlayan ekonomik bir değerlendirme yöntemidir. Diğer yandan, maliyet analizi; karar alıcılara önemli bir olay veya karar noktasında gerekli kaynakları değerlendirmesinde yardımcı olmak için kullanılan bir yönetim aracıdır. Ayrıca maliyet analizi, karar alıcıların seçenekler arasından seçim yapabilmesi sürecinde bir basamaktır. Dolayısıyla soruda verilmiş olan öncüllerden hepsi doğrudur. Doğru cevap E şıkkıdır.

Maliyet analizi; sistemli olarak bir mamulün veya hizmetin maliyetlerinin toplanmasını, sınıflandırılmasını ve incelenmesini sağlayan ekonomik bir değerlendirme yöntemidir. Diğer yandan, maliyet analizi; karar alıcılara önemli bir olay veya karar noktasında gerekli kaynakları değerlendirmesinde yardımcı olmak için kullanılan bir yönetim aracıdır. Ayrıca maliyet analizi, karar alıcıların seçenekler arasından seçim yapabilmesi sürecinde bir basamaktır. Dolayısıyla soruda verilmiş olan öncüllerden hepsi doğrudur. Doğru cevap E şıkkıdır.

Soru 12

I. Maliyet kontrolünü sağlamak.

II. Maliyet tahminlerinde bulunmak.

III. Satışları maksimize etmek.

Yukarıdakilerden hangisi ya da hangileri maliyet analizinin amaçlarındandır?

II. Maliyet tahminlerinde bulunmak.

III. Satışları maksimize etmek.

Yukarıdakilerden hangisi ya da hangileri maliyet analizinin amaçlarındandır?

Seçenekler

A

Yalnızca I

B

Yalnızca II

C

I ve II

D

II ve III

E

I, II ve III

Açıklama:

Maliyet analizinin amaçları ile ilgili soru sorulmuştur.

Üretim işletmelerinde maliyet analizi, üretilen mamul veya hizmetlerin maliyetlerinin belirlenmesi ve yönetim açısından değerlendirilmesine yönelik eylemlerdir. Bu tanımdan hareket ederek, maliyet analizlerinin amacının, gerçekleştirilen üretim için maliyet kontrolünü sağlamaya ve gelecekteki üretime ilişkin maliyet tahmininde bulunmaya yardımcı olması açıklanabilir. Bunların dışında maliyet analizinin satışları maksimize etmek gibi bir amacı yoktur. Doğru cevap C şıkkıdır.

Üretim işletmelerinde maliyet analizi, üretilen mamul veya hizmetlerin maliyetlerinin belirlenmesi ve yönetim açısından değerlendirilmesine yönelik eylemlerdir. Bu tanımdan hareket ederek, maliyet analizlerinin amacının, gerçekleştirilen üretim için maliyet kontrolünü sağlamaya ve gelecekteki üretime ilişkin maliyet tahmininde bulunmaya yardımcı olması açıklanabilir. Bunların dışında maliyet analizinin satışları maksimize etmek gibi bir amacı yoktur. Doğru cevap C şıkkıdır.

Soru 13

I. Maliyet ölçümünün yapılması.

II. Maliyet unsurlarının maliyet nesnelerine göre sınıflandırılması.

III. Maliyet unsurlarını elde etmek için ödenen fiyatın (tarihi maliyetin) nedeninin açıklanması.

Maliyet analizi yapılırken yukarıda verilen basamakların yapılış sırası aşağıdakilerden hangisinde doğru olarak verilmiştir?

II. Maliyet unsurlarının maliyet nesnelerine göre sınıflandırılması.

III. Maliyet unsurlarını elde etmek için ödenen fiyatın (tarihi maliyetin) nedeninin açıklanması.

Maliyet analizi yapılırken yukarıda verilen basamakların yapılış sırası aşağıdakilerden hangisinde doğru olarak verilmiştir?

Seçenekler

A

I, III, II

B

I, II, III

C

II, I, III

D

II, III, I

E

III, I, II

Açıklama:

Maliyet analizi süreci ile ilgili soru sorulmuştur.

Maliyet analizi sırasında, yürütülen faaliyetlere ilişkin maliyetlerin her biri ayrı olarak ele alınır ve bunlara ilişkin analiz yapıldıktan sonra her biri raporlanır. Bunları yerine getirebilmek amacıyla, öncelikle, maliyetlerin ölçülmesi gereklidir. Ölçüm işlemine, tüketilen kaynakların (maliyet unsurlarının) ölçümü ile başlanır. Daha sonra, maliyet unsurları maliyet nesnelerine (örneğin; mamule veya hizmete) atanır. Son olarak da, maliyet unsurlarını elde etmek için ödenen fiyatın (tarihi maliyetin) nedeni açıklanır ve bu fiyatlar ekonomik gerçeği ( gerçek faaliyet sonuçlarını) açıklayacak biçimde düzeltilir. Dolayısıyla doğru cevap B şıkkıdır.

Maliyet analizi sırasında, yürütülen faaliyetlere ilişkin maliyetlerin her biri ayrı olarak ele alınır ve bunlara ilişkin analiz yapıldıktan sonra her biri raporlanır. Bunları yerine getirebilmek amacıyla, öncelikle, maliyetlerin ölçülmesi gereklidir. Ölçüm işlemine, tüketilen kaynakların (maliyet unsurlarının) ölçümü ile başlanır. Daha sonra, maliyet unsurları maliyet nesnelerine (örneğin; mamule veya hizmete) atanır. Son olarak da, maliyet unsurlarını elde etmek için ödenen fiyatın (tarihi maliyetin) nedeni açıklanır ve bu fiyatlar ekonomik gerçeği ( gerçek faaliyet sonuçlarını) açıklayacak biçimde düzeltilir. Dolayısıyla doğru cevap B şıkkıdır.

Soru 14

Aşağıdakilerden hangisi maliyet analizinin hizmet ettiği amaçlardan değildir?

Seçenekler

A

Planlama yapmak ve maliyet tahminlerinde bulunmak

B

Verimliliğin değerlendirilmesi

C

Satış performansının değerlendirilmesi

D

Önceliklerin değerlendirilmesi

E

Tarafsızlığın değerlendirilmesi

Açıklama:

Maliyet analizinin hedefleri hakkında soru sorulmuştur.

Maliyet analizinin hizmet ettiği temel amaçlar şunlardır: Planlama yapmak ve maliyet tahminleri, verimliliğin değerlendirilmesi, önceliklerin değerlendirilmesi, hesap verme zorunluluğu, tarafsızlığın değerlendirilmesi. diğer yandan maliyet analizinin satış performansının değerlendirilmesi gibi bir hedefi yoktur. Doğru cevap C şıkkıdır.

Maliyet analizinin hizmet ettiği temel amaçlar şunlardır: Planlama yapmak ve maliyet tahminleri, verimliliğin değerlendirilmesi, önceliklerin değerlendirilmesi, hesap verme zorunluluğu, tarafsızlığın değerlendirilmesi. diğer yandan maliyet analizinin satış performansının değerlendirilmesi gibi bir hedefi yoktur. Doğru cevap C şıkkıdır.

Soru 15

"Maliyet analizleri; bütçelerin geliştirilmesi ve savunulması, bir mamulde veya hizmette arzu edilen bir değişikliği gerçekleştirebilmek için gerekli maliyetlerin düzeyinin kararlaştırılabilmesi için bir araç olarak kullanılabilir."

Yukarıda verilen cümlede amaçlanan başat hedef aşağıdakilerden hangisidir?

Yukarıda verilen cümlede amaçlanan başat hedef aşağıdakilerden hangisidir?

Seçenekler

A

Planlama yapmak ve maliyet tahminleri

B

Verimliliğin değerlendirilmesi

C

Önceliklerin değerlendirilmesi

D

Hesap verme zorunluluğu

E

Tarafsızlığın değerlendirilmesi

Açıklama:

Maliyet analizinin hedefleri hakkında soru soru sorulmuştur.

Maliyet analizinin hedeflerinden biri planlama yapmak ve maliyet tahminlerinde bulunmaktır. Maliyet analizleri; bütçelerin geliştirilmesi ve savunulması, bir mamulde veya hizmette arzu edilen bir değişikliği gerçekleştirebilmek için gerekli maliyetlerin düzeyinin kararlaştırılabilmesi için bir araç olarak kullanılabilir ve böylece planlama yapılması ve maliyet tahminlerinde bulunulmasına yardımcı olur.

Maliyet analizinin hedeflerinden biri planlama yapmak ve maliyet tahminlerinde bulunmaktır. Maliyet analizleri; bütçelerin geliştirilmesi ve savunulması, bir mamulde veya hizmette arzu edilen bir değişikliği gerçekleştirebilmek için gerekli maliyetlerin düzeyinin kararlaştırılabilmesi için bir araç olarak kullanılabilir ve böylece planlama yapılması ve maliyet tahminlerinde bulunulmasına yardımcı olur.

Soru 16

"Maliyet analizi, giderlerin ölçülmesini ve izlenmesini gerektirir. Bu da işletmenin nerelere harcamalar yaptığının ve harcamaların amaçlanan yönde mi yapıldığının bilinmesinde yardımcı olur."

Yukarıdaki cümlede maliyet analizinin hangi hedefinden bahsedilmektedir?

Yukarıdaki cümlede maliyet analizinin hangi hedefinden bahsedilmektedir?

Seçenekler

A

Planlama yapmak ve maliyet tahminleri

B

Verimliliğin değerlendirilmesi

C

Önceliklerin değerlendirilmesi

D

Hesap verme zorunluluğu

E

Tarafsızlığın değerlendirilmesi

Açıklama:

Hesap verme zorunluluğu hedefi ile ilgili soru sorulmuştur.

Maliyet analizinin amaçlarından bir tanesi de hesap verme zorunluluğunun yerine getirilmesine yardımcı olmaktır. Maliyet analizi, giderlerin ölçülmesini ve izlenmesini gerektirir. Bu da işletmenin nerelere harcamalar yaptığının ve harcamaların amaçlanan yönde mi yapıldığının bilinmesinde yardımcı olur. Doğru cevap D şıkkıdır.

Maliyet analizinin amaçlarından bir tanesi de hesap verme zorunluluğunun yerine getirilmesine yardımcı olmaktır. Maliyet analizi, giderlerin ölçülmesini ve izlenmesini gerektirir. Bu da işletmenin nerelere harcamalar yaptığının ve harcamaların amaçlanan yönde mi yapıldığının bilinmesinde yardımcı olur. Doğru cevap D şıkkıdır.

Soru 17

I. Maliyet veya fiyat veri lerinin doğrulanması ve maliyet unsurlarının değerlendirilmesi

II. Her bir unsurun fiili maliyetinin maliyet tahminleri veya standartları ile karşılaştırılması

III. Maliyet ilkeleri ve işlemleri ile uyumluluğun doğrulanması

IV. Toplam maliyetin doğru, tam ve geçerli olmasını sağlayacak maliyet verilerinin tanımlanması

Yukarıdakilerden hangisi ya da hangileri maliyet analizinde kullanılan teknikler arasındadır?

II. Her bir unsurun fiili maliyetinin maliyet tahminleri veya standartları ile karşılaştırılması

III. Maliyet ilkeleri ve işlemleri ile uyumluluğun doğrulanması

IV. Toplam maliyetin doğru, tam ve geçerli olmasını sağlayacak maliyet verilerinin tanımlanması

Yukarıdakilerden hangisi ya da hangileri maliyet analizinde kullanılan teknikler arasındadır?

Seçenekler

A

I ve II

B

II ve III

C

I, II ve III

D

I, II ve IV

E

I, II, III ve IV

Açıklama:

Maliyet analizinde kullanılan teknikler arasında aşağıdakiler de bulunacaktır:

1. Maliyet veya fiyat veri lerinin doğrulanması ve maliyet unsurlarının değerlendirilmesi,

2. Maliyet unsurunu sağlayanların (örneğin; işçinin veya ilk madde tedarikçilerinin) var olan koşullardaki uygulamalarının gelecekteki maliyetlere etkisinin değerlendirilmesi,

3. Her bir unsurun fiili maliyetinin maliyet tahminleri veya standartları ile karşılaştırılması,

4. Maliyet ilkeleri ve işlemleri ile uyumluluğun doğrulanması,

5. Toplam maliyetin doğru, tam ve geçerli olmasını sağlayacak maliyet verilerinin tanımlanması,

6. Yöneticilerin kararlarında yardımcı olacak şekilde kendilerine maliyet analizleri ile bilgi sağlanması. Dolayısıyla doğru cevap E şıkkıdır.

1. Maliyet veya fiyat veri lerinin doğrulanması ve maliyet unsurlarının değerlendirilmesi,

2. Maliyet unsurunu sağlayanların (örneğin; işçinin veya ilk madde tedarikçilerinin) var olan koşullardaki uygulamalarının gelecekteki maliyetlere etkisinin değerlendirilmesi,

3. Her bir unsurun fiili maliyetinin maliyet tahminleri veya standartları ile karşılaştırılması,

4. Maliyet ilkeleri ve işlemleri ile uyumluluğun doğrulanması,

5. Toplam maliyetin doğru, tam ve geçerli olmasını sağlayacak maliyet verilerinin tanımlanması,

6. Yöneticilerin kararlarında yardımcı olacak şekilde kendilerine maliyet analizleri ile bilgi sağlanması. Dolayısıyla doğru cevap E şıkkıdır.

Soru 18

I. Mamulün vücuda getirilmesinde sarf olunan iptidai ve ham maddelerin bedeli

II. Mamule isabet eden işçilik

III. Genel imal giderlerinden mamule düşen hisse

Yukarıdakilerden hangisi ya da hangileri Vergi Usul Kanunu’nun 275. maddesinde de belirtilen imal edilen emtianın maliyet bedelinin ihtiva ettiği unsurlardandır?

II. Mamule isabet eden işçilik

III. Genel imal giderlerinden mamule düşen hisse

Yukarıdakilerden hangisi ya da hangileri Vergi Usul Kanunu’nun 275. maddesinde de belirtilen imal edilen emtianın maliyet bedelinin ihtiva ettiği unsurlardandır?

Seçenekler

A

Yalnızca I

B

I ve II

C

II ve III

D

I ve III

E

I, II ve III

Açıklama:

Maliyet bedelinin unsurları ile ilgili soru sorulmuştur.

Vergi Usul Kanunu’nun 275. maddesinde ise, üretilen bir mamulün maliyeti şöyle tanımlanır: “İmal edilen emtianın (tam ve yarı mamul mallar ) maliyet bedeli aşağıda yazılı unsurları ihtiva eder:

1. Mamulün vücuda getirilmesinde sarf olunan iptidai ve ham maddelerin bedeli;

2. Mamule isabet eden işçilik;

3. Genel imal giderlerinden mamule düşen hisse;

4. Genel idare giderlerinden mamule düşen hisse; (Bu hissenin mamulün maliyetine katılması ihtiyaridir.)

5. Ambalajlı olarak piyasaya arz edilmesi zaruri olan mamullerde ambalaj malzemesinin bedeli. Dolayısıyla doğru cevap E şıkkıdır.

Vergi Usul Kanunu’nun 275. maddesinde ise, üretilen bir mamulün maliyeti şöyle tanımlanır: “İmal edilen emtianın (tam ve yarı mamul mallar ) maliyet bedeli aşağıda yazılı unsurları ihtiva eder:

1. Mamulün vücuda getirilmesinde sarf olunan iptidai ve ham maddelerin bedeli;

2. Mamule isabet eden işçilik;

3. Genel imal giderlerinden mamule düşen hisse;

4. Genel idare giderlerinden mamule düşen hisse; (Bu hissenin mamulün maliyetine katılması ihtiyaridir.)

5. Ambalajlı olarak piyasaya arz edilmesi zaruri olan mamullerde ambalaj malzemesinin bedeli. Dolayısıyla doğru cevap E şıkkıdır.

Soru 19

I. Direkt ilk madde ve malzeme maliyetleri

II. Direkt işçilik maliyetleri

III. Genel üretim giderleri

Yukarıdakilerden hangisi ya da hangileri üretim maliyetleri sınıfı içerisindedir?

II. Direkt işçilik maliyetleri

III. Genel üretim giderleri

Yukarıdakilerden hangisi ya da hangileri üretim maliyetleri sınıfı içerisindedir?

Seçenekler

A

Yalnızca I

B

I ve II

C

II ve III

D

I ve III

E

I, II ve III

Açıklama:

Üretim maliyetleri sınıflandırması ile ilgili soru sorulmuştur.

Üretim maliyetleri sınıfını oluşturan unsurlar;

• Direkt ilk madde ve malzeme maliyetleri

• Direkt işçilik maliyetleri,

• Genel üretim giderleri olarak açıklanmaktadır. dolayısıyla doğru cevap E şıkkıdır.

Üretim maliyetleri sınıfını oluşturan unsurlar;

• Direkt ilk madde ve malzeme maliyetleri

• Direkt işçilik maliyetleri,

• Genel üretim giderleri olarak açıklanmaktadır. dolayısıyla doğru cevap E şıkkıdır.

Soru 20

Örneğin; bir işletmede katlanılan toplam maliyet 300.000 TL ise ve bu maliyete

60.000 adet çıktı elde edebilmek için katlanılmışsa, bu durumda birim maliyet ne kadardır?

60.000 adet çıktı elde edebilmek için katlanılmışsa, bu durumda birim maliyet ne kadardır?

Seçenekler

A

5 TL

B

6 TL

C

10 TL

D

12 TL

E

15 TL

Açıklama:

Maliye hesaplamaları ile ilgili soru sorulmuştur.

Örneğin; bir işletmede katlanılan toplam maliyet 300.000.TL ise ve bu maliyete

60.000 adet çıktı elde edebilmek için katlanılmışsa, bu durumda birim maliyet (300.000 TL ÷ 60.000 adet)= 5.TL/adet olarak belirlenecektir. Doğru cevap A şıkkıdır.

Örneğin; bir işletmede katlanılan toplam maliyet 300.000.TL ise ve bu maliyete

60.000 adet çıktı elde edebilmek için katlanılmışsa, bu durumda birim maliyet (300.000 TL ÷ 60.000 adet)= 5.TL/adet olarak belirlenecektir. Doğru cevap A şıkkıdır.

Soru 21

Maliyet analizi ile ilgili aşağıdaki bilgilerden hangisi yanlıştır?

Seçenekler

A

Maliyet analizi sadece mamüller için yapılmaktadır.

B

Maliyet analizi bir yönetim aracıdır.

C

Gerçekleştirilen üretim için maliyet kontrolü sağlamak için yapılır.

D

Maliyet analizi ile işletmelerin verimliliği değerlendirilebilir.

E

Maliyet analizi, karar alıcıların seçenekler arasından seçim yapabilmesi sürecinde bir basamaktır.

Açıklama:

Maliyet analizi; sistemli olarak bir mamulün veya hizmetin maliyetlerinin toplanmasını, sınıflandırılmasını ve incelenmesini sağlayan ekonomik bir değerlendirme yöntemidir.

Soru 22

I. Maliyet veya fiyat verilerinin doğrulanması ve maliyet unsurlarının değerlendirilmesi

II. Her bir unsurun fiili maliyetinin maliyet tahminleri veya standartları ile karşılaştırılması

III. Satış sonrası durumun tespit edilmesi

Yukarıdakilerden hangisi yada hangileri maliyet analizi tekniklerinden birisidir?

II. Her bir unsurun fiili maliyetinin maliyet tahminleri veya standartları ile karşılaştırılması

III. Satış sonrası durumun tespit edilmesi

Yukarıdakilerden hangisi yada hangileri maliyet analizi tekniklerinden birisidir?

Seçenekler

A

Yalnız I

B

Yalnız II

C

I-II

D

I-II-III

E

Yalnız III

Açıklama:

3. seçenekte verilen teknik satış analizi tekniğidir.

Soru 23

"Belirli bir amaca ulaşmak için katlanılan özverilerin (fedakârlıkların) parasal olarak ölçüsüdür."

Yukarıda verilen tanım aşağıdaki hangi kavrama aittir ?

Yukarıda verilen tanım aşağıdaki hangi kavrama aittir ?

Seçenekler

A

Harcama

B

Gider

C

Gelir

D

Maliyet

E

Hasılat

Açıklama:

Maliyet; belirli bir amaca ulaşmak için katlanılan özverilerin (fedakârlıkların) parasal olarak ölçüsüdür.

Harcama kavramı, elde edilen bir varlık veya hizmet karşılığında; işletmenin yaptığı

değişik ödemeleri, elde ettiği varlığı, borçlanmayı ve verdiği hizmetlerin parasal tutarını ifade eder.

Gider; belirli bir dönemin hasılatının elde edilebilmesi amacıyla kullanılmış, tükenmiş maliyetlerdir.

Harcama kavramı, elde edilen bir varlık veya hizmet karşılığında; işletmenin yaptığı

değişik ödemeleri, elde ettiği varlığı, borçlanmayı ve verdiği hizmetlerin parasal tutarını ifade eder.

Gider; belirli bir dönemin hasılatının elde edilebilmesi amacıyla kullanılmış, tükenmiş maliyetlerdir.

Soru 24

Aşağıdaki maliyet türlerinden hangisi "maliyet nesnesine yüklenmesine göre" olan maliyet sınıflandırması kapsamından değerlendirilen maliyet türüdür?

Seçenekler

A

Mamul Maliyeti

B

Endirekt Maliyetler

C

Dönem Giderleri

D

Fiili Maliyetler

E

Şekillendirme Maliyetleri

Açıklama:

Şekillendirme Maliyetleri= Üretim Süreciyle İlişkisine Göre Maliyet Sınıflandırılması

Fiili Maliyetler= Belirlendikleri Zamana Göre Maliyet Sınıflandırılması

Dönem Giderleri ve Mamul maliyetleri= Gidere Dönüştükleri Döneme Göre Maliyet Sınıflandırılması

Endirekt Maliyetler: Maliyet Nesnesine Yüklenmesine Göre Maliyet Sınıflandırılması

Fiili Maliyetler= Belirlendikleri Zamana Göre Maliyet Sınıflandırılması

Dönem Giderleri ve Mamul maliyetleri= Gidere Dönüştükleri Döneme Göre Maliyet Sınıflandırılması

Endirekt Maliyetler: Maliyet Nesnesine Yüklenmesine Göre Maliyet Sınıflandırılması

Soru 25

"Bir veya daha fazla üretim aşamasından geçerek ortaya çıkan birbirine benzer olan ve büyük miktarda üretilen mamullerin toplam maliyetidir."

Yukarıda bahsedilen maliyet türü aşağıdakilerden hangisidir?

Yukarıda bahsedilen maliyet türü aşağıdakilerden hangisidir?

Seçenekler

A

Müşterek maliyetler

B

Sipariş (iş emri) maliyeti

C

Operasyon (çalışma) maliyeti

D

Safha maliyetleri

E

Yığın üretim maliyetleri

Açıklama:

Yığın üretim maliyetleri: Bir veya daha fazla üretim aşamasından geçerek ortaya çıkan birbirine benzer olan ve büyük miktarda üretilen mamullerin toplam maliyetidir.

Safha maliyetleri: Birbirinin peşi sıra devam eden çalışmalardan veya üretim aşamalarından sonra mamullerin üretilmesi durumda, bu çalışma veya üretim aşamalarının herbirinde bir dönemde oluşan maliyetlere, safha (süreç) maliyetleri denir. Bir safha da oluşan maliyetler o safhada üretilen mamullerin miktarına bölünerek, birim maliyet hesaplanır. Birim mamul başına safha maliyeti, bu nedenle ortalama bir maliyettir.

Operasyon (çalışma) maliyeti: Bu maliyet, üretim safhası veya işletme faaliyetleri bütünü içinde bulunan belirli bir operasyonun (çalışmanın) maliyetidir. Bir safhanın içinde birbirinden çok farklı operasyonlar varsa, kontrol sisteminin etkin olabilmesi için, her bir operasyon için ayrı maliyet hesaplanır.

Sipariş (iş emri) maliyeti: Sipariş maliyeti, birbirinden farklı mamullerin veya hizmetlerin üretildiği işletmelerde, müşterilerin verdiği iş emirlerinin maliyetlerinin birbirinden ayrı olarak izlendiği sistemdeki maliyetlerdir. Üretilen her mamul bir sipariş olarak kabul edilir. Bu sipariş için maliyetler, diğer siparişlerden veya mamullerden ayrı olarak izlenir.

Müşterek maliyetler: Birden çok mamulün veya hizmetin eşzamanlı olarak üretilmesi, birbirine oldukça yakın operasyonlardan geçmeleri nedeniyle ortaya çıkan maliyetler, müşterek maliyet olarak tanımlanır.

Safha maliyetleri: Birbirinin peşi sıra devam eden çalışmalardan veya üretim aşamalarından sonra mamullerin üretilmesi durumda, bu çalışma veya üretim aşamalarının herbirinde bir dönemde oluşan maliyetlere, safha (süreç) maliyetleri denir. Bir safha da oluşan maliyetler o safhada üretilen mamullerin miktarına bölünerek, birim maliyet hesaplanır. Birim mamul başına safha maliyeti, bu nedenle ortalama bir maliyettir.

Operasyon (çalışma) maliyeti: Bu maliyet, üretim safhası veya işletme faaliyetleri bütünü içinde bulunan belirli bir operasyonun (çalışmanın) maliyetidir. Bir safhanın içinde birbirinden çok farklı operasyonlar varsa, kontrol sisteminin etkin olabilmesi için, her bir operasyon için ayrı maliyet hesaplanır.

Sipariş (iş emri) maliyeti: Sipariş maliyeti, birbirinden farklı mamullerin veya hizmetlerin üretildiği işletmelerde, müşterilerin verdiği iş emirlerinin maliyetlerinin birbirinden ayrı olarak izlendiği sistemdeki maliyetlerdir. Üretilen her mamul bir sipariş olarak kabul edilir. Bu sipariş için maliyetler, diğer siparişlerden veya mamullerden ayrı olarak izlenir.

Müşterek maliyetler: Birden çok mamulün veya hizmetin eşzamanlı olarak üretilmesi, birbirine oldukça yakın operasyonlardan geçmeleri nedeniyle ortaya çıkan maliyetler, müşterek maliyet olarak tanımlanır.

Soru 26

Ticaret ve üretim işletmelerinin finansal tablolarında maliyet sınıflandırmasıyla ilgili aşağıdaki bilgilerden hanisi yanlıştır?

Seçenekler

A

Bir üretim işletmesince hazırlanan finansal tablolar, ticaret işletmelerince hazırlanan

finansal tablolardan daha karmaşıktır.

finansal tablolardan daha karmaşıktır.

B

Bir üretim işletmesinin bilançosu ya da finansal durum tablosu, ticaret işletmesinin aynı tablosuna çok benzemektedir.

C

Üretim işletmelerinde iki tür stok bulunur.

D

Ticaret işletmelerinde, tedarikçilerden müşterilere tekrar satılmak üzere alınan, sadece bir stok kalemi olan ticari mal stokları bulunur.

E

İlk madde ve malzeme stokları üretim işletmelerinde kullanılır.

Açıklama:

Ticaret işletmelerinde, tedarikçilerden müşterilere tekrar satılmak üzere alınan, sadece bir stok kalemi olan ticari mal stokları bulunur. Bunun aksine, üretim işletmelerinde üç tür stok bulunur: İlk madde ve malzeme stokları, yarı mamul stokları ve (nihai) mamul stokları. İlk madde ve malzemeler mamulün üretiminde kullanılan materyallerdir.

Soru 27

Üretilen mamüllerin maliyeti tablosu için verilen bilgilerden hangisi doğrudur?

Seçenekler

A

Dönem içinde oluşan maliyetleri direkt işçilik maliyeti ve direkt ilk madde ve malzeme maliyeti oluşturmaktadır.

B

Dönem içi maliyetlerden dönem sonu yarı mamuller çıkartılarak satılabilir mamul miktarı bulunur.

C

Direkt ilk madde ve malzeme miktarı hesaplanırken sadece dönem içi alınan direkt ilk madde ve malzemeler dikkate alınır.

D

Dönem içinde satın alınan direkt ilk madde ve malzemenin maliyeti, dönem başı stoklarına eklenmiş, sonucunda üretimde “ “kullanılan” direkt ilk madde ve malzeme maliyeti belirlenir.

E

Dönem içi üretim maliyeti bulunurken dönem başı yarı mamullerin eklenmesine gerek yoktur.

Açıklama:

Üretilen mamullerin maliyeti tablosu, başlangıçta daha önce açıklanan üç üretim maliyeti unsurunu içerir:

Direkt ilk madde ve malzeme maliyeti, direkt işçilik maliyeti ve genel üretim maliyeti.

Direkt ilk madde ve malzeme miktarı hesaplanırken dönem başı ve dönem içinde satın alınan direkt ilk madde ve malzeme dikkate alınır.

Dönem içinde satın alınan direkt ilk madde ve malzemenin maliyeti, dönem başı stoklarına eklenmiş, sonucunda üretimde “ “kullanılabilecek” direkt ilk madde ve mazlemenin maliyeti belirlenir.

Dönem içi üretim maliyeti bulunurken dönem başı yarı mamullerin eklenmesine gerek vardır.

Direkt ilk madde ve malzeme maliyeti, direkt işçilik maliyeti ve genel üretim maliyeti.

Direkt ilk madde ve malzeme miktarı hesaplanırken dönem başı ve dönem içinde satın alınan direkt ilk madde ve malzeme dikkate alınır.

Dönem içinde satın alınan direkt ilk madde ve malzemenin maliyeti, dönem başı stoklarına eklenmiş, sonucunda üretimde “ “kullanılabilecek” direkt ilk madde ve mazlemenin maliyeti belirlenir.

Dönem içi üretim maliyeti bulunurken dönem başı yarı mamullerin eklenmesine gerek vardır.

Soru 28

Aşağıdaki hesaplardan hangisi 7/A Seçeneğinde Maliyet Hesaplarından kullanılan gider hesaplarından birisi değildir?

Seçenekler

A

Satılan mamulün maliyeti hesabı

B

Direkt işçilik gideri hesabı

C

Genel üretim gideri hesabı

D

Finansman giderleri hesabı

E

Genel yönetim giderleri hesabı

Açıklama:

620 Satılan Mamüller Maliyeti Hesabı: Satılan mamüllerin maliyetlerinin izlendiği hesaptır. Bu hesap bir gider hesabıdır ve gelir tablosunda yer alır (-), bilançoda yer almaz.

Soru 29

Şekillendirme maliyeti aşağıdakilerden hangisinden oluşmaktadır?

Seçenekler

A

Direkt ilk madde ve malzeme maliyeti ile direkt işçilik maliyeti toplamı

B

Direkt ilk madde ve malzeme maliyeti ile genel üretim maliyetleri toplamı

C

Sadece direkt işçilik maliyeti

D

Sadece değişken maliyetler

E

Direkt işçilik maliyetleri ile genel üretim maliyetleri toplamı

Açıklama:

Şekillendirme (dönüştürme) maliyetleri ise, direkt ilk madde ve malzemeyi mamule veya maliyet nesnesine çeviren; direkt işçilik maliyetleri ile genel üretim maliyetleri toplamından oluşur.

Soru 30

Aşağıdakilerden hangisi üretim maliyetlerinden birisidir?

Seçenekler

A

Hizmet üretim maliyetleri

B

Araştıma- geliştirme maliyetleri

C

Genel üretim maliyetleri

D

Yönetim maliyetleri

E

Finansman maliyetleri

Açıklama:

Maliyetler işletme fonksiyonlarına göre sınıflandırıldığında üretim maliyetleri dışında kalan tüm fonksiyonların maliyetlerini içine alan ikinci sınıf ise, “üretim dışı maliyet” sınıfıdır. Kolaylıkla anlaşılması gerekir ki aslında, böyle bir fonksiyon yoktur. Bir başka ifade ile, hizmet üretim maliyetleri, araştıma- geliştirme maliyetleri, satış-pazarlama-dağıtım maliyetleri, yönetim maliyetleri ve finansman maliyetleri; üretim dışı maliyet sınıfını oluşturur.

Soru 31

Aşağıdakilerden hangisi genel olarak, belirli bir amaca ulaşmak için katlanılan özverilerin (fedakârlıkların)

parasal ölçüsü olarak tanımlanmaktadır.

parasal ölçüsü olarak tanımlanmaktadır.

Seçenekler

A

Mailyet

B

Harcama

C

Gider

D

Direkt işçilik maliyeti

E

Genel üretim maliyetleri

Açıklama:

Maliyet kavramı, genel olarak, belirli bir amaca ulaşmak için katlanılan özverilerin (fedakârlıkların)

parasal ölçüsü olarak tanımlanmaktadır.

parasal ölçüsü olarak tanımlanmaktadır.

Soru 32

Aşağıdakilerden hangisi maliyet analizinin yararlı amaçlarındandır?

I. Planlama ve maliyet tahminleri yapılması

II. Verimliliğin maksimize edilmesi

III. Önceliklerin değerlendirilmesi

IV. Hesap yapılması

V. Tarafsızlığın değerlendirilmesi

I. Planlama ve maliyet tahminleri yapılması

II. Verimliliğin maksimize edilmesi

III. Önceliklerin değerlendirilmesi

IV. Hesap yapılması

V. Tarafsızlığın değerlendirilmesi

Seçenekler

A

I, III ve V

B

II ve IV

C

I, II, III ve IV

D

II, III ve IV

E

I, III ve IV

Açıklama:

Maliyet analizi, özellikle aşağıdaki amaçlar için yararlıdır:

a. Planlama yapmak ve maliyet tahminleri

b. Verimliliğin değerlendirilmesi

c. Önceliklerin değerlendirilmesi

d. Hesap verme zorunluluğu

e. Tarafsızlığın değerlendirilmesi

Doğru cevap A'dır.

a. Planlama yapmak ve maliyet tahminleri

b. Verimliliğin değerlendirilmesi

c. Önceliklerin değerlendirilmesi

d. Hesap verme zorunluluğu

e. Tarafsızlığın değerlendirilmesi

Doğru cevap A'dır.

Soru 33

"ürünlerin üretilmesi, pazarlanması, dağıtımı ve satış sonrası hizmetlerinin sağlanması nedeniyle, işletmenin yabancı kaynaklarında meydana gelen artışlarla veya varlıklarında oluşan azalmalarla ölçülür" açıklaması aşağıdaki hangi kavrama aittir?

Seçenekler

A

Harcama

B

Maliyet

C

Gider

D

Hasılat

E

Genel üretim mailyeti

Açıklama:

Gider; ürünlerin üretilmesi, pazarlanması, dağıtımı ve satış sonrası hizmetlerinin sağlanması nedeniyle, işletmenin yabancı kaynaklarında meydana gelen artışlarla veya varlıklarında oluşan azalmalarla ölçülür. Doğru cevap C'dir.

Soru 34

Aşağıdakilerde hangisi ya da hangileri gidere dönüştükleri döneme göre maliyet sınıflarıdır?

I. Mamul maliyetleri

II. Dönem giderleri

III. Direkt (dolaysız-doğrudan) maliyetler,

IV. Endirekt (dolaylı) maliyetler

I. Mamul maliyetleri

II. Dönem giderleri

III. Direkt (dolaysız-doğrudan) maliyetler,

IV. Endirekt (dolaylı) maliyetler

Seçenekler

A

yalnız II

B

II, III ve IV

C

III ve IV

D

I ve III

E

I ve II

Açıklama:

Gidere dönüştükleri döneme göre maliyet sınıfları; mamul maliyetleri ve dönem giderleridir. Maliyet nesnesine yüklenmesine göre maliyetleri; direkt (dolaysız-doğrudan) maliyetler, endirekt (dolaylı) maliyetler olmak üzere iki sınıfta toplanabilmektedir. Doğru cevap E'dir.

Soru 35

Aşağıdakilerden hangisi "mamulün temel fiziki yapısını oluşturmak için kullanılan direkt ilk madde ve

malzeme maliyetleri ile direkt işçilik maliyetlerinin bir araya gelmesiyle oluşmakta olan maliyeti açıklamaktadır?

malzeme maliyetleri ile direkt işçilik maliyetlerinin bir araya gelmesiyle oluşmakta olan maliyeti açıklamaktadır?

Seçenekler

A

Direkt (dolaysız-doğrudan) maliyetler

B

Toplam maliyetler

C

Standart maliyetler

D

Safha maliyetleri

E

Temel (asıl) maliyetler

Açıklama:

Temel (asıl) maliyetler; mamulün temel fiziki yapısını oluşturmak için kullanılan direkt ilk madde ve

malzeme maliyetleri ile direkt işçilik maliyetlerinin bir araya gelmesiyle oluşmaktadır. Doğru cevap E'dir.

malzeme maliyetleri ile direkt işçilik maliyetlerinin bir araya gelmesiyle oluşmaktadır. Doğru cevap E'dir.

Soru 36

Toplam maliyet şöyle hesaplanabilir: Birim Maliyet (x) İşin Miktarı = Toplam Maliyet o halde aşağıdaki tespitlerden hangisi doğrudur?

Seçenekler

A

İş büyüklüğünün değişmediğini kabul edecek olursak birim maliyet ile toplam maliyet ters orantılıdır

B

Birim maliyet sabitken iş büyüklüğü ile toplam maliyet ters orantılıdır

C

Birim maliyet sabitken iş büyüklüğü artarsa toplam maliyet azalır

D

Birim maliyet sabitken iş büyüklüğü azalırsa toplam maliyet artar

E

Birim maliyet sabitken iş büyüklüğü artarsa toplam maliyet artar

Açıklama:

Toplam maliyet, iş büyüklüğü (örneğin; üretim miktarı) ile doğru orantılı olarak artar ya da azalır. Bir başka ifade ile, iş büyüklüğü artarsa toplam maliyet de artar, iş büyüklüğü azalırsa azalır. Doğru cevap E'dir.

Soru 37

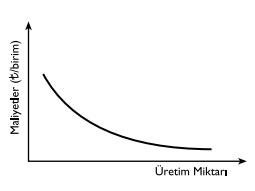

Bu grafik, faaliyet hacmi karşısındaki davranışlarına göre maliyet sınıflarından hangisine aittir?

Bu grafik, faaliyet hacmi karşısındaki davranışlarına göre maliyet sınıflarından hangisine aittir?Seçenekler

A

Birim sabit maliyet grafiği

B

Toplam değişken maliyet grafiği

C

Birim değişken maliyet grafiği

D

Toplam sabit maliyet grafiği

E

Yarı değişken maliyet grafiği

Açıklama:

Grafik 1.4: Birim sabit maliyet grafiğidir.Birim başına sabit maliyetler, faaliyet hacmindeki değişikliklere ters yönde hareket eder ve faaliyet hacmi artarsa birim maliyet azalır, faaliyet hacmi azalırsa birim maliyet artar. Doğru cevap A'dır.

Soru 38

Bir üretim işletmesinin bilançosu ya da finansal durum tablosu, ticaret işletmesinin aynı tablosuna çok

benzese de, aslında hangi açıdan farklılık gösterir?

benzese de, aslında hangi açıdan farklılık gösterir?

Seçenekler

A

Üretim işletmelerinde dört tür stok bulunmasından dolayı farklılık gösterir

B

stok hesapları farklılık gösterir

C

Yığın üretim maliyetleri farklılık gösterir

D

Birim başı maliyetler farklılık gösterir

E

İlk madde ve malzeme stokları hesaplara dahil edilmediği için farklılık gösterir

Açıklama:

Bir üretim işletmesinin bilançosu ya da finansal durum tablosu, ticaret işletmesinin aynı tablosuna çok benzemektedir. Ancak, stok hesapları farklılık gösterir. Doğru cevap B'dir.

Soru 39

Bu eşitliğe dayanan maliyet hesabı aşağıdakilerden hangisidir?

Bu eşitliğe dayanan maliyet hesabı aşağıdakilerden hangisidir?Seçenekler

A

alınan malın (mamulün) maliyeti

B

satılan malın (mamulün) maliyeti

C

alınan ham madde maliyeti

D

satılan yarı-mamülün maliyeti

E

satılan ham madde maliyeti

Açıklama:

gelir tablolarında, satılan malın (mamulün) maliyetinin hesaplanması, stok hesaplarından yararlanılarak düzenlenen, aşağıdaki eşitliğe dayanır:

Soru 40

Bir işletme sahibi elindeki kaynakları nereye ne kadar harcayacağına karar verirken maliyet analizinin hangi amacına yönelik çaba sarf eder?

Seçenekler

A

Planlama yapmak ve maliyet tahminleri

B

Verimliliğin değerlendirilmesi

C

Önceliklerin değerlendirilmesi

D

Hesap verme zorunluluğu

E

Tarafsızlığın değerlendirilmesi:

Açıklama:

Önceliklerin değerlendirilmesi: Maliyet analizleri, kaynak dağılımı için bilgi sağlar. Bu bilgiyi, kaynak kullanımının işletmenin önceliklerini nasıl yansıttığını ve benzer işletmelerin maliyet yapılarının birinden diğerine nasıl değiştiğini incelemek için kullanılabilir. Maliyet analizi sonucunda ortaya çıkan maliyet yapıları, gelişen eğilimleri dikkate alarak önceliklerin yeniden değerlendirilmesi gerektiğini ortaya koyabilir. Doğru cevap C şıkkıdır.

Soru 41

Vergi Usul Kanunu’nun 275. maddesinde göre üretilen bir mamulün maliyet hesaplamasıyla ilgili aşağıdakilerden hangisi yanlıştır?

Seçenekler

A

Mamulün vücuda getirilmesinde sarf olunan iptidai ve ham maddelerin bedeli.

B

Mamule isabet eden işçilik bedelinin hariç tutulması.

C

Genel imal giderlerinden mamule düşen hisse.

D

Genel idare giderlerinden mamule düşen hisse.

E

Ambalajlı olarak piyasaya arz edilmesi zaruri olan mamullerde ambalaj malzemesinin bedeli.

Açıklama:

Vergi Usul Kanunu’nun 275. maddesinde ise, üretilen bir mamulün maliyeti şöyle tanımlanır: “İmal edilen emtianın (tam ve yarı mamul mallar ) maliyet bedeli aşağıda yazılı unsurları ihtiva eder: 1. Mamulün vücuda getirilmesinde sarf olunan iptidai ve ham maddelerin bedeli; 2. Mamule isabet eden işçilik; 3. Genel imal giderlerinden mamule düşen hisse; 4. Genel idare giderlerinden mamule düşen hisse; (Bu hissenin mamulün maliyetine katılması ihtiyaridir.) 5. Ambalajlı olarak piyasaya arz edilmesi zaruri olan mamullerde ambalaj malzemesinin bedeli. Doğru cevap B şıkkıdır.

Soru 42

I- Harcamalar işletmelerde maliyet olarak kayıt altına alınır.

II-Faydası tükenmemiş maliyetler gelir tablosuna yazılır.

III-Faydası tükenmiş olan maliyetler bilanço hesaplarına aktarılır.

IV-Mamul maliyetini hesaplama yöntemleri konusunda işletmeler bağımsız bırakılmaktadır.

Yukarıdaki maliyet ve harcama ile ilgili esaslardan hangi ikisi doğrudur?

II-Faydası tükenmemiş maliyetler gelir tablosuna yazılır.

III-Faydası tükenmiş olan maliyetler bilanço hesaplarına aktarılır.

IV-Mamul maliyetini hesaplama yöntemleri konusunda işletmeler bağımsız bırakılmaktadır.

Yukarıdaki maliyet ve harcama ile ilgili esaslardan hangi ikisi doğrudur?

Seçenekler

A

I ve II

B

I ve III

C

II ve III

D

III ve IV

E

I ve IV

Açıklama:

Bir mamul veya hizmet üretebilmek amacıyla yapılan her harcama, bir maliyetin ortaya çıkmasına neden olur. Burada harcama kavramı, elde edilen bir varlık veya hizmet karşılığında; işletmenin yaptığı değişik ödemeleri, elde ettiği varlığı, borçlanmayı ve verdiği hizmetlerin parasal tutarını ifade eder. Örneğin; satın alındığında bir madde veya malzeme bedeli için yapılan ödeme (harcama) ya da bir kişinin işletmede çalıştırılması karşılığında kendisine yapılacak ödeme (harcama), maliyeti oluşturur. Bu harcamalar işletmelerde maliyet olarak, örneğin; işçilik maliyetleri gibi, değişik başlıklarla tanımlanarak kayıt altına alınır. 6 İşletmelerin bu özverilerinin tutarlarını saptamak ve belirli zaman aralıklarıyla toplamlarını belirlemek amacıyla hesaplar kullanılır. Maliyet hesapları; mamul ve/veya hizmetlerin istenen şekle ve özelliklere getirilebilmesi amacıyla işletmeler tarafından katlanılan özverilerin toplandığı ve maliyet unsurlarına dönüştürülerek izlendiği çizelgelerdir. Bir maliyet hesabında izlenen tutar, ilgili hesapta izlenebileceği gibi, bir başka maliyet sınıfına da aktarılabilir. Bunun yanı sıra, bir maliyetin ait olduğu varlığın artık işletmenin varlığı olma niteliğini kısmen veya tamamen kaybetmesi de söz konusu olabilmektedir. Bu maliyetlerin önemli bir kısmı, gelecekte gelir edilebilmesi amacıyla tüketilecektir. Örneğin; işletmenin mamul stokları, gelir elde etmek amacıyla satılabilir. Burada toplanan maliyetlerden faydası tükenmiş olanlar gelir tablosuna, faydası tükenmemiş olanlar ise, bilanço hesaplarına aktarılır. Doğru cevap E şıkkıdır.

Soru 43

Malzemenin işçilerin emeğiyle ve araç-gereç- ekipman- makinelerle mamule dönüştürülmesine katlanılan maliyet aşağıdakilerden hangisidir?

Seçenekler

A

Üretim maliyetleri

B

Hizmet üretim maliyetleri

C

Araştırma-geliştirme maliyetleri

D

Satış- pazarlama ve dağıtım maliyetleri

E

Genel yönetim maliyetleri

Açıklama:

Maliyetler işletme fonksiyonlarına göre sınıflandırıldığında ilk sınıf; “üretim maliyetleri”dir. Üretim maliyetleri; ilk madde/malzemenin işçilerin emeğiyle ve araç-gereç- ekipman- makinelerle mamule dönüştürülmesi anlamına gelen üretim işlemi sırasında katlanılan maliyetlerdir. Doğru cevap A şıkkıdır.

Soru 44

Maliyet analizlerinin belirlenme süreci için doğru olan aşağıdakilerden hangisidir?

Seçenekler

A

Yürütülen faaliyetlere ilişkin maliyetler bir bütün olarak ele alınır

B

Yürütülen faaliyetlere ilişkin maliyetler bir bütün olarak raporlanır

C

Maliyetlerin ölçülmesine mamullerden başlanır

D

Maliyetlerin ölçülmesine yarı mamullerden başlanır

E

Maliyetlerin ölçülmesine tüketilen kaynaklardan başlanır

Açıklama:

Maliyet analizi sürecinde; Yürütülen faaliyetlere ilişkin maliyetlerin her biri ayrı olarak ele alınır ve bunlara ilişkin analiz yapıldıktan sonra her biri raporlanır. Bunları yerine getirebilmek amacıyla, öncelikle, maliyetlerin ölçülmesi gereklidir. Ölçüm işlemine, tüketilen kaynakların (maliyet unsurlarının) ölçümü ile başlanır. Daha sonra, maliyet unsurları maliyet nesnelerine (örneğin; mamule veya hizmete) atanır.

Maliyetlerin ölçülmesine tüketilen kaynaklardan başlanır

Maliyetlerin ölçülmesine tüketilen kaynaklardan başlanır

Soru 45

Aşağıdakilerden hangisi Gideri tanımlar?

Seçenekler

A

Bir dönem içinde çeşitli nedenlerle yapılan ödemelerin toplamıdır

B

Bir dönem içinde üretim için katlanılan maliyetlerin toplamıdır

C

Dönemin hasılatının elde edilebilmesi amacıyla kullanılmış, tükenmiş maliyetlerdir.

D

Dönem sonu itibariyle tükenmemiş maliyetlerin toplamıdır

E

Bir dönem içinde satın alınan üretim girdilerinin toplam tutarıdır

Açıklama:

Geniş anlamda gider; belirli bir dönemin hasılatının elde edilebilmesi amacıyla kullanılmış, tükenmiş maliyetlerdir.

Soru 46

Aşağıdakilerden hangisi, "İşletme Fonksiyonlarına Göre Maliyet Sınıflandırılması" içinde yer alması gereken bir maliyettir?

Seçenekler

A

Genel yönetim maliyetleri

B

Endirekt Maliyetler

C

Direkt maliyetler

D

Şekillendirme maliyetleri

E

Mamul maliyetleri

Açıklama:

Bir işletmenin yerine getirdiği fonksiyonlar (işlevler), ortak özellik olarak dikkate alınarak maliyetler sınıflandırılabilir. Buna göre Genel Yönetim maliyetleri bir işletme fonksiyonunu yerine getirmenin maliyeti olarak değerlendirilir.

Soru 47

Aşağıdakilerden hangisi Genel Üretim Maliyetleri içinde yer almaz?

Seçenekler

A

Endirekt ilk malzeme

B

Bakım-onarım maliyetleri

C

Direkt işçilikler

D

Üretimle ilgili amortismanlar

E

Üretim alanı aydınlatması

Açıklama:

Üretim maliyetlerinin üçüncü unsurunu oluşturan genel üretim maliyetleri (giderleri), direkt ilk madde/malzeme ve direkt işçiliklerin dışında kalan tüm üretim maliyetlerini içerir. Bu nedenle, direkt işçilikler ayrı bir maliyet unsuru olarak ele alınırlar.

Soru 48

Faaliyet hacmi değiştiğinde toplam olarak değişirken, birim temelinde ele alındıklarında değişmeyerek sabit kalan maliyetlere ne ad verilir?

Seçenekler

A

Endirekt maliyetler

B

Değişken maliyetler

C

Sabit maliyetler

D

Yarı değişken maliyetler

E

Genel imalat maliyetleri

Açıklama:

Değişken bir maliyet, toplam tutar açısından, faaliyet düzeyindeki değişiklikler ile doğru orantılı olarak hareket eden maliyettir. Bu davranış içindeki maliyetler, faaliyet hacmi artarsa toplam olarak artarlar, faaliyet hacmi azalırsa toplam olarak azalırlar. Değişken maliyet davranışı içindeki maliyetler, faaliyet hacmi değiştiğinde toplam olarak değişirken, birim temelinde ele alınırlarsa değişmeyerek sabit kalırlar.

Değişken maliyetler

Değişken maliyetler

Soru 49

Faaliyet hacmindeki değişikliklere ters yönde hareket eden ve faaliyet hacmi arttığında birim maliyetlerin azaldığı, faaliyet hacmi azaldığında birim maliyetlerin arttığı maliyetlere ne ad verilir?

Seçenekler

A

Sabit maliyetler

B

Endirekt maliyetler

C

Değişken maliyetler

D

Yarı değişken maliyetler

E

Yarı sabit maliyetler

Açıklama:

Sabit maliyetler, toplam tutar açısından, faaliyet hacmindeki farklılıklardan etkilenmeyen sabit kalan bir davranış sergilerler. Ancak, bir birim başına düşen sabit maliyetlerde, faaliyet hacmindeki azalışın tam tersine bir davranış izlenir. Bir başka ifade ile, birim başına sabit maliyetler, faaliyet hacmindeki değişikliklere ters yönde hareket eder ve faaliyet hacmi artarsa birim maliyet azalır, faaliyet hacmi azalırsa birim maliyet artar

Soru 50

İşletme yönetiminin, iş (hareket)- zaman etüdleri ve ekonometrik modeller gibi bazı bilimsel modeller kullanarak, gelecekte olması gereken maliyetleri belirlemesine dayanan ve üretim gerçekleştirilmeden önce belirlenen ve işletmede bir amaca ulaşmak için katlanılması gereken (olması gereken) fedakârlığın parasal ifadesi olan maliyetler aşağıdakilerden hangisidir?

Seçenekler

A

Tahmini maliyetler

B

Üretim sonrası maliyetler

C

Safha maliyetleri

D

Standart maliyetler

E

Değişken maliyetler

Açıklama:

Standart maliyetler; üretim gerçekleştirilmeden önce belirlenen ve işletmede bir amaca ulaşmak için katlanılması gereken (olması gereken) fedakârlığın parasal ifadesidir. Standart maliyetler, gerçekçi bir faaliyet hacmi düzeyi için çok dikkatli ve özenle belirlendikleri için, bu maliyetlerin gerçekleşme olasılığı, tahmini maliyetlere göre daha yüksektir. Standart maliyetler işletmelerin ulaşmak istediği hedefleri açıklar.

Soru 51

Birbirinin peşi sıra devam eden çalışmalardan veya üretim aşamalarından sonra mamullerin üretilmesi durumunda, bu çalışma veya üretim aşamalarının herbirinde bir dönemde oluşan maliyetlere ne ad verilir?

Seçenekler

A

Operasyon maliyetleri

B

Sipariş maliyeti

C

Müşterek maliyetler

D

Yığın üretim maliyetleri

E

Safha maliyetleri

Açıklama:

Birbirinin peşi sıra devam eden çalışmalardan veya üretim aşamalarından sonra mamullerin üretilmesi durumda, bu çalışma veya üretim aşamalarının herbirinde bir dönemde oluşan maliyetlere, safha (süreç) maliyetleri denir. Bir safha da oluşan maliyetler o safhada üretilen mamullerin miktarına bölünerek, birim maliyet hesaplanır.

Safa maliyetleri

Safa maliyetleri

Soru 52

Aşağıdakilerden yanlış olanı işaretleyiniz.

Seçenekler

A

Sabit maliyetler, belirli bir zaman dönemi içinde, faaliyet hacminin azalıp çoğalmasına karşın toplam olarak aynı kalan maliyetlerdir.

B

Sabit maliyetlerden mamul birimi başına düşen pay, üretim miktarı arttıkça hızla azalır.

C

Sabit maliyetlerden mamul birimi başına düşen pay, sabit maliyetlerin özelliği gereği sabit kalır.

D

Sabit maliyetleri yüksek olan işletmelerin birim maliyetlerini düşürebilmeleri, ancak üretim miktarlarını artırmalarıyla olanaklıdır.

E

Dönem uzadıkça, daha önce sabit sayılan bazı maliyetler kısmen değişken duruma gelebilirler.

Açıklama:

Sabit maliyetlerden mamul birimi başına düşen pay, sabit maliyetlerin özelliği gereği sabit kalmaz, tersine faaliyet hacminin değişimine göre azalır ya da artar.

Sabit maliyetlerden mamul birimi başına düşen pay, sabit maliyetlerin özelliği gereği sabit kalır.

Sabit maliyetlerden mamul birimi başına düşen pay, sabit maliyetlerin özelliği gereği sabit kalır.

Soru 53

İşletmenin aşağıda yer alan verilerini kullanarak, Gelir tablosunda yer alması gereken Brüt Satış Karını hesaplayınız.

Satışlar : 700.000TL

Dönem başı ticari mal stokları: 60.000TL

Dönem sonu ticari mal stokları: 80.000TL

Dönem içi satın alınan ticari malların maliyeti: 400.000TL

Satışlar : 700.000TL

Dönem başı ticari mal stokları: 60.000TL

Dönem sonu ticari mal stokları: 80.000TL

Dönem içi satın alınan ticari malların maliyeti: 400.000TL

Seçenekler

A

160.000TL

B

240.000TL

C

320.000TL

D

380.000TL

E

680.000TL

Açıklama:

(+)Dönem Başı Stoklar 60.000

(+)Dönem içi alışlar 400.000

Satılabilir 460.000

(-)Dönem Sonu Stoklar 80.000

Satılan malların maliyeti 380.000

Satışlar - Satılan malların maliyeti =Brüt satış karı

700.000 - 380.000 = 320.000

320.000TL

(+)Dönem içi alışlar 400.000

Satılabilir 460.000

(-)Dönem Sonu Stoklar 80.000

Satılan malların maliyeti 380.000

Satışlar - Satılan malların maliyeti =Brüt satış karı

700.000 - 380.000 = 320.000

320.000TL

Soru 54

Aşağıdakilerden hangisi maliyet analizi sırasında yerine getirilmemektedir?

Seçenekler

A

Maliyetlerin bütünleştirilmesi

B

Maliyetlerin toplanması

C

Maliyetlerin sınıflandırılması

D

Maliyetlerin incelenmesi

E

Maliyet tahminlerinin yapılması

Açıklama:

Maliyet analizi sırasında maliyetlerin bütünleştirilmesi diye bir işlev yürütülmemektedir.

Soru 55

Bir işletmede maliyet analizlerinin özellikle yararlı olabileceği amaçlardan birisi değildir?

Seçenekler

A

Harcamaların nerelere yapıldığının belirlnmesi

B

Önceliklerin değerlendirilmesi

C

İşletmelerin verimliliklerinin değerlendirilmesi

D

Bütçelerin geliştirilmesi ve savunulması

E

Üretilecek ürünlerin belirlenmesi

Açıklama:

Üretilecek ürünlerin belirlenmesi, bir işletmede maliyet analizlerinin özellikle yararlı olabileceği amaçlardan birisi değildir.

Soru 56

“Maliyet bedeli, iktisadi bir kıymetin iktisap edilmesi veyahut değerinin artırılması münasebetiyle yapılan ödemelerle bunlara müteferri bilümum giderlerin toplamını ifade eder” tanımı hangi düzenlemede yer almaktadır ?

Seçenekler

A

Türk Ticaret Kanunu

B

Borçlar Kanunu

C

Türkiye Finansal Raporlama Standartları (TFRS)

D

Vergi Usul Kanunu

E

Türkiye Muhasebe Standartları (TMS)

Açıklama:

“Maliyet bedeli, iktisadi bir kıymetin iktisap edilmesi veyahut değerinin artırılması münasebetiyle yapılan ödemelerle bunlara müteferri bilümum giderlerin toplamını ifade eder” tanımı, Vergi USul Kanunu'nda yapılan bir tenımlamadır.

Soru 57

"Şekillendirme (dönüştürme) maliyetleri" kavramınının tanımı aşağıdakilerden hangisidir?

Seçenekler

A

Mamulün temel fiziki yapısını oluşturmak için kullanılan direkt ilk madde ve malzeme maliyetleri ile direkt işçilik maliyetlerinin bir araya gelmesiyle oluşan maliyet.

B

Belirli bir dönemde yerine getirilen faaliyetler ile elde edilen çıktıların (işlerin) tamamı için katlanılan bütün maliyetler.

C

Belirli bir maliyet nesnesi ile doğrudan, kolayca ve rahatlıkla eşleştirilemeyen maliyetler.

D

Direkt ilk madde ve malzemeyi mamule veya maliyet nesnesine çeviren; direkt işçilik maliyetleri ile genel üretim maliyetleri toplamından oluşan maliyet.

E

Üretim işletmelerinde üretilen mamullerin satılıncaya kadar gidere dönüşmemesinden oluşan maliyet.

Açıklama:

Şekillendirme (dönüştürme) maliyetleri ise, direkt ilk madde ve malzemeyi mamule veya maliyet nesnesine çeviren; direkt işçilik maliyetleri ile genel üretim maliyetleri toplamından oluşur. Doğru cevap D şıkkıdır.

Soru 58

Toplam maliyetin işin miktarına bölünmesiyle ortaya çıkan maliyet aşağıdakilerden hangisidir?

Seçenekler

A

Temel maliyet

B

Birim maliyet

C

Değişken maliyet

D

Sabit maliyet

E

Yarı değişken maliyet

Açıklama:

Birim maliyetler: Belirli bir dönemde yerine getirilen faaliyetler ile elde edilen çıktıların (işlerin) tamamı için katlanılan bütün maliyetlerin, kısacası toplam maliyetlerin, çıktı (iş) miktarına bölünmesi yoluyla belirlenir. Örneğin; bir işletmede katlanılan toplam maliyet 300.000.-lira ise ve bu maliyete 60.000 adet çıktı elde edebilmek için katlanılmışsa, bu durumda birim maliyet (T300.000.-. ÷ 60.000 adet =) T5.-/adet olarak belirlenecektir. Birim maliyetler ortalama maliyetlerdir. Bu nedenle, yorumlanırken dikkatli olmak gerekir. Birim maliyet şöyle hesaplanabilir: Toplam Maliyet = Birim Maliyet İşin Miktarı. Doğru cevap B şıkkıdır.

Soru 59

Aşağıdakilerden hangisi üretim sürecinin yapısına sınıflandırılan maliyetlerden değildir?

Seçenekler

A

Yığın üretim maliyetleri

B

Safha maliyetleri

C

Tahmini maliyetler

D

Operasyon (çalışma) maliyetleri

E

Müşterek maliyetler

Açıklama:

Maliyetler üretimin veya üretim sürecinin yapısı temelinde de sınıflandırılabilir. Üretim sürecinin yapısına göre maliyetleri şu sınıflarda toplamak mümkündür: • Yığın üretim maliyetleri • Safha maliyetleri • Operasyon (çalışma) maliyetleri • Sipariş (iş emri) maliyetleri • Müşterek maliyetler. Doğru cevap C şıkkıdır.

Soru 60

Üretim işletmeleri için dönem başı nihai mamul stoklarının maliyeti ile dönem içinde üretilen nihai mamullerin maliyeti aşağıdakilerden hangisine eşittir?

Seçenekler

A

Dönem içinde eklenenlerin maliyeti ile dönem içinde stoklardan çıkarılanların maliyetinin toplamına

B

Dönem başı ticari mal stoklarının maliyeti ile dönem içinde satın alınan ticari malların maliyetinin farkına

C

Dönem başı ticari mal stoklarının maliyeti ile dönem içinde satın alınan ticari malların maliyetinin toplamına

D

Dönem sonu nihai mamul stoklarının maliyeti ile dönem içinde satılan nihai mamul stoklarının maliyetinin farkına

E

Dönem sonu nihai mamul stoklarının maliyeti ile dönem içinde satılan nihai mamul stoklarının maliyetinin toplamına

Açıklama:

Üretim işletmeleri için dönem başı nihai mamul stoklarının maliyeti ile dönem içinde üretilen nihai mamullerin maliyeti dönem sonu nihai mamul stoklarının maliyeti ile dönem içinde satılan nihai mamul stoklarının maliyetinin toplamına eşittir. Doğru cevap E şıkkıdır.

Soru 61

İşletmenin yerine getirdiği üretim, araştırma-geliştirme, yönetim ve finansmandan kaynaklı giderler tekdüzen hesap planının yedinci grubunda yer alan maliyet hesaplarının hangi seçeneğinde kayıt altına alınır?

Seçenekler

A

7/A

B

7/B

C

7/C

D

7/D

E

7/E

Açıklama:

7/A seçeneğinde giderler; büyük defterlerde (defter-i kebirde) işletmenin yerine getirdiği üretim, hizmet, araştırma-geliştirme, pazarlama-satış-dağıtım, yönetim ve finansman gibi fonksiyonlar (işlevler) esasına göre kayıt altına alınır. 7/B seçeneğinde ise giderler; ilk madde ve malzeme, işçi ücretleri, memur ücretleri, dışarıdan sağlanan fayda ve hizmetler, vergi-resim-harçlar, amortismanlar ve tükenme payları, finansman gibi, gider çeşitleri esasına göre kaydedilir. Doğru cevap A şıkkıdır.

Soru 62

Aşağıdakilerden hangisi 7/B seçeneğinde 79 no.lu hesap grubunda yer alan 790-799 kodları arasındaki maliyet hesaplarından biri değildir?

Seçenekler

A

Dışardan sağlanan fayda ve hizmetler

B

Finansman giderleri

C

Vergi, resim ve harçlar

D

İşçi ücret ve giderleri

E

Genel üretim giderleri

Açıklama:

7/B seçeneğinde giderler ana hesaplarda oluşturulan gider türleri hesaplarına kaydedilir. Gider yerleri ise yardımcı hesaplarda izlenir. 7/B seçeneğinde işletmeler 79 no.lu hesap grubunda yer alan 790-799 kodları arasındaki maliyet hesaplarını kullanır. Bu hesaplar şunlardır: 790 İLK MADDE VE MALZEME GİDERLERİ 791 İŞÇİ ÜCRET VE GİDERLERİ 792 MEMUR ÜCRET VE GİDERLERİ 793 DIŞARIDAN SAĞLANAN FAYDA VE HİZMETLER 794 ÇEŞİTLİ GİDERLER 795 VERGİ, RESİM VE HARÇLAR 796 AMORTİSMAN VE TÜKENME PAYLARI 797 FİNANSMAN GİDERLERİ 798 GİDER ÇEŞİTLERİ YANSITMA HESABI 799 ÜRETİM MALİYET HESABI. Doğru cevap E şıkkıdır.

Soru 63

Aşağıdakilerden hangisinin çoğu zaman maliyet kavramı ile eş anlamlı olduğu vurgulanır?

Seçenekler

A

Harcama

B

Gider

C

Kazanç

D

Zarar

E

Tüketim

Açıklama:

Maliyet kavramının çoğu zaman "gider" kavaramı eş anlamlı olduğu vurgulanır.

Soru 64

Aşağıdakilerden hangisi maliyetlerin işletme fonksiyonlarına göre maliyet sınıflandırılmasında yer alır?

Seçenekler

A

Direkt işçilik maliyetleri

B

Direkt ilk madde ve malzeme maliyetleri

C

Genel üretim maliyetleri

D

Araştırma-Geliştirme maliyetleri

E

Değişken maliyetler

Açıklama:

İşletme fonksiyonlarına göre maliyet sınıflandırılmasında,maliyetler;

• Üretim maliyetleri

• Hizmet üretim maliyetleri

• Araştırma-geliştirme maliyetleri

• Satış- pazarlama ve dağıtım maliyetleri

• Genel yönetim maliyetleri

• Finansman maliyetleri

olarak gruplanabilir.

Maliyetler, işletme fonksiyonlarına göre sınıflandırıldığında, "araştırma-geliştirme maliyetleri" bunların arasında yer alır.

• Üretim maliyetleri

• Hizmet üretim maliyetleri

• Araştırma-geliştirme maliyetleri

• Satış- pazarlama ve dağıtım maliyetleri

• Genel yönetim maliyetleri

• Finansman maliyetleri

olarak gruplanabilir.

Maliyetler, işletme fonksiyonlarına göre sınıflandırıldığında, "araştırma-geliştirme maliyetleri" bunların arasında yer alır.

Soru 65

Bir uçak üreticisinin tedarikçilerinden satın aldığı uçak yolcu koltuğu, üretim maliyet unsuru olarak aşağıdakilerden hangisi içinde düşünülebilir?

Seçenekler

A

Yarı mamul

B

Nihai Mamul

C

Direkt ilk madde ve malzeme

D

İşletme malzemesi

E

Yardımcı madde

Açıklama:

Bir uçak üreticisinin tedarikçilerinden satın aldığı uçak yolcu koltuğu, üretim maliyet unsuru olarak, direkt ilk madde ve malzeme maliyeti gibi düşünülebilir.

Soru 66

Aşağıdakilerden hangisi gidere dönüştükleri döneme göre maliyet sınıflandırılması oluşturmaktadır?

Seçenekler

A

Sabir Maliyetler- Değişken maliyetler

B

Direkt maliyetler- Endirekt maliyetler

C

Temel maliyetler- Şekillendirme maliyetleri

D

Mamul Maliyetleri- Dönem giderleri

E

Toplam maliyetler- Birim maliyetler

Açıklama:

Maliyetler; gidere dönüştükleri döneme göre maliyet sınıflandırıldığında;

* Mamul maliyetleri

* Dönem giderleri

olmak üzere iki grup altında toplanabilir.

* Mamul maliyetleri

* Dönem giderleri

olmak üzere iki grup altında toplanabilir.

Soru 67

Aşağıdakilerden hangisi birbirinden farklı mamullerin veya hizmetlerin üretildiği işletmelerde, müşterilerin verdiği iş emirlerinin maliyetlerinin birbirinden ayrı olarak izlendiği sistemdeki maliyetlerdir ?

Seçenekler

A

Yığın üretim maliyetleri

B

Müşterek maliyetler

C

Safha maliyetleri

D

Operasyon (çalışma) maliyeti

E

Sipariş maliyeti

Açıklama:

Birbirinden farklı mamullerin veya hizmetlerin üretildiği işletmelerde, müşterilerin verdiği iş emirlerinin maliyetlerinin birbirinden ayrı olarak izlendiği sistemdeki maliyetler, sipariş (iş emri) maliyetleridir.

Soru 68

7/A seçeneğinde maliyet hesapları arasında aşağıdakilerden hangisi yer alır?

Seçenekler

A

799 ÜRETİM MALİYET HESABI

B

790 İLK MADDE VE MALZEME GİDERLERİ

C

710 DİREKT İLK MADDE VE MALZEME GİDERLERİ

D

794 ÇEŞİTLİ GİDERLER

E

797 FİNANSMAN GİDERLERİ

Açıklama:

7/A seçeneğinde maliyet hesapları arasında 710 DİREKT İLK MADDE VE MALZEME GİDERLERİ HESABI yer alır.

Soru 69

Aşağıdakilerden hangisi önceden belirlenmiş maliyet yöntemlerinden birisi ile fiili maliyet yönteminin bir arada kullanılması durumunda, iki farklı maliyet tutarlarının karşılaştırılması sonucunda elde edilebilecek maliyet farklarının kaydedildikleri hesaplardır?

Seçenekler

A

Gider yansıtma hesapları

B

Fark hesapları

C

Gerçekleşen maliyet hesapları

D

Değişken maliyet hesapları

E

Sabit maliyet hesapları

Açıklama:

Önceden belirlenmiş “standart maliyet” veya “tahmini maliyet” yöntemlerinden birisi ile “fiili (gerçek) maliyet” yönteminin bir arada kullanılması durumunda, iki farklı maliyet tutarlarının karşılaştırılması sonucunda elde edilebilecek maliyet farklarının kaydedildikleri hesaplar, fark hesaplarıdır.

Soru 70

..........sistemli olarak bir mamulün veya hizmetin maliyetlerinin toplanmasını, sınıflandırılmasını ve incelenmesini sağlayan ekonomik bir değerlendirme yöntemidir.

Noktalı yere aşağıdakilerden hangisinin gelmesi daha uygun olur?

Noktalı yere aşağıdakilerden hangisinin gelmesi daha uygun olur?

Seçenekler

A

Maliyet

B

Ekonomik inceleme

C

Mali denetim

D

Maliyet analizi

E

Ekonomi yönetimi

Açıklama:

Maliyet analizi; sistemli olarak bir mamulün veya hizmetin maliyetlerinin

toplanmasını, sınıflandırılmasını ve incelenmesini sağlayan ekonomik bir değerlendirme yöntemidir.

toplanmasını, sınıflandırılmasını ve incelenmesini sağlayan ekonomik bir değerlendirme yöntemidir.

Soru 71

İşletme fonksiyonlarına göre maliyet sınıflandırılmasında aşağıdakilerden hangisi yoktur?

Seçenekler

A

Hizmet üretim maliyetleri

B

Araştırma-geliştirme maliyetleri

C

Satış- pazarlama ve dağıtım maliyetleri

D

Finansman maliyetleri

E

Ekonomik kriz zararları

Açıklama:

Ekonomik kriz zararları, işletme fonksiyonlarına göre maliyet sınıflandırılmasında yer almaz.

Soru 72

Aşağıdakilerden hangisi üretim maliyetleri sınıfını oluşturan unsurlardan değildir?

Seçenekler

A

AR-GE için harcanan giderler

B

Direkt ilk madde maliyetleri

C

Direkt ilk malzeme maliyetleri

D

Direkt işçilik maliyetleri

E

Genel üretim giderleri

Açıklama:

AR-GE için harcanan giderler üretim maliyetleri sınıfını oluşturan unsurlardan değildir

Soru 73

Bir işletme üretimle ilgili makinelerini 2020-2021 yıllarını kapsayacak şekilde iki yıllığına 12.000 TL'ye sigortalatmıştır ve parasını 2020 yılının başında peşin ödemiştir. İşletmenin bu harcamasının 2020 yılı dönem giderine etkisi kaç TL'dir?

Seçenekler

A

12.000 TL

B

1000 TL

C

6000 TL

D

1200 TL

E

0 TL

Açıklama:

Bir işletme üretimle ilgili makinelerini iki yıl için sigortalamışsa ve bu süre için sigorta primlerini peşin olarak ödemişse, bu ödemenin tamamı ödemenin yapıldığı bu dönemin gideri olarak kabul edilemez. Bu maliyetin sadece yarısı bir yıl için bir gider niteliğindedir.

Soru 74

Aşağıdakilerden hangisi bir otelin faaliyet hacmini açıklamak için diğerlerine göre daha uygundur?

Seçenekler

A

Bir günde verilen öğün sayısı

B

Toplam çalışan sayısı

C

Bulunduğu konum

D

Yatak kapasitesi

E

Müşteri memnuniyeti

Açıklama:

Bir otelin faaliyet hacmini açıklamak için yatak kapasitesi en doğru veri olur.

Soru 75

Bir otomobil fabrikasında otomobil üretimi arttığında otomobillerde kullanılan akü için katlanılan maliyet de artar. Bu tür maliyetlere ne ad verilir?

Seçenekler

A

Sabit maliyetler

B

Artan maliyetler

C

Yarı sabit maliyetler

D

Karma maliyetler

E

Değişken maliyetler

Açıklama:

Faaliyet hacmine göre değişen maliyetlere değişken maliyetler denir

Soru 76

Aşağıdakilerden hangisi maliyet kavramını betimleyen en önemli değişkendir?

Seçenekler

A

İş gücü

B

Ham madde

C

Para

D

Lojistik

E

Tüketilen enerji

Açıklama:

Maliyet kavramı, genel olarak, belirli bir amaca ulaşmak için katlanılan özverilerin (fedakârlıkların) parasal ölçüsü olarak tanımlanmaktadır. A, B, D ve E şıklarında yer alan değişkenlerin tamamı maliyet ile ilgili olmasına rağmen hepsinin bir parasal ölçüsünün olması paranın maliyet kavramı ile ilgili en önemli değişken olduğunu göstermektedir.

Soru 77

- Maliyetlerin toplanması

- Maliyetlerin sınıflandırılması

- Maliyetlerin incelenmesi

Seçenekler

A

Yalnız I

B

I-II

C

I-III

D

II-III

E

I-II-III

Açıklama:

Maliyet analizi; sistemli olarak bir mamulün veya hizmetin maliyetlerinin toplanmasını, sınıflandırılmasını ve incelenmesini sağlayan ekonomik bir değerlendirme yöntemidir.

Soru 78

Maliyet analizi sırasında ürün veya hizmetin maliyetine ilişkin tahminde bulunmak için aşağıdakilerden hangisi kullanılmaktadır?

Seçenekler

A

Daha önceki deneyimler

B

Ürün ve hizmetlere ilişkin arz ve talep dengesi

C

Ürün ve hizmetlerin daha önceki fiyat değişimleri

D

Çözümlemeli yaklaşımlar

E

Farklı işletmelere sorma

Açıklama:

Maliyet analizi, karar alıcıların seçenekler arasından seçim yapabilmesi sürecinde bir basamaktır. Maliyet analizi sırasında kullanılan çözümlemeli (analitik) yaklaşımlar ve teknikler yoluyla maliyet tahminleri geliştirilir.

Soru 79

- Maliyetlerinin belirlenmesi

- Yönetim açısından değerlendirilmesi

- Lojistik hizmetlerinin belirlenmesi

Seçenekler

A

Yalnız I

B

I-II

C

I-III

D

II-III

E

I-II-III

Açıklama:

Üretim işletmelerinde maliyet analizi, üretilen mamul veya hizmetlerin maliyetlerinin belirlenmesi ve yönetim açısından değerlendirilmesine yönelik eylemlerdir. Bu tanımdan hareket ederek, maliyet analizlerinin amacının, gerçekleştirilen üretim için maliyet kontrolünü sağlamaya ve gelecekteki üretime ilişkin maliyet tahmininde bulunmaya yardımcı olması açıklanabilir.

Soru 80

- Fiyatların ekonomik gerçeği açıklayacak biçimde düzeltilmesi

- Maliyet unsurlarının maliyet nesnelerine atanması

- Maliyet unsurlarını elde etmek için ödenen fiyatın nedeninin açıklanması

- Maliyet unsurlarının ölçümü

Seçenekler

A

IV-II-III-I

B

I-II-IV-III

C

II-III-I-IV

D

III-I-IV-II

E

II-IV-III-I

Açıklama:

Üretim işletmelerinde maliyet analizi, üretilen mamul veya hizmetlerin maliyetlerinin belirlenmesi ve yönetim açısından değerlendirilmesine yönelik eylemlerdir. Bu tanımdan hareket ederek, maliyet analizlerinin amacının, gerçekleştirilen üretim için maliyet kontrolünü sağlamaya ve gelecekteki üretime ilişkin maliyet tahmininde bulunmaya yardımcı olması açıklanabilir. Bu sırada, yürütülen faaliyetlere ilişkin maliyetlerin her biri ayrı olarak ele alınır ve bunlara ilişkin analiz yapıldıktan sonra her biri raporlanır. Bunları yerine getirebilmek amacıyla, öncelikle, maliyetlerin ölçülmesi gereklidir. Ölçüm işlemine, tüketilen kaynakların (maliyet unsurlarının) ölçümü ile başlanır. Daha sonra, maliyet unsurları maliyet nesnelerine (örneğin; mamule veya hizmete) atanır. Son olarak da, maliyet unsurlarını elde etmek için ödenen fiyatın (tarihi maliyetin) nedeni açıklanır ve bu fiyatlar ekonomik gerçeği ( gerçek faaliyet sonuçlarını) açıklayacak biçimde düzeltilir.

Soru 81

Aşağıdakilerden hangisi maliyet analizinin yararları arasında değildir?

Seçenekler

A

Önceliklerin değerlendirilmesi

B

Hesap verme zorunluluğu

C

Verimliliğin düşürülmesi

D

Planlama yapmak ve maliyet tahminleri

E

Tarafsızlığın değerlendirilmesi

Açıklama:

Maliyet analizi, özellikle aşağıdaki amaçlar için yararlıdır:

- Planlama yapmak ve maliyet tahminleri: Maliyet analizleri; bütçelerin geliştirilmesi ve savunulması, bir mamulde veya hizmette arzu edilen bir değişikliği gerçekleştirebilmek için gerekli maliyetlerin düzeyinin kararlaştırılabilmesi için bir araç olarak kullanılabilir.

- Verimliliğin değerlendirilmesi: Bir işletmede girdilerin (örneğin; kaynakların) belirli bir miktarından ne kadar çok miktarda çıktı (örneğin; mamul veya hizmet) elde edilebiliyorsa, o işletme o kadar verimli olarak düşünülür. Maliyet analizi; eşit düzeyde etkili işletmelerin maliyet yapılarıyla karşılaştırmalar yaparak ve daha ileri düzeydeki verimlilik çalışmaları için maliyet sınıflarını tanımlayarak, işletmelerin

verimliliklerinin değerlendirilmesi sırasında yardımcı olur. - Önceliklerin değerlendirilmesi: Maliyet analizleri, kaynak dağılımı için bilgi sağlar. Bu bilgiyi, kaynak kullanımının işletmenin önceliklerini nasıl yansıttığını ve benzer işletmelerin maliyet yapılarının birinden diğerine nasıl değiştiğini incelemek için kullanılabilir. Maliyet analizi sonucunda ortaya çıkan maliyet yapıları, gelişen eğilimleri dikkate alarak önceliklerin yeniden değerlendirilmesi gerektiğini ortaya koyabilir.

- Hesap verme zorunluluğu: Maliyet analizi, giderlerin ölçülmesini ve izlenmesini gerektirir. Bu da işletmenin nerelere harcamalar yaptığının ve harcamaların amaçlanan yönde mi yapıldığının bilinmesinde yardımcı olur.

- Tarafsızlığın değerlendirilmesi: Maliyet analizi, işletme kaynaklarının farklı mamul veya hizmet grupları arasında nasıl dağıtıldığının değerlendirilmesinde yardımcı olur.

Soru 82

- Mamule isabet eden işçilik

- Genel imal giderlerinden mamule düşen hisse

- Genel idare giderlerinden mamule düşen hisse

Seçenekler

A

Yalnız I

B

I-II

C

I-III

D

II-III

E

I-II-III

Açıklama:

Vergi Usul Kanunu’nun 275. maddesinde ise, üretilen bir mamulün maliyeti şöyle tanımlanır: “İmal edilen emtianın (tam ve yarı mamul mallar ) maliyet bedeli aşağıda yazılı unsurları ihtiva eder:

1. Mamulün vücuda getirilmesinde sarf olunan iptidai ve ham maddelerin bedeli;

2. Mamule isabet eden işçilik;

3. Genel imal giderlerinden mamule düşen hisse;

4. Genel idare giderlerinden mamule düşen hisse; (Bu hissenin mamulün maliyetine katılması ihtiyaridir.)

5. Ambalajlı olarak piyasaya arz edilmesi zaruri olan mamullerde ambalaj malzemesinin bedeli.