Vergi Teorisi - Tüm Sorular

Ünite 1

Soru 1

I. Vergilemede adaletin sağlanması

II. Vergi türlerinin ekonomik etkileri

III. Vergilemede etkinliğin sağlanması

Yukarıdakilerden hangisi veya hangileri vergi teorisinin özünü oluşturan hususlar arasında yer alır?

II. Vergi türlerinin ekonomik etkileri

III. Vergilemede etkinliğin sağlanması

Yukarıdakilerden hangisi veya hangileri vergi teorisinin özünü oluşturan hususlar arasında yer alır?

Seçenekler

A

Yalnız I

B

I ve II

C

I ve III

D

II ve III

E

I,II ve III

Açıklama:

Vergi teorisinin özünü oluşturan iki temel konu vardır. Birincisi, vergi teorisi sosyal refahın artırılması için vergilerin nasıl tasarlanması gerektiği, yani vergilemede adaletin ve etkinliğin sağlanması konusu ile ilgilenir. İkincisi, vergi teorisi çeşitli vergi türlerinin ekonomik etkileri konusu ile ilgilenmektedir

Soru 2

Kamusal mal ve hizmetleri finanse etmek için gündeme gelen alternatiflerden birisi de devletin sunduğu mal ve hizmetlere bir bedel uygulamaktır.

Aşağıdakilerden hangisi söz konusu uygulamanın yaratabileceği sorunlar arasında yer alır?

Aşağıdakilerden hangisi söz konusu uygulamanın yaratabileceği sorunlar arasında yer alır?

Seçenekler

A

Para arzının artması

B

Kişinin hizmetten ne oranda yararlandığının tespitinin olanaksız olması

C

Fiyatlar genel seviyesinin yükselmesi

D

Enflasyon etkisinin ortaya çıkması

E

Özel sektör işerleri ile rekabet edilememesi

Açıklama:

Kamusal mal ve hizmetleri finanse etmek için bir diğer alternatif devletin sunduğu mal ve hizmetlere bir bedel uygulamaktır. Bu noktada devlet aynen bir ticari işletme gibi hareket eder. Ancak bu yola başvurmak yani kamusal mal ve hizmetlere bir bedel uygulamak da oldukça güçtür, hatta savunma gibi tam kamusal özellik gösteren hizmetlerinde kişileri kullanım derecelerine göre bir yükümlülüğe tabi tutmak imkânsızdır. Bir başka ifade ile savunma gibi tam kamusal özellik gösteren hizmetlerde kişinin hizmetten ne kadar (az ya da çok) yararlandığını tespit etmek ve ona göre bir bedel uygulamak mümkün değildir.

Soru 3

I. Vergileme

II. Borçlanma

III. Para arzını azaltma

Yukarıdakilerden hangisi veya hangileri kamusal mal ve hizmetlerin finansman ihtiyacını karşılamaya yönelik yöntemler arasında yer alır?

II. Borçlanma

III. Para arzını azaltma

Yukarıdakilerden hangisi veya hangileri kamusal mal ve hizmetlerin finansman ihtiyacını karşılamaya yönelik yöntemler arasında yer alır?

Seçenekler

A

Yalnız I

B

Yalnız II

C

I ve II

D

I ve III

E

I, II ve III

Açıklama:

Kamusal mal ve hizmetlerin finansman ihtiyacını karşılama yolları arasında vergileme ve borçlanma yer alır.

Soru 4

Vergilemeyle ilgili olarak aşağıdakilerden hangisi söylenemez?

Seçenekler

A

Devlet tarafından sunulan mal ve hizmetlerin alternatif maliyetini oluşturur

B

Devlet vasıtasıyla elde edilir

C

Anayasamızda açıkça düzenlenmiştir

D

Temel ilke olarak gönüllülük esasına dayanır

E

Devletin vergi toplama yetkisi kanunlarla sınırlandırılmıştır.

Açıklama:

Diğer yandan kişiler arasında gerçekleştirilen birçok para transferinin aksine vergi, gönüllü değil zorunlu bir ödemedir.

Soru 5

Verginin en önemli özelliklerinden biri de devletin diğer yükümlülüklerinden farklı olarak,mükellef ve kamu otoriteleri arasında doğrudan bir karşılığa dayanmamasıdır.

Yukarıda yer verilen cümleyi ifade eden kişi kimdir?

Yukarıda yer verilen cümleyi ifade eden kişi kimdir?

Seçenekler

A

Taussing

B

Keynes

C

Friedman

D

Tullock

E

Rabushka

Açıklama:

Taussing’in ifadesiyle verginin en önemli özelliklerinden biri de devletin diğer yükümlülüklerinden farklı olarak,mükellef ve kamu otoriteleri arasında doğrudan bir karşılığa dayanmamasıdır

Soru 6

Vergiye ilişkin Anayasa düzenlemesiyle ilgili olarak aşağıdakilerden hangisi söylenebilir?

Seçenekler

A

Vergi hak ve ödevi başlığı altında düzenlenmiştir.

B

Düzenlemeye göre vergi, harç ve benzeri mali yükümlülükler Cumhurbaşkanı kararnamesiyle koyulabilir

C

Düzenlemeye göre herkes eşit oranda vergi ödemekle yükümlüdür.

D

Anayasa'nın 43. maddesinde düzenlenmiştir.

E

Vergi oranlarına ilişkin hükümlerde düzenlemede yer alan yukarı ve aşağı sınırlar içinde değişiklik yapmak yetkisi Cumhurbaşkanına verilebilir.

Açıklama:

“Herkes, kamu giderlerini karşılamak üzere, mali gücüne göre, vergi ödemekle yükümlüdür. Vergi yükünün adaletli ve dengeli dağılımı, maliye politikasının sosyal amacıdır. Vergi, resim, harç ve benzeri mali yükümlülükler kanunla konulur, değiştirilir veya kaldırılır. Vergi, resim, harç ve benzeri mali yükümlülüklerin muaflık, istisnalar ve indirimleriyle oranlarına ilişkin hükümlerinde kanunun belirttiği yukarı ve aşağı sınırlar içinde değişiklik yapmak yetkisi Cumhurbaşkanına verilebilir”

Soru 7

Yeni bir verginin yürürlüğe koyulması amacıyla yapılacak düzenlemenin usulüne uygun ve geçerli şekilde sisteme dahil olabilmesi için hangi hukuk kaynağıyla düzenlenmesi yeterli ve gereklidir?

Seçenekler

A

Cumhurbaşkanı Kararnamesi

B

Yönetmelik

C

Tüzük

D

Kanun Hükmünde Kararname

E

Kanun

Açıklama:

Yeni yürürlüğe koyulacak bir verginin mutlaka kanunla yürürlüğe koyulması gerekir.

Soru 8

I. Yerli endüstriyi korumak için ithal ürünlerden alınan verginin artırılması

II. Tütün mamullerinden alınan verginin artırılması

III. Devletin kamu harcamalarının finanse edilmesi

Yukarıdakilerden hangisi veya hangileri verginin mali olmayan amaçları arasında yer alabilir?

II. Tütün mamullerinden alınan verginin artırılması

III. Devletin kamu harcamalarının finanse edilmesi

Yukarıdakilerden hangisi veya hangileri verginin mali olmayan amaçları arasında yer alabilir?

Seçenekler

A

Yalnız I

B

I ve II

C

I ve III

D

II ve III

E

I,II ve III

Açıklama:

Günümüzde ise vergilemenin mali olmayan amaçlar için de kullanıldığı görülmektedir. Örneğin vergi, tütün gibi sağlığa zararlı bir malın tüketimini kısmak suretiyle sosyal politikanın bir aracı olarak kullanılabilir. Yerli endüstriyi korumak için bazı ithal mallardan yüksek oranda vergi alınabilir.

Soru 9

I. Kişiler kamu mal ve hizmetleri için de tıpkı özel sektörde olduğu gibi bedel öder

II. Bu prensibe göre yatay adaleti sağlamak için aynı fayda seviyesine sahip olanların aynı vergiyi ödemeleri gereklidir

III. Bu prensibe göre hizmetten yararlanmayanın vergi ödemesine ihtiyaç yoktur.

Fayda prensibi ile ilgili olarak yukarıdakilerden hangisi veya hangileri doğrudur?

II. Bu prensibe göre yatay adaleti sağlamak için aynı fayda seviyesine sahip olanların aynı vergiyi ödemeleri gereklidir

III. Bu prensibe göre hizmetten yararlanmayanın vergi ödemesine ihtiyaç yoktur.

Fayda prensibi ile ilgili olarak yukarıdakilerden hangisi veya hangileri doğrudur?

Seçenekler

A

Yalnız II

B

Yalnız III

C

I ve II

D

I ve III

E

I,II ve III

Açıklama:

Önermelerin tamamı doğrudur.

Soru 10

Ödeme gücü prensibiyle ilgili olarak aşağıdakilerden hangisi söylenemez?

Seçenekler

A

A. Smith ve J.S. Mill bu prensibin öncüleridir

B

Kişiler ödedikleri vergiler karşılığında özel karşılık beklemezler

C

Vergilemede yatay adaleti sağlamak için vergi matrahından bazı indirimlerin yapılmasına izin verilir

D

Dikey adaleti sağlamak için genellikle azalan oranlı vergileme uygulanmaktadır

E

Kamu malları için ödeme güçleri oranında fedakârlıkta bulunmaları görüşüne dayanır.

Açıklama:

Dikey adaleti sağlamak için genellikle artan oranlı vergileme uygulanmakta ve böylece vergi borcu gelirdeki artıştan daha hızlı artmaktadır. Bir örnek vermek gerekirse artan oranlı vergilemede 20 lira geliri olan 2 lira (gelirinin %10’u), 30 lira geliri olan 4 lira (gelirinin %13,3’ü) vergi ödeyecektir. Bunun alternatifleri ise azalan oranlı ve düz oranlı vergilemedir.

Soru 11

Aşağıdakilerden hangisi vergi tanımında mutlaka bulunması gereken temel unsurlardan biridir?

Seçenekler

A

Vergi kamu otoriteleri tarafından alınır.

B

Vergi gönüllü bir katılımdır.

C

Vergide özel bir karşılık bulunmaktadır.

D

Vergi aynî bir yükümlülüktür.

E

Vergi faydalanma esasına dayanır.

Açıklama:

Diğer seçenekler verginin özelliği değildir.

Vergi tanımında mutlaka bulunması gereken temel unsurları şu şekilde özetlemek mümkündür:

• Vergi kamu otoriteleri tarafından alınır.

Vergi tanımında mutlaka bulunması gereken temel unsurları şu şekilde özetlemek mümkündür:

• Vergi kamu otoriteleri tarafından alınır.

Soru 12

Aşağıdakilerden hangisi vergi tanımında mutlaka bulunması gereken temel unsurlardan biri değildir?

Seçenekler

A

Vergi kamu otoriteleri tarafından alınır.

B

Vergi gönüllü bir katılımdır.

C

Vergide özel karşılık bulunmamaktadır.

D

Vergi parasal bir yükümlülüktür.

E

Vergiyi devlet egemenlik gücüne dayanarak almaktadır.

Açıklama:

"Vergi gönüllü bir katılımdır." vergi tanımında mutlaka bulunması gereken temel unsurlardan biri değildir. Vergiye katılım kanuni bir zorunluluktur.

Soru 13

Aşağıdakilerden hangisinde devletin vergi toplama konusundaki gücünü sınırlayan ve hukuki çerçevesini çizen ana kaynaktır?

Seçenekler

A

1961 Anayasası’nın “vatandaşlık ödevi” başlıklı 18. maddesi

B

Vergi Usul Kanunu

C

1982 Anayasası’nın “Vergi Ödevi” başlıklı 73. maddesi

D

Gelir Vergisi Kanunu

E

1982 Anayasası’nın “Vatan hizmeti” başlıklı 72. maddesi

Açıklama:

Devletin vergi toplama konusundaki gücünü sınırsız olarak algılamak doğru

değildir. Bu amaçla ülkemizde de 1982 Anayasası’nın “Vergi Ödevi” başlıklı 73. maddesi

ile vergilemenin hukuki çerçevesi belirlenmiştir.

değildir. Bu amaçla ülkemizde de 1982 Anayasası’nın “Vergi Ödevi” başlıklı 73. maddesi

ile vergilemenin hukuki çerçevesi belirlenmiştir.

Soru 14

Aşağıdakilerden hangisi verginin mali amacını ifade etmektedir?

Seçenekler

A

Kamunun giderlerini kontrol etmek

B

Kamuya nitelikli personel sağlamak

C

Kamunun sahip olduğu malları arttırmak

D

Kamuya gelir sağlamak

E

Kamu kesiminin ekonomi içindeki büyüklüğünü arttırmak

Açıklama:

Bir verginin en temel amacı kamuya gelir sağlamaktır. Buna verginin mali amacı denilmektedir.

Soru 15

Aşağıdakilerden hangisi vergilemenin mali olmayan amaçlarından biri değildir?

Seçenekler

A

Sağlığa zararlı bir malın tüketimini kısmak

B

Yerli endüstriyi korumak

C

Gelir dağılımını daha adil hale getirmek

D

Talep fazlasını engelleyerek enflasyonu kontrol altına almak

E

Devlete gelir sağlamak

Açıklama:

Devlete gelir sağlamak vergilemenin mali amacıdır. Mali olmayan amaçları ise çok çeşitli olabilir: sağlığa zararlı bir malin tüketimini azaltmak, çevreye zararlı bir malin tüketimini azaltmak... gibi.

Soru 16

Aşağıdakilerden hangisi vergilemede fayda prensibinin dayandığı görüştür?

Seçenekler

A

Herkes kamu hizmetlerinden sağladığı fayda oranında vergi ödemelidir.

B

Herkes kamu hizmetlerinden sağladığı faydadan daha fazla vergi ödemelidir.

C

Herkes kamu hizmetlerinden sağladığı faydadan daha az vergi ödemelidir.

D

Herkes kamu hizmetlerinden sağladığı faydanın geometrik ortalaması kadar vergi ödemelidir.

E

Herkes kamu hizmetlerinden sağladığı faydadan bağımsız bir şekilde vergi ödemelidir.

Açıklama:

Herkesin kamu hizmetlerinden sağladığı fayda oranında vergi ödemesine fayda prensibine göre vergileme denir.

Soru 17

Aşağıdakilerden hangisi ödedikleri vergiler için özel bir karşılık beklemek yerine, kamu malları için mali güçleri oranında fedakârlıkta bulunmaları görüşüne dayanan alternatif bir vergileme prensibidir?

Seçenekler

A

Fayda prensibi

B

Ödeme gücü prensibi

C

Eşit mutlak fedakarlık

D

Eşit marjinal fedakarlık

E

Muafiyet ve istisna prensibi

Açıklama:

Ödedikleri vergiler için özel bir karşılık beklemek yerine, kamu malları için ödeme güçleri oranında fedakârlıkta bulunmaları görüşüne dayanan alternatif bir vergileme prensibi geliştirmiş ve vergi ödemelerinin yatay ve dikey adalete uygun olması gerektiğini de ifade etmişlerdir. Bu ödeme gücü prensibidir.

Soru 18

Aşağıdakilerden hangisi son birim vergi ödemesinden doğan fayda kaybının bütün mükellefler için aynı olmasını gerektiren fedakarlık türüdür?

Seçenekler

A

Eşit mutlak fedakarlık

B

Eşit orantılı fedakarlık

C

Eşit marjinal fedakarlık

D

Eşit toplamsal fedakarlık

E

Eşit yüzdesel fedakarlık

Açıklama:

Eşit marjinal fedakârlık; toplumun katlandığı toplam fedakârlığın mümkün olduğunca

minimum olmasını ifade etmektedir. Bunun için son birim vergi ödemesinden doğan fayda kaybının bütün mükellefler için aynı olması gerekmektedir.

Eşit marjinal fedakârlık; toplumun katlandığı toplam fedakârlığın mümkün olduğunca minimum olmasını ifade etmektedir. Bunun için son birim vergi ödemesinden doğan fayda kaybının bütün mükellefler için aynı olması gerekmektedir.

minimum olmasını ifade etmektedir. Bunun için son birim vergi ödemesinden doğan fayda kaybının bütün mükellefler için aynı olması gerekmektedir.

Eşit marjinal fedakârlık; toplumun katlandığı toplam fedakârlığın mümkün olduğunca minimum olmasını ifade etmektedir. Bunun için son birim vergi ödemesinden doğan fayda kaybının bütün mükellefler için aynı olması gerekmektedir.

Soru 19

Aşağıdakilerden hangisi yansımanın yani verginin en son kimin üzerinde kaldığının bilinmesini gerektiren vergi sistemi özelliğidir?

Seçenekler

A

Ekonomik etkinlik

B

İdari etkinlik

C

Esneklik

D

Adalet

E

Faydalanma

Açıklama:

İyi bir vergi sistemi adil olmalıdır. Vergi sistemi farklı kişilere olabildiğince adil uygulanmalı ve vergi yükü adil bir şekilde dağıtılmalıdır. Bunun için de yansımanın yani verginin en son kimin üzerinde kaldığının bilinmesi gereklidir.

Soru 20

Aşağıdaki hangisi kaynakların etkin dağılımını sağlayacak, maliye politikasının büyüme ve istikrar amaçlarına ulaşmasını kolaylaştıracak ve mükelleflerin tercihlerini çarpıtıcı etkisi minimum olacak temel vergi sistemi özelliğidir?

Seçenekler

A

Adalet

B

İdari etkinlik

C

Esneklik

D

Faydalanma

E

Ekonomik etkinlik

Açıklama:

İyi bir vergi sistemi ekonomik etkinliği sağlamalıdır. Bunun için bir ülkede uygulanan

vergiler ekonomik kararları en az engelleyecek şekilde seçilmelidir. Bunun için vergi sisteminin; kaynakların etkin dağılımını sağlayacak, maliye politikasının büyüme ve istikrar amaçlarına ulaşmasını kolaylaştıracak ve mükelleflerin tercihlerini çarpıtıcı etkisi minimum olacak şekilde tasarlanması gereklidir.

vergiler ekonomik kararları en az engelleyecek şekilde seçilmelidir. Bunun için vergi sisteminin; kaynakların etkin dağılımını sağlayacak, maliye politikasının büyüme ve istikrar amaçlarına ulaşmasını kolaylaştıracak ve mükelleflerin tercihlerini çarpıtıcı etkisi minimum olacak şekilde tasarlanması gereklidir.

Soru 21

Benjamin Franklin’in (1789) ifadesiyle ...... ölüm ile birlikte kesin olan iki şeyden biridir.

Seçenekler

A

Vergi

B

Miras

C

Mevduat

D

Devlet

E

Maliye Politikası

Açıklama:

Benjamin Franklin’in (1789) ifadesiyle “vergi" ölüm ile birlikte kesin olan iki şeyden biridir

Soru 22

I) Vergi kamu otoriteleri tarafından alınır.

II) Vergi gönüllü değil kanuni bir zorunluluktur.

III) Vergi parasal bir yükümlülüktür.

Yukardakilerden hangisi vergi tanımında mutlaka bulunması gereken temel unsurlar arasında yer almaktadır?

II) Vergi gönüllü değil kanuni bir zorunluluktur.

III) Vergi parasal bir yükümlülüktür.

Yukardakilerden hangisi vergi tanımında mutlaka bulunması gereken temel unsurlar arasında yer almaktadır?

Seçenekler

A

Yanlız I

B

I ve II

C

I ve III

D

II ve III

E

I,II ve III

Açıklama:

Netice olarak bütün bu anlatılanlardan hareketle bir vergi tanımında mutlaka bulunması gereken temel unsurları şu şekilde özetlemek mümkündür:

• Vergi kamu otoriteleri tarafından alınır.

• Vergi gönüllü değil kanuni bir zorunluluktur.

• Vergide özel bir karşılık bulunmamaktadır.

• Vergi parasal bir yükümlülüktür.

• Vergi kamu otoriteleri tarafından alınır.

• Vergi gönüllü değil kanuni bir zorunluluktur.

• Vergide özel bir karşılık bulunmamaktadır.

• Vergi parasal bir yükümlülüktür.

Soru 23

Devletin ve devletin yetkilendirdiği kamu kuruluşlarının mali ve mali olmayan görevleri gerçekleştirmek üzere gerçek veya tüzel kişilerden

hukuken zorla, karşılıksız olarak ve egemenlik gücüne dayanarak aldığı para şeklindeki iktisadi değerlere ....... denir.

hukuken zorla, karşılıksız olarak ve egemenlik gücüne dayanarak aldığı para şeklindeki iktisadi değerlere ....... denir.

Seçenekler

A

Borç

B

Tahvil

C

Vergi

D

İtfa

E

Bono

Açıklama:

Devletin ve devletin yetkilendirdiği kamu kuruluşlarının mali ve mali olmayan görevleri gerçekleştirmek üzere gerçek veya tüzel kişilerden

hukuken zorla, karşılıksız olarak ve egemenlik gücüne dayanarak aldığı para şeklindeki iktisadi değerlere vergi denir.

hukuken zorla, karşılıksız olarak ve egemenlik gücüne dayanarak aldığı para şeklindeki iktisadi değerlere vergi denir.

Soru 24

Bir verginin en temel amacı kamuya gelir sağlamaktır. Buna verginin ......... amacı denilmektedir

Seçenekler

A

Ekonomik

B

Mali

C

Finansal

D

Toplumsal

E

Bireysel

Açıklama:

Bir verginin en temel amacı kamuya gelir sağlamaktır. Buna verginin mali amacı denilmektedir

Soru 25

Vergi sisteminin adil olması, yani herkesin kamu hizmetlerinin maliyetine hissesi oranında katılması, genel kabul görmüş bir vergileme ilkesidir. Burada sorun “adil hisse payının” ne olacağı ya da nasıl tanımlanacağıdır. Bu konuyla ilgili olarak ..... görüş geçerlidir.

Seçenekler

A

1

B

2

C

3

D

4

E

5

Açıklama:

Vergi sisteminin adil olması, yani herkesin kamu hizmetlerinin maliyetine hissesi oranında katılması, genel kabul görmüş bir vergileme ilkesidir. Burada sorun “adil hisse payının” ne olacağı ya da nasıl tanımlanacağıdır. Bu konuyla ilgili olarak iki görüş geçerlidir.

Vergi sisteminin adil olması, yani herkesin kamu hizmetlerinin maliyetine hissesi oranında katılması, genel kabul görmüş bir vergileme ilkesidir. Burada sorun “adil hisse payının” ne olacağı ya da nasıl tanımlanacağıdır. Bu konuyla ilgili olarak iki görüş geçerlidir.

Vergi sisteminin adil olması, yani herkesin kamu hizmetlerinin maliyetine hissesi oranında katılması, genel kabul görmüş bir vergileme ilkesidir. Burada sorun “adil hisse payının” ne olacağı ya da nasıl tanımlanacağıdır. Bu konuyla ilgili olarak iki görüş geçerlidir.

Soru 26

I) Fayda Prensibi

II) Ödeme Gücü Prensibi

III) Hakkaniyet Prensibi

Vergi sisteminin adil olması, yani herkesin kamu hizmetlerinin maliyetine hissesi oranında katılması, genel kabul görmüş bir vergileme ilkesidir. Burada sorun “adil hisse payının” ne olacağı ya da nasıl tanımlanacağıdır. Yukarıdakilerden hangisi bu konuyla ilgili olan prensiplerdendir?

II) Ödeme Gücü Prensibi

III) Hakkaniyet Prensibi

Vergi sisteminin adil olması, yani herkesin kamu hizmetlerinin maliyetine hissesi oranında katılması, genel kabul görmüş bir vergileme ilkesidir. Burada sorun “adil hisse payının” ne olacağı ya da nasıl tanımlanacağıdır. Yukarıdakilerden hangisi bu konuyla ilgili olan prensiplerdendir?

Seçenekler

A

Yalnız I

B

Yalnız II

C

I ve II

D

II ve III

E

I, II ve III

Açıklama:

Vergi sisteminin adil olması, yani herkesin kamu hizmetlerinin maliyetine hissesi oranında katılması, genel kabul görmüş bir vergileme ilkesidir. Burada sorun “adil hisse payının” ne olacağı ya da nasıl tanımlanacağıdır. Bu konuyla ilgili olarak iki görüş geçerlidir.

Bunlardan birincisi faydayı tek vergi ölçütü olarak kabul eden fayda prensibidir. Buna göre herkes kamu hizmetlerinden sağladığı fayda ile orantılı olarak vergi ödemelidir. İkincisi ise faydayı değil, ödeme gücünü ön plana çıkartan ödeme gücü prensibidir. Ödeme gücü prensibine göre ihtiyaç duyulan toplam gelir her mükellefe ödeme gücü ile orantılı olarak dağıtılmalıdır

Bunlardan birincisi faydayı tek vergi ölçütü olarak kabul eden fayda prensibidir. Buna göre herkes kamu hizmetlerinden sağladığı fayda ile orantılı olarak vergi ödemelidir. İkincisi ise faydayı değil, ödeme gücünü ön plana çıkartan ödeme gücü prensibidir. Ödeme gücü prensibine göre ihtiyaç duyulan toplam gelir her mükellefe ödeme gücü ile orantılı olarak dağıtılmalıdır

Soru 27

Adam Smith’ten (1776) günümüze iyi bir vergi sisteminde olması gereken temel özellikler tartışılmaktadır. Aşağıdakilerden hangisi üzerinde hemfikir olunan başlıca vergi sistemi özelliklerinden biri değildir?

Seçenekler

A

Adalet

B

Ekonomik Etkinlik

C

İdari Etkinlik

D

Esneklik

E

Hakkaniyet

Açıklama:

Adam Smith’ten (1776) günümüze iyi bir vergi sisteminde olması gereken temel özellikler tartışılmaktadır. ‘Adalet, ekonomik ve idari etkinlik ve esneklik’ üzerinde hemfikir olunan başlıca vergi sistemi özellikleridir

Soru 28

Vergilemede kaç farklı fedakârlık kavramı bulunmaktadır?

Seçenekler

A

2

B

3

C

4

D

5

E

6

Açıklama:

Vergilemede eşit mutlak, eşit orantılı ve eşit marjinal (en az toplam) fedakârlık olmak üzere üç farklı fedakârlık kavramı bulunmaktadır.

Soru 29

Eşit ........... fedakârlık; toplumun katlandığı toplam fedakârlığın mümkün olduğunca minimum olmasını ifade etmektedir. Bunun için son birim vergi ödemesinden doğan fayda kaybının bütün mükellefler için aynı olması gerekmektedir.

Seçenekler

A

Orantılı

B

Mutlak

C

Ortalama

D

Marjinal

E

Doğrusal

Açıklama:

Eşit marjinal fedakârlık; toplumun katlandığı toplam fedakârlığın mümkün olduğunca minimum olmasını ifade etmektedir. Bunun için son birim vergi ödemesinden doğan fayda kaybının bütün mükellefler için aynı olması gerekmektedir.

Soru 30

Eşit ........ fedakârlık; vergi oranlarının bütün kişilerin katlandıkları fedakârlık aynı olacak şekilde ayarlanmasını ifade etmektedir. Dolayısıyla bu kural, herkesin eşit vergi ödemesini değil, eşit fedakârlıkta bulunmasını savunmaktadır.

Seçenekler

A

Mutlak

B

Orantılı

C

Marjinal

D

Doğrusal

E

Toplam

Açıklama:

Eşit mutlak fedakârlık; vergi oranlarının bütün kişilerin katlandıkları fedakârlık aynı olacak şekilde ayarlanmasını ifade etmektedir. Dolayısıyla bu kural, herkesin eşit vergi ödemesini değil, eşit fedakârlıkta bulunmasını savunmaktadır.

Ünite 2

Soru 1

Adam Smith'e göre klasik görüş çerçevesinde vergilerin temel amacı nedir?

Seçenekler

A

Ekonomik faaliyetleri düzenlemek

B

Kamu harcamalarını finanse etmek

C

Sosyal davranışları etkilemek

D

Zenginliği yeniden dağıtmak

E

Enflasyonu kontrol altına almak

Açıklama:

Sorunun doğru cevabı B şıkkıdır.

İskoçyalı bir ahlak filozofu olan ve aynı zamanda modern iktisadın kurucusu kabul edilen

Adam Smith’in öncülüğünü yaptığı klasik anlayışta vergiler, yalnızca kamu harcamalarını

finanse etmenin bir aracıdır. 1930’lu yıllarda John Maynard Keynes ile başlayan yaklaşıma

göre, vergiler kamu harcamalarını finanse etmenin yanında iktisadi ve sosyal hayata

müdahale etmenin ve sosyal hayatı düzenlemenin de bir aracı olarak karşımıza çıkmaktadır.

Bunun nedeni, vergilerin dinamik karakterli olması ve zaman içinde ekonomik, siyasi

ve sosyal değişmelere paralel olarak değişiklik gösterebilmesidir. Örneğin, sıraladığımız

değişmelerin bir sonucu olarak; önceleri pek bir önem atfedilmeyen bir vergi, sonraki

dönemlerde önemli bir hâle gelebileceği gibi, tamamen önemsiz bir hâle de dönüşebilir.

Gerçekten de geçmişte çok fazla önem atfedilen bir verginin, günümüzde önemsiz hâle

geldiğinin örnekleri mevcuttur. Eskiden ihracat üzerinden alınan vergilerin, yerini ithalattan

alınan vergilere bırakması bunun tipik bir örneğidir. Yine, aşar gibi ayni olarak alınan

vergilerin yerini nakdî vergilere bırakması da buna örnek olarak gösterilebilir.

İskoçyalı bir ahlak filozofu olan ve aynı zamanda modern iktisadın kurucusu kabul edilen

Adam Smith’in öncülüğünü yaptığı klasik anlayışta vergiler, yalnızca kamu harcamalarını

finanse etmenin bir aracıdır. 1930’lu yıllarda John Maynard Keynes ile başlayan yaklaşıma

göre, vergiler kamu harcamalarını finanse etmenin yanında iktisadi ve sosyal hayata

müdahale etmenin ve sosyal hayatı düzenlemenin de bir aracı olarak karşımıza çıkmaktadır.

Bunun nedeni, vergilerin dinamik karakterli olması ve zaman içinde ekonomik, siyasi

ve sosyal değişmelere paralel olarak değişiklik gösterebilmesidir. Örneğin, sıraladığımız

değişmelerin bir sonucu olarak; önceleri pek bir önem atfedilmeyen bir vergi, sonraki

dönemlerde önemli bir hâle gelebileceği gibi, tamamen önemsiz bir hâle de dönüşebilir.

Gerçekten de geçmişte çok fazla önem atfedilen bir verginin, günümüzde önemsiz hâle

geldiğinin örnekleri mevcuttur. Eskiden ihracat üzerinden alınan vergilerin, yerini ithalattan

alınan vergilere bırakması bunun tipik bir örneğidir. Yine, aşar gibi ayni olarak alınan

vergilerin yerini nakdî vergilere bırakması da buna örnek olarak gösterilebilir.

Soru 2

1930'larda Keynesyen yaklaşım ile vergilerin rolünde hangi değişiklik meydana gelmiştir?

Seçenekler

A

Vergiler yalnızca askeri harcamalar için kullanılmaya başlanmıştır.

B

Vergiler, ekonomik ve sosyal hayata müdahale aracı haline gelmiştir.

C

Vergiler artık devlet harcamalarını finanse etmek için kullanılmamaktadır.

D

Vergiler tamamen kamu borçlanması ile ikame edilmiştir.

E

Vergiler, ekonomik büyümeyi teşvik etmek için düşürülmüştür.

Açıklama:

Sorunun doğru cevabı B şıkkıdır.

Keynesyen iktisat, İngiliz iktisatçı John Maynard Keynes’in görüşlerine dayanan ve teorik

dayanağını Keynes’in 1936 yılında yayımlanan “İstihdam, Faiz ve Paranın Genel Teorisi”

başlıklı eserinin oluşturduğu bir iktisadi akımdır. Keynes’e göre, doğası gereği ekonomiler

istikrarsızdır ve eksik istihdamda dengeye gelirler. Bir ekonomide yatırım-tasarruf tutarsızlığı,

likidite tuzağı ve ücretlerin düşüş yönünde esnek olmaması durumları, devlet

müdahalesi olmadan tam istihdamın kendiliğinden gerçekleşmesini engeller. Bu nedenle,

ekonomiler genelde tam istihdamda değil; eksik istihdamda dengeye gelir. O hâlde ekonomide

tam istihdamı sağlamanın yolu, devlet müdahalesinden geçmektedir. Böylece devlet,

ekonomiye maliye politikasının araçları olan kamu harcamaları ve vergiler aracılığı ile

müdahalede bulunmalı ve tam istihdamı sağlamalıdır.

Keynesyen iktisat, İngiliz iktisatçı John Maynard Keynes’in görüşlerine dayanan ve teorik

dayanağını Keynes’in 1936 yılında yayımlanan “İstihdam, Faiz ve Paranın Genel Teorisi”

başlıklı eserinin oluşturduğu bir iktisadi akımdır. Keynes’e göre, doğası gereği ekonomiler

istikrarsızdır ve eksik istihdamda dengeye gelirler. Bir ekonomide yatırım-tasarruf tutarsızlığı,

likidite tuzağı ve ücretlerin düşüş yönünde esnek olmaması durumları, devlet

müdahalesi olmadan tam istihdamın kendiliğinden gerçekleşmesini engeller. Bu nedenle,

ekonomiler genelde tam istihdamda değil; eksik istihdamda dengeye gelir. O hâlde ekonomide

tam istihdamı sağlamanın yolu, devlet müdahalesinden geçmektedir. Böylece devlet,

ekonomiye maliye politikasının araçları olan kamu harcamaları ve vergiler aracılığı ile

müdahalede bulunmalı ve tam istihdamı sağlamalıdır.

Soru 3

Merkantilist görüşte vergilerin rolü hakkında aşağıdakilerden hangisi doğrudur?

Seçenekler

A

Vergiler, tüketimi teşvik etmek için mümkün olduğunca düşük tutulmalıdır.

B

Vergiler, iş gücü piyasasını düzenlemek için kullanılmalıdır.

C

Vergiler, ulusal servetin artırılmasına yönelik bir araç olarak görülmüştür.

D

Vergiler yalnızca tarım sektöründe uygulanmalıdır.

E

Vergiler, devletin büyüklüğüne bakılmaksızın gereksizdir.

Açıklama:

Sorunun doğru cevabı C şıkkıdır.

Merkantilizm (merkantilist akım) kavramsal olarak ekonomik işlere özellikle de ticaret ve

sanayiye ilişkin devletçe yapılan düzenlemeler anlamına gelen, feodalizm ile kapitalizm

arasında yer alan ve “ticari kapitalizm” olarak da adlandırılan bir iktisadi akımdır. Feodalizme

bir tepki olarak ortaya çıkan ve dolayısıyla feodalizmin külleri üzerinde filizlenen

merkantilizm, 1450-1750 yılları arasında geçen üç asır gibi bir süre boyunca Batı Avrupa’da

hüküm sürmüş bir iktisadi akımdır. Merkantilizmin hüküm sürdüğü dönem feodalizmin

çöktüğü; buna karşın, liberalizmin filizlenmeye yüz tuttuğu bir geçiş dönemi olması bakımından

iktisat tarihinde önemli bir yere sahiptir. Temel hareket noktasını devletçiliğin,

merkeziyetçiliğin, müdahaleciliğin ve parasalcılığın oluşturduğu merkantilizmin yegâne

amacı ekonomik, siyasi ve askerî açıdan güçlü bir devlet inşa etmektir. Merkantilistlere

göre, güçlü bir devlet olmanın yolu zenginlikten geçer. O hâlde, zenginliğin kaynağı olan

ulusal servetin arttırılması gerekir. Bunun için de özellikle şu iki şeye önem verilmelidir: i)

Sömürgecilik olabildiğince yaygınlaştırılmalıdır. ii) Dış ticaret fazlası oluşturmaya odaklanan

ve korumacılığı önceleyen bir dış ticaret politikası izlenmelidir

Merkantilizm (merkantilist akım) kavramsal olarak ekonomik işlere özellikle de ticaret ve

sanayiye ilişkin devletçe yapılan düzenlemeler anlamına gelen, feodalizm ile kapitalizm

arasında yer alan ve “ticari kapitalizm” olarak da adlandırılan bir iktisadi akımdır. Feodalizme

bir tepki olarak ortaya çıkan ve dolayısıyla feodalizmin külleri üzerinde filizlenen

merkantilizm, 1450-1750 yılları arasında geçen üç asır gibi bir süre boyunca Batı Avrupa’da

hüküm sürmüş bir iktisadi akımdır. Merkantilizmin hüküm sürdüğü dönem feodalizmin

çöktüğü; buna karşın, liberalizmin filizlenmeye yüz tuttuğu bir geçiş dönemi olması bakımından

iktisat tarihinde önemli bir yere sahiptir. Temel hareket noktasını devletçiliğin,

merkeziyetçiliğin, müdahaleciliğin ve parasalcılığın oluşturduğu merkantilizmin yegâne

amacı ekonomik, siyasi ve askerî açıdan güçlü bir devlet inşa etmektir. Merkantilistlere

göre, güçlü bir devlet olmanın yolu zenginlikten geçer. O hâlde, zenginliğin kaynağı olan

ulusal servetin arttırılması gerekir. Bunun için de özellikle şu iki şeye önem verilmelidir: i)

Sömürgecilik olabildiğince yaygınlaştırılmalıdır. ii) Dış ticaret fazlası oluşturmaya odaklanan

ve korumacılığı önceleyen bir dış ticaret politikası izlenmelidir

Soru 4

"Doğal düzen" kavramı hangi ekonomik akımda önemli bir yer tutmaktadır?

Seçenekler

A

Klasik İktisat

B

Keynesyen İktisat

C

Monetarist İktisat

D

Fizyokrasi

E

Arz Yönlü İktisat

Açıklama:

Sorunun doğru cevabı D şıkkıdır.

Yunanca bir sözcük olan ve doğanın egemenliği anlamına gelen fizyokrasi, bir iktisadi

akım olarak 15. yüzyılın ikinci yarısında Fransa’da doğmuş ve etkinliğini 1450-1750 yılları

arasında yine bu ülkede devam ettirmiştir. Fizyokrasinin özünü, gerek toplumsal gerekse

ekonomik olaylara hâkim olduğu düşünülen “doğal düzen” oluşturmaktadır. Bu akımı savunan

fizyokratlara göre, ekonomik hayatın tamamına doğal düzen hâkimdir. Bu nedenle

de devlet, bu işleyişi bozmamak için toplumsal ve ekonomik alanlara müdahale etmemeli;

yalnızca bu düzenin işleyişinin devamı için gerekli düzenlemeleri yapmalıdır. Fizyokratlara

göre vergiler, ekonomideki her türlü kaynak üzerinden değil de, tek bir kaynak üzerinden

alınmalı ve o kaynak da net hasıla yaratan tarım sektörü olmalıdır. Çok vergi sistemi

yerine tek vergi sistemi önerisinde bulunan fizyokratlara göre tarım sektörü, artı değer (net

hasıla) yaratan yegâne sektördür. O nedenle, bol kaynak yaratma potansiyeline sahiptir. O

hâlde vergi, yalnızca bu sektör üzerinden alınmalıdır. Çünkü tarım dışı sektörler, bir artı

değer yaratmaktan uzaktırlar. Dolayısıyla tarım sektörünün vergiyi yüklenebilme olanağı,

diğer sektörlere göre daha yüksektir.

Yunanca bir sözcük olan ve doğanın egemenliği anlamına gelen fizyokrasi, bir iktisadi

akım olarak 15. yüzyılın ikinci yarısında Fransa’da doğmuş ve etkinliğini 1450-1750 yılları

arasında yine bu ülkede devam ettirmiştir. Fizyokrasinin özünü, gerek toplumsal gerekse

ekonomik olaylara hâkim olduğu düşünülen “doğal düzen” oluşturmaktadır. Bu akımı savunan

fizyokratlara göre, ekonomik hayatın tamamına doğal düzen hâkimdir. Bu nedenle

de devlet, bu işleyişi bozmamak için toplumsal ve ekonomik alanlara müdahale etmemeli;

yalnızca bu düzenin işleyişinin devamı için gerekli düzenlemeleri yapmalıdır. Fizyokratlara

göre vergiler, ekonomideki her türlü kaynak üzerinden değil de, tek bir kaynak üzerinden

alınmalı ve o kaynak da net hasıla yaratan tarım sektörü olmalıdır. Çok vergi sistemi

yerine tek vergi sistemi önerisinde bulunan fizyokratlara göre tarım sektörü, artı değer (net

hasıla) yaratan yegâne sektördür. O nedenle, bol kaynak yaratma potansiyeline sahiptir. O

hâlde vergi, yalnızca bu sektör üzerinden alınmalıdır. Çünkü tarım dışı sektörler, bir artı

değer yaratmaktan uzaktırlar. Dolayısıyla tarım sektörünün vergiyi yüklenebilme olanağı,

diğer sektörlere göre daha yüksektir.

Soru 5

Klasik iktisat perspektifine göre ideal vergi sistemi nasıl olmalıdır?

Seçenekler

A

Vergiler, eşitsizliği azaltacak şekilde artan oranlı olmalıdır.

B

Vergiler, bireylerin ekonomik kararlarını etkilememelidir.

C

Vergiler, tüketimi teşvik etmek için yüksek olmalıdır.

D

Vergiler yalnızca devlet harcamalarını karşılamak için kullanılmalıdır.

E

Vergiler, yalnızca zenginlerden alınmalıdır.

Açıklama:

Sorunun doğru cevabı B şıkkıdır.

Klasikler, vergilere tarafsız maliye penceresinden bakmaktadırlar. Onlara göre en iyi

vergi, iktisadi ajanların (bireyler, hanehalkı ve firmalar); yatırım, tasarruf, tüketim gibi

kararlarını hiçbir surette olumlu veya olumsuz yönde etkilemeyen vergidir. Bir başka

anlatımla, vergiler, iktisadi ajanların kararları üzerinde saptırıcı etkide bulunmamalı ve

dolayısıyla tarafsız olmalıdır. Yine klasiklere göre vergiler hem dolaylı olmalı hem de tek

ve düşük oranlı olmalıdır. Vergiler mükellefler açısından en uygun zaman ve koşullarda,

yani mükellef psikolojisi ile uyumlu ve mali anesteziye uygun olacak bir biçimde tarh ve

tahsil olunmalıdır. Klasiklere göre, bu da ancak vergilerin dolaylı olarak tahsil edilmesi

ile mümkündür. Bir vergi sisteminin tarafsız olabilmesi için en başta tespit edilen vergi

oranlarının düşük ve düz oranlı olması, vergilerin belirli kişi ve/veya kurumlara imtiyaz

tanımaması gerekir. Bunun yanında, klasiklerin önemle üzerinde durduğu vergilemede

tarafsızlık ilkesi, vergi yoluyla rekabete verilebilecek zararların istenmeyen sonuçlarından

kaçınma şeklinde yorumlanabilir

Klasikler, vergilere tarafsız maliye penceresinden bakmaktadırlar. Onlara göre en iyi

vergi, iktisadi ajanların (bireyler, hanehalkı ve firmalar); yatırım, tasarruf, tüketim gibi

kararlarını hiçbir surette olumlu veya olumsuz yönde etkilemeyen vergidir. Bir başka

anlatımla, vergiler, iktisadi ajanların kararları üzerinde saptırıcı etkide bulunmamalı ve

dolayısıyla tarafsız olmalıdır. Yine klasiklere göre vergiler hem dolaylı olmalı hem de tek

ve düşük oranlı olmalıdır. Vergiler mükellefler açısından en uygun zaman ve koşullarda,

yani mükellef psikolojisi ile uyumlu ve mali anesteziye uygun olacak bir biçimde tarh ve

tahsil olunmalıdır. Klasiklere göre, bu da ancak vergilerin dolaylı olarak tahsil edilmesi

ile mümkündür. Bir vergi sisteminin tarafsız olabilmesi için en başta tespit edilen vergi

oranlarının düşük ve düz oranlı olması, vergilerin belirli kişi ve/veya kurumlara imtiyaz

tanımaması gerekir. Bunun yanında, klasiklerin önemle üzerinde durduğu vergilemede

tarafsızlık ilkesi, vergi yoluyla rekabete verilebilecek zararların istenmeyen sonuçlarından

kaçınma şeklinde yorumlanabilir

Soru 6

Çokuluslu şirketlerin, kendi bağlı şirketleri arasında mal ve hizmet alışverişi yaparken kullandıkları "transfer fiyatlandırması" kavramı neyi ifade eder?

Seçenekler

A

Ülkeler arası vergi oranlarının belirlenmesini

B

Şirketlerin içindeki mal ve hizmetlerin fiyatlandırılmasını

C

Uluslararası ticaretin vergi tarifelerini

D

Bir ülkenin kurumlar vergisi oranlarını

E

Vergi anlaşmalarının hükümetler arasındaki düzenlemelerini

Açıklama:

Sorunun doğru cevabı B şıkkıdır.

Öte yandan küreselleşmeyle beraber dünya genelinde hem ticaret hacmi artmış hem

de dünyanın dört bir yanında faaliyet gösteren çok uluslu şirketler ortaya çıkmıştır. Pek

çoğumuzun adını dahi duymadığı bu şirketler, sahip oldukları şube ağları vasıtasıyla dünyanın

her tarafında faaliyet göstermektedirler. Bu şirketler, küreselleşmenin kendilerine

sağladıkları imkânları etkin bir biçimde kullanmak suretiyle kârlarını maksimize etmeye

çalışmaktadırlar. Bu amaçla çok uluslu şirketlerin en çok başvurdukları yöntemlerden

biri, transfer fiyatlandırmasıdır. Bilindiği üzere çok uluslu şirketler, yalnızca dış tedarikçilerden

mal ve hizmet temin eden şirketler değildir. Aynı zamanda, şirket içinden de mal ve

hizmet temin eden şirketlerdir. Ana şirket ya da buna bağlı şirketler, birbirinden ara malı

veya hizmet alma yoluna gidebilmektedirler. Çok uluslu şirketlerce yaygın olarak başvurulan

böyle bir durumda, satın alınan mal ve hizmetin fiyatlandırılması vergisel açıdan

büyük bir sorun oluşturmaktadır. Çok uluslu şirketler, alım satıma konu olan söz konusu

mal ve hizmetlerin fiyatlarını olduğundan çok düşük veya yüksek göstermek suretiyle gerçeği

pekâlâ manipüle edebilmektedirler.

Öte yandan küreselleşmeyle beraber dünya genelinde hem ticaret hacmi artmış hem

de dünyanın dört bir yanında faaliyet gösteren çok uluslu şirketler ortaya çıkmıştır. Pek

çoğumuzun adını dahi duymadığı bu şirketler, sahip oldukları şube ağları vasıtasıyla dünyanın

her tarafında faaliyet göstermektedirler. Bu şirketler, küreselleşmenin kendilerine

sağladıkları imkânları etkin bir biçimde kullanmak suretiyle kârlarını maksimize etmeye

çalışmaktadırlar. Bu amaçla çok uluslu şirketlerin en çok başvurdukları yöntemlerden

biri, transfer fiyatlandırmasıdır. Bilindiği üzere çok uluslu şirketler, yalnızca dış tedarikçilerden

mal ve hizmet temin eden şirketler değildir. Aynı zamanda, şirket içinden de mal ve

hizmet temin eden şirketlerdir. Ana şirket ya da buna bağlı şirketler, birbirinden ara malı

veya hizmet alma yoluna gidebilmektedirler. Çok uluslu şirketlerce yaygın olarak başvurulan

böyle bir durumda, satın alınan mal ve hizmetin fiyatlandırılması vergisel açıdan

büyük bir sorun oluşturmaktadır. Çok uluslu şirketler, alım satıma konu olan söz konusu

mal ve hizmetlerin fiyatlarını olduğundan çok düşük veya yüksek göstermek suretiyle gerçeği

pekâlâ manipüle edebilmektedirler.

Soru 7

"Vergi rekabetinin" aşırı şiddetlenmesinin sonucunda aşağıdakilerden hangisi ortaya çıkar?

Seçenekler

A

Yabancı yatırımların azalması

B

Küresel vergi uyumu

C

Vergi tabanının aşınması

D

Hükümet harcamalarının artması

E

Vergi oranlarının artması

Açıklama:

Sorunun doğru cevabı C şıkkıdır.

Küreselleşmenin bir sonucu olarak daha mobil hâle gelen nitelikli iş gücünü çekebilmek

ve yabancı sermayeden daha fazla pay alabilmek ve böylece refah düzeylerini arttırabilmek

için ülkeler, kıyasıya rekabete girmekte ve bu rekabette vergileri de bir araç olarak

kullanmak istemektedirler. Vergi rekabeti, küreselleşme ile gündemimize giren en önemli

vergisel terimlerden biridir. Kaynakların sınırlı olduğu bir dünyada bu rekabetten bazı

ülkeler kazançlı çıkarken, diğerleri de zararlı çıkmaktadırlar. Vergi rekabetinden kazançlı

çıkanlar açısından “yararlı vergi rekabeti” söz konusu olurken, zararlı çıkanlar için ise

“zararlı vergi rekabeti” söz konusu olmaktadır. Bu ayrım, vergilerin ekonomik etkileri

açısından yapılan bir ayrımdır. Vergi rekabetinin aşırı ölçüde şiddetlenmesi durumunda

bundan zarar gören ülkeler, vergi erozyonu (matrah aşınması) ile karşı karşıya kalırlar. Bu

da bahse konu ülkeleri ciddi vergi kayıpları ile karşı karşıya bırakır

Küreselleşmenin bir sonucu olarak daha mobil hâle gelen nitelikli iş gücünü çekebilmek

ve yabancı sermayeden daha fazla pay alabilmek ve böylece refah düzeylerini arttırabilmek

için ülkeler, kıyasıya rekabete girmekte ve bu rekabette vergileri de bir araç olarak

kullanmak istemektedirler. Vergi rekabeti, küreselleşme ile gündemimize giren en önemli

vergisel terimlerden biridir. Kaynakların sınırlı olduğu bir dünyada bu rekabetten bazı

ülkeler kazançlı çıkarken, diğerleri de zararlı çıkmaktadırlar. Vergi rekabetinden kazançlı

çıkanlar açısından “yararlı vergi rekabeti” söz konusu olurken, zararlı çıkanlar için ise

“zararlı vergi rekabeti” söz konusu olmaktadır. Bu ayrım, vergilerin ekonomik etkileri

açısından yapılan bir ayrımdır. Vergi rekabetinin aşırı ölçüde şiddetlenmesi durumunda

bundan zarar gören ülkeler, vergi erozyonu (matrah aşınması) ile karşı karşıya kalırlar. Bu

da bahse konu ülkeleri ciddi vergi kayıpları ile karşı karşıya bırakır

Soru 8

"Vergi cenneti" kavramı aşağıdakilerden hangisiyle ifade edilmektedir?

Seçenekler

A

Yüksek vergi oranlarının uygulandığı bir bölge

B

Yabancı gerçek ve tüzel kişilere düşük vergi oranları sunan bölge

C

Devletin yalnızca zenginlerden vergi aldığı yer

D

Uluslararası ticaretin sıfır vergi ile yapıldığı bölge

E

Vergilerin yalnızca dış ticarete yönelik olduğu yer

Açıklama:

Sorunun doğru cevabı B şıkkıdır.

Küreselleşme ile gündemimize giren bir diğer vergisel terim, vergi cennetleridir. Vergi

cennetleri, yabancı gerçek ve tüzel kişilere hem vergi avantajı sağlayan hem de daha iyi

yönetim, uygun yasal prosedür, kazançları gizleme gibi fırsatlar sunan ülke, eyalet, bölge

veya yerel yönetimlerdir. Vergi cennetleri, küreselleşmenin ortaya çıkardığı vergisel sorunların

başında gelmektedir. Vergi cennetleri bu kişilere yerleşme, şube açma gibi sembolik

koşulları yerine getirmeleri kaydıyla hiç vergi almama veya normalden daha düşük

oranda vergi alma gibi bir dizi vergisel avantaj sağlar.

Küreselleşme ile gündemimize giren bir diğer vergisel terim, vergi cennetleridir. Vergi

cennetleri, yabancı gerçek ve tüzel kişilere hem vergi avantajı sağlayan hem de daha iyi

yönetim, uygun yasal prosedür, kazançları gizleme gibi fırsatlar sunan ülke, eyalet, bölge

veya yerel yönetimlerdir. Vergi cennetleri, küreselleşmenin ortaya çıkardığı vergisel sorunların

başında gelmektedir. Vergi cennetleri bu kişilere yerleşme, şube açma gibi sembolik

koşulları yerine getirmeleri kaydıyla hiç vergi almama veya normalden daha düşük

oranda vergi alma gibi bir dizi vergisel avantaj sağlar.

Soru 9

Aşağıdakilerden hangisi "Vergi rekabeti"nin olumsuz etkilerinden birisidir?

Seçenekler

A

Yabancı sermaye girişi artar

B

Devlet harcamaları azalır

C

Vergi oranları düşer

D

vergi erozyonu artar

E

Vergi gelirleri artar

Açıklama:

Sorunun doğru cevabı D şıkkıdır.

Küreselleşmenin bir sonucu olarak daha mobil hâle gelen nitelikli iş gücünü çekebilmek

ve yabancı sermayeden daha fazla pay alabilmek ve böylece refah düzeylerini arttırabilmek

için ülkeler, kıyasıya rekabete girmekte ve bu rekabette vergileri de bir araç olarak

kullanmak istemektedirler. Vergi rekabeti, küreselleşme ile gündemimize giren en önemli

vergisel terimlerden biridir. Kaynakların sınırlı olduğu bir dünyada bu rekabetten bazı

ülkeler kazançlı çıkarken, diğerleri de zararlı çıkmaktadırlar. Vergi rekabetinden kazançlı

çıkanlar açısından “yararlı vergi rekabeti” söz konusu olurken, zararlı çıkanlar için ise

“zararlı vergi rekabeti” söz konusu olmaktadır. Bu ayrım, vergilerin ekonomik etkileri

açısından yapılan bir ayrımdır. Vergi rekabetinin aşırı ölçüde şiddetlenmesi durumunda

bundan zarar gören ülkeler, vergi erozyonu (matrah aşınması) ile karşı karşıya kalırlar. Bu

da bahse konu ülkeleri ciddi vergi kayıpları ile karşı karşıya bırakır

Küreselleşmenin bir sonucu olarak daha mobil hâle gelen nitelikli iş gücünü çekebilmek

ve yabancı sermayeden daha fazla pay alabilmek ve böylece refah düzeylerini arttırabilmek

için ülkeler, kıyasıya rekabete girmekte ve bu rekabette vergileri de bir araç olarak

kullanmak istemektedirler. Vergi rekabeti, küreselleşme ile gündemimize giren en önemli

vergisel terimlerden biridir. Kaynakların sınırlı olduğu bir dünyada bu rekabetten bazı

ülkeler kazançlı çıkarken, diğerleri de zararlı çıkmaktadırlar. Vergi rekabetinden kazançlı

çıkanlar açısından “yararlı vergi rekabeti” söz konusu olurken, zararlı çıkanlar için ise

“zararlı vergi rekabeti” söz konusu olmaktadır. Bu ayrım, vergilerin ekonomik etkileri

açısından yapılan bir ayrımdır. Vergi rekabetinin aşırı ölçüde şiddetlenmesi durumunda

bundan zarar gören ülkeler, vergi erozyonu (matrah aşınması) ile karşı karşıya kalırlar. Bu

da bahse konu ülkeleri ciddi vergi kayıpları ile karşı karşıya bırakır

Soru 10

Monetarist iktisatçılar, Keynesyen vergi politikasını neden eleştirirler?

Seçenekler

A

Vergiler, yalnızca yüksek gelirli bireylerden alınmalıdır.

B

Vergiler ekonomiye müdahale ettiğinden, ekonomik istikrarsızlığa yol açar.

C

Vergiler, dış ticaretin artmasını engeller.

D

Vergiler düşük tutulmalıdır.

E

Vergiler yalnızca devletin büyüklüğünü artırmak için kullanılmalıdır.

Açıklama:

Sorunun doğru cevabı B şıkkıdır.

Monetarist iktisatta devlet ekonomiye müdahalede bulunmamalıdır. Çünkü ekonomi

genel olarak istikrarlıdır ve piyasalar etkin çalışır. Ekonomideki istikrarsızlık sanıldığının

aksine geçicidir ve para arzındaki dalgalanmalardan kaynaklanmaktadır. O nedenle

ekonominin istikrarlı olduğu ve piyasaların etkin çalıştığı bir ortamda, ekonominin tam

istihdam dengesinden uzaklaşması da doğal olarak geçici olacaktır. Böyle bir durumda

ekonomi tam istihdama doğru hızla yol alacaktır.

Monetarist iktisatta devlet ekonomiye müdahalede bulunmamalıdır. Çünkü ekonomi

genel olarak istikrarlıdır ve piyasalar etkin çalışır. Ekonomideki istikrarsızlık sanıldığının

aksine geçicidir ve para arzındaki dalgalanmalardan kaynaklanmaktadır. O nedenle

ekonominin istikrarlı olduğu ve piyasaların etkin çalıştığı bir ortamda, ekonominin tam

istihdam dengesinden uzaklaşması da doğal olarak geçici olacaktır. Böyle bir durumda

ekonomi tam istihdama doğru hızla yol alacaktır.

Soru 11

Aşağıdakilerden hangisi verginin tarihi ile paralel bir gelişim göstermektedir?

Seçenekler

A

Kolektif yaşam

B

Sportif yaşam

C

Karada yaşam

D

İslami yaşam

E

Çevreye duyarlı yaşam

Açıklama:

Verginin tarihi, devletlerin tarihi ve hatta ondan da öte insanlığın kolektif yaşamını tarihi kadar eskidir. Bu nedenle vergilerin tarihi, kolektif yaşamaya/devletleşmeye giden

sürecin başlangıcına kadar götürülmekte ve insanlığın uygarlık tarihindeki gelişimine paralel bir gelişim trendi izlediği savunulmaktadır.

Verginin tarihi, devletlerin tarihi ve hatta ondan da öte insanlığın kolektif yaşamını tarihi kadar eskidir. Bu nedenle vergilerin tarihi, kolektif yaşamaya/devletleşmeye giden sürecin başlangıcına kadar götürülmekte ve insanlığın uygarlık tarihindeki gelişimine paralel bir gelişim trendi izlediği savunulmaktadır.

sürecin başlangıcına kadar götürülmekte ve insanlığın uygarlık tarihindeki gelişimine paralel bir gelişim trendi izlediği savunulmaktadır.

Verginin tarihi, devletlerin tarihi ve hatta ondan da öte insanlığın kolektif yaşamını tarihi kadar eskidir. Bu nedenle vergilerin tarihi, kolektif yaşamaya/devletleşmeye giden sürecin başlangıcına kadar götürülmekte ve insanlığın uygarlık tarihindeki gelişimine paralel bir gelişim trendi izlediği savunulmaktadır.

Soru 12

Aşağıdakilerden hangisi vergileme ile ilgili ortaya çıkan ilk kayıtlarda verginin kullanım amacı olarak yer almaktadır?

Seçenekler

A

Sağlık ve sanitasyon harcamalarının finansmanında

B

Savaş ve güvenlik harcamalarının finansmanında

C

Eğitim ve öğretim harcamalarının finansmanında

D

Dini öğretme ve yayma harcamalarının finansmanında

E

Gıda arzı ve güvenliği harcamalarının finansmanında

Açıklama:

Eski Mısır’ı takiben vergilerin Çin’de de uygulandığı ve özellikle toplanan vergilerin Çin Seddi’nin yapımında, sarayların inşasında, savaş ve güvenlik harcamalarının finansmanında kullanıldığı ileri sürülmektedir.

Soru 13

Aşağıdakilerden hangisinde verginin ödenmesinin üç temel safhası tarihsel olarak geçmişten günümüze doğru olarak sıralanmıştır?

Seçenekler

A

Kıymetli madenlerle- Aynî olarak mal cinsinden - Parasal tutar olarak

B

Kıymetli madenlerle - Aynî olarak mal cinsinden - döviz olarak

C

Bedensel çalışarak - Aynî olarak mal cinsinden - Parasal tutar olarak

D

Bedensel çalışarak - başkasına olan borcundan - Parasal tutar olarak

E

Tarımsal ürünler - Madensel ürünler - Döviz olarak

Açıklama:

Vergilerin ödenmesi konusuna tarihsel perspektiften baktığımızda, verginin ödenmesinin genel olarak üç temel safhası bulunduğu görülmektedir. Birinci safhada vergiler bedenen çalışarak ödenmiştir. Para ekonomisinden önceki bu dönemde yol, köy çeşmesi gibi ortak ihtiyaçlar bu yöntemle giderilmeye çalışılmıştır. Tabii burada önemle belirtelim, bedenen vergi ödeme, bazı dönemlerde vergisini ödemeyenleri cezalandırma aracı olarak da kullanılmıştır. Verginin tarihsel gelişim sürecinde ikinci safhada bedenen çalışma yerini ayni vergiye bırakmıştır. Ayni vergileme, mübadele (takas) ekonomisinin uygulamasının doğal bir sonucudur. Para ekonomisinin olmadığı bir ortamda vergiler mal cinsinden ödenmiştir. Hasat edilen buğday, arpa gibi tarımsal ürünlerin belirli bir miktarının devlete vergi olarak verilmesi ayni vergi örnekleridir. Verginin tarihsel gelişim sürecinin son safhasında, günümüzde de olduğu gibi, vergi para olarak ödenmektedir.

Soru 14

Aşağıdakilerden hangisi merkantilizmin amacı olan güçlü devleti kurmanın yoludur?

Seçenekler

A

Sömürgeciliği azaltmak - Dış ticaret fazlası vermek

B

Sömürgeciliği ortadan kaldırmak - Dış ticaret açığı vermek

C

Sömürgeciliği yaygınlaştırmak - Dış ticaret açığı vermek

D

Sömürgeciliği yaygınlaştırmak - Dış ticaret fazlası vermek

E

Hümanizmi yaygınlaştırmak - Dış ticareti bitirmek

Açıklama:

Merkantilistlere göre, güçlü bir devlet olmanın yolu zenginlikten geçer. O hâlde, zenginliğin kaynağı olan ulusal servetin arttırılması gerekir. Bunun için de özellikle şu iki şeye önem verilmelidir: i) Sömürgecilik olabildiğince yaygınlaştırılmalıdır. ii) Dış ticaret fazlası oluşturmaya odaklanan ve korumacılığı önceleyen bir dış ticaret politikası izlenmelidir.

Soru 15

Aşağıdakilerden hangisi Merkantilistlerin vergileri mali araç olarak kullanılarak erişmek istedikleri nihai amaçtır?

Seçenekler

A

Devleti daha hümanist ve daha insan haklarına saygılı yapmak

B

Devleti daha sosyal ve daha eşitlikçi yapmak

C

Devleti daha adil ve daha hukuki temellere dayandırmak

D

Devleti daha barışçıl ve daha müzakereci yapmak

E

Devleti daha zengin ve daha güçlü yapmak

Açıklama:

Öyle ki merkantilistler vergileri, devleti daha zengin ve daha güçlü yapmanın bir mali aracı olarak görmüşlerdir.

Soru 16

Aşağıdakilerden hangisi Fizyokratlara göre artı değer yaratan tek sektör olduğu için verginin de alınması gereken kaynaktır?

Seçenekler

A

Tarım sektörü

B

Hizmet sektörü

C

Sanayii sektörü

D

Madencilik sektörü

E

Ticaret sektörü

Açıklama:

Fizyokratlara göre vergiler, ekonomideki her türlü kaynak üzerinden değil de, tek bir kaynak üzerinden alınmalı ve o kaynak da net hasıla yaratan tarım sektörü olmalıdır. Çok vergi sistemi yerine tek vergi sistemi önerisinde bulunan fizyokratlara göre tarım sektörü, artı değer (net hasıla) yaratan yegâne sektördür.

Soru 17

Aşağıdakilerden hangisi klasik iktisada göre devletin görevleri arasında değildir?

Seçenekler

A

Hukuk düzenini devam ettirerek

B

Vatandaşların eğitim almasını sağlamak

C

Özel mülkiyeti korumak

D

Sözleşmelerin uygulanabilmesi için gerekli ortamı kurmak

E

Vatandaşların can ve mal güvenliğini sağlamak

Açıklama:

Vatandaşların eğitim almasını sağlamak klasik iktisada göre devletin görevleri arasında değildir.

Bu akıma göre ekonomide devlete düşen görev, yalnızca hukuk düzenini devam ettirerek özel mülkiyeti korumak ve sözleşmelerin uygulanabilmesi için gerekli ortamı temin ve tesis etmektir. Yine klasik iktisatta, devletin ekonomi

dışındaki görevi ise vatandaşlarının can ve mal güvenliğini ve bu bağlamda ülkenin dış güvenliğini ve asayişi sağlamaktır.

Bu akıma göre ekonomide devlete düşen görev, yalnızca hukuk düzenini devam ettirerek özel mülkiyeti korumak ve sözleşmelerin uygulanabilmesi için gerekli ortamı temin ve tesis etmektir. Yine klasik iktisatta, devletin ekonomi

dışındaki görevi ise vatandaşlarının can ve mal güvenliğini ve bu bağlamda ülkenin dış güvenliğini ve asayişi sağlamaktır.

Soru 18

Aşağıdakilerden hangisi Monetaristlere göre enflasyon vergisinin mükellefidir?

Seçenekler

A

Servetini gayrimenkul cinsinde tutanlardır.

B

Varlıklarını yabancı para cinsinde tutanlardır.

C

Varlıklarını ulusal para cinsinde tutanlardır.

D

Servetini ticaret yapmakta kullananlardır.

E

Varlıklarını tüketime harcayanlardır.

Açıklama:

Ancak enflasyon vergisinin mükelleflerini, miktarını ve ne zaman, ne miktarda ödeneceğini önceden kestirme olanağı yoktur. Ayrıca bu verginin mükellefi toplumun genelidir. Daha doğrusu, varlıklarını ulusal para cinsinden tutanlardır.

Soru 19

Aşağıdakilerden hangisi çok uluslu bir şirketin hukuki ve ticari açılardan birbirine bağlı olan yurt içi ve yurt dışı şubeleri, kolları ve/veya iştirakleri arasındaki mal alım ve satımlarında uyguladıkları fiyattır?

Seçenekler

A

Enflasyon vergisi

B

Elektronik ticaret

C

Kripto para

D

Transfer fiyatlaması

E

Vergi rekabeti

Açıklama:

Transfer fiyatlandırması, çok uluslu bir şirketin hukuki ve ticari açılardan birbirine bağlı olan yurt içi ve yurt dışı şubeleri, kolları ve/ veya iştirakleri arasındaki mal alım ve satımlarında uyguladıkları fiyattır.

Soru 20

Aşağıdakilerden hangisi ikili gelir vergisi sisteminin önerisidir?

Seçenekler

A

Emek gelirlerinin, sermaye gelirlerine göre daha düşük oranda vergilendirilmesidir.

B

Sermaye gelirlerinin, faiz gelirlerine göre daha düşük oranda vergilendirilmesidir.

C

Gayrimenkul gelirlerinin, faiz gelirlerine göre daha düşük oranda vergilendirilmesidir.

D

Telif hakları gelirlerinin, emek gelirlerine göre daha düşük oranda vergilendirilmesidir.

E

Sermaye gelirlerinin, emek gelirlerine göre daha düşük oranda vergilendirilmesidir.

Açıklama:

İkili (dual) gelir vergisi sistemi, küreselleşme ile sermaye kazançlarının, emek kazançlarına göre daha riskli hâle geldiği noktasından hareketle sermaye gelirlerinin, emek gelirlerine göre daha düşük oranda vergilendirilmesini öngörmektedir.

Ünite 3

Soru 1

Dolaylı ve dolaysız vergilerin temel ayırımı aşağıdakilerden hangisine dayandırılmaktadır?

Seçenekler

A

Verginin toplanması ve hesaplanmasına ilişkin yasal düzenlemelere

B

Verginin yarattığı nihai makro ekonomik etkilere

C

Vergi oranının değiştirilmesindeki yetkiye

D

Mükelleflerin vergiyi ödeme yöntemlerine

E

Vergi oranının düzeyine

Açıklama:

Dolaylı ve dolaysız vergilerin temel ayırımı verginin toplanması ve hesaplanmasına ilişkin yasal düzenlemelere dayandırılmaktadır.

Soru 2

Verginin yansıtılması göz ardı edildiğinde, her türlü mal ve hizmetin satışından alınan vergiler aşağıdakilerden hangisidir?

Seçenekler

A

Dolaylı

B

Dolaysız

C

Advolerem

D

Spesifik

E

Brüt

Açıklama:

Verginin yansıtılması göz ardı edildiğinde, her türlü mal ve hizmetin satışından alınan vergiler dolaylı vergilerdir.

Soru 3

Zorunlu tüketim harcamalarının düşük gelirlilerin bütçesi içerisinde yüksek gelirlilere göre çok daha yüksek paya sahip olması aşağıdaki sonuçlardan hangisini doğurmaktadır?

Seçenekler

A

Dolaylı vergilerin daha çok düşük gelir grubu tarafından ödenmesi

B

Dolaysız vergilerin daha çok düşük gelir grubu tarafından ödenmesi

C

Dolaylı vergilerin daha çok yüksek gelir grubu tarafından ödenmesi

D

Dolaysız vergilerin yansıtılamaması

E

Dolaylı vergilerin hesaplanmasını güçleştirmesi

Açıklama:

Zorunlu tüketim harcamalarının düşük gelirlilerin bütçesi içerisinde yüksek gelirlilere göre çok daha yüksek paya sahip olması dolaylı vergilerin daha çok düşük gelir grubu tarafından ödenmesi ile sonuçlanmaktadır.

Soru 4

Dolaysız bir vergi sisteminin dikey adaleti sağlayacak şekilde düzenlenmesinde esas alınan temel yöntem aşağıdakilerden hangisidir?

Seçenekler

A

Artan oranlı vergileme

B

Vergi indirimleri uygulanması

C

Sabit oran uygulanması

D

Vergi oranının kişiselleştirilmesi

E

Vergi matrahının kişiler arasında bölünmesi

Açıklama:

Dolaysız bir vergi sisteminin dikey adaleti sağlayacak şekilde düzenlenmesinde esas alınan temel yöntem artan oranlı bir vergi sistemi olulturmaktır.

Soru 5

Günümüzde spesifik vergilerin uygulama alanlarının azalma nedeni aşağıdakilerden hangisidir?

Seçenekler

A

Fiyat değişikliklerini takip edememeleri

B

Miktarın hesaplanmasının zor olması

C

Ekonominin hızlı büyümesi

D

Finansal işlemlerin yaygınlaşması

E

Ekonomik belirsizliklerin artması

Açıklama:

Günümüzde spesifik vergilerin uygulama alanlarının azalma nedeni bu tür vergilerin Fiyat değişikliklerini takip edememeleridir.

Soru 6

Devletin senyoraj geliri elde edebilmesinin ardında yatan faktör aşağıdakilerden hangisidir?

Seçenekler

A

Para basma tekeline sahip olması

B

Vergi adaletinin sağlanması

C

Ekonominin dışa açık olması

D

Servet dağılımında adaletsizlik mevcut olması

E

Gelir dağılımının iyileştirilmesi

Açıklama:

Devletin para basma tekeline sahip olması senyoraj geliri elde etmesinin ardındaki temel faktördür.

Soru 7

Patrimuan gelirleri ile aşağıdakilerden hangisi ifade edilir?

Seçenekler

A

Devletin mülk ve teşebbüs gelirleri

B

Borçlanma gelirleri

C

Yardım ve bağış gelirleri

D

Senyoraj geliri

E

Yabancı para cinsi varlıklardan elde edilen gelir

Açıklama:

Devletin mülk ve teşebbüslerinden elde edilen gelir patrimuan gelirleri olarak adlandırılmaktadır.

Soru 8

Yarı kamu niteliğine haiz sosyal ve mesleki kuruluşlarca toplanan kamu gelirleri aşağıdakilerden hangisidir?

Seçenekler

A

Parafiskal gelirler

B

Patrimuan gelirleri

C

Senyoraj gelirleri

D

Harç gelirleri

E

Vergi gelirleri

Açıklama:

Yarı kamu niteliğine haiz sosyal ve mesleki kuruluşlarca toplanan kamu gelirleri parafiskal gelirler olarak adlandırılmaktadır.

Soru 9

Kamu hizmetlerinin sunumunda tam fiyat tayınlamasından söz edebilmek için aşağıdakilerden hangisi gereklidir?

Seçenekler

A

Hizmetin tamamen harçlarla finanse edilmesi

B

Hizmetin tamamen parafiskal gelirlerle finanse edilmesi

C

Hizmetin tamamen senyoraj geliri ile finanse edilmesi

D

Hizmetin tamamen patrimuan gelirleri ile finanse edilmesi

E

Hizmetin kısmen de olsa harçlarla finanse edilmesi

Açıklama:

Kamu hizmetlerinin sunumunda tam fiyat tayınlamasından söz edebilmek için hizmetin tamamen harçlarla finanse edilmesi gerekmektedir.

Soru 10

Faydasından kimsenin dışlanmadığı ve bir bireyin elde ettiği faydanın diğerlerinin faydasını azaltmadığı kamusal malların finansmanı tamamıyla aşağıdakilerden hangisi ile gerçekleştirilir?

Seçenekler

A

Vergiler

B

Harçlar

C

Parafiskal gelirler

D

Patrimuan gelirleri

E

Senyoraj geliri

Açıklama:

Faydasından kimsenin dışlanmadığı ve bir bireyin elde ettiği faydanın diğerlerinin faydasını azaltmadığı kamusal malların finansmanı tamamıyla vergilerle gerçekleştirilir.

Soru 11

I) Adalet

II) Kesinlik

III) Karmaşıklık

Aşağıdakilerden hangisi dolaysız vergilerin üstün taraflarından biridir?

II) Kesinlik

III) Karmaşıklık

Aşağıdakilerden hangisi dolaysız vergilerin üstün taraflarından biridir?

Seçenekler

A

Sadece I

B

Sadece II

C

I ve II

D

II ve III

E

I, II ve III

Açıklama:

Dolaysız vergilerin vergi idaresi ve mükellef açısından başlıca avantajları şunlardır:

• Adalet

• Kesinlik

• Uygunluk

• Yansıma

• Tahsis

• Esneklik

• Adalet

• Kesinlik

• Uygunluk

• Yansıma

• Tahsis

• Esneklik

Soru 12

I) Karmaşıklık

II) Çalışma Arzusu

III) Mükellef Direnci

Aşağıdakilerden hangisi dolaysız vergilerin bünyelerinde barındırdıkları başlıca dezavantajlardan biridir?

II) Çalışma Arzusu

III) Mükellef Direnci

Aşağıdakilerden hangisi dolaysız vergilerin bünyelerinde barındırdıkları başlıca dezavantajlardan biridir?

Seçenekler

A

Sadece I

B

Sadece II

C

I ve II

D

II ve III

E

I,II ve III

Açıklama:

Dolaysız vergilerin bünyelerinde barındırdıkları başlıca dezavantajları ise şunlardır:

* Karmaşıklık

* Çalışma Arzusu

* Mükellef Direnci

* Karmaşıklık

* Çalışma Arzusu

* Mükellef Direnci

Soru 13

I) Kaçakçılığı Azaltma

II) Psikolojik Etki

III) Tüketimi Çarpıtma

Aşağıdakilerden hangisi dolaylı vergilerin üstün taraflarından biri değildir?

II) Psikolojik Etki

III) Tüketimi Çarpıtma

Aşağıdakilerden hangisi dolaylı vergilerin üstün taraflarından biri değildir?

Seçenekler

A

Sadece I

B

Sadece II

C

Sadece III

D

I ve II

E

II ve III

Açıklama:

Dolaylı Vergilerin Üstün Tarafları

Dolaylı vergilerin idare ve mükellef açısından başlıca avantajları şunlardır:

• Kaçakçılığı Azaltma

• Psikolojik Etki

• Seçimlik Yapı

• Esneklik

• Basitlik

• Uyum Maliyeti

Dolaylı vergilerin idare ve mükellef açısından başlıca avantajları şunlardır:

• Kaçakçılığı Azaltma

• Psikolojik Etki

• Seçimlik Yapı

• Esneklik

• Basitlik

• Uyum Maliyeti

Soru 14

Aşağıdakilerden hangisi dolaylı vergilerin olumsuz taraflarından biri değildir?

Seçenekler

A

Tersine artan oranlı vergi yükü

B

Konjonktürel duyarlılık

C

Tüketimi çarpıtma

D

Üretimi çarpıtma

E

Enflasyonist etki

Açıklama:

Dolaylı Vergilerin Olumsuz Tarafları

Dolaylı vergilerin başlıca dezavantajları şunlardır:

• Tersine artan oranlı vergi yükü

• Tüketimi Çarpıtma

• Üretimi Çarpıtma

• Enflasyonist Etki

Dolaylı vergilerin başlıca dezavantajları şunlardır:

• Tersine artan oranlı vergi yükü

• Tüketimi Çarpıtma

• Üretimi Çarpıtma

• Enflasyonist Etki

Soru 15

I) Gelir üzerinden alınan vergiler dolaysız vergilerdir.

II) Servet üzerinden alınan vergiler dolaysız vergilerdir.

III) Harcamalar üzerinden alınan vergiler dolaylı vergilerdir.

Yukarıdakilerden hangisi doğrudur?

II) Servet üzerinden alınan vergiler dolaysız vergilerdir.

III) Harcamalar üzerinden alınan vergiler dolaylı vergilerdir.

Yukarıdakilerden hangisi doğrudur?

Seçenekler

A

Sadece I

B

Sadece II

C

I ve II

D

II ve III

E

I, II ve III

Açıklama:

Gelir ve servet üzerinden alınan vergiler dolaysız, harcamalar üzerinden alınan vergiler ise dolaylı vergilerdir.

Soru 16

I) Artan Oranlı Vergiler

II) Düz Vergiler

III) Azalan Oranlı Vergiler

Aşağıdakilerden hangisi oran yapısına göre vergilere örnektir?

II) Düz Vergiler

III) Azalan Oranlı Vergiler

Aşağıdakilerden hangisi oran yapısına göre vergilere örnektir?

Seçenekler

A

Sadece I

B

Sadece II

C

I ve II

D

II ve III

E

I, II ve III

Açıklama:

Vergileri gelire göre değişen oran yapılarına göre; artan oranlı vergiler, düz vergiler ve azalan oranlı vergiler olmak üzere üç gruba ayırmak mümkündür.

Soru 17

Vergi konusunun değeri üzerinden alınan vergilere .............. vergiler denir

Seçenekler

A

Ad Valorem

B

Spesifik

C

Artan Oranlı

D

Azalan Oranlı

E

Düz

Açıklama:

Vergi konusunun değeri üzerinden alınan vergilere ad valorem vergiler denir.

Soru 18

Vergi konusunun büyüklük ya da ağırlık miktarına dayandığı vergilere .......... vergiler denir.

Seçenekler

A

Ad Valorem

B

Spesifik

C

Artan Oranlı

D

Azalan Oranlı

E

Düz

Açıklama:

Vergi konusunun büyüklük ya da ağırlık miktarına dayandığı vergilere spesifik vergiler denir.

Soru 19

Günümüzde vergi para ile ödenmektedir, yani ........... vergi ödeme şekli kalmamıştır

Seçenekler

A

Ayni

B

Nakdi

C

Dolaylı

D

Dolaysız

E

Sürekli

Açıklama:

Günümüzde vergi para ile ödenmektedir, yani ayni vergi ödeme şekli kalmamıştır

Soru 20

Sosyoekonomik alanda devlet müdahaleciliğinin artması nedeniyle artan kamu harcamalarını gerçekleştirmek üzere kurulan yarı kamu niteliğine haiz sosyal ve mesleki kuruluşlarca toplanan kamu gelirlerine ..... gelir denir.

Seçenekler

A

Parafiskal

B

Senyoraj

C

Patrimuan

D

Harç

E

Dolaylı

Açıklama:

Sosyoekonomik alanda devlet müdahaleciliğinin artması nedeniyle artan kamu harcamalarını gerçekleştirmek üzere kurulan yarı kamu niteliğine haiz sosyal ve mesleki kuruluşlarca toplanan kamu gelirlerine parafiskal gelirler denir.

Ünite 4

Soru 1

Bir vergi alınabilmesi için vergi konusunun aşağıdakilerden hangisi ile belirlenmesi gerekir?

Seçenekler

A

Kanunla

B

Yönetmelikle

C

Bakanlar kurulu kararı ile

D

Toplumsal normlarla

E

Uluslararası kuruluşların onayı ile

Açıklama:

Bir vergi alınabilmesi için vergi konusunun kanun ile belirlenmesi gerekmektedir.

Soru 2

Kendisi kanunlarda vergi mükellefi olarak gösterilmediği halde vergiyi ödemek durumunda kalan mükellef aşağıdakilerden hangisidir?

Seçenekler

A

Fiili mükellef

B

Kanuni mükellef

C

Tesadüfi mükellef

D

Üstlenici mükellef

E

İkincil mükellef

Açıklama:

Kendisi kanunlarda vergi mükellefi olarak gösterilmediği halde vergiyi ödemek durumunda kalan mükellef fiili mükellef olarak adlandırılmaktadır.

Soru 3

Verginin ödenmesi bakımından alacaklı vergi dairesine karşı muhatap olan kimse aşağıdakilerden hangisidir?

Seçenekler

A

Vergi sorumlusu

B

Vergi mükellefi

C

Vergi yükümlüsü

D

Vergi üstlenici

E

Vergi taşıyıcısı

Açıklama:

Verginin ödenmesi bakımından alacaklı vergi dairesine karşı muhatap olan kimse vergi sorumlusu olarak adlandırılmaktadır.

Soru 4

Aşağıdakilerden hangisinde vergi idaresi verginin tarh ve tahsil sorumluluğunu vergi sorumlusuna bırakmaktadır?

Seçenekler

A

Stopaj

B

Nakit ödeme

C

Taksitli ödeme

D

Peşin ödeme

E

Harç tahsilatı

Açıklama:

Stopaj yönteminde vergi idaresi verginin tarh ve tahsil sorumluluğunu vergi sorumlusuna bırakmaktadır.

Soru 5

Vergilendirilmesi gereken bir konunun kısmen veya tamamen vergi dışı bırakılması ile aşağıdakilerden hangisi oluşur?

Seçenekler

A

Vergi istisnası

B

Vergi muafiyeti

C

Vergi yansıması

D

Vergi intikali

E

Vergiden kaçınma

Açıklama:

Vergilendirilmesi gereken bir konunun kısmen veya tamamen vergi dışı bırakılması ile vergi istisnası oluşmaktadır.

Soru 6

Vergi tarifesinin üzerine uygulandığı değer veya miktar aşağıdakilerden hangisidir?

Seçenekler

A

Matrah

B

Tarh

C

Tahsil

D

Vergiyi doğuran olay

E

Vergi mükellefiyeti başlangıcı

Açıklama:

Vergi tarifesinin üzerine uygulandığı değer veya miktar vergi matrahı olarak adlandırılmaktadır.

Soru 7

Günümüzde temel olarak kullanılan vergi tarhı yöntemi aşağıdakilerden hangisidir?

Seçenekler

A

Beyan üzerine tarh

B

Geçici tarh

C

Fiili tarh

D

Karine ile tarh

E

Efektif tarh

Açıklama:

Günümüzde temel olarak kullanılan vergi tarhı yöntemi beyan üzerine tarhiyattır.

Soru 8

Tarh ve tebliğ edilen bir verginin ödenmesi gereken aşamaya gelmesi aşağıdakilerden hangisi ile adlandırılır?

Seçenekler

A

Verginin tahakkuku

B

Verginin oluşumu

C

Verginin doğması

D

Verginin tahsili

E

Verginin intikali

Açıklama:

Tarh ve tebliğ edilen bir verginin ödenmesi gereken aşamaya gelmesi verginin tahakkuku olarak adlandırılmaktadır.

Soru 9

Bir mükellefin vergi ile ilgili yürürlükteki tüm kurallara uyarak vergisini ödemesi aşağıdakilerden hangisi ile isimlendirilir?

Seçenekler

A

Vergi uyumu

B

Vergiyi kabullenme

C

Vergi üstlenme

D

Vergi mükellefiyeti

E

Vergi sorumluluğu

Açıklama:

Bir mükellefin vergi ile ilgili yürürlükteki tüm kurallara uyarak vergisini ödemesi vergi uyumu olarak adlandırılmaktadır.

Soru 10

Vergi uyumunu etkileyen en önemli faktör aşağıdakilerden hangisidir?

Seçenekler

A

Vergi ahlakı

B

Yasalar

C

Vergi idaresi

D

Vergiye tabi olay

E

Nüfusun büyüklüğü

Açıklama:

Vergi uyumunu etkileyen en önemli faktör vergi ahlakıdır.

Soru 11

I) Verginin konusu en basit tabirle üzerine vergi konulan şeydir.

II)Verginin konusu verginin kaynağını oluşturur

III) Verginin konusu gelir, mal, hukuki işlem, hizmet gibi farklı unsurlar olabilir

Verginin konusu ile ilgili yukarıda ifade edilenlerden hangisi doğrudur?

II)Verginin konusu verginin kaynağını oluşturur

III) Verginin konusu gelir, mal, hukuki işlem, hizmet gibi farklı unsurlar olabilir

Verginin konusu ile ilgili yukarıda ifade edilenlerden hangisi doğrudur?

Seçenekler

A

Sadece I

B

I ve II

C

I ve III

D

II ve III

E

I, II ve III

Açıklama:

Verginin konusu en basit tabirle üzerine vergi konulan şeydir. Verginin konusu verginin kaynağını oluşturur. Bir vergi alınabilmesi için konusunun kanunla belirlenmiş olması gereklidir. Verginin konusu gelir, mal, hukuki işlem, hizmet gibi farklı unsurlar olabilir. Vergi konuları zamandan zamana ve toplumdan topluma farklılıklar gösterebilir

Soru 12

..............., vergi kanunlarına göre kendisine vergi borcu düşen gerçek veya tüzel kişidir.

Seçenekler

A

Mükellef

B

Vergi sorumlusu

C

Vergi memuru

D

Vergi Politikası

E

Maliye politikası

Açıklama:

Mükellef, vergi kanunlarına göre kendisine vergi borcu düşen gerçek veya tüzel kişidir.

Soru 13

Kanuni mükellef, ekonomik faktörlerin elverdiği ölçüde ödediği vergiyi başkalarına aktarabilir ki buna ............... denilir

Seçenekler

A

Vergi Tarhı

B

Vergi Matrahı

C

Vergi Yansıması

D

Vergi Muafiyeti

E

Vergi İstisnası

Açıklama:

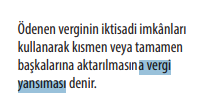

Kanuni mükellef, ekonomik faktörlerin elverdiği ölçüde ödediği vergiyi başkalarına aktarabilir ki buna vergi yansıması denilir.

Soru 14

..........., verginin ödenmesi bakımından, alacaklı vergi dairesine karşı muhatap olan kişidir.

Seçenekler

A

Vergi mükellefi

B

Vergi sorumlusu

C

Vergi memuru

D

Vergi istisnası

E

Vergi yansıması

Açıklama:

Vergi sorumlusu, verginin ödenmesi bakımından, alacaklı vergi dairesine karşı muhatap olan kişidir.

Soru 15

Vergi kanunlarına göre vergi mükellefi olmaları gereken kişilerin yine kanunlar ile kısmen veya tamamen vergi dışında tutulmalarına ........ denir

Seçenekler

A

Vergi Muafiyeti

B

Vergi İstisnası

C

Vergi Tarhı

D

Vergi Sorumlusu

E

Vergi Politikası

Açıklama:

Vergi kanunlarına göre vergi mükellefi olmaları gereken kişilerin yine kanunlar ile kısmen veya tamamen vergi dışında tutulmalarına vergi muafiyeti denir

Soru 16

................ vergilendirilmesi gereken bir konunun yine kısmen veya tamamen vergi dışı bırakılması ile oluşur.

Seçenekler

A

Vergi Muafiyeti

B

Vergi Tarhı

C

Vergi Yansıması

D

Vergi İstisnası

E

Vergi Politikası

Açıklama:

Vergi istisnası ise vergilendirilmesi gereken bir konunun yine kısmen veya tamamen vergi dışı bırakılması ile oluşur.

Soru 17

..............., vergi alacağının kanunlarında gösterilen matrah ve nispetler üzerinden vergi dairesi tarafından hesaplanarak bu alacağı miktar itibarıyla tespit eden idari bir işlemdir

Seçenekler

A

Vergi İstisnası

B

Vergi Muafiyeti

C

Vergi Yansıması

D

Vergi Politikası

E

Vergi Tarhı

Açıklama:

Verginin tarhı, vergi alacağının kanunlarında gösterilen matrah ve nispetler üzerinden vergi dairesi tarafından hesaplanarak bu alacağı miktar itibarıyla tespit eden idari bir işlemdir

Soru 18

Vergi tarifesinin üzerine uygulandığı değer veya ölçülere ........ denir

Seçenekler

A

İstisna

B

Muafiyet

C

Mükellef

D

Matrah

E

Tarh

Açıklama:

Vergi tarifesinin üzerine uygulandığı değer veya ölçülere matrah denir

Soru 19

I) Verginin tahakkuku; tarh ve tebliğ edilen bir verginin ödenmesi gereken bir safhaya gelmesidir

II) Vergi tarifesinin üzerine uygulandığı değer veya ölçülere tarh denir

III) Vergi kanunlarına göre vergi mükellefi olmaları gereken kişilerin yine kanunlar ile kısmen veya tamamen vergi dışında tutulmalarına vergi istisnası denir

Yukarıdakilerden hangisi doğrudur?

II) Vergi tarifesinin üzerine uygulandığı değer veya ölçülere tarh denir