Uluslararası Kamu Maliyesi - Tüm Sorular

Ünite 1

Soru 1

Aşağıdakilerden hangisi Sen'e göre kapitalizmin küreselleşmesi ile ilişkilendirilmiştir?

Seçenekler

A

Demokrasinin kurulması

B

Temel eğitimin yaygınlaştırılması

C

Sosyal hakların yaygınlaştırılması

D

Piyasa ilişkileri alanının genişlemesi

E

Zayıf ve güçsüz olan kesimlere sosyal fırsatların yaratılması

Açıklama:

Sen’e göre kapitalizmin küreselleşmesi, genellikle savunulduğu gibi demokrasinin kurulması, temel eğitimin ve sosyal hakların yaygınlaşması, toplumun zayıf ve güçsüz olan kesimlerine sosyal fırsatların yaratılmasından daha çok piyasa ilişkileri alanının genişlemesiyle ilişkili olmuştur.

Soru 2

Aşağıdakilerden hangisi Sanayi Devrimi'nin özgül koşullarında gerçekleşen ulaşım alanındaki teknolojik gelişmelerin olanaklarıyla ticaret ve sermaye hareketlerinde önemli artışı ifade eden döneme verilen isimdir?

Seçenekler

A

I. Küreselleşme Dönemi

B

II. Küreselleşme Dönemi

C

III. Küreselleşme Dönemi

D

IV. Küreselleşme Dönemi

E

V. Küreselleşme Dönemi

Açıklama:

I. Küreselleşme Dönemi olarak da adlandırılan 1870-1914 döneminde dünyada ticaret ve finans alanlarındaki serbestliğin bugünkünden daha az olmadığı tespit edilmektedir. 18. yüzyıl Sanayi Devrimi’nin özgül koşullarında gerçekleşen bu dönem özellikle ulaşım alanındaki teknolojik gelişmelerin olanaklarıyla ticaret ve sermaye hareketlerinde önemli artışlar ile ifade edilebilir.

Soru 3

Aşağıdakilerden hangisi küresel bütünleşmeyi sağlayan dünyanın gelişmiş ve gelişmekte olan ülkelerinde 1970 ve 1980'li yıllarda gerçekleştirilen ticaret ve özellikle finans liberalizasyonuna dönük uygulamalardan biri değildir?

Seçenekler

A

Mal ve hizmet ve sermaye hareketlerinin serbestleştirilmesi

B

Sermaye kontrollerin büyük ölçüde kaldırılması

C

Finansal sistem üzerinde devlet kontrol ve denetiminin minimuma indirilmesi

D

Emek piyasasındaki hareketlerin serbestleşmesi

E

Piyasanın oluşumu için gerekli altyapının oluşturulması

Açıklama:

Küresel bütünleşmeyi sağlayan dünyanın gelişmiş ve gelişmekte olan

ülkelerinde 1970’li ve 1980’li yıllarda gerçekleştirilen ticaret ve özellikle finansal

liberalizasyona dönük uygulamalardır. Bunlar, mal ve hizmet ve sermaye hareketlerinin serbestleştirilmesi, sermaye kontrollerin büyük ölçüde kaldırılması, finansal sistem üzerinde devlet kontrol ve denetimlerinin minimuma indirilmesi ve piyasaların gelişimi için gerekli altyapıların oluşturulması olarak belirtilebilir.

ülkelerinde 1970’li ve 1980’li yıllarda gerçekleştirilen ticaret ve özellikle finansal

liberalizasyona dönük uygulamalardır. Bunlar, mal ve hizmet ve sermaye hareketlerinin serbestleştirilmesi, sermaye kontrollerin büyük ölçüde kaldırılması, finansal sistem üzerinde devlet kontrol ve denetimlerinin minimuma indirilmesi ve piyasaların gelişimi için gerekli altyapıların oluşturulması olarak belirtilebilir.

Soru 4

Aşağıdakilerden hangisi Stiglitz'e göre küreselleşmenin serbest piyasa düzenine dayalı iktisadi etkinlik ve refah artışı arayışı,toplumlar arası gelişmişlik düzeyi farkları, yoksulluk ve gelir dağılımı sorunları oluşturmasının nedenidir?

Seçenekler

A

Para politikasının piyasa işleyişini bozması

B

Ekonomik küreselleşmenin politik küreselleşmenin önünden gitmesidir.

C

Maliye politikasının piyasa işleyişini bozması

D

Mal ve sermaye hareketlerinin serbestleşmesi

E

Teknolojik gelişmelerin olanaklarıyla ticaret ve sermaye hareketlerinde artış

Açıklama:

Stiglitz'e göre küreselleşmenin serbest piyasa düzenine dayalı iktisadi etkinlik ve refah artışı arayışı,toplumlar arası gelişmişlik düzeyi farkları, yoksulluk ve gelir dağılımı sorunları oluşturmasının nedeni ekonomik küreselleşmenin politik küreselleşmenin önünden gitmesidir.

Soru 5

Aşağıdakilerden hangisi A. Smith'in görünmez el ile işleyen mekanizma olgusunu sonlandırmıştır?

Seçenekler

A

Savaş ve uzun depresyon dönemi

B

İşsizlik oranının azalışı

C

Büyüme ve kalkınmanın artışı

D

Salgın hastalıkların ortaya çıkması

E

Çok uluslu şirketlerin piyasada yer alması

Açıklama:

Savaş ve uzun depresyon dönemi A. Smith’in görünmez el ile pürüzsüz işleyen piyasa mekanizması mitini sonlandırmıştır.

Soru 6

Aşağıdakilerden hangisi neoklasik iktisadın "görünmez el"in yetersiz olduğunu kabul ettiği alanlardan biri değildir?

Seçenekler

A

Serbest piyasa sisteminin istikrarsızlığı

B

Oligopol ve tekellerin varlığı

C

Malların homojen olması

D

Kamusal malların varlığı

E

Dışsallıkların varlığı

Açıklama:

Neoklasik iktisat, piyasa aksaklıkları yönüyle kurumların tam olarak var olmadığını kabul ederek devlet etkinliğini bu çerçevede tanımlamıştır. Yani, piyasa başarısızlıklarının varlığı ‘görünmez el’in makul fiyat oluşumu ve kaynakların etkili bir biçimde tahsis edilmesine engeldir. Kuram, ‘görünmez el’in en azından dört alanda yetersiz olduğunu kabul eder. Bunlar; serbest piyasa sisteminin istikrarsızlığı, oligopol ve tekellerin varlığı, kamusal malların varlığı ve dışsallıklardır.

Soru 7

Aşağıdakilerden hangisi kamu sektörünün iktisadi yaşama ilişkin etkilerini minimize etme amaçlı yaklaşımdan biri olan anayasal iktisat yaklaşımına dayanan mali kural uygulamasının gerekçelerinden biri değildir?

Seçenekler

A

Makro ekonomik istikrarın sağlanması

B

Mali sürdürülebilirlik

C

Hükumet politikalarının ön kredibilitesini arttırmak

D

İşçi ücretlerini arttırmak

E

Borç ödenebilirliğini garanti altına almak

Açıklama:

Kamu sektörünün iktisadi yaşama ilişkin etkilerini minimize etmek

için düşünsel arka planı Anayasal iktisat yaklaşımına dayanan mali kural uygulamaları önem kazanmıştır. Mali kuralın gerekçeleri, makroekonomik istikrarın sağlanması, mali sürdürülebilirlik, hükûmet politikalarının ön (ex-ante) krebilitesini artırmak ve borç ödenebilirliğini garanti altına almaktır.

Kamu sektörünün iktisadi yaşama ilişkin etkilerini minimize etme amaçlı yaklaşımdan biri olan anayasal iktisat yaklaşımına dayanan mali kural uygulamasının gerekçelerinden biri İşçi ücretlerini arttırmak değildir.

için düşünsel arka planı Anayasal iktisat yaklaşımına dayanan mali kural uygulamaları önem kazanmıştır. Mali kuralın gerekçeleri, makroekonomik istikrarın sağlanması, mali sürdürülebilirlik, hükûmet politikalarının ön (ex-ante) krebilitesini artırmak ve borç ödenebilirliğini garanti altına almaktır.

Kamu sektörünün iktisadi yaşama ilişkin etkilerini minimize etme amaçlı yaklaşımdan biri olan anayasal iktisat yaklaşımına dayanan mali kural uygulamasının gerekçelerinden biri İşçi ücretlerini arttırmak değildir.

Soru 8

Aşağıdakilerden hangisi 1980'de ABD ve İngiltere'de arz yanlı iktisat kuramı çerçevesinde yapılan uygulamalardan biridir?

Seçenekler

A

Vergi hasılatının düşürülmesi

B

Ticari gümrük duvarının yükseltilmesi

C

Geniş kapsamlı vergi indirimleri

D

Sermaye hareketlerinden alınan vergilerin yükseltilmesi

E

Kişisel gelir vergilerinin marjinal vergi oranlarının arttırılması

Açıklama:

1980’de ABD ve İngiltere’de Arz yanlı iktisat kuramı çerçevesinde vergi oranlarının düşürülmesinin üretim faktörleri arzını artıracağı varsayımı ile geniş kapsamlı vergi indirimleri uygulanmıştır. Bu uygulama, vergi oranlarının düşürülmesinin vergi hasılatını artıracağına ilişkin Laffer eğrisi analizine dayandırılmış ve izleyen dönemde dünyanın geri kalanında gelir ve kurumlar vergilerinde önemli indirimlere gerekçe oluşturmuştur. Ayrıca, ticari ve finansal liberalizasyon uygulamaları ile işlem maliyetlerinin azaltılması kapsamında dış ticaret ve sermaye hareketlerinden alınan vergi ve vergi benzeri yükümlülükler azaltılmıştır. 1986 ile 1997 yılları arasında OECD ülkelerinde kişisel gelir vergilerinin marjinal oranları % 12,4 ve kurumlar vergilerinin baz oranları % 10,4 düşmüştür.

Soru 9

Aşağıdakilerden hangisi küreselleşmede hem üretken sermaye hem de finans sermayesinin ülkeye çekilmesinde araç olarak kullanılmaktadır?

Seçenekler

A

Gümrük duvarını yükseltmek

B

Vergisel teşvikleri her alanda genişletme

C

Geniş alanda kullanılan kotalar

D

Yerli yatırımcıya avantaj sağlama

E

Vergisel ayrıcalıkları ortadan kaldırma

Açıklama:

Küreselleşmede hem üretken sermaye (doğrudan yabancı sermaye) hem de finans sermayesi için sağlanan vergisel teşvikler, sermayenin ülkeye çekilmesi için araç olarak kullanılmaktadır.

Soru 10

Aşağıdakilerden hangisi küreselleşmenin neden olduğu en önemli sorunlardan biridir?

Seçenekler

A

Sermaye hareketlerinin serbestleşmesi

B

Küresel işbirlikleri

C

Rekabet koşullarının artması

D

Yoksulluk ve gelir dağılımı eşitsizliği

E

Siyasi gücün el değiştirmesi

Açıklama:

Küreselleşmenin neden olduğu en önemli sorunlardan biri olan yoksulluk ve gelir dağılımı eşitsizliklerinde, uluslararası kuruluşların politikaları ve ulusüstü düzenlemelerin ihmal edilemeyecek payları vardır.

Soru 11

Mal, hizmet ve sermaye hareketlerinin serbestleştirilmesinin kurallarını düzenlemek amacıyla 1995 de kurulan uluslararası kurum aşağıdakilerden hangisidir?

Seçenekler

A

Dünya Ticaret Örgütü

B

GATT

C

IMF

D

Dünya Bankası

E

Uluslararsı Para Fonu

Açıklama:

Dünya Ticaret Örgütü (DTÖ): Mal, hizmet ve sermaye hareketlerinin serbestleştirilmesinin kurallarını düzenlemek amacıyla 1995 yılında GATT’ın yerine kurulan uluslararası kurum.

Soru 12

Uluslararası ticareti, hakları ve sorumluluklar açısından düzenlemek amacıyla 1947 yılında çok taraflı olarak imzalanan anlaşma aşağıdakilerden hangisidir?

Seçenekler

A

IMF

B

GATT

C

OECD

D

Paris Anlaşması

E

Maastricht Anlaşması

Açıklama:

GATT (General Agreement on Tariffs and Trade): Uluslararası ticareti, haklar ve sorumluluklar açısından düzenlemek amacıyla 1947 yılında çok taraflı olarak imzalanan Türkçe adı ‘Ticaret ve Gümrük Tarifeleri Genel Anlaşması’ olan anlaşmadır.

Soru 13

Arz yanlı iktisatın vergi oranlarının düşürülerek vergi gelirlerinin artacağına ileri süren çan eğrisi şeklindeki eğrisi aşağıdakilerden hangisi ile ifade edilir?

Seçenekler

A

Laffer Eğrisi

B

Masgrave Eğrisi

C

Ricardo Eğrisi

D

Pigou Eğrisi

E

Pareto Eğrisi

Açıklama:

Laffer Eğrisi: Arz yanlı iktisatın vergi oranlarının düşürülerek vergi gelirlerinin artacağına ileri süren çan eğrisi şeklindeki eğrisinin adı.

Soru 14

Bretton Woods para sistemi hangi yılda yürürlüğe girmiştir?

Seçenekler

A

1929

B

1938

C

1944

D

1963

E

1973

Açıklama:

Savaş sonrası dönemin tek güçlü ekonomisi olarak ABD kendi sanayi sermayesi için istikrarlı üretim ve birikimi sağlayacak koşulların ilk adımını, 1944’te Bretton Woods para sisteminin yürürlüğe konulmasına liderlik ederek atmıştır.

Soru 15

Devletin faaliyet alanının özel mülki- yetin korunması ve sözleşmelerin uygulanmasının ötesine geçmediğini savunan görüş aşağıdakilerden hangisidir?

Seçenekler

A

Avusturya ve Chicago Okulları

B

Keynesyen Kuram

C

Marksist Kuram

D

Klasik İktisat

E

Monaterist Okul

Açıklama:

Küreselleşme döneminde devletin iktisadi rolüne ilişkin, Avusturya ve Chicago okulları, Anayasal iktisat ve Arz yanlı iktisatın varsayımları politika kural ve uygu- lamalara dönüşmüştür. Bu kuramlar özellikle 1970 sonrasında kamu maliyesi ala- nındaki kural ve politikaları şekillendirmede referans verilen temel dayanaklardır. Avusturya ve Chicago okulları, Neoklasik iktisatın yukarıda genel hatlarıyla verilen piyasa başarısızlıkları çerçevesindeki analizlerini desteklemezler. Bu okullara göre kapitalizmde görülen istikrarsızlık yönetimsel hatalardan kaynaklanırken, özel ka- pitalist tarafından tekel gücü sağlamaya yönelik girişim istikrarsız ve kısa sürelidir ve muhtemelen en büyük tekel gücünün kaynağı devlet yardımlarıdır, tek meşru toplumsal tüketim malı savunmadır ve dışsallık etkileri için çözüm kirletmek için mülkiyet haklarının yaratılması ve bu hakların serbestçe alınıp satılması için bir pi- yasanın kurulmasıdır. Dolayısıyla bu okullar, devletin faaliyet alanının özel mülki- yetin korunması ve sözleşmelerin uygulanmasının ötesine geçmediğini savunurlar.

Soru 16

Devletin ekonomik etkinliğinin sınırlandırılmasına yönelik yaklaşımının en uç noktası aşağıdakilerden hangisidir?

Seçenekler

A

Anayasal İktisat Kuramı

B

Keynesyen Kuram

C

Marksist Kuram

D

Klasik Kuram

E

Manaterist Kuram

Açıklama:

Devletin ekonomik etkinliğinin sınırlandırılmasına yönelik yaklaşımının en uç noktası ise ‘Anayasal iktisat kuramı’dır. Kuramın kurucusu Buchanan’a göre bu sınırlamanın gerekçesi, Keynesyen açık bütçe politikasının seçmenler ve seçilen- lerin davranışları nedeniyle bütçe açıkları ve enflasyona neden olarak nihai olarak kamu kesimi başarısızlığı ile sonuçlanacağı savıdır. Bunun önlenmesi için kamu bütçesi uygulama kurallarının anayasalara koyulacak hükümlerle kontrol altına alınması önerilir.

Soru 17

1500-1700 yılları arasında Avrupa’da geçerli olan ihracatı desteklemek için çok boyutlu devlet müdahalesini savunan sistem aşağıdakilerden hansidir?

Seçenekler

A

Merkantilizm

B

Kolbertizm

C

Kameralizm

D

Klasik İktisat

E

Monetarizm

Açıklama:

Kamu maliyesi ekonominin en eski dallarından biridir. 16. yüzyılda Skolastikler ve 17. yüzyılda Merkantilistlerde izine rastlanır. 1500-1700 yılları arasında Avrupa’da geçerli olan Merkantilizm ihracatı desteklemek için çok boyutlu devlet müdahalesini savunmuştur.

Soru 18

Hükûmetlerin kullanabilecekleri temel maliye politikası araçlarının kendiliğinde işleyenleri aşağıdakilerden hangisi ile ifade edilir?

Seçenekler

A

Otomatik Stabilizatör

B

Tevdi İstikrarlandırıcı

C

İradi Politika

D

İstikrarlandıcı Sarkacı

E

Sarkaç Politikası

Açıklama:

Otomatik stabilizatör:

Hükûmetlerin kullanabilecekleri temel maliye politikası araçlarının otomatik olarak işleyenlerine verilen addır.

Hükûmetlerin kullanabilecekleri temel maliye politikası araçlarının otomatik olarak işleyenlerine verilen addır.

Soru 19

Türkiye ekonomisinin Neoliberal dönüşümünü başlatan ve dış kredilerle ithalatın finansmanı, ihracatı teşvik, fiyat ve vergi ayarlamalarıyla kamu açıklarını kapatmak ve enflasyonla mücadele olarak ifade edilen dört amaca ulaşmak için alınan kararlar hangi tarihte alınmıştır?

Seçenekler

A

19 Aralık 1945

B

23 Nisan 1950

C

24 Ocak 1980

D

10 Mart 1991

E

23 Temmuz 2001

Açıklama:

24 Ocak Kararları: 24 Ocak 1980 tarihinde Türkiye ekonomisinin Neoliberal dönüşümünü başlatan ve (a) dış kredilerle ithalatın finansmanı, (b) ihracatı teşvik, (c) fiyat ve vergi ayarlamalarıyla kamu açıklarını kapatmak ve (d) enflasyonla mücadele olarak ifade edilen dört amaca ulaşmak için alınan kararlardır.

Soru 20

IMF ile istikrar programı uygulayan ülkelerde ise devletin yatırım harcamaları ile birlikte ilk kesintiye uğrayan kalem aşağıdakilerden hangisidir?

Seçenekler

A

Güvenlik harcamaları

B

Cari harcamalar

C

Dönüşüm Harcamaları

D

Sosyal harcamalar

E

Vergi Harcamaları

Açıklama:

IMF ile istikrar programı uygulayan ülkelerde ise devletin yatırım harcamaları ile birlikte ilk kesintiye uğrayan kalem sosyal harcamalardır. Böylelikle Neoliberal yaklaşıma uygun olarak devletin kamu harcama büyüklüğünün ifade ettiği eko- nomideki payı küçültülürken, bu yarı kamusal mal ve hizmet alanlarının metalaş- tırılarak özel sektör üretim ve birikim alanlarına dönüştürülmesi sağlanmaktadır. Üretken sektörler, küresel üretim ağları ile düşük emek maliyeti olan bölgelere ula- şabilir oldukça emeğin yeniden üretiminde bu hizmetlerin önemi azalırken sağlık gibi hizmetlerin özel kesimce sunulması bugün daha kârlıdır.

Soru 21

Wood'a göre kapitalizmin benzersizliği nedir?

Seçenekler

A

Kapitalizmin ekonomik zorunluluklarının belki de ilk kez küresel toplum olarak adlandırılabilecek bir bütünleşme biçimi yaratması

B

Küreselleşmenin, kendi kendine yetebilen ülkelerin dışa kapanmasına sebep olması.

C

Kapitalizmde, yabancı endüstrilerin yerlerini yeni ve yerli endüstrilere bırakması.

D

Kapitalizmin kendi birikim sürecinin belirli bir tarihsel andaki dinamiklerine uygun olan bir coğrafya üretmesi.

E

Kapitalizmin küreselleşmesinin, genellikle savunulduğu gibi demokrasinin kurulmasından daha çok piyasa ilişkileri alanının genişlemesiyle ilişkili olması.

Açıklama:

Bazı yaklaşımlara göre kapitalizm kendi birikim sürecinin belirli bir tarihsel andaki dinamiklerine uygun olan bir coğrafya üretir. Benzer biçimde, sermayenin sürekli bir pazar genişlemesine gereksinim duyarak dünyanın her yerinde yerleşmek istediği ve bu amaçla her yerde bağlantılar kurmak zorunda olduğu ortaya çıkmaktadır. Bu durum yerli endüstrilerin yerlerini yeni ve yabancı endüstrilere bırakmasına yol açmıştır. Bu yeni endüstriler ise yerli ham maddeleri kullanmayıp dünyanın değişik yerlerinden sağladıkları hammaddeleri kullanmakta ve ürünlerini yalnızca ülke içinde değil dünyanın her yerinde pazarlamaktadır. Dolayısıyla küreselleşme sürecinde eski yerel ve ulusal kapalılığın ve kendi kendine yeterliliğin yerini, ulusların çok yönlü ilişkilerinin ve çok yönlü karşılıklı bağımlılığının aldığı görülmektedir. Wood’a göre bu durum benzersizdir çünkü kapitalizmin ekonomik zorunlulukları belki de ilk kez küresel toplum olarak adlandırılabilecek bir bütünleşme biçimi yaratır. Cevabımız A seçeneğidir.

Soru 22

Aşağıda verilen dönemlerden hangisi birinci küreselleşme dönemi olarak adlandırılır?

Seçenekler

A

1700 - 1820

B

1800 - 1880

C

1870 - 1914

D

1910 - 1942

E

1970 sonrası

Açıklama:

1870-1914 I. Küreselleşme Dönemi olarak da adlandırılır. Cevabımız C seçeneğidir.

Soru 23

Aşağıda verilen dönemlerden hangisi ikinci küreselleşme dönemi olarak adlandırılır?

Seçenekler

A

1700 - 1820

B

1800 - 1880

C

1870 - 1914

D

1910 - 1942

E

1970 sonrası

Açıklama:

1970 sonrası dönem, II. Küreselleşme Dönemi olarak adlandırılır.

Soru 24

20. yüzyılın son çeyreğinde ortaya çıkan küreselleşme döneminde geçerli olan Neoliberalizm, aşağıda verilen görüşlerden hangisi tarafından temsil edilmez?

Seçenekler

A

Monetarizm

B

Rasyonel beklentiler okulu

C

Kamu tercihi teorisi ve Anayasal iktisat

D

Keynesyen iktisat

E

Arz yanlı iktisat

Açıklama:

20. yüzyılın son çeyreğinde ortaya çıkan küreselleşme döneminde geçerli olan Neoliberalizm, Klasik iktisat ilkelerini yeniden yorumlayan bir karaktere sahiptir. Bu kuram Monetarizm, Rasyonel beklentiler okulu, Kamu tercihi teorisi ve Anayasal iktisat, Arz yanlı iktisat okulları tarafından temsil edilir. Cevabımız D seçeneğidir.

Soru 25

Aşağıda verilenlerden hangisi, 1970'li yıllardan sonra küreselleşmenin kamu maliyesi üzerindeki etkileri arasında yer alır?

Seçenekler

A

Küreselleşme, devletin Keynesyen dönemde uyguladığı mali araçlarla ekonomiye müdahalesini, daha fazla arttırmıştır.

B

Keynesyen politikaların, 1970 öncesi dönemde olduğu gibi büyümeyi etkileme gücü hız kesmeden devam etmiştir.

C

Keynesyen politikaların, 1970 öncesi dönemde olduğu gibi istihdamı etkileme gücü hız kesmeden devam etmiştir

D

Keynesyen politikaların, 1970 öncesi dönemde olduğu gibi gelir dağılımını etkileme gücü hız kesmeden devam etmiştir.

E

Vergi matrahlarının artan oranlılığının derecesinin azaltılması ile vergi sisteminin istikrar sağlayıcı gücü azaltılmıştır.

Açıklama:

Küreselleşme sürecindeki gelişmeler devletin Keynesyen dönemde uyguladığı mali araçlarla ekonomiye müdahalesini ortadan kaldırmıştır. Japonya gibi bazı ülkeler talep yönetimi politikaları zaman zaman uygulamakla birlikte, bu politikaların 1970 öncesi dönemde olduğu gibi büyüme, istihdam ve gelir dağılımını etkileme gücü azalmıştır. Neoliberal dönemdeki gelişmeler otomatik stabilizatörleri de güçsüz kılmıştır. Nitekim pek çok gelişmekte olan ülkede tarımsal destekler kaldırılmış, işsizlik ödemelerinde kesintilere gidilmiştir. Marjinal vergi oranlarının düşürülmesi ve vergi matrahlarının artan oranlılığının derecesinin azaltılması ile vergi sisteminin istikrar sağlayıcı gücü azaltılmıştır. Cevabımız E seçeneğidir.

Soru 26

Aşağıda verilenlerden hangisi Türkiye ekonomisinin Neoliberal dönüşümünü başlatan 24 Ocak karalarının amaçları arasında yer almaz?

Seçenekler

A

Dış kredilerle ithalatın finansmanı

B

Kamu kesiminin ekonomi içerisindeki payını arttırmak

C

İhracatı teşvik

D

Fiyat ve vergi ayarlamalarıyla kamu açıklarını kapatmak

E

Enflasyonla mücadele

Açıklama:

24 Ocak 1980 tarihinde Türkiye ekonomisinin Neoliberal dönüşümünü başlatan ve dış kredilerle ithalatın finansmanı, ihracatı teşvik, fiyat ve vergi ayarlamalarıyla kamu açıklarını kapatmak ve enflasyonla mücadele olarak ifade edilen dört amaca ulaşmak için alınan kararlardır. Cevabımız B seçeneğidir.

Soru 27

Aşağıda verilenlerden hangisi, küreselleşmeyle birlikte önem kazanan mali kuralın gerekçeleri arasında yer alır?

Seçenekler

A

Kamu kesiminin ekonomi içerisindeki payını arttırmak.

B

Hükûmet politikalarının ön krebilitesini artırmak.

C

Borçlanmayı arttırmak.

D

Çok yüksek büyüme oranlarına ulaşmak.

E

Bürokratların ekonomiye yön verme güçlerini arttırmak.

Açıklama:

Küreselleşme döneminde, kamu sektörünün iktisadi yaşama ilişkin etkilerini minimize etmek için düşünsel arka planı Anayasal iktisat yaklaşımına dayanan mali kural uygulamaları önem kazanmıştır. Mali kuralın gerekçeleri, makroekonomik istikrarın sağlanması, mali sürdürülebilirlik, hükûmet politikalarının ön (ex-ante) krebilitesini artırmak ve borç ödenebilirliğini garanti altına almaktır. Mali kural ile yönetişim önermelerine paralel olarak ekonominin (piyasanın) kurum ve kurallarıyla kamudan-siyasetten arındırılması amaçlanmaktadır. Bu dönemde, ulusal yönetimler, yönetişim yapısı içinde özel sermaye, finans kesimleri ve sivil toplum kesimleri gibi yeni aktörlerin yeraldığı yeni yönetim modelleri yapılandırdılar. Cevabımız B seçeneğidir.

Soru 28

Kamu hizmeti olarak nitelendirilen ve devlet eliyle gerçekleştirilen hizmetlere özel sektörün katılımı modeline verilen isim aşağıdakilerden hangisidir?

Seçenekler

A

Özelleştirme

B

Kamulaştırma

C

Doğrudan yatırım

D

Kamu - özel ortaklığı

E

Transfer harcaması

Açıklama:

Kamu-özel ortaklığı; kamu hizmeti olarak nitelendirilen ve devlet eliyle gerçekleştirilen hizmetlere özel sektörün katılımıdır.

Soru 29

Aşağıda verilenlerden hangisi, küreselleşmenin vergi yapısı üzerindeki etkileri arasında yer alır?

Seçenekler

A

Bordro vergileri, gelir vergisi hasılatının önemli bir kısmını oluşturmaya başlamıştır.

B

Vergi gelirleri içerisinde dolaysız vergilerin payı artmıştır.

C

Dolaysız vergiler içerisinde kurumlar vergisinin payı artmıştır.

D

Emek üzerindeki vergi yükü azalmıştır.

E

Gelir vergisi hasılatının büyük bölümünü kurumlar vergisi oluşturmaya başlamıştır.

Açıklama:

Küreselleşme sürecinin hızlanarak devam ettiği izleyen yıllarda artan sermaye hareketliliği karşısında kamu vergi otoriteleri sermayeyi vergilendirmede önemli güçlüklerle karşılaşmıştır. Vergi rekabeti, transfer fiyatlaması ve vergi cennetleri gibi pek çok yolla vergi otoritelerinden kaçabilen sermaye faktörü önemli kamu gelirlerinden yoksun kalınmasına neden olmaktadır. Bu durum vergilerin bileşiminde önemli değişimleri getirmiştir. Savaş sonrası dönemin dolaysız vergi ağırlıklı vergi sistemleri yerini dolaylı vergilerin ağırlıkta olduğu bir yapıya bırakmıştır. Küreselleşme sürecinde sermaye faktörünü vergilemede zorluk, emek üzerinde vergi yükünün artmasına neden olmuş, dolaysız vergiler içinde kurumlar vergilerinin payı azalırken özellikle emek gelirleri üzerindeki vergiler (bordro vergileri) gelir vergisi hasılatının önemli bir kısmını oluşturmuştur. Diğer yandan dolaylı vergiler, vergi sisteminde temel ağırlığı oluşturmuş, dolaylı vergi hasılatı özellikle gelişmekte olan bir çok ülkede ortalama olarak toplam vergi gelirlerinin % 60’ını geçmiştir. Cevabımız A seçeneğidir.

Soru 30

Aşağıda verilenlerden hangisi, küreselleşmenin kamu maliyesi üzerindeki etkilerini azaltmaya yönelik öneriler arasında yer alır?

Seçenekler

A

Katma değer vergisi

B

Gelir vergisi

C

Tobin vergisi

D

Vergi indirimleri

E

Kurumlar vergisi

Açıklama:

Küreselleşmede hızlanan finansal akımlar, sermaye kontrollerinin kaldırıldığı bir ortamda para ve maliye politikalarının etkinliğini azaltmıştır. Bu etkinliği artırmak ve Neoliberal dönemde yaşanan krizlerin yayılmacı etkilerinin önlenmesine dönük öneriler sermaye kontrollerinin Tobin vergisi ve zorunlu rezerv gibi çeşitli uygulamalarını içerir. Cevabımız C seçeneğidir.

Soru 31

Kapitalizmin küreselleşmesi aşağıdakilerden hangisi ile daha çok ilişkilidir?

Seçenekler

A

Demokrasinin kurulması

B

Temel eğitimin yaygınlaşması

C

Sosyal hakların yaygınlaşması

D

Toplumun zayıf ve güçsüz kesimlerine sosyal fırsatlar yaratılması

E

Piyasa ilişkileri alanının genişlemesi

Açıklama:

Sen’e göre kapitalizmin küreselleşmesi, genellikle savunulduğu gibi demokrasinin kurulması, temel eğitimin ve sosyal hakların yaygınlaşması, toplumun zayıf ve güçsüz olan kesimlerine sosyal fırsatların yaratılmasından daha çok piyasa ilişkileri alanının genişlemesiyle ilişkili olmuştur. Doğru yanıt E'dir.

Soru 32

Kapitalizmin etkisiyle sermayenin sürekli bir pazar genişlemesine ihtiyaç duyarak dünyanın her yerine yayılma isteği hangi sonucu doğurmaktadır?

Seçenekler

A

Yerli endüstrilerin yerlerini yeni ve yabancı endüstrilere bırakması

B

Tüm ülkelerin güçlenmesi

C

Daha adil bir gelir dağılımının sağlanması

D

Krizlerin son bulması

E

Yerellik ve ulusal kapalılığın yaygınlaşması

Açıklama:

Kapitalizm kendi birikim sürecinin belirli bir tarihsel andaki dinamiklerine uygun olan bir coğrafya (uzamsal ilişkiler, mekânsal düzenlemeler, “küresel iş bölümü” ve işlevlerle bağlantılı olan yerler ağı) üretir. Benzer biçimde, sermayenin sürekli bir pazar genişlemesine gereksinim duyarak dünyanın her yerinde yerleşmek istediği ve bu amaçla her yerde bağlantılar kurmak zorunda olduğu ortaya çıkmaktadır. Bu durum yerli endüstrilerin yerlerini yeni ve yabancı endüstrilere bırakmasına yol açmıştır. Doğru yanıt A'dır.

Soru 33

I. Küreselleşme Dönemi olarak adlandırılan dönem hangi tarihler arasındadır?

Seçenekler

A

1520-1600

B

1870-1914

C

1914-1945

D

1980-2000

E

2000-2008

Açıklama:

I. Küreselleşme Dönemi olarak adlandırılan 1870-1914 döneminde dünyada ticaret ve finans alanlarındaki serbestliğin bugünkünden daha az olmadığı tespit edilmektedir. 18. yüzyıl Sanayi Devrimi’nin özgül koşullarında gerçekleşen bu dönem özellikle ulaşım alanındaki teknolojik gelişmelerin olanaklarıyla ticaret ve sermaye hareketlerinde önemli artışlar ile ifade edilebilir. Doğru yanıt B'dir.

Soru 34

Aşağıdakilerden hangisi 1970’li ve 1980’li yıllarda gerçekleştirilen ticaret ve özellikle finansal liberalizasyona dönük uygulamalardan değildir?

Seçenekler

A

Mal ve hizmet ve sermaye hareketlerinin serbestleştirilmesi

B

Sermaye kontrollerin büyük ölçüde kaldırılması

C

Ülkeler arası sınır kontrollerinin tamamen kalkması

D

Finansal sistem üzerinde devlet kontrol ve denetimlerinin minimuma indirilmesi

E

Piyasaların gelişimi için gerekli altyapıların oluşturulması

Açıklama:

Küresel bütünleşmeyi sağlayan dünyanın gelişmiş ve gelişmekte olan ülkelerinde 1970’li ve 1980’li yıllarda gerçekleştirilen ticaret ve özellikle finansal liberalizasyona dönük uygulamalardır. Bunlar, mal ve hizmet ve sermaye hareketlerinin serbestleştirilmesi, sermaye kontrollerin büyük ölçüde kaldırılması, finansal sistem üzerinde devlet kontrol ve denetimlerinin minimuma indirilmesi ve piyasaların gelişimi için gerekli altyapıların oluşturulması olarak belirtilebilir. Bu uygulamalarla para ve finansal piyasalar olağanüstü büyümüş, günlük döviz piyasası işlem hacmi 4 trilyon dolara ulaşmıştır. Doğru yanıt C'dir.

Soru 35

Aşağıdakilerden hangisi küreselleşmenin arka planında yer alan iktisadi görüşlerden biri değildir?

Seçenekler

A

Klasik yaklaşım

B

Monetarizm

C

Arz yanlı iktisat okulları

D

Keynesyen yaklaşım

E

Rasyonel beklentiler okulu

Açıklama:

Dünya ekonomisindeki ilk bütünleşme dalgası, İngitere’nin öncülüğünde gerçekleşmiştir. 1870 krizi ile son bulan bu dönem Klasik liberalizm-Klasik iktisat olarak tanımlanır. 20. yüzyılın son çeyreğinde ortaya çıkan küreselleşme döneminde geçerli olan Neoliberalizm, Klasik iktisat ilkelerini yeniden yorumlayan bir karaktere sahiptir. Bu kuram Monetarizm, Rasyonel beklentiler okulu, Kamu tercihi teorisi ve Anayasal iktisat, Arz yanlı iktisat okulları tarafından temsil edilir. Doğru yanıt D'dir.

Soru 36

Devletin sadece düzenin sürekliliğini sağlama ve rekabetçi piyasaları güçlendirme işlevinin var olduğunu savunan iktisatçı kimdir?

Seçenekler

A

A. Smith

B

J. M. Keynes

C

K. Wicksell

D

M. Friedman

E

K. Marx

Açıklama:

Neoliberal kurama önemli bir destek Keynesyen kuram ve uygulamalara sert eleştiriler içeren Milton Friedman’ın Monetarizminden gelir. Kurama göre kapitalist ekonomilerde var olan işsizlik oranı “doğal” olup bunu düşürmeye dönük devlet müdahaleleri sadece enflasyona neden olur ve yapılması gereken miktar kuramını geçerli kılmaktır. Ona göre, devletin sadece düzenin sürekliliğini sağlama ve rekabetçi piyasaları güçlendirme işlevi var olabilir. Doğru yanıt D'dir.

Soru 37

Ekonomide kaynakların tam kullanımını sağlayacak unsurun, talep yönetimi konusunda devletin aktif bir rol oynamasını içeren bir devlet müdahalesi olduğunu savunan görüş hangisidir?

Seçenekler

A

Keynesyen

B

Klasik

C

Monetarist

D

Liberal

E

Arz yanlı

Açıklama:

Keynes’e göre, kapitalist ekonomi kendi araçlarıyla bırakıldığında mevcut kaynakların tam kullanımını sağlamaz. Kaynakların tam kullanımını sağlayacak unsur, talep yönetimi konusunda devletin aktif bir rol oynamasını içeren bir devlet müdahalesidir. Doğru yanıt A'dır.

Soru 38

Kamu bütçesi uygulama kurallarının anayasalara koyulacak hükümlerle kontrol altına alınmasını öneren "Anayasal iktisat kuramı"nın kurucusu kimdir?

Seçenekler

A

John Maynard Keynes

B

James Buchanan

C

Adam Smith

D

Milton Friedman

E

Karl Marx

Açıklama:

Devletin ekonomik etkinliğinin sınırlandırılmasına yönelik yaklaşımının en uç noktası ise ‘Anayasal iktisat kuramı’dır. Kuramın kurucusu Buchanan'dır. Bu sınırlamanın gerekçesi ise, Keynesyen açık bütçe politikasının seçmenler ve seçilenlerin davranışları nedeniyle bütçe açıkları ve enflasyona neden olarak nihai olarak kamu kesimi başarısızlığı ile sonuçlanacağı savıdır. Bunun önlenmesi için kamu bütçesi uygulama kurallarının anayasalara koyulacak hükümlerle kontrol altına alınması önerilir. Doğru yanıt B'dir.

Soru 39

1947 yılında, uluslararası ticareti haklar ve sorumluluklar açısından düzenlemek amacıyla çok taraflı olarak imzalanan anlaşmanın adı nedir?

Seçenekler

A

DTÖ

B

IMF

C

GATT

D

Maastricht Anlaşması

E

OECD

Açıklama:

Uluslararası ticareti, haklar ve sorumluluklar açısından düzenlemek amacıyla 1947 yılında çok taraflı olarak imzalanan anlaşma General Agreement on Tariffs and Trade (GATT)' dir. Türkçe adı ‘Ticaret ve Gümrük Tarifeleri Genel Anlaşması’ dır. Doğru yanıt C'dir.

Soru 40

Aşağıdakilerden hangisi küreselleşmeye bağlı olarak ortaya çıkan olumsuz sonuçlardan biridir?

Seçenekler

A

Mal ve hizmet ticaret hacminin artması

B

Finansal karların artması

C

Gelirlerin artması

D

Sermaye üzerindeki vergi yükünün artması

E

Gelir dağılımındaki adaletsizliğin artması

Açıklama:

Küreselleşme artan mal ve hizmet ticareti ile finansal kârların yarattığı büyüme ve gelir artışlarına rağmen, bu gelirlerin dağılımındaki adaletsizlikler nedeniyle eleştirilmektedir. Devlet ise kamu maliyesi araçları olan harcamalar ve vergileri gelirin yeniden dağılımını etkileme amacıyla değil, öncelikli olarak küresel rekabetin gerekliliklerine göre tasarlayarak adaletsizlikleri perçinlemektedir. Doğru yanıt E'dir.

Soru 41

I. Haberleşme

II. Ulaşım

III. Bilişim

Yukarıdakialanlardan hangilerindeki ilerlemelerin küreselleşmenin hızını arttırdığı söylenebilir?

II. Ulaşım

III. Bilişim

Yukarıdakialanlardan hangilerindeki ilerlemelerin küreselleşmenin hızını arttırdığı söylenebilir?

Seçenekler

A

Yalnızca I

B

I ve II

C

II ve III

D

I ve III

E

I, II ve III

Açıklama:

Küreselleşme dünyada pek çok ülke ve bölgedeki iktisadi, siyasal, toplumsal ve

kültürel yapılardaki farklılıkların, haberleşme, ulaşım ve bilişim teknolojilerindeki

hızlı ilerlemelerle birbiriyle etkileşim hâline girdiği, küresel bağımlılıkların ve

bilinçliliğin arttığı çok katmanlı ve çok boyutlu bir bütünleşme sürecidir.

kültürel yapılardaki farklılıkların, haberleşme, ulaşım ve bilişim teknolojilerindeki

hızlı ilerlemelerle birbiriyle etkileşim hâline girdiği, küresel bağımlılıkların ve

bilinçliliğin arttığı çok katmanlı ve çok boyutlu bir bütünleşme sürecidir.

Soru 42

I. Üretim faktörlerinin serbest dolaşımı

II. Devlet ve toplum

III. Ulusal ekonomiler

Küreselleşme kavramı yukarıdakilerden hangisi ya da hangilerini etkilemiştir?

II. Devlet ve toplum

III. Ulusal ekonomiler

Küreselleşme kavramı yukarıdakilerden hangisi ya da hangilerini etkilemiştir?

Seçenekler

A

Yalnızca I

B

I ve II

C

II ve III

D

I ve III

E

I, II ve III

Açıklama:

Küreselleşme kavramı mal, hizmet ve üretim faktör hareketlerinin serbestleştirilerek

dünya ekonomisini oluşturan ekonomilerin birbirleriyle ve dünya

piyasaları ile bütünleşik hâle gelmesidir. Bu bütünleşmenin gerekçeleri, küreselleşmenin

ulusal, uluslararası ve yerel ölçekte devlet ve toplum kesimleri üzerindeki

etkilerini belirlemek açısından önem taşır. Dolayısıyla küreselleşme üretim faktörlerinin serbest dolaşımını, devlet ve toplumu ve de ulusal ekonomileri etkilemektedir.

dünya ekonomisini oluşturan ekonomilerin birbirleriyle ve dünya

piyasaları ile bütünleşik hâle gelmesidir. Bu bütünleşmenin gerekçeleri, küreselleşmenin

ulusal, uluslararası ve yerel ölçekte devlet ve toplum kesimleri üzerindeki

etkilerini belirlemek açısından önem taşır. Dolayısıyla küreselleşme üretim faktörlerinin serbest dolaşımını, devlet ve toplumu ve de ulusal ekonomileri etkilemektedir.

Soru 43

I. İletişim ve ulaşım altyapısının gelişmesi

II. Mal ve hizmet hareketlerinin artması

III. Para hareketlerinin hacimlenmesi

Yukarıdakilerden hangisi ya da hangileri II Küreselleşme dalgası sürecinde görülen özelliklerdendir?

II. Mal ve hizmet hareketlerinin artması

III. Para hareketlerinin hacimlenmesi

Yukarıdakilerden hangisi ya da hangileri II Küreselleşme dalgası sürecinde görülen özelliklerdendir?

Seçenekler

A

Yalnzıca I

B

I ve II

C

II ve III

D

I ve III

E

I, II ve III

Açıklama:

II. Küreselleşme Dönemi olarak adlandırılan 1970 sonrası dönemi karakterize

eden tarihsel ve mekânsal özgüllükler vardır. Savaş sonrası istikrarlı bir büyüme

ve birikim döneminin ardından kapitalist üretim ilişkilerinin yeni alanlara yayılma

gereksinimi süreci belirler. İletişim ve ulaşım altyapısının çarpıcı biçimde

iyileşmesi; mal, hizmet ve para hareketlerinin çok büyük ölçekte artmasını sağlamıştır.

eden tarihsel ve mekânsal özgüllükler vardır. Savaş sonrası istikrarlı bir büyüme

ve birikim döneminin ardından kapitalist üretim ilişkilerinin yeni alanlara yayılma

gereksinimi süreci belirler. İletişim ve ulaşım altyapısının çarpıcı biçimde

iyileşmesi; mal, hizmet ve para hareketlerinin çok büyük ölçekte artmasını sağlamıştır.

Soru 44

I. Yoksulluk

II. Gelir dağılımı

III. Toplumlar arası gelişmiş düzeyi farkları

Küreselleşmenin serbest piyasa düzenine dayalı iktisadi etkinlik ve refah artışı arayışı yukarıdaki problemlerden hangisi ya da hangilerine sebep olmuştur?

II. Gelir dağılımı

III. Toplumlar arası gelişmiş düzeyi farkları

Küreselleşmenin serbest piyasa düzenine dayalı iktisadi etkinlik ve refah artışı arayışı yukarıdaki problemlerden hangisi ya da hangilerine sebep olmuştur?

Seçenekler

A

Yalnızca I

B

I ve II

C

II ve III

D

I ve III

E

I, II ve III

Açıklama:

Küreselleşmenin serbest piyasa düzenine dayalı iktisadi etkinlik ve refah artışı

arayışı toplumlar arası gelişmiş düzeyi farkları, yoksulluk ve gelir dağılımı sorunları

oluşturmuştur.

arayışı toplumlar arası gelişmiş düzeyi farkları, yoksulluk ve gelir dağılımı sorunları

oluşturmuştur.

Soru 45

Ekonomik küreselleşmenin politik küreselleşmenin önünden gitmesi sonucunda küreselleşmenin toplumlar arası gelişmiş düzeyi farkları, yoksulluk ve gelir dağılımı sorunları oluşturduğunu ileri süren iktisatçı kimdir?

Seçenekler

A

Milton Friedman

B

Daron Acemoğlu

C

Paul Samuelson

D

Joseph E. Stiglitz

E

Gary Becker

Açıklama:

Küreselleşmenin serbest piyasa düzenine dayalı iktisadi etkinlik ve refah artışı

arayışı toplumlar arası gelişmiş düzeyi farkları, yoksulluk ve gelir dağılımı sorunları

oluşturmuştur. Stiglitz’e göre bunun nedeni ekonomik küreselleşmenin politik

küreselleşmenin önünden gitmesidir. Ona göre, küreselleşme politik süreçlerle

demokratikleştirilmelidir.

arayışı toplumlar arası gelişmiş düzeyi farkları, yoksulluk ve gelir dağılımı sorunları

oluşturmuştur. Stiglitz’e göre bunun nedeni ekonomik küreselleşmenin politik

küreselleşmenin önünden gitmesidir. Ona göre, küreselleşme politik süreçlerle

demokratikleştirilmelidir.

Soru 46

20. yüzyılın son çeyreğinde ortaya çıkan küreselleşme döneminde geçerli olan Klasik iktisat ilkelerini yeniden yorumlayan bir karaktere sahip olan Neoliberalizm aşağıdaki akımlardan hagisi tarafından temsil edilmez?

Seçenekler

A

Monetarizm

B

Rasyonel beklentiler okulu

C

Post Keynesyenizm

D

Kamu tercihi teorisi ve Anayasal iktisat

E

Arz yanlı iktisat

Açıklama:

20. yüzyılın son çeyreğinde ortaya çıkan küreselleşme döneminde geçerli

olan Neoliberalizm, Klasik iktisat ilkelerini yeniden yorumlayan bir karaktere

sahiptir. Bu kuram Monetarizm, Rasyonel beklentiler okulu, Kamu tercihi

teorisi ve Anayasal iktisat, Arz yanlı iktisat okulları tarafından temsil edilir.

olan Neoliberalizm, Klasik iktisat ilkelerini yeniden yorumlayan bir karaktere

sahiptir. Bu kuram Monetarizm, Rasyonel beklentiler okulu, Kamu tercihi

teorisi ve Anayasal iktisat, Arz yanlı iktisat okulları tarafından temsil edilir.

Soru 47

Kapitalist ekonomilerin sistemsel toplam talep eksikliği ile ifade edileceği üzerine kurulu olan “Genel Teori” adlı eseri ile devletlerin tam istihdamı sağlamak üzere ekonomiye müdahalesini meşrulaştıran iktisatçı aşağıdakilerden hangisidir?

Seçenekler

A

Adam Smith

B

Milton Friedman

C

Daron Acemoğlu

D

John M. Keynes

E

Karl Marx

Açıklama:

Keynes, kapitalist ekonomilerin sistemsel toplam talep eksikliği

ile ifade edileceği üzerine kurulu olan “Genel Teori” adlı eseri ile devletlerin

tam istihdamı sağlamak üzere ekonomiye müdahalesini meşrulaştırmıştır.

ile ifade edileceği üzerine kurulu olan “Genel Teori” adlı eseri ile devletlerin

tam istihdamı sağlamak üzere ekonomiye müdahalesini meşrulaştırmıştır.

Soru 48

Aşağıdaki isimlerden hangisi bireysel özgürlükleri piyasa içindeki hareket serbestliği olarak tanımladıktan sonra siyasal özgürlüğün bireysel özgürlüğün gerekli bir ögesi olmadığını ikisinin birbirinden ayrılması gerektiğini savunmuştur?

Seçenekler

A

John M. Keynes

B

Joseph E. Stiglitz

C

Frederich Hayek

D

Karl Marx

E

Robert Solow

Açıklama:

Hayek, bireysel özgürlükleri piyasa içindeki hareket serbestliği olarak tanımladıktan sonra siyasal özgürlüğün bireysel özgürlüğün gerekli bir ögesi olmadığını ikisinin birbirinden ayrılması gerektiğini

savunur.

savunur.

Soru 49

Kapitalist ekonomilerde var olan işsizlik oranı “doğal” olup bunu düşürmeye dönük devlet müdahalelerinin sadece enflasyona neden olacağını ve yapılması gerekenin miktar kuramını geçerli kılmak olduğunu ileri süren akım aşağıdakilerden hangisidir?

Seçenekler

A

Monetarizm

B

Keynesyenler

C

Post Keynesyenler

D

Neo Klasikler

E

Klasikler

Açıklama:

Neoliberal kurama önemli bir destek Keynesyen kuram ve uygulamalara sert

eleştiriler içeren Milton Friedman’ın Monetarizminden gelir. Kurama göre kapitalist

ekonomilerde var olan işsizlik oranı “doğal” olup bunu düşürmeye dönük

devlet müdahaleleri sadece enflasyona neden olur ve yapılması gereken miktar

kuramını geçerli kılmaktır. Ona göre, devletin sadece düzenin sürekliliğini sağlama

ve rekabetçi piyasaları güçlendirme işlevi var olabilir.

eleştiriler içeren Milton Friedman’ın Monetarizminden gelir. Kurama göre kapitalist

ekonomilerde var olan işsizlik oranı “doğal” olup bunu düşürmeye dönük

devlet müdahaleleri sadece enflasyona neden olur ve yapılması gereken miktar

kuramını geçerli kılmaktır. Ona göre, devletin sadece düzenin sürekliliğini sağlama

ve rekabetçi piyasaları güçlendirme işlevi var olabilir.

Soru 50

I. Devlet toplumsal ilişkilerin katılaşmış ya da fetişleşmiş biçimidir.

II. Devleti ortaya çıkaran kapitalist toplumsal ilişkilere özgün bir durumdur.

III. Kapitalizmde sınıflar arası ilişki emek gücünün piyasada bir mal gibi alınıp satılması dolayısıyla gerçekleşen bir sömürü biçimi üzerine kuruludur.

Yukarıdaki önermelerden hangisi ya da hangileri Karl Marx'a aittir?

II. Devleti ortaya çıkaran kapitalist toplumsal ilişkilere özgün bir durumdur.

III. Kapitalizmde sınıflar arası ilişki emek gücünün piyasada bir mal gibi alınıp satılması dolayısıyla gerçekleşen bir sömürü biçimi üzerine kuruludur.

Yukarıdaki önermelerden hangisi ya da hangileri Karl Marx'a aittir?

Seçenekler

A

Yalnızca I

B

I ve II

C

II ve III

D

I ve III

E

I, II ve III

Açıklama:

K. Marks, devleti toplumsal ilişkilerin bir biçimi olarak alır. Buna göre

devlet toplumsal ilişkilerin katılaşmış ya da fetişleşmiş biçimidir. Devleti bu biçiminde

ortaya çıkaran kapitalist toplumsal ilişkilere özgün bir durumdur. Kapitalizmde

sınıflararası ilişki emek gücünün piyasada bir mal gibi alınıp satılması

dolayısıyla gerçekleşen bir sömürü biçimi üzerine kuruludur.

devlet toplumsal ilişkilerin katılaşmış ya da fetişleşmiş biçimidir. Devleti bu biçiminde

ortaya çıkaran kapitalist toplumsal ilişkilere özgün bir durumdur. Kapitalizmde

sınıflararası ilişki emek gücünün piyasada bir mal gibi alınıp satılması

dolayısıyla gerçekleşen bir sömürü biçimi üzerine kuruludur.

Soru 51

Aşağıdakilerden hangisi II. Küreselleşme Dönemini karakterize eden olaylardan biri değildir?

Seçenekler

A

Savaş sonrası istikrarlı büyüme

B

İletişimin iyileşmesi

C

Ulaşımın gerilemesi

D

Hizmet hareketlerinin büyük ölçüde artması

E

Bilişim sistemindeki gelişmeler

Açıklama:

1970 sonrası dönem olarak nitelendirilen II. Küreselleşme Döneminde iletişim ve ulaşım çarpıcı biçimde gelişmiştir. İletişim ve ulaşım maliyetlerinin düşmüştür.

Soru 52

I.Kamusal malların varlığı

II.Serbest piyasa sisteminin istikrarsızlığı

III.Vergiler

IV.Oligopol ve tekellerin varlığı

IV.Dışsallıklar

Neoklasik iktisada göre yukarıdakilerden hangi/leri görünmez elin yetersiz olduğu alanlardan biridir?

II.Serbest piyasa sisteminin istikrarsızlığı

III.Vergiler

IV.Oligopol ve tekellerin varlığı

IV.Dışsallıklar

Neoklasik iktisada göre yukarıdakilerden hangi/leri görünmez elin yetersiz olduğu alanlardan biridir?

Seçenekler

A

I

B

I ve II

C

II ve III

D

II, III ve IV

E

I, II, IV ve V

Açıklama:

Neoklasik iktisat, piyasa aksaklıkları yönüyle kurumların tam olarak var olmadığını kabul ederek devlet etkinliğini bu çerçevede tanımlamıştır. Piyasa başarısızlıklarının varlığı ‘görünmez el’in makul fiyat oluşumu ve kaynakların etkili bir biçimde tahsis edilmesine engeldir. Kuram, ‘görünmez el’in en azından dört alanda yetersiz olduğunu kabul eder. Bunlar; serbest piyasa sisteminin istikrarsızlığı, oligopol ve tekellerin varlığı, kamusal malların varlığı ve dışsallıklardır.

Soru 53

Aşağıdakilerden hangisi 1970 sonrasında kamu maliyesi alanındaki kural ve politikaları şekillendirmede referans verilen temel dayanaktır?

Seçenekler

A

Avusturya ve Chicago Okulları

B

İngiliz Okulu

C

Neo-klasik iktisat

D

Keynesyen iktisat

E

Marksist iktisat

Açıklama:

Küreselleşme döneminde devletin iktisadi rolüne ilişkin, Avusturya ve Chicago okulları, Anayasal iktisat ve Arz yanlı iktisadın varsayımları politika kural ve uygulamalara dönüşmüştür. Bu kuramlar özellikle 1970 sonrasında kamu maliyesi alanındaki kural ve politikaları şekillendirmede referans verilen temel dayanaklardır.

Soru 54

Aşağıdakilerden hangisi Keynesyen açık bütçe politikasının seçmenler ve seçilenlerin davranışları nedeniyle bütçe açıkları ve enflasyona neden olarak kamu kesimi başarısızlıkları ile sonuçlanacağını savunur?

Seçenekler

A

O’Connor

B

Buchanan

C

Gough

D

Adam Smith

E

Karl Marks

Açıklama:

Devletin ekonomik etkinliğinin sınırlanmasına yönelik yaklaşımının en uç noktası ‘Anayasal iktisat kuramıdır ve kuramın kurucusu Buchanan’dır. Doğru yanıt B seçeneğidir.

Soru 55

I.Tarım desteğinin kaldırılması

II.İşsizlik ödemelerinin artırılması

III.Marjinal vergi oranlarının artırılması

IV.vergi matrahlarının artan oranlılığıının derecesinin azaltılması

V.Otomatik stabilazatörlerin güçlendirilmesi

Yukardakilerden hangi/leri neoliberal dönemdeki gelişmelerden biridir?

II.İşsizlik ödemelerinin artırılması

III.Marjinal vergi oranlarının artırılması

IV.vergi matrahlarının artan oranlılığıının derecesinin azaltılması

V.Otomatik stabilazatörlerin güçlendirilmesi

Yukardakilerden hangi/leri neoliberal dönemdeki gelişmelerden biridir?

Seçenekler

A

I

B

I ve IV

C

II ve III

D

II, III ve IV

E

I, II, IV ve V

Açıklama:

Neoliberal dönemdeki gelişmeler otomatik stabilizatörleri de güçsüz kılmıştır. Nitekim pek çok gelişmekte olan ülkede tarımsal destekler kaldırılmış, işsizlik ödemelerinde kesintilere gidilmiştir. Marjinal vergi oranlarının düşürülmesi ve vergi matrahlarının artan oranlılığının derecesinin azaltılması ile vergi sisteminin istikrar sağlayıcı gücü azaltılmıştır.

Soru 56

1970’li yılların sonundan itibaren neoliberal yaklaşımın uygulanmaya başladığı ilk ülkeler aşağıdakilerden hangisinde doğru verilmiştir?

Seçenekler

A

ABD- Filipinler

B

SSCB- Yugoslavya

C

İsviçre- Almanya

D

ABD- İngiltere

E

İngiltere- İsveç

Açıklama:

İlk olarak ABD ve İngiltere’de Neoliberal yaklaşıma uygun olarak, devletin üretimci/yatırımcı olarak etkinlik alanının azaltılarak özel sektörün etkinlik alanının artmasını sağlayan politikalar demetine geçilmiştir.

Soru 57

Aşağıdakilerden hangisi Türkiye’nin neoliberal ekonomi politikasına eklemlenme sürecinin başlangıcı olarak kabul edilmektedir?

Seçenekler

A

Maastricht kriterleri

B

Dünya Ticaret Örgütünün kuruluşu

C

IMF’nin kuruluşu

D

Washington Uzlaşması

E

24 Ocak Kararları

Açıklama:

Dünyadaki gelişmelerle benzer şekilde, Türkiye’de de 24 Ocak Kararlarının ilanından sonra IMF’ye verilen niyet mektubu ile dışa dönük kalkınma modeline ve liberal uygulamalara başlanmış süreç içinde tedrici olarak devletin ekonomideki üretimci ve yatırımcı olarak rolü azaltılmıştır.

Soru 58

I.Barış ve güvenliğin sağlanması

II.Mali suçların önlenmesi

III.Uyuşturucu trafiğinin önlenmesi

IV.Küresel yoksulluğu azaltmak

V.Uluslararası siyasal istikrarı sağlamak

Yukarıdakilerden hangi/leri görünmez uluslararası kamu malları olarak adlandırılan mal ve hizmet alanlarından biridir?

II.Mali suçların önlenmesi

III.Uyuşturucu trafiğinin önlenmesi

IV.Küresel yoksulluğu azaltmak

V.Uluslararası siyasal istikrarı sağlamak

Yukarıdakilerden hangi/leri görünmez uluslararası kamu malları olarak adlandırılan mal ve hizmet alanlarından biridir?

Seçenekler

A

I

B

I ve II

C

II ve III

D

II, III ve IV

E

I, II, III, IV ve V

Açıklama:

Hızlanan iktisadi, sosyal ve beşeri ilişkiler toplumlararası etkileşimleri artırarak bazı alanlarda bir ülke sınırlarını aşarak hizmet sunmayı gerekli kılmaktadır. Barış ve güvenliğin sağlanması, mali suçların önlenmesi, uyuşturucu trafiğinin önlenmesi, küresel yoksulluğu ve uluslararası siyasal istikrarı sağlamak azaltmak bunlardan bazılarıdır.

Soru 59

Aşağıdakilerden hangisi küreselleşmenin ortaya çıkardığı vergisel sorunlardan biri değildir?

Seçenekler

A

Vergilerin yüksek olması

B

Kara para aklama faaliyetlerinin genişlemesiyle vergi otoritelerinden kaçabilen sermayenin vergilendirilmesindeki güçlükler

C

Vergi cennetleri

D

Transfer fiyatlaması olanaklarından kaynaklanan sorunlar

E

Elektronik ticaretin yaygınlaşmasından kaynaklanan sorunlar

Açıklama:

Küreselleşmenin ortaya çıkardığı vergisel sorunlar, büyük ölçüde, sermaye hareketliliğinin vergi otoritelerine sermayeyi vergilendirmede yarattığı güçlük ile ilgilidir. Vergi rekabeti, transfer fiyatlaması olanaklarından kaynaklanan sorunlar, vergi cennetleri, elektronik ticaretin yaygınlaşmasından kaynaklanan sorunlar, kara para aklama faaliyetlerinin hacmindeki gelişim nedeniyle vergi otoritelerinden kaçabilen sermayenin vergilendirilmesindeki güçlükler önemli kamu gelirlerinden yoksun kalınmasına neden olmaktadır.

Soru 60

Küreselleşmenin vergilerin bileşimi üzerindeki etkisi aşağıdakilerden hangisinde doğru verilmiştir?

Seçenekler

A

Kurumlar vergilerinin payı artmıştır

B

Dolaysız vergiler ağırlıklı bir hal almıştır.

C

Dolaylı vergiler ağırlıklı bir hal almıştır.

D

Emek geliri üzerindeki vergiler azalmıştır.

E

Vergiler üzerinde önemli bir etkisi olmamıştır.

Açıklama:

Küreselleşme, vergilerin bileşiminde önemli değişimleri getirmiştir. Savaş sonrası dönemin dolaysız vergi ağırlıklı vergi sistemleri yerini dolaylı vergilerin ağırlıkta olduğu bir yapıya bırakmıştır. Küreselleşme sürecinde sermaye faktörünü vergilemede zorluk, emek üzerinde vergi yükünün artmasına neden olmuş, dolaysız vergiler içinde kurumlar vergilerinin payı azalırken özellikle emek gelirleri üzerindeki vergiler (bordro vergileri) gelir vergisi hasılatının önemli bir kısmını oluşturmuştur.

Soru 61

Dünyada pek çok ülke ve bölgedeki iktisadi, siyasal, toplumsal ve kültürel yapılardaki farklılıkların, haberleşme, ulaşım ve bilişim teknolojilerindeki hızlı ilerlemelerle birbiriyle etkileşim hâline girdiği, küresel bağımlılıkların ve bilinçliliğin arttığı çok katmanlı ve çok boyutlu bir bütünleşme sürecini ifade eden kavram aşağıdakilerden hangisidir?

Seçenekler

A

Bölgeselleşme

B

Entegrasyon

C

Küreselleşme

D

Kapitalizm

E

Liberalizm

Açıklama:

Küreselleşme dünyada pek çok ülke ve bölgedeki iktisadi, siyasal, toplumsal ve kültürel yapılardaki farklılıkların, haberleşme, ulaşım ve bilişim teknolojilerindeki hızlı ilerlemelerle birbiriyle etkileşim hâline girdiği, küresel bağımlılıkların ve bilinçliliğin arttığı çok katmanlı ve çok boyutlu bir bütünleşme sürecidir.

Soru 62

I.Monetarizm

II.Arz yanlı iktisat

III.Finansal baskı analizi

IV.Anayasal iktisat

V.Avusturya ve Chicago okulları

Küreselleşmenin kuramsal arka planı yukarıdaki kuramlardan hangilerine dayanmaktadır?

II.Arz yanlı iktisat

III.Finansal baskı analizi

IV.Anayasal iktisat

V.Avusturya ve Chicago okulları

Küreselleşmenin kuramsal arka planı yukarıdaki kuramlardan hangilerine dayanmaktadır?

Seçenekler

A

I, II

B

I, III, V

C

II, III, IV

D

I, II, IV, V

E

I, II, III, IV, V

Açıklama:

Küreselleşmenin kuramsal arka planında Monaterizm, finansal baskı analizi, arz yanlı iktisat, anayasal iktisat ve Avusturya ve Chicago okulları bulunmaktadır. Bu kuramlar devletin piyasalara müdahalesini sınırlandırılmasını ve serbest piyasanın geçerli kılınmasını savunurlar.

Soru 63

Devleti toplumsal ilişkilerin katılaşmış ya da fetişleşmiş bir biçimi olarak ifade eden aşağıdakilerden hangisidir?

Seçenekler

A

Keynes

B

Smith

C

O’Connor

D

K.Marks

E

Buchanan

Açıklama:

K. Marks devleti toplumsal ilişkilerin bir biçimi olarak alır. Buna göre devlet toplumsal ilişkilerin katılaşmış ya da fetişleşmiş biçimidir. Devleti bu biçiminde ortaya çıkaran kapitalist toplumsal ilişkilere özgün bir durumdur.

Soru 64

I.Zorlayıcılık gücüne sahiptir (vergilendirme),

II.Devlet harcamaları belli amaçların gerçekleştirilmesi için yapılır (yol, eğitim vb.).

III.Özel finansa göre daha eskidir.

IV.Temelde büyük ölçekli bir finansal faaliyettir.

V.Kâr maksimizasyonu öncelikli değildir.

Yukarıdakilerden hangisi ya da hangileri kamu maliyesini özel finanstan ayıran özellikler arasında yer almaktadır?

II.Devlet harcamaları belli amaçların gerçekleştirilmesi için yapılır (yol, eğitim vb.).

III.Özel finansa göre daha eskidir.

IV.Temelde büyük ölçekli bir finansal faaliyettir.

V.Kâr maksimizasyonu öncelikli değildir.

Yukarıdakilerden hangisi ya da hangileri kamu maliyesini özel finanstan ayıran özellikler arasında yer almaktadır?

Seçenekler

A

I, II, III, V

B

II, III, IV, V

C

I, III, V

D

I, III, IV, V

E

I, II, III, IV, V

Açıklama:

Kamu maliyesi özel finanstan farklı olarak zorlayıcılık gücüne sahiptir (vergilendirme), devlet harcamaları belli amaçların gerçekleştirilmesi için yapılır (yol, eğitim), özel finansa göre daha eskidir, temelde büyük ölçekli bir finansal faaliyettir, kâr maksimizasyonu öncelikli değildir, bu alanda büyük borçlanma ve büyük ölçekli projeler söz konusudur.

Soru 65

Küreselleşme ile hız kazanan sermaye hareketliliğine istikrarlı bir getiri sağlamak üzerine kurulan para ve döviz kuru politikaları ilk kez aşağıdaki ülkelerden hangilerinde başlatılmıştır?

Seçenekler

A

ABD ve Fransa

B

ABD ve İngiltere

C

İngiltere ve Almanya

D

İngiltere ve Fransa

E

ABD ve Almanya

Açıklama:

Para ve döviz kuru politikaları küreselleşme ile hız kazanan sermaye hareketliliğine istikrarlı bir getiri sağlamak üzerine kuruludur. Bu politikalar, ilk kez ABD ve İngiltere’de Arz yanlı iktisat kuramı doğrultusunda vergi oranlarının düşürülmesi ile başlamış, Avrupa Birliği’nde tek pazar oluşum hedefi çerçevesinde Maastricht kriterleri ve diğer pek çok ülkede IMF ve Dünya Bankası istikrar ve yapısal uyum program uygulamaları ile yaygınlaştırılmıştır.

Soru 66

I.Konut yapımı

II.Büyük otoyollar

III.Limanlar

Yukarıdakilerden hangisi yada hangileri Kamu-Özel Ortaklığı modeli ile sağlanabilecek hizmetlerin kapsamına girmektedir?

II.Büyük otoyollar

III.Limanlar

Yukarıdakilerden hangisi yada hangileri Kamu-Özel Ortaklığı modeli ile sağlanabilecek hizmetlerin kapsamına girmektedir?

Seçenekler

A

Yalnız I

B

Yalnız II

C

Yalnız III

D

II, III

E

I, II, III

Açıklama:

Kamu-Özel Ortaklığı modeli, kamu hizmeti olarak nitelendirilen ve devlet eliyle gerçekleştirilen hizmetlere özel sektörün katılımıdır. Devletin büyük otoyollar ve limanlar gibi büyük altyapı projelerinin gerektirdiği büyük ölçekli sermaye yatırımlarını, yerel ve uluslararası sermayenin katılımıyla finanse etmenin bir yoludur.

Soru 67

IMF ile istikrar programı uygulayan ülkelerde devletin yatırım harcamaları ile birlikte ilk kesintiye uğrayan kalem aşağıdakilerden hangisidir?

Seçenekler

A

Eğitim harcamaları

B

Savunma harcamaları

C

Sosyal harcamalar

D

Sağlık harcamaları

E

Çevre koruma harcamaları

Açıklama:

IMF ile istikrar programı uygulayan ülkelerde devletin yatırım harcamaları ile birlikte ilk kesintiye uğrayan kalem sosyal harcamalardır.

Soru 68

Arz yanlı iktisatın vergi oranlarının düşürülerek vergi gelirlerinin artacağına ileri süren çan eğrisi şeklindeki eğriyi ifade eden kavram aşağıdakilerden hangisidir?

Seçenekler

A

Keynes Eğrisi

B

Adam Smith Eğrisi

C

Laffer Eğrisi

D

Musgrave Eğrisi

E

Klasik İktisat Eğrisi

Açıklama:

1980’de ABD ve İngiltere’de Arz yanlı iktisat kuramı çerçevesinde vergi oranlarının düşürülmesinin üretim faktörleri arzını artıracağı varsayımı ile geniş kapsamlı vergi indirimleri uygulanmıştır. Bu uygulama, vergi oranlarının düşürülmesinin vergi hasılatını artıracağına ilişkin Laffer eğrisi analizine dayandırılmış ve izleyen dönemde dünyanın geri kalanında gelir ve kurumlar vergilerinde önemli indirimlere gerekçe oluşturmuştur.

Soru 69

Küreselleşmenin vergi sistemlerine etkisi ne yönde olmuştur?

Seçenekler

A

Dolaysız vergilerin payı artmıştır.

B

Dolaylı vergilerin payı artmıştır.

C

Emek üzerinden alınan vergilerin payı azalmıştır.

D

Sermaye üzerinden alınan vergilerin payı artmıştır.

E

Dış ticaret üzerinden alınan vergilerin payı artmıştır.

Açıklama:

Küreselleşme sürecinde sermaye faktörünü vergilemede zorluk, emek üzerinde vergi yükünün artmasına neden olmuş, dolaysız vergiler içinde kurumlar vergilerinin payı azalırken özellikle emek gelirleri üzerindeki vergiler (bordro vergileri) gelir vergisi hasılatının önemli bir kısmını oluşturmuştur. Diğer yandan dolaylı vergiler, vergi sisteminde temel ağırlığı oluşturmuş, dolaylı vergi hasılatı özellikle gelişmekte olan bir çok ülkede ortalama olarak toplam vergi gelirlerinin % 60’ını geçmiştir.

Soru 70

I.Tobin vergisi

II.Zorunlu rezerv

III.Vergi teşvikleri

IV.Vergi cennetleri

V.GATT kuralları

Yukarıdakilerden hangisi ya da hangileri küreselleşmenin kamu maliyesindeki olumsuz etkilerini azaltmaya uygulamalar arasında yer almaktadır?

II.Zorunlu rezerv

III.Vergi teşvikleri

IV.Vergi cennetleri

V.GATT kuralları

Yukarıdakilerden hangisi ya da hangileri küreselleşmenin kamu maliyesindeki olumsuz etkilerini azaltmaya uygulamalar arasında yer almaktadır?

Seçenekler

A

I, II

B

I, II, V

C

I, III, V

D

I, II, IV, V

E

II, III, IV, V

Açıklama:

Küreselleşmede hızlanan finansal akımlar, sermaye kontrollerinin kaldırıldığı bir ortamda para ve maliye politikalarının etkinliğini azaltmıştır. Bu etkinliği artırmak ve Neoliberal dönemde yaşanan krizlerin yayılmacı etkilerinin önlenmesine dönük öneriler sermaye kontrollerinin (Tobin vergisi, zorunlu rezerv vs.) çeşitli uygulamalarını içerir.

Soru 71

Mal, hizmet ve üretim faktör hareketlerinin serbestleştirilerek dünya ekonomisini oluşturan ekonomilerin birbirleriyle ve dünya piyasaları ile bütünleşik hâle gelmesine ne ad verilir?

Seçenekler

A

Küreseleşme

B

Kamu Maliyesi

C

Monaterizm

D

Konsolidasyon

E

Tahkim

Açıklama:

Küreselleşme, en genel ve üzerinde uzlaşılmış biçimiyle mal, hizmet ve üretim faktör hareketlerinin serbestleşti- rilerek dünya ekonomisini oluşturan ekonomilerin birbirleriyle ve dünya piyasaları ile bütünleşik hâle gelmesidir

Soru 72

Dünya ekonomisindeki ilk bütünleşme dalgası Aşağıdakilerden hangi ülke öncülüğünde gerçekleşmiştir?

Seçenekler

A

ABD

B

Almanya

C

Fransa

D

İngiltere

E

Fransa

Açıklama:

Dünya ekonomisindeki ilk bütünleşme dalgası, İngitere'nin öncülüğünde gerçekleşmiştir. 1870 krizi ile son bulan bu dönem Klasik liberalizm-Klasik iktisat olarak tanımlanır. 20. yüzyılın son çeyreğinde ortaya çıkan küreselleşme döneminde geçerli olan Neoliberalizm, Klasik iktisat ilkelerini yeniden yorumlayan bir karaktere sahiptir. Bu kuram Monetarizm, Rasyonel beklentiler okulu, Kamu tercihi teorisi ve Anayasal iktisat, Arz yanlı iktisat okulları tarafından temsil edilir.

Soru 73

Hükümetlerin kullanabilecekleri temel maliye politikası araçlarının otomatik olarak işleyenlerine ne ad verilir?

Seçenekler

A

Otomatik stablizatör

i

i

B

Uluslararası Kamu Maliyesi

C

Tahkim

D

Konsolidasyon

E

Dışsallık

Açıklama:

Otomatik Stablizatör:Hükümetlerin kullanabilecekleri temel maliye politikası araçlarının otomatik olarak işleyenlerine verilen adder.

Soru 74

Uluslararası kamu maliyesi konusunda ilk çalışmalar Musgrave tarafından Aşağıdakilerden hangisine ilişkin yapılmıştır

Seçenekler

A

Tarımsal destekler üzerine yapılmıştır.

B

Gaz salınımının azaltılması üzerine yapılmıştır.

C

Yoksulluğun azaltılması ilişkin yapılmıştır

D

Dünyadaki gelir dağılımı eşitsizliğine ilişkin yapılmıştır

E

Dünyadaki istikrar üzerine yapılmıştır.

Açıklama:

Küreselleşme süreci ile ilgili iktisadi ve toplumsal sorunlar, devletlerin ulus ölçeğini aşan düzenlemeler yapmasını ve düzenlemelere katılmasını gerektirmiştir. Bu bağlamda, uluslararası kamu maliyesi konusunda ilk çalışmalar Musgrave tarafından dünyadaki gelir dağılımı eşitsizliğine ilişkin yapılmıştır

Soru 75

Aşağıdakilerden hangisi Kamu-Özel ortaklıklığı modeli ile yapılan yatırımlardan biri olamaz?

Seçenekler

A

Devletin büyük otoyolları

B

Devletin büyük limanları

C

Büyük altyapı projeleri

D

Büyük ölçekli sermaye yatırımları

E

AVM yatırımları

Açıklama:

Kamu-Özel Ortaklığı modeli kamu hizmeti olarak nitelendirilen ve devlet eliyle gerçekleştirilen hizmetlere özel sektörün katılımıdır. Devletin büyük otoyollar ve limanlar gibi büyük altyapı projelerinin gerektirdiği büyük ölçekli sermaye yatırımlarını, yerel ve uluslararası sermayenin katılımıyla finanse etmenin bir yoludur

Soru 76

Aşağıdakilerden hangisi Uluslararası kamu mallarından biri değildir?

Seçenekler

A

Uluslararası barış ve güvenliğin sağlanması,

B

Uluslarüstü terörizmle mücadele edilmesi

C

Küresel iletişim ve ulaşım sistemlerinin yaratılması

D

Bulaşıcı hastalıklarla mücadele edilmesi

E

Ülkede sağlık hizmetlerine eşit şekilde sunulması

Açıklama:

Uluslararası veya küresel kamu malları olarak adlandırılan mal ve hizmet alanlarının başlıcalari; uluslararası barış ve güvenliğin sağlanması, uluslarüstü terörizmle mücadele edilmesi, küresel iletişim ve ulaşım sistemlerinin yaratılması, bulaşıcı hastalıklarla mücadele edilmesi, iklim değişikliği ile ilgili risklerin önlenmesi, mali suçların önlenmesi, insan ticaretinin önlenmesi, uluslararası finansal istikrarın sağlanması, çok taraflı ticaret rejiminin oluşturulması, entelektüel korsanlık, kara para aklama ve uyuşturucu trafiğinin önlenmesi, temel insan hakları ve demokrasinin evrenselleşmesinin sağlanması, küresel yoksulluğu azaltmak, evrensel birincil eğitim ve sağlık hizmetlerine eşit şekilde sunulması, çevreye duyarlı kalkınmanın sağlanması ve sürdürülmesi, devletler arasında ve devletlerle-devlet olmayan aktörler arasında çok taraflı müzakere ortamlarının oluşturulması olarak sayılabilir.

Soru 77

Aşağıdakilerden hangisi Uluslararası kamu mallarının üretilmesine neden olan sorunlardan biri değildir?

Seçenekler

A

Siyasi irade sorunları

B

Organizasyon sorunları

C

Bireysel sorunlar

D

Finansman sorunları

E

Mali sorunları

Açıklama:

Uluslararası kamu mallarının üretilmesine neden olan sorunlar, büyük ölçüde, sanayileşmeden günümüze kadar geçen sürede doğal ve beşeri kaynakların aşırı kullanımı ve kapitalist üretim süreçlerinin işleyişi ile ilişkilidir. Bu malların üretilmesine yönelik önemli siyasi irade, organizasyon ve finansman sorunları bulunmaktadır.

Soru 78

Aşağıdakilerden hangisi küreselleşmenin kamu maliyesi üzerindeki olumsuz etkilerini azaltmaya dönük uygulamalardan biri olabilir?

Seçenekler

A

GATT kuralları

B

Sermaye kontrolleri

C

Vergi teşvikleri

D

Vergi cennetleri

E

Vergi rekabeti

Açıklama:

Küreselleşmede hızlanan finansal akımlar, sermaye kontrollerinin kaldırıldığı bir ortamda para ve maliye politikalarının etkinliğini azaltmıştır. Bu etkinliği artırmak ve Neoliberal dönemde yaşanan krizlerin yayılmacı etkilerinin önlenmesine dönük öneriler sermaye kontrollerinin (Tobin vergisi, zorunlu rezerv vs.) çeşitli uygulamalarını içerir. Serbest piyasanın sınırlandırılmasına yönelik düzenlemeler getiren bu öneriler, gerek IMF istikrar programları gerekse aşağıda belirtildiği gibi GATT ve DTÖ düzenlemeleri ile yasaklanmışlardır. Bu tür düzenlemeler kamu ve özel sektör borç çevrimi için sermaye girişi ihtiyacı içindeki ülkeler açısından da bir seçenek olamamaktadır. Bu tür kısıtlara tabi olmayan ülkelerde bir seçenek olarak gündeme gelebildikleri tespit edilmektedir. Örneğin; Malezya, Brezilya ve Şili'nin sermaye kontrolleri uygulamaları, piyasalar karşısında hem para hem de maliye politikalarını yöneten otoritelerin daha donanımlı hâle geldiğini ve kriz oluşumu ile ilgili risklerin azaltıldığını göstermiştir.

Soru 79

Aşağıdakilerden hangisi Küreselleşmenin ortaya çıkardığı vergisel sorunlardan biri değildir?

Seçenekler

A

Yurt dışı alışveriş olanaklarının artması nedeniyle ortaya çıkan sorunlar

B

Finansal araçların çeşitlenmesinden kaynaklanan sorunlar

C

Uluslararası vergilendirme sorunları

D

Vergi tahsilatında sorunlar

E

Bilgi kaynaklarına ulaşmanın güçleşmesi gibi sorunlar

Açıklama:

Küreselleşmenin ortaya çıkardığı vergisel sorunlar, büyük ölçüde, sermaye hareketliliğinin vergi otoritelerine sermayeyi vergilendirmede yarattığı güçlük ile ilgilidir. Vergi rekabeti, transfer fiyatlaması olanaklarından kaynaklanan sorunlar, vergi cennetleri, elektronik ticaretin yaygınlaşmasından kaynaklanan sorunlar, , yurt dışı alışveriş olanaklarının artması nedeniyle ortaya çıkan sorunlar, finansal araçların çeşitlenmesinden kaynaklanan sorunlar, uluslararası vergilendirme sorunları ve bilgi kaynaklarına ulaşmanın güçleşmesi gibi sorunlar vergi geliri kaybı yanında vergi otoritelerinin ulusal ve uluslararası yasal ve idari düzenlemeler yapmasını gerektiren sorunlar olarak öne çıkmaktadır.

Soru 80

Aşağıdakilerden hangisi Küreseleşme'nin vergi yapısı üzerindeki etkilerinden biri değildir?

Seçenekler

A

Vergi indirimleri

B

Vergisel teşviklerle ile sermayenin ülkeye çekilmesi

C

Sosyal harcamaların azaltılması

D

Sermaye kesimlerini vergilendirmede güçlükler

E

Vergileme yerine borçlanma kamu finansman yöntemi haline gelmesi

Açıklama:

Küreselleşmenin Vergi Yapısı Üzerindeki Etkileri

Bu etkiler, vergi oranlarında değişim, vergi gelirlerinde değişim ve vergilerin bileşimindeki değişim olarak ifade edilebilir.

1980’de ABD ve İngiltere’de Arz yanlı iktisat kuramı çerçevesinde vergi oranlarının düşürülmesinin üretim faktörleri arzını artıracağı varsayımı ile geniş kapsamlı vergi indirimleri uygulanmıştır.

Küreselleşme sürecinin hızlanarak devam ettiği izleyen yıllarda artan sermaye

hareketliliği karşısında kamu vergi otoriteleri sermayeyi vergilendirmede önemli güçlüklerle karşılaşmıştır.

Küreselleşmede hem üretken sermaye (doğrudan yabancı sermaye) hem de

finans sermayesi için sağlanan vergisel teşvikler, sermayenin ülkeye çekilmesi için araç olarak kullanılmaktadır.

Küreselleşme sürecinde borçlanma olağan kamu finansman yöntemi hâline

gelmiş, büyüyen finansal piyasalar devletlere iç ve dış borçlanmada çok çeşitli

olanaklar yaratmıştır.

Bu etkiler, vergi oranlarında değişim, vergi gelirlerinde değişim ve vergilerin bileşimindeki değişim olarak ifade edilebilir.

1980’de ABD ve İngiltere’de Arz yanlı iktisat kuramı çerçevesinde vergi oranlarının düşürülmesinin üretim faktörleri arzını artıracağı varsayımı ile geniş kapsamlı vergi indirimleri uygulanmıştır.

Küreselleşme sürecinin hızlanarak devam ettiği izleyen yıllarda artan sermaye

hareketliliği karşısında kamu vergi otoriteleri sermayeyi vergilendirmede önemli güçlüklerle karşılaşmıştır.

Küreselleşmede hem üretken sermaye (doğrudan yabancı sermaye) hem de

finans sermayesi için sağlanan vergisel teşvikler, sermayenin ülkeye çekilmesi için araç olarak kullanılmaktadır.

Küreselleşme sürecinde borçlanma olağan kamu finansman yöntemi hâline

gelmiş, büyüyen finansal piyasalar devletlere iç ve dış borçlanmada çok çeşitli

olanaklar yaratmıştır.

Ünite 2

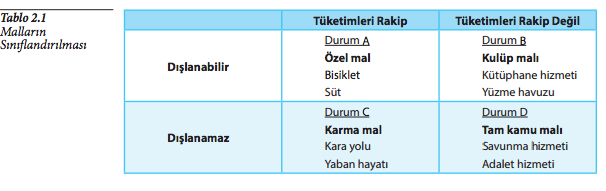

Soru 1

Dışlanabilmesine rağmen rakip olunamayan niteliklere sahip mallar aşağıdakilerden hangisi ile adlandırılır?

Seçenekler

A

Kulüp Malı

B

Özel Mal

C

Karma Mal

D

Tam Kamu malı

E

Uluslararası Kamu Malı

Açıklama:

Karma malın bir diğer türü ise kulüp malları olarak da bilinen ve dışlanabilmesine rağmen rakip olunamayan niteliklere sahip mallardır. Bu mala örnek olarak kütüphane verilebilir. Talebin yoğun olmadığı dönemlerde tüketim rakip olmadığından kütüphane hizmetinden herkes yararlanabilir. Ancak kütüphane yetkilileri sadece üye olanlara ödünç kitap hizmeti sağlayarak üye olmayanları hizmetten alıkoyarak onları dışlayabilirler.

Soru 2

Aşağıdakilerden hangisi küresel bir tam kamusal maldır?

Seçenekler

A

Savunma

B

Küresel Isınma

C

Aşı programları

D

Göllerin temizlenmesi

E

Su kanalları

Açıklama:

Küresel kamu malı tüm insanlara, kuşaklara evrensel olarak yayılacak faydaları, şimdi veya gelecekte herhangi bir nüfus grubunu veya kuşağı ayırmaksızın birden fazla ülke grubuna yayılan niteliklere sahip mallardır.

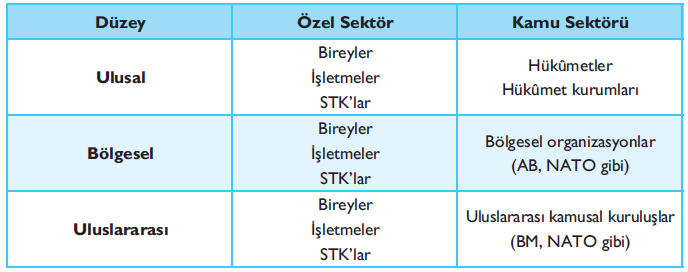

Soru 3

Aşağıdakilerden hangisi uluslararası kamu mallalrının temel özelliklerinden biri değildir?

Seçenekler

A

Kamusallık düzeyinin uluslararası olması

B

Faydanın ya da tüketimin uluslararası düzeyde gerçekleşmesi

C

Finansmanın uluslararası düzeyde sağlanması

D

Üretimin ya da hizmetin uluslararası kuruluşlarca sağlanması

E

Zararları ülkeleri, mevcut ve gelecek kuşakları etkileyen faaliyetler olması

Açıklama:

Uluslararası kamu malının tanımı dikkate alındığında bu malların temel bazı özellikleri şunlardır:

- Kamusallık düzeyinin uluslararası olması

- Faydanın ya da tüketimin uluslararası düzeyde gerçekleşmesi

- Finansmanın uluslararası düzeyde sağlanması

- Üretimin ya da hizmetin uluslararası kuruluşlarca sağlanması

Soru 4

- Ülkelerin dışa açıklık derecesi

- İklim değişikliği riski

- Çok uluslu şirketlerin ve küresel sermayenin yayılma gücü

Yukarıdakilerden hangisi küreselleşme sürecinde uluslararası kamu mallarının ortaya çıkmasında etkili olan faktörlerdendir?

Seçenekler

A

Yalnız I

B

I-III

C

I-II

D

II-III

E

I-II-III

Açıklama:

Kürselleşme sürecinde uluslararası kamu mallarının ortaya çıkmasında bazı faktörlerin önemli rolü vardır. Bu faktörler arasında şunlar bulunmaktadır:

- Ülkelerin dışa açıklık derecesi

- Uluslararası finansal piyasaların durgunluk riskleri

- İklim değişikliği riski

- Küresel gelir dağılımı eşitsizliğinden kaynaklanan riskler

- Çok uluslu şirketlerin ve küresel sermayenin yayılma gücü

Soru 5

Aşağıdakilerden hangisi sosyal faaliyetlere bağlı olarak oluşan uluslararası kamu mallarından biridir?

Seçenekler

A

Bilimsel buluşlar

B

Finansal krizler

C

İnsan kaçakçılığı

D

Yaygın İşsizlik

E

Ekonomik Durgunluklar

Açıklama:

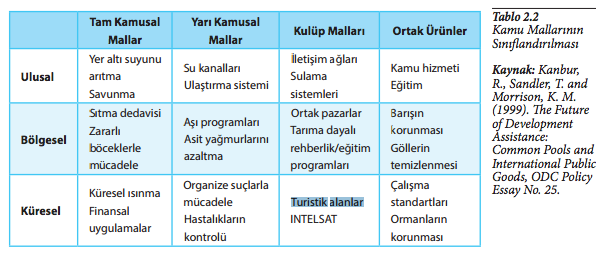

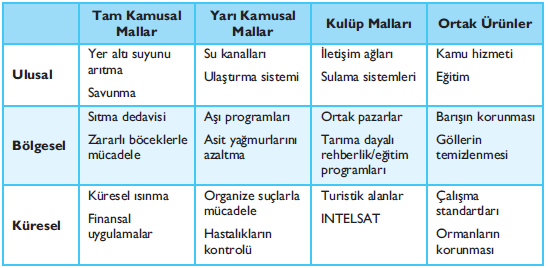

İnsanlara küresel ölçekte çeşitli faydalar sağlayan ya da zararlar veren atmosfer olayları, denizler, sınırı aşan kara suları gibi uluslararası (küresel) kamu malları doğal olarak oluşabilir. Bu mallar ayrıca çeşitli sosyal (insan kaçakçılığı, uyuşturucu madde ticareti gibi), teknolojik (bilimsel buluşlar, yenilik, iletişim gibi) ya da ekonomik faaliyetlere (finansal krizler, ekonomik durgunluklar, yaygın işsizlik gibi) bağlı olarak da oluşabilir. Küresel ya da daha sınırlı düzeyde uluslararası kamusal mallar oluşumları dikkate alınarak üç alt grupta sınıflandırılmaktadır.

Soru 6

Aşağıdakilerden hangisi insan yapımı küresel ortak varlıklardan biridir?

Seçenekler

A

Ozon tabakası

B

Atmosfer

C

İnternet altyapısı

D

Barış

E

Finansal İstikrar

Açıklama:

İnsan yapımı küresel ortak varlıklar: Evrensel norm ve ilkeler (örneğin hakları), Bilgi, İnternet (altyapı).

Soru 7

Aşağıdakilerden hangisi yönetişim sektöründe yer alan bir uluslararası kamusal maldır?

Seçenekler

A

Ticaret politikası ve idari yönetim

B

İstatistiksel kapasite inşası

C

Tarımsal Araştırma

D

Sağlık Eğitimi

E

Narkotik kontrolü

Açıklama:

Yönetişim (Ekonomik ve finansal kapasitenin oluşturulması) sektöründe yer alan uluslararası kamusal mallar: İletişim, bankacılık ve finansal hizmetler, işletme ve diğer hizmetler, ticaret politikası ve idari yönetim, yasal ve yargısal gelişme.

Soru 8

Aşağıdakilerden hangisi aynı kuşaklar arasında küresel tam kamusal bir maldır?

Seçenekler

A

Sel baskınlarının kontrolü

B

Kirli yer altı sularının temizlenmesi

C

Otoyolları

D

Hava tahminleri

E

Asit yağmurlarının azaltılması

Açıklama:

Uluslararası kamu malları kamusallık düzeyine, tek kuşak ve kuşaklar arası durumu dikkate alınarak da sınıflandırılmaktadır. Mallar salt sosyal (tam kamu), karma, kulüp ve birlikte sağlanan kamu malları (bağlı ürünler) olarak sınıflandırılmış olup Tablo 2.8’de (sayfa 41.)yer almaktadır. Aynı kuşaklar arasında küresel tam kamusal mallar, Kirletilen okyanusların temizlenmesi, Hava tahminleri, gözlem istasyonları, Uluslararası Adalet Divanı olarak sıralanabilir.

Soru 9

Uluslararası kamu malının düzeyi ile her bir birimin katkıları arasındaki ilişki aşağıdakilerden hangisi ile ifade edilir?

Seçenekler

A

Ağırlıklı toplam

B

Ağırlıklı sunum teknolojisi

C

En zayıf halka teknolojisi

D

Hizmet teknolojisi

E

Toplam sunum teknolojisi

Açıklama:

Uluslararası kamu malının düzeyi ile her bir birimin katkıları arasındaki ilişkiye toplam sunum teknolojisi denilmektedir.

Soru 10

Aşağıdakilerden hangisi kuşaklar arasında bölgesel kulüp mallardan biridir?

Seçenekler

A

Milli parklar

B

Yoksullukla mücadele

C

Bilgi üretimi

D

Uluslararası Adalet Divanı

E

Tıbbi Yardım

Açıklama: