Genel Muhasebe II - Tüm Sorular

Ünite 1

Soru 1

Aşağıdakilerden hangisi, işletmenin gelir yaratma potansiyeli ve yatırımcıların bu hisse senedinden bekledikleri kazanç oranına göre bir takım teknikler kullanılarak hesaplanan ve yatırımcıların o hisse senedi için ödemeye hazır oldukları değerdir?

Seçenekler

A

Gerçek değer

B

İhraç değeri

C

Piyasa değeri

D

Tasfiye değeri

E

Defter değeri

Açıklama:

MALİ DURAN VARLIKLAR KAPSAMINDAKİ FİNANSAL VARLIKLAR

Gerçek değer; işletmenin gelir yaratma potansiyeli ve yatırımcıların bu hisse senedinden bekledikleri kazanç oranına göre bir takım teknikler kullanılarak hesaplanan ve yatırımcıların o hisse senedi için ödemeye hazır oldukları değerdir.

Gerçek değer; işletmenin gelir yaratma potansiyeli ve yatırımcıların bu hisse senedinden bekledikleri kazanç oranına göre bir takım teknikler kullanılarak hesaplanan ve yatırımcıların o hisse senedi için ödemeye hazır oldukları değerdir.

Soru 2

Aşağıdakilerden hangisi hisse senetlerinin sahiplerine sağladıkları haklardan biri değildir?

Seçenekler

A

Faiz alma hakkı

B

Bedelsiz pay alma hakkı

C

Tasfiyeden pay alma hakkı

D

Rüçhan hakkı

E

Kâr payı alma hakkı

Açıklama:

Hisse Senedinin Sahibine Sağladığı Haklar

Doğru yanıt A seçeneğidir. Hisse senetleri faiz geliri getirmez.

Hisse senedi sahibi şirketin ortağı olduğundan, hisse senetlerinin sahiplerine sağladıkları haklar aşağıdaki gibi sıralanabilir:

• Yönetime katılma (oy) hakkı, şirket genel kurullarına katılıp, alınacak kararlar için oy kullanma hakkını ifade eder. Her hisse senedi sahibine bir oy hakkı sağlar. Hisse senetlerinin en önemli özellikleri sahibine sağladıkları oy haklarıdır.

• Kâr payı (temettü geliri) alma hakkı, şirket kârından hissesi oranında pay elde etme hakkını ifade eder.

• Rüçhan hakkı, şirketin gerçekleştireceği sermaye artırımı nedeniyle ihraç edeceği yeni hisse senetlerini öncelikli olarak alma hakkıdır.

• Tasfiyeden pay alma hakkı, şirketin tasfiye olması (şirket faaliyetlerinin sona ermesi) durumunda tasfiye sonucuna payı oranında katılma hakkıdır.

• Bilgi edinme hakkı, yönetim kurulunun düzenleyeceği faaliyet raporu, denetim kurulunun düzenleyeceği denetim kurulu raporu, bilanço, gelir tablosu ve kâr dağıtım tablosunu inceleme hakkı, genel kurulda soru sorma hakkı, denetçilere şikâyet etme hakkı ve benzeri hakları ifade eder.

• Bedelsiz pay alma hakkı, şirketin iç kaynaklardan yapacağı sermaye artırımlarında çıkarılacak hisse senetlerinden, sahip olduğu pay oranındaki hisse senetlerini bedelsiz olarak alma hakkını ifade eder.

Doğru yanıt A seçeneğidir. Hisse senetleri faiz geliri getirmez.

Hisse senedi sahibi şirketin ortağı olduğundan, hisse senetlerinin sahiplerine sağladıkları haklar aşağıdaki gibi sıralanabilir:

• Yönetime katılma (oy) hakkı, şirket genel kurullarına katılıp, alınacak kararlar için oy kullanma hakkını ifade eder. Her hisse senedi sahibine bir oy hakkı sağlar. Hisse senetlerinin en önemli özellikleri sahibine sağladıkları oy haklarıdır.

• Kâr payı (temettü geliri) alma hakkı, şirket kârından hissesi oranında pay elde etme hakkını ifade eder.

• Rüçhan hakkı, şirketin gerçekleştireceği sermaye artırımı nedeniyle ihraç edeceği yeni hisse senetlerini öncelikli olarak alma hakkıdır.

• Tasfiyeden pay alma hakkı, şirketin tasfiye olması (şirket faaliyetlerinin sona ermesi) durumunda tasfiye sonucuna payı oranında katılma hakkıdır.

• Bilgi edinme hakkı, yönetim kurulunun düzenleyeceği faaliyet raporu, denetim kurulunun düzenleyeceği denetim kurulu raporu, bilanço, gelir tablosu ve kâr dağıtım tablosunu inceleme hakkı, genel kurulda soru sorma hakkı, denetçilere şikâyet etme hakkı ve benzeri hakları ifade eder.

• Bedelsiz pay alma hakkı, şirketin iç kaynaklardan yapacağı sermaye artırımlarında çıkarılacak hisse senetlerinden, sahip olduğu pay oranındaki hisse senetlerini bedelsiz olarak alma hakkını ifade eder.

Soru 3

Ülkemizdeki mevzuata göre tahviller en çok kaç yıl vadelidir?

Seçenekler

A

7 yıl vade

B

2 Yıl Vade

C

10 Yıl Vade

D

5 Yıl Vade

E

17 Yıl Vade

Açıklama:

Ülkemizdeki mevzuata göre tahviller en az 2, en çok 7 yıl vadelidir

Soru 4

Aşağıdakilerden hangisi tahvile benzeyen ve tahvil türevleri olarak isimlendirilen menkul kıymetlerden biri değildir?

Seçenekler

A

Borç Senetleri

B

Varlığa dayalı menkul kıymetler

C

Gayrimenkul sertifikaları

D

Türev finansal araçlar

E

Gelir ortaklığı senedi

Açıklama:

Diğer Menkul Kıymetler

Tahvile benzeyen ve tahvil türevleri olarak isimlendirilen menkul kıymetler ise aşağıdaki gibi sıralanabilir:

• Hazine bonoları, devlet ve diğer tüzel kişilerin tahvil ve bonoları

• Kâra iştirakli tahvil- hisse senetleriyle değiştirilebilir tahvil

• İpotekli borç ve irat senetleri

• Banka bonosu ve banka garantili bonolar

• Finansman bonoları

• Gelir ortaklığı senedi

• Varlığa dayalı menkul kıymetler

• Gayrimenkul sertifikaları

• Türev finansal araçlar

Tahvile benzeyen ve tahvil türevleri olarak isimlendirilen menkul kıymetler ise aşağıdaki gibi sıralanabilir:

• Hazine bonoları, devlet ve diğer tüzel kişilerin tahvil ve bonoları

• Kâra iştirakli tahvil- hisse senetleriyle değiştirilebilir tahvil

• İpotekli borç ve irat senetleri

• Banka bonosu ve banka garantili bonolar

• Finansman bonoları

• Gelir ortaklığı senedi

• Varlığa dayalı menkul kıymetler

• Gayrimenkul sertifikaları

• Türev finansal araçlar

Soru 5

Aşağıdakilerden hangisi sözleşme konusu olan varlığın bugünden belirlenen bir fiyat ile gelecek bir tarihte alım-satımına ilişkin düzenlenen sözleşmelerdir?

Seçenekler

A

Türev finansal araçlar

B

Finansman bonoları

C

Banka bonosu ve banka garantili bonolar

D

İpotekli borç ve irat senetleri

E

Kâra iştirakli tahvil- hisse senetleriyle değiştirilebilir tahvil

Açıklama:

Diğer Menkul Kıymetler

Türev finansal araçlar, sözleşme konusu olan varlığın bugünden belirlenen bir fiyat ile gelecek bir tarihte alım-satımına ilişkin düzenlenen sözleşmelerdir.

Türev finansal araçlar, sözleşme konusu olan varlığın bugünden belirlenen bir fiyat ile gelecek bir tarihte alım-satımına ilişkin düzenlenen sözleşmelerdir.

Soru 6

Aşağıdakilerden hangisi mali duran varlıklar gurubunun hesap kalemlerinden biridir?

Seçenekler

A

iştirakler

B

hisse senetleri

C

özel kesim tahvilleri

D

kamu kesimi tahvilleri

E

alacak senetleri

Açıklama:

Mali Duran Varlıkların Sınıflandırılması

Mali duran varlıklar; bağlı menkul kıymetler, iştirakler, bağlı ortaklıklar ve diğer mali duran varlıklar hesap kalemlerini kapsar.

Mali duran varlıklar; bağlı menkul kıymetler, iştirakler, bağlı ortaklıklar ve diğer mali duran varlıklar hesap kalemlerini kapsar.

Soru 7

Mali duran varlıkların satışı halinde ortaya çıkan kâr Tekdüzen Hesap Planına göre aşağıdaki hangi hesaba kayıtlanır?

Seçenekler

A

olağandışı gelir

B

olağan gelir

C

dönem karı

D

net kar

E

faaliyet karı

Açıklama:

Mali Duran Varlık İşlemlerinin Muhasebeleştirilmesi

Mali duran varlıkların satışı halinde hesaplara yine alış değeri ile alacak kaydı yapılır. Satışta ortaya çıkan kâr veya zarar, Tekdüzen Hesap Planına göre olağandışı gelir veya olağandışı gider olarak kayıtlanır.

Mali duran varlıkların satışı halinde hesaplara yine alış değeri ile alacak kaydı yapılır. Satışta ortaya çıkan kâr veya zarar, Tekdüzen Hesap Planına göre olağandışı gelir veya olağandışı gider olarak kayıtlanır.

Soru 8

Bir işletmenin %50 oranından fazla sermaye ya da oy hakkına veya en az bu oranda yönetim çoğunluğunu seçme hakkına sahip olacak şekilde hisse senedi satın alındığında veya sermaye taahhüdünde bulunulduğunda aşağıdaki hangi hesaba borç kaydedilir?

Seçenekler

A

245. BAĞLI ORTAKLIKLAR HESABI

B

240. BAĞLI MENKUL KIYMETLER HESABI

C

242. İŞTİRAKLER HESABI

D

248. DİĞER MALİ DURAN VARLIKLAR HESAB

E

246. BAĞLI ORTAKLIKLARA SERMAYE TAAHHÜTLERİ HESABI

Açıklama:

Mali Duran Varlık İşlemlerinin Muhasebeleştirilmesi

245. BAĞLI ORTAKLIKLAR HESABI: Bir işletmenin %50 oranından fazla sermaye ya da oy hakkına veya en az bu oranda yönetim çoğunluğunu seçme hakkına sahip olacak şekilde hisse senedi satın alındığında veya sermaye taahhüdünde bulunulduğunda bu hesaba borç, ortaklık paylarının elden çıkarılması halinde alacak kaydedilir.

245. BAĞLI ORTAKLIKLAR HESABI: Bir işletmenin %50 oranından fazla sermaye ya da oy hakkına veya en az bu oranda yönetim çoğunluğunu seçme hakkına sahip olacak şekilde hisse senedi satın alındığında veya sermaye taahhüdünde bulunulduğunda bu hesaba borç, ortaklık paylarının elden çıkarılması halinde alacak kaydedilir.

Soru 9

Aşağıdakilerden hangisi bir varlığın vadesine kadar olan süre içinde sağlanacak nakit girişlerinin etkin faiz oranı ile indirgenmiş bugünkü değeridir?

Seçenekler

A

itfa edilmiş maliyet

B

gerçeğe uygun değer

C

maliyet değeri

D

piyasa değeri

E

defter değeri

Açıklama:

Türkiye Muhasebe Standartlarında Finansal Varlıkların Ölçümü

Bir finansal varlığın itfa edilmiş maliyeti, vadesine kadar olan süre içinde sağlanacak nakit girişlerinin etkin faiz oranı ile indirgenmiş bugünkü değeridir

Bir finansal varlığın itfa edilmiş maliyeti, vadesine kadar olan süre içinde sağlanacak nakit girişlerinin etkin faiz oranı ile indirgenmiş bugünkü değeridir

Soru 10

Aşağıdakilerden hangisi Türkiye Muhasebe Standartlarına göre finansal varlıkların değerleme yaklaşımında yer alan sınıflandırmalardan biri değildir?

Seçenekler

A

Menkul kıymetler

B

İtfa edilmiş maliyetle ölçülen finansal varlıklar

C

Maliyetle ölçülen finansal varlıklar

D

Gerçeğe uygun değer farkı öz kaynaklara yansıtılan finansal varlıklar

E

Gerçeğe uygun değer farkı kâr veya zarara yansıtılan finansal varlıklar

Açıklama:

Türkiye Muhasebe Standartlarında Finansal Varlıkların Sınıflandırılması

Türkiye Muhasebe Standartlarında finansal varlıklar ölçüm (değerleme) yöntemine göre aşağıdaki hesap grupları içinde sınıflandırılarak bilançoda raporlanır:

• Gerçeğe uygun değer farkı kâr veya zarara yansıtılan finansal varlıklar.

• Gerçeğe uygun değer farkı öz kaynaklara yansıtılan finansal varlıklar.

• Maliyetle Ölçülen Finansal Varlıklar.

• İtfa Edilmiş Maliyetle Ölçülen Finansal Varlıklar

Türkiye Muhasebe Standartlarında finansal varlıklar ölçüm (değerleme) yöntemine göre aşağıdaki hesap grupları içinde sınıflandırılarak bilançoda raporlanır:

• Gerçeğe uygun değer farkı kâr veya zarara yansıtılan finansal varlıklar.

• Gerçeğe uygun değer farkı öz kaynaklara yansıtılan finansal varlıklar.

• Maliyetle Ölçülen Finansal Varlıklar.

• İtfa Edilmiş Maliyetle Ölçülen Finansal Varlıklar

Soru 11

I- Anonim şirketler

II- Limited Şirketler

III- Kolektif Şirketler

Yukarıdaki şirket türlerinden hangisi/hangileri hisse senedi ihraç edebilir?

II- Limited Şirketler

III- Kolektif Şirketler

Yukarıdaki şirket türlerinden hangisi/hangileri hisse senedi ihraç edebilir?

Seçenekler

A

I

B

I-II

C

I-II-III

D

II-III

E

I-III

Açıklama:

Ülkemizde anonim şirketler tarafından çıkarılan ve bir ortaklık belgesi olan hisse senedini elinde bulunduran kişi, hisse senedini çıkaran (ihraç eden) şirketin ortağıdır ve şirketin kârından pay alır

Soru 12

.................; bir işletmenin öz kaynak toplamının hisse senedi sayısına bölünmesiyle bulunan değerdir.

Cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru olarak tamamlar?

Cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru olarak tamamlar?

Seçenekler

A

Defter değeri

B

Nominal değer

C

Piyasa değeri

D

Gerçek değer

E

İhraç değeri

Açıklama:

Defter değeri; bir işletmenin öz kaynak toplamının hisse senedi sayısına bölünmesiyle bulunan değerdir.

Soru 13

I-Devlet veya özel sektör şirketleri tarafından ihraç edilir.

II-Tahvil sahiplerinin ortaklık hakkı vardır.

III-Tahvil sahipleri tahvili ihraç edenin alacaklısıdır.

IV-Tahvil sahipleri faiz kazancı elde eder.

V-Tahvil sahipleri kar payı elde eder.

Yukarıdaki ifadelerin hangisi tahviller için doğrudur?

II-Tahvil sahiplerinin ortaklık hakkı vardır.

III-Tahvil sahipleri tahvili ihraç edenin alacaklısıdır.

IV-Tahvil sahipleri faiz kazancı elde eder.

V-Tahvil sahipleri kar payı elde eder.

Yukarıdaki ifadelerin hangisi tahviller için doğrudur?

Seçenekler

A

I-III-IV

B

I-II-V

C

II-III-IV

D

II-IV-V

E

I-II-V

Açıklama:

Tahviller devletin ya da özel sektör şirketlerinin, borçlanarak orta veya uzun vadeli fon sağlamak üzere çıkarttıkları borç senetleridir. Tahvil sahiplerinin herhangi bir ortaklık hakkı yoktur, sadece tahvili çıkaran (ihraç eden) devlete veya şirkete karşı alacaklılık hakkı sağlar. Tahvil sahipleri, tahvili ihraç edenin alacaklısıdır ve bu alacağı için faiz kazancı elde eder. Tahvil çıkaran bir şirket kâr da zarar da etse, tahvil sahipleri şirketten her yıl, tahvilin üzerinde yazılı değer (nominal değer) üzerinden hesaplanan faizleri alırlar.

Soru 14

Tekdüzen Hesap Planında geçici yatırım amacıyla alınan finansal varlıklar hangi grup içinde kayıt altına alınır?

Seçenekler

A

11 Menkul Kıymetler

B

15 Stoklar

C

24 Mali Duran Varlıklar

D

10 Hazır Değerler

E

19 Diğer Dönen Varlıklar

Açıklama:

Tekdüzen Muhasebe Sistemi içindeki Tekdüzen Hesap Planında satın alınan finansal varlıkların sınıflandırılması ve muhasebeleştirilmesi, finansal varlıkların satın alma amacına göre farklılık gösterir. Eğer geçici yatırım amacıyla finansal varlık alınmışsa, dönen varlıklar grubu içinde “11. Menkul Kıymetler” hesap grubuna, eğer uzun vadeli yatırım amacıyla alınmışsa duran varlıklar grubu içindeki “24.Mali Duran Varlıklar” hesap grubuna kayıtlanması gerekir.

Soru 15

İşletme ortak olmak amacı ile X Anonim Şirketinin sermayesinin % 30 oranındaki hisse senetlerinden 500.000 TL değerinde hisse almış, yarısını bankadan havale etmiş kalanı için taahhütte bulunmuştur. Alış için aracı kuruma 2.000 TL komisyon nakit ödenmiştir. Hangi yevmiye kaydı yanlıştır?

Seçenekler

A

İştiraklere Sermaye Taahhütleri Hs 250.000 borçlanır

B

İştirakler Hs 500.000 borçlanır

C

Kasa Hs 2.000 alacaklanır

D

Komisyon Giderleri Hs 2.000 borçlanır

E

Bankalar hs 250.000 alacaklanır

Açıklama:

_____________ / _______________

242 İŞTİRAKLER HS 500.000

102 BANKALAR HS 250.000

243 İŞTİRAKLER SERMAYE TAAHHÜTLERİ HS 250.000

_____________ / _______________

653 KOMİSYON GİDERLERİ HS 2.000

100 KASA HS 2.000

_____________ / _______________

242 İŞTİRAKLER HS 500.000

102 BANKALAR HS 250.000

243 İŞTİRAKLER SERMAYE TAAHHÜTLERİ HS 250.000

_____________ / _______________

653 KOMİSYON GİDERLERİ HS 2.000

100 KASA HS 2.000

_____________ / _______________

Soru 16

I- Bağlı Menkul Kıymetler

II- Hisse Senetleri

III- İştirakler

IV- Özel Kesim Tahvil Bono ve Senetleri

V- Bağlı Ortaklıklar

Hangileri Mali Duran Varlık grubu hesaplarıdır?

II- Hisse Senetleri

III- İştirakler

IV- Özel Kesim Tahvil Bono ve Senetleri

V- Bağlı Ortaklıklar

Hangileri Mali Duran Varlık grubu hesaplarıdır?

Seçenekler

A

I-III-V

B

I-II-V

C

II-III-IV

D

III-IV-V

E

I-IV-V

Açıklama:

Mali duran varlıklar; bağlı menkul kıymetler, iştirakler, bağlı ortaklıklar ve diğer mali duran varlıklar hesap kalemlerini kapsar.

Soru 17

KLM İşletmesinin sermayesine %30 oranında iştirak ettiği Z Anonim Şirketi, yeniden değerleme fonlarını sermayesine aktararak 100.000 TL’lik sermaye artırımı yapmış ve işletme 30.000 TL tutarında bedelsiz hisse senedi almıştır. Bu işleme ilişkin olarak KLM İşletmesi tarafından yapılacak yevmiye kaydı aşağıdakilerden hangisidir?

Seçenekler

A

______________ / _____________

242 İŞTİRAKLER HS 30.000

523 İŞTİRAKLER YENİDEN DEĞERLEME ARTIŞLARI HS 30.000

______________ / _____________

242 İŞTİRAKLER HS 30.000

523 İŞTİRAKLER YENİDEN DEĞERLEME ARTIŞLARI HS 30.000

______________ / _____________

B

______________ / _____________

523 İŞTİRAKLER YENİDEN DEĞERLEME ARTIŞLARI HS 30.000

500 SERMAYE HS 30.000

______________ / _____________

523 İŞTİRAKLER YENİDEN DEĞERLEME ARTIŞLARI HS 30.000

500 SERMAYE HS 30.000

______________ / _____________

C

______________ / _____________

242 İŞTİRAKLER HS 30.000

243 İŞTİRAKLER SERMAYE TAAHHÜTLERİ HS 30.000

______________ / _____________

242 İŞTİRAKLER HS 30.000

243 İŞTİRAKLER SERMAYE TAAHHÜTLERİ HS 30.000

______________ / _____________

D

______________ / _____________

540 YASAL YEDEKLER HS 30.000

523 İŞTİRAKLER YENİDEN DEĞERLEME ARTIŞLARI HS 30.000

______________ / _____________

540 YASAL YEDEKLER HS 30.000

523 İŞTİRAKLER YENİDEN DEĞERLEME ARTIŞLARI HS 30.000

______________ / _____________

E

______________ / _____________

242 İŞTİRAKLER HS 30.000

679 DİĞER OLAĞAN DIŞI GELİR VE KARLAR HS 30.000

______________ / _____________

242 İŞTİRAKLER HS 30.000

679 DİĞER OLAĞAN DIŞI GELİR VE KARLAR HS 30.000

______________ / _____________

Açıklama:

______________ / _____________

242 İŞTİRAKLER HS 30.000

523 İŞTİRAKLER YENİDEN DEĞERLEME ARTIŞLARI HS 30.000

______________ / _____________

242 İŞTİRAKLER HS 30.000

523 İŞTİRAKLER YENİDEN DEĞERLEME ARTIŞLARI HS 30.000

______________ / _____________

Soru 18

I- Gerçeğe uygun değer

II- Maliyet değeri

III- İtfa edilmiş maliyet değeri

IV- Mukayyet değer

V-İtibari değer

Türkiye Muhasebe Standartlarında finansal varlıkların ölçümünde (değerlemesinde) yukarıdaki yaklaşımlardan hangisi/hangileri kullanılır?

II- Maliyet değeri

III- İtfa edilmiş maliyet değeri

IV- Mukayyet değer

V-İtibari değer

Türkiye Muhasebe Standartlarında finansal varlıkların ölçümünde (değerlemesinde) yukarıdaki yaklaşımlardan hangisi/hangileri kullanılır?

Seçenekler

A

I-II-III

B

II-III-IV

C

I-IV-V

D

I-II-V

E

II-IV-V

Açıklama:

Türkiye Muhasebe Standartlarında da finansal varlıklar satın alındığında alış değeri ile ilgili hesaplara borç kaydedilir. Dönem sonunda işletmeler elinde bulunan mevcut finansal varlıkların ölçümünde (değerlemesinde) aşağıdaki yöntemleri kullanır;

• Gerçeğe uygun değer,

• Maliyet değeri,

• İtfa edilmiş maliyet değeri

• Gerçeğe uygun değer,

• Maliyet değeri,

• İtfa edilmiş maliyet değeri

Soru 19

İşletme 500.000 TL değerindeki iştirak hisse senetlerini 600.000 TL'ye satmış, bedeli bankadaki hesaba yatmıştır. İşlem nedeniyle aracı kuruma 2.000 TL komisyon nakit olarak ödenmiştir. Bu işleme ilişkin olarak yapılacak yevmiye kaydıyla ilgili aşağıdaki ifadelerden hangisi yanlıştır?

Seçenekler

A

İştirakler Hs 600.000 borçlanır

B

Diğer Olağandışı Gelir ve Karlar Hs 100.000 alacaklanır.

C

Komisyon Giderleri Hs 2.000 borçlanır

D

Kasa Hs 2.000 alacaklanır

E

Bankalar Hs 600.000 borçlanır

Açıklama:

______________ / ________________

102 BANKALAR HS 600.000

242 İŞTİRAKLER HS 500.000

679 DİĞER OLAĞANDIŞI GELİR VE KÂRLAR HS 100.000

______________ / ________________

653 KOMİSYON GİDERLERİ HS 2.000

100 KASA HS 2.000

______________ / ________________

Yanlış yanıt

İştirakler Hs 600.000 borçlanır

102 BANKALAR HS 600.000

242 İŞTİRAKLER HS 500.000

679 DİĞER OLAĞANDIŞI GELİR VE KÂRLAR HS 100.000

______________ / ________________

653 KOMİSYON GİDERLERİ HS 2.000

100 KASA HS 2.000

______________ / ________________

Yanlış yanıt

İştirakler Hs 600.000 borçlanır

Soru 20

İşletmenin elindeki 200.000 TL değerindeki hisse senetleri gerçeğe uygun değerle değerlenmekte olup, gerçeğe uygun değer farkı kâr veya zarara yansıtılmaktadır. Hisse senetlerinin dönem sonu gerçeğe uygun değeri 230.000 TL olarak belirlenmiştir. Bu işleme ilişkin olarak yapılacak yevmiye kaydı hangisidir?

Seçenekler

A

HİSSE SENETLERİ HS 30.000/GERÇEĞE UYGUN DEĞER ARTIŞ KÂRLARI HS 30.000

B

HİSSE SENETLERİ HS 30.000/ İŞTİRAKLER HS 30.000

C

DÖNEM KARI VEYA ZARARI HS 30.000 /HİSSE SENETLERİ HS 30.000

D

İŞTİRAKLERDEN TEMETTÜ GELİRLERİ HS 30.000/ İŞTİRAKLER HS 30.000

E

GERÇEĞE UYGUN DEĞER ARTIŞ KÂRLARI HS 30.000/ BAĞLI MENKUL KIYMET. HS 30.000

Açıklama:

HİSSE SENETLERİ HS 30.000/GERÇEĞE UYGUN DEĞER ARTIŞ KÂRLARI HS 30.000

Soru 21

Bir işletmenin öz kaynak toplamının hisse senedi sayısına bölünmesiyle bulunan değer aşağıdakilerden hangisidir?

Seçenekler

A

Nominal değer

B

Defter değeri

C

İhraç değeri

D

Piyasa değeri

E

Gerçek değer

Açıklama:

Defter değeri; bir işletmenin öz kaynak toplamının hisse senedi sayısına bölünmesiyle bulunan değerdir. Sorunun doğru cevabı B seçeneğidir.

Soru 22

Şirketin gerçekleştireceği sermaye artırımı nedeniyle ihraç edeceği yeni hisse senetlerini öncelikli olarak alma hakkı, hisse senetlerinin sahiplerine sağladığı hangi haktır?

Seçenekler

A

Kâr payı (temettü geliri) alma hakkı

B

Rüçhan hakkı

C

Tasfiyeden pay alma hakkı

D

Bedelsiz pay alma hakkı

E

Yönetime katılma (oy) hakkı

Açıklama:

Rüçhan hakkı, şirketin gerçekleştireceği sermaye artırımı nedeniyle ihraç edeceği yeni hisse senetlerini öncelikli olarak alma hakkıdır. Sorunun doğru cevabı B seçeneğidir.

Soru 23

Aşağıdakilerden hangisi ya da hangileri tahvile benzeyen ve tahvil türevleri olarak isimlendirilen menkul kıymetlerdir?

- İntifa senedi

- Gelir ortaklığı senedi

- Finansman bonoları

Seçenekler

A

Yalnız I

B

Yalnız II

C

I, II

D

I, III

E

II, III

Açıklama:

Ülkemiz mevzuatı içinde hisse senedine benzeyen ve hisse senedi türevleri olarak ifade edilen, kâr-zarar ortaklığı belgesi, intifa senedi ve katılma intifa senedi gibi menkul kıymetler bulunmaktadır. Tahvile benzeyen ve tahvil türevleri olarak isimlendirilen menkul kıymetler ise aşağıdaki gibi sıralanabilir:

- Hazine bonoları, devlet ve diğer tüzel kişilerin tahvil ve bonoları

- Kâra iştirakli tahvil- hisse senetleriyle değiştirilebilir tahvil

- İpotekli borç ve irat senetleri

- Banka bonosu ve banka garantili bonolar

- Finansman bonoları

- Gelir ortaklığı senedi

- Varlığa dayalı menkul kıymetler

- Gayrimenkul sertifikaları

- Türev finansal araçlar

Soru 24

Bağlı menkul kıymetlerin borsa veya piyasa değerlerinde önemli ölçüde ya da sürekli olarak değer azalması olduğu tespit edildiğinde, ortaya çıkacak zararların karşılanması amacı ile ayrılması gereken karşılıkların izlendiği hesap aşağıdakilerden hangisidir?

Seçenekler

A

Bağlı Menkul Kıymetler Hesabı

B

Bağlı Menkul Kıymetler Değer Düşüklüğü Karşılığı Hesabı

C

Bağlı Ortaklıklar Sermaye Payları Değer Düşüklüğü Karşılığı Hesabı

D

İştirakler Sermaye Payları Değer Düşüklüğü Karşılığı

E

Diğer Mali Duran Varlıklar Karşılığı İştirakler Hesabı

Açıklama:

Bağlı Menkul Kıymetler Değer Düşüklüğü Karşılığı Hesabı: Bağlı menkul kıymetlerin borsa veya piyasa değerlerinde önemli ölçüde ya da sürekli olarak değer azalması olduğu tespit edildiğinde, ortaya çıkacak zararların karşılanması amacı ile ayrılması gereken karşılıkların izlendiği hesaptır. Sorunun doğru cevabı B seçeneğidir.

Soru 25

Ülkemizdeki mevzuata göre tahviller en az ve en çok kaç yıl vadelidir?

Seçenekler

A

En az 1, en çok 5 yıl

B

En az 1, en çok 7 yıl

C

En az 2, en çok 5 yıl

D

En az 2, en çok 7 yıl

E

En az 2, en çok 10 yıl

Açıklama:

Ülkemizdeki mevzuata göre tahviller en az 2, en çok 7 yıl vadelidir. Sorunun doğru cevabı D seçeneğidir.

Soru 26

Bir işletmenin % 50 oranından fazla sermaye ya da oy hakkına veya en az bu oranda yönetim çoğunluğunu seçme hakkına sahip olacak şekilde hisse senedi satın alındığında veya sermaye taahhüdünde bulunulduğunda aşağıdakilerden hangisi gerçekleşir?

Seçenekler

A

Bağlı Ortaklıklar hesabına borç kaydedilir.

B

Bağlı Menkul Kıymetler hesabına borç kaydedilir.

C

İştirakler hesabına borç kaydedilir.

D

İştiraklere Sermaye Taahhütleri hesabına alacak kaydedilir.

E

Diğer Olağandışı Gelir ve Kârlar hesabına alacak kaydedilir.

Açıklama:

245. BAĞLI ORTAKLIKLAR HESABI: Bir işletmenin % 50 oranından fazla sermaye ya da oy hakkına veya en az bu oranda yönetim çoğunluğunu seçme hakkına sahip olacak şekilde hisse senedi satın alındığında veya sermaye taahhüdünde bulunulduğunda bu hesaba borç, ortaklık paylarının elden çıkarılması halinde alacak kaydedilir. Sorunun doğru cevabı A seçeneğidir.

Soru 27

X İşletmesinin sermayesine %20 oranında iştirak ettiği Y Anonim Şirketi, yeniden değerleme fonlarını sermayesine aktararak 10.000 Türk lirası sermaye artırımı yapmıştır. Artıştan X İşletmesinin payına düşen kısım ise 2.000 Türk lirasıdır. X İşletmesi bu işlem sonucunda 2.000 Türk lirası tutarında bedelsiz hisse senedini almıştır. Bu durumda X işletmesinin yapacağı kayıt aşağıdakilerden hangisidir?

Seçenekler

A

İştirakler HS 2.000 lira alacak, İştirakler Yeniden Değerleme Artışları HS 2.000 lira borç

B

İştirakler HS 2.000 lira borç, İştirakler Yeniden Değerleme Artışları HS 2.000 lira alacak

C

İştirakler HS 10.000 lira alacak, İştirakler Yeniden Değerleme Artışları HS 2.000 lira borç

D

İştirakler HS 10.000 lira borç, İştirakler Yeniden Değerleme Artışları HS 2.000 lira alacak

E

İştirakler HS 2.000 lira borç, İştirakler Yeniden Değerleme Artışları HS 10.000 lira alacak

Açıklama:

İştirakler HS 2.000 lira borç, İştirakler Yeniden Değerleme Artışları HS 2.000 lira alacak kaydı yapılır. Doğru cevap B seçeneğidir.

Soru 28

Bir finansal varlığın gerçeğe uygun değeri kolayca ve güvenilir şekilde ölçülemiyorsa, bu finansal varlıklar için kullanılan değerleme ölçüsü aşağıdakilerden hangisidir?

Seçenekler

A

Gerçeğe uygun değer

B

Gerçeğe uygun değer farkı

C

Maliyet değeri

D

İtfa edilmiş maliyet değeri

E

Net gerçekleşebilir değer

Açıklama:

Bir finansal varlığın gerçeğe uygun değeri kolayca ve güvenilir şekilde ölçülemiyorsa, finansal varlıklar maliyet değeri ile ölçülür. Sorunun doğru cevabı C seçeneğidir.

Soru 29

“Gerçeğe Uygun Değer Farkı Özkaynaklara Yansıtılan Finansal Varlıklar” ile ilgili aşağıdaki ifadelerden hangisi ya da hangileri doğrudur?

- Genellikle kısa vadeli amaçlarla satın alınan, alım-satım amaçlı finansal varlıkların yer aldığı hesap grubudur.

- Özkaynaklarda kayıtlanan gerçeğe uygun değer artışları hiçbir zaman kâr veya zarara devredilemez.

- Bu hesap grubunun içinde hisse senetleri, özel kesim tahvil, senet ve bonoları, kamu kesimi tahvil senet ve bonoları ya da diğer finansal varlıkların bulunması mümkündür.

Seçenekler

A

Yalnız I

B

Yalnız II

C

I, II

D

I, III

E

II, III

Açıklama:

Her iki hesap grubunun içinde de hisse senetleri, özel kesim tahvil, senet ve bonoları, kamu kesimi tahvil senet ve bonoları ya da diğer finansal varlıkların bulunması mümkündür. Genellikle uzun vadeli amaçlarla satın alınan, finansal varlıkların yer aldığı hesap grubudur. Özkaynaklarda kayıtlanan gerçeğe uygun değer artışları hiçbir zaman kâr veya zarara devredilemez. Ancak bu farklar sermayeye ilave edilebilir. Buna göre II, III ifadeleri doğrudur. Sorunun doğru cevabı E seçeneğidir.

Soru 30

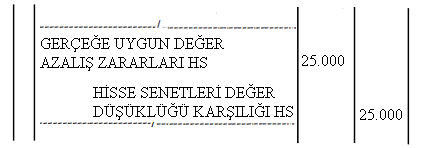

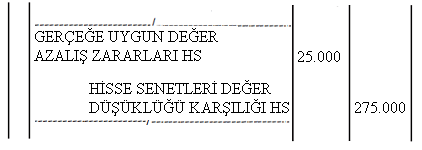

İşletme elinde bulunan ve alış değeri toplam 300.000 olan X AŞ hisse senetlerinin dönem sonundaki gerçeğe uygun değerinin 275.000 olduğunu tespit etmiştir. Buna göre düzenlenecek kayıt aşağıdakilerden hangisidir?

Seçenekler

A

B

C

D

E

Açıklama:

Sorunun doğru cevabı A seçeneğidir.

Soru 31

..................; bir işletmede işletme faaliyetlerinde kullanmak veya yararlanmak amacı ile edinilen ve bir yıldan kısa sürede paraya çevrilmeleri, satılması veya

tüketilmesi öngörülmeyen varlıklardır.

Cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru olarak tamamlar?

tüketilmesi öngörülmeyen varlıklardır.

Cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru olarak tamamlar?

Seçenekler

A

Satılamayan varlıklar

B

Duran varlıklar

C

Cari varlıklar

D

Geri iade varlıklar

E

Süresi dolmuş varlıklar

Açıklama:

Duran varlıklar; bir işletmede işletme faaliyetlerinde kullanmak veya yararlanmak amacı ile edinilen ve bir yıldan kısa sürede paraya çevrilmeleri, satılması veya

tüketilmesi öngörülmeyen varlıklardır.

tüketilmesi öngörülmeyen varlıklardır.

Soru 32

Aşağıdakilerden hangisi Mali duran varlıklar kapsamında, menkul kıymet niteliğini taşıyan finansal varlıklardandır?

Seçenekler

A

Hisse senedi ve tahvil

B

Para ve çek

C

Alacak senedi

D

Banka mevduatı

E

Nakit yabancı para

Açıklama:

Bu tanımda yer alan özellikleri taşıyan menkul kıymetler temel olarak hisse senedi ve tahvil olmak üzere ikiye ayrılmaktadır. Hisse senetleri sahibine ortaklık hakkı

sağlayan, tahviller ise sahibine alacaklılık hakkı sağlayan temel menkul kıymetlerdir.

sağlayan, tahviller ise sahibine alacaklılık hakkı sağlayan temel menkul kıymetlerdir.

Soru 33

Hisse senedinin piyasa fiyatı nasıl belirlenir?

Seçenekler

A

Hisse senedini sunan şirketin maddi değerine göre

B

Şirketin mal varlıklarına göre

C

Arz ve talep koşullarına göre

D

Şirket rakiplerinin pozisyonuna göre

E

Şirketin ürün üretimi cinsine göre

Açıklama:

Hisse senedinin piyasa fiyatı, o hisse senedine olan arz ve talep koşullarına

göre belirlenen bir fiyattır. Tahvillerden farklı olarak hisse senetlerinde aşağıdaki

gibi pek çok farklı değer (fiyat) ortaya çıkabilir.

arz ve talep koşullarına göre

göre belirlenen bir fiyattır. Tahvillerden farklı olarak hisse senetlerinde aşağıdaki

gibi pek çok farklı değer (fiyat) ortaya çıkabilir.

arz ve talep koşullarına göre

Soru 34

İhraç değeri kavramının tanımı aşağıdaki seçeneklerden hangisinde verilmiştir?

Seçenekler

A

Hisse senetlerinin şirket tarafından ihracı aşamasındaki müşteri talep fiyatı

B

Hisse senetlerinin borsa günlük fiyatı

C

Hisse senetlerinin en düşük fiyatı fiyatı

D

Hisse senetlerinin en yüksek fiyatı

E

Hisse senetlerinin şirket tarafından çıkarılışı aşamasındaki değer

Açıklama:

İhraç değeri; hisse senetlerinin şirket tarafından çıkarılışı (ihraç) aşamasında

satışa sunulduğu fiyattır. Genel olarak yeni kurulan şirketler çıkardıkları hisseleri nominal değerle satmakla birlikte, faaliyetine devam eden ve kârlılığı

yüksek olan işletmeler sermaye artırımında çıkardıkları hisse senetleri için

nominal değerin üzerinde bir fiyat belirler. Ülkemizdeki yasal düzenlemelere

göre hisse senetleri, nominal değerinin üzerinde bir ihraç fiyatıyla satılabildiği hâlde nominal değerinin altında bir ihraç fiyatıyla satılamaz; hisse senetlerinin şirket tarafından çıkarılışı (ihraç) aşamasında

satışa sunulduğu fiyattır. Genel olarak yeni kurulan şirketler çıkardıkları hisseleri nominal değerle satmakla birlikte, faaliyetine devam eden ve kârlılığı

yüksek olan işletmeler sermaye artırımında çıkardıkları hisse senetleri için

nominal değerin üzerinde bir fiyat belirler. Ülkemizdeki yasal düzenlemelere

göre hisse senetleri, nominal değerinin üzerinde bir ihraç fiyat

Hisse senetlerinin şirket tarafından çıkarılışı (ihracı) aşamasındaki değer.

satışa sunulduğu fiyattır. Genel olarak yeni kurulan şirketler çıkardıkları hisseleri nominal değerle satmakla birlikte, faaliyetine devam eden ve kârlılığı

yüksek olan işletmeler sermaye artırımında çıkardıkları hisse senetleri için

nominal değerin üzerinde bir fiyat belirler. Ülkemizdeki yasal düzenlemelere

göre hisse senetleri, nominal değerinin üzerinde bir ihraç fiyatıyla satılabildiği hâlde nominal değerinin altında bir ihraç fiyatıyla satılamaz; hisse senetlerinin şirket tarafından çıkarılışı (ihraç) aşamasında

satışa sunulduğu fiyattır. Genel olarak yeni kurulan şirketler çıkardıkları hisseleri nominal değerle satmakla birlikte, faaliyetine devam eden ve kârlılığı

yüksek olan işletmeler sermaye artırımında çıkardıkları hisse senetleri için

nominal değerin üzerinde bir fiyat belirler. Ülkemizdeki yasal düzenlemelere

göre hisse senetleri, nominal değerinin üzerinde bir ihraç fiyat

Hisse senetlerinin şirket tarafından çıkarılışı (ihracı) aşamasındaki değer.

Soru 35

......................., değeri başka bir finansal varlığın veya malın değerine dayalı hak ve yükümlülükleri sağlayan sözleşmelerdir.

Cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru olarak tamamlar?

Cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru olarak tamamlar?

Seçenekler

A

Gayrimenkul sertifikalar

B

Varlığa dayalı menkul kıymetler

C

Türev finansal araçlar

D

Finansman bonoları

E

Gelir ortaklığı senedi

Açıklama:

Finansal varlıkların içinde son yıllarda kullanılmaya başlanan türev finansal

araçlar, değeri başka bir finansal varlığın veya malın değerine dayalı hak ve yükümlülükleri sağlayan sözleşmelerdir

Türev finansal araçlar

araçlar, değeri başka bir finansal varlığın veya malın değerine dayalı hak ve yükümlülükleri sağlayan sözleşmelerdir

Türev finansal araçlar

Soru 36

Ülkemizde defter tutan bütün gerçek ve tüzel kişiler hangi muhasebe hesap sistemini kullanmaktadır.

Seçenekler

A

Maliyet ve satış muhasebe sistemi

B

Klasik muhasebe sistemi

C

Envanter ve dökümantasyon muhasebe hesap sistemi

D

Tekdüzen muhasebe hesap sistemi

E

Maliye muhasebe hesap sistemi

Açıklama:

Tekdüzen Muhasebe Sistemi Ülkemizde 1992 yılında Maliye Bakanlığı tarafından yayımlanan “Muhasebe Sistemi Uygulama Genel Tebliği” ile ulusal düzeyde bir hesap çerçevesi oluşturulmuş ve faaliyetleri özellik arz eden bazı işletmeler hariç bilanço esasına göre defter tutan bütün gerçek ve tüzel kişiler 1994 yılından itibaren zorunlu olarak “Tekdüzen Hesap Planı”nı ve buna göre hazırlanan finansal tablo formatlarından oluşan “Tekdüzen Muhasebe Sistemi”ni kullanmışlardır.

Soru 37

Uzun vadeli amaçlarla satın alınan veya yasal zorunluluklar nedeniyle elde tutulan uzun vadeli menkul kıymetler veya paraya dönüşme niteliğini kaybetmiş

uzun vadeli menkul kıymetler hangi hesap gurubunda incelenir?

uzun vadeli menkul kıymetler hangi hesap gurubunda incelenir?

Seçenekler

A

Mali duran varlıklar

B

Dönen varlıklar

C

Envanter dışı varlıklar

D

Menkul kıymetler

E

Satılamayan varlıklar

Açıklama:

Uzun vadeli amaçlarla satın alınan veya yasal zorunluluklar nedeniyle elde tutulan uzun vadeli menkul kıymetler veya paraya dönüşme niteliğini kaybetmiş

uzun vadeli menkul kıymetler “Mali Duran Varlıklar” hesap bu grubunda izlenir.

Ayrıca, diğer bir işletmeye veya bağlı ortaklığa ortak olmak amacıyla edinilen sermaye payları da bu grupta yer alır. Mali duran varlıklar; bağlı menkul kıymetler,

iştirakler, bağlı ortaklıklar ve diğer mali duran varlıklar hesap kalemlerini kapsar.

B

uzun vadeli menkul kıymetler “Mali Duran Varlıklar” hesap bu grubunda izlenir.

Ayrıca, diğer bir işletmeye veya bağlı ortaklığa ortak olmak amacıyla edinilen sermaye payları da bu grupta yer alır. Mali duran varlıklar; bağlı menkul kıymetler,

iştirakler, bağlı ortaklıklar ve diğer mali duran varlıklar hesap kalemlerini kapsar.

B

Soru 38

Menkul kıymetler satın alındığında ilgili hesaba nasıl kaydedilir?

Seçenekler

A

Borç olarak

B

Alacak olarak

C

Teberru olarak

D

Hükümsüz olarak

E

Beyanat dışı olarak

Açıklama:

240. BAĞLI MENKUL KIYMETLER HESABI: Uzun vadeli amaçlarla alınan

ve bir işletmenin toplam sermayesinin %10’undan daha az sermaye payını temsil

eden hisse senetleri ile bir yıldan uzun süre elde tutulan diğer menkul kıymetlerin

izlendiği hesaptır. Menkul kıymetler elde edildiğinde veya bu gruba devredilmesi

gerektiğinde hesaba, borç; elden çıkarıldığında bu hesaba alacak kaydedilir.

Borç olarak

ve bir işletmenin toplam sermayesinin %10’undan daha az sermaye payını temsil

eden hisse senetleri ile bir yıldan uzun süre elde tutulan diğer menkul kıymetlerin

izlendiği hesaptır. Menkul kıymetler elde edildiğinde veya bu gruba devredilmesi

gerektiğinde hesaba, borç; elden çıkarıldığında bu hesaba alacak kaydedilir.

Borç olarak

Soru 39

Aşağıdaki seçeneklerden hangisi işletmelerin sermaye artırımı yöntemlerinden biri değildir?

Seçenekler

A

hisse senedi ihraç etmek

B

yeni ortak almak

C

sermaye yedeklerini kullanmak

D

içsel kaynaklardan sermaye artırımı yapmak

E

banka kredisi kullanmak

Açıklama:

Bedelsiz Hisse Senedi Edinimi

İşletmeler, yeni ortak almak veya hisse senedi ihraç etmek suretiyle sermaye artırımı yaparak yeni kaynaklar sağlayabildikleri gibi bilançosunda öz kaynaklardaki

“sermaye yedekleri” ve “kâr yedekleri” içinde yer alan tutarları ya da geçmiş yıllar

kârlarını sermayeye aktarmak suretiyle içsel kaynaklardan da sermaye artırımı

yapabilir. Sermaye yedekleri; hisse senedi ihraç primleri, iptal edilen ortaklık payları yeniden değerleme yapılması sonucu meydana gelen fonlardan oluşmaktadır.

Banka Kredisi kullanmak yabancı kaynak artışına yol açar.

İşletmeler, yeni ortak almak veya hisse senedi ihraç etmek suretiyle sermaye artırımı yaparak yeni kaynaklar sağlayabildikleri gibi bilançosunda öz kaynaklardaki

“sermaye yedekleri” ve “kâr yedekleri” içinde yer alan tutarları ya da geçmiş yıllar

kârlarını sermayeye aktarmak suretiyle içsel kaynaklardan da sermaye artırımı

yapabilir. Sermaye yedekleri; hisse senedi ihraç primleri, iptal edilen ortaklık payları yeniden değerleme yapılması sonucu meydana gelen fonlardan oluşmaktadır.

Banka Kredisi kullanmak yabancı kaynak artışına yol açar.

Soru 40

Aşağıdaki seçeneklerden hangisi Türkiye Muhasebe Standartlarında Finansal Varlıkların

Sınıflandırılma usullerinden biri değildir?

Sınıflandırılma usullerinden biri değildir?

Seçenekler

A

Gerçeğe uygun değer farkı kâr veya zarara yansıtılan finansal varlıklar

B

Gerçeğe uygun değer farkı öz kaynaklara yansıtılan finansal varlıklar

C

Kar oranına göre ölçülen finansal varlıklar

D

Maliyetle ölçülen finansal varlıklar

E

İtfa edilmiş maliyetle ölçülen finansal varlıklar

Açıklama:

Türkiye Muhasebe Standartlarında Finansal Varlıkların

Sınıflandırılması

Buna göre Türkiye Muhasebe Standartlarında finansal varlıklar ölçüm (değerleme) yöntemine göre aşağıdaki hesap grupları içinde sınıflandırılarak bilançoda

raporlanır:

• Gerçeğe uygun değer farkı kâr veya zarara yansıtılan finansal varlıklar.

• Gerçeğe uygun değer farkı öz kaynaklara yansıtılan finansal varlıklar.

• Maliyetle Ölçülen Finansal Varlıklar.

• İtfa Edilmiş Maliyetle Ölçülen Finansal Varlıklar

Türkiye Muhasebe Standartlarına göre finansal varlıkların ölçüm ve sınıflandırılma usulleri şunlardır:

Gerçeğe uygun değer farkı kâr veya zarara yansıtılan finansal varlıklar

Gerçeğe uygun değer farkı öz kaynaklara yansıtılan finansal varlıklar

Maliyetle ölçülen finansal varlıklar

İtfa edilmiş maliyetle ölçülen finansal varlıklar

Sınıflandırılması

Buna göre Türkiye Muhasebe Standartlarında finansal varlıklar ölçüm (değerleme) yöntemine göre aşağıdaki hesap grupları içinde sınıflandırılarak bilançoda

raporlanır:

• Gerçeğe uygun değer farkı kâr veya zarara yansıtılan finansal varlıklar.

• Gerçeğe uygun değer farkı öz kaynaklara yansıtılan finansal varlıklar.

• Maliyetle Ölçülen Finansal Varlıklar.

• İtfa Edilmiş Maliyetle Ölçülen Finansal Varlıklar

Türkiye Muhasebe Standartlarına göre finansal varlıkların ölçüm ve sınıflandırılma usulleri şunlardır:

Gerçeğe uygun değer farkı kâr veya zarara yansıtılan finansal varlıklar

Gerçeğe uygun değer farkı öz kaynaklara yansıtılan finansal varlıklar

Maliyetle ölçülen finansal varlıklar

İtfa edilmiş maliyetle ölçülen finansal varlıklar

Soru 41

Sermayesi paylara bölünmüş ortaklıklar tarafından çıkarılan ve ortaklık sermayesine katılma payını temsil eden menkul kıymetlere ne ad verilir?

Seçenekler

A

Hisse senedi

B

Çek

C

Bono

D

Bordro

E

Tahvil

Açıklama:

Mali duran varlıklar kapsamında, menkul kıymet niteliğini taşıyan finansal varlıkların anlaşılması

Hisse senetleri, sermayesi paylara bölünmüş ortaklıklar tarafından çıkarılan ve ortaklık sermayesine katılma payını temsil eden menkul kıymetlerdir.

Hisse senetleri, sermayesi paylara bölünmüş ortaklıklar tarafından çıkarılan ve ortaklık sermayesine katılma payını temsil eden menkul kıymetlerdir.

Soru 42

Bir hisse senedinin üzerinde yazılı olan değere ne ad verilir?

Seçenekler

A

Defter değeri

B

Nominal değer

C

Piyasa değeri

D

Gerçek değer

E

Vergi değeri

Açıklama:

Mali duran varlıklar kapsamında, menkul kıymet niteliğini taşıyan finansal varlıkların anlaşılması

Nominal değer (itibari değer veya kayıtlı değer); bir hisse senedinin üzerinde yazılı olan değerdir. Anonim şirketlerin sermaye tutarının hisse sayısına bölünmesiyle bulunan değeri ifade etmektedir.

Nominal değer (itibari değer veya kayıtlı değer); bir hisse senedinin üzerinde yazılı olan değerdir. Anonim şirketlerin sermaye tutarının hisse sayısına bölünmesiyle bulunan değeri ifade etmektedir.

Soru 43

Bir işletmenin sermaye toplamının hisse senedi sayısına bölünmesiyle bulunan değere ne ad verilir?

Seçenekler

A

Nominal değer

B

Defter değeri

C

İhraç değeri

D

Piyasa değeri

E

Tasfiye değeri

Açıklama:

Mali Duran Varlıklar Kapsamındaki Finansal Varlıklar

Nominal değeri; bir işletmenin sermaye toplamının hisse senedi sayısına bölünmesiyle bulunan değerdir.

Nominal değeri; bir işletmenin sermaye toplamının hisse senedi sayısına bölünmesiyle bulunan değerdir.

Soru 44

Devletin ya da özel sektör şirketlerinin, borçlanarak orta veya uzun vadeli fon sağlamak üzere çıkarttıkları borç senetlerine ne ad verilir?

Seçenekler

A

Tahvil

B

Hisse senedi

C

Çek

D

Bono

E

Poliçe

Açıklama:

Mali Duran Varlıklar Kapsamındaki Finansal Varlıklar

Tahviller devletin ya da özel sektör şirketlerinin, borçlanarak orta veya uzun vadeli fon sağlamak üzere çıkarttıkları borç senetleridir. Tahvil sahiplerinin herhangi bir ortaklık hakkı yoktur, sadece tahvili çıkaran (ihraç eden) devlete veya şirkete karşı alacaklılık hakkı sağlar.

Tahviller devletin ya da özel sektör şirketlerinin, borçlanarak orta veya uzun vadeli fon sağlamak üzere çıkarttıkları borç senetleridir. Tahvil sahiplerinin herhangi bir ortaklık hakkı yoktur, sadece tahvili çıkaran (ihraç eden) devlete veya şirkete karşı alacaklılık hakkı sağlar.

Soru 45

Tahvillerle ilgili aşağıdaki ifadelerden hangisi doğru değildir?

Seçenekler

A

Ülkemizdeki mevzuata göre tahviller en az 2, en çok 7 yıl vadelidir.

B

Tahvillerin anaparası vade bitiminde bir defada ödenir.

C

Hisse senetlerinden farklı olarak tahvillerde oy hakkı yoktur.

D

Tahviller sabit veya değişken faizli olarak ihraç edilebilir.

E

Tahvil sahibi şirketin yönetimine katılabilir.

Açıklama:

Mali Duran Varlıklar Kapsamındaki Finansal Varlıklar

Tahvil sahibi alacağından başka şirket üzerinde hiçbir hakka sahip değildir. Şirketin yönetimine katılamaz.

Tahvil sahibi alacağından başka şirket üzerinde hiçbir hakka sahip değildir. Şirketin yönetimine katılamaz.

Soru 46

Sözleşme konusu olan varlığın bugünden belirlenen bir fiyat ile gelecek bir tarihte alım-satımına ilişkin düzenlenen ve değeri başka bir finansal varlığın veya malın değerine dayalı hak ve yükümlülükleri sağlayan sözleşmelere ne ad verilir?

Seçenekler

A

Varlığa dayalı menkul kıymetler

B

Gayrimenkul sertifikaları

C

Türev finansal araçlar

D

Finansman bonoları

E

Kâra iştirakli tahvil

Açıklama:

Diğer Menkul Kıymetler

Türev finansal araçlar, sözleşme konusu olan varlığın bugünden belirlenen bir fiyat ile gelecek bir tarihte alımsatımına ilişkin düzenlenen sözleşmelerdir.Finansal varlıkların içinde son yıllarda kullanılmaya başlanan türev finansal araçlar, değeri başka bir finansal varlığın veya malın değerine dayalı hak ve yükümlülükleri sağlayan sözleşmelerdir.

Türev finansal araçlar, sözleşme konusu olan varlığın bugünden belirlenen bir fiyat ile gelecek bir tarihte alımsatımına ilişkin düzenlenen sözleşmelerdir.Finansal varlıkların içinde son yıllarda kullanılmaya başlanan türev finansal araçlar, değeri başka bir finansal varlığın veya malın değerine dayalı hak ve yükümlülükleri sağlayan sözleşmelerdir.

Soru 47

İşletmenin %50 oranından fazla sermaye ya da oy hakkına veya en az bu oranda yönetim çoğunluğunu seçme hakkına sahip olduğu iştiraklerin sermaye paylarına ne ad verilir?

Seçenekler

A

Bağlı menkul kıymetler

B

Komandit ortaklıklar

C

Bağlı ortaklıklar

D

İştirakler

E

Aracı kurumlar

Açıklama:

Mali Duran Varlıkların Sınıflandırılması

İşletmenin %50 oranından fazla sermaye ya da oy hakkına veya en az bu oranda yönetim çoğunluğunu seçme hakkına sahip olduğu iştiraklerin sermaye paylarına bağlı ortaklık adı verilir.

İşletmenin %50 oranından fazla sermaye ya da oy hakkına veya en az bu oranda yönetim çoğunluğunu seçme hakkına sahip olduğu iştiraklerin sermaye paylarına bağlı ortaklık adı verilir.

Soru 48

İşletmenin diğer olağan faaliyetleriyle ilgili olarak acente, temsilci ve benzeri işletmelere ödediği komisyon giderlerinin izlendiği hesap aşağıdakilerden hangisidir?

Seçenekler

A

- Bağlı Menkul Kıymetler Hesabı

B

- Bağlı Menkul Kıymetler Değer Düşüklüğü Karşılığı Hesabı

C

653.Komisyon Giderleri Hesabı

D

- İştirakler Hesabı

E

- İştiraklere Sermaye Taahhütleri Hesabı

Açıklama:

Mali Duran Varlık İşlemlerinin Muhasebeleştirilmesi

Tekdüzen Hesap Planındaki “653.Komisyon Giderleri” hesabı, işletmenin diğer olağan faaliyetleriyle ilgili olarak acente, temsilci ve benzeri işletmelere ödediği komisyon giderlerinin izlendiği hesaptır.

Tekdüzen Hesap Planındaki “653.Komisyon Giderleri” hesabı, işletmenin diğer olağan faaliyetleriyle ilgili olarak acente, temsilci ve benzeri işletmelere ödediği komisyon giderlerinin izlendiği hesaptır.

Soru 49

Aşağıdakilerden hangisi Tekdüzen Hesap Planında mali duran varlık değer azalışlarının kaydı için kullanılan hesaplardan birisi değildir?

Seçenekler

A

241. Bağlı Menkul Kıymetler Değer Düşüklüğü Karşılığı Hesabı (-)

B

244. İştirakler Sermaye Payları Değer Düşüklüğü Karşılığı (-)

C

247. Bağlı Ortaklıklar Sermaye Payları Değer Düşüklüğü Karşılığı (-)

D

249. Diğer Mali Duran Varlıklar Karşılığı (-)

E

242. İştirakler Hesabı

Açıklama:

Değer Azalışlarında Karşılık Hesaplarının Kullanılması

Ünitenin başında tanımlandığı gibi Tekdüzen Hesap Planında mali duran varlık değer azalışlarının kaydı için kullanılan hesaplar aşağıdaki gibidir: 241. Bağlı Menkul Kıymetler Değer Düşüklüğü Karşılığı Hesabı (-) 244. İştirakler Sermaye Payları Değer Düşüklüğü Karşılığı (-) 247. Bağlı Ortaklıklar Sermaye Payları Değer Düşüklüğü Karşılığı (-) 249. Diğer Mali Duran Varlıklar Karşılığı (-)

Ünitenin başında tanımlandığı gibi Tekdüzen Hesap Planında mali duran varlık değer azalışlarının kaydı için kullanılan hesaplar aşağıdaki gibidir: 241. Bağlı Menkul Kıymetler Değer Düşüklüğü Karşılığı Hesabı (-) 244. İştirakler Sermaye Payları Değer Düşüklüğü Karşılığı (-) 247. Bağlı Ortaklıklar Sermaye Payları Değer Düşüklüğü Karşılığı (-) 249. Diğer Mali Duran Varlıklar Karşılığı (-)

Soru 50

Bir varlığın normal ticari koşullarda bilgili ve istekli bir satıcı ile bilgili ve istekli bir alıcı arasında el değiştirmesi sırasında saptanan değişim değerine ne ad verilir?

Seçenekler

A

Gerçeğe uygun değer

B

Maliyet değeri

C

İtfa edilmiş maliyet değeri

D

Piyasa değeri

E

Defter değeri

Açıklama:

Türkiye Muhasebe Standartlarında Finansal Varlıkların Ölçümü

Türkiye Muhasebe Standartlarında da finansal varlıklar satın alındığında alış değeri ile ilgili hesaplara borç kaydedilir. Dönem sonunda işletmeler elinde bulunan mevcut finansal varlıkların ölçümünde (değerlemesinde) aşağıdaki yöntemleri kullanır; • Gerçeğe uygun değer, • Maliyet değeri, • İtfa edilmiş maliyet değeri.

Bir varlığın normal ticari koşullarda bilgili ve istekli bir satıcı ile bilgili ve istekli bir alıcı arasında el değiştirmesi sırasında saptanan değişim değerine gerçeğe uygun değer denir.

Türkiye Muhasebe Standartlarında da finansal varlıklar satın alındığında alış değeri ile ilgili hesaplara borç kaydedilir. Dönem sonunda işletmeler elinde bulunan mevcut finansal varlıkların ölçümünde (değerlemesinde) aşağıdaki yöntemleri kullanır; • Gerçeğe uygun değer, • Maliyet değeri, • İtfa edilmiş maliyet değeri.

Bir varlığın normal ticari koşullarda bilgili ve istekli bir satıcı ile bilgili ve istekli bir alıcı arasında el değiştirmesi sırasında saptanan değişim değerine gerçeğe uygun değer denir.

Ünite 2

Soru 1

- Boş arsa ve arazi hariç, amortismana tabi varlıklardır.

- Bir yıldan uzun süre için mal veya hizmet üretimi veya idari amaçlar çerçevesinde kullanılmak ya da başkalarına kiraya verilmek üzere elde tutulur.

- Hesap Planı’nda, “Maddi Duran Varlıklar” grubunda izlenirler.

Seçenekler

A

Yalnız I

B

Yalnız II

C

I ve II

D

II ve III

E

I, II ve III

Açıklama:

Maddi duran varlıklar işletme faaliyetlerinde kullanılmak üzere edinilen ve tahmini yararlanma süresi bir yıldan fazla olan fiziki varlık kalemleridir. Bu kalemler Tekdüzen Hesap Planı’nda, “Maddi Duran Varlıklar” grubunda yer alan hesaplarda izlenir. Söz konusu fiziki varlıklar, bir yıldan uzun süre için mal veya hizmet üretimi veya idari amaçlar çerçevesinde kullanılmak ya da başkalarına kiraya verilmek üzere elde tutulur. Bu amaçlarla kullanılan ve belirli bir ekonomik ömre sahip olan bu iktisadi kıymetler, kullanıldıkça aşınma ve yıpranmaya maruz kalırlar ya da teknolojik gelişmeler nedeniyle değer kaybına uğrarlar. Bu nedenle kullanım süreleri (ekonomik ömrü) içerisinde her sene maliyet bedelinin belli bir kısmının, dönem giderlerine yazılması suretiyle amortismana tabi tutulurlar. Sadece faaliyetlerde kullanılan boş arazi ve arsalarda aşınma ve yıpranma söz konusu olmayacağından, boş arsa ve arazi için amortisman hesaplanmaz.

Soru 2

- Varlığın işletmeye gelecekte ekonomik yarar sağlamasının muhtemel olması

- Varlık maliyetinin güvenilir bir şekilde ölçülebilmesi.

- Fiziksel bir varlığının bulunmaması

Seçenekler

A

Yalnız I

B

I ve II

C

II ve III

D

I ve III

E

I, II ve III

Açıklama:

Maddi duran varlıklar sadece aşağıdaki koşulların oluşması durumunda varlık olarak muhasebeleştirilir;

• Varlığın işletmeye gelecekte ekonomik yarar sağlamasının muhtemel olması ve

• Varlık maliyetinin güvenilir bir şekilde ölçülebilmesi.

• Varlığın işletmeye gelecekte ekonomik yarar sağlamasının muhtemel olması ve

• Varlık maliyetinin güvenilir bir şekilde ölçülebilmesi.

Soru 3

- Herhangi bir fiziksel varlığı bulunmayan varlıklardır.

- Varlık olarak muhasebeleştirilmesi için öncelikle tanımlanabilir olması gerekir.

- Varlığın maliyeti veya değerinin güvenilir bir şekilde ölçülebilmesi gerekir.

Seçenekler

A

Yalnız II

B

I ve II

C

II ve III

D

I ve III

E

I, II ve III

Açıklama:

- Herhangi bir fiziksel varlığı bulunmayan varlıklardır.

- Varlık olarak muhasebeleştirilmesi için öncelikle tanımlanabilir olması gerekir.

- Varlığın maliyeti veya değerinin güvenilir bir şekilde ölçülebilmesi gerekir.

Soru 4

Aşağıdakilerden hangisi maddi olmayan duran varlık olarak sınıflandırılmaz?

Seçenekler

A

Yasalarla korunan bir marka hakkı

B

İsim hakkı anlaşması uyarınca özel bir lisans

C

Alan adı tescil ettirilmiş bir internet sitesi

D

Yasal haklarla korunan 20 adet bilgisayar yazılımı

E

Özel bir bilgisayar yazılımı olmadan çalışmayan bilgisayar için gerekli olan yazılım

Açıklama:

Özel bir bilgisayar yazılımı olmadan çalışmayan bilgisayar için gerekli olan yazılım, söz konusu donanımın önemli bir parçasıdır ve maddi duran varlık olarak değerlendirilir.

Soru 5

- İşletme içinde yaratılan şerefiye

- Marka hakkı

- İşletmenin sahip olduğu patentler

Seçenekler

A

Yalnız II

B

I ve II

C

II ve III

D

I ve III

E

I, II ve III

Açıklama:

İşletme içinde yaratılan şerefiye, varlık olarak muhasebeleştirilmez.

Bir varlığın maddi olmayan duran varlık olarak aktifleştirilmesi için işletme içi yaratılan şerefiyeden kaynaklanmaması gerekir. İşletmenin ticari itibarının olması, iyi bir yönetim kadrosuna ve insan kaynaklarına sahip olması, niş pazar potansiyeli ve müşteri kitlesine sahip olması gibi işletmenin kâr elde etmesine katkı sağlayan ancak maliyeti ve faydası ölçülemeyen, ayrıştırılabilir ve tanımlanabilir olmayan nitelikler varlık olarak muhasebeleştirilmez.

Bir varlığın maddi olmayan duran varlık olarak aktifleştirilmesi için işletme içi yaratılan şerefiyeden kaynaklanmaması gerekir. İşletmenin ticari itibarının olması, iyi bir yönetim kadrosuna ve insan kaynaklarına sahip olması, niş pazar potansiyeli ve müşteri kitlesine sahip olması gibi işletmenin kâr elde etmesine katkı sağlayan ancak maliyeti ve faydası ölçülemeyen, ayrıştırılabilir ve tanımlanabilir olmayan nitelikler varlık olarak muhasebeleştirilmez.

Soru 6

İşletme kiraya vermek amacıyla 300 000 lira bedel ödeyerek bir bina almıştır ve bu bedelin 80.000 liralık kısmı arsa payı olarak ödenmiştir.TMS'ye göre' yatırım amaçlı gayrimenkuller hesabına kaydedilecek tutar aşağıdakilerden hangisidir?

Seçenekler

A

120.000

B

180.000

C

220.000

D

250.000

E

300.000

Açıklama:

Türkiye Muhasebe Standartlarında yatırım amaçlı gayrimenkullerin bilançoda ayrı olarak raporlanması istendiğinden alınan binanın Tekdüzen Hesap Planında henüz kodlandırılmamış bulunan “Yatırım Amaçlı Gayrimenkuller” hesabına kaydının yapılması gerekir.

300.000-80.000= 220.000 liralık kısmı“Yatırım Amaçlı Gayrimenkuller” hesabına kaydedilir.

300.000-80.000= 220.000 liralık kısmı“Yatırım Amaçlı Gayrimenkuller” hesabına kaydedilir.

Soru 7

İşletme faaliyetlerinin yürütülmesinde kullanılan her türlü büro makine ve cihazları ile masa, dolap gibi varlıkların kaydedildiği hesap aşağıdakilerden hangisidir?

Seçenekler

A

253. TESİS, MAKİNE VE CİHAZLAR HESABI

B

254. TAŞITLAR HESABI

C

255. DEMİRBAŞLAR HESABI

D

256. DİĞER MADDİ DURAN VARLIKLAR HESABI

E

258.YAPILMAKTA OLAN YATIRIMLAR HESABI

Açıklama:

255. DEMİRBAŞLAR HESABI: İşletme faaliyetlerinin yürütülmesinde kullanılan her türlü büro makine ve cihazları ile döşeme, masa, koltuk, dolap gibi varlıkların yer aldığı hesaptır.

Soru 8

- İmtiyaz, patent, lisans, ticari marka ve unvan gibi bir bedel ödenerek elde edilen bazı hukuki tasarrufları kapsar.

- Edinilen haklar, maliyet bedelleri ile 260 Haklar Hesabına borç kaydedilir.

- Haklar yararlanma sürelerinin belli olmaması durumunda 5 yıllık sürede eşit taksitlerle itfa edilir.

Seçenekler

A

Yalnız II

B

I ve II

C

II ve III

D

I ve III

E

I, II ve III

Açıklama:

260. HAKLAR HESABI: İmtiyaz, patent, lisans, ticari marka ve unvan gibi bir bedel ödenerek elde edilen bazı hukuki tasarruflar ile kamu otoritelerinin işletmeye belli alanlarda tanıdığı kullanma, yararlanma gibi yetkiler dolayısıyla yapılan harcamaları kapsar. Edinilen haklar, maliyet bedelleri ile bu hesaba borç kaydedilir. Haklar yararlanma süreleri belli ise bu süre içerisinde, yararlanma sürelerinin belli olmaması durumunda 5 yıllık sürede eşit taksitlerle itfa edilir

Soru 9

2000 yılında alınan ve elde etme maliyeti 20.000 lira olan bir demirbaşın yararlı ömrü 10 yıldır. Bu demirbaş için normal amortisman yöntemine göre yıllık amortisman payı aşağıdakilerden hangisidir?

Seçenekler

A

1000

B

2000

C

3000

D

5000

E

10000

Açıklama:

=20.000/10=2.000 liradır.

Soru 10

İşletme 20XX yılında 20.000 lira maliyet bedeli ve 12.000 lira birikmiş amortismanı olan bir demirbaşını 10.000 Liraya peşin olarak satmıştır. Demirbaş % 20 normal amortisman oranına göre amortismana tabi tutulmaktadır.. Satış bedeli üzerinden % 18 KDV tahsil edildiği varsayıldığında, Kasa hesabına kaydedilecek tutar aşağıdakilerden hangisidir?

Seçenekler

A

10.000

B

11.800

C

12.000

D

13.800

E

16.000

Açıklama:

100. KASA HS. 11.800

257. BİRİKMİŞ AMORTİSMANLAR HS. 12.000

255. DEMİRBAŞLAR HS. 20.000

391. HESAPLANAN KDV HS. 1.800

679. DİĞER OLAĞANDIŞI GELİR VE KÂRLAR HS. 2.000

10.000 x %18= 1800 +10.000 =11.800

257. BİRİKMİŞ AMORTİSMANLAR HS. 12.000

255. DEMİRBAŞLAR HS. 20.000

391. HESAPLANAN KDV HS. 1.800

679. DİĞER OLAĞANDIŞI GELİR VE KÂRLAR HS. 2.000

10.000 x %18= 1800 +10.000 =11.800

Soru 11

Aşağıdaki varlık kalemlerinden hangisi için amortisman hesaplanmaz?

Seçenekler

A

Makine

B

Taşıt

C

Tesis

D

Arsa

E

Bina

Açıklama:

Türkiye Muhasebe Standartlarına göre, arsalar sınırsız ömre sahip olduğu için amortisman uygulanmaz.

Soru 12

Türkiye Muhasebe Standartlarına göre aşağıdakilerden hangisinin maddi duran varlıklardan ayrı olarak raporlanması zorunluluğu vardır?

Seçenekler

A

Arazi ve arsalar

B

Yeraltı ve yerüstü düzenleri

C

Binalar

D

Yatırım amaçlı gayrimenkuller

E

Taşıtlar

Açıklama:

Türkiye Muhasebe Standartlarında göre yatırım amaçlı gayrimenkullerin maddi duran varlıklardan ayrı olarak raporlanması zorunluluğu vardır.

Soru 13

Bir işletme devralınırken katlanılan maliyet ile söz konusu işletmenin rayiç bedelle hesaplanan net varlıklarının değeri arasındaki olumlu farkların izlenmesinde kullanılan hesap aşağıdakilerden hangisidir?

Seçenekler

A

258.YAPILMAKTA OLAN YATIRIMLAR HESABI

B

260. HAKLAR HESABI

C

261. ŞEREFİYE (PEŞTEMALLIK) HESABI

D

262. KURULUŞ VE ÖRGÜTLENME GİDERLERİ HESABI

E

264. ÖZEL MALİYETLER HESABI

Açıklama:

261. ŞEREFİYE (PEŞTEMALLIK) HESABI: Bir işletme devralınırken katlanılan maliyet ile söz konusu işletmenin rayiç bedelle hesaplanan net varlıklarının değeri arasındaki olumlu farkların izlenmesinde kullanılır.

Soru 14

Kurumlar Vergisi Kanunu’na göre işletmeler AR-GE faaliyetleri kapsamında yaptıkları harcamaların yüzde kaçını vergi matrahından indirebilirler?

Seçenekler

A

8

B

18

C

20

D

30

E

40

Açıklama:

Kurumlar Vergisi Kanunu’na göre işletmeler AR-GE faaliyetleri kapsamında yaptıkları harcamaların %40’ını vergi matrahından indirebilirler

Soru 15

Kiralanan gayrimenkullerin geliştirilmesi veya ekonomik değerinin sürekli olarak arttırılması amacıyla yapılan giderler ile (normal bakım, onarım ve temizleme giderleri hariç) bu gayrimenkulün kullanılması için yapılıp, kira süresinin sonunda mal sahibine bırakılacak olan varlıkların bedellerinin izlendiği hesap aşağıdakilerden hangisidir?

Seçenekler

A

ÖZEL MALİYETLER HESABI

B

ARAŞTIRMA VE GELİŞTİRME GİDERLERİ HESABI

C

KURULUŞ VE ÖRGÜTLENME GİDERLERİ HESABI

D

ŞEREFİYE (PEŞTEMALLIK) HESABI

E

HAKLAR HESABI

Açıklama:

264. ÖZEL MALİYETLER HESABI: Kiralanan gayrimenkullerin geliştirilmesi veya ekonomik değerinin sürekli olarak arttırılması amacıyla yapılan giderler ile (normal bakım, onarım ve temizleme giderleri hariç) bu gayrimenkulün kullanılması için yapılıp, kira süresinin sonunda mal sahibine bırakılacak olan varlıkların bedellerinin izlendiği hesaptır.

Soru 16

Aşağıdakilerden hangisi standartlara göre maddi ve maddi olmayan duran varlık maliyetine alınmayan ve gerçekleştiğinde dönem gideri kaydedilen harcamalardan biri değildir?

Seçenekler

A

İthalat vergileri

B

Borçlanma maliyetleri

C

Yeni bir tesis açılmasına ilişkin harcamalar

D

Yönetim giderleri

E

Reklam ve tanıtım harcamaları

Açıklama:

Standartlara göre maddi ve maddi olmayan duran varlık maliyetine alınmayan ve gerçekleştiğinde dönem gideri kaydedilen harcamalar aşağıdaki gibidir:

• Yeni bir tesis açılmasına ilişkin harcamalar.

• Reklam ve tanıtım harcamaları gibi yeni bir ürün veya hizmetin tanıtılmasına ilişkin harcamalar.

• Yeni bir yerde veya yeni bir müşteri kitlesiyle iş yapmak amacıyla yapılan harcamalar (personel eğitim masrafları dâhil).

• Yönetim giderleri ve diğer genel giderler kapsamındaki harcamalar.

• Borçlanma maliyetleri

• Yeni bir tesis açılmasına ilişkin harcamalar.

• Reklam ve tanıtım harcamaları gibi yeni bir ürün veya hizmetin tanıtılmasına ilişkin harcamalar.

• Yeni bir yerde veya yeni bir müşteri kitlesiyle iş yapmak amacıyla yapılan harcamalar (personel eğitim masrafları dâhil).

• Yönetim giderleri ve diğer genel giderler kapsamındaki harcamalar.

• Borçlanma maliyetleri

Soru 17

Üretim miktarları ya da hizmet saatleri esas alınarak duran varlığın ömrü boyunca üretilecek birim ya da kullanılacak saatin tahmin edilmesi suretiyle amortisman hesaplanması yöntemi aşağıdakilerden hangisidir?

Seçenekler

A

Eşit paylı amortisman yöntemi

B

Azalan paylı amortisman yöntemi

C

Artan paylı amortisman yöntemi

D

Değişen paylı amortisman yöntemi

E

Normal amortisman yöntemi

Açıklama:

Değişen paylı amortisman yöntemleri: Değişen paylı amortisman yöntemlerinde üretim miktarları ya da hizmet saatleri esas alınarak duran varlığın ömrü boyunca üretilecek birim ya da kullanılacak saat tahmin edilir. Duran varlığın maliyeti bu birim veya saate bölünerek bir sayı bulunur. Daha sonra her faaliyet döneminde üretilen miktar ya da kullanılan saat bu sayıyla çarpılmak suretiyle her dönemin yıllık amortisman payı hesaplanır.

Soru 18

Elde etme maliyeti 120.000 TL olan bir demirbaşın yararlı ömrü 8 yıldır. Bu demirbaş için normal amortisman yöntemine göre ayrılacak yıllık amortisman payı ne kadardır?

Seçenekler

A

12.500 TL

B

15.000 TL

C

17.500 TL

D

20.000 TL

E

22.500 TL

Açıklama:

Yararlı ömrü 8 yıl olduğuna göre, (100 / 8 = 12,5 ) amortisman oranı % 12,5’dir.

Amortisman payı ise 120.000 x %12,5 = 15.000 TL dir.

Amortisman payı ise 120.000 x %12,5 = 15.000 TL dir.

Soru 19

Tekdüzen Hesap Planına göre bir varlığın maliyetinden birikmiş amortismanları düşüldükten sonra kalan değere ne ad verilir?

Seçenekler

A

Maliyet değeri

B

Gerçeğe uygun değer

C

Net defter değeri

D

Özel maliyet değeri

E

Peşin değer

Açıklama:

Tekdüzen Hesap Planına göre bir varlığın net defter değeri, varlığın maliyetinden birikmiş amortismanları düşüldükten sonra kalan değeridir

Soru 20

Tekdüzen Hesap Planına göre duran varlık satış kârı ne şekilde muhasebeleştirilir?

Seçenekler

A

Olağan dışı gelir

B

Faaliyet kârı

C

Brüt satış kârı

D

Olağan gelir

E

Komisyon geliri

Açıklama:

Tekdüzen Hesap Planına göre duran varlık satış kâr veya zararının, olağan dışı gelir veya olağan dışı gider olarak muhasebeleştirilmesi gerekir.

Soru 21

Tekdüzen Hesap Planında kaçıncı grup maddi duran varlıklara ayrılmıştır?

Seçenekler

A

25.

B

28.

C

30.

D

32.

E

75.

Açıklama:

Tekdüzen Hesap Planında 25.grup maddi duran varlıklara ayrılmıştır.

Soru 22

İşletmede bulunan her türlü bina ve bunların ayrılmaz parçaları ile eklentilerini içeren hesap kalemi aşağıdakilerden hangisidir?

Seçenekler

A

ARAZİ VE ARSALAR HESABI

B

BİNALAR HESABI

C

TESİS, MAKİNE VE CİHAZLAR HESABI

D

DEMİRBAŞLAR HESABI

E

DİĞER MADDİ DURAN VARLIKLAR HESABI

Açıklama:

252. BİNALAR HESABI: İşletmede bulunan her türlü bina ve bunların ayrılmaz parçaları ile eklentilerini içeren hesap kalemidir.

Mevcut uygulamalarımızda, maddi duran varlıkların kayıtlanması ve raporlanmasında varlığın hangi amaçla kullanıldığına göre bir farklılık bulunmamaktadır. Türkiye Muhasebe Standartlarında ise yatırım amaçlı gayrimenkullerin

maddi duran varlıklardan ayrı olarak raporlanması zorunluluğu vardır. Yatırım

amaçlı gayrimenkul işletme tarafından elde tutulan diğer varlıklardan büyük ölçüde bağımsız nakit akışı yaratır

Mevcut uygulamalarımızda, maddi duran varlıkların kayıtlanması ve raporlanmasında varlığın hangi amaçla kullanıldığına göre bir farklılık bulunmamaktadır. Türkiye Muhasebe Standartlarında ise yatırım amaçlı gayrimenkullerin

maddi duran varlıklardan ayrı olarak raporlanması zorunluluğu vardır. Yatırım

amaçlı gayrimenkul işletme tarafından elde tutulan diğer varlıklardan büyük ölçüde bağımsız nakit akışı yaratır

Soru 23

İşletme faaliyetlerinin yürütülmesinde kullanılan her türlü büro makine ve cihazları ile döşeme, masa, koltuk, dolap gibi varlıkların yer aldığı hesap aşağıdakilerden hangisidir?

Seçenekler

A

TESİS, MAKİNE VE CİHAZLAR HESABI:

B

TAŞITLAR HESABI

C

DEMİRBAŞLAR HESABI

D

DİĞER MADDİ DURAN VARLIKLAR HESABI

E

BİRİKMİŞ AMORTİSMANLAR HESABI(-)

Açıklama:

255. DEMİRBAŞLAR HESABI: İşletme faaliyetlerinin yürütülmesinde kullanılan her türlü büro makine ve cihazları ile döşeme, masa, koltuk, dolap gibi varlıkların yer aldığı hesaptır

Soru 24

İmtiyaz, patent, lisans, ticari marka ve unvan gibi bir bedel ödenerek elde edilen bazı hukuki tasarruflar ile kamu otoritelerinin işletmeye belli alanlarda tanıdığı kullanma, yararlanma gibi yetkiler dolayısıyla yapılan harcamaları kapsayan hesap aşağıdakilerden hangisidir?

Seçenekler

A

ŞEREFİYE (PEŞTEMALLIK) HESABI

B

KURULUŞ VE ÖRGÜTLENME GİDERLERİ HESABI

C

ÖZEL MALİYETLER HESABI

D

HAKLAR HESABI

E

ARAŞTIRMA VE GELİŞTİRME GİDERLERİ HESABI

Açıklama:

260. HAKLAR HESABI: İmtiyaz, patent, lisans, ticari marka ve unvan gibi bir

bedel ödenerek elde edilen bazı hukuki tasarruflar ile kamu otoritelerinin işletmeye belli alanlarda tanıdığı kullanma, yararlanma gibi yetkiler dolayısıyla yapılan

harcamaları kapsar. Edinilen haklar, maliyet bedelleri ile bu hesaba borç kaydedilir. Haklar yararlanma süreleri belli ise bu süre içerisinde, yararlanma sürelerinin

belli olmaması durumunda 5 yıllık sürede eşit taksitlerle itfa edilir

bedel ödenerek elde edilen bazı hukuki tasarruflar ile kamu otoritelerinin işletmeye belli alanlarda tanıdığı kullanma, yararlanma gibi yetkiler dolayısıyla yapılan

harcamaları kapsar. Edinilen haklar, maliyet bedelleri ile bu hesaba borç kaydedilir. Haklar yararlanma süreleri belli ise bu süre içerisinde, yararlanma sürelerinin

belli olmaması durumunda 5 yıllık sürede eşit taksitlerle itfa edilir

Soru 25

Özel Tükenmeye Tabi Varlıklar Belirli bir maddi varlıkla çok yakından ilgili bulunan veya tamamen tüketime tabi varlıklar için yapılan, üretim çalışmalarının zamanı ve yoğunluğu ile sınırlı bir ömre sahip olan harcamaları içerir. Aşağıdakilerden hangisi bunların dışında kalır?

Seçenekler

A

271. Arama Giderleri Hesabı

B

272. Hazırlık ve Geliştirme Giderleri Hesabı

C

277. Diğer Özel Tükenmeye Tabi Varlıklar Hesabı

D

278. Birikmiş tükenme payları hesabı (-)

E

279. Özel Maliyetler hesabı

Açıklama:

Özel Tükenmeye Tabi Varlıklar

Belirli bir maddi varlıkla çok yakından ilgili bulunan veya tamamen tüketime tabi

varlıklar için yapılan, üretim çalışmalarının zamanı ve yoğunluğu ile sınırlı bir

ömre sahip olan harcamaları içerir. Bunlar “271. Arama Giderleri Hesabı”, “272.

Hazırlık ve Geliştirme Giderleri Hesabı” ve “277. Diğer Özel Tükenmeye Tabi

Varlıklar Hesabı”nda izlenebilir. ği hesaptır.

278. BİRİKMİŞ TÜKENME PAYLARI HESABI (-): Özel tükenmeye tabi varlıklar grubuna giren kalemler özelliklerine göre tükenme payı ayrılmak suretiyle

itfa edilir ve tükenme payı maliyet ve gider hesapları karşılığında bu hesaba alacak

kaydedilir.

Belirli bir maddi varlıkla çok yakından ilgili bulunan veya tamamen tüketime tabi

varlıklar için yapılan, üretim çalışmalarının zamanı ve yoğunluğu ile sınırlı bir

ömre sahip olan harcamaları içerir. Bunlar “271. Arama Giderleri Hesabı”, “272.

Hazırlık ve Geliştirme Giderleri Hesabı” ve “277. Diğer Özel Tükenmeye Tabi

Varlıklar Hesabı”nda izlenebilir. ği hesaptır.

278. BİRİKMİŞ TÜKENME PAYLARI HESABI (-): Özel tükenmeye tabi varlıklar grubuna giren kalemler özelliklerine göre tükenme payı ayrılmak suretiyle

itfa edilir ve tükenme payı maliyet ve gider hesapları karşılığında bu hesaba alacak

kaydedilir.

Soru 26

Aşağıdakilerden hangisi defter değeri hesaplama yoludur?

Seçenekler

A

Defter değeri= Maliyet değeri + Birikmiş amortisman - Değer Düşüklüğü Zararı

B

Defter değeri= Maliyet değeri - Birikmiş amortisman - Değer Düşüklüğü Zararı

C

Defter değeri= Maliyet değeri - Birikmiş amortisman + Değer Düşüklüğü Zararı

D

Defter değeri= Maliyet değeri - Birikmiş amortisman / Değer Düşüklüğü Zararı

E

Defter değeri= Maliyet değeri * Birikmiş amortisman - Değer Düşüklüğü Zararı

Açıklama:

Defter değeri= Maliyet değeri - Birikmiş amortisman - Değer Düşüklüğü Zararı

Soru 27

Aşağıdakilerden hangisi Standartlara göre maddi ve maddi olmayan duran varlık maliyetine alınmayan ve gerçekleştiğinde dönem gideri kaydedilen harcamalar dışındadır?

Seçenekler

A

Yeni bir tesis açılmasına ilişkin harcamalar

B

Reklam ve tanıtım harcamaları gibi yeni bir ürün veya hizmetin tanıtılmasına ilişkin harcamalar

C

Yeni bir yerde veya yeni bir müşteri kitlesiyle iş yapmak amacıyla yapılan

harcamalar

harcamalar

D

Yönetim giderleri ve diğer genel giderler kapsamındaki harcamalar

E

Depolama maliyetleri

Açıklama:

Standartlara göre maddi ve maddi olmayan duran varlık maliyetine alınmayan ve gerçekleştiğinde dönem gideri kaydedilen harcamalar aşağıdaki gibidir:

• Yeni bir tesis açılmasına ilişkin harcamalar.

• Reklam ve tanıtım harcamaları gibi yeni bir ürün veya hizmetin tanıtılmasına ilişkin harcamalar.

• Yeni bir yerde veya yeni bir müşteri kitlesiyle iş yapmak amacıyla yapılan

harcamalar (personel eğitim masrafları dâhil).

• Yönetim giderleri ve diğer genel giderler kapsamındaki harcamalar.

• Borçlanma maliyetleri.

• Yeni bir tesis açılmasına ilişkin harcamalar.

• Reklam ve tanıtım harcamaları gibi yeni bir ürün veya hizmetin tanıtılmasına ilişkin harcamalar.

• Yeni bir yerde veya yeni bir müşteri kitlesiyle iş yapmak amacıyla yapılan

harcamalar (personel eğitim masrafları dâhil).

• Yönetim giderleri ve diğer genel giderler kapsamındaki harcamalar.

• Borçlanma maliyetleri.

Soru 28

Duran varlığın maliyeti yararlı ömrüne ( hizmet süresine) bölünmek suretiyle yıllık amortisman payları hesaplanması aşağıdaki hangi yönteme göredir?

Seçenekler

A

Azalan paylı amortisman yöntemler

B

Eşit paylı amortisman yöntemleri

C

Artan paylı amortisman yöntemleri

D

Değişen paylı amortisman yöntemleri

E

Net defter değeri hesaplaması

Açıklama:

Eşit paylı amortisman yöntemleri: Eşit paylı amortisman yöntemlerinde duran varlığın maliyeti yararlı ömrüne ( hizmet süresine) bölünmek suretiyle yıllık

amortisman payları hesaplanır.

amortisman payları hesaplanır.

Soru 29

Tekdüzen Hesap planında yenileme fonlarının kaydedileceği hesap aşağıdakilerden hangisidir?

Seçenekler

A

549. Özel Fonlar

B

550. Özel Fonlar

C

552. Özel Fonlar

D

554. Özel Fonlar

E

557. Özel Fonlar

Açıklama:

Tekdüzen Hesap planında

yenileme fonlarının kaydedileceği hesap “549. Özel Fonlar” hesabıdır.

yenileme fonlarının kaydedileceği hesap “549. Özel Fonlar” hesabıdır.

Soru 30

Aşağıdakilerden hangisi Maddi Duran Varlıklar içerisinde yer alan bir hesap türü değildir?

Seçenekler

A

Arazi ve Arsalar

B

Binalar

C

Yeraltı ve Yerüstü Düzenleri

D

Birikmiş Amortismanlar

E

Özel Maliyetler

Açıklama:

Özel Maliyetler

Soru 31

Maddi Olmayan Duran Varlıklar hesap grubunda aşağıdakilerden hangisi yer almaz?

Seçenekler

A

Şerefiye

B

Kuruluş ve Örgütlenme Giderleri

C

Araştırma ve Geliştirme Giderleri

D

Özel Maliyetler

E

Hazırlık ve Geliştirme Giderleri

Açıklama:

Hazırlık ve Geliştirme Giderleri, Özel Tükenmeye Tabi Varlıklar Hesap Grubu içinde yer alır.

Soru 32

Aşağıdakilerden hangisi Maddi Olmayan Duran Varlıklar içerisinde yer alan bir hesap türüdür?

Seçenekler

A

Arama Giderleri

B

Özel Tükenmeye Tabi Varlıklar

C

Birikmiş Tükenme Payları

D

Birikmiş Amortismanlar

E

Hazırlık ve Geliştirme Giderleri

Açıklama:

Birikmiş Amortismanlar

Soru 33

Bir işletme devralınırken katlanılan maliyet ile söz konusu işletmenin rayiç bedelle hesaplanan net varlıklarının değeri arasındaki olumlu farkların izlenmesinde kullanılır.

Yukarıda yapılan tanım aşağıdakilerden hangisidir?

Yukarıda yapılan tanım aşağıdakilerden hangisidir?

Seçenekler

A

Haklar

B

Özel Maliyetler

C

Şerefiye

D

Birikmiş Amortismanlar

E

Özel Fonlar

Açıklama:

Şerefiye

Soru 34

Maddi Olmayan Duran Varlıklarla İlgili olarak aşağıdakilerden hangisi yanlıştır?

Seçenekler

A

Maddi olmayan duran varlıklar amortismana tabi tutulur.

B

Bir yıldan uzun süre işletmenin kâr elde etmesine katkı sağlayan, faaliyetlerinde yararlandığı, yasalarla korunan ve maliyeti tespit edilebilen fiziki yapıya sahip olmayan varlıklardır.

C

Maddi olmayan duran varlıklar maliyetleri ile aktifleştirilirler.

D

İşletme Maddi Olmayan Duran Varlıkların satışından elde edilen geliri eğer yenileme amacında ise üç yıl özel bir fon hesabında tutabilir.

E

Maddi Olmayan Duran Varlıklar Tek Düzen Hesap Planında 25. Grupta yer alan hesaplarda izlenirler.

Açıklama:

Maddi Olmayan Duran Varlıklar Tek Düzen Hesap Planında 26. Grupta yer alan hesaplarda izlenirler.

Soru 35