Lojistik Maliyetleri ve Raporlama II - Tüm Sorular

Ünite 1

Soru 1

Aşağıda "Bütçe" ile ilgili olarak verilen ifadelerden hangisi/hangileri doğrudur?

i. Planlama sürecinin sonucunu ifade etmektedir

ii. Belirli bir ortam ve varsayımlar dâhilinde gelecekte ne olacağını kestirmektir

iii. Rakamlarla ifade edilmiş düzenli bir hareket planıdır

iv. İşletmenin gelecekte ulaşmayı hedeflediği amaçları ve bu amaçlara ulaşacak seçenekleri belirlemeye yönelik bir karar sürecidir

i. Planlama sürecinin sonucunu ifade etmektedir

ii. Belirli bir ortam ve varsayımlar dâhilinde gelecekte ne olacağını kestirmektir

iii. Rakamlarla ifade edilmiş düzenli bir hareket planıdır

iv. İşletmenin gelecekte ulaşmayı hedeflediği amaçları ve bu amaçlara ulaşacak seçenekleri belirlemeye yönelik bir karar sürecidir

Seçenekler

A

i

B

iii

C

iv

D

ii, iv

E

i, iii

Açıklama:

Bütçe, rakamlarla ifade edilmiş düzenli bir hareket planıdır (Büyükmirza, 2010:663). İşletme bütçeleri ise önceden ortaya konulan bir amaca ulaşabilmek için işletmenin geleceğe ait bir dönemde izleyeceği politikayı ve yapacağı işleri parasal ve sayısal verilerle açıklayan bir rapor veya raporlar dizisidir (Sevgener ve Hacırüstemoğlu, 2000:276).

Planlama bir süreci, plan ise planlama sürecinin sonucunu ifade etmektedir.

Planlama bir süreci, plan ise planlama sürecinin sonucunu ifade etmektedir.

Soru 2

Aşağıdakilerden hangisi maliyet muhasebesinde yer alan amaçlardan değildir?

Seçenekler

A

Üretilen mal ve hizmetlerin birim maliyetlerini belirlemek

B

Stokların değerlerini hesaplayıp gelecek yıllarda kullanılabilecek ambar durumlarına dair fikir vermek

C

Geleceğe yönelik planların ve bütçelerin yapılmasına yardım etmek

D

Seçenekler arasında karar vermek durumunda olan yöneticilere maliyetle ilgili düzenli, etkili ve güvenilir bilgiler vermek

E

Giderlerin kontrolünü ve kalite standardını korumak koşulu ile olanaklar ölçüsünde maliyetlerin düşürülmesini sağlayacak yöntemleri geliştirmek

Açıklama:

Bir işletmenin üretim maliyetlerinin ölçülmesi, kontrolü ve rapora bağlanması işlemleri maliyet muhasebesi aracılığıyla gerçekleşmektedir. Maliyet muhasebesinde amaçlar (Akdoğan, 2009: 5-7);

• Üretilen mal ve hizmetlerin birim maliyetlerini belirlemek,

• Stokların değerlerini hesaplamak,

• Geleceğe yönelik planların ve bütçelerin yapılmasına yardım etmek,

• Giderlerin kontrolünü ve kalite standardını korumak koşulu ile olanaklar ölçüsünde maliyetlerin düşürülmesini sağlayacak yöntemleri geliştirmek,

• Seçenekler arasında karar vermek durumunda olan yöneticilere maliyetle ilgili düzenli, etkili ve güvenilir bilgiler vermek

• Üretilen mal ve hizmetlerin birim maliyetlerini belirlemek,

• Stokların değerlerini hesaplamak,

• Geleceğe yönelik planların ve bütçelerin yapılmasına yardım etmek,

• Giderlerin kontrolünü ve kalite standardını korumak koşulu ile olanaklar ölçüsünde maliyetlerin düşürülmesini sağlayacak yöntemleri geliştirmek,

• Seçenekler arasında karar vermek durumunda olan yöneticilere maliyetle ilgili düzenli, etkili ve güvenilir bilgiler vermek

Soru 3

"Bölüm ya da birim planları" aşağıda verilen plan sınıflarından hangisine aittir?

Seçenekler

A

Kapsanan zamana göre

B

Kullanımının tek veya sürekli olmasına göre

C

Planın kapsamına göre

D

Planın ait olduğu yönetim kademesine göre

E

Planın uygulamaya konulacağı yere göre

Açıklama:

Planlara ilişkin sınıflama aşağıdaki gibi gerçekleştirilebilir (Mucuk, 2005:137);

Kapsanan zamana göre;

• Kısa vadeli-süreli (1 yıla kadar)

• Uzun vadeli-süreli (1 yıldan uzun)

Kullanımının tek veya sürekli olmasına göre;

• Tek kullanımlı planlar (program, bütçe, proje vb.)

• Sürekli planlar (amaç, politika, stratejik plan)

Planın kapsamına göre;

• Genel işletme planları (tüm işletmeyi kapsar)

• Bölüm veya birim planları (üretim, pazarlama vb. )

Planın ait olduğu yönetim kademesine göre;

• Tepe yönetimince yapılanlar (amaçlar, politikalar, stratejiler, uzun vadeli stratejik planlar)

• Orta kademe yönetimince yapılanlar (tamamlayıcı amaçlar, bölüm planları, politika ve stratejileri)

• Alt kademe yönetimince yapılanlar (kısa dönemli amaç

Kapsanan zamana göre;

• Kısa vadeli-süreli (1 yıla kadar)

• Uzun vadeli-süreli (1 yıldan uzun)

Kullanımının tek veya sürekli olmasına göre;

• Tek kullanımlı planlar (program, bütçe, proje vb.)

• Sürekli planlar (amaç, politika, stratejik plan)

Planın kapsamına göre;

• Genel işletme planları (tüm işletmeyi kapsar)

• Bölüm veya birim planları (üretim, pazarlama vb. )

Planın ait olduğu yönetim kademesine göre;

• Tepe yönetimince yapılanlar (amaçlar, politikalar, stratejiler, uzun vadeli stratejik planlar)

• Orta kademe yönetimince yapılanlar (tamamlayıcı amaçlar, bölüm planları, politika ve stratejileri)

• Alt kademe yönetimince yapılanlar (kısa dönemli amaç

Soru 4

Aşağıdakilerden hangisi "yönetim tarafından planlama ve kontrol amaçlı olarak kullanılan bütçe gruplarından değildir?

Seçenekler

A

Maliyetlerine göre

B

Amaçlarına göre

C

Teknik yapılarına göre;

D

Kapsamlarına göre

E

Konuları açısından

Açıklama:

Soru 5

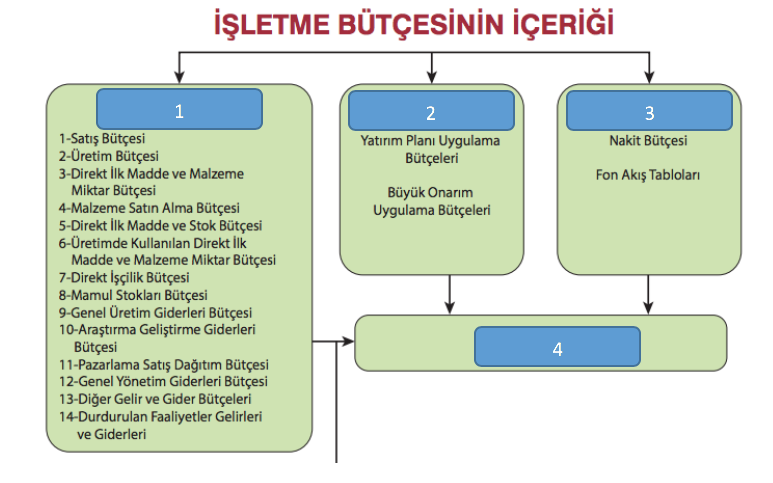

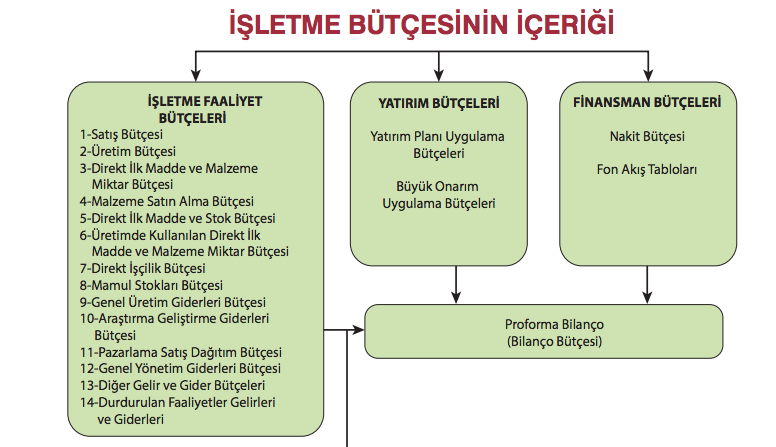

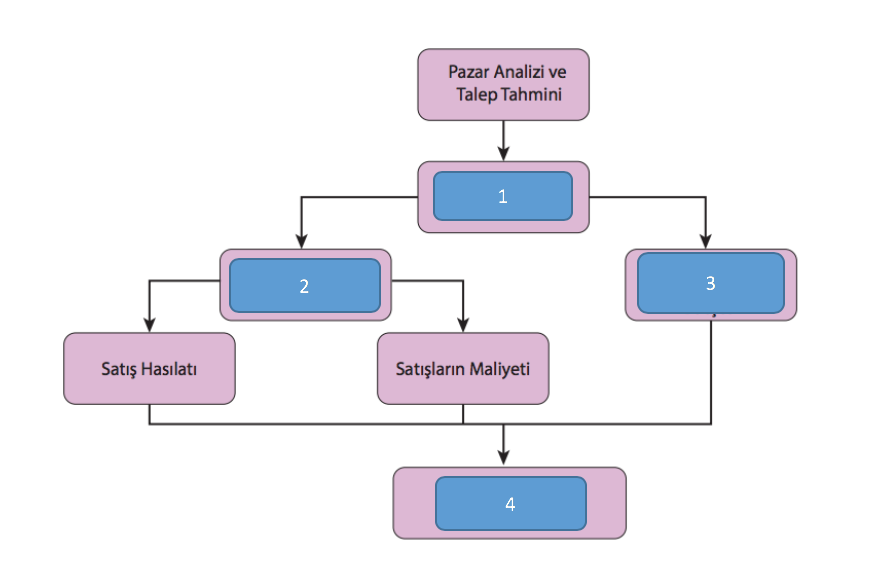

Yukarıda verilen şemada 3 numara hangi tür bütçeyi göstermektedir?

Yukarıda verilen şemada 3 numara hangi tür bütçeyi göstermektedir?Seçenekler

A

Bilanço Bütçesi

B

Gelir Tablosu Bütçesi

C

İşletme Faaliyeti Bütçesi

D

Yatırım Bütçeleri

E

Finansman Bütçeleri

Açıklama:

Soru 6

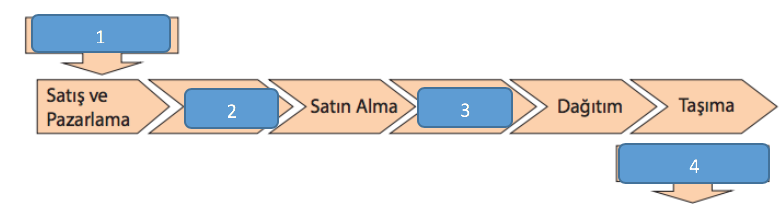

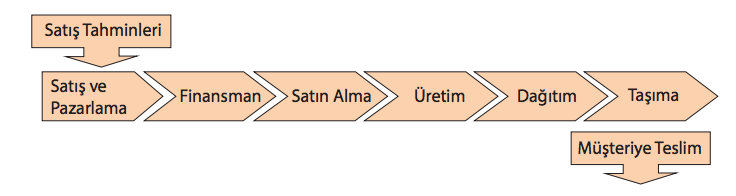

Yukarıda verilen değer zincirinde 4 numara neyi ifade etmektedir?

Yukarıda verilen değer zincirinde 4 numara neyi ifade etmektedir?Seçenekler

A

Satış tahminleri

B

Müşteriye teslim

C

Yeni dönemi planlama

D

Yeniden üretim

E

Finansman

Açıklama:

Soru 7

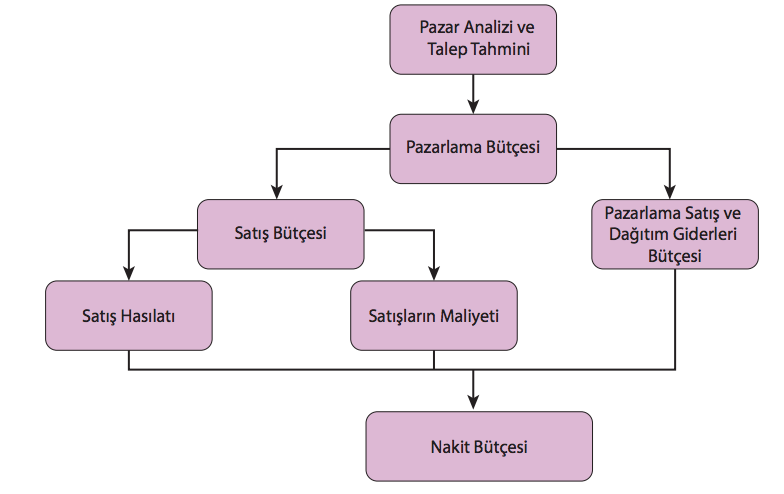

Yukarıda verilen "pazarlama bütçesinin genel yapısı" şemasında 4 numara ile gösterilen bütçe nedir?

Yukarıda verilen "pazarlama bütçesinin genel yapısı" şemasında 4 numara ile gösterilen bütçe nedir?Seçenekler

A

Pazarlama Bütçesi

B

Satış Bütçesi

C

Pazarlama Satış ve Dağıtım Giderleri Bütçesi

D

Nakit Bütçesi

E

Arz-Talep Bütçesi

Açıklama:

Soru 8

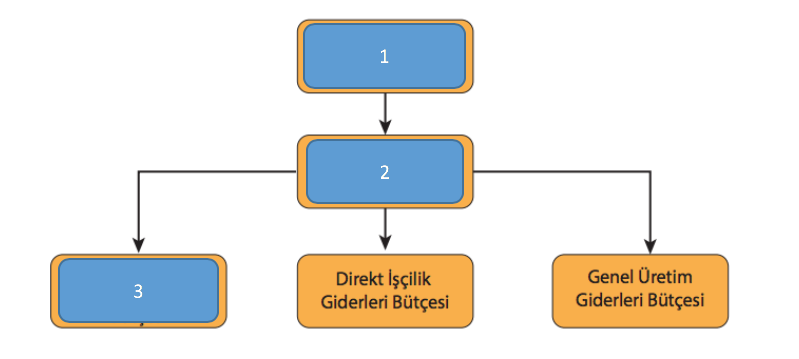

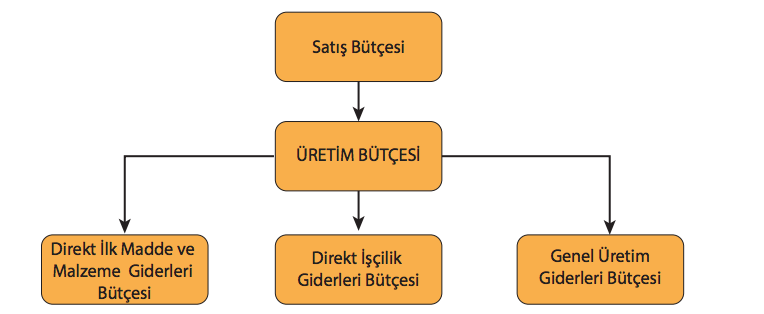

Yukarıda verilen "Satış-Üretim Bütçesi Üretim Giderleri Bütçesi İlişkileri" şemasında 3 numara ile gösterilen bütçe aşağıdakilerden hangisidir?

Yukarıda verilen "Satış-Üretim Bütçesi Üretim Giderleri Bütçesi İlişkileri" şemasında 3 numara ile gösterilen bütçe aşağıdakilerden hangisidir?Seçenekler

A

Satış Bütçesi

B

Üretim Bütçesi

C

Direkt İlk Madde ve Malzeme giderleri Bütçesi

D

Satış Komisyonları Bütçesi

E

Sigorta Giderleri Bütçesi

Açıklama:

Soru 9

Aşağıdakilerden hangisi "pazarlama, satış ve dağıtım giderleri türlerinden" değildir?

Seçenekler

A

İhracat navlun giderleri

B

Liman giderleri

C

Reklam ve tanıtım giderleri

D

Amortisman Bedeli Havale Giderleri

E

Seyahat giderleri

Açıklama:

Pazarlama, satış ve dağıtım giderleri türlerini aşağıdaki şekilde sınıflandırılabilir (Kaygusuz ve Dokur, 2009b:489): • Pazarlama faaliyetlerinde kullanılan ilk madde ve malzeme giderleri • Pazarlama faaliyetlerinde çalışan işçilerin ücret ve ekleri • Pazarlama faaliyetlerinde çalışan personele ödenen maaş ve ekleri • Pazarlama faaliyeti ile ilgili olarak dışarıdan sağlanan fayda ve hizmetler • Bayilere dağıtım giderleri • Bölge depolarına taşıma giderleri • İhracat navlun giderleri • Çeşitli taşıma giderleri • Liman giderleri • Yükleme-boşaltma giderleri • Satış komisyonları• Çeşitli giderler • Sigorta giderleri • Reklam ve tanıtım giderleri • Kira giderleri • Seyahat giderleri • Amortisman giderleri • Fuara katılım giderleri • Ağırlama ve konaklama giderleri • Firmaları ziyaret giderleri

Soru 10

Aşağıdakilerden hangileri paketleme faaliyeti için gerekli olan maliyetlerdendir?

i. Paketleme malzemesi maliyeti

ii. Paketleme makine bakım maliyeti

iii. Paketleme işçisi ücreti

iv. İşçi sigortası ücreti

v. Genel giderler

i. Paketleme malzemesi maliyeti

ii. Paketleme makine bakım maliyeti

iii. Paketleme işçisi ücreti

iv. İşçi sigortası ücreti

v. Genel giderler

Seçenekler

A

i, v

B

ii, iv

C

ii, iii

D

i, ii, iv

E

i, iii, v

Açıklama:

Paketleme faaliyeti için gerekli olan maliyetleri;

a. paketleme malzemesi maliyeti,

b. paketleme işçisi ücreti ve

c. genel giderler olarak sınıflandırabiliriz.

a. paketleme malzemesi maliyeti,

b. paketleme işçisi ücreti ve

c. genel giderler olarak sınıflandırabiliriz.

Soru 11

Rakamlarla ifade edilmiş düzenli bir hareket planı olarak tanımlanan kavram aşağıdakilerden hangisidir?

Seçenekler

A

Plan

B

Planlama

C

Bütçe

D

Tahmin

E

Kontrol

Açıklama:

Bütçe, rakamlarla ifade edilmiş düzenli bir hareket planıdır.

Soru 12

Yönetim fonksiyonlarının ilki ve en önemlisi aşağıdakilerden hangisidir?

Seçenekler

A

Örgütleme

B

Planlama

C

Yöneltme

D

Yürütme

E

Koordinasyon

Açıklama:

Planlama, yönetim fonksiyonlarının ilki ve en önemlisidir.

Soru 13

Bölüm veya birim planları hangi plan sınıflandırması kapsamında yer almaktadır?

Seçenekler

A

Planın ait olduğu yönetim kademesine göre

B

Kullanımın tek veya sürekli olmasına göre

C

Kapsanan zamana göre

D

Planın kapsamına göre

E

Planın amacına göre

Açıklama:

Bölüm veya birim planları sınıflandırma açısından planın kapsamına göre kategorisinde değerlendirilmektedir.

Soru 14

Aşağıdakilerden hangisi maliyet muhasebesini amaçları arasında yer almamaktadır?

Seçenekler

A

Dış bilgi kullanıcılarına bilgi sağlamak

B

Stokların değerlerini hesaplamak

C

Üretilen mal ve hizmetlerin birim maliyetlerini belirlemek

D

Geleceğe yönelik planların ve bütçelerin yapılmasına yardım etmek

E

Giderlerin kontrolünü ve kalite standardını korumak koşulu ile olanaklar ölçüsünde maliyetlerin düşürülmesini sağlayacak yöntemleri geliştirmek

Açıklama:

Maliyet muhasebesinde amaçlar;

• Üretilen mal ve hizmetlerin birim maliyetlerini

belirlemek,

• Stokların değerlerini hesaplamak,

• Geleceğe yönelik planların ve bütçelerin yapılmasına

yardım etmek,

• Giderlerin kontrolünü ve kalite standardını

korumak koşulu ile olanaklar ölçüsünde

maliyetlerin düşürülmesini sağlayacak yöntemleri

geliştirmek,

• Seçenekler arasında karar vermek durumunda

olan yöneticilere maliyetle ilgili düzenli,

etkili ve güvenilir bilgiler vermek

• Üretilen mal ve hizmetlerin birim maliyetlerini

belirlemek,

• Stokların değerlerini hesaplamak,

• Geleceğe yönelik planların ve bütçelerin yapılmasına

yardım etmek,

• Giderlerin kontrolünü ve kalite standardını

korumak koşulu ile olanaklar ölçüsünde

maliyetlerin düşürülmesini sağlayacak yöntemleri

geliştirmek,

• Seçenekler arasında karar vermek durumunda

olan yöneticilere maliyetle ilgili düzenli,

etkili ve güvenilir bilgiler vermek

Soru 15

Proje bütçeleri hangi bütçe grubunda yer almaktadır?

Seçenekler

A

Amaçlarına göre bütçeler

B

Konuları açısından bütçeler

C

Kapsamlarına göre bütçeler

D

Teknik yapılarına göre bütçeler

E

Sorunları ele alış biçimlerine göre bütçeler

Açıklama:

Proje bütçeleri, sorunları ele alış biçimlerine göre bütçeler grubunda yer almaktadır.

Soru 16

Bütçe takviminin son aşamasındaki sorumlu yönetici aşağıdakilerden hangisidir?

Seçenekler

A

Bütçe komitesi başkanı

B

Bütçe müdürü

C

Genel müdür

D

Yönetim kurulu başkanı

E

Pazarlama müdürü

Açıklama:

Bütçe takvimine göre son aşamanın sorumlu yöneticisi Yönetim Kurulu Başkanı'dır.

Soru 17

İşletme faaliyet bütçelerinin ilki aşağıdakilerden hangisidir?

Seçenekler

A

Satış bütçesi

B

Üretim bütçesi

C

Malzeme satın alma bütçesi

D

Mamul stokları bütçesi

E

Genel üretim giderleri bütçesi

Açıklama:

İşletme faaliyet bütçelerinin ilki satış bütçesidir.

Soru 18

Aşağıdakilerden hangisi satış bütçesi kapsamında yer almamaktadır?

Seçenekler

A

Araştırma ve geliştirme bütçesi

B

Üretim bütçesi

C

Genel üretim giderleri bütçesi

D

Direkt işçilik giderleri bütçesi

E

Direkt ilk madde ve malzeme giderleri bütçesi

Açıklama:

Araştırma ve geliştirme bütçesi, satış bütçesi kapsamında yer almamaktadır.

Soru 19

Aşağıdakilerden hangisi planlama sürecinin aşamaları arasında yer almamaktadır?

Seçenekler

A

Amaçların belirlenmesi

B

Kontrol

C

Seçeneklerin belirlenmesi ve karşılaştırılması

D

Temel varsayımların belirlenmesi

E

En uygun seçeneğin seçimi ve planın yapılması

Açıklama:

Kontrol, planlama sürecinin aşamaları arasında yer almamaktadır.

Soru 20

Bütçe takvimine göre ilk aşamadan sorumlu yönetici aşağıdakilerden hangisidir?

Seçenekler

A

Bütçe müdürü

B

Genel müdür

C

Bütçe komitesi başkanı

D

Bölüm müdürleri

E

Yönetim kurulu başkanı

Açıklama:

Bütçe takvimine göre sürecin ilk aşamasınını sorumlu yöneticisi; bütçe komitesi başkanıdır.

Soru 21

....................... ise önceden ortaya konulan bir amaca ulaşabilmek için işletmenin geleceğe ait bir dönemde izleyeceği politikayı ve yapacağı işleri parasal ve sayısal verilerle açıklayan bir rapor veya raporlar dizisidir.

Yukarıdaki boşluğu aşağıdakilerden hangisi doğu bir şekilde karşılar?

Yukarıdaki boşluğu aşağıdakilerden hangisi doğu bir şekilde karşılar?

Seçenekler

A

Bütçe

B

Tahmin

C

Plan

D

İşletme bütçeleri

E

Strateji

Açıklama:

İşletme bütçeleri ise önceden ortaya konulan bir amaca ulaşabilmek için işletmenin geleceğe ait bir dönemde izleyeceği politikayı ve yapacağı işleri parasal ve sayısal verilerle açıklayan bir rapor veya raporlar dizisidir.

Soru 22

Planlama sürecine girdi olarak ve bütçeleme faaliyetinin sürekliliği içinde gerekli düzeltmeleri yapmak için kullanılmaktadır.

Yukarıdaki bilgi aşağıdakilerden hangisi için söylenebilir?

Yukarıdaki bilgi aşağıdakilerden hangisi için söylenebilir?

Seçenekler

A

Tahmin

B

Bütçe

C

Planlama

D

Maliyet

E

İşletme bütçeleri

Açıklama:

Tahmin, planlama sürecine girdi olarak ve bütçeleme faaliyetinin sürekliliği içinde gerekli düzeltmeleri yapmak için kullanılmaktadır.

Soru 23

Stratejilerin uygulamaya geçirilmesi için uzun (uzun dönemli plan) ve kısa (kısa dönemli plan) dönemde yapılması gereken hareket tarzlarını belirlemekten ibarettir.

Yukarıda verilen bilgi planlamanın hangi sürecinden bahseder?

Yukarıda verilen bilgi planlamanın hangi sürecinden bahseder?

Seçenekler

A

Planlama sürecinin başlangıç noktası

B

Planlama süreci

C

Planlamanın uygunluğu

D

Planlamanın sonuçlanması

E

Planlama sonuçlarının değerlendirilmesi

Açıklama:

İşletmenin planlama sürecinin başlangıç noktası, stratejilerin oluşturulmasıdır. Planlama süreci ise, oluşturulan bu sürecin uygulamaya geçirilmesi için uzun (uzun dönemli plan) ve kısa (kısa dönemli plan) dönemde yapılması gereken hareket tarzlarını belirlemekten ibarettir. Sonraki aşama ise yapılan değerleme ve düzeltmelerden sonra stratejinin uygulanması ve bu uygulama sonuçlarının kontrolü ve sonuçların değerlemesidir

Soru 24

Aşağıdakilerden hangisi bir işletmeyi maliyet hesabı yapmasına yönelten sebeplerden biri olamaz?

Seçenekler

A

İşletmenin fiyatları yönetebilmesinin mümkün olmayışı

B

Kâr etmek için fiyatları artışı

C

İşletmenin satışlarının azalması

D

İşletmenin pazar payında daralma gerçekleşmesi

E

Fiyatın piyasadaki arz ve talep dengesine göre oluşması

Açıklama:

Kârın belirlenmesinde etken olan iki unsurdan biri fiyat diğeri ise maliyettir. Rekabetçi bir piyasada fiyatın piyasadaki arz ve talep dengesine göre oluşması nedeniyle işletmenin fiyatı belirleme gücü bulunmamaktadır. Bu durumda işletmelerin piyasa fiyatını esas almaları gerekmektedir. Kâr etmek için fiyatları artırmak, işletmenin satışları azaltabilecek ve pazar payında daralmaya neden olabilecektir. İşletmenin fiyatları yönetebilmesi mümkün olmadığına göre, kârın belirlenmesinde ikinci etken olan maliyeti yönetmesi gerekmektedir.

Soru 25

Planlama sürecinin aşamaları düşünüldüğünde aşağıdakilerden hangisi son sırada yer alır?

Seçenekler

A

Temel varsayımların (dayanak noktalarının) belirlenmesi

B

Seçeneklerin belirlenmesi ve karşılaştırılması

C

En uygun seçeneğin seçimi ve planın yapılması

D

Amaçların belirlenmesi

E

Planda kapsanan zamanın belirlenmesi

Açıklama:

Planlama süreci basit olarak dört aşamada sıralanabilir ve aşağıdaki şekilde açıklanabilir;

1. Amaçların belirlenmesi,

2. Temel varsayımların (dayanak noktalarının) belirlenmesi,

3. Seçeneklerin belirlenmesi ve karşılaştırılması,

4. En uygun seçeneğin seçimi ve planın yapılması.

1. Amaçların belirlenmesi,

2. Temel varsayımların (dayanak noktalarının) belirlenmesi,

3. Seçeneklerin belirlenmesi ve karşılaştırılması,

4. En uygun seçeneğin seçimi ve planın yapılması.

Soru 26

Aşağıdaki sınıflandırmalardan hangisi planlara ilişkin değildir?

Seçenekler

A

Kapsanan zamana göre

B

Kullanımının tek veya sürekli olmasına göre

C

Planın kapsamına göre

D

Planın ait olduğu yönetim kademesine göre

E

Sorunları ele alış biçimlerine göre

Açıklama:

E seçeneği İşletme Bütçelerinin bir özelliğidir.

Planlara ilişkin sınıflama aşağıdaki gibi gerçek-leştirilebilir;

Kapsanan zamana göre;

• Kısa vadeli-süreli (1 yıla kadar)

• Uzun vadeli-süreli (1 yıldan uzun)

Kullanımının tek veya sürekli olmasına göre;

• Tek kullanımlı planlar (program, bütçe, proje vb.)

• Sürekli planlar (amaç, politika, stratejik plan)

Planın kapsamına göre;

• Genel işletme planları (tüm işletmeyi kapsar)

• Bölüm veya birim planları (üretim, pazarla-ma vb. )

Planın ait olduğu yönetim kademesine göre;

• Tepe yönetimince yapılanlar (amaçlar, politi-kalar, stratejiler, uzun vadeli stratejik planlar)

• Orta kademe yönetimince yapılanlar (ta-mamlayıcı amaçlar, bölüm planları, politika ve stratejileri)

• Alt kademe yönetimince yapılanlar (kısa dönemli amaçlar, projeler, tarifeler, iş prog-ramları)

Planlara ilişkin sınıflama aşağıdaki gibi gerçek-leştirilebilir;

Kapsanan zamana göre;

• Kısa vadeli-süreli (1 yıla kadar)

• Uzun vadeli-süreli (1 yıldan uzun)

Kullanımının tek veya sürekli olmasına göre;

• Tek kullanımlı planlar (program, bütçe, proje vb.)

• Sürekli planlar (amaç, politika, stratejik plan)

Planın kapsamına göre;

• Genel işletme planları (tüm işletmeyi kapsar)

• Bölüm veya birim planları (üretim, pazarla-ma vb. )

Planın ait olduğu yönetim kademesine göre;

• Tepe yönetimince yapılanlar (amaçlar, politi-kalar, stratejiler, uzun vadeli stratejik planlar)

• Orta kademe yönetimince yapılanlar (ta-mamlayıcı amaçlar, bölüm planları, politika ve stratejileri)

• Alt kademe yönetimince yapılanlar (kısa dönemli amaçlar, projeler, tarifeler, iş prog-ramları)

Soru 27

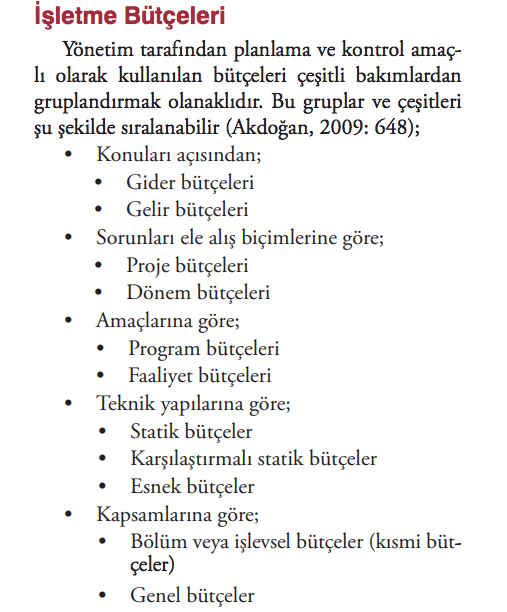

Aşağıdakilerden hangisi işletme bütçelerinin konuları açısından incelendiğinde doğru olarak verilmiştir?

Seçenekler

A

Gelir-Gider Bütçeleri

B

Proje-Dönem Bütçeleri

C

Program-Faaliyet Bütçeleri

D

Statik-Esnek Bütçeler

E

Bölüm-İşlevsel Bütçeler

Açıklama:

Yönetim tarafından planlama ve kontrol amaçlı olarak kullanılan bütçeleri çeşitli bakımlardan gruplandırmak olanaklıdır. Bu gruplar ve çeşitleri şu şekilde sıralanabilir ;

• Konuları açısından;

• Gider bütçeleri• Gelir bütçeleri

• Sorunları ele alış biçimlerine göre;

• Proje bütçeleri• Dönem bütçeleri•

Amaçlarına göre;• Program bütçeleri• Faaliyet bütçeleri•

Teknik yapılarına göre;• Statik bütçeler• Karşılaştırmalı statik bütçeler• Esnek bütçeler•

Kapsamlarına göre;• Bölüm veya işlevsel bütçeler (kısmi bütçeler)• Genel bütçeler

• Konuları açısından;

• Gider bütçeleri• Gelir bütçeleri

• Sorunları ele alış biçimlerine göre;

• Proje bütçeleri• Dönem bütçeleri•

Amaçlarına göre;• Program bütçeleri• Faaliyet bütçeleri•

Teknik yapılarına göre;• Statik bütçeler• Karşılaştırmalı statik bütçeler• Esnek bütçeler•

Kapsamlarına göre;• Bölüm veya işlevsel bütçeler (kısmi bütçeler)• Genel bütçeler

Soru 28

Aşağıdakilerden hangisi lojistik maliyet bürçelerinin genel esasları arasında yer almaz?

Seçenekler

A

Bütçe, rakamlarla ifade edilmiş düzenli bir hareket planıdır.

B

Bütçe yönetim tarafından desteklenmelidir.

C

Bütçe, üst yönetim tarafından onaylanmalıdır.

D

Bütçe revizyonları bütçenin bütünlüğü bozulmadan yapılmalıdır.

E

Bütçe, sorumluluk merkezleri itibarıyla düzenlenmelidir.

Açıklama:

A seçeneği bütçenin tanımıdır.

Lojistik Maliyet Bütçelerinin Genel Esasları

Bütçe, sorumluluk merkezleri itibarıyla düzenlenmelidir.

Bütçe revizyonları bütçenin bütünlüğü bozulmadan yapılmalıdır.

Bütçe, üst yönetim tarafından onaylanmalıdır.

Bütçe yönetim tarafından desteklenmelidir.

Lojistik Maliyet Bütçelerinin Genel Esasları

Bütçe, sorumluluk merkezleri itibarıyla düzenlenmelidir.

Bütçe revizyonları bütçenin bütünlüğü bozulmadan yapılmalıdır.

Bütçe, üst yönetim tarafından onaylanmalıdır.

Bütçe yönetim tarafından desteklenmelidir.

Soru 29

Bir bütçe takviminde bütçenin yönetim kurulunda görüşülerek onaylanması ve tüm bölümlere gönderilmesi aşağıdakilerden hangisinin sorumluluğundadır?

Seçenekler

A

Bütçe komite başkanı

B

Genel müdür

C

Bütçe müdürü

D

Yönetim kurulu başkanı

E

Bölüm müdürleri

Açıklama:

Yönetim Kurulu Başkanı - Bütçenin yönetim kurulunda görüşülerek onaylanması ve tüm bölümlere gönderilmesi.

Soru 30

Lojistik maliyet bütçelerinin hazırlanması kapsamında değer zincirinde yer alan fonksiyonların rolü ve satış tahminleri ile ilişkileri göz önünde bulundurulduğunda satış tahminlerinden en çok etkilenen fonksiyon hangisidir?

Seçenekler

A

Dağıtım ve taşıma

B

Üretim

C

Satın alma

D

Finansman

E

Satış ve Pazarlama

Açıklama:

Üretim: Satış tahminlerinden en çok etkilenen fonksiyondur. Satış tahminlerine bağlı olarak üretim planlaması yapılmaktadır. Kapasitenin ve iş gücünün yeterli olup olmadığı, vardiya sayısını artırma ya da azaltma gibi kararlar, satış tahminlerine göre verilecektir.

Soru 31

Planlama nasıl bir süreçtir?

Seçenekler

A

Planlama bir işletmenin gelecekteki hedeflediği amaçları ve bu amaçlara ulaşacak seçenekleri belirlemeye yönelik bir karar sürecidir.

B

Planlama lojistik maliyet bütçelerini belirlememize yardım eder.

C

Bir planlama süreci faaliyet bütçelerinin bütçe kapsamında belirlenmesidir.

D

Bir plan rakamlarla ifade edilmiş düzenli bir hareket planıdır.

E

Bir planlama süreci maliyet yönetimi, maliyetlerin azaltılması ve işletmeye rekabetçi bir nitelik kazandırmasıdır.

Açıklama:

Planlama bir işletmenin gelecekteki hedeflediği amaçları ve bu amaçlara ulaşacak seçenekleri belirlemeye yönelik bir karar sürecidir.

Soru 32

Tahminlerin bir planlamada nasıl bir fonksiyonu vardır?

Seçenekler

A

Bir işletmede tahmin ana bütçenin, işletmenin stratejisini ve uzun dönemli amaçlarını anlatan finansal bir ifadedir.

B

Tahmin, planlama sürecine girdi olarak ve bütçe faaliyetlerinin sürekliliği içinde gerekli düzeltmeleri yapmak için kullanılır.

C

Tahminler bir işletmenin genel stratejisini uygulamak için hazırlanırlar.

D

Tahminler bir işletmenin planlama sürecinin başlangıç noktasıdır.

E

Tahmin bir işletmenin gelecekte ne olacağını kestirmesine rağmen bir karar verme aracı değildir.

Açıklama:

Tahmin, belirli bir ortam ve varsayımlar dahilinde gelecekte ne olacağını kestirmektir. Tahminler öncelikle planlama sürecinde girdi olarak kullanılmakta, bütçeleme faaliyetinin sürekliliği içinde de gerekli düzeltmelerin yapılması için tahminler kullanılmaktadır.

Soru 33

Maliyet muhasebesi ile Lojistik maliyetler arasında nasıl bir bağ vardır?

Seçenekler

A

Geleceğe yönelik planlama amacıdır.

B

Bir işletmenin gelecekteki satış tahminleri için maliyet muhasebesi önemli bir araçtır.

C

Eldeki stokların değerini bilmek ve lojistik maliyetlerin düşürülmesi için maliyet muhasebesinden yararlanılır.

D

İşletmenin veri ve iş süreçlerinin belirlenmesine yardımcı olur.

E

Yöneticilere maliyetle ilgili düzeni, etkili ve güvenilir bilgiler verir.

Açıklama:

Lojistik maliyetleri oluşturan maliyetlerin tanımlanması ve sınıflandırılması nasıl yapılırsa yapılsın, maliyet yönetimi ile lojistik maliyetler büyük bir öneme sahiptir. Bu nedenle lojistik faaliyetlerin işletmelerde toplam maliyetleri artırması, küresel rekabet ortamında avantaj sağlama, avantajı koruma ve kârlılık açısından lojistik maliyetlerin düşürülmesini gerektirmektedir. Bu da ancak etkin bir lojistik maliyet yönetimi ile gerçekleştirilebilir.

Soru 34

Kapsanan zamana göre planlama nedir?

Seçenekler

A

Kapsanan zamana göre planlama, tek kullanımlı planlar olarak program, bütçe, proje süresi gibi zamanları kapsar.

B

Kapsanan zamana göre planlama sürekli planlar olarak düşünülür ve amaç, politika, stratejik plana göre süre belirlenir.

C

Bu tip planlar genellikle, genel işletme planlarıdır ve tüm işletmeyi kapsar.

D

Kapsanan zamana göre planlama, kısa vadeli-süreli (1 yıla kadar) ve uzun vadeli-süreli (1 yıldan uzun) olmalıdır.

E

Bu planların en önemli özelliği, tepe yönetimince yapılanlar planlardır ve amaçlar, politikalar, stratejiler, uzun vadeli stratejik planlar şeklinde yapılır.

Açıklama:

Kapsanan zamana göre planlama, kısa vadeli-süreli (1 yıla kadar) ve uzun vadeli-süreli (1 yıldan uzun) olmalıdır.

Soru 35

Sorunları ele alış biçimine göre işletme bütçeleri ne demektir?

Seçenekler

A

Amaçlarına göre bütçeleri ile program bütçelerini kapsar

B

Amaçlarına göre bütçeler, faaliyet bütçeleri olarak bilinir.

C

Statik bütçeler ve karşılaştırmalı statik bütçeler ele alış biçimine göre düzenlenir.

D

Bu tip bütçeler işletme kapsam bütçeleri olarak düzenlenir.

E

Sorunları ele alış biçimlerine göre bütçeler proje bütçeleri ve dönem bütçeleridir.

Açıklama:

Sorunları ele alış biçimlerine göre bütçeler proje bütçeleri ve dönem bütçeleridir.

Soru 36

“Bütçe kalemleri hesap planı ile uyumlu olmalıdır” şeklinde belirtilirse bu ne anlama gelir?

Seçenekler

A

Hesap planındaki sınıflandırmalar başka esaslara göre yapılmışsa ya da aynı adı taşıyan kalemler hesap planı ile bütçede birbirinden farklı içeriklere sahip olacak şekilde tanımlanmışsa, bütçe-fiili karşılaştırmalarının zorlaşacağı, hatta olanaksızlaşacağı açıktır.

B

Bütçenin herhangi bir bölümünde yapılacak bir değişikliğin, ilgili diğer bölümlerde de düzeltmeye gerek doğuracağı dikkate alınmalıdır.

C

Her bir sorumluluk merkezinin kontrol edilebilir giderleri bütçede ayrı olarak gösterilmeli ve fiili - bütçe karşılaştırmalarında önemli sapmalar vurgulanmalıdır.

D

Bütçe rakamlarının belirlenmesinde, bütçenin uygulanmasından sorumlu olacak yöneticilere söz hakkı tanınmalı ve bütçe hedeflerini onaylamaları sağlanmalıdır.

E

Bütçedeki rakamlar, ulaşılması çok zor olup personeli yıldırmayacak veya tersine çok kolay olup personeli tembelliğe sevk etmeyecek verimlilik düzeylerini esas almalıdır.

Açıklama:

Hesap planındaki sınıflandırmalar başka esaslara göre yapılmışsa ya da aynı adı taşıyan kalemler hesap planı ile bütçede birbirinden farklı içeriklere sahip olacak şekilde tanımlanmışsa, bütçe-fiili karşılaştırmalarının zorlaşacağı, hatta olanaksızlaşacağı açıktır.

Soru 37

Lojistik maliyet bütçeleri hangi bütçe içinde yer almalıdır?

Seçenekler

A

Lojistik maliyet bütçeleri üretim bütçesi içinde yer alır.

B

Lojistik maliyet bütçeleri işletme faaliyet bütçeleri içinde yer almaktadır.

C

Malzeme satın alma bütçesi ile lojistik maliyet bütçesi aynı bütçe içinde değerlendirilir.

D

Mamul stokları bütçesi ile lojistik maliyet bütçeleri aynı anlama gelir.

E

Direkt ilk madde ve stok bütçesi lojistik maliyet bütçesinin alt bütçesidir.

Açıklama:

Lojistik maliyet bütçeleri işletme faaliyet bütçeleri içinde yer alan bütçelerden birisidir. Burada lojistik maliyetlerin diğer gider bütçelerinde de yer alan maliyetlerden oluşması lojistik maliyet bütçelerinin kolay bir şekilde hazırlanmasını zorlaştırmaktadır. Ancak maliyet muhasebesi sistemi içinde lojistik maliyetlerin ayrı izlenmesi durumunda bütçelerin hazırlanması daha kolay gerçekleştirilmektedir.

Soru 38

Değer zinciri hangi aşamaları kapsar?

Seçenekler

A

Bir işletmenin değer zinciri üretim, dağıtım ve servis hizmetlerini kapsar.

B

Bir işletmede değer zinciri işletmenin personel, altyapısı, teknolojisi ve pazardaki örgütlenmesini kapsar.

C

Değer zinciri; satış tahminleri, satış ve pazarlama, finansman, satın alma, üretim, dağıtım ve taşımayı kapsar.

D

Değer zinciri denilince, işletmenin ürettiği malların satışı, finansmanı ve servis hizmetleri olarak ele alınır.

E

Bir işletmede değer zinciri giriş lojistiğinden çıkış lojistiği arasındaki aşamalardır.

Açıklama:

Değer zinciri; satış tahminleri, satış ve pazarlama, finansman, satın alma, üretim, dağıtım ve taşımayı kapsar.

Soru 39

Üretim bütçesi, bütçelenmiş satışları karşılamak için, bütçe döneminde üretilmesi gereken mal miktarlarının tahmin edilmesidir. Bu tanıma göre üretim bütçelerinin alt bütçeleri neler olabilir?

Seçenekler

A

Bir üretim bütçesinin alt bütçeleri olarak, satış hasılatı ve satışların maliyeti bütçeleridir.

B

Üretim bütçesi aynı zamanda pazarlama satış ve pazarlama dağıtım giderleri bütçelerinden oluşur.

C

Bir işletmenin üretim bütçesi yatırım bütçeleri ile finansman bütçeleri ile beraber hazırlanır.

D

Üretim bütçesinin alt bütçeleri, direk ilk madde ve malzeme girdileri bütçesi, direk işçilik giderleri bütçesi ve genel üretim giderleri bütçesidir.

E

Bir işletmede üretim bütçesi hazırlanırken üretimde kullanılan direk madde ve malzeme miktar bütçeleri alt bütçe olarak hazırlanır.

Açıklama:

Üretim bütçesinin alt bütçeleri, direk ilk madde ve malzeme giderleri bütçesi, direk işçilik giderleri bütçesi ve genel üretim giderleri bütçesidir.

Soru 40

Bir bütçede yer alan kalemler lojistik maliyetler kapsamında değerlendirilmektedir. Bu aşamada bir lojistik bütçesi hazırlanırken hangi belirgin lojistik maliyet unsurlarını kapsayan bütçeleri dikkate almak gerekir?

Seçenekler

A

Belirgin lojistik maliyet unsurlarını kapsayan bütçeler olarak, paketleme faaliyetlerini dikkate alan bütçeleri düzenlemek gerekir.

B

Lojistik maliyet unsurları olarak, taşıyıcıların sürücü, yakıt ve bakım masraflarını bütçelemek gerekir.

C

Lojistik maliyetler özellikle depo masraflarıdır ve depo kirası ve sigorta masrafları bütçelenir.

D

Lojistik maliyet bütçeleri giderleri standartlaştırarak öngörülen masraflara göre bütçeler hazırlanır.

E

Belirgin lojistik maliyet unsurlarını kapsayan bütçeler olarak, dağıtım giderleri bütçesi, taşıma giderleri bütçesi, depolama giderleri bütçesini dikkate almak gerekir.

Açıklama:

Belirgin lojistik maliyet unsurlarını kapsayan bütçeler olarak, dağıtım giderleri bütçesi, taşıma giderleri bütçesi, depolama giderleri bütçesini dikkate almak gerekir.

Soru 41

İşletme faaliyetlerinin planlanmasında yararlanılan araçlardan biri olan "satış bütçesi" için aşağıdakilerden hangisi doğrudur?

Seçenekler

A

Gelir yönünü oluşturur

B

Gider yönünü oluşturur

C

Sermaye yönünü oluşturur

D

Yatırım yönünü oluşturur

E

Satın alma yönünü oluşturur

Açıklama:

Tahmin, plan ve bütçe kavramlarını tanımlayabileceksiniz.

Soru 42

Aşağıdakilerden hangisi, lojistik işletmesinde planlama yapılırken başlangıç olarak dikkate alınmalıdır?

Seçenekler

A

İşletme stratejisi

B

Önceki dönem bütçesi

C

Yeni dönem bütçesi

D

Pazar tahmini

E

Fiyat politikası

Açıklama:

Planlama ve bütçelemenin türlerini ve ilkelerini açıklayabileceksiniz.

Soru 43

İşletme faaliyetlerini planlama araçlarından biri olan “stratejik plan” aşağıdakilerden hangi kapsamda değerlendirilir?

Seçenekler

A

Sürekli plan

B

Tek kullanımlık plan

C

Sermaye bütçesi

D

Yatırım bütçesi

E

Yönetim bütçesi

Açıklama:

Planlama ve bütçelemenin türlerini ve ilkelerini açıklayabileceksiniz.

Soru 44

Aşağıdakilerden hangisi, lojistik işletmesinde dönem bütçelerine bir örnektir?

Seçenekler

A

Satış bütçesi

B

Donanım yenileme bütçesi

C

Araştırma-geliştirme bütçesi

D

Uzun dönemli yatırım bütçesi

E

Kariyer geliştirme bütçesi

Açıklama:

Planlama ve bütçelemenin türlerini ve ilkelerini açıklayabileceksiniz.

Soru 45

Aşağıdakilerden hangisi bütçeleme çalışmasında uyulması gereken ilkelerden değildir?

Seçenekler

A

Bütçe kalemleri hesap planı ile uyumlu olmalıdır.

B

Bütçe hedefleri gerçekçi olmalıdır.

C

Bütçe yönetim tarafından desteklenmelidir.

D

Bütçe katılımcı bir anlayışla hazırlanmalıdır.

E

Bütçe sorumlusu olarak üst yönetim atanmalıdır

Açıklama:

Lojistik maliyet bütçelerinin genel esaslarını özetleyebileceksiniz.

Soru 46

Lojistik maliyet bütçeleri "amaçları açısından" hangi bütçe türü olarak nitelendirilebilir?

Seçenekler

A

Faaliyet bütçesi

B

Esnek bütçe

C

Genel bütçe

D

Dönem bütçesi

E

Gider bütçesi

Açıklama:

Planlama ve bütçelemenin türlerini ve ilkelerini açıklayabileceksiniz.

Soru 47

Dönem uzunluğu bir yılı aşan, makine ve tesislerin yenilenmesi, kapasitenin artırılması, yeni mamullerin üretimine başlanması vb. durumlarda söz konusu olan bütçe türlerine ne ad verilir?

Seçenekler

A

Finans bütçeleri

B

Faaliyet bütçeleri

C

Maliyet bütçeleri

D

Sermaye bütçeleri

E

Gider bütçeleri

Açıklama:

Lojistik maliyetlerin planlaması ve bütçelemesinin önemini açıklayabileceksiniz.

Soru 48

İşletme bütçesinin gelir yönünü oluşturan, İşletme bütçe sisteminin temel bütçesi aşağıdakilerden hangisidir?

Seçenekler

A

Gelir bütçesi

B

Finansman bütçesi

C

Satış bütçesi

D

Gider bütçesi

E

Sermaye bütçesi

Açıklama:

Planlama ve bütçelemenin türlerini ve ilkelerini açıklayabileceksiniz.

Soru 49

İşletmenin bütün bölümlerinin bütçe dönemindeki hedeflerini ortaya koyan, ulaşılması beklenen karı, nakit akışlarını ve finans durumu gösteren bütçelere ne ad verilir?

Seçenekler

A

Yatırım bütçesi

B

Finansman bütçesi

C

Pazarlama bütçesi

D

Genel işletme bütçesi

E

Satış bütçesi

Açıklama:

Tahmin, plan ve bütçe kavramlarını tanımlayabileceksiniz.

Soru 50

Pazarlama bütçesinde yer alan temel bütçe başlıkları nedir?

Seçenekler

A

Satış bütçesi-Pazarlama satış ve dağıtım giderleri bütçesi

B

Gelir bütçesi-Gider bütçesi

C

Sermaye bütçesi-Nakit Bütçesi

D

Yatırım bütçesi-Finansman bütçesi

E

Üretim bütçesi-Nakit bütçesi

Açıklama:

Lojistik maliyetlerin planlaması ve bütçelemesinin önemini açıklayabileceksiniz.

Soru 51

Aşağıdaki sınıflandırmalardan hangisi pazarlama, satış ve dağıtım giderleri türlerinden değildir?

Seçenekler

A

Bayilere dağıtım giderleri

B

Liman giderleri

C

Yükleme-boşaltma giderleri

D

Reklâm ve tanıtım giderleri

E

Üretim faaliyetlerinde çalışan işçilerin ücret ve ekleri

Açıklama:

Lojistik maliyet bütçelerinin genel esaslarını özetleyebileceksiniz.

Ünite 2

Soru 1

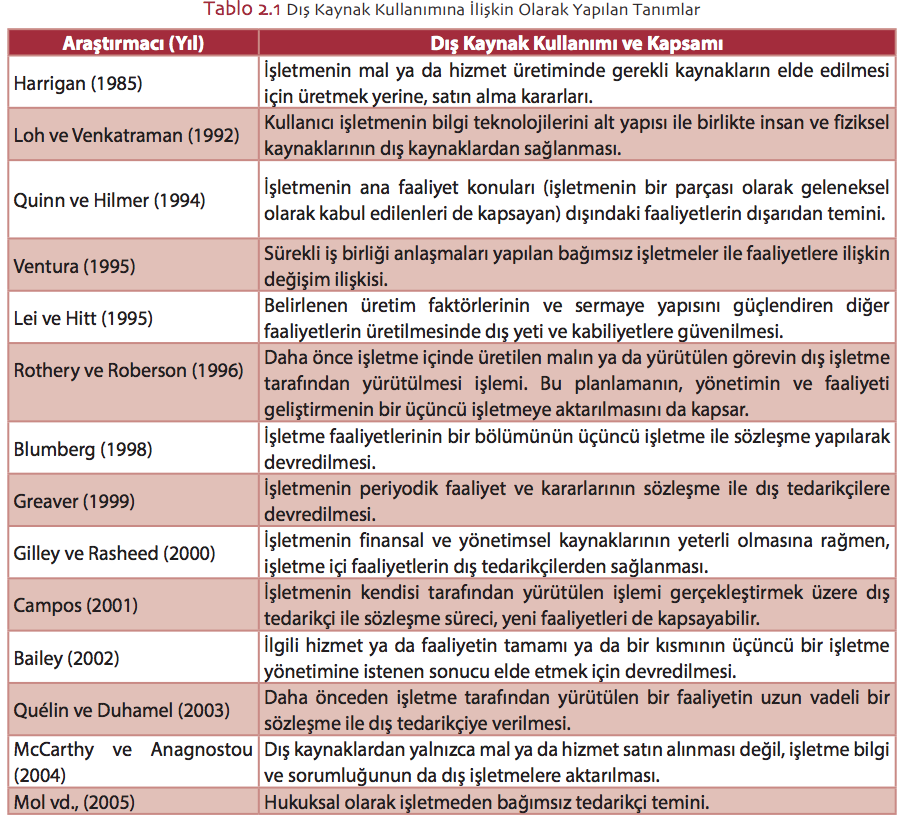

Aşağıdaki "Dış kaynak kullanımına ilişkin olarak yapılan tanımlardan" hangisi en yeni (2005) olandır?

Seçenekler

A

Hukuksal olarak işletmeden bağımsız tedarikçi temini.

B

Sürekli iş birliği anlaşmaları yapılan bağımsız işletmeler ile faaliyetlere ilişkin değişim ilişkisi.

C

İşletme faaliyetlerinin bir bölümünün üçüncü işletme ile sözleşme yapılarak devredilmesi.

D

İşletmenin periyodik faaliyet ve kararlarının sözleşme ile dış tedarikçilere devredilmesi.

E

Daha önceden işletme tarafından yürütülen bir faaliyetin uzun vadeli bir sözleşme ile dış tedarikçiye verilmesi.

Açıklama:

Soru 2

Aşağıdakilerden hangisi lojistiğin destekleyici faaliyetlerindendir?

Seçenekler

A

Tesis seçimi

B

Taşıma

C

Depolama

D

Stok Yönetimi

E

Elleçleme

Açıklama:

Ana Faaliyetler

Taşıma

• Depolama

• Stok Yönetimi

• Müşteri hizmetleri

• Sipariş İşleme

• Elleçleme

Destekleyici Faaliyetler

• Talep Tahmini

• Ambalajlama

• Tesis (Yer) Seçimi

• Diğer Lojistik Faaliyetler

Taşıma

• Depolama

• Stok Yönetimi

• Müşteri hizmetleri

• Sipariş İşleme

• Elleçleme

Destekleyici Faaliyetler

• Talep Tahmini

• Ambalajlama

• Tesis (Yer) Seçimi

• Diğer Lojistik Faaliyetler

Soru 3

Stok Bulundurma maliyetleri aşağıdakilerden hangisini içerir?

i. Sermaye maliyeti

ii. Stok hizmet maliyeti

iii. Depolama alanı maliyeti

iv. Stok riski maliyetleri

v. Stok aktarma maliyeti

i. Sermaye maliyeti

ii. Stok hizmet maliyeti

iii. Depolama alanı maliyeti

iv. Stok riski maliyetleri

v. Stok aktarma maliyeti

Seçenekler

A

i, iii, v

B

i, ii, iv

C

i, iii, iv, v

D

i, ii, iii, iv

E

i, ii, iii, iv, v

Açıklama:

Stok Bulundurma Maliyetleri

- Sermaye maliyeti,

- stok hizmet maliyeti,

- depolama alanı maliyeti,

- stok riski maliyetleri ve

- stok aktarma maliyetinin toplamından oluşur

Soru 4

Depolama tesisinin nitelik ve niceliğine karar verilirken aşağıdaki maliyetlerden hangileri göz önünde bulundurulur?

i. Taşıma

ii. Depolama

iii. Stok Yönetimi

iv. Müşteri hizmetleri

v. Sipariş İşleme

v. Elleçleme

i. Taşıma

ii. Depolama

iii. Stok Yönetimi

iv. Müşteri hizmetleri

v. Sipariş İşleme

v. Elleçleme

Seçenekler

A

i, ii, iii

B

iv, v, vi

C

i, iii, v

D

ii, iv, vi

E

i, ii, v, vi

Açıklama:

Depolama tesisinin nitelik ve niceliğine karar

verilirken

verilirken

- stoklama,

- depolama ve

- taşıma maliyetleri göz önünde bulundurulur.

Soru 5

Aşağıdaki "Lojistik Süreçte Dış Kaynak Kullanım Yöntemiyle Sağlanan Hizmetler"den hangisi en düşük yüzdeye sahiptir?

Seçenekler

A

Depolama ve antrepo hizmetleri

B

Tedarik (girdi) nakliyesi

C

Operasyon ve sevk işlemleri

D

Taşıyıcı seçimi işlemleri

E

Faktoring hizmetleri

Açıklama:

Lojistik Faaliyetler- K. Amerika / Batı Avrupa /Asya Pasifik

Faktoring hizmetleri %2 /5 /5

Taşıyıcı seçimi işlemleri % 24/ 24/ 19

Operasyon ve sevk işlemleri % 57/ 67/ 41

Tedarik (girdi) nakliyesi %62 / 71/ 62

Depolama ve antrepo hizmetleri %73/ 91 /46

Faktoring hizmetleri %2 /5 /5

Taşıyıcı seçimi işlemleri % 24/ 24/ 19

Operasyon ve sevk işlemleri % 57/ 67/ 41

Tedarik (girdi) nakliyesi %62 / 71/ 62

Depolama ve antrepo hizmetleri %73/ 91 /46

Soru 6

Aşağıdakilerden hangisi lojistikte dış kaynak kullanımı dolayısıyla yaşanabilecek sorunlardan değildir?

Seçenekler

A

İşletme içi uzmanlığın kaybedilmesi

B

Maliyetin artması

C

Tedarikçiye bağımlı hâle gelme

D

Maliyetlerin ve fiyatlamanın müşteri talebine bağlılığı

E

Üst yönetimin sürece yoğunlaşmasının gerekliliği

Açıklama:

Lojistikte dış kaynak kullanımı dolayısıyla yaşanabilecek sorunları aşağıdaki başlıklar altında özetlemek mümkündür (Yurt, 2004: 40);

• İşletme faaliyetleri üzerindeki kontrolün

kaybedilmesi,

• Maliyetin artması,

• Yeni uygulama sonuçlarının müşteri tarafından kabul edilmemesi ihtimali,

• İşletme içi uzmanlığın kaybedilmesi,

• Tedarikçiye bağımlı hâle gelme,

• Müşterilerin güveninin kaybedilmesi,

• Tedarikçi riskleri; finansal güçlük yaşanması, yavaş uygulamalar, söz verilen imkanların sağlanamaması, uyumun kaybedilmesi ve gerekli kalitenin sağlanamaması,

• Beklenmeyen ödemeler ve “ekstra kullanım” ücretleri,

• Maliyetlerin ve fiyatlamanın zorluğu,

• Üst yönetimin sürece yoğunlaşmasının gerekliliği,

• Tedarikçi tarafından kullanılan teknolojinin güncel olmaması,

• Uzun dönemli esneklik ve değişen iş gereklerinin karşılanabilmesi konusundaki endişeler.

Bazı durumlarda dış kaynak kullanımı bir eksiklik, zayıflık işareti olarak da algılanabilir. Türk

• İşletme faaliyetleri üzerindeki kontrolün

kaybedilmesi,

• Maliyetin artması,

• Yeni uygulama sonuçlarının müşteri tarafından kabul edilmemesi ihtimali,

• İşletme içi uzmanlığın kaybedilmesi,

• Tedarikçiye bağımlı hâle gelme,

• Müşterilerin güveninin kaybedilmesi,

• Tedarikçi riskleri; finansal güçlük yaşanması, yavaş uygulamalar, söz verilen imkanların sağlanamaması, uyumun kaybedilmesi ve gerekli kalitenin sağlanamaması,

• Beklenmeyen ödemeler ve “ekstra kullanım” ücretleri,

• Maliyetlerin ve fiyatlamanın zorluğu,

• Üst yönetimin sürece yoğunlaşmasının gerekliliği,

• Tedarikçi tarafından kullanılan teknolojinin güncel olmaması,

• Uzun dönemli esneklik ve değişen iş gereklerinin karşılanabilmesi konusundaki endişeler.

Bazı durumlarda dış kaynak kullanımı bir eksiklik, zayıflık işareti olarak da algılanabilir. Türk

Soru 7

Aşağıdakilerden hangisi "lojistik süreçte dış kaynak kullanımının işletmeler açısından sağladığı yararlar" arasında sayılamaz?

Seçenekler

A

İşletmelere ana faaliyetlerinde yoğunlaşma olanağı sağlar

B

Müşteri memnuniyetini artırmayı kolaylaştırır

C

Tedarikçiyi güncel teknoloji kullanmaya teşvik eder

D

Lojistik faaliyetler için altyapı maliyetini düşürür

E

İşletmelere ana faaliyetlerinde yoğunlaşma olanağı sağlar

Açıklama:

Lojistik süreçte dış kaynak kullanımının işletmeler açısından sağladığı yararlar aşağıdaki gibi sayılabilir

(Çelik, 2009:1)

• İşletmelere ana faaliyetlerinde yoğunlaşma olanağı sağlar.

• Maliyet ve zaman avantajı sağlar.

• Müşteri memnuniyetini artırmayı kolaylaştırır.

• Coğrafi esneklik sağlanmasına ve yeni pazarlar oluşturulabilmesine olanak tanır.

• Ayrıca dış kaynak kullanılan işletmenin elindeki mevcut kapasiteyi birleştirerek ulaşılamayan coğrafi bölgelere ulaşılmasını sağlar.

• Daha az risk üstlenilir.

• Lojistik faaliyetler için altyapı maliyetini düşürür.

• Güvenli, ucuz ve hızlı bir şekilde ürünün müşteriye ulaştırılmasını sağlar

(Çelik, 2009:1)

• İşletmelere ana faaliyetlerinde yoğunlaşma olanağı sağlar.

• Maliyet ve zaman avantajı sağlar.

• Müşteri memnuniyetini artırmayı kolaylaştırır.

• Coğrafi esneklik sağlanmasına ve yeni pazarlar oluşturulabilmesine olanak tanır.

• Ayrıca dış kaynak kullanılan işletmenin elindeki mevcut kapasiteyi birleştirerek ulaşılamayan coğrafi bölgelere ulaşılmasını sağlar.

• Daha az risk üstlenilir.

• Lojistik faaliyetler için altyapı maliyetini düşürür.

• Güvenli, ucuz ve hızlı bir şekilde ürünün müşteriye ulaştırılmasını sağlar

Soru 8

Aşağıdaki şıklardan hangisinde verilen "Lojistik Süreçte Dış Kaynak Kullanımına Başvurma Nedenin" amacıyla eşleşmesi doğrudur?

Seçenekler

A

Paketleme - Depo tesis maliyeti ve taşıma sürecinde kullanılan tüm araç maliyeti ile sipariş sürecine ilişkin maliyetlerin düşürülmesi

B

Esneklik - İşletmeler dış kaynak kullanımı yolu ile lojistik maliyetlerini mümkün olduğunca düşürmek suretiyle sermaye maliyetlerini düşürebilirler.

C

Maliyet - Dış kaynak kullanmak suretiyle müşteri tatminine odaklanılır. Müşteri tatminine yönelik uygulamalar artık istisna değil, kural hâline gelmiştir.

D

Bilgi teknolojileri - Müşteri tatmini ve maliyetler açısından son derece önemlidir. Yeni teknoloji ve bilgi sistemlerine dış

kaynak kullanımıyla ulaşım kolay ve daha az maliyetlidir.

kaynak kullanımıyla ulaşım kolay ve daha az maliyetlidir.

E

Personel verimliliği - Lojistiğin değişen yapısı yeni sipariş şekillerinin ve değişen müşteri gereksinimlerinin karşılanmasına yardımcı olur. Ayrıca işletmeye rekabet avantajı sağlar.

Açıklama:

Tablo 2.3 Lojistik Süreçte Dış Kaynak Kullanımına Başvurma Nedenleri

Nedenler Amaç

Nedenler Amaç

Yatırım geri dönüş-oranı - Depo tesis maliyeti ve taşıma sürecinde kullanılan tüm araç maliyeti ile sipariş sürecine ilişkin maliyetlerin düşürülmesi- Personel verimliliği - Personelin esas işe yoğunlaşması sağlanarak verimliliğinin artırılması

- Esneklik -Cari piyasa işleyiş esasları ve ürün niteliği değişir ise buna bağlı olarak lojistik süreçde değişir. Lojistiğin değişen yapısı yeni sipariş şekillerinin ve değişen müşteri gereksinimlerinin karşılanmasına yardımcı olur. Ayrıca işletmeye rekabet avantajı sağlar.

- Maliyet - İşletmeler dış kaynak kullanımı yolu ile lojistik maliyetlerini mümkün olduğunca düşürmek suretiyle sermaye maliyetlerini düşürebilirler.

- Müşteri ve özellikli hizmetler - Dış kaynak kullanmak suretiyle müşteri tatminine odaklanılır. Müşteri tatminine yönelik uygulamalar artık istisna değil, kural hâline gelmiştir.

- Paketleme - Ürünlerin her bir müşteri grubunun istek ve gereksinimine göre paketlenmesi

- Bilgi teknolojileri - Lojistik süreçte yeni teknoloji ve bilgi sistemlerinin kullanımı müşteri tatmini ve maliyetler açısından son derece önemlidir. Yeni teknoloji ve bilgi sistemlerine dış kaynak kullanımıyla ulaşım kolay ve daha az maliyetlidir

Soru 9

" Teknolojiye erişim sağlamak" işletmelerin lojistik faaliyetlerini dış kaynak kullanımı yoluyla yerinegetirmelerine yol açan hangi faktörün alt basamağıdır?

Seçenekler

A

Örgütsel Faktörler

B

Gelişimle İlgili Faktörler

C

Maliyetle İlgili Faktörler

D

Finansal Faktörler

E

Gelirle İlgili Faktörler

Açıklama:

Gelişimle İlgili Faktörler:

• Faaliyet performansını geliştirmek (kalite ve

verimliliği artırmak, dönüş zamanını kısaltmak vb.),

• Uzmanlık kazanmak,

• Teknolojiye erişim sağlamak,

• Esnekliği artırmak,

• Risk yönetimi geliştirmek,

• Yaratıcı fikirler kazanmak,

• Yeni mamul hatları almak,

• Üstün nitelikli tedarikçilerle bağlantılı olarak

güvenilirlik ve görüntü (imaj) geliştirmek

• Faaliyet performansını geliştirmek (kalite ve

verimliliği artırmak, dönüş zamanını kısaltmak vb.),

• Uzmanlık kazanmak,

• Teknolojiye erişim sağlamak,

• Esnekliği artırmak,

• Risk yönetimi geliştirmek,

• Yaratıcı fikirler kazanmak,

• Yeni mamul hatları almak,

• Üstün nitelikli tedarikçilerle bağlantılı olarak

güvenilirlik ve görüntü (imaj) geliştirmek

Soru 10

Aşağıdakilerden hangisi dış kaynak kullanımı yönteminin özelliklerinden biridir?

Seçenekler

A

Standart bir yapısı vardır

B

Genellikle tek boyutludur. Yalnızca taşıma ya da depolama faaliyetleri bulunmaktadır.

C

1-2 yıllık sözleşmeler ile yapılır

D

Toplam sahip olma maliyetinin en uygun düzeye indirilmesi hedeflenmektedir

E

Sözleşme görüşmeleri kısa sürer

Açıklama:

GELENEKSEL TAŞIMA YÖNTEMİ

- Standart bir yapısı vardır

- Genellikle tek boyutludur. Yalnızca taşıma ya da

depolama faaliyetleri bulunmaktadır. - Amaç taşıma maliyetlerinin en aza indirilmesidir.

- 1-2 yıllık sözleşmeler ile yapılır.

- Daha kısıtlı bir alanda uzmanlık gereksinimi

bulunmaktadır. - Sözleşme görüşmeleri kısa sürer.

- İşletmeler arasındaki bağ daha zayıf, hizmet

sağlayıcı işletmeyi değiştirmek daha kolaydır.

Müşteriye özel bir yapıya sahiptir.- Çok boyutlu taşıma, depolama, ambar yönetimi

birbirini tamamlar biçimde, bütünleşik sistem yaklaşımı benimsenmiştir. - Hizmet kalitesi ve esneklik gereksinimlerini de göz

önüne alarak toplam sahip olma maliyetinin en uygun

düzeye indirilmesi hedeflenmektedir. - Üst/orta yönetim düzeyinde tartışılan daha uzun süreli sözleşmeler ile yapılır.

- Daha geniş kapsamlı lojistik uzmanlığı ve analitik

yetenekler gereksinimi bulunmaktadır. - Sözleşme görüşmeleri uzun sürer.

- İşletmeler arasındaki bağ kuvvetli, hizmet sağlayıcı

işletmeyi değiştirmek zor ve maliyetlidir.

Soru 11

Aşağıdakilerden hangisi işletmelerin dış kaynak kullanımına yönelten nedenler arasında yer almamaktadır?

Seçenekler

A

Rekabet avantajı

B

Hız

C

Esneklik

D

Büyüme

E

Maliyet

Açıklama:

Büyüme, işletmelerin dış kaynak kullanımını tercih etme nedenleri arasında yer almamaktadır.

Soru 12

Kapsamlı lojistik hizmetleri sunmak amacıyla kendi organizasyonlarının kaynaklarını, yeteneklerini ve teknolojisini, bütünleşik hizmet sağlayıcılarıyla bir araya getiren ve yöneten bütünleştiriciler ifadesi aşağıdakilerden hangisidir?

Seçenekler

A

Birinci parti lojistik

B

İkinci parti lojistik

C

Üçüncü parti lojistik

D

Dördüncü parti lojistik

E

Beşinci parti lojistik

Açıklama:

Dördüncü parti lojistik, “kapsamlı lojistik hizmetleri sunmak amacıyla kendi organizasyonlarının kaynaklarını, yeteneklerini ve teknolojisini, bütünleşik hizmet sağlayıcılarıyla bir araya getiren ve yöneten bütünleştiricilerdir.

Soru 13

Birinci partinin doğrudan müşterisi veya akışa göre tedarikçisi olan işletme aşağıdakilerden hangisidir?

Seçenekler

A

İkinci parti

B

Üçüncü parti

C

Dördüncü parti

D

Beşinci parti

E

Altıncı parti

Açıklama:

İkinci parti; birinci partinin doğrudan müşterisi veya akışa göre tedarikçisi olan işletmedir.

Soru 14

Varlıklara yatırımı azaltmak lojistik faaliyetlerinde dış kaynak kullanımında hangi faktör kapsamında yer almaktadır?

Seçenekler

A

Finansal faktörler

B

İşverenle ilgili faktörler

C

Örgütsel faktörler

D

Gelirle ilgili faktörler

E

Gelişimle ilgili faktörler

Açıklama:

Varlıklara yatırımı azaltmak, finansal faktörler kapsamında yer almaktadır.

Soru 15

En iyiyi yapmaya odaklanarak genel performansı artırma anlayışı, lojistik faaliyetlerinde dış kaynak kullanımını tercih etmeye yönelik hangi faktörler kapsamında yer almaktadır?

Seçenekler

A

Maliyetle ilgili faktörler

B

Finansal faktörler

C

İşverenle ilgili faktörler

D

Gelirle ilgili faktörler

E

Örgütsel faktörler

Açıklama:

En iyiyi yapmaya odaklanarak genel performansı artırma, örgütsel faktörler arasında yer almaktadır.

Soru 16

Aşağıdakilerden hangisi lojistikte dış kaynak kullanımına başvurma nedenleri arasında yer almamaktadır?

Seçenekler

A

Paketleme

B

Bilgi teknolojileri

C

Satış artırma

D

Yatırım geri dönüş oranı

E

Personel verimliliği

Açıklama:

Lojistikte dış kaynak kullanımına başvurma nedenleri arasında satış artırma bulunmamaktadır.

Soru 17

Aşağıdakilerden hangisi lojistikte dış kaynak kullanımı dolayısıyla yaşanabilecek sorunlar arasında yer almamaktadır?

Seçenekler

A

İşletme faaliyetleri üzerindeki kontrolün kaybedilmesi

B

Maliyetin azalması

C

Tedarikçiye bağımlı hale gelme

D

Tedarikçi tarafından kullanılan teknolojinin güncel olmamaması

E

Üst yönetimin sürece yoğunlaşmasının gerekliliği

Açıklama:

Maliyetin azalması lojistikte dış kaynak kullanımı dolayısıyla yaşanabilecek sorunlar arasında yer almamaktadır.

Soru 18

Aşağıdakilerden hangisi destekleyici lojistik faaliyetler kapsamında yer almaktadır?

Seçenekler

A

Stok yönetimi

B

Depolama

C

Talep tahmini

D

Müşteri hizmetleri

E

Sipariş işleme

Açıklama:

Talep tahmini, destekleyici lojistik faaliyetler arasında yer almaktadır.

Soru 19

Lojistik maliyetleri içinde en yüksek orana sahip olan aşağıdakilerden hangisidir?

Seçenekler

A

Talep tahmini maliyetleri

B

Stok yönetimi maliyetleri

C

Depolama maliyetleri

D

Ambalajlama maliyetleri

E

Taşıma maliyetleri

Açıklama:

Taşıma maliyetleri lojistik maliyetler içinde en yüksek orana sahip maliyet unsuru olup bunun önemli bir kısmı sabit maliyet niteliğindedir.

Soru 20

Asli nitelikleri değiştirilmeden ürünün istiflenmesi, yerinin değiştirilmesi, büyük kaplardan küçük kaplara aktarılması, kapların veya ambalajlarının yenilenmesi veya tamiri, ürünlerin havalandırılması, karıştırılması sonucunda ortaya çıkan maliyetler aşağıdakilerden hangisidir?

Seçenekler

A

Elleçleme maliyetleri

B

Sipariş işleme maliyetleri

C

Taşıma maliyetleri

D

Depolama maliyetleri

E

Sipariş işleme maliyetleri

Açıklama:

Elleçleme maliyetleri asli nitelikleri değiştirilmeden ürünün istiflenmesi, yerinin değiştirilmesi, büyük kaplardan küçük kaplara aktarılması, kapların veya ambalajlarının yenilenmesi veya tamiri, ürünlerin havalandırılması, karıştırılması sonucunda ortaya çıkan maliyetlerdir.

Soru 21

İşletme tarafından gerçekleştirilen veya gerçekleştirilmesi gereken bir faaliyetin tamamının veya bir kısmının uzun vadeli bir sözleşme ile dış tedarikçiye devredilmesidir.

Yukarıdaki tanım aşağıdaki ifadelerden hangisine aittir?

Yukarıdaki tanım aşağıdaki ifadelerden hangisine aittir?

Seçenekler

A

İç Kaynak Kullanımı

B

Dış Kaynak Kullanımı

C

Lojistik

D

İnsan Kaynakları Yönetimi

E

Kaynak Muhasebesi

Açıklama:

Dış Kaynak Kullanımı, işletme tarafından gerçekleştirilen veya gerçekleştirilmesi gereken bir faaliyetin tamamının veya bir kısmının uzun vadeli bir sözleşme ile dış tedarikçiye devredilmesidir.

Soru 22

Dış kaynak kullanımı yönteminin işletmeler tarafından benimsenmesinin birçok nedeni bulunmaktadır. Aşağıdakilerden hangisi bunlardan birisi değildir?

Seçenekler

A

İşletmelerin Dış Pazarlarda Rekabetçi Olabilme İsteği

B

Tam Zamanlı Üretim Yöntemi Çerçevesinde Tam Zamanında Tedarik İhtiyacı

C

Kendi İşine Odaklanma

D

Piyasalardaki Dalgalanma

E

Uzman İşletmelerle İş Birliği Yapma İsteği

Açıklama:

Kendi İşine Odaklanma dış kaynak kullanımı yönetiminin işletmeler tarafından benimsenme nedenlerinden birisi değildir.

Soru 23

I)Maliyet tasarrufu

II)Hızlı teslimat

III)Hızlı Üretim

IV) Ana faaliyet konularına yoğunlaşma arzusu

İşletmelerin son zamanlarda lojistik süreçte dış kaynak kullanımına başvurmalarının ana nedenlerini yukardakilerden hangileri oluşturur?

II)Hızlı teslimat

III)Hızlı Üretim

IV) Ana faaliyet konularına yoğunlaşma arzusu

İşletmelerin son zamanlarda lojistik süreçte dış kaynak kullanımına başvurmalarının ana nedenlerini yukardakilerden hangileri oluşturur?

Seçenekler

A

I ve II

B

II ve III

C

I, II ve III

D

I, II ve IV

E

I, II, III ve IV

Açıklama:

Maliyet tasarrufu, hızlı teslimat ve ana faaliyet konularına yoğunlaşma arzusu işletmelerin son zamanlarda lojistik süreçte dış kaynak kullanımına başvurmalarının ana nedenlerdendir.

Soru 24

Bazı lojistik faaliyetlerin, konusunda uzman işletmelere risk ve ödüller paylaşılacak şekilde uzun vadeli bir sözleşme kapsamında yaptırılmasına ne ad verilmektedir?

Seçenekler

A

Lojistikte Dış Kaynak Kullanımı

B

Lojistik Faaliyetleri

C

Lojistik Kaynak Kullanımı

D

Kaynak Kullanımı

E

Kapsamlı Lojistik Hizmetleri

Açıklama:

Lojistikte Dış Kaynak Kullanımı, bazı lojistik faaliyetlerin, konusunda uzman işletmelere risk ve ödüller paylaşılacak şekilde uzun vadeli bir sözleşme kapsamında yaptırılmasıdır.

Soru 25

Aşağıdakilerden hangisi geleneksel taşıma yöntemine ait özelliklerden birisidir?

Seçenekler

A

Müşteriye özel bir yapıya sahiptir.

B

Daha geniş kapsamlı lojistik uzmanlığı ve analitik yetenekler gereksinimi bulunmaktadır.

C

Sözleşme görüşmeleri uzun sürer.

D

Daha kısıtlı bir alanda uzmanlık gereksinimi bulunmaktadır.

E

Üst/orta yönetim düzeyinde tartışılan daha uzun süreli sözleşmeler ile yapılır.

Açıklama:

Daha kısıtlı bir alanda uzmanlık gereksinimi bulunması geleneksel taşıma yöntemine ait özelliklerden birisidir.

Soru 26

Taşıma faaliyeti başta olmak üzere işletmelerin lojistik faaliyetlerini dış kaynak kullanımı yoluyla yerine getirmelerine yol açan birçok faktör bulunmaktadır. Aşağıdakilerden hangisi bu faktörlerden birisi değildir?

Seçenekler

A

Örgütsel Faktörler

B

İşverenle İlgili Faktörler

C

Finansal Faktörler

D

Gelişimle İlgili Faktörler

E

Taşımayla İlgili Faktörler

Açıklama:

Taşımayla İlgili Faktörler işletmelerin lojistik faaliyetlerini dış kaynak kullanımı yoluyla yerine getirmelerine yol açan faktörlerden birisi değildir.

Soru 27

- Depo tesis maliyeti ve taşıma sürecinde kullanılan tüm araç maliyeti ile sipariş sürecine ilişkin maliyetlerin düşürülmesi,

Seçenekler

A

Yatırım geri dönüş oranı

B

Esneklik

C

Maliyet

D

Paketleme

E

Bilgi teknolojileri

Açıklama:

Depo tesis maliyeti ve taşıma sürecinde kullanılan tüm araç maliyeti ile sipariş sürecine ilişkin maliyetlerin düşürülmesi yatırım geri dönüş oranına ait bir özelliktir.

Soru 28

Aşağıdakilerden hangisi lojistik süreçte dış kaynak kullanımının işletmeler açısından sağladığı yararlardan birisi değildir?

Seçenekler

A

İşletmelere ana faaliyetlerinde yoğunlaşma olanağı sağlar.

B

Daha çok risk üstlenilir.

C

Lojistik faaliyetler için altyapı maliyetini düşürür.

D

Maliyet ve zaman avantajı sağlar.

E

Coğrafi esneklik sağlanmasına ve yeni pazarlar oluşturulabilmesine olanak tanır.

Açıklama:

Daha çok risk üstlenilmesi lojistik süreçte dış kaynak kullanımının işletmeler açısından sağladığı yararlardan birisi değildir.

Soru 29

Taşıma maliyetleri, taşıma faaliyetleri sonucunda ortaya çıkan maliyetlerdir Buna göre aşağıdakilerden hangisi taşıma maliyetlerinden değildir?

Seçenekler

A

Kara yolu ile taşıma maliyetleri

B

Hava yolu ile taşıma maliyetleri

C

Elektrik hattı ile taşıma maliyetleri

D

Boru hattı ile taşıma maliyetleri

E

Demir yolu ile taşıma maliyetleri

Açıklama:

Elektrik hattı ile taşıma maliyetleri taşıma maliyetlerinden birisi değildir.

Soru 30

Günümüzde birçok işletme sipariş alma, verme ve sipariş işleme faaliyetlerini bilişim sistemleri kullanarak yapmaktadır. Buna göre aşağıdakilerden hangisi bu sistemlerden birisi değildir?

Seçenekler

A

Küresel Konumlama Sistemi (GPS: Global Positioning System)

B

WEB (World Wide Web)

C

WWE (World Wide Entering)

D

Radyo Frekans Tanımlama Sistemleri (RFID: RadioFrequency Identification)

E

Kurumsal Kaynak Planlaması (ERP: Enterprise Resource Planning)

Açıklama:

WWE, sipariş ile ilgili bilişim sistemlerinden birisi değildir.

Soru 31

Lojistikte dış kaynak kullanımı ile ilgili olarak aşağıdakilerden hangisi doğru değildir?

Seçenekler

A

Lojistik ana hizmetler işletme dışındaki uzmanlara yaptırılmaktadır.

B

Lojistik faaliyetlere destek niteliğindeki hizmetler dışarıdan alınmaktadır.

C

Dış kaynak kullanımı ile lojistik hizmetlerin yürütülmesi hız kazanmaktadır.

D

Dış kaynak kullanıldığında lojistik işletme sermayesine daha az gereksinim duyulmaktadır.

E

Lojistik hizmetlerde dış kaynak kullanımı giderek stratejik ortaklığa dönüşmektedir.

Açıklama:

Lojistikte dış kaynak kullanımının yararlarını açıklayabileceksiniz.

***

***

Soru 32

Aşağıdakilerden hangisi lojistikte dış kaynak kullanımı ile ilgili sorunlardan biri değildir?

Seçenekler

A

Lojistik hizmet süreçlerinin hızlanması

B

Lojistik faaliyetlerin kontrolünün kaybedilmesi

C

Lojistik maliyetlerin artması

D

Yeni uygulamaların müşteriyi tedirgin etmesi

E

Beklenmeyen ödemelerin ortaya çıkması

Açıklama:

Lojistikte dış kaynak kullanımının yararlarını açıklayabileceksiniz.

***

***

Soru 33

Lojistikte dış kaynak kullanımı ne anlama gelir?

Seçenekler

A

Lojistik hizmetlerin işletme dışındaki uzmanlardan sağlanması

B

Lojistik faaliyetlerin açık alanda yürütülmesi

C

Lojistik hizmetlerin ithal edilmesi

D

Lojistik işletme sermayesinin yabancılardan sağlanması

E

Lojistik yatırım ve hizmetlerin borçlanılarak finanse edilmesi

Açıklama:

Dış kaynak kullanımı kavramını tanımlayabileceksiniz.

***

***

Soru 34

Aşağıdakilerden hangisi dış kaynak kullanımı yoluyla gerçekleştirilen taşıma faaliyetinin bir özelliğidir?

Seçenekler

A

Müşteriye özel yapıdadır

B

Genellikle tek boyutludur

C

Standart bir yapısı vardır

D

Kısa süreli sözleşmelerle yapılır

E

Tek amaç taşıma maliyetinin en aza indirilmesidir

Açıklama:

Lojistikte dış kaynak kullanımını açıklayabileceksiniz.

***

***

Soru 35

Aşağıdakilerden hangisi lojistik işletmelerde depo ve antrepo maliyetleri kapsamında değildir?

Seçenekler

A

Sipariş ve bilgi işleme

B

Yarı mamul ve mamul stokları

C

İlk madde ve malzemeler

D

Yedek parçalar

E

Ticari mallar

Açıklama:

Dış kaynakla sağlanan lojistik hizmetlerin maliyetler üzerindeki etkisini açıklayabileceksiniz.

***

***

Soru 36

Aşağıdakilerden hangisi, lojistik faaliyet süreçlerinde dış kaynak kullanımı kararı için en uygun tanımlamadır?

Seçenekler

A

Stratejik işbirliğidir

B

Basit faaliyet kiralamasıdır

C

Lojistik hizmet alımıdır

D

Tedarik zinciridir

E

Maliyet tasarrufudur

Açıklama:

Lojistikte dış kaynak kullanımını açıklayabileceksiniz.

Lojistik süreçte dış kaynak kullanımı, basit bir faaliyet kiralaması değil, stratejik bir işbirliğidir.

Lojistik süreçte dış kaynak kullanımı, basit bir faaliyet kiralaması değil, stratejik bir işbirliğidir.

Soru 37

Aşağıdakilerden hangisi işletmenin lojistik faaliyetlerinde dış kaynak kullanımını gerektiren finansal faktörlerden biridir?

Seçenekler

A

Varlıklara yatırımı azaltmak

B

Risk yönetimini geliştirmek

C

Büyümeyi hızlandırmak

D

Çalışanlara güçlü kariyer planları vermek

E

Nitelikli tedarikçilerle bağlantı kurarak güven oluşturmak

Açıklama:

Dış kaynakla sağlanan lojistik hizmetlerin maliyetler üzerindeki etkisini açıklayabileceksiniz.

***

***

Soru 38

Lojistik süreçte dış kaynak kullanımından söz edebilmek için tedarik zinciri içindeki temel lojistik faaliyetlerinden en az kaç farklı faaliyetin konusunda uzman lojistik şirketler tarafından üstlenilmesi gerekmektedir?

Seçenekler

A

4

B

2

C

1

D

5

E

3

Açıklama:

Lojistikte dış kaynak kullanımını açıklayabileceksiniz.

***

***

Soru 39

Aşağıdakilerden hangisi işletmelerin lojistik süreçte dış kaynak kullanımına başvurma sebeplerinden birisidir?

Seçenekler

A

Güvenlik stoku bulundurma arzusu

B

Ana faaliyet konularına yoğunlaşma arzusu

C

Şirket sırlarını paylaşma arzusu

D

Değişken maliyetleri sabit maliyete dönüştürme arzusu

E

İnsan kaynağını artırma arzusu

Açıklama:

Lojistikte dış kaynak kullanımının yararlarını açıklayabileceksiniz.

***

***

Soru 40

Aşağıdakilerden hangisi lojistikte dış kaynak kullanımının işletmeye sağladığı yararlardan değildir?

Seçenekler

A

Maliyet ve zaman avantajı sağlar

B

Daha az risk üstlenilir

C

Lojistik faaliyetler için altyapı maliyetini düşürür

D

Şirket sırları paylaşılır

E

Müşteri memnuniyetini artırmayı kolaylaştırır

Açıklama:

Lojistikte dış kaynak kullanımının yararlarını açıklayabileceksiniz.

***

***

Soru 41

Aşağıdakilerden hangisi lojistikte ana faaliyetler arasında değildir?

Seçenekler

A

Ambalajlama

B

Depolama

C

Taşıma

D

Elleçleme

E

Stok yönetimi

Açıklama:

Lojistikte dış kaynak kullanımını açıklayabileceksiniz.

***

***

Soru 42

Aşağıdakilerden hangisi işletmelerin lojistik faaliyetlerini dış kaynak kullanımı yoluyla yerine getirmelerine yol açan faktörlerden biri değildir?

Seçenekler

A

Örgütsel faktörler

B

Finansal faktörler

C

Kamusal faktörler

D

Gelişimle ilgili faktörler

E

İşverenle ilgili faktörler

Açıklama:

Lojistikte dış kaynak kullanımını açıklayabileceksiniz.

***

***

Soru 43

Lojistik işletmelerindeki depolama tesisinin nitelik ve niceliğine karar verilirken önem verilen faktörler aşağıdakilerden hangileridir?

Seçenekler

A

Stoklama-Depolama-Taşıma maliyetleri

B

Sipariş işleme-Elleçleme-Ambalajlama maliyetleri

C

Markalama-Etiketleme-Dağıtım maliyetleri

D

Gümrük-Sipariş hazırlama-Filo yönetimi maliyetleri

E

Müşteri hizmetleri-Sipariş işleme-Talep tahmin maliyetleri

Açıklama:

Dış kaynakla sağlanan lojistik hizmetlerin maliyetler üzerindeki etkisini açıklayabileceksiniz.

***

***

Soru 44

Aşağıdakilerden hangisi işletmelerin dış kaynak kullanımını benimseme nedeni değildir?

Seçenekler

A

İşletmelerin dış pazarlarda rekabetçi olabilme isteği

B

Tam zamanlı üretim yöntemi çerçevesinde, tam zamanında tedarik ihtiyacı

C

Piyasalardaki dalgalanma

D

İşletme sırlarını paylaşma

E

Uzman işletmelerle işbirliği yapma isteği

Açıklama:

Lojistikte dış kaynak kullanımının yararlarını açıklayabileceksiniz.

***

***

Soru 45

Aşağıdakilerden hangisi lojistik maliyetleri içinde en yüksek orana sahip maliyet unsurudur?

Seçenekler

A

Stok Yönetimi

B

Taşıma

C

Sipariş işleme

D

Elleçleme

E

Ambalajlama

Açıklama:

Dış kaynakla sağlanan lojistik hizmetlerin maliyetler üzerindeki etkisini açıklayabileceksiniz.

***

***

Soru 46

Aşağıdakilerden hangisi dış kaynak kullanımı nedeniyle yaşanabilecek sorunlardan biri olarak sayılamaz?

Seçenekler

A

İşletmelerin ana faaliyetlerine odaklanabilmesi

B

Tedarikçiye bağımlı hale gelme

C

İşletme içi uzmanlığın kaybedilmesi

D

Beklenmeyen ödemeler

E

Müşterilerin güveninin kaybedilmesi

Açıklama:

Lojistikte dış kaynak kullanımını açıklayabileceksiniz.

***

***

Ünite 3

Soru 1

İleri doğru lojistik için tedarik zincirindeki ürün ve hizmetlerin hareketi aşağıdakilerin hangisinde doğru verilmiştir?

Seçenekler

A

Tedarikçi, aracı, tüketici

B

Tüketici, tedarikçi, aracı

C

Tüketici, aracı, tedarikçi

D

Aracı, tedarikçi, tüketici

E

Tedarikçi, tüketici, aracı

Açıklama:

İleri doğru lojistikte ürün ve hizmetler hizmetler genelde tedarikçilerden aracı ve tüketicilere doğru hareket eder.

Soru 2

Ürünler bozulma, eskime, kırılma, modası veya kullanım süresi geçmiş olma gibi nedenlerle perakendeci veya tüketiciden tedarikçiye doğru hareket edebilir. Bu durum aşağıdakilerden hangisi ile ifade edilir?

Seçenekler

A

Tersine lojistik

B

İleri doğru lojistik

C

Süreçte bozulma

D

Lojistik kapsamı

E

Yatay lojistik

Açıklama:

Ürünler bozulma, eskime, kırılma, modası veya kullanım süresi geçmiş olma gibi nedenlerle perakendeci veya tüketiciden tedarikçiye yani geriye doğru hareket edebilir.Buna tersine lojistik denilir.

Soru 3

- İktisat bilimi tersine lojistik olgusunu sürdürülebilirlik kavramının bir parçası olarak görmektedir.

- İşletme bilimi tersine lojistik faaliyetlerini stratejik yönetim faaliyetlerinin bir unsuru olarak görmektedir.

- Geri dönüşüm ve yeşil lojistiği kapsayan bir kavramdır.

Seçenekler

A

Yalnız I

B

I ve II

C

II ve III

D

I ve III

E

I, II ve III

Açıklama:

- İktisat bilimi tersine lojistik olgusunu sürdürülebilirlik kavramının bir parçası olarak görmektedir.

- İşletme bilimi tersine lojistik faaliyetlerini stratejik yönetim faaliyetlerinin bir unsuru olarak görmektedir.

- Geri dönüşüm ve yeşil lojistiği kapsayan bir kavramdır.

- Bu ifadelerin hepsi tersine lojistik için doğru ifadelerdir.

Soru 4

Aşağıdakilerden hangisi tersine lojistik için yapılmış olan tanımlardan biri değildir?

Seçenekler

A

Tek yönlü bir yolda yanlış yönde gitmek.

B

Ürünün sadece müşteriden üreticiye doğru yönelmesi değil; ürün dönüşleri, kaynak azaltımı, geri kazanım, malzeme ikamesi, malzemelerin yeniden kullanımı, atıkların yok edilmesi, tamiri ve yeniden üretimini de kapsayan geniş bir kavramdır.

C

Kullanıcıya artık gerekmeyen kullanılmış üründen, pazarda yeniden kullanılabilen ürüne kadar olan tüm lojistik faaliyetleri kapsayan bir süreçtir.

D

Üreticinin, olası geri kazanım, yeniden üretim veya yok etme için tüketim noktasından gönderilmiş ürün veya parçaları sistematik olarak kabul etmesi sürecidir.

E

Tedarik zinciri içinde ham madde ve malzeme, yarı mamul, mamullerin ve hizmetlerin tedarikçilerden aracı ve tüketicilere doğru hareket etmesidir.

Açıklama:

Tedarik zinciri içinde ham madde ve malzeme, yarı mamul, mamullerin ve hizmetlerin tedarikçilerden aracı ve tüketicilere doğru hareket etmesi ileri doğru lojistiğin tanımıdır. Diğer şıklar ise tersine lojistik için yapılmış geçmiş tanımları içermektedir.

Soru 5

- Bozulma

- Kırılma

- Eskime

- Modası geçme

Seçenekler

A

I ve II

B

II ve III

C

I, II ve IV

D

III ve IV

E

I, II, III ve IV

Açıklama:

Bozulma, kırılma eskime, modası geçme gibi sebepler ürünün geri dönme sebepleri arasında sayılabilir.

Soru 6

- Bir maliyet yönetim aracı olarak kullanılabilir.

- Ürün dönüşlerinin çoğunluğu nihai tüketicilerden gelmektedir.

- Ürünlerin geri dönüşü ve ambalaj araçlarının geri dönüşü olarak ayrıma tabii tutulmuştur.

Seçenekler

A

Yalnız I

B

I ve II

C

II ve III

D

I ve III

E

I, II ve III

Açıklama:

Yapılan araştırmaya göre ürün dönüşlerinin çoğu nihai tüketicilerden değil, perakendecilerden gelmektedir. Bu madde dışındaki ifadeler ise doğrudur.

Soru 7

Aşağıdakilerden hangisi tersine lojistik kapsamında değerlendirilemez?

Seçenekler

A

Geri dönen ürünlerin yeniden üretim sürecine verilmesi

B

Çevre kirliliğinin önlenmesi

C

Yeni tasarımların yapılması

D

Elden çıkarma faaliyetleri

E

Ürünün tedarikçiden tüketiciye aktarılması

Açıklama:

Ürünün tedarikçiden tüketiciye aktarılması ileri doğru lojistik kapsamındadır.

Soru 8

- Ürün kalitesi

- Süreçlerin tahmini

- Fiyatlama

- Ürün ambalajı

Seçenekler

A

I ve II

B

II ve III

C

I, II ve III

D

II, III ve IV

E

I, II, III ve IV

Açıklama:

- Ürün kalitesi

- Süreçlerin tahmini

- Fiyatlama

- Ürün ambalajı gibi konularda ileri ve tersine maliyet farklılaşmaktadır.

Soru 9

- Ekonomik nedenler

- Yasal zorunluluklar

- Toplumsal baskı ve sorumluluklar

Seçenekler

A

Yalnız I

B

Yalnız II

C

I ve III

D

I ve II

E

I, II ve III

Açıklama:

- Ekonomik nedenler

- Yasal zorunluluklar

- Toplumsal baskı ve sorumluluklar

Soru 10

Aşağıdakilerden hangisi hukuki kaygılarla yapılan bir tersine lojistik örneğidir?

Seçenekler

A

Bir kozmetik şirketinin her yıl perakende tüketicilerden dönen ürünlerin yaklaşık 1/3’ünü toprağa gömerek yok etmesi.

B

Demode olan ürünün geri alınıp, söz konusu ürünün parçalarını yeniden üretim sürecinde kullanmak

C

Garanti kapsamındaki bir cihazın işletmeye getirilerek tamir edilmesi

D

Çevre kirliği yaratan ürünlerin toplanması

E

Paketleme araçlarının(bidon, şişe, paket) toplanıp tekrar kullanıma sokulması

Açıklama:

Garanti kapsamındaki bir cihazın işletmeye getirilerek tamir edilmesi yasal bir zorunluluktan kaynaklanmaktadır.

Soru 11

İktisat bilimi tersine lojistik olgusunu aşağıdaki kavramlardan hangisinin bir parçası olarak görmektedir?

Seçenekler

A

Kullanılabilirlik

B

Taşınılabilirlik

C

Tüketilebilirlik

D

Üretilebilirlik

E

Sürdürülebilirlik

Açıklama:

İktisat bilimi tersine lojistik olgusunu sürdürülebilirlik kavramının bir parçası olarak görmektedir. İşletme bilimi ise tersine lojistik faaliyetlerini son yıllarda yaşanan yoğun rekabet ortamında stratejik yönetim faaliyetlerinin bir unsuru ve stratejik maliyet yönetim aracı olarak görmektedir.

Soru 12

Aşağıdakilerden hangisi tersine lojistik sırasında gerçekleşen faaliyetlerden biri değildir?

Seçenekler

A

Ayrıştırma

B

Yenileme

C

Tamir etme

D

İade etme

E

Depolama

Açıklama:

Buraya kadar yapılan açıklamalar sonucunda tersine lojistik kavramını en geniş anlamda “Ürünlerin (ham madde, yarı mamul, mamul ve mallar) ilk çıktığı nokta ile son kullanım veya tüketim noktası arasında herhangi bir yerde, herhangi bir nedenle geri dönmesi durumunda ürünlerin, servis hizmetlerinin ve bilgi akışı faaliyetlerine ilişkin maliyetlerin etkin ve verimli bir şekilde geriye doğru olmak üzere planlanması, uygulanması ve kontrol edilmesi sırasında ortaya çıkan taşıma, ayrıştırma, yenileme, tamir etme, depolama veya elden çıkarma faaliyetlerinin bütünü” olarak tanımlamak mümkündür.

Soru 13

Aşağıdakilerden hangisi tersine lojistiğin faydaları arasında sayılamaz?

Seçenekler

A