Maliyet ve Yönetim Muhasebesi - Tüm Sorular

Ünite 1

Soru 1

Aşağıdakilerden hangisi işletme dışı bilgi kullanıcılarının bilgi ihtiyacını karşılayan muhasebe dalıdır?

Seçenekler

A

Finansal muhasebe

B

Yönetim muhasebesi

C

Maliyet muhasebesi

D

İşletme muhasebesi

E

Üretim muhasebesi

Açıklama:

Finansal muhasebe maliyet muhasebesi ve yönetim muhasebesi ilişkisi

Soru 2

Maliyet kontrolü, bütçeler, fiyatlama, özel karar alma amaçları aşağıdakilerden hangi muhasebe dalı ile doğrudan ilişkilidir?

Seçenekler

A

Yönetim muhasebesi

B

Genel muhasebe

C

Finansal muhasebe

D

Maliyet muhasebesi

E

Üretim muhasebesi

Açıklama:

Finansal muhasebe maliyet muhasebesi ve yönetim muhasebesi ilişkileri

Soru 3

Belirli bir şey veya faaliyet için yapılan ya da bunlarla ilişkilendirilen harcama tutarı aşağıdakilerden hangi kavramla ifade edilir?

Seçenekler

A

Maliyet

B

Gider

C

Gelir

D

Hasılat

E

Zarar

Açıklama:

Maliyet muhasebesi ve kavramları

Soru 4

Aşağıdakilerden hangisi konfeksiyon üreten bir işletmede direkt maliyetler içinde yer alır?

Seçenekler

A

Kumaş maliyeti

B

Bakım onarım maliyeti

C

Enerji maliyeti

D

Kreş maliyeti

E

Yemekhane maliyeti

Açıklama:

Maliyet muhasebesi ve kavramları

Kumaş maliyeti

Kumaş maliyeti

Soru 5

Aşağıdakilerden hangisi belirli bir faaliyet aralığında belirli bir zaman aralığında 'toplam' üretim miktarındaki artış veya azalıştan etkilenmeyen maliyetlerdendir?

Seçenekler

A

Sabit maliyetler

B

Değişken maliyetler

C

Karma maliyetler

D

Yarı değişken maliyetler

E

Esnek maliyetler

Açıklama:

Maliyet muhasebesi ve kavramları

Sabit maliyetler

Sabit maliyetler

Soru 6

Aşağıdakilerden hangisi dönem giderleri arasında yer almaz?

Seçenekler

A

Üretim maliyetleri

B

Satışların maliyeti

C

Pazarlama giderleri

D

Genel yönetim giderleri

E

Finansman giderleri

Açıklama:

Maliyet muhasebesi ve kavramları

Üretim maliyetleri

Üretim maliyetleri

Soru 7

Ekonomi, işletme bilimi, istatistik vb. alanlarla çok yoğun olarak ilişkili olan muhasebe dalı aşağıdakilerden hangisidir?

Seçenekler

A

Yönetim muhasebesi

B

Maliyet muhasebesi

C

Finansal muhasebe

D

Genel muhasebe

E

İşletme muhasebesi

Açıklama:

Yönetim muhasebesi ve muhasebe sistemi içindeki yeri

Soru 8

İşletme yönetiminde yönetim muhasebecisi aşağıdakilerden hangi tür bir yetkiye sahiptir?

Seçenekler

A

Kurmay

B

Dikey

C

Emir komuta

D

Esnek

E

Yürütme

Açıklama:

Yönetim muhasebesi ve muhasebe sistemi içindeki yeri

Kurmay çünkü yönetim muhasebesi işletme yönetimde gerekli bilgileri hazırlayan yöneticilere danışmanlık hizmeti veren bir muhasebe dalıdır.

Kurmay çünkü yönetim muhasebesi işletme yönetimde gerekli bilgileri hazırlayan yöneticilere danışmanlık hizmeti veren bir muhasebe dalıdır.

Soru 9

Aşağıdakilerden hangisi yönetim muhasebesi araçları ve teknikleri arasında yer almaz?

Seçenekler

A

Finansal tabloların hazırlanması

B

Fon akışı analizi

C

Bütçe kontrolu

D

Yönetim raporlaması

E

Sorumluluk muhasebesi

Açıklama:

Yönetim muhasebesi ve muhasebe sistemi içindeki yeri

Finansal tabloların hazırlanması Çünkü finansal tablolar yöneti muhasebesinde değil genel muhasebede hazırlanır

Finansal tabloların hazırlanması Çünkü finansal tablolar yöneti muhasebesinde değil genel muhasebede hazırlanır

Soru 10

Muhasebecinin mesleğini icra ederken öğrendiği işletme ile ilgili özel bilgilerin üçüncü kişilerle paylaşılmasını engelleyen etik ilkesi aşağıdakilerden hangisidir?

Seçenekler

A

Gizlilik

B

Mesleki davranış

C

Yeterlilik

D

Tarafsızlık

E

Dürüstlük

Açıklama:

Maliyet ve yönetim muhasebesinde etik

Gizlililik

Gizlililik

Soru 11

...................... : Bir işletmenin daha etkin

ve verimli bir şekilde yürütülmesine olanak sağlamaya yönelik bilgi üreten bir muhasebe türüdür.

ve verimli bir şekilde yürütülmesine olanak sağlamaya yönelik bilgi üreten bir muhasebe türüdür.

Seçenekler

A

Maliyet muhasebesi

B

Finansal muhasebe

C

Yönetim muhasebesi

D

işletme muhasebesi

E

İnsaan kaynakları ve iletişim muhasebesi

Açıklama:

Yönetim muhasebesi bir işletmenin daha etkin

ve verimli bir şekilde yürütülmesine olanak sağlamaya yönelik bilgi üreten bir muhasebe türüdür.

ve verimli bir şekilde yürütülmesine olanak sağlamaya yönelik bilgi üreten bir muhasebe türüdür.

Soru 12

................. : Bir ürünün veya sunulan hizmetin üretim süreciyle ilgilenen ve ürünün

ya da hizmetin maliyetini belirlemeyi amaçlayan muhasebe dalıdır.

ya da hizmetin maliyetini belirlemeyi amaçlayan muhasebe dalıdır.

Seçenekler

A

Finansal muhasebe

B

işletme muhasebesi

C

Kurumlar muhasebesi

D

Yönetim muhasebesi

E

Maliyet muhasebesi

Açıklama:

Maliyet muhasebesi ise bir ürünün veya sunulan hizmetin üretim süreciyle ilgilenen ve ürünün

ya da hizmetin maliyetini belirlemeyi amaçlayan

muhasebe dalıdır.

ya da hizmetin maliyetini belirlemeyi amaçlayan

muhasebe dalıdır.

Soru 13

Yönetim muhasebesince hazırlanan raporlar hangi kullanıcılar için hazırlanır

Seçenekler

A

Tedarikçiler

B

Finans kurumları

C

bazı bilgiler hissedarlar ve alacaklılar

D

sadece yöneticiler

E

yatırımcılar ve devlet

Açıklama:

Hazırlanan raporlar

sadece yöneticilere yöneliktir

sadece yöneticilere yöneliktir

Soru 14

Maliyetlerin toplandığı en küçük sorumluluk merkezi aşağıdaki seçeneklerden hangisidir?

Seçenekler

A

Yönetim kurulu

B

Danışma kurulu

C

Sorumlu müdürlük

D

Maliyet merkezi

E

Muhasebe

Açıklama:

Maliyet Merkezi: Maliyetlerin toplandığı

en küçük sorumluluk merkezidir.

en küçük sorumluluk merkezidir.

Soru 15

Aşağıdaki seçeneklerden hangisi maliyet kontrolünün temel amaçlarındandır?

Seçenekler

A

Finansal muhasebenin yönetimi ve denetimi

B

Mamulün veya hizmetin toplam ve birim maliyetini belirlemek

C

Bilanço, Gelir tablosu, Nakit

akış tablosu hazırlanması.

akış tablosu hazırlanması.

D

İşletmenin daha etkin

yürütülmesine olanak sağlamaya yönelik bilgi üretmek

yürütülmesine olanak sağlamaya yönelik bilgi üretmek

E

işletmenin istenilen etkinlik,

verimlilik ve performansta faaliyetlerini

sürdürüp sürdürmediğini kontrol etmek

verimlilik ve performansta faaliyetlerini

sürdürüp sürdürmediğini kontrol etmek

Açıklama:

Maliyet kontrolünün temel amacı, işletmenin hedeflediği

planlara ne ölçüde ulaşıldığını tespit etmektir. Maliyet kontrolünün alt amaçlarından biri ise işletmenin istenilen etkinlik,

verimlilik ve performansta faaliyetlerini

sürdürüp sürdürmediğini kontrol etmektir

planlara ne ölçüde ulaşıldığını tespit etmektir. Maliyet kontrolünün alt amaçlarından biri ise işletmenin istenilen etkinlik,

verimlilik ve performansta faaliyetlerini

sürdürüp sürdürmediğini kontrol etmektir

Soru 16

............... : Bir mamulün veya hizmetin üretiminde kullanılan hammadde ve direkt işçilik maliyetlerinin toplamıdır.

Seçenekler

A

Değişken Maliyetler

B

Sanal maliyet

C

Farazi maliyet

D

Asal (İlk) Maliyet

E

Karma Maliyetler

Açıklama:

Asal (İlk) Maliyet:

Bir mamulün veya hizmetin üretiminde kullanılan hammadde ve direkt işçilik maliyetlerinin toplamıdır. Özellikle direkt işçilik yoğun işletmelerde (konaklama işletmesi, hastane, mücevher tasarımı vb.)

asal maliyet toplam maliyetin oldukça büyük bir oranına sahiptir. Yöneticiler bu maliyeti kullanarak satış

fiyatını bile belirleyebilmektedir.

Bir mamulün veya hizmetin üretiminde kullanılan hammadde ve direkt işçilik maliyetlerinin toplamıdır. Özellikle direkt işçilik yoğun işletmelerde (konaklama işletmesi, hastane, mücevher tasarımı vb.)

asal maliyet toplam maliyetin oldukça büyük bir oranına sahiptir. Yöneticiler bu maliyeti kullanarak satış

fiyatını bile belirleyebilmektedir.

Soru 17

Aşağıdaki seçeneklerden hangisi sabit üretim maliyetlerinin özelliklerinden birisidir?

Seçenekler

A

Üretim miktarı değiştiğinde mamulün birim sabit üretim maliyeti sabit kalır.

B

Sabit üretim maliyetleri yönetim tarafından kontrol edilebilen maliyetlerdir.

C

Toplam sabit üretim maliyetleri, belirli bir zaman dilimi içinde üretim miktarındaki artışına bağlı olarak değişir.

D

Üretilen mamul miktarı azalırsa, birim sabit üretim maliyeti artar.

E

Tüm üretim maliyetleri sabit üretim maliyeti olarak nitelendirilir.

Açıklama:

a. belirli bir üretim miktarı aralığında toplam sabit maliyetler değişmez, aynı kalır,

b. üretim miktarı değiştiğinde mamulün birim sabit maliyeti artar veya azalır,

c. sabit maliyetler kira, amortisman, güvenlik gibi işletmenin tamamını ilgilendirebilir ve bu maliyetler

maliyet merkezlerine yönetimin insiyatifindeki ölçülere göre paylaştırılır,

d. sabit maliyet genellikle üst yönetim tarafından kontrol edilemez

Belirli bir zaman dilimi içinde sabit üretim maliyetlerinin değişmeyeceği varsayılır. Örneğin işletme binası 20.000 TL'ye bir yıl için sigortalatılmışsa, bir yıl boyunca işletme hiç üretim yapmasa bile bu maliyete katlanacaktır. Üretim miktarındaki değişimlerden toplam sabit maliyet etkilenmez. Ancak birim sabit üretim maliyeti, üretim miktarındaki değişimden etkilenir. Örneğin işletme ilgili yılda 100 adet mamul üretmişse, birim sabit üretim maliyeti 200 TL/adet (20.000 TL / 100 adet) olacaktır. Eğer işletme 500 adet mamul üretirse, birim sabit üretim maliyeti 40 TL/adet (20.000 TL / 500 adet) olacaktır. Görüldüğü gibi üretim miktarı arttıkça, birim sabit üretim maliyeti azalmaktadır.

b. üretim miktarı değiştiğinde mamulün birim sabit maliyeti artar veya azalır,

c. sabit maliyetler kira, amortisman, güvenlik gibi işletmenin tamamını ilgilendirebilir ve bu maliyetler

maliyet merkezlerine yönetimin insiyatifindeki ölçülere göre paylaştırılır,

d. sabit maliyet genellikle üst yönetim tarafından kontrol edilemez

Belirli bir zaman dilimi içinde sabit üretim maliyetlerinin değişmeyeceği varsayılır. Örneğin işletme binası 20.000 TL'ye bir yıl için sigortalatılmışsa, bir yıl boyunca işletme hiç üretim yapmasa bile bu maliyete katlanacaktır. Üretim miktarındaki değişimlerden toplam sabit maliyet etkilenmez. Ancak birim sabit üretim maliyeti, üretim miktarındaki değişimden etkilenir. Örneğin işletme ilgili yılda 100 adet mamul üretmişse, birim sabit üretim maliyeti 200 TL/adet (20.000 TL / 100 adet) olacaktır. Eğer işletme 500 adet mamul üretirse, birim sabit üretim maliyeti 40 TL/adet (20.000 TL / 500 adet) olacaktır. Görüldüğü gibi üretim miktarı arttıkça, birim sabit üretim maliyeti azalmaktadır.

Soru 18

T.C. Hazine ve Maliye Bakanlığı tarafından yayımlanan “Muhasebe Sistemi Uygulama Genel

Tebliği”nde yer alan . Tekdüzen hesap planının 7 Numaralı grubu hangi hesap gurubuna ayrılmıştır?

Tebliği”nde yer alan . Tekdüzen hesap planının 7 Numaralı grubu hangi hesap gurubuna ayrılmıştır?

Seçenekler

A

Finansal hesaplara

B

Yönetim hesaplarına

C

İşletme hesaplarına

D

Gelir hesaplarına

E

Maliyet hesaplarına

Açıklama:

T.C. Hazine ve Maliye Bakanlığı tarafından yayımlanan “Muhasebe Sistemi Uygulama Genel

Tebliği”nde yer alan ve bilanço esasına tabi bütün işletmeler için uygulanması zorunlu olan Tekdüzen

Hesap Planı 1994 yılında uygulanmaya başlamıştır. Tekdüzen hesap planının 7 Numaralı grubu maliyet

hesaplarına ayrılmıştır. Maliyet hesapları, mamul ve hizmetlerin planlanan biçim ve niteliğe getirilmesi

için yapılan maliyetlerin toplandığı ve maliyet unsurlarına dönüştürülerek izlendiği hesaplardır. Türkiye

uygulamalarında, tekdüzen muhasebe sisteminde maliyetlerin bölümlenmesi 7/A ve 7/B olarak iki seçeneğe ayrılmıştır. 7/A seçeneğinde maliyetler deferi kebirde fonksiyon esasına göre, 7/B seçeneğinde ise çeşit

esasına göre belirlenmiştir. Rasyonel bir kayıt düzeninde temel olarak kullanılması gereken 7/A seçeneğidir.

Maliyet hesaplarına

Tebliği”nde yer alan ve bilanço esasına tabi bütün işletmeler için uygulanması zorunlu olan Tekdüzen

Hesap Planı 1994 yılında uygulanmaya başlamıştır. Tekdüzen hesap planının 7 Numaralı grubu maliyet

hesaplarına ayrılmıştır. Maliyet hesapları, mamul ve hizmetlerin planlanan biçim ve niteliğe getirilmesi

için yapılan maliyetlerin toplandığı ve maliyet unsurlarına dönüştürülerek izlendiği hesaplardır. Türkiye

uygulamalarında, tekdüzen muhasebe sisteminde maliyetlerin bölümlenmesi 7/A ve 7/B olarak iki seçeneğe ayrılmıştır. 7/A seçeneğinde maliyetler deferi kebirde fonksiyon esasına göre, 7/B seçeneğinde ise çeşit

esasına göre belirlenmiştir. Rasyonel bir kayıt düzeninde temel olarak kullanılması gereken 7/A seçeneğidir.

Maliyet hesaplarına

Soru 19

Aşağıdaki seçeneklerden hangisi; maliyet muhasebesinin amaçlarından biri değildir?

Seçenekler

A

Planlama faaliyetleri için veri üretmek,

B

Maliyetlerde etkin kontrol sağlamak,

C

Üretilen mamul/hizmetlerin birim maliyetlerini hesapla,mak

D

Maliyetlerde serbest piyasa yöntemini uygulamak

E

Yönetim kararlarına dayanak oluştur

Açıklama:

Maliyet muhasebesinin amaçları genel olarak dört başlık altında incelenmektedir. Bu başlıklar şunlardır:

• Üretilen mamul/hizmetlerin birim maliyetlerini hesapla,mak

• Maliyetlerde etkin kontrol sağlamak,

• Planlama faaliyetleri için veri üretmek,

• Yönetim kararlarına dayanak oluşturmak

Maliyetlerde serbest piyasa yöntemini uygulamak

• Üretilen mamul/hizmetlerin birim maliyetlerini hesapla,mak

• Maliyetlerde etkin kontrol sağlamak,

• Planlama faaliyetleri için veri üretmek,

• Yönetim kararlarına dayanak oluşturmak

Maliyetlerde serbest piyasa yöntemini uygulamak

Soru 20

Maliyet kavramı en genel ifade ile hedeflenen bir sonuca ulaşmak için katlanılması gereken fedakarlıkların .............

değeridir.

değeridir.

Seçenekler

A

Manevi

B

Parasal

C

Yönetimsel

D

Hukuki

E

Kalıtımsal

Açıklama:

Maliyet kavramı en genel ifade ile hedeflenen bir sonuca ulaşmak için katlanılması gereken fedakarlıkların parasal

değeridir. Maliyet muhasebesi herhangi bir ürün veya hizmet üreten işletmelerin üretimini devam ettirebilmesi

için oluşacak maliyetlerin tespit ve takip edilmesine olanak sağlayan kayıt tutma sistemidir. Maliyet muhasebesinin amaçları genel olarak dört başlık altında incelenmektedir

değeridir. Maliyet muhasebesi herhangi bir ürün veya hizmet üreten işletmelerin üretimini devam ettirebilmesi

için oluşacak maliyetlerin tespit ve takip edilmesine olanak sağlayan kayıt tutma sistemidir. Maliyet muhasebesinin amaçları genel olarak dört başlık altında incelenmektedir

Soru 21

Finansal muhasebesini yönetim ve maliyet muhasebesinden ayıran en temel fark aşağıdakilerden hangisidir?

Seçenekler

A

Geçmişte gerçekleşen mali olayların belgeleriyle ilgilenir.

B

Üretilen raporlar yasal denetime tabidir

C

Hazırlanan raporlar yöneticilere yöneliktir

D

İşletme içine yönelik bilgi sağlar.

E

Bütçe ve planlama görevlerini yapar

Açıklama:

Finansal muhasebe kanunlar tarafından belirlenen kurallar çerçevesinde işletmenin finansal nitelikteki tüm işlemlerini kayda alma, beyan etme ve finansal tabloları hazırlama görevlerini yerine getirmektedir. Maliyet ve yönetim muhasebesi ise yöneticilerin ihtiyaç duyduğu maliyet ve yönetsel kararlara yönelik bilgilerin üretilmesi temelinde hizmet verdiği görülmektedir.

Bu bağlamda finansal muhasebe kanuna bağlı olması sebebiyle diğer iki türden ayrılmaktadır. Doğru cevap B seçeneğinde verilmiştir.

Bu bağlamda finansal muhasebe kanuna bağlı olması sebebiyle diğer iki türden ayrılmaktadır. Doğru cevap B seçeneğinde verilmiştir.

Soru 22

- Tüm işletme türleri için bilgi üreten bir muhasebe türüdür

- Genel amacı karar alma süreçlerinde yönetime yardımcı olmaktır

- Üretilen raporlar yasal denetime tabidir

- Hazırlanan raporlar sadece yöneticilere yöneliktir

Seçenekler

A

Yalnız II

B

Yalnız III

C

Yalnız IV

D

I ve II

E

I ve III

Açıklama:

Maliyet muhasebesinin genel amacı; maliyetlerin belirlenmesi, mamul ve maliyet yerlerine maliyetlerin dağıtılması, maliyet kontrolünün yapılması ve maliyetle ilgili karar alma süreçlerinde yönetime yardımcı olmaktır.

Maliyet muhasebesinde hazırlanan raporlar esas olarak yöneticiler içindir, ancak bazı bilgiler hissedarlar ve alacaklılar ile de paylaşılabilir.

Finansal muhasebe tüm işletme türleri için gerekli muhasebe türüyken maliyet muhasebesi sadece üretim ve hizmet işletmeleri için bilgi üreten bir muhasebe türüdür.

Maliyet muhasebesinde hazırlanan raporlar, birçok ülkede maliyet denetimine tabiidir. Türkiye’de ise bu konuda dolaylı bir şekilde denetim tarafından gerçekleştirilebilir. Belgeler ve raporlara ilişkin herhangi bir yasal düzenleme yoktur.

Bu durumda maliyet muhasebesi ile ilgili olarak I, III ve IV ifadeleri yanlıştır. Sorunun doğru cevabı A seçeneğinde verilmiştir.

Maliyet muhasebesinde hazırlanan raporlar esas olarak yöneticiler içindir, ancak bazı bilgiler hissedarlar ve alacaklılar ile de paylaşılabilir.

Finansal muhasebe tüm işletme türleri için gerekli muhasebe türüyken maliyet muhasebesi sadece üretim ve hizmet işletmeleri için bilgi üreten bir muhasebe türüdür.

Maliyet muhasebesinde hazırlanan raporlar, birçok ülkede maliyet denetimine tabiidir. Türkiye’de ise bu konuda dolaylı bir şekilde denetim tarafından gerçekleştirilebilir. Belgeler ve raporlara ilişkin herhangi bir yasal düzenleme yoktur.

Bu durumda maliyet muhasebesi ile ilgili olarak I, III ve IV ifadeleri yanlıştır. Sorunun doğru cevabı A seçeneğinde verilmiştir.

Soru 23

Hem ticaret işletmeleri hem de üretim ve hizmet işletmelerin finansal işlemlerinin takibi için gerekli olan muhasebe türü aşağıdakilerden hangisidir?

Seçenekler

A

Maliyet Muhasebesi

B

Finansal Muhasebe

C

Yönetim Muhasebesi

D

Şirketler Muhasebesi

E

Maliyet Yönetimi Muhasebesi

Açıklama:

Finansal muhasebenin temel amacı; hissedarlar, yatırımcılar, hükümet yetkilileri, finansal kurumlar, vb. gibi işletme dışı bilgi kullanıcılarının ihtiyaç duyduğu bilgileri üretmektir. İşletmenin dönem sonu kârı/zararı, likidite durumu ve ödeme gücü hakkında anlamlı yargıların ortaya çıkmasını sağlar. Finansal muhasebe hem ticaret işletmeleri için hem de üretim ve hizmet işletmelerinin finansal işlemlerinin takibi için gerekli bir muhasebe türüdür.

Soru 24

Aşağıdakilerden hangisi maliyet muhasebesinin görevleri arasında yer alır?

Seçenekler

A

İşletmeyi oluşturan birimlerin ve işletmenin performansını ölçmek

B

İşletmenin çeşitli bölümleri arasında koordinasyonu sağlamak

C

Geçmiş ve gelecek sermaye yatırım kararlarını değerlendirmek

D

İşletmenin belirli bir muhasebe dönemi sonunda nakit akışı tablosunu hazırlamak

E

Bir mamulün üretilebilmesi için gerekli unsurları (ürün reçetesi) ortaya koymak

Açıklama:

Maliyet muhasebesinin görevleri şu şekildedir:

- Mamulün veya hizmetin toplam ve birim maliyetini belirlemek

- Mamul veya hizmetin satış fiyatını belirlemek

- Karlılığı belirlemek

- Bir mamulün üretilebilmesi için gerekli unsurları “ürün reçetesi” ortaya koymak

- Tahminler ile gerçekleşen üretim süreci sonucunda oluşan verileri karşılaştırarak işletmenin hedeflerine ne ölçüde ulaştığı tespit etmek

- Yöneticinin özellikle yatırıma yönelik kararlarına yardımcı olmak için farklı seçeneklere ilişkin maliyet bilgilerini ortaya koymak

- İşletmenin hayatta kalabilmesi için sektör içinde veya kendi içinde karşılaştırmalar yapmak

Soru 25

Aşağıdakilerden hangisi çorap üreten bir tekstil işletmesinde direkt maliyet türü olarak değerlendirilebilir?

Seçenekler

A

Fabrikanın ısıtma maliyeti

B

Fabrika müdürü maliyeti

C

Üretim için kullanılan ip maliyeti

D

Çalışanların yemekhane maliyeti

E

İşletmenin bakım maliyeti

Açıklama:

Ürün reçetesi tanımlanmış bir mamuldeki tüm hammaddeler, bir mamulü üretiminde bizzat çalışan işçi direkt maliyet olarak isimlendirilir. Sözü edilen örnekte çorap üretimi için kullanılan ip maliyeti direkt maliyettir. Diğerleri belirli bir üretim süreci, mamul veya maliyet merkezi ile doğrudan ilişkilendirilemeyen maliyetlerdir. Dolayısıyla endirekt maliyet türü olarak değerlendirilebilir.

Sorunun doğru cevabı C seçeneğinde verilmiştir.

Sorunun doğru cevabı C seçeneğinde verilmiştir.

Soru 26

Aşağıdakilerden hangisi maliyet davranışına göre maliyetlerin sınıflandırılmasında karma maliyet olarak isimlendirilir?

Seçenekler

A

Fabrika binasının kirası

B

Yönetici ücreti

C

Emlak vergisi

D

Direkt işçilik ücreti

E

Fazla mesai ücreti

Açıklama:

Karma maliyet, belirli bir üretim miktarına kadar sabittir ve bu aşamadan sonra üretim miktarındaki artış veya azalıştan etkilenmektedir. İşletmeler kuruluş aşamasında üretim kapasitelerini planlayarak fabrikayı, makinelerini, işçilerini oluştururlar ve üretim düzeyine “normal kapasite” adı verilir. Doğal olarak sabit maliyetler normal kapasite düzeyinde gerçekleşeceği varsayılır. Ancak talebin aşırı artması durumunda üretim miktarı fazla mesai, vardiyalar yoluyla artırılabilir. Bu tür maliyetlere karma maliyet adı verilir.

Soru 27

Aşağıdakilerden hangisi yönetim muhasebesinin hedefleri arasında yer almaz?

Seçenekler

A

Tahminler ile gerçekleşen üretim süreci sonucunda oluşan verileri karşılaştırarak işletmenin hedeflerine ne ölçüde ulaştığı tespit etmek

B

Organizasyonel hedeflere ulaşmak için planlama ve politika oluşturma sürecinde yönetime gerekli ve ilgili bilgileri sağlamak

C

İşletmenin çeşitli bölümlerinin performansını farklı yönetim düzeylerine uygun şekilde iletmek

D

Çeşitli vergi indirimleri ve yardımlarından yararlanarak işletmenin genel olarak vergi yükünü planlamak

E

İşletmenin finansal veya diğer sorunlarının çözümü için yönetime tavsiyeler vermek

Açıklama:

Yönetim muhasebesinin hedefleri:

- Organizasyonel hedeflere ulaşmak için planlama ve politika oluşturma sürecinde yönetime gerekli ve ilgili bilgileri sağlamak

- Karar verme sürecinde yönetime gerekli ve ilgili bilgileri sağlamak

- İşletmenin kaynaklarının kullanımı üzerinde etkin bir yönetim kontrolü sağlamak

- İşletmenin çeşitli bölümlerinin performansını farklı yönetim düzeylerine uygun şekilde iletmek

- İşletmenin çeşitli iş faaliyetlerini koordine etmeye yardımcı olmak

- Çeşitli vergi indirimleri ve yardımlarından yararlanarak işletmenin genel olarak vergi yükünü planlamak

- İşletmenin finansal veya diğer sorunlarının çözümü için yönetime tavsiyeler vermek

Soru 28

T.C. Hazine ve Maliye Bakanlığı tarafından yayımlanan “Muhasebe Sistemi Uygulama Genel Tebliği”nde yer alan ve bilanço esasına tabi bütün işletmeler için uygulanması zorunlu olan Tekdüzen Hesap Planı hangi yıl yürürlüğe girmiştir?

Seçenekler

A

1992

B

1994

C

1997

D

2007

E

2014

Açıklama:

Tebliği”nde yer alan ve bilanço esasına tabi bütün işletmeler için uygulanması zorunlu olan Tekdüzen Hesap Planı 1994 yılında uygulanmaya başlamıştır.

Soru 29

Aşağıdakilerden hangisi 7B seçeneğine göre kullanılan maliyet hesaplarından biridir?

Seçenekler

A

Genel üretim giderleri

B

Hizmet üretim maliyeti

C

Maliyet muhasebesi bağlantı hesapları

D

Araştırma ve geliştirme giderleri

E

Pazarlama satış ve dağıtım giderleri

Açıklama:

7/A seçeneğine göre Tekdüzen Hesap Planında maliyet hesapları:

- 71 Direkt İlk Madde Ve Malzeme Giderleri

- 710 Direkt İlk Madde Ve Malzeme Giderleri

- 711 Direkt İlk Madde Ve Malzeme Giderleri Yansıtma Hesabı

- 712 Direkt İlk Madde Ve Malzeme Fiyat Farkı

- 713 Direkt İlk Madde Ve Malzeme Miktar Farkı

- 72 Direkt İşçilik Giderleri

- 720 Direkt İşçilik Giderleri

- 721 Direkt İşçilik Giderleri Yansıtma Hesabı

- 722 Direkt İşçilik Ücret Farkları

- 723 Direkt İşçilik Süre (Zaman) Farkları

- 73 Genel Üretim Giderleri

- 730 Genel Üretim Giderleri

- 731 Genel Üretim Giderleri Yansıtma Hesabı

- 732 Genel Üretim Giderleri Bütçe Farkları

- 733 Genel Üretim Giderleri Verimlilik Farkları

- 734 Genel Üretim Giderleri Kapasite Farkları

- 74 Hizmet Üretim Maliyeti

- 740 Hizmet Üretim Maliyeti

- 741 Hizmet Üretim Maliyeti Yansıtma Hesabı

- 742 Hizmet Üretim Maliyeti Fark Hesapları

- 75 Araştırma Ve Geliştirme Giderleri

- 750 Araştırma Ve Geliştirme Giderleri

- 751 Araştırma Ve Geliştirme Giderleri Yansıtma Hesabı

- 752 Araştırma Ve Geliştirme Gider Farkları

- 76 Pazarlama Satış Ve Dağıtım Giderleri

- 760 Pazarlama Satış Ve Dağıtım Giderleri

- 761 Pazarlama Satış Ve Dağıtım Giderleri Yansıtma Hesabı

- 762 Pazarlama Satış Ve Dağıtım Giderleri Fark Hesabı

- 77 Genel Yönetim Giderleri

- 770 Genel Yönetim Giderleri

- 771 Genel Yönetim Giderleri Yansıtma Hesabı

- 772 Genel Yönetim Gider Farkları Hesabı

- 78 Finansman Giderleri

- 780 Finansman Giderleri

- 781 Finansman Giderleri Yansıtma Hesabı

- 782 Finansman Giderleri Fark Hesabı

- 70 Maliyet Muhasebesi Bağlantı Hesapları

- 700 Maliyet Muhasebesi Bağlantı Hesabı

- 701 Maliyet Muhasebesi Yansıtma Hesabı

- 79 Gider Çeşitleri (7/B Seçeneği)

- 790 İlk Madde Ve Malzeme Giderleri

- 791 İşçi Ücret Ve Giderleri

- 792 Memur Ücret Ve Giderleri

- 793 Dışarıdan Sağlanan Fayda Ve Hizmetler

- 794 Çeşitli Giderler

- 795 Vergi, Resim Ve Harçlar

- 796 Amortismanlar Ve Tükenme Payları

- 797 Finansman Giderleri

- 798 Gider Çeşitleri Yansıtma Hesabı

- 799 Üretim Maliyet Hesabı

Ünite 2

Soru 1

I. İşçilik Maliyetleri

II. Genel Giderler

III. Genel Üretim Maliyetleri

IV. Enerji Maliyetleri

V .İlk Madde ve Malzeme Maliyetleri

Üretimin Maliyetini doğru olarak sınıflandıran aşağıdakilerden hangisidir?

II. Genel Giderler

III. Genel Üretim Maliyetleri

IV. Enerji Maliyetleri

V .İlk Madde ve Malzeme Maliyetleri

Üretimin Maliyetini doğru olarak sınıflandıran aşağıdakilerden hangisidir?

Seçenekler

A

I-II

B

I-II-III

C

I-III-V

D

II-III-IV-V

E

İ-II-III-IV-V

Açıklama:

Üretimin maliyeti, tüketilen kaynakların çeşidine göre “ilk madde ve malzeme maliyetleri”, “işçilik maliyetleri” ve “genel üretim maliyetleri” olmak

üzere üç sınıfa ayrılmaktadır.

I-III-V

üzere üç sınıfa ayrılmaktadır.

I-III-V

Soru 2

Aşağıda 150 İlk Madde ve Malzeme hesabına ilişkin verilen bilgilerden hangisi doğru değildir?

Seçenekler

A

Üretimde tüketilen ilk madde ve malzemelerin maliyeti 151 Yarı Mamuller-Üretim hesabına yüklenir

B

Üretim dışında kullanılan malzemelerin maliyeti, tüketimi gerçekleştiren bölümün giderine yüklenir.

C

İlk madde ve malzeme hesabındaki stoklar; hammaddeler, işletme malzemeleri ve yardımcı malzemelerden oluşmaktadır.

D

Üretim dışında tüketilen malzemelerin toplam parasal değeri mamul maliyetine eklenir.

E

Satın alınan bir stok, kullanılabilir hale gelinceye kadar yapılan maliyetlerin toplamı İlk Madde ve Malzeme hesabının borcunda gösterilir.

Açıklama:

Üretim için tüketilen ilk madde ve malzemenin toplam parasal değeri mamul maliyetine dâhil edilirken üretim dışındaki kullanımlar ilgili bölümün dönem gideri

olarak gelir tablosuna yansıtılmaktadır.

Üretim dışında yönetim ve satış için tüketilen malzemeler, mamul maliyetine eklenemez. Yönetim ve satış bölümlerinin maliyeti olarak değerlendirilir. Mamul maliyetlerine sadece üretimi sırasında katlanılan maliyetler eklenebilir.

olarak gelir tablosuna yansıtılmaktadır.

Üretim dışında yönetim ve satış için tüketilen malzemeler, mamul maliyetine eklenemez. Yönetim ve satış bölümlerinin maliyeti olarak değerlendirilir. Mamul maliyetlerine sadece üretimi sırasında katlanılan maliyetler eklenebilir.

Soru 3

Mamulün bünyesine girmesine rağmen ilk maddeye oranla daha az miktarda ve tutarda kullanılan ve mamul içinde ne kadar kullanıldığı doğrudan bilinemeyen kısımlara ne ad verilir?

Seçenekler

A

Yardımcı maddeler

B

İşletme malzemeleri

C

Hammaddeler

D

Yedek parçalar

E

Stoklar

Açıklama:

Yardımcı maddeler, Mamulün bünyesine girmesine rağmen ilk maddeye oranla daha az miktarda ve tutarda kullanılan maddelerdir. Yardımcı maddeler mamul içinde ne kadar kullanıldığı doğrudan edilemeyen kısımlardır.

Soru 4

Endirekt malzeme için aşağıdakilerden hangisi doğrudur?

Seçenekler

A

Mamulün bünyesine ana madde olarak katılır.

B

Mamul için kullanım hacmi ve maliyeti bilgisi kolaylıkla izlenebilen maddelerdir.

C

Mamul ile ilişkisi doğrudan kurulabilen maddelerdir.

D

Her mamul için ne kadar tüketildiği çok fazla çaba ve ek maliyet gerektirmeksizin izlenebilen maddelerdir.

E

Mamule yüklenebilmesi için dağıtım ölçütlerinin kullanılması gerekir.

Açıklama:

Mamul ile doğrudan ilişkisi kurulamayan ya da kurulsa bile parasal açıdan önemsiz görüldüğü için ayrıca izlenmeyen ilk madde ve malzemelere “endirekt malzemeler” adı verilir.

Mamule yüklenebilmesi için dağıtım ölçütlerinin kullanılması gerekir.

Mamule yüklenebilmesi için dağıtım ölçütlerinin kullanılması gerekir.

Soru 5

Aralıklı envanter yöntemi için aşağıdakilerden hangisi doğrudur?

Seçenekler

A

Stoklar sürekli olarak kontrol altında tutulur.

B

Mevcut miktarı öğrenmek için stok sayımı yapılmasını gerektirmeyen bir yöntemdir.

C

Malzeme kullanımları dönem boyunca kayda alınır.

D

Dönem içindeki stok hareketlerinin takip edilmesi gerekmez.

E

Stok satın alındığında, mevcut stok miktarına eklenirken kullanıldığında stok miktarı azaltılır.

Açıklama:

Aralıklı envanter yöntemi, sürekli envanter yönteminin aksine, stokların sürekli olarak kontrol altında tutulmadığı ve mevcut miktarı öğrenmek için stok sayımı yapılmasının gerektiren bir yöntemdir.

Dönem içindeki stok hareketlerinin takip edilmesi gerekmez.

Dönem içindeki stok hareketlerinin takip edilmesi gerekmez.

Soru 6

Aşağıdaki verileri kullanarak LIFO (Son Giren İlk Çıkar) yöntemine göre, sırasıyla dönem sonundaki stok maliyetini ve imalata verilen malzemenin maliyetini bulunuz. Dönem başı Malzeme 400 adet 12 TL. Dönem içi Malzeme alış 550 adet 16 TL. İmalata verilen Malzeme 600 adet -

Seçenekler

A

4200TL, 9400TL

B

6400TL, 7200TL

C

4800Tl, 8800TL

D

8800TL, 4800TL

E

4000TL, 9600TL

Açıklama:

400 x 12 = 4800

550 x 16 = 8800

4800 + 8800 = 13600

600 x 16 = 9600 İmalata verilen

13600 - 9600 = 4000 Dönem sonu stokta kalan

LIFO yönteminde malzemeler son giren partiden başlayarak imalata gönderilir. Bu durumda;

550 X 16 = 8.800 TL

50 X 12 = 600 TL

8.800 + 600 = 9.400 TL İMALATA VERİLEN MALZEME MALİYETİ Olur.

Toplam giren malzeme 400+550=950 adettir. Bunun 600 adedi imalata gönderildiğine göre stokta kalan malzeme 350 adet olup ilk giren partiden olacaktır. Bu durumda

DÖNEM SONU STOK MALİYETİ; 350 X 12 = 4200 TL olur.

550 x 16 = 8800

4800 + 8800 = 13600

600 x 16 = 9600 İmalata verilen

13600 - 9600 = 4000 Dönem sonu stokta kalan

LIFO yönteminde malzemeler son giren partiden başlayarak imalata gönderilir. Bu durumda;

550 X 16 = 8.800 TL

50 X 12 = 600 TL

8.800 + 600 = 9.400 TL İMALATA VERİLEN MALZEME MALİYETİ Olur.

Toplam giren malzeme 400+550=950 adettir. Bunun 600 adedi imalata gönderildiğine göre stokta kalan malzeme 350 adet olup ilk giren partiden olacaktır. Bu durumda

DÖNEM SONU STOK MALİYETİ; 350 X 12 = 4200 TL olur.

Soru 7

Ambarda stok bulundurmaya gerek olmayan ve Üretim yapılacağı zaman ilk madde ve malzeme siparişi verilen ve kullanılan yöntem aşağıdakilerden hangisidir?

Seçenekler

A

ABC Yöntemi

B

Tam zamanında üretim Yöntemi

C

Barkod sistemi

D

LİFO Yöntemi

E

FİFO Yöntemi

Açıklama:

Bazı işletmeler stok yönetiminde mümkün olduğu kadar az stokla çalışmak için

yöntemler aramış ve Japonya’da ortaya çıkan Tam Zamanında Üretim (Just-in-Time; JIT) felsefesini benimsemişlerdir. En özet haliyle, bu felsefeye göre

ambarda stok bulundurmaya gerek yoktur. Üretim yapılacağı zaman ilk madde ve malzeme siparişi verilir ve kullanılır.

Tam zamanında üretim yöntemi

yöntemler aramış ve Japonya’da ortaya çıkan Tam Zamanında Üretim (Just-in-Time; JIT) felsefesini benimsemişlerdir. En özet haliyle, bu felsefeye göre

ambarda stok bulundurmaya gerek yoktur. Üretim yapılacağı zaman ilk madde ve malzeme siparişi verilir ve kullanılır.

Tam zamanında üretim yöntemi

Soru 8

İlk madde ve malzeme maliyetinin bütçelenenden farklı gerçekleşmesinin nedenlerinden biri olan "Miktar Sapmasını" doğru olarak gösteren eşitlik aşağıdakilerden hangisidir?

Seçenekler

A

Miktar Sapması = (Fiili Tüketim Miktarı + Fiili Üretim İçin Gereken Standart Tüketim Miktarı) x Standart Fiyat

B

Miktar Sapması = (Fiili Tüketim Miktarı - Fiili Üretim İçin Gereken Standart Tüketim Miktarı) - Standart Fiyat

C

Miktar Sapması = (Fiili Tüketim Miktarı - Fiili Üretim İçin Gereken Standart Tüketim Miktarı) x Standart Fiyat

D

Miktar Sapması = (Fiili Tüketim Miktarı - Standart Fiyat) x Fiili Üretim İçin Gereken Standart Tüketim Miktarı

E

Miktar Sapması = (Fiili Tüketim Miktarı - Fiili Üretim İçin Gereken Standart Tüketim Miktarı) + Standart Fiyat

Açıklama:

Kullanılan (fiili) miktarın standart miktardan az olması işletmenin aynı hacimdeki üretimi beklenenden daha az ilk madde ve malzeme kullanarak gerçekleştirdiğini işaret ettiği için (fiili kullanım < standart miktar) olumlu miktar sapması olarak adlandırılırken, aksi durumda (fiili kullanım > standart miktar) olumsuz miktar sapması olarak ifade edilir

Miktar Sapması = (Fiili Tüketim Miktarı - Fiili Üretim İçin Gereken Standart Tüketim Miktarı) x Standart Fiyat

Miktar Sapması = (Fiili Tüketim Miktarı - Fiili Üretim İçin Gereken Standart Tüketim Miktarı) x Standart Fiyat

Soru 9

İlk madde ve malzeme maliyetinin bütçelenenden farklı gerçekleşmesinin temelde iki nedeninden biri olan Fiyat sapmasını doğru olarak gösteren eşitlik aşağıdakilerden hangisidir?

Seçenekler

A

Fiyat Sapması = (Fiili Fiyat - Standart Fiyat) x Satın Alınan Miktar

B

Fiyat Sapması = (Fiili Fiyat + Standart Fiyat) x Satın Alınan Miktar

C

Fiyat Sapması = (Fiili Fiyat x Standart Fiyat) + Satın Alınan Miktar

D

Fiyat Sapması = (Fiili Fiyat x Standart Fiyat) - Satın Alınan Miktar

E

Fiyat Sapması = (Fiili Fiyat -Satın Alınan Miktar ) x Standart Fiyat

Açıklama:

Aynı miktarda ilk madde ve malzemenin alınması için gerçekte katlanılan maliyet piyasa koşullarında olması beklenen standart maliyetten yüksek ise

(fiili fiyat > standart fiyat) olumsuz fiyat sapması, düşük ise (fiili fiyat < standart fiyat) olumlu fiyat sapması olduğu belirlenir. Fiyat sapmasının hesaplanmasında aşağıdaki formülden yararlanılır:

Fiyat Sapması = (Fiili Fiyat - Standart Fiyat) x Satın Alınan Miktar

(fiili fiyat > standart fiyat) olumsuz fiyat sapması, düşük ise (fiili fiyat < standart fiyat) olumlu fiyat sapması olduğu belirlenir. Fiyat sapmasının hesaplanmasında aşağıdaki formülden yararlanılır:

Fiyat Sapması = (Fiili Fiyat - Standart Fiyat) x Satın Alınan Miktar

Soru 10

Direkt işçilik maliyetleri açısından beklenen maliyetlerden ulaşılamamasının iki nedeninden biri olan "Ücret Sapması"nı doğru olarak gösteren eşitlik aşağıdakilerden hangisidir?

Seçenekler

A

Ücret Sapması = (Fiili Saat Ücreti + Standart Saat Ücreti) x Fiili Direkt İşçilik Saati

B

Ücret Sapması = (Fiili Saat Ücreti - Standart Saat Ücreti) + Fiili Direkt İşçilik Saati

C

Ücret Sapması = (Fiili Saat Ücreti x Standart Saat Ücreti) - Fiili Direkt İşçilik Saati

D

Ücret Sapması = (Fiili Saat Ücreti x Standart Saat Ücreti) + Fiili Direkt İşçilik Saati

E

Ücret Sapması = (Fiili Saat Ücreti - Standart Saat Ücreti) x Fiili Direkt İşçilik Saati

Açıklama:

Fiili direkt işçilik saat ücretinin standart saat ücretinden fazla olması durumunda (fiili ücret > standart ücret) olumsuz ücret sapması ortaya çıkarken tersi durumda sapma olumlu (fiili ücret < standart ücret) olarak nitelendirilmektedir. Ücret sapması aşağıdaki formül kullanılarak hesaplanmaktadır:

Ücret Sapması = (Fiili Saat Ücreti - Standart Saat Ücreti) x Fiili Direkt İşçilik Saati

Ücret Sapması = (Fiili Saat Ücreti - Standart Saat Ücreti) x Fiili Direkt İşçilik Saati

Soru 11

Üretimde kullanılan ilk madde ve malzemeler kullanım şekilleri esas alınarak kaç şekilde sınıflandırılmaktadır ve bu sınıflandırılmalar nelerdir?

Seçenekler

A

“yardımcı madde” ve “işletme malzemesi” olarak iki biçimde sınıflandırılmaktadır.

B

“ilk madde”, “yardımcı madde” ve “işletme malzemesi” olarak üç şekilde sınıflandırılmaktadır.

C

“orta madde”, “yardımcı madde” ve “görünüş malzemesi” olarak üç şekilde sınıflandırılmaktadır.

D

“son madde”, “eksik madde” ve “işletme malzemesi” olarak üç şekilde sınıflandırılmaktadır.

E

“orta madde” ve “işletme malzemesi” olarak iki şekilde sınıflandırılmaktadır.

Açıklama:

Üretimde kullanılan ilk madde ve malzemeler kullanım şekilleri esas alınarak “ilk madde”, “yardımcı madde” ve “işletme malzemesi” olarak sınıflandırılmaktadır.

Soru 12

"İlk madde ve malzeme stoklarında meydana gelen hareketlerin izlenmesini ve stok miktarının takip edilmesini ilk madde ve malzeme ......... sağlamaktadır." Cümlesindeki boşluğa aşağıdaki seçeneklerden hangisi gelmelidir?

Seçenekler

A

“Satıcı Kartları”

B

“Alıcı Kartları”

C

“Çıkış Kartları”

D

“Giriş Kartları”

E

“Stok Kartları”

Açıklama:

ilk madde ve malzeme stoklarında meydana gelen hareketlerin izlenmesini ve stok miktarının takip edilmesini ilk madde ve malzeme “Stok Kartları” sağlamaktadır.

Soru 13

Ambar Giriş Fişi' ne işlenen unsurlar nelerdir?

Seçenekler

A

Hammadde satın alındığında ambara gelen miktar, satış bedeli ve satış ile ilgili ortaya çıkan diğer maliyetler

B

İlk madde ve gerçek miktar, satış bedeli ve alım ile ilgili ortaya çıkan diğer maliyetler

C

son madde ve hammadde miktarı, alış bedeli ve alım ile ilgili ortaya çıkan diğer maliyetler

D

İlk madde ve malzeme satın alındığında ambara gelen miktar, alış bedeli ve alım ile ilgili ortaya çıkan diğer maliyetler.

E

Üretim ürünleri ve malzeme satın alındığında ambardan çıkan miktar, alış bedeli ve satış ile ilgili ortaya çıkan diğer maliyetler

Açıklama:

Ambar Giriş Fişi

İlk madde ve malzeme satın alındığında ambara gelen miktar, alış bedeli ve alım ile ilgili ortaya çıkan diğer maliyetler bu fişe işlenir.

İlk madde ve malzeme satın alındığında ambara gelen miktar, alış bedeli ve alım ile ilgili ortaya çıkan diğer maliyetler bu fişe işlenir.

Soru 14

“malzeme sevk fişi” nedir?

Seçenekler

A

Ambardan üretim yerlerine son madde ve malzeme gönderilmesi sırasında düzenlenen fişe “malzeme sevk fişi” adı verilmektedir

B

Ambardan tüketim yerlerine ilk madde ve ürün gönderilmesi sırasında düzenlenen fişe “malzeme sevk fişi” adı verilmektedir

C

Ambardan maliyet yerlerine ilk madde ve malzeme gönderilmesi sırasında düzenlenen fişe “malzeme sevk fişi” adı verilmektedir

D

Ambardan satış yerlerine üretim maddesi ve araç gönderilmesi sırasında düzenlenen fişe “malzeme sevk fişi” adı verilmektedir

E

Üretim maliyet yerlerine ilk madde ve ürün gönderilmesi sırasında düzenlenen fişe “malzeme sevk fişi” adı verilmektedir

Açıklama:

Ambardan maliyet yerlerine ilk madde ve malzeme gönderilmesi sırasında düzenlenen bu fişe “malzeme sevk fişi” adı verilmektedir

Soru 15

Dönem sonu stok miktarı Hangi şekilde belirlenir?

Seçenekler

A

Dönem Sonu Stok = Dönem Ortası Stok + Satın Alınan Ürün - Tüketilen Stok

B

Dönem Sonu Stok = Dönem Başı Stok + Satın Alınan Stok - Tüketilen Stok

C

Genel Stok = Gerçekçi Stok + Satın Alınan Stok - Ortalama Stok

D

Dönem Sonu Stok = Harici Stok + Satılan Stok - Tüketilen Stok

E

Harcanan Stok = Alınan Stok + Satın Alınan Stok - Genel Stok

Açıklama:

Diğer bir ifadeyle, dönem sonu stok miktarı şu şekilde belirlenir:

Dönem Sonu Stok = Dönem Başı Stok + Satın Alınan Stok - Tüketilen Stok

Dönem Sonu Stok = Dönem Başı Stok + Satın Alınan Stok - Tüketilen Stok

Soru 16

sipariş verme maliyeti ile stok bulundurma maliyeti arasındaki eşitlik durumu hangi adla anılmaktadır?

Seçenekler

A

“tüketim hızı miktarı” adını almaktadır.

B

“üretim hızı miktarı” adını almaktadır.

C

“genel alış sipariş miktarı” adını almaktadır.

D

“satış sipariş miktarı” adını almaktadır.

E

“ekonomik sipariş miktarı” adını almaktadır.

Açıklama:

Bu durumda sipariş verme maliyeti ile stok bulundurma maliyeti arasında bir denge kurmak gerekir. Bu iki maliyetin birbirine eşit olduğu sipariş

miktarı “ekonomik sipariş miktarı” adını almaktadır.

miktarı “ekonomik sipariş miktarı” adını almaktadır.

Soru 17

Gerçekleşen sonuçlar ile bütçelenen hedefler arasındaki farka ne ad verilmektedir?

Seçenekler

A

“üretim”

B

“sapma”

C

“bütçe”

D

“analiz”

E

“tüketim”

Açıklama:

Gerçekleşen sonuçlar ile bütçelenen hedefler arasındaki farka “sapma” adı verilmektedir.

Soru 18

Üretim faaliyetini bizzat gerçekleştiren çalışanlar tarafından ortaya

çıkan esas işçilik maliyetleri genellikle ne olarak adlandırılır?

çıkan esas işçilik maliyetleri genellikle ne olarak adlandırılır?

Seçenekler

A

direkt işçilik maliyetleri

B

direkt tüketim maliyetleri

C

genel üretim maliyetleri

D

direkt stok maliyetleri

E

direkt satış maliyetleri

Açıklama:

üretim faaliyetini bizzat gerçekleştiren çalışanlar tarafından ortaya

çıkan esas işçilik maliyetleri genellikle direkt işçilik maliyetleri olarak adlandırılır.

çıkan esas işçilik maliyetleri genellikle direkt işçilik maliyetleri olarak adlandırılır.

Soru 19

"Son olarak vergiler, sigorta primleri ve sosyal güvenlik kesintileri gibi yasal kesintilerin de eklenmesi ile işçinin ....... ulaşılmaktadır. "Cümlesindeki boşluğa aşağıdaki seçeneklerden hangisi gelmelidir?

Seçenekler

A

net ücretine

B

tamamlanmış ücretine

C

brüt ücretine

D

ek ücretine

E

kesintili ücretine

Açıklama:

Son olarak vergiler, sigorta primleri ve sosyal güvenlik kesintileri gibi yasal kesintilerin de eklenmesi ile işçinin brüt ücretine ulaşılmaktadır.

Soru 20

Üretim işçilerine ödenen ve endirekt işçilik niteliğine sahip olan yıllık izin ücretleri ve ikramiyeler, dönemde üretilen tüm mamullere dağıtılmak üzere nereye kaydedilmektedir?

Seçenekler

A

734. Genel Tüketim Giderleri hesabına

B

730. Genel Üretim Giderleri hesabına

C

740. Harici Üretim Giderleri hesabına

D

736. Dahili Üretim Giderleri hesabına

E

780. Genel Harcama Giderleri hesabına

Açıklama:

Sonuç olarak üretim işçilerine ödenen ve endirekt işçilik niteliğine sahip olan yıllık izin ücretleri ve ikramiyeler, dönemde üretilen tüm mamullere dağıtılmak üzere 730. Genel Üretim Giderleri hesabına kaydedilmektedir

Soru 21

| I. Satın alınan, tüketilen ve ambarda kalan ilk madde ve malzemelerin miktarlarını, birim maliyetlerini ve toplam tutarlarını kayıt altında tutar | A. Ambar giriş fişi |

| II. Ambardan çekilen ilk madde ve malzemelerden dönem içerisinde tüketilmeyen ya da istenilen kalitede olmayan kısmın kayıt altında tutulmasını sağlar | B. İlk madde ve malzeme stok kartı |

| III. Ambardan hangi maliyet yerine, hangi malzemeden, ne miktarda malzeme gönderildiği bilgisini kayıt altında tutar | C. Malzeme iade Fişi |

| IV. İlk madde ve malzeme satın alındığında ambara gelen miktarı, alış bedelini ve alım ile ilgili ortaya çıkan diğer maliyetleri kayıt altında tutar | D. Malzeme sevk fişi |

Seçenekler

A

I - A, II - B, III - D, IV - C

B

I - A, II - C, III - D, IV - B

C

I - B , II - C, III - D, IV - A

D

I - B, II - A, III - D, IV - C

E

I - B, II - D, III - C, IV - A

Açıklama:

Satın alınan, tüketilen ve ambarda kalan ilk madde ve malzemelerin miktarları, birim maliyetleri ve toplam tutarları ile kayıt altında tutulmasını sağlayan kartlar ilk madde ve malzeme stok kartlarıdır.

İlk madde ve malzeme satın alındığında ambara gelen miktar, alış bedeli ve alım ile ilgili ortaya çıkan diğer maliyetlerin işlendiği kartlar ambar giriş fişidir.

Ambar da malzeme gönderimine ilişkin bilgileri kayıt altında tutmak için ambardan maliyet yerlerine ilk madde ve malzeme gönderilmesi sırasında düzenlenen fişe malzeme sevk fişi adı verilmektedir. Hangi maliyet yerine, hangi malzemeden, ne miktarda gönderildiği bilgisi bu fiş ile kontrol edilmektedir.

Ambardan çekilen ilk madde ve malzemelerden dönem içerisinde tüketilmeyen ya da istenilen kalitede olmayan kısmın (fire) ambara iade edilmesinde kullanılan fiş malzeme iade fişidir.

Dolayısıyla birinci ve ikinci sütun arasındaki doğru eşleştirme I - B , II - C, III - D, IV - A olacaktır. Sorunun doğru cevabı C seçeneğinde verilmiştir.

İlk madde ve malzeme satın alındığında ambara gelen miktar, alış bedeli ve alım ile ilgili ortaya çıkan diğer maliyetlerin işlendiği kartlar ambar giriş fişidir.

Ambar da malzeme gönderimine ilişkin bilgileri kayıt altında tutmak için ambardan maliyet yerlerine ilk madde ve malzeme gönderilmesi sırasında düzenlenen fişe malzeme sevk fişi adı verilmektedir. Hangi maliyet yerine, hangi malzemeden, ne miktarda gönderildiği bilgisi bu fiş ile kontrol edilmektedir.

Ambardan çekilen ilk madde ve malzemelerden dönem içerisinde tüketilmeyen ya da istenilen kalitede olmayan kısmın (fire) ambara iade edilmesinde kullanılan fiş malzeme iade fişidir.

Dolayısıyla birinci ve ikinci sütun arasındaki doğru eşleştirme I - B , II - C, III - D, IV - A olacaktır. Sorunun doğru cevabı C seçeneğinde verilmiştir.

Soru 22

Aşağıda "Ambar Giriş Fişi" ile ilgili verilen bilgilerden hangisi doğru değildir?

Seçenekler

A

Ambar giriş fişine birim stok maliyeti işlenir

B

Ambar giriş fişinde KDV göz ardı edilir

C

Ambara teslim edilen stok miktarı ambar giriş fişine işlenir

D

Ambar giriş fişi malzemeyi satan tedarikçi tarafından düzenlenir

E

Satın almaya ilişkin nakliye vb. maliyetlerde ambar giriş fişine işlenir

Açıklama:

İlk madde ve malzeme satın alındığında ambara gelen miktar, alış bedeli ve alım ile ilgili ortaya çıkan diğer maliyetler ambar giriş fişine işlenir. Ayrıca toplam alış maliyetinin alınan ilk madde ve malzemenin miktarına bölünmesiyle hesaplanan birim maliyet de bu fişe işlenmektedir. Son olarak fişe işlenmiş olan bilgiler ilgili stok kartlarının Giren ve Kalan bölümlerine yansıtılmaktadır.

Ambar giriş fişindeki tutarsal veriler, maliyet değerleri üzerinden işlenir. Bu verilerde maliyet değerleri üzerinden stok kartlarına aktarılır. Bu nedenle bu belgelerde KDV yer almaz.

Ambar giriş fişindeki tutarsal veriler, maliyet değerleri üzerinden işlenir. Bu verilerde maliyet değerleri üzerinden stok kartlarına aktarılır. Bu nedenle bu belgelerde KDV yer almaz.

Soru 23

Bir işletme satın aldığı 1000 m3 kereste için tedarikçi tarafından kesilen fatura bedeli 195.000 TL dır. Diğer taraftan işletme kerestenin nakliyesi için 15.000 TL nakliye bedeli ödemiştir. Bu durumda işletmenin satın alma maliyeti aşağıdakilerden hangisidir?

Seçenekler

A

195.000 TL

B

180.000 TL

C

210.000 TL

D

211.000 TL

E

13.000 TL

Açıklama:

Satın alma maliyeti, ilk madde ve malzemenin elde edilmesi ve amacına uygun şekilde kullanılır hale getirilmesi için katlanılan toplam parasal tutar olarak ifade edilmektedir. Fatura bedelinin yanı sıra satın alma sırasında ortaya çıkan diğer maliyetler de bu tutara dahildir

Bu durumda satın alınan kerestelerin üretimde kullanılabilir hale gelmesi için öncelikle tedarikçinin deposundan işletmenin ambarına taşınması gerektiği düşünüldüğünde, satın almanın maliyetine nakliye bedelinin de dahil edilmesi gerektiği açıktır. Bu nedenle, nakliye bedeli de fatura bedeline eklenmeli ve satın alma maliyeti 195.000 + 15.000 = 210.000 TL olarak hesaplanarak ambar giriş kartına işlenmelidir.

Bu durumda satın alınan kerestelerin üretimde kullanılabilir hale gelmesi için öncelikle tedarikçinin deposundan işletmenin ambarına taşınması gerektiği düşünüldüğünde, satın almanın maliyetine nakliye bedelinin de dahil edilmesi gerektiği açıktır. Bu nedenle, nakliye bedeli de fatura bedeline eklenmeli ve satın alma maliyeti 195.000 + 15.000 = 210.000 TL olarak hesaplanarak ambar giriş kartına işlenmelidir.

Soru 24

Aşağıdakilerden hangisi tüketim miktarının belirlenmesinde sürekli envanter yöntemi kullanan işletmelerin özelliklerinden biridir?

Seçenekler

A

Stoklarının kontrolü için genellikle yıl sonunda stok sayması yeterlidir

B

İlk madde ve malzeme maliyeti dönem sonunda gerçekleştirilen stok sayımının sonucuna göre belirlenir

C

Malzeme istek fişleri ve stok kartları düzenlenmemektedir.

D

Kaybolan, çalınan, kırılan vb. ilk madde ve malzemeler kullanılmış gibi kabul edilir

E

Etkin bir sonuç almak için tek çeşit mamul üretimi gerçekleştirir

Açıklama:

Sürekli envanter sistemi,

Bütün stokların işletmeye giren, kullanılan ve kalan miktarlarının alış maliyetleri ile birlikte sürekli olarak kayıt altında tutulmasını gerektirmektedir. Stoklar üzerinde meydana gelen değişimler stok kartlarına işlenerek mevcut stok miktarı ve değeri bilgisi sürekli güncel tutulmaktadır. Bu yöntemde stok satın alındığında mevcut stok miktarına eklenirken kullanıldığında stok miktarı azaltılmaktadır. Böylece, son kalan stok miktarı belirlenmiş olmaktadır. Diğer bir ifadeyle, dönem sonu stok miktarı şu şekilde belirlenir:

Dönem Sonu Stok = Dönem Başı Stok + Satın Alınan Stok - Tüketilen Stok

Sürekli envanter yöntemi uygulayan işletmeler için stokların genellikle kontrol amacıyla yıl sonunda sayılması yeterlidir. Bu sayım sonucunun kayıtlardaki sonuç ile karşılaştırılması ile stoklarda herhangi bir eksiklik ya da fazlalık olup olmadığı belirlenebilmektedir.

Diğer taraftan aralıklı envanter yönteminde,

Malzeme kullanımları dönem boyunca kayıtlara alınır, ilk madde ve malzeme maliyeti dönem sonunda gerçekleştirilen stok sayımının sonucuna göre belirlenir. Dönem başındaki ilk madde ve malzeme stokuna dönem içi alımlar eklenerek işletmenin eline geçen toplam ilk madde ve malzeme stoku belirlenir. Ardından, sayım sonucunda belirlenen ve dönem içinde kullanılmadığı için ambarda kalan dönem sonu stok miktarının, bu toplamdan düşülmesi ile dönemde kullanılan ilk madde ve malzeme miktarı hesaplanmaktadır.

Diğer bir ifadeyle, bu yöntemde bir ilk madde ve malzeme ambarda bulunmuyorsa dönem içinde kullanıldığı varsayılmaktadır. Bu doğrultuda döneme ilişkin ilk madde ve malzeme maliyeti şu şekilde belirlenir:

Tüketilen Stok = Dönem Başı Stok + Satın Alınan Stok - Dönem Sonu Stok

Dönem içerisindeki stok hareketlerinin takip edilmesi gerekmediği için malzeme istek fişleri ve stok kartları düzenlenmemektedir. Ay sonlarında sayım yapılarak ay boyunca tüketilen ilk madde ve malzeme tutarlarının belirlenmesi yeterli olmaktadır. Ancak, bu şekilde bir belirleme yönteminde kaybolan, çalınan, kırılan vb. ilk madde ve malzemeler de kullanılmış gibi kabul edilmektedir. İlk madde ve malzemenin kullanımı dönem sonunda belirlendiğine göre, birden fazla mamul üretilmesi durumunda ilk madde ve malzemelerin hangi mamullerde ne kadar kullanıldığının belirlenebilmesi olanaksız olmaktadır. Bu nedenle aralıklı envanter yönteminde ilk madde ve malzeme kullanımının üretim maliyetlerine doğru biçimde yansıtılabilmesi için işletmenin tek çeşit mamul üretiyor olması gerekmektedir. Birden fazla çeşit mamul üreten işletmelerde bu yöntem maliyet belirleme açısından çok etkin sonuç vermemektedir. Yine de söz konusu malzemelerin değer bakımından önemli olmadığı ve sürekli izlenmesi için gereken çabaya değmeyeceği düşünüldüğünde işletmeler aralıklı envanter yöntemini tercih edebilmektedir.

Bu durumda sorunun doğru cevabı A seçeneğinde verilmiştir.

Bütün stokların işletmeye giren, kullanılan ve kalan miktarlarının alış maliyetleri ile birlikte sürekli olarak kayıt altında tutulmasını gerektirmektedir. Stoklar üzerinde meydana gelen değişimler stok kartlarına işlenerek mevcut stok miktarı ve değeri bilgisi sürekli güncel tutulmaktadır. Bu yöntemde stok satın alındığında mevcut stok miktarına eklenirken kullanıldığında stok miktarı azaltılmaktadır. Böylece, son kalan stok miktarı belirlenmiş olmaktadır. Diğer bir ifadeyle, dönem sonu stok miktarı şu şekilde belirlenir:

Dönem Sonu Stok = Dönem Başı Stok + Satın Alınan Stok - Tüketilen Stok

Sürekli envanter yöntemi uygulayan işletmeler için stokların genellikle kontrol amacıyla yıl sonunda sayılması yeterlidir. Bu sayım sonucunun kayıtlardaki sonuç ile karşılaştırılması ile stoklarda herhangi bir eksiklik ya da fazlalık olup olmadığı belirlenebilmektedir.

Diğer taraftan aralıklı envanter yönteminde,

Malzeme kullanımları dönem boyunca kayıtlara alınır, ilk madde ve malzeme maliyeti dönem sonunda gerçekleştirilen stok sayımının sonucuna göre belirlenir. Dönem başındaki ilk madde ve malzeme stokuna dönem içi alımlar eklenerek işletmenin eline geçen toplam ilk madde ve malzeme stoku belirlenir. Ardından, sayım sonucunda belirlenen ve dönem içinde kullanılmadığı için ambarda kalan dönem sonu stok miktarının, bu toplamdan düşülmesi ile dönemde kullanılan ilk madde ve malzeme miktarı hesaplanmaktadır.

Diğer bir ifadeyle, bu yöntemde bir ilk madde ve malzeme ambarda bulunmuyorsa dönem içinde kullanıldığı varsayılmaktadır. Bu doğrultuda döneme ilişkin ilk madde ve malzeme maliyeti şu şekilde belirlenir:

Tüketilen Stok = Dönem Başı Stok + Satın Alınan Stok - Dönem Sonu Stok

Dönem içerisindeki stok hareketlerinin takip edilmesi gerekmediği için malzeme istek fişleri ve stok kartları düzenlenmemektedir. Ay sonlarında sayım yapılarak ay boyunca tüketilen ilk madde ve malzeme tutarlarının belirlenmesi yeterli olmaktadır. Ancak, bu şekilde bir belirleme yönteminde kaybolan, çalınan, kırılan vb. ilk madde ve malzemeler de kullanılmış gibi kabul edilmektedir. İlk madde ve malzemenin kullanımı dönem sonunda belirlendiğine göre, birden fazla mamul üretilmesi durumunda ilk madde ve malzemelerin hangi mamullerde ne kadar kullanıldığının belirlenebilmesi olanaksız olmaktadır. Bu nedenle aralıklı envanter yönteminde ilk madde ve malzeme kullanımının üretim maliyetlerine doğru biçimde yansıtılabilmesi için işletmenin tek çeşit mamul üretiyor olması gerekmektedir. Birden fazla çeşit mamul üreten işletmelerde bu yöntem maliyet belirleme açısından çok etkin sonuç vermemektedir. Yine de söz konusu malzemelerin değer bakımından önemli olmadığı ve sürekli izlenmesi için gereken çabaya değmeyeceği düşünüldüğünde işletmeler aralıklı envanter yöntemini tercih edebilmektedir.

Bu durumda sorunun doğru cevabı A seçeneğinde verilmiştir.

Soru 25

CNF işletmesinin (A) Hammaddesine ilişkin bilgiler şöyledir:

01 Mayıs : 300 adet ve birim maliyeti 45 TL/adet

05 Mayıs : 1800 adet ve birim satın alma maliyeti 50 TL/adet

12 Mayıs : 400 adet ve birim satın alma maliyeti 60 TL/adet

İşletme 5 mayıs tarihinde satın aldığı (A) hammaddesinin işletmeye taşınması için 7.500 TL nakliye maliyetine katlanmıştır. 12 mayıs tarihli satın alma işleminde ise nakliye maliyeti tedarikçi işletmeye aittir. 30 mayıs tarihinde işletmenin deposunda 300 adet (A) hammaddesi bulunduğu yapılan sayım sonucunda tespit edilmiştir. İşletme stok değerleme yöntemi olarak "ağırlıklı ortalama maliyet yönetimini" kullanmaktadır.

Bu bilgilere göre (A) hammaddesinin mayıs ayı ortalama birim maliyeti kaç TL'dir?

01 Mayıs : 300 adet ve birim maliyeti 45 TL/adet

05 Mayıs : 1800 adet ve birim satın alma maliyeti 50 TL/adet

12 Mayıs : 400 adet ve birim satın alma maliyeti 60 TL/adet

İşletme 5 mayıs tarihinde satın aldığı (A) hammaddesinin işletmeye taşınması için 7.500 TL nakliye maliyetine katlanmıştır. 12 mayıs tarihli satın alma işleminde ise nakliye maliyeti tedarikçi işletmeye aittir. 30 mayıs tarihinde işletmenin deposunda 300 adet (A) hammaddesi bulunduğu yapılan sayım sonucunda tespit edilmiştir. İşletme stok değerleme yöntemi olarak "ağırlıklı ortalama maliyet yönetimini" kullanmaktadır.

Bu bilgilere göre (A) hammaddesinin mayıs ayı ortalama birim maliyeti kaç TL'dir?

Seçenekler

A

45 TL/adet

B

48 TL/adet

C

50 TL/adet

D

54 TL/adet

E

60 TL/adet

Açıklama:

01 Mayıs : 300 adet × 45 TL/adet = 13.500 TL

05 Mayıs : 1.800 adet × 50 TL/adet = 90.000 TL

05 Mayıs : Nakliye maliyeti = 7.500 TL

12 Mayıs : 400 adet × 60 TL/adet = 24.000 TL

------------- --------------

Toplam 2.500 adet 135.000 TL

Birim ortalama maliyet = 135.000 TL / 2.500 adet = 54 TL/adet

05 Mayıs : 1.800 adet × 50 TL/adet = 90.000 TL

05 Mayıs : Nakliye maliyeti = 7.500 TL

12 Mayıs : 400 adet × 60 TL/adet = 24.000 TL

------------- --------------

Toplam 2.500 adet 135.000 TL

Birim ortalama maliyet = 135.000 TL / 2.500 adet = 54 TL/adet

Soru 26

Dönem başında işletmenin ambarına tanesi 50TL fiyatla 1800 adet hammadde alınıyor. Bu hammadde için 9.000TL nakliye ücreti ödeniyor. Dönem içinde 150 adet ilk madde ve malzeme ambardan çekilerek atölye maliyet yerinde kullanılmak üzere üretime sevk ediliyor. Dönem sonunda gerçekleştirilen stok sayımı sonucunda atölye maliyet yerinde henüz işleme alınmamış 30 adet hammadde olduğu belirleniyor.

Bu işletmenin “710. Direkt İlk Madde ve Malzeme Giderleri” ambardan mal çıkışı kaydı fişinde aşağıdakilerden hangisi yazılmalıdır?

Bu işletmenin “710. Direkt İlk Madde ve Malzeme Giderleri” ambardan mal çıkışı kaydı fişinde aşağıdakilerden hangisi yazılmalıdır?

Seçenekler

A

Hammadde satın alma kaydı: 50 TL x 1800 adet + 9000 TL= 99.000 TL

B

Hammadde satın alma kaydı: 50 TL x 1800 adet = 90.000 TL

C

Hammadde üretime sevki: 99.000 TL / 1800 adet = 55TL

D

Hammadde üretime sevki: 55 TL x 150 adet = 8.250 TL

E

Hammadde iade: 55 TL x 30 adet = 1.650 TL

Açıklama:

Bu işletme için hammadde maliyetinin mamul maliyetine yüklenmesi süreci ve bu süreçte gerçekleştirilen kayıtlar şu şekildedir:

150. İlk Madde ve Malzeme: 1800 adet hammadde (50 TLx 1800 adet + 9000 TL=) 99.000 TL maliyet ile işlenmiştir.

151. Yarı Mamuller Üretim: Hammaddenin birim maliyeti (99.000 TL / 1800 adet =) 55 TL olarak işlenmiştir

710. Direkt İlk Madde ve Malzeme Giderleri: (55 TL x 150 adet=) 8.250 TL bedelli hammadde ambardan çekilerek Atölye maliyet yerinde kullanılmak üzere üretime sevk edildiği işlenmiştir

711. Direkt İlk Madde ve Malzeme Giderleri Yansıtma: Atölye maliyet yerinde henüz işleme alınmamış 25 adet hammadde için toplam (55 TL x 30 adet=) 1.650 TL işlenmiştir.

Sorunun doğru cevabı D seçeneğinde verilmiştir.

150. İlk Madde ve Malzeme: 1800 adet hammadde (50 TLx 1800 adet + 9000 TL=) 99.000 TL maliyet ile işlenmiştir.

151. Yarı Mamuller Üretim: Hammaddenin birim maliyeti (99.000 TL / 1800 adet =) 55 TL olarak işlenmiştir

710. Direkt İlk Madde ve Malzeme Giderleri: (55 TL x 150 adet=) 8.250 TL bedelli hammadde ambardan çekilerek Atölye maliyet yerinde kullanılmak üzere üretime sevk edildiği işlenmiştir

711. Direkt İlk Madde ve Malzeme Giderleri Yansıtma: Atölye maliyet yerinde henüz işleme alınmamış 25 adet hammadde için toplam (55 TL x 30 adet=) 1.650 TL işlenmiştir.

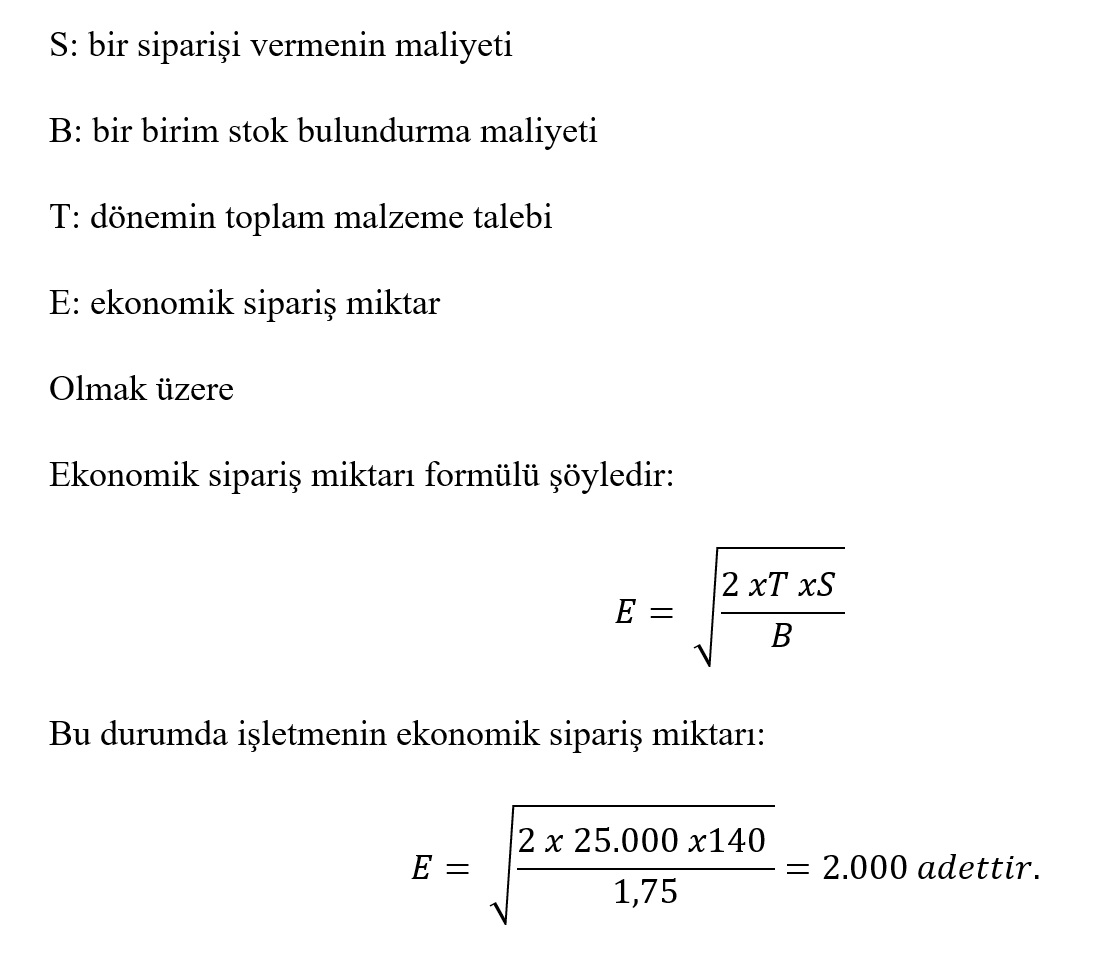

Sorunun doğru cevabı D seçeneğinde verilmiştir.

Soru 27

ADAM işletmesi sebze fide üreticiliği yapmaktadır. Bir işletmenin yıllık 25.000 adet hammadde talep ettiği, sipariş başına maliyetin 140 TL ve birim hammadde başına stokta bulundurma maliyeti 1,75 TL ise işletmenin ekonomik sipariş miktarı nedir?

Seçenekler

A

1.750

B

2.000

C

2.500

D

3.000

E

3.500

Açıklama:

Soru 28

Para akorduyla işçi çalıştıran bir işletmede işçi saat ücreti 60 TL olarak belirleniyor ve bu işletme %20 akort zammı uyguluyor. Ortalama olarak bir saatte 5 adet mamül üreten bir iççinin bir ay içinde 500 adet mamül üretebilmesi durumunda ortaya çıkacak işçilik maliyeti nedir?

Seçenekler

A

6.000 TL

B

6.600 TL

C

7.200 TL

D

7.800 TL

E

9.000 TL

Açıklama:

Para akorduyla işçi çalıştıran bir işletme %20 akort zammı uyguluyor.

60 TL/sa tutarındaki saat ücretine %20 akort zammının eklenmesi ile toplam saat ücreti 72 TL/ sa oluyor.

Bu durumda dakika başına ücret yani akort faktörü, 72TL/sa ÷ 60 dk= 1,20 TL/dk olur.

Saatte 5 adet mamul üretilebiliyorsa mamul başına üretim süresi 12 dakika olacaktır. Dolayısıyla her birim mamul için akort ücreti 125 dak x 1,20 TL/dk = 14,40 TL/adet olarak hesaplanır.

İşçinin fiilen ürettiği mamul sayısına ilişkin ücretin hesaplanması için akort ücretinin fiili üretim hacmi ile çarpılması yeterli olacaktır.

Diğer bir ifadeyle, söz konusu işçi ürettiği 500 adet mamulün her biri için 14,4 TL/adet alacağından toplam aylık ücreti 500 adet x 14,40 TL/adet = 7.200 TL olarak belirlenir.

60 TL/sa tutarındaki saat ücretine %20 akort zammının eklenmesi ile toplam saat ücreti 72 TL/ sa oluyor.

Bu durumda dakika başına ücret yani akort faktörü, 72TL/sa ÷ 60 dk= 1,20 TL/dk olur.

Saatte 5 adet mamul üretilebiliyorsa mamul başına üretim süresi 12 dakika olacaktır. Dolayısıyla her birim mamul için akort ücreti 125 dak x 1,20 TL/dk = 14,40 TL/adet olarak hesaplanır.

İşçinin fiilen ürettiği mamul sayısına ilişkin ücretin hesaplanması için akort ücretinin fiili üretim hacmi ile çarpılması yeterli olacaktır.

Diğer bir ifadeyle, söz konusu işçi ürettiği 500 adet mamulün her biri için 14,4 TL/adet alacağından toplam aylık ücreti 500 adet x 14,40 TL/adet = 7.200 TL olarak belirlenir.

Soru 29

Aşağıdakilerden hangisi direkt işçilik ödemesi kapsamındadır?

Seçenekler

A

Yıllık izin ücretleri

B

İkramiye

C

Fazla mesai ücretleri

D

Kıdem tazminatı

E

İşveren payı

Açıklama:

İşçi ücretini oluşturan bileşenlerden üretici işçilere ödenen esas ücretler ve fazla mesailerin zam içermeyen kısımları direkt işçilik kapsamında ele alınırken, yardımcı işçilerin esas ücretleri ile hem üretici işçilerin hem de yardımcı işçilerin fazla mesai zamları, yıllık izin ücretleri, ikramiyeleri, kıdem tazminatı karşılık maliyetleri, işveren payları gibi ödemeler endirekt işçilik olarak nitelendirilmektedir.

Soru 30

Aşağıdakilerden hangisi üretimde kullanılmasına rağmen mamulün bünyesinde bulunmayan endirekt malzemeye verilen addır?

Seçenekler

A

Yönetim malzemesi

B

Pazarlama malzemesi

C

Ar-Ge malzemesi

D

İşletme malzemesi

E

Yardımcı malzeme

Açıklama:

İLK MADDE VE MALZEME MALİYETLERİ

Üretimde kullanılan fakat mamulün bünyesine girmeyen malzemeler ise işletme malzemesi adını almaktadır.

Üretimde kullanılan fakat mamulün bünyesine girmeyen malzemeler ise işletme malzemesi adını almaktadır.

Soru 31

Aşağıdakilerden hangisi ilk madde ve malzemelerin izlenmesi ve tüketim miktarının belirlenmesine ilişkin yöntemlerden birisidir?

Seçenekler

A

Katkı payı yöntemi

B

Sürekli envanter yöntemi

C

Başabaş yöntemi

D

Akort yöntemi

E

Kademeli dağıtım yöntemi

Açıklama:

Tüketim Miktarının Belirlenmesi

İlk madde ve malzemelerin izlenmesi ve tüketilen miktarın belirlenmesinde kullanılan yol işletmenin sürekli envanter yöntemi ya da aralıklı envanter yönteminden hangisini tercih ettiğine göre değişmektedir.

İlk madde ve malzemelerin izlenmesi ve tüketilen miktarın belirlenmesinde kullanılan yol işletmenin sürekli envanter yöntemi ya da aralıklı envanter yönteminden hangisini tercih ettiğine göre değişmektedir.

Soru 32

CNF işletmesinin (A) Hammaddesine ilişkin bilgiler şöyledir:

01 Mayıs : 300 adet ve birim maliyeti 45 TL/adet

05 Mayıs : 1800 adet ve birim satın alma maliyeti 50 TL/adet

12 Mayıs : 400 adet ve birim satın alma maliyeti 60 TL/adet

İşletme 5 mayıs tarihinde satın aldığı (A) hammaddesinin işletmeye taşınması için 7.500 TL nakliye maliyetine katlanmıştır. 12 mayıs tarihli satın alma işleminde ise nakliye maliyeti tedarikçi işletmeye aittir. 30 mayıs tarihinde işletmenin deposunda 300 adet (A) hammaddesi bulunduğu yapılan sayım sonucunda tespit edilmiştir. İşletme stok değerleme yöntemi olarak "ağırlıklı ortalama maliyet yönetimini" kullanmaktadır.

Bu bilgilere göre (A) hammaddesinin mayıs ayı ortalama birim maliyeti kaç TL'dir?

01 Mayıs : 300 adet ve birim maliyeti 45 TL/adet

05 Mayıs : 1800 adet ve birim satın alma maliyeti 50 TL/adet

12 Mayıs : 400 adet ve birim satın alma maliyeti 60 TL/adet

İşletme 5 mayıs tarihinde satın aldığı (A) hammaddesinin işletmeye taşınması için 7.500 TL nakliye maliyetine katlanmıştır. 12 mayıs tarihli satın alma işleminde ise nakliye maliyeti tedarikçi işletmeye aittir. 30 mayıs tarihinde işletmenin deposunda 300 adet (A) hammaddesi bulunduğu yapılan sayım sonucunda tespit edilmiştir. İşletme stok değerleme yöntemi olarak "ağırlıklı ortalama maliyet yönetimini" kullanmaktadır.

Bu bilgilere göre (A) hammaddesinin mayıs ayı ortalama birim maliyeti kaç TL'dir?

Seçenekler

A

45 TL/adet

B

48 TL/adet

C

50 TL/adet

D

54 TL/adet

E

60 TL/adet

Açıklama:

01 Mayıs : 300 adet × 45 TL/adet = 13.500 TL

05 Mayıs : 1.800 adet × 50 TL/adet = 90.000 TL

05 Mayıs : Nakliye maliyeti = 7.500 TL

12 Mayıs : 400 adet × 60 TL/adet = 24.000 TL

------------- --------------

Toplam 2.500 adet 135.000 TL

Birim ortalama maliyet = 135.000 TL / 2.500 adet = 54 TL/adet

05 Mayıs : 1.800 adet × 50 TL/adet = 90.000 TL

05 Mayıs : Nakliye maliyeti = 7.500 TL

12 Mayıs : 400 adet × 60 TL/adet = 24.000 TL

------------- --------------

Toplam 2.500 adet 135.000 TL

Birim ortalama maliyet = 135.000 TL / 2.500 adet = 54 TL/adet

Ünite 3

Soru 1

Her bir mamul için ne kadar tüketildiği kolayca izlenebilen maliyetler hangi kavram ile tanımlanır?

Seçenekler

A

Dolaylı maliyetler

B

Genel maliyetler

C

Ortalama maliyetler

D

Direkt maliyetler

E

Ortak maliyetler

Açıklama:

Her bir mamul için ne kadar tüketildiği kolayca izlenebilen maliyetler, direkt ya da doğrudan maliyetler olarak tanımlanır. Örnekleri; direkt ilk madde ve malzeme maliyetleri ile direkt işçilik maliyetleridir.

Her bir mamul için ne kadar tüketildiği kolayca izlenebilen maliyetler, direkt maliyetler olarak tanımlanır.

Her bir mamul için ne kadar tüketildiği kolayca izlenebilen maliyetler, direkt maliyetler olarak tanımlanır.

Soru 2

Bir üretim işletmesinde esas maliyet merkezlerinde toplanan genel üretim giderlerinin üretilen mamullere dağıtılması, maliyet dağıtımı işlemlerinin kaçıncı basamağını oluşturur?

Seçenekler

A

Birinci basamağı

B

İkinci basamağı

C

Üçüncü basamağı

D

Dördüncü basamağı

E

Beşinci basamağı

Açıklama:

Bir üretim işletmesinde maliyet dağıtımının üçüncü ve son aşamasında (basamağında) esas maliyet merkezlerinde toplanan genel üretim giderlerinin üretilen mamullere dağıtılması gerçekleştirilir.

Bir üretim işletmesinde esas maliyet merkezlerinde toplanan genel üretim giderlerinin üretilen mamullere dağıtılması, maliyet dağıtımı işlemlerinin üçüncü (3.) basamağını oluşturur

Bir üretim işletmesinde esas maliyet merkezlerinde toplanan genel üretim giderlerinin üretilen mamullere dağıtılması, maliyet dağıtımı işlemlerinin üçüncü (3.) basamağını oluşturur

Soru 3

Bir işletmede pazarlama ve yönetim maliyetleri gibi üretim ile ilişkili olmayan maliyetler gelir tablosunda nasıl raporlanmaktadır?

Seçenekler

A

Satışlar olarak raporlanmaktadır

B

Satılan mamullerin maliyeti olarak raporlanmaktadır.

C

Satılan malların maliyeti olarak raporlanmaktadır.

D

Dönem gideri olarak raporlanmaktadır.

E

Net gelir olarak raporlanmaktadır.

Açıklama:

Bir işletmede pazarlama ve yönetim maliyetleri gibi üretim ile ilişkili olmayan maliyetler gelir tablosunda dönem gideri olarak raporlanmaktadır.

Bir işletmede pazarlama maliyetleri ve yönetim maliyetleri gibi üretim ile ilişkili olmayan tüm maliyetler gelir tablosunda dönem gideri olarak raporlanmaktadır.

Bir işletmede pazarlama maliyetleri ve yönetim maliyetleri gibi üretim ile ilişkili olmayan tüm maliyetler gelir tablosunda dönem gideri olarak raporlanmaktadır.

Soru 4

Aşağıdakilerden hangisi maliyet dağıtımının stratejik önemi açıklamakta kullanılamaz?

Seçenekler

A

Üretim sürecinde hangi maliyet merkezinde ne kadar maliyet oluştuğu bilgisi bütçe oluşturma sürecinde merkezlerin kaynak kullanım gereksinimlerini tahmin etmek açısından oldukça faydalı olmaktadır.

B

Maliyet merkezlerinin mamul maliyetinde yarattığı artış miktarının belirlenebilmesi sayesinde işletme yönetimi bazı özel kararlar alabilir.

C

Maliyet merkezlerinin mamul maliyetinde yarattığı artış miktarının belirlenebilmesi sayesinde ilgili faaliyeti işletme içerisinde gerçekleştirmek ya da dışarıdan sağlamak kararı alınabilir.

D

Dağıtım sonucunda, maliyet merkezlerinde gerçekleştiği belirlenen tüketimlerin standart tüketim miktarlarıyla karşılaştırılması ile her maliyet merkezinin tam zamanlı üretim anlayışı ile çalıştığı anlaşılır.

E

Dağıtım sonucunda, maliyet merkezlerinde gerçekleştiği belirlenen tüketimlerin standart tüketim miktarlarıyla karşılaştırılmasıyla başarı değerlendirilmesi gerçekleştirilebilir. açısından önemli bilgiler de

sağlanmaktadır.

sağlanmaktadır.

Açıklama:

Dağıtım sonucunda, maliyet merkezlerinde gerçekleştiği belirlenen tüketimlerin standart tüketim miktarlarıyla karşılaştırılması ile her maliyet merkezinin tam zamanlı üretim anlayışı ile çalıştığını anlamak oldukça güçtür.

Dağıtım sonucunda, maliyet merkezlerinde gerçekleştiği belirlenen tüketimlerin standart tüketim miktarlarıyla karşılaştırılması ile her maliyet merkezinin tam zamanlı üretim anlayışı ile çalıştığı anlaşılır.

Dağıtım sonucunda, maliyet merkezlerinde gerçekleştiği belirlenen tüketimlerin standart tüketim miktarlarıyla karşılaştırılması ile her maliyet merkezinin tam zamanlı üretim anlayışı ile çalıştığı anlaşılır.

Soru 5

Fabrika yönetimi ve üretimin planlaması gibi faaliyetlerin yerine getirildiği merkezler hangi başlık altında açıklanabilir?

Seçenekler

A

Üretim yerleri yönetimi maliyet merkezleri

B

Esas üretim maliyet merkezleri

C

Yardımcı üretim maliyet maliyetleri

D

Yardımcı hizmet maliyet merkezleri

E

Birincil maliyet merkezleri

Açıklama:

Üretim yerleri yönetimi maliyet merkezleri; üretim tesislerinin (fabrikanın) yönetimi ve üretimin planlaması gibi faaliyetlerin yerine getirildiği merkezlerdir.

Üretim tesislerinin (fabrikanın) yönetimi ve üretimin planlaması gibi faaliyetlerin yerine getirildiği merkezler, üretim yerleri yönetimi maliyet merkezleri başlığı altında açıklanabilir.

Üretim tesislerinin (fabrikanın) yönetimi ve üretimin planlaması gibi faaliyetlerin yerine getirildiği merkezler, üretim yerleri yönetimi maliyet merkezleri başlığı altında açıklanabilir.

Soru 6

Bir üretim işletmesi kiralık bir tesiste faaliyetlerini yürütüyorsa, tesis kira giderinin maliyet merkezlerine dağıtımında kullanılacak en kapsayıcı, ölçülebilir ve ekonomik dağıtım anahtarı aşağıdakilerden hangisi olacaktır ?

Seçenekler

A

Maliyet merkezlerinde çalışan işçilerin çalışma sürelerinin toplamı

B

Maliyet merkezlerinde üretilen mamul sayısı

C

Maliyet merkezlerinin kapladığı alan

D

Maliyet merkezlerindeki makine sayısı

E

Maliyet merkezlerinde kullanılan elektrik kilovat saatleri

Açıklama:

Bir üretim işletmesi kiralık bir tesiste faaliyetlerini yürütüyorsa, tesis kira giderinin maliyet merkezlerine dağıtımında kullanılacak en kapsayıcı, ölçülebilir ve ekonomik dağıtım anahtarı, maliyet merkezlerinin metrekare olarak kapladığı alan olacaktır.

Bir üretim işletmesi kiralık bir tesiste faaliyetlerini yürütüyorsa, tesis kira giderinin maliyet merkezlerine dağıtımında kullanılacak en kapsayıcı, ölçülebilir ve ekonomik dağıtım anahtarı, maliyet merkezlerinin kapladığı alan olacaktır.

Bir üretim işletmesi kiralık bir tesiste faaliyetlerini yürütüyorsa, tesis kira giderinin maliyet merkezlerine dağıtımında kullanılacak en kapsayıcı, ölçülebilir ve ekonomik dağıtım anahtarı, maliyet merkezlerinin kapladığı alan olacaktır.

Soru 7

Bir üretim işletmesinde esas üretim "Doğrama" ve "Eleme" maliyet merkezlerinde yapılırken, " Bilgi İşlem" ile "Sosyal Tesis" bölümleri bu iki yere yardımcı maliyet merkezleri olarak faaliyet göstermektedir. İşletmenin genel üretim maliyetlerini oluşturan unsurlardan fabrika binası kirası ve aydınlatma giderleri, maliyet merkezlerine direkt olarak yüklenemeyen endirekt giderlerini oluşturmaktadır. Fabrika binası kira gideri 20.000.-Lira, aydınlatma giderleri de 60.000.-Lira'dır. Ancak, işletmede bu giderlerin maliyet merkezleri temelinde izlenmesi mümkün olmamaktadır. . Bu maliyetlerin birinci dağıtım yoluyla maliyet merkezleri arasında dağıtılması gerekmektedir. Fabrika binası kirası; maliyet merkezlerinin fabrika binası içinde kapladıkları alan (m2) ve aydınlatma giderleri de maliyet merkezlerinin kullandıkları elektrik kilovat saatine (kv.s.) göre dağıtılacaktır. Bu dağıtımın yapılabilmesi için kullanılabilecek dağıtım anahtarları ve her bir maliyet merkezinde kullanılan miktarları şöyledir:

Maliyet Merkezleri Kapladığı Alan (m2.) Kilovat saat (kv.s.)

Doğrama Atölyesi 800 m2. 9.000 kv.s.

Eleme Atölyesi 2.100 m2. 14.000 kv.s.

Bilgi İşlem Bölümü 700 m2. 4.000 kv.s.

Sosyal Tesis Bölümü + 400 m2. + 3.000 kv.s.

TOPLAM 4.000 m2. 30.000 kv.s.

Bu bilgilere göre, birinci dağıtım sonucunda "Eleme Maliyet Merkezi"nde toplanan genel üretim gideri toplam tutarı kaç Lira'dır?

Maliyet Merkezleri Kapladığı Alan (m2.) Kilovat saat (kv.s.)

Doğrama Atölyesi 800 m2. 9.000 kv.s.

Eleme Atölyesi 2.100 m2. 14.000 kv.s.

Bilgi İşlem Bölümü 700 m2. 4.000 kv.s.

Sosyal Tesis Bölümü + 400 m2. + 3.000 kv.s.

TOPLAM 4.000 m2. 30.000 kv.s.

Bu bilgilere göre, birinci dağıtım sonucunda "Eleme Maliyet Merkezi"nde toplanan genel üretim gideri toplam tutarı kaç Lira'dır?

Seçenekler

A

10.500.-TL.

B

28.000.-TL.

C

32.650.-TL.

D

38.500.-TL.

E

43.800.-TL.

Açıklama:

Fabrika Binası Kirası Dağıtım Oranı = Genel Üretim Gideri Toplam Tutarı / Dağıtım Anahtarı Toplam Miktarı

Fabrika Binası Kirası Dağıtım Oranı = 20.000.-TL. / 4.000 m2

Fabrika Binası Kirası Dağıtım Oranı =5.-TL./m2.

Eleme Maliyet Merkezi'ne Dağıtılacak Fabrika Binası Kirası Payı= Dağıtım Anahtarı Miktarı (m2) x Fabrika Binası Kirası Dağıtım Oranı

Eleme Maliyet Merkezi'ne Dağıtılacak Fabrika Binası Kirası Payı= 2.100 m2 x 5.-TL./m2

Eleme Maliyet Merkezi'ne Dağıtılacak Fabrika Binası Kirası Payı= 10.500.-TL.

Aydınlatma Gideri Dağıtım Oranı = Genel Üretim Gideri Toplam Tutarı / Dağıtım Anahtarı Toplam Miktarı