Dönemsonu İşlemleri - Tüm Sorular

Ünite 1

Soru 1

Gerçekleşen finansal nitelikteki işlemlere yönelik yapılan yevmiye defteri kayıtlarında ve büyük deftere aktarmalarda matematiksel açıdan bir hata olup olmadığını kontrol etmek için düzenlenen tablolara ne ad verilir?

Seçenekler

A

mizan

B

bilanço

C

gelir tablosu

D

satışların maliyeti tablosu

E

kar dağıtım tablosu

Açıklama:

GİRİŞ

Gerçekleşen finansal nitelikteki işlemlere yönelik yapılan yevmiye defteri kayıtlarında ve büyük deftere aktarmalarda matematiksel açıdan bir hata olup olmadığını kontrol etmek için düzenlenen tablolara mizan adı verilir.

Gerçekleşen finansal nitelikteki işlemlere yönelik yapılan yevmiye defteri kayıtlarında ve büyük deftere aktarmalarda matematiksel açıdan bir hata olup olmadığını kontrol etmek için düzenlenen tablolara mizan adı verilir.

Soru 2

Muhasebe sürecinde "Dönemsonu envanter işlemlerini yapılması ve yevmiye defterine ve büyük deftere kaydedilmesi" aşamasından sonra hangi aşama gelir?

Seçenekler

A

Mali tabloların düzenlenmesi ve kapanış kayıtlarının yapılması

B

Açılış kaydının büyük deftere aktarılması

C

Aylık mizanların düzenlenmesi

D

Günlük işlemlerin yevmiye defterine ve büyük deftere kaydedilmesi

E

Kesin mizanın düzenlenmesi

Açıklama:

GİRİŞ

Kesin mizanın düzenlenmesi

Kesin mizanın düzenlenmesi

Soru 3

Aşağıdakilerden hangisi Vergi Usul Kanununca envanter işlemi yapmak zorunda olanlardan biri değildir?

Seçenekler

A

İşletme defteri tutan mal alış satışı üzerineçalışan mükellefler, envanter işlemi yaparak faaliyet sonuçlarını belirlemek zorundadırlar.

B

Kendi isteği ile bilanço esasına göre defter tutanlar,

C

Kendi isteği ile işletme esasına göre defter tutanlar,

D

Her türlü ticaret şirketleri,

E

Bilanço esasına göre defter tutmak zorunda olan gerçek ve tüzel kişi tacirler

Açıklama:

ENVANTER KAVRAMI VE ENVANTER ÇIKARMA ZAMANI

Vergi Usul Kanunu envanter işlemi yapmak zorunda olanları aşağıdaki gibi belirlemiştir.

• Bilanço esasına göre defter tutmak zorunda olan gerçek ve tüzel kişi tacirler

• Her türlü ticaret şirketleri,

• Kendi isteği ile bilanço esasına göre defter tutanlar,

• İşletme defteri tutan mal alış satışı üzerineçalışan mükellefler, envanter işlemi yaparak faaliyet sonuçlarını belirlemek zorundadırlar.

Vergi Usul Kanunu envanter işlemi yapmak zorunda olanları aşağıdaki gibi belirlemiştir.

• Bilanço esasına göre defter tutmak zorunda olan gerçek ve tüzel kişi tacirler

• Her türlü ticaret şirketleri,

• Kendi isteği ile bilanço esasına göre defter tutanlar,

• İşletme defteri tutan mal alış satışı üzerineçalışan mükellefler, envanter işlemi yaparak faaliyet sonuçlarını belirlemek zorundadırlar.

Soru 4

Aşağıdakilerden hangisi gerekli düzenleyici muhasebe kayıtlarını kapsayan envanter aşamasıdır?

Seçenekler

A

Muhasebe dışı envanter

B

Muhasebe içi envanter

C

Devir envanteri

D

Tasfiye Envanteri

E

Dönemsonu envanteri

Açıklama:

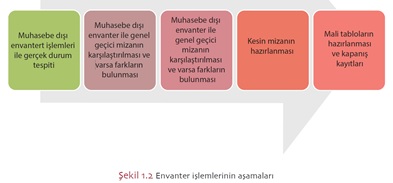

ENVANTER İŞLEMLERİNİN AŞAMALARI

Envanter işlemleri kapsamında iktisadi kıymetlerin fiilî olarak tespiti ve değerlendirilmesi aşamaları muhasebe dışı envanter olarak kabul edilir. Bu tespit ve değerlendirme işleminden sonra bulunan sonuçla-rın muhasebe kayıtları ile karşılaştırılarak hesapların gerçek durumu ifade eder duruma getirilmesi işlemi ise muhasebe içi envanter işlemi olarak kabul edilir. Muhasebe içi envanter gerekli düzenleyici muhasebe kayıtlarını kapsar.

Envanter işlemleri kapsamında iktisadi kıymetlerin fiilî olarak tespiti ve değerlendirilmesi aşamaları muhasebe dışı envanter olarak kabul edilir. Bu tespit ve değerlendirme işleminden sonra bulunan sonuçla-rın muhasebe kayıtları ile karşılaştırılarak hesapların gerçek durumu ifade eder duruma getirilmesi işlemi ise muhasebe içi envanter işlemi olarak kabul edilir. Muhasebe içi envanter gerekli düzenleyici muhasebe kayıtlarını kapsar.

Soru 5

Aşağıda hangi bilanço kalemine muhasebe dışı envanter işlemleri uygulanmaz?

Seçenekler

A

Kasa

B

Stoklar

C

Maddi Duran Varlıklar

D

Alınan Çekler

E

Şüpheli Alacaklara Karşılık Ayrılması

Açıklama:

Sayım İşlemleri

Aşağıda bazı bilanço kalemlerinin muhasebe dışı envanter işlemleri kapsamında ele alınır;

Kasa Mevcudu

Çekler

Banka Mevcudu

Menkul Kıymetler

Alacaklar

Stoklar

Duran Varlıklar

Banka Kredileri

Borçlar

Gelecek Döneme Ait Gelir ve Giderler

Gelir ve Gider Tahakkukları

Aşağıda bazı bilanço kalemlerinin muhasebe dışı envanter işlemleri kapsamında ele alınır;

Kasa Mevcudu

Çekler

Banka Mevcudu

Menkul Kıymetler

Alacaklar

Stoklar

Duran Varlıklar

Banka Kredileri

Borçlar

Gelecek Döneme Ait Gelir ve Giderler

Gelir ve Gider Tahakkukları

Soru 6

" Piyasa katılımcıları ara-sında ölçüm tarihinde olağan bir işlemde, bir varlı-ğın satışından elde edilecek veya bir yükümlülüğün devrinde ödenecek fiyata" ne denir?

Seçenekler

A

Gerçeğe uygun değer

B

Kullanım değeri

C

Bir varlığın cari maliyeti

D

Tasarruf değeri

E

İtibari değer

Açıklama:

DEĞERLEME ÖLÇÜLERİ

Gerçeğe uygun değer, piyasa katılımcıları ara-sında ölçüm tarihinde olağan bir işlemde, bir varlı-ğın satışından elde edilecek veya bir yükümlülüğün devrinde ödenecek fiyattır.

Gerçeğe uygun değer, piyasa katılımcıları ara-sında ölçüm tarihinde olağan bir işlemde, bir varlı-ğın satışından elde edilecek veya bir yükümlülüğün devrinde ödenecek fiyattır.

Soru 7

Aşağıdakilerden hangisi VUK 261. maddesine göre belirlenen değerleme ilkerinden biri değildir?

Seçenekler

A

İtibari değer,

B

Mukayyet değer,

C

Tasarruf değeri,

D

Gerçeğe uygun değer

E

Borsa rayici,

Açıklama:

Vergi Usul Kanunu’nda Değerleme ve Değerleme Ölçüleri

VUK 261. maddesine göre değerleme, iktisadi kıymetin tür ve niteliğine göre aşağıdaki ölçülerden biri ile yapılır:

• Maliyet bedeli,

• Borsa rayici,

• Tasarruf değeri,

• Mukayyet değer,

• İtibari değer,

• Rayiç bedel,

• Emsal bedeli ve emsal ücreti.

VUK 261. maddesine göre değerleme, iktisadi kıymetin tür ve niteliğine göre aşağıdaki ölçülerden biri ile yapılır:

• Maliyet bedeli,

• Borsa rayici,

• Tasarruf değeri,

• Mukayyet değer,

• İtibari değer,

• Rayiç bedel,

• Emsal bedeli ve emsal ücreti.

Soru 8

Aşağıdakilerden hangisi dönem sonunda Tasarruf değeri ile değerlenir?

Seçenekler

A

kasa

B

stoklar

C

menkul kıymetler

D

alacak senetleri ve borç senetleri

E

Şerefiye

Açıklama:

Vergi Usul Kanunu’nda Değerleme ve Değerleme Ölçüleri

Tasarruf değeri ile değerlenecek iktisadi varlıklar ve borçlar şunlardır:

• Senetli alacaklar, VUK. m. 281. (isteğe bağlı)

• Senetli borçlar, VUK. m. 285. (isteğe

Tasarruf değeri ile değerlenecek iktisadi varlıklar ve borçlar şunlardır:

• Senetli alacaklar, VUK. m. 281. (isteğe bağlı)

• Senetli borçlar, VUK. m. 285. (isteğe

Soru 9

“gerçek bedeli belli ol-mayan veya bilinmeyen veyahut doğru olarak tespit edilemeyen bir malın, değerleme gününde satılması hâlinde emsaline nazaran haiz olacağı değer" aşağıdakilerden hangisidir?

Seçenekler

A

Tasarruf değeri

B

Borsa rayici

C

Emsal bedeli

D

Maliyet bedeli

E

Nominal değer

Açıklama:

Vergi Usul Kanunu’nda Değerleme ve Değerleme Ölçüleri

VUK’nun emsal bedeli ile ilgili 267. maddesiaynen şöyledir: “Emsal bedeli, gerçek bedeli belli ol-mayan veya bilinmeyen veyahut doğru olarak tespit edilemeyen bir malın, değerleme gününde satılması hâlinde emsaline nazaran haiz olacağı değerdir”

VUK’nun emsal bedeli ile ilgili 267. maddesiaynen şöyledir: “Emsal bedeli, gerçek bedeli belli ol-mayan veya bilinmeyen veyahut doğru olarak tespit edilemeyen bir malın, değerleme gününde satılması hâlinde emsaline nazaran haiz olacağı değerdir”

Soru 10

"Varlıklar elde edildikleri tarihte alımları için ödenen nakit veya nakit benzerlerinin tutarları ile veya onlara karşılık verilen varlıkların gerçeğe uygun değerleri ile ölçümlenmesine" hangi maliyet denir?

Seçenekler

A

Tarihi Maliyet

B

Cari değer

C

Gerçeğe uygun değer

D

Kullanım değeri

E

Bir varlığın cari maliyeti

Açıklama:

Türk Ticaret Kanunu’na Göre Değerleme Esasları

Tarihi Maliyette, Varlıklar elde edildikleri tarihte alımları için ödenen nakit veya nakit benzerlerinin tutarları ile veya onlara karşılık verilen varlıkların gerçeğe uygun değerleri ile ölçümlenir.

Tarihi Maliyette, Varlıklar elde edildikleri tarihte alımları için ödenen nakit veya nakit benzerlerinin tutarları ile veya onlara karşılık verilen varlıkların gerçeğe uygun değerleri ile ölçümlenir.

Soru 11

Gerçekleşen finansal nitelikteki işlemlere yönelik yapılan yevmiye defteri kayıtlarında ve büyük deftere aktarmalarda matematiksel açıdan bir hata olup olmadığını kontrol etmek için düzenlenen tablolara ne ad verilir?

Seçenekler

A

Mizan

B

Envanter

C

Mali tablo

D

Yevmiye defteri

E

Bilanço

Açıklama:

Gerçekleşen finansal nitelikteki işlemlere yönelik yapılan yevmiye defteri kayıtlarında ve büyük deftere aktarmalarda matematiksel açıdan bir hata olup olmadığını kontrol etmek için düzenlenen tablolara mizan adı verilir.

Soru 12

İşletmenin varlıklarının ve kaynaklarının bilanço günündeki miktar ve değerlerinin saptanıp, buna göre hesaplarda gerekli değişiklikleri yaparak gerçek durumu gösterir hale getiren işlemlerin tümüne ne ad verilir?

Seçenekler

A

Bilanço

B

Envanter

C

Aylık mizan

D

Kesin mizan

E

Mali tablo

Açıklama:

Envanter işlemleri işletmenin varlıklarının ve kaynaklarının bilanço günündeki miktar ve değerlerini saptayıp saptanan hususlara göre hesaplarda gerekli değişiklikleri yaparak hesapları gerçek durumu gösterir hale getiren işlemlerin tümüdür.

Soru 13

Hesap döneminin 12 aylık normal takvim yılı kabul edilmesinin istisnası olan VUK 190. maddesine göre aşağıdakilerden hangisi envanterini üç yılda bir çıkarabilir?

Seçenekler

A

Bakkallar

B

Döviz büroları

C

Eczaneler

D

Oteller

E

Marketler

Açıklama:

Hesap döneminin 12 aylık normal takvim yılı kabul edilmesinin bir istisnası VUK 190. maddesinde belirtilmektedir. Buna göre “büyük mağazalar ve eczaneler emtia mevcutlarının envanterini üç yılda bir çıkartabilirler. Büyük mağazalardan maksat, çeşitli mal üzerine geniş ölçüde ve perakende iş yapan ticarethanelerdir.”

Soru 14

Envanter işlemleri kapsamında iktisadi kıymetlerin fiilî olarak tespiti ve değerlendirilmesi aşamalarına ne ad verilir?

Seçenekler

A

Muhasebe dışı envanter

B

Muhasebe içi envanter

C

Mali tablo

D

Bilanço

E

Kesin mizan

Açıklama:

Envanter işlemleri kapsamında iktisadi kıymetlerin fiilî olarak tespiti ve değerlendirilmesi aşamaları muhasebe dışı envanter olarak kabul edilir.

Soru 15

Envanter işlemlerinin aşamaları ile ilgili olarak muhasebe dışı envanter işlemleri ile gerçek durum tespitinden sonra hangi aşama gelir?

Seçenekler

A

Muhasebe dışı envanter ile genel geçici mizanın karşılaştırılması

B

Kesin mizanın hazırlanması ve kapanış kayıtları

C

Sayım işlemleri ve mali tabloların hazırlanması

D

Mali tabloların hazırlanması

E

Kapanış kayıtları

Açıklama:

Soru 16

Aşağıdakilerden hangisinin hazırlanması muhasebe dışı envantere dayanır?

Seçenekler

A

Mali tabloların hazırlanması

B

Bilançonun hazırlanması

C

Kesin mizanın hazırlanması

D

Aylık mizanın hazırlanması

E

Günlük işlem kaydı

Açıklama:

Bilançonun hazırlanması muhasebe dışı envantere dayanır.

Soru 17

Dönem içinde işlemlerin deftere kaydı sırasında hatalı kayıtlar yapılmış ise, bu hataların muhasebe kayıtlarına göre düzeltilmesi hangi işlemleri kapsar?

Seçenekler

A

Muhasebe dışı envanter

B

Muhasebe içi envanter

C

Mali tablo

D

Sayım

E

Kesin mizan

Açıklama:

Dönem içinde işlemlerin deftere kaydı sırasında hatalı kayıtlar yapılmışsa bu hataların muhasebe kayıtlarına göre düzeltilmesi de muhasebe içi envanter işlemleri kapsamında yapılır. Dönem boyunca çalışan gelir ve gider hesaplarının da kapatılıp kar zarara devredilmesi de yine muhasebe içi envanter işlemleri sırasında yapılır.

Soru 18

“Vergi matrahlarının hesaplaması ile ilgili iktisadi kıymetlerin takdir ve tespiti” şeklinde tanımlanan işlem Vergi Usul Kanunu (VUK)’nun hangi maddesinde tanımlanır?

Seçenekler

A

186

B

190

C

258

D

261

E

263

Açıklama:

VUK’nun 258. maddesi değerlemeyi “vergi matrahlarının hesaplamasıyla ilgili iktisadi kıymetlerin takdir ve tespitidir” şeklinde tanımlamaktadır.

Soru 19

Maliyet bedeli ölçüsü ile hangisi değerlenmez?

Seçenekler

A

Senetli alacaklar

B

Maddi olmayan duran varlıklar

C

Ticari mallar

D

Üretilen mallar

E

Tarımsal ürünler

Açıklama:

Maliyet bedeli ölçüsü ile maddi duran varlıklar, maddi olmayan duran varlıklar, ticari mallar, üretilen mallar, tarımsal ürünler değerlenir.

Soru 20

2365 sayılı Kanun ile mükerrer 266 madde olarak VUK’na eklenmiş ve “bir iktisadi kıymetin değerleme günündeki normal alım satım değeri” şeklindeki tanım hangisinde aittir?

Seçenekler

A

Tasarruf değeri

B

Maliyet değeri

C

Rayiç bedel

D

Mukayyet bedel

E

Kayıtlı bedel

Açıklama:

Rayiç bedel, 2365 sayılı Kanun’la, mükerrer 266 madde olarak VUK’na eklenmiştir. “Rayiç bedel, bir iktisadi kıymetin değerleme günündeki normal alım satım değeridir.”

Ünite 2

Soru 1

Aşağıdakilerden hangisi nakit benzeri varlıkları tanımlamak amacıyla kullanılabilir?

Seçenekler

A

Ciro edilmiş vadeli çekler

B

Kısa vadeli nakit yükümlülükler için elde bulundurulan ve yatırım amacıyla veya diğer amaçlarla kullanılmayan varlıklar

C

Vadeli senetler için elde bulundurulan ve birikim amaçlı kullanılabilen varlıklardır.

D

Uzun vadeli nakit yükümlülükleri için verilen ödeme emirleri

E

Döviz nakit yükümlülükleri için elde bulundurulan ve döviz değişimi amacıyla kullanılmayan varlıklar

Açıklama:

Nakit benzeri varlıklar; kısa vadeli nakit yükümlülükler için elde bulundurulan ve yatırım amacıyla veya diğer amaçlarla kullanılmayan varlıklardır.

Soru 2

Türkiye muhasebe uygulamalarına göre kasa hesabında sadece hangi türden nakit giriş ve çıkışları izlenmektedir?

Seçenekler

A

Altın ve yabancı para cinsinden nakit giriş ve çıkışları izlenmektedir.

B

Yabancı para ve menkul değer cinsinden nakit giriş ve çıkışları izlenmektedir.

C

Menkul değer ve Türk lirası cinsinden nakit giriş ve çıkışları izlenmektedir.

D

Türk lirası ve yabancı para cinsinden nakit giriş ve çıkışları izlenmektedir.

E

Çekler ve yabancı para cinsinden nakit giriş ve çıkışları izlenmektedir.

Açıklama:

Türkiye muhasebe uygulamalarına göre KASA hesabında yalnızca Türk lirası ve yabancı para cinsinden nakit giriş ve çıkışları izlenmektedir.

Soru 3

Aşağıdaki seçeneklerden hangisi kasadaki paranın noksan olmasının nedenlerinden biri değildir?

Seçenekler

A

Yapılan bir ödemenin olduğundan çok daha yüksek tutarda kaydedilmesi

B

Yapılan bir ödemenin olduğundan daha düşük tutarda kaydedilmesi

C

Nakit para çıkışına neden olan işlemlerin (ödemelerin) kaydedilmemesi

D

Yapılan bir tahsilatın olduğundan daha yüksek tutarda kaydedilmesi

E

Kasadan sorumlu kişinin zimmetine para geçirmiş olması

Açıklama:

Kasadaki paranın noksan olmasının nedenleri şöyle sıralanabilir:

• Yapılan bir ödemenin olduğundan daha düşük tutarda kaydedilmesi,

• Nakit para çıkışına neden olan işlemlerin (ödemelerin) kaydedilmemesi,

• Yapılan bir tahsilatın olduğundan daha yüksek tutarda kaydedilmesi,

• Kasadan sorumlu kişinin zimmetine parageçirmiş olması.

• Yapılan bir ödemenin olduğundan daha düşük tutarda kaydedilmesi,

• Nakit para çıkışına neden olan işlemlerin (ödemelerin) kaydedilmemesi,

• Yapılan bir tahsilatın olduğundan daha yüksek tutarda kaydedilmesi,

• Kasadan sorumlu kişinin zimmetine parageçirmiş olması.

Soru 4

Aşağıdakilerden hangisi muhasebede her varlığın bir kaynağı olma zorunluluğu nedeniyle, kasa fazlalarının kaynağı tespit edilinceye kadar kaydedildiği, geçici kaynak hesabıdır ?

Seçenekler

A

Tahsilat ve Kasa Fazlaları Hesabı

B

Sayım ve Tesellüm Fazlaları Hesabı

C

Muhasebe ve Tescil Fazlaları Hesabı

D

Genel sayım ve Muhasebe Fazlaları Hesabı

E

Tescil ve Genel Kaynak Fazlaları Hesabı

Açıklama:

Muhasebede her varlığın bir kaynağı olmak zorundadır. Bu nedenle, kasa fazlaları, kaynağı tespit edilinceye kadar "Sayım ve Tesellüm Fazlaları" adındaki geçici bir kaynak hesabına kaydedilir.

Soru 5

Kasa sayımı esnasında belirlenen kasa fazlasının nedeni sayımın yapıldığı gün tespit edilemediğinde, söz konusu fazlalık için aşağıdaki işlemlerden hangisi yapılır?

Seçenekler

A

Fazla tutar; Arz ve Talep Fazlaları Hesabı'nda izlemeye alınır.

B

Fazla tutar; Kasa ve Tescil Fazlaları Hesabı'na alınır.

C

Fazla tutar; Sayım ve Tesellüm Fazlaları Hesabı'nda izlemeye alınır.

D

Fazla tutar; Borç ve Kasa Fazlası Hesabı'nda izlemeye alınır.

E

Fazla tutar; Fiili Sayım ve Tescil Farkları Hesabı'nda izlemeye alınır.

Açıklama:

Kasa sayımı esnasında belirlenen kasa fazlasının nedeni sayımın yapıldığı gün tespit edilemediğinde, söz konusu fazlalık "Sayım ve Tesellüm Fazlaları Hesabı'nda izlemeye alınır.

Soru 6

Aşağıdakilerden hangisi kasa fazlalığının nedeninin bütün araştırmalara rağmen veya dönem sonuna kadar tespit edilememesi durumunda, söz konusu fazlalık için yapılan işlemdir?

Seçenekler

A

Söz konusu fazlalık gider olarak kaydedilir.

B

Söz konusu fazlalık eşit oranda ilgili hesaplar arasında paylaştırılır.

C

Söz konusu fazlalık hazineye devredilir.

D

Söz konusu fazlalık ortaklar arasında gider olarak kaydedilir.

E

Söz konusu fazlalık gelir olarak kaydedilir.

Açıklama:

Kasa fazlalığının nedeninin bütün araştırmalara rağmen veya dönem sonuna kadar tespit edilememesi durumunda, söz konusu fazlalık gelir olarak kaydedilir.

Soru 7

Aşağıdaki hangisi banknot ve demir para olarak yabancı para cinsinden nakitlerin muhasebedeki karşılığıdır?

Seçenekler

A

Çekler

B

Kasa

C

Türk Lirası

D

Efektif

E

Senetler

Açıklama:

Yabancı para cinsinden nakitler (banknot ve demir para) ise efektif olarak adlandırılır.

Soru 8

Aşağıdakilerden hangisi Tekdüzen Muhasebe Sistemi'nde kullanılan Bankalar Hesabı'nı açıklamak için kullanılabilir?

Seçenekler

A

İşletmenin bankalardaki Türk lirası para cinsinden vadeli ve vadesiz mevduatlarının izlendiği hesaptır.

B

İşletmenin bankalardaki Türk lirası ve yabancı para cinsinden vadeli ve vadesiz mevduatlarının izlendiği hesaptır.

C

İşletmenin bankalardaki yabancı para cinsinden yıllık vadeli ve vadesiz mevduatlarının izlendiği hesaptır.

D

İşletmenin bankalardaki Türk lirası, yabancı para ve menkul değerler cinsinden mevduatlarının izlendiği hesaptır.

E

İşletmenin bankalardaki menkul kıymetler cinsinden vadeli mevduatlarının izlendiği hesaptır.

Açıklama:

Bankalar hesabı Tek Düzen Muhasebe Sistemine göre işletmenin bankalardaki Türk lirası ve yabancı para cinsinden vadeli ve vadesiz mevduatlarını izlendiği hesaptır.

Soru 9

Aşağıdaki hangisi işletmelerin nakit fazlasını değerlendirmek amacıyla sıkça yararlandıkları finansal araçlar arasında yer alan menkul kıymetlerden biri değildir?

Seçenekler

A

Yabancı para

B

Hisse senedi ve tahvil

C

Yatırım fonu katılım belgesi

D

Kâr-zarar ortaklığı belgesi

E

Gelir ortaklığı senedi

Açıklama:

İşletmelerin nakit fazlasını değerlendirmek amacıyla sıkça yararlandıkları finansal araçlar arasında yer alan menkul kıymetler şunlardır:

• Hisse Senedi

• Tahvil

• Finansman Bonosu

• Hazine Bonosu

• Kâr-Zarar Ortaklığı Belgesi

• Gelir Ortaklığı Senedi

• Yatırım Fonu Katılım Belgesi

• Hisse Senedi

• Tahvil

• Finansman Bonosu

• Hazine Bonosu

• Kâr-Zarar Ortaklığı Belgesi

• Gelir Ortaklığı Senedi

• Yatırım Fonu Katılım Belgesi

Soru 10

Aşağıdakilerden hangisi muhasebede hisse senetlerini tanımlamak için kullanılabilir?

Seçenekler

A

Büyük şirketler veya sermayesi paylara bölünmüş limited şirketler tarafından çıkartılan, şirkete sermaye koyan kişilere verilen, kıymetli belgelerdir.

B

Firmalar veya sermayesi paylara bölünmüş adi şirketler tarafından çıkartılan, şirkete sermaye koyan yatırımcıların, şirket sermayesine katılma payını temsil eden kıymetli belgelerdir.

C

Büyük şirketler veya sermayesi paylara bölünmüş limited şirketler tarafından çıkartılan, şirkete sermaye koyan kişilere verilen, şirket sermayesini temsil eden değerlerdir.

D

Anonim şirketler veya sermayesi paylara bölünmüş komandit şirketler tarafından çıkartılan, şirkete sermaye koyan kişilere verilen, şirket sermayesine katılma payını temsil eden kıymetli belgelerdir.

E

Anonim şirketler veya limited şirketler tarafından çıkartılan, şirkete sermaye koyan yatırımcılara verilen, şirket sermayesine katılma payını temsil eden banknotlardır.

Açıklama:

Hisse senetleri, anonim şirketler veya sermayesi paylara bölünmüş komandit şirketler tarafından çıkartılan, şirkete sermaye koyan kişilere verilen, şirket sermayesine katılma payını temsil eden kıymetli belgelerdir.

Soru 11

Aşağıdakilerden hangisi devlet tarafından çıkarılan bonoların muhasebedeki karşılığıdır?

Seçenekler

A

Finansman bonosu

B

Tahvil bonosu

C

Hazine bonosu

D

Sermaye bonosu

E

Yatırım bonosu

Açıklama:

Devlet tarafından ihraç edilen bonolar için muhasebede hazine bonosu kavramı kullanılır.

Soru 12

Dönem sonu işlemleri sırasında, Vergi Usul Kanunu'na göre, işletmenin elinde bulunan hisse senetlerinin bilanço tarihi itibarıyla hangi değer ile değerlendirmeye tabii tutulur?

Seçenekler

A

Alış değeri

B

Rayiç değeri

C

Emsal değeri

D

Piyasa fiyatı değeri

E

Borsa değeri

Açıklama:

Dönem sonu işlemleri kapsamında, işletmenin elinde bulunan hisse senetlerinin bilanço tarihiitibarıyla değerinin tespit edilmesi gerekmektedir.

Menkul kıymetlerin değerlenmesine ilişkin hükümler Vergi Usul Kanununda (VUK) düzenlenmiştir. Buna göre, hisse senetleri "alış değeri" ile değerlenir.

Menkul kıymetlerin değerlenmesine ilişkin hükümler Vergi Usul Kanununda (VUK) düzenlenmiştir. Buna göre, hisse senetleri "alış değeri" ile değerlenir.

Soru 13

Muhasebenin ihtiyatlılık kavramı gereği, borsa veya piyasa değeri alış değerinin altına düşen hisse senetleri için, muhasebede hangi işlemin yapılması gerekir?

Seçenekler

A

Sermaye piyasası kuruluna bildirimde bulunulması gerekir.

B

Kamuyu aydınlatma platformuna açıklama yapılması gerekir.

C

Değer düşüklüğü tutarınca karşılık ayrılması gerekir.

D

Değer düşüklüğü kadar tutarı hisse senedinin nominal değerine eklemek gerekir.

E

Değerin artırılması amacıyla hisse senedini çıkaran işletme ile gerekli görüşmeler yapılır.

Açıklama:

Muhasebenin ihtiyatlılık kavramı gereği, borsa veya piyasa değeri alış değerinin altına düşen hisse senetleri için değer düşüklüğü tutarınca karşılık ayrılması zorunludur.

Soru 14

İşletme kasasındaki mevcut para tutarının Kasa hesabının kalanına eşit olması ne anlama gelir?

Seçenekler

A

Kasadaki nakit mevcudunda fazla olduğu

B

Kasa Hesabı'nın kapalı olduğu

C

Kasa Hesabı ile ilgili işlemlerde bir hata olmadığı

D

Kasadaki nakit mevcudunda noksan olduğu

E

Kasa Hesabı'yla ilgili işlemlerde bir hata olduğu

Açıklama:

İşletme kasasındaki mevcut para tutarının Kasa hesabının kalanına eşit olması, kasa hesabıyla ilgili işlemlerde bir hata olmadığının, işlemlerim tam ve doğru yapıldığının göstergesidir.

Soru 15

Aşağıdakilerden hangisi kasadaki paranın noksan olmasının nedenlerinden birisi değildir?

Seçenekler

A

Yapılan bir ödemenin olduğundan daha düşük bir tutarda kaydedilmesi

B

Nakit para çıkışına neden olan işlemlerin kaybedilmemesi

C

Yapılan bir tahsilatın olduğundan daha yüksek tutarda kaydedilmesi

D

Fiili para mevcudunun alınan depozitolardan kaynaklanıyor olması

E

Kasadan sorumlu kişinin zimmetine para geçirmiş olması

Açıklama:

Yapılan bir ödemenin olduğundan daha

düşük tutarda kaydedilmesi,

• Nakit para çıkışına neden olan işlemlerin ödemelerin) kaydedilmemesi,

• Yapılan bir tahsilatın olduğundan daha yüksek tutarda kaydedilmesi,

• Kasadan sorumlu kişinin zimmetine para geçirmiş olması.

Buna göre; fiili para mevcudunun alınan depozitolardan kaynaklanıyor olması, kasadaki paranın noksan olmasının nedenlerinden değildir.

düşük tutarda kaydedilmesi,

• Nakit para çıkışına neden olan işlemlerin ödemelerin) kaydedilmemesi,

• Yapılan bir tahsilatın olduğundan daha yüksek tutarda kaydedilmesi,

• Kasadan sorumlu kişinin zimmetine para geçirmiş olması.

Buna göre; fiili para mevcudunun alınan depozitolardan kaynaklanıyor olması, kasadaki paranın noksan olmasının nedenlerinden değildir.

Soru 16

Aşağıdakilerden hangisi verilen bir şeyi alıp kaydetme, resmen teslim alma anlamına gelmektedir?

Seçenekler

A

Kasa sayımı

B

Kasa noksanlığı

C

Kasa fazlalığı

D

Kasa denkliği

E

Tesellüm

Açıklama:

Tesellüm verilen bir şeyi alıp kaydetme, resmen teslim alma anlamına gelmektedir. Doğru cevap E şıkkıdır

Soru 17

Aşağıdakilerden hangisi işletmenin kredili (veresiye) ticari mal alımlarından doğan borçlarını izlediği bir kaynak hesabıdır?

Seçenekler

A

Satıcılar hesabı

B

Sonuç hesabı

C

Gider hesabı

D

Kasa hesabı

E

Sayım hesabı

Açıklama:

Satıcılar hesabı işletmenin kredili (veresiye) ticari mal alımlarından doğan borçlarını izlediği bir kaynak hesabıdır. Doğru cevap A şıkkıdır.

Soru 18

Aşağıdakilerden hangisi fiziki sayımlar sonucunda tespit edilen ve tesellüm sırasında ortaya çıkan her türlü fazlalığın (kasa,menkul kıymet, stok ve maddi duran varlık fazlası) geçici olarak kaydedilip izlendiği hesaptır?

Seçenekler

A

Gider hesabı

B

Sayım ve tesellüm fazlaları hesabı

C

Sonuç hesabı

D

Satıcılar hesabı

E

Kasa hesabı

Açıklama:

Sayım ve tesellüm fazlaları hesabı fiziki sayımlar sonucunda tespit edilen ve tesellüm sırasında ortaya çıkan her türlü fazlalığın (kasa,menkul kıymet, stok ve maddi duran varlık fazlası) geçici olarak kaydedilip izlendiği hesaptır.Doğru cevap B şıkkıdır.

Soru 19

Aşağıdakilerden hangisi kasadaki paranın fazla olmasının nedenlerinden biri değildir?

Seçenekler

A

Yapılan bir tahsilatın kaydedilmesinin unutulması veya olduğundan eksik tutarda kaydedilmesi

B

Ticari işlemler sırasında kayıtlı tutardan fazla bir para tahsil edilmesi

C

Kasadan sorumlu kişinin zimmetine para geçirmiş olması

D

Ticari işlemler sırasında kayıtlı tutardan eksik bir ödeme yapılmış olması

E

Herhangi bir ödemenin (nakit çıkışının) olduğundan fazla kaydedilmesi

Açıklama:

Kasadan sorunlu kişinin zimmetine para geçirmiş olması kasadaki paranın noksan olmasının nedenlerinden birisidir. Kasadaki paranın fazla olmasının nedenlerinden biri değildir. Doğru cevap C şıkkıdır.

Soru 20

Yabancı para cinsinden nakitler (Banknot ve Demir para) ne olarak adlandırılır?

Seçenekler

A

Değerli kağıtlar

B

Senet

C

Döviz

D

Efektif

E

Çek

Açıklama:

Yabancı paralar günlük dilde döviz olarak adlandırılmaktadır. Ancak ticari hayatta döviz denildiğinde yabancı para (dolar, avro vd.) cinsinden düzenlenmiş değerli kağıtlar (çek, senet vb.) anlaşılır. Yabancı para cinsinden nakitler (banknot ve demir para) ise efektif olarak adlandırılır. Doğru cevap D şıkkıdır.

Soru 21

Aşağıdakilerden hangisi üzerinde yazılı tutarın üçüncü kişiye ödenmesi için bankaya verilen yazılı bir talimat olarak tanımlanabilir?

Seçenekler

A

Borsa

B

Banknot

C

Döviz

D

Efektif

E

Çek

Açıklama:

Çek, ticari işlemlerde yaygın olarak kullanılan bir ödeme aracıdır. Bir kıymetli evrak niteliğinde olan çek, üzerinde yazılı tutarın üçüncüye kişiye ödenmesi için bankaya verilen yazılı bir talimat olarak tanımlanabilir. Doğru cevap E şıkkıdır.

Soru 22

İşletmelerin sonsuz kabul edilen ömürleri muhasebede .......... ilkesinin gereği olarak belli ............. ayrılmıştır. Cümle içinde boş bırakılan yerleri aşağıdaki sözcük çiftlerinden hangisi doğru biçimde tamamlar?

Seçenekler

A

kayıt/bölümlere

B

kayıt/gruplara

C

dönemsellik/dönemlere

D

dönemsellik/bölümlere

E

kayıt/dönemlere

Açıklama:

İşletmelerin sonsuz kabul edilen ömürleri muhasebede dönemsellik ilkesinin gereği olarak belli dönemlere ayrılmıştır. Doğru cevap C şıkkıdır.

Soru 23

I. Hisse senedi,

II. Tahvil,

III. Şirket merkezi binası,

IV. Bono,

V. Portföyde yer alan arazi yatırımları

Sıralanan varlıklardan hangileri işletmenin sahip olduğu menkul değerler arasında tanımlanabilir?

II. Tahvil,

III. Şirket merkezi binası,

IV. Bono,

V. Portföyde yer alan arazi yatırımları

Sıralanan varlıklardan hangileri işletmenin sahip olduğu menkul değerler arasında tanımlanabilir?

Seçenekler

A

I, II, III ve IV

B

I, II, IV ve V

C

III, IV ve V

D

I, II ve IV

E

I, III ve V

Açıklama:

Şirket binası ve arazi yatırımları gayrimenkul değerleri arasında yer almaktadır. Doğru seçenekler I, II ve IV numaralı değerlerin yer aldığı D seçeneğidir.

Soru 24

I. Verilen Çekler ve Ödeme Emirleri, II. Bankalar, III. Diğer Hazır Değerler, IV. Alınan Çekler, V. Kasa

Sıralanan unsurlardan hangileri nakit benzeri varlıklar grubunu oluşturur?

Sıralanan unsurlardan hangileri nakit benzeri varlıklar grubunu oluşturur?

Seçenekler

A

I, II ve IV

B

II ve IV

C

II, IV ve V

D

I, IV ve V

E

I, III ve IV

Açıklama:

I. Verilen Çekler ve Ödeme Emirleri, III. Diğer Hazır Değerler, IV. Alınan Çekler, nakit benzeri varlıklar grubunu oluşturmaktadır.

Baınka ve kasa, nakit varlıklar arasında yer alır. Doğru yanıt E seçeneğidir.

Baınka ve kasa, nakit varlıklar arasında yer alır. Doğru yanıt E seçeneğidir.

Soru 25

Aşağıdakilerden hangisi kasadaki paranın noksan olmasının nedenleri arasında yer almaz?

Seçenekler

A

Yapılan bir ödemenin olduğundan daha düşük tutarda kaydedilmesi

B

Yapılan hammadde satın alımlarıyla ilgili ödemenin yapılmış olması

C

Nakit para çıkışına neden olan işlemlerin (ödemelerin) kaydedilmemesi

D

Yapılan bir tahsilatın olduğundan daha yüksek tutarda kaydedilmesi,

E

Kasadan sorumlu kişinin zimmetine para geçirmiş olması.

Açıklama:

Yapılan hammadde satın alımlarıyla ilgili ödemenin yapılmış olması, kayda geçen bir işlem olacağı için kasadaki paranın noksan olmasının nedenleri arasında gösterilemez. Doğru yanıt B seçeneğidir.

Soru 26

Kasa noksanlığının nedeninin bütün araştırmalara rağmen veya dönem sonuna kadar tespit edilememesi durumunda, söz konusu noksanlığın kaydedilmesinde aşağıdaki ifadelerden hangisi kullanılır?

Seçenekler

A

Gider

B

Eksik

C

Varlık

D

Satış

E

Tahsilat

Açıklama:

Kasa noksanlığının nedeninin bütün araştırmalara rağmen veya dönem sonuna kadar tespit edilememesi durumunda, söz konusu noksanlık gider olarak kaydedilir.

Soru 27

Tek Düzen Muhasebe Sistemine Göre Hazır Değerlerden Nakit Benzeri Varlıklardan birisi değildir?

Seçenekler

A

Alınan Çekler

B

Verilen Çekler

C

Ödeme Emirleri

D

Diğer Hazır Değerler

E

Kasa

Açıklama:

HAZIR DEĞERLER İLE İLGİLİ

DÖNEMSONU İŞLEMLERİ

Alınan Çekler: Gerçek ve tüzel kişiler tarafından

işletmeye verilmiş olup, henüz tahsil için bankaya

verilmemiş veya ciro edilmemiş olan çekler

• Verilen Çekler ve Ödeme Emirleri: İşletmenin

üçüncü kişilere bankalardan çekle veya ödeme

emri ile yapacağı ödemeler

• Diğer Hazır Değerler: Nitelikleri itibarıyla hazır değer

sayılan pullar, vadesi gelmiş kuponlar, tahsil edilecek

banka veposta havaleleri(yoldakiparalar gibi)değerler

DÖNEMSONU İŞLEMLERİ

Alınan Çekler: Gerçek ve tüzel kişiler tarafından

işletmeye verilmiş olup, henüz tahsil için bankaya

verilmemiş veya ciro edilmemiş olan çekler

• Verilen Çekler ve Ödeme Emirleri: İşletmenin

üçüncü kişilere bankalardan çekle veya ödeme

emri ile yapacağı ödemeler

• Diğer Hazır Değerler: Nitelikleri itibarıyla hazır değer

sayılan pullar, vadesi gelmiş kuponlar, tahsil edilecek

banka veposta havaleleri(yoldakiparalar gibi)değerler

Soru 28

Bir varlığın nakde dönüşme hızı ve becerisine ne ad verilir?

Seçenekler

A

Likidite

B

Kasa

C

Banka

D

Hazır Değer

E

Tahvil

Açıklama:

HAZIR DEĞERLER İLE İLGİLİ

DÖNEMSONU İŞLEMLERİ

Likidite: Bir varlığın nakde dönüşme hızı ve becerisidir. En likit varlık nakit paradır.

DÖNEMSONU İŞLEMLERİ

Likidite: Bir varlığın nakde dönüşme hızı ve becerisidir. En likit varlık nakit paradır.

Soru 29

Para, çek, senet, hisse senedi, tahvil, pul vb. menkul kıymetlerin üzerinde

yazılı olan değerine ne ad verilir?

yazılı olan değerine ne ad verilir?

Seçenekler

A

Nominal Değer

B

Kasa

C

Banka

D

Likitide

E

Kasa Farkı

Açıklama:

Kasa

İtibari (nominal) değer: Para, çek, senet, hisse senedi, tahvil, pul vb. menkul kıymetlerin üzerinde yazılı olan değerdir.

İtibari (nominal) değer: Para, çek, senet, hisse senedi, tahvil, pul vb. menkul kıymetlerin üzerinde yazılı olan değerdir.

Soru 30

Verilen bir şeyi alıp kaydetme, resmen teslim alma anlamına gelen kelime aşağıdakilerden hangisidir?

Seçenekler

A

Sayım

B

Tesellüm

C

Kasa

D

Nominal

E

Muhasebe

Açıklama:

işletmenin nakit parasını izlediği kasa hesabının kavranması

Tesellüm: Verilen bir şeyi alıp kaydetme, resmen teslim alma anlamına gelmektedir

Tesellüm: Verilen bir şeyi alıp kaydetme, resmen teslim alma anlamına gelmektedir

Soru 31

Ticari hayatta banknot ve demir para gibi yabancı para cinsinden nakitlere ne ad verilir?

Seçenekler

A

Döviz

B

Çek

C

Likit

D

Efektif

E

Kasa

Açıklama:

Yabancı Paralara İlişkin Dönemsonu İşlemleri

Yabancı paralar günlük dilde döviz olarak adlandırılmaktadır. Ancak ticari hayatta döviz denildiğinde yabancı para (dolar, avro vd.) cinsinden

düzenlenmiş değerli kağıtlar (çek, senet vb.) anlaşılır. Yabancı para cinsinden nakitler (banknot ve

demir para) ise efektif olarak adlandırılır.

Yabancı paralar günlük dilde döviz olarak adlandırılmaktadır. Ancak ticari hayatta döviz denildiğinde yabancı para (dolar, avro vd.) cinsinden

düzenlenmiş değerli kağıtlar (çek, senet vb.) anlaşılır. Yabancı para cinsinden nakitler (banknot ve

demir para) ise efektif olarak adlandırılır.

Soru 32

Yabancı paraların değerlemesinde kullanılan kur aşağıdakilerden hangisi tarafından tespit edilir?

Seçenekler

A

Ticaret Bakanlığı

B

TBMM

C

Cumhurbaşkalığı

D

Merkez Bankası

E

Hazine ve Maliye Bakanlığı

Açıklama:

Yabancı Paralara İlişkin Dönemsonu

İşlemleri

Muhasebenin temel

kavramlarından parayla ölçülme kavramı gereği

her ülke ulusal para birimi ile kayıt yapmak durumunda olduğu için, yabancı para hareketlerinin

Türk Lirasına dönüştürülerek kaydedilmesi gerekir.

Dolayısıyla, işletme bir yabancı para aldığı zaman o

günkü kur üzerinden Türk lirasına çevirerek hesaplarına kaydeder. Yabancı paraların değerlemesinde

kullanılan kur Hazine ve Maliye Bakanlığı tarafından tespit ve ilan edilir

İşlemleri

Muhasebenin temel

kavramlarından parayla ölçülme kavramı gereği

her ülke ulusal para birimi ile kayıt yapmak durumunda olduğu için, yabancı para hareketlerinin

Türk Lirasına dönüştürülerek kaydedilmesi gerekir.

Dolayısıyla, işletme bir yabancı para aldığı zaman o

günkü kur üzerinden Türk lirasına çevirerek hesaplarına kaydeder. Yabancı paraların değerlemesinde

kullanılan kur Hazine ve Maliye Bakanlığı tarafından tespit ve ilan edilir

Soru 33

Banka kayıtları ile işletme kayıtlarının karşılaştırılması işlemine ne ad verilir?

Seçenekler

A

Mutabakat

B

Muhasebe

C

Sayım

D

Tesellüm

E

Likidite

Açıklama:

Dönemsonu işlemleri bankalar

Mutabakat, banka kayıtları ile işletme kayıtlarının karşılaştırılması işlemidir.

Mutabakat, banka kayıtları ile işletme kayıtlarının karşılaştırılması işlemidir.

Soru 34

Aşağıdakilerden hangisi İşletmelerin nakit fazlasını değerlendirmek amacıyla sıkça yararlandıkları finansal araçlar arasında yer alan menkul kıymetlerden değildir?

Seçenekler

A

Hisse Senedi

B

Tahvil

C

Finansman Bonosu

D

Hazine Bonosu

E

Döviz

Açıklama:

Menkul kıymetlerle ilgili dönemsonu işlemleri

İşletmelerin nakit fazlasını

değerlendirmek amacıyla sıkça yararlandıkları finansal araçlar arasında yer alan menkul kıymetler şöyle

sıralanabilir:

• Hisse Senedi

• Tahvil

• Finansman Bonosu

• Hazine Bonosu

• Kâr-Zarar Ortaklığı Belgesi

• Gelir Ortaklığı Senedi

• Yatırım Fonu Katılım Belgesi

İşletmelerin nakit fazlasını

değerlendirmek amacıyla sıkça yararlandıkları finansal araçlar arasında yer alan menkul kıymetler şöyle

sıralanabilir:

• Hisse Senedi

• Tahvil

• Finansman Bonosu

• Hazine Bonosu

• Kâr-Zarar Ortaklığı Belgesi

• Gelir Ortaklığı Senedi

• Yatırım Fonu Katılım Belgesi

Soru 35

İşletmenin kısa vadeli (geçici) yatırım amacıyla edindiği menkul kıymetler, Tek Düzen Hesap Planında kaç kodlu Menkul Kıymetler hesap grubunda izlenir?

Seçenekler

A

5

B

11

C

26

D

15

E

9

Açıklama:

Dönem sonu menkul kıymetler işlemleri

şletmenin kısa vadeli (geçici) yatırım amacıyla edindiği menkul kıymetler, Tek Düzen Hesap Planında

11 kodlu Menkul Kıymetler hesap grubunda izlenir.

şletmenin kısa vadeli (geçici) yatırım amacıyla edindiği menkul kıymetler, Tek Düzen Hesap Planında

11 kodlu Menkul Kıymetler hesap grubunda izlenir.

Soru 36

Anonim şirketler veya sermayesi paylara bölünmüş komandit şirketler tarafından çıkartılan, şirkete sermaye koyan kişilere verilen, şirket sermayesine katılma payını temsil eden kıymetli belgelere ne ad verilir_

Seçenekler

A

Çek

B

Kasa

C

Hisse senedi

D

Tahvil

E

Döviz

Açıklama:

MENKUL KIYMETLER İLE İLGİLİ DÖNEMSONU İŞLEMLERİ

Hisse senetleri, anonim şirketler veya sermayesi

paylara bölünmüş komandit şirketler tarafından çıkartılan, şirkete sermaye koyan kişilere verilen, şirket sermayesine katılma payını temsil eden kıymetli belgelerdir. İşletmeler âtıl durumdaki fonlarını

değerlendirmek amacıyla hisse senedi satın alarak,

hisse senedini ihraç etmiş şirketin sermayesine ortak

olurlar.

Hisse senetleri, anonim şirketler veya sermayesi

paylara bölünmüş komandit şirketler tarafından çıkartılan, şirkete sermaye koyan kişilere verilen, şirket sermayesine katılma payını temsil eden kıymetli belgelerdir. İşletmeler âtıl durumdaki fonlarını

değerlendirmek amacıyla hisse senedi satın alarak,

hisse senedini ihraç etmiş şirketin sermayesine ortak

olurlar.

Soru 37

İşletmelerin kısa veya uzun vadede fiyat artışlarından yararlanarak gelir elde etmek, faiz geliri veya kâr payı sağlamak gibi amaçlarla edindikleri finansal araçların geneline ne ad verilir?

Seçenekler

A

Hazır değerler

B

Finansman

C

Yatırım araçları

D

Menkul kıymetler

E

Altyapı yatırımları

Açıklama:

Menkul kıymetler, işletmelerin kısa veya uzun vadede fiyat artışlarından yararlanarak gelir elde etmek, faiz geliri veya kâr payı sağlamak gibi amaçlarla edindikleri finansal araçlardır.

Soru 38

"Gelecekte ortaya çıkması muhtemel gider ve zararların bugünden kaydedilmesi" durumu nasıl ifade edilir?

Seçenekler

A

Yatırım planlaması

B

Karşılık ayırmak

C

Şüpheli tahsil hesabı

D

Kar-zarar hesabı

E

Karşılıklılık hesabı

Açıklama:

Karşılık ayırmak, gelecekte ortaya çıkması muhtemel gider ve zararların bugünden kaydedilmesi demektir. İşletme, henüz gerçekleşmemiş fakat ilerde gerçekleşmesi muhtemel gider ve zararlarını kaydederek dönem kârının daha düşük çıkmasını sağlar.Böylece, duruma göre daha az vergi ve temettü ödemesi yaparak gelecekte maruz kalabileceği zararların yaratacağı ekonomik darboğazı aşabilmek için fon oluşturur.

Soru 39

Devletin veya özel şirketlerin ödünç para temin etmek amacıyla ihraç ettikleri borçlanma belgelerine ne ad verilir?

Seçenekler

A

Tahvil ve bonolar

B

Gelir ortaklığı senedi

C

Yatırım fonu

D

Kar-zarar ortaklığı belgesi

E

Hisse senedi

Açıklama:

Tahviller ve bonolar, devletin veya özel şirketlerin ödünç para temin etmek amacıyla ihraç ettikleri borçlanma belgeleridir. Devlet ve özel sektörün piyasadan bir yıldan uzun süreli borç almak için ihraç ettikleri borçlanma belgelerine tahvil, bir yıla kadar borç almak için ihraç ettikleri borçlanma belgelerine ise bono denir.

Soru 40

Daha önce ihraç edilmiş menkul kıymetlerin işlem gördüğü, yani alım satımının yapıldığı piyasa, aşağıdakilerden hangisidir

Seçenekler

A

Açık

B

ithal

C

İhraç

D

Kontrollü

E

İkincil

Açıklama:

İkincil piyasa; daha önce ihraç edilmiş menkul kıymetlerin işlem gördüğü, yani alım satımının yapıldığı piyasadır.

Soru 41

Borsada işlem görmeyen borçlanma belgeleri hangi yöntemle değerlenirler?

Seçenekler

A

Sabit getiri

B

Değişken getiri

C

Kıst getiri

D

Borsa rayici

E

Nominal değer

Açıklama:

. Borsada işlem görmeyen borçlanma belgeleri ise kıst getiri yöntemiyle değerlenirler. Yani borçlanma belgesinin alındığı tarihten cari dönem sonuna kadar geçen sürenin getirisi hesaplanarak tahakkuk kaydı yapılır.

Kıst getiri yöntemi; değerleme günü itibarıyla geçen sürenin getirisinin hesaplanarak tahakkukunun yapılmasıdır.

Kıst getiri yöntemi; değerleme günü itibarıyla geçen sürenin getirisinin hesaplanarak tahakkukunun yapılmasıdır.

Ünite 3

Soru 1

Ticari alacakların kendi içindeki ayrımındaki kriter aşağıdaki seçeneklerden hangisidir?

Seçenekler

A

Alacakların para veya mal birimi

B

Alacakların senede bağlı olup olmaması

C

Alacaklıların alacağının kur üzerinden değeri

D

Alacakların yıllık veya aylık olması

E

Ticari alacaklının ulusal sıfatı sıfatı

Açıklama:

Ticari alacakların kendi içindeki ayrımındaki kriter, alacakların senede bağlı olup olmamasıdır

Soru 2

120 ALICILAR ve 220 ALICILAR hesapları işletmenin faaliyet konusunu oluşturan mal ve hizmet satışlarından kaynaklanan hangi tür alacaklarının izlenmesi için kullanılır.

Seçenekler

A

Alacak senetlerinin incelenmesinde

B

senetli alıcıların izlenmesi için kullanılır

C

senetsiz alacaklarının izlenmesi için kullanılır

D

Verilen depozito ve teminatlarda

E

Çek ile yapılan satışların izlenmesinde

Açıklama:

Ticari alacakların kendi içindeki ayrımındaki kriter, alacakların senede bağlı olup olmamasıdır. 120

ALICILAR ve 220 ALICILAR hesapları, işletmenin faaliyet konusunu oluşturan mal ve hizmet satışlarından kaynaklanan senetsiz alacaklarının izlenmesi için kullanılır.

ALICILAR ve 220 ALICILAR hesapları, işletmenin faaliyet konusunu oluşturan mal ve hizmet satışlarından kaynaklanan senetsiz alacaklarının izlenmesi için kullanılır.

Soru 3

İşletmeler dönem sonlarında özellikle senetsiz alacak ve borçlarına yönelik olarak genellikle aşağıdaki seçeneklerden hangi işlemi gerçekleştirir

Seçenekler

A

Vadesinde Tahsil Edilememesinden Kaynaklanan Faiz işlemlerini

B

Alacak ve vereceklerin miktarını ayır etme işlemi yapılır

C

Alacak ve vereceklerin para birim cinsi

D

senetsiz alacaklıların kimliklerini ve alacak miktarını belirler

E

Mutabakat (doğrulama, teyit) işlemi

Açıklama:

İşletmeler dönem sonlarında özellikle senetsiz alacak ve borçlarına yönelik olarak genellikle mutabakat

(doğrulama, teyit) işlemi gerçekleştirirler

Mutabakat (doğrulama, teyit) işlemi yapar.

(doğrulama, teyit) işlemi gerçekleştirirler

Mutabakat (doğrulama, teyit) işlemi yapar.

Soru 4

İşletmeler tarafından yapılan iskonto tutarları genellikle hangi işlem suretiyle

gerçekleştirilmektedir?

gerçekleştirilmektedir?

Seçenekler

A

Müşteriden olan alacaklardan düşülmek suretiyle

B

Müşteriye Yıl sonu çeki hediye ederek

C

Müşteriye nakit olarak ödeyerek

D

Müşteriye fazla mal vererek

E

Borç ödeme vadesini uzatarak

Açıklama:

Erken Ödeme ya da Miktar İskontosu Uygulamalarına Yönelik Envanter

Kayıtları

Bazı işletmeler yıl sonlarında, satış politikaları doğrultusunda müşterinin yıl içinde yapmış oldukları

erken ödemeler ya da mal alış tutarlarının önceden belirlenmiş kotaları aşması sebebiyle iskonto uygulamaktadırlar.

Yapılan bu iskonto tutarları genellikle müşteriden olan alacaklardan düşülmek suretiyle

gerçekleştirilmekte ve mutabakat mektubuyla borçluya bildirilmektedir.

Kayıtları

Bazı işletmeler yıl sonlarında, satış politikaları doğrultusunda müşterinin yıl içinde yapmış oldukları

erken ödemeler ya da mal alış tutarlarının önceden belirlenmiş kotaları aşması sebebiyle iskonto uygulamaktadırlar.

Yapılan bu iskonto tutarları genellikle müşteriden olan alacaklardan düşülmek suretiyle

gerçekleştirilmekte ve mutabakat mektubuyla borçluya bildirilmektedir.

Soru 5

Senetsiz alacaklar taraflarca kararlaştırılan vadesinde ödenmediği takdirde, alacaklı işletme vade farkı uygulamasına gidebilir. Bu durumda alacaklı tarafından hesaplanan vade fark geliri hangi isim altında kaydedilir?

Seçenekler

A

Kayıt dışı gelir

B

Gelecek dönem alacağı

C

Faiz borcu

D

Alacak geliri

E

Vade farkı ödentisi

Açıklama:

Senetsiz alacaklar taraflarca kararlaştırılan vadesinde ödenmediği takdirde, alacaklı işletme vade farkı

uygulamasına gidebilir. Bu durumda alacaklı tarafından hesaplanan vade farkı bir faiz geliri olarak kaydedilip,

borçluya mutabakat mektubuyla bildirilir.

Faiz borcu

uygulamasına gidebilir. Bu durumda alacaklı tarafından hesaplanan vade farkı bir faiz geliri olarak kaydedilip,

borçluya mutabakat mektubuyla bildirilir.

Faiz borcu

Soru 6

İşletmeler, yabancı para cinsinden düzenlenmiş alacak senetlerini değerlerken, kur farklarından doğan kazançları ve kayıpları nasıl muhasebeleştirilmektedirler?

Seçenekler

A

Kambiyo kârı veya kambiyo zararı olarak

B

TL ve Dolar Euro farkı olarak

C

Alacak tutarı farkı olarak

D

Döviz kuru farkı olrak

E

Gelecek dönem faiz alacağı olarak

Açıklama:

İşletmeler, yabancı para cinsinden düzenlenmiş alacak senetlerini değerlerken, senetsiz alacaklarda olduğu

gibi Maliye Bakanlığınca ilan edilen döviz kurunu esas almakta, kur farklarından doğan kazançları

ve kayıpları kambiyo kârı veya kambiyo zararı olarak muhasebeleştirilmektedirler.

gibi Maliye Bakanlığınca ilan edilen döviz kurunu esas almakta, kur farklarından doğan kazançları

ve kayıpları kambiyo kârı veya kambiyo zararı olarak muhasebeleştirilmektedirler.

Soru 7

Alacak senetlerini değerleme günündeki ederini (peşin

değerini) bulmak için yapılan hesaplamaya ne

denilmektedir?

değerini) bulmak için yapılan hesaplamaya ne

denilmektedir?

Seçenekler

A

Dekont işlemi

B

Virman

C

Envanter kaydı

D

Kambiyo işlemi

E

reeskont işlemi

Açıklama:

Alacak senetlerini değerleme günündeki ederini (peşin

değerini) bulmak için yapılan hesaplamaya “reeskont işlemi”

denilmektedir.

değerini) bulmak için yapılan hesaplamaya “reeskont işlemi”

denilmektedir.

Soru 8

Vadesinde tahsil edilemeyen ve ileride tahsil edilip edilemeyeceği kesin olarak belli olmayan senetli veya senetsiz alacaklar hangi isim altında adlandırılmaktadır?

Seçenekler

A

Vade sonu alacağı

B

Vadesiz alacak

C

Şüpheli alacak

D

Faiz tutarlı alacak

E

İcralık alacak

Açıklama:

Vadesinde tahsil edilemeyen ve ileride tahsil

edilip edilemeyeceği kesin olarak belli olmayan senetli

veya senetsiz alacaklar “şüpheli alacak” olarak

adlandırılmaktadır.

edilip edilemeyeceği kesin olarak belli olmayan senetli

veya senetsiz alacaklar “şüpheli alacak” olarak

adlandırılmaktadır.

Soru 9

Yapılan protestoya veya yazı ile bir defadan fazla istenilmesine rağmen borçlu tarafından ödenmemiş bulunan dava ve icra takibine değmeyecek derecede küçük alacaklar hangi alacak türünden sayılır?

Seçenekler

A

Vadeli borç

B

Küçük alacaklar

C

İcralık borç

D

Şüpheli alacak

E

İcra ile alınacak borç

Açıklama:

Yapılan protestoya veya yazı ile bir defadan fazla istenilmesine rağmen borçlu tarafından ödenmemiş bulunan dava ve icra takibine değmeyecek derecede küçük alacaklar;şüpheli alacak sayılır.

Soru 10

İşletmenin bir yıldan uzun sürede tahsil etmeyi planladığı alacakları aşağıdaki seçenekteki hesaplardan hangisinde izlenir?

Seçenekler

A

Duran varlıklar grubundaki alacak hesaplarında

B

Alacaklar ve gelirler hesabında

C

Gelecek dönem alacakları hesabında

D

Uzun vadeli gelirler hesabında

E

Kayıp gelirler hesabında

Açıklama:

İşletmenin bir yıldan uzun sürede tahsil etmeyi planladığı

alacakları duran varlıklar grubundaki alacak hesaplarında

izlenir. Bu alacaklar da tıpkı dönen varlıklardaki

alacaklar gibi önce işletmenin ana faaliyetlerinde olup olmamalarına

göre Ticari Alacaklar ve Diğer Alacaklar olmak

üzere iki temel gruba ayrılmaktadır.

alacakları duran varlıklar grubundaki alacak hesaplarında

izlenir. Bu alacaklar da tıpkı dönen varlıklardaki

alacaklar gibi önce işletmenin ana faaliyetlerinde olup olmamalarına

göre Ticari Alacaklar ve Diğer Alacaklar olmak

üzere iki temel gruba ayrılmaktadır.

Soru 11

İşletmenin ticari ilişkisi nedeniyle ortaya çıkan senetli ve senetsiz alacaklar aşağıdakilerden hangisi ile açıklanabilir?

Seçenekler

A

Ticari alacak

B

Diğer alacak

C

Mali alacak

D

Sabit alacak

E

Durağan alacak

Açıklama:

Ticari Alacak: İşletmenin ticari ilişkisi nedeniyle ortaya çıkan senetli ve senetsiz alacaklardır.

Soru 12

Mal veya hizmet satışından kaynaklanmayan senetli ve senetsiz alacaklar aşağıdakilerden hangisi açıkanabilir?

Seçenekler

A

Diğer alacak

B

Sabit alacak

C

Mali alacak

D

Dönem alacağı

E

Ticari alacak

Açıklama:

Diğer Alacak: Mal veya hizmet satışından kaynaklanmayan senetli ve senetsiz alacaklardır.

Soru 13

İşletmeler ne zaman özellikle senetsiz alacak ve borçlarına yönelik olarak genellikle mutabakat (doğrulama, teyit) işlemi gerçekleştirirler?

Seçenekler

A

Dönem sonunda

B

Dönem başında

C

Dönem ortasında

D

Her zaman

E

Gerek duyulduğu zaman

Açıklama:

İşletmeler dönem sonlarında özellikle senetsiz alacak ve borçlarına yönelik olarak genellikle mutabakat (doğrulama, teyit) işlemi gerçekleştirirler.

Dönem sonunda

Dönem sonunda

Soru 14

Bazı işletmeler yıl sonlarında, satış politikaları doğrultusunda müşterinin yıl içinde yapmış oldukları erken ödemeler ya da mal alış tutarlarının önceden belirlenmiş kotaları aşması sebebiyle ..... uygulamaktadırlar.

Yukarıdaki açıklamada boş bırakılan yere aşağıdakilerden hangisi gelmelidir?

Yukarıdaki açıklamada boş bırakılan yere aşağıdakilerden hangisi gelmelidir?

Seçenekler

A

İskonto

B

Yardım

C

KDV indirimi

D

Ödül

E

Fatura

Açıklama:

Bazı işletmeler yıl sonlarında, satış politikaları doğrultusunda müşterinin yıl içinde yapmış oldukları erken ödemeler ya da mal alış tutarlarının önceden belirlenmiş kotaları aşması sebebiyle iskonto uygulamaktadırlar.

İskonto

İskonto

Soru 15

Bir iktisadi kıymetin değerleme gününde sahibi için arz ettiği gerçek değer aşağıdakilerden hangisi ile açıklanabilir?

Seçenekler

A

Mali değer

B

Tasarruf değeri

C

Reeskont işlemi

D

Değer işlemi

E

Evrensel değer

Açıklama:

Tasarruf değeri, bir iktisadi kıymetin değerleme gününde sahibi için arz ettiği gerçek değerdir.

Soru 16

Alacak ya da borç senedinin değerleme günündeki peşin değerini bulmak için yapılan hesaplama aşağıdakilerden hangisi ile adlandırılır?

Seçenekler

A

Reeskont işlemi

B

İskonto

C

Tasarruf değeri

D

Ticari işlem

E

Mali işlem

Açıklama:

Reeskont işlemi: Alacak ya da borç senedinin değerleme günündeki peşin değerini bulmak için yapılan hesaplamadır.

Soru 17

Vadesinde tahsil edilemeyen ve ileride tahsil edilip edilemeyeceği kesin olarak belli olmayan senetli veya senetsiz alacaklar aşağıdakilerden hangisi ile adlandırılmaktadır?

Seçenekler

A

Şüpheli alacak

B

Görünür alacak

C

Mali alacak

D

Kişisel alacak

E

Ticari alacak

Açıklama:

Vadesinde tahsil edilemeyen ve ileride tahsil edilip edilemeyeceği kesin olarak belli olmayan senetli veya senetsiz alacaklar “şüpheli alacak” olarak adlandırılmaktadır.

Soru 18

Aşağıdkilerden hangisi, alacaklara yönelik dönemsonu işlemlerinin farklılık gösterme nedenlerinden biri değildir?

Seçenekler

A

Alacağın vadesi

B

Hangi para birimi cinsinden olduğu

C

Senetli ya da senetsiz olması

D

İşletme tarafından tahsilinden şüphe duyulma durumu

E

Tek düzen hesap planında yer alması

Açıklama:

Alacaklara yönelik dönemsonu işlemleri genel olarak alacağın vadesine, hangi para birimi cinsinden olduğuna, senetli ya da senetsiz olmasına, işletme tarafından tahsilinden şüphe duyulup duyulmamasına göre farklılık göstermektedir.

Tek düzen hesap planında yer alması

Tek düzen hesap planında yer alması

Soru 19

Yabancı para cinsinden olan alacaklar yıl sonunda değerlenirken kur farkından ortaya çıkan kâr ve zararlar nereye kaydedilir?

Seçenekler

A

Kambiyo kârları ve kambiyo zararları hesaplarına

B

Vadeli ve vadesiz hesaplara

C

Altın ve döviz hesaplarına

D

İhbarlı mevduat hesabına

E

Fon ve yatırım hesabına

Açıklama:

Yabancı para cinsinden olan alacaklar yıl sonunda değerlenirken kur farkından ortaya çıkan kâr ve zararlar 646 Kambiyo Kârları ve 656 Kambiyo Zararları hesaplarına kaydedilir.

Kambiyo kârları ve kambiyo zararları hesaplarına

Kambiyo kârları ve kambiyo zararları hesaplarına

Soru 20

Aşağıdakilerden hangisi şüpheli alacak değildir?

Seçenekler

A

Dava safhasında bulunan alacaklar

B

İcra safhasında bulunan alacaklar

C

Tahsil edilme şansı çok az olan alacaklar

D

İstenilmesine rağmen ödenmemiş, dava ve icra takibine değmeyecek derecede küçük olan alacaklar

E

Ticari alacaklar

Açıklama:

Şüpheli alacak, işletmenin alacakları arasında bulunan fakat çeşitli sebeplerle tahsil edilme şansı çok az olan alacaklardır. Kısaca vadesinde tahsil edilemeyen ve ileride tahsil edilip edilemeyeceği kuşkulu olan senetli veya senetsiz alacaklar şüpheli alacaktır.

VUK md.323’e göre; ticari ve zirai kazancın elde edilmesi ve idame ettirilmesi ile ilgili olmak şartıyla;

1. Dava veya icra safhasında bulunan alacaklar; 2. Yapılan protestoya veya yazı ile bir defadan fazla istenilmesine rağmen borçlu tarafından ödenmemiş bulunan dava ve icra takibine değmeyecek derecede küçük alacaklar şüpheli alacak sayılır.

Ticari alacaklar

VUK md.323’e göre; ticari ve zirai kazancın elde edilmesi ve idame ettirilmesi ile ilgili olmak şartıyla;

1. Dava veya icra safhasında bulunan alacaklar; 2. Yapılan protestoya veya yazı ile bir defadan fazla istenilmesine rağmen borçlu tarafından ödenmemiş bulunan dava ve icra takibine değmeyecek derecede küçük alacaklar şüpheli alacak sayılır.

Ticari alacaklar

Ünite 4

Soru 1

Aşağıdakilerden hangisi dönem içinde sadece fiziki envanter sayımı sonucunda satılan stokların maliyetinin tespit edilebilmesine olanak sağlayan kayıtlama sistemidir?

Seçenekler

A

Aralıklı envanter sistemi

B

Devamlı envanter

C

Stok değer düşüklüğü

D

Maliyet yöntemleri

E

Değerleme

Açıklama:

Aralıklı envanter sistemi

Soru 2

Aşağıdakilerden hangisi geçici fiyat ve maliyet dalgalanmalarının yaşanmadığı bir iş akışı içinde stokların satılması durumunda elde edilmesi beklenen satış tutarını ifade etmektedir?

Seçenekler

A

Gerçeğe uygun değer

B

Net gerçekleşebilir değer

C

Tamamlama maliyeti

D

Tahmini satışların maliyeti

E

Tahmini dönemsonu malların maliyeti

Açıklama:

Net gerçekleşebilir değer

Soru 3

Aşağıdakilerden hangisi stok sayımına dahil edilmemelidir?

Seçenekler

A

Satışın gerçekleştirildiği mağaza

B

Teşhir alanları

C

Yoldaki mallar

D

Konsinye (emanet) mallar

E

Sipariş verilen mallar

Açıklama:

Sipariş verilen mallar

Soru 4

Türk Ticaret Kanunu (T.T.K.)’nın 64. maddesi envanter defterini işletmeler tarafından tutulması gereken zorunlu olan defterler arasında kabul etmektedir. Stoklarını düzenli olarak ikame eden, toplam değerleri işletme için ikinci derecede önem taşıyan ve bu stokların mevcutları; miktar, değer ve bileşim olarak sadece küçük değişikliklere uğrayan işletmeler için, Türk Ticaret Kanunu ve Vergi Usul Kanunu kural olarak kaç yılda bir fiziksel sayım yapılmasına izin vermektedir?

Seçenekler

A

Her yıl

B

İki yıl

C

Üç yıl

D

Dört yıl

E

Beş yıl

Açıklama:

Üç yıl

Soru 5

Bir işletmenin dönem başı stokları ile dönem içi alışları, aşağıdakilerden hangisini oluşturur?

Seçenekler

A

Satılan stokların miktarı

B

Dönem sonu stokların miktarı

C

Dönem içinde satın alınan stokların miktarı

D

Satışa hazır malları

E

Bir önceki dönemden devir alınan stokların miktarı

Açıklama:

Satışa hazır malları

Soru 6

Aşağıdakilerden hangisi stokların satılabilir hale getirilmesi için katlanılan maliyetlerdir?

Seçenekler

A

Tamamlama maliyeti

B

Dönem başı stokların maliyeti

C

Dönem içinde satın alınan stokların maliyeti

D

Satılmaya hazır stokların maliyeti

E

Satılan stokların maliyeti

Açıklama:

Tamamlama maliyeti

Soru 7

"Ticari Mallar" hesabının borç tarafı her zaman aşağıdakilerden hangisini göstermektedir?

Seçenekler

A

Stoktaki azalışı

B

Stoktaki artışı

C

Toplam satışı

D

Toplam alışı

E

Toplam stoğu

Açıklama:

Stoktaki artışı

Soru 8

"Ticari Mallar" hesabının alacak tarafı her zaman stoktaki azalışı göstermektedir. Stok kartında bu bölüm aşağıdakilerden hangisi ile adlandırılmaktadır?

Seçenekler

A

Çıkan

B

Kalan

C

Bilanço

D

Alacak

E

Stok

Açıklama:

Çıkan

Soru 9

Aşağıdaki işletmelerden hangisi aralıklı envanter sistemini uygulayabilmektedir?

Seçenekler

A

Emlakçılar

B

Benzin istasyonları

C

Otomobil bayileri

D

Beyaz eşya bayileri

E

Müteahhit firmaları

Açıklama:

Benzin istasyonları

Soru 10

Stoklar, bir dönen varlık kalemidir. Bir işletmenin satmak, üretimde kullanmak veya tüketmek amacıyla edindiği ilk madde ve malzeme, yarı mamul, mamul, ticari mallar ve canlı varlıklar, stokları oluşturur. Bu varlıklardan hangisi veya hangileri dışında kalanlar üretim işletmelerinde mamullerin üretiminde kullanılmaktadır?

Seçenekler

A

Madde ve malzeme

B

Yarı mamül, mamül

C

Ticari mallar

D

Canlı varlıklar

E

Yarı mamul

Açıklama:

Ticari mallar

Soru 11

İşletmelerinin sahip ve yöneticileri, stoklar hakkında detaylı bir şekilde bilgi sahibi olmak isterler. Yönetimin ihtiyaç duyduğu bilginin detayına ve işletmenin içinde bulunduğu sektörün özelliklerine bağlı olarak stoklara ilişkin bilginin üretilmesinde farklı muhasebe yöntemleri uygulanır. Bu yöntemler kaç farklı sınıfta toplanabilir?

Seçenekler

A

2

B

6

C

3

D

5

E

4

Açıklama:

İşletmelerinin sahip ve yöneticileri, stoklar hakkında detaylı bir şekilde bilgi sahibi olmak isterler. Yönetimin ihtiyaç duyduğu bilginin detayına ve işletmenin içinde bulunduğu sektörün özelliklerine bağlı olarak stoklara ilişkin bilginin üretilmesinde farklı muhasebe yöntemleri uygulanır. Bunlar; (1) Aralıklı envanter yöntemi ve (2) Devamlı envanter yöntemi, olarak sınıflandırılır. Dolayısıyla cevap A şıkkıdır.

Soru 12

Stok sayımı muhasebe dışı envanteri ifade etmektedir. Bu nedenle sayma ve değerleme işlevini içermektedir. Bir işletme yöneticisinin aşağıdaki seçeneklerde belirtilen hangi kaygıları ve yakınmaları söz konusu ise, bu işletmenin stok kontrolüne ilişkin sorunları vardır ve sistemin bu parçası etkin çalışmadığı anlaşılır ?

I-) Acaba kaç çift 42 numara siyah tokalı ayakkabı var?

II-) Acaba stok miktarları tespit edilirken depoda sayım yapan kişiler doğru saydı mı?

III-) Bilgisayara göre bu üründen depoda var görünüyor ve depoda var!

IV-) Mağaza personeli sayımı objektif ve doğru

şekilde yaptı mı?

V-) Sayım için mağazalar kapatılacak, satış kaybı yaşayacak mıyım?

I-) Acaba kaç çift 42 numara siyah tokalı ayakkabı var?

II-) Acaba stok miktarları tespit edilirken depoda sayım yapan kişiler doğru saydı mı?

III-) Bilgisayara göre bu üründen depoda var görünüyor ve depoda var!

IV-) Mağaza personeli sayımı objektif ve doğru

şekilde yaptı mı?

V-) Sayım için mağazalar kapatılacak, satış kaybı yaşayacak mıyım?

Seçenekler

A

I, II, III ve IV

B

I, II, IV ve V

C

II, III, IV ve V

D

I, II, III ve V

E

I, III, IV ve V

Açıklama:

Stok sayımı muhasebe dışı envanteri ifade etmektedir. Bu nedenle sayma ve değerleme işlevini içermektedir. Eğer bir işletme yöneticisinin aşağıdaki yakınmaları söz konusu ise, bu işletmenin stok kontrolüne ilişkin sorunları vardır demektir ve sistemin bu parçası etkin çalışmadığı anlaşılmalıdır. Bu yakınlar ve kaygılar şöyle örneklendirilebilir:

• Acaba kaç çift 42 numara siyah tokalı ayakkabı var?

• Bilgisayara göre bu üründen depoda var görünüyor, ama depoda yok!

• Acaba stok miktarları tespit edilirken depoda sayım yapan kişiler doğru saydı mı?

• Mağaza personeli sayımı objektif ve doğru şekilde yaptı mı?

• Sayım için mağazalar kapatılacak, satış kaybı yaşayacak mıyım?

• Sayım sonuçlarını kullanmak doğru olmaz. Çünkü miktarlar yanlış!

• Sayım için mevcut işgücümü kullanmak zorundayım. İşler yavaşlayacak!

• Sayım işlemi için koordinatör lazım. Kim yapacak bu kadar işi!

Dolayısıyla cevap B şıkkıdır.

• Acaba kaç çift 42 numara siyah tokalı ayakkabı var?

• Bilgisayara göre bu üründen depoda var görünüyor, ama depoda yok!

• Acaba stok miktarları tespit edilirken depoda sayım yapan kişiler doğru saydı mı?

• Mağaza personeli sayımı objektif ve doğru şekilde yaptı mı?

• Sayım için mağazalar kapatılacak, satış kaybı yaşayacak mıyım?

• Sayım sonuçlarını kullanmak doğru olmaz. Çünkü miktarlar yanlış!

• Sayım için mevcut işgücümü kullanmak zorundayım. İşler yavaşlayacak!

• Sayım işlemi için koordinatör lazım. Kim yapacak bu kadar işi!

Dolayısıyla cevap B şıkkıdır.

Soru 13

Aşağıdakilerden hangisi geçici fiyat ve maliyet dalgalanmalarının yaşanmadığı bir iş akışı içinde stokların satılması durumunda elde edilmesi beklenen satış tutarını ifade eder?

Seçenekler

A

Tamamlama maliyeti

B

Gerçeğe uygun değer

C

Net gerçekleşebilir değer

D

Stokları değerleme

E

Stok değer düşüklüğü

Açıklama:

Net gerçekleşebilir değer: Geçici fiyat ve maliyet dalgalanmalarının yaşanmadığı bir iş akışı içinde stokların satılması durumunda elde edilmesi beklenen satış tutarını ifade etmektedir.

Soru 14

Vergi Usul Kanunu (v.U.K.), maliyet bedelinin kapsamını aşağıdaki hangi seçeneklerde belirtilenlerin toplamı olarak ifade etmektedir ?

I-) Satın alma bedeli

II-) Taşıma ve hamaliye giderleri

III-) Gümrük vergileri

IV-) Taşımaya ilişkin sigorta giderleri

V-) Kira bedeli

VI-) KDV dışındaki satın alımları ile ilgili diğer vergiler

VII-) Sadece mal alımı için sağlanmış ve kullanılmış kredilerin faiz ve komisyonlar

I-) Satın alma bedeli

II-) Taşıma ve hamaliye giderleri

III-) Gümrük vergileri

IV-) Taşımaya ilişkin sigorta giderleri

V-) Kira bedeli

VI-) KDV dışındaki satın alımları ile ilgili diğer vergiler

VII-) Sadece mal alımı için sağlanmış ve kullanılmış kredilerin faiz ve komisyonlar

Seçenekler

A

I, II, IV, V, VI ve VII

B

I, II, III, IV, V ve VI

C

II, III, IV, V, VI ve VII

D

I, II, III, IV, VI ve VII

E

I, II, III, IV, V ve VII

Açıklama:

VUK, işletmelerin doğrudan satmak amacıyla satın aldıkları stoklarını ve bilanço gününde stok olarak bulunan varlıklarını maliyet bedeliyle değerlenmesi gerektiğini belirtmektedir.

Maliyet bedelinin kapsamını aşağıdakilerin toplamı olarak ifade etmektedir:

I-) Satın alma bedeli

II-) Taşıma ve hamaliye giderleri

III-) Gümrük vergileri

IV-) Taşımaya ilişkin sigorta giderleri ve

V-) KDV dışındaki satın alımları ile ilgili diğer vergiler

VI-) Sadece mal alımı için sağlanmış ve kullanılmış kredilerin faiz ve komisyonlar.

Cevap D şıkkıdır.

Maliyet bedelinin kapsamını aşağıdakilerin toplamı olarak ifade etmektedir:

I-) Satın alma bedeli

II-) Taşıma ve hamaliye giderleri

III-) Gümrük vergileri

IV-) Taşımaya ilişkin sigorta giderleri ve

V-) KDV dışındaki satın alımları ile ilgili diğer vergiler

VI-) Sadece mal alımı için sağlanmış ve kullanılmış kredilerin faiz ve komisyonlar.

Cevap D şıkkıdır.

Soru 15

Finansal raporlama tarihinde stokların değerlemesi sürecinde kıymeti düşen stokların maliyet değeri üzerinden değerlemesine Vergi Usul Kanunu (V.U.K.) izin vermemektedir. V.U.K. madde 278’e göre; kıymeti düşen stokların değerlemesinde emsal bedelinin kullanılması gerektiği belirtilmektedir. Emsal bedelinin stoklara uygulanmasında kaç temel kriter esas alınmaktadır ?

Seçenekler

A

2

B

4

C

6

D

5

E

3

Açıklama:

Finansal raporlama tarihinde stokların değerlemesi sürecinde kıymeti düşen stokların maliyet değeri üzerinden değerlemesine VUK izin vermemektedir. VUK madde 278’e göre, bu tür stokların değerlemesinde emsal bedelinin kullanılması gerektiği belirtilmektedir. Emsal bedelinin stoklara uygulanmasında üç temel kriter esas alınmaktadır:

• Stokların değer düşüklüğü; yangın, deprem ve su baskını gibi doğal âfetlerden kaynaklanmalıdır.

• Stokların değer düşüklüğü; stokların bozulması, çürümesi, kırılması, çatlaması, paslanması gibi durumların sonucunda ortaya çıkmalıdır.

• Stok değer düşüklüğü işletme açısından önemli kabul edilmelidir.

Dolayısıyla cevap E şıkkıdır.

• Stokların değer düşüklüğü; yangın, deprem ve su baskını gibi doğal âfetlerden kaynaklanmalıdır.

• Stokların değer düşüklüğü; stokların bozulması, çürümesi, kırılması, çatlaması, paslanması gibi durumların sonucunda ortaya çıkmalıdır.

• Stok değer düşüklüğü işletme açısından önemli kabul edilmelidir.

Dolayısıyla cevap E şıkkıdır.

Soru 16

Maliyet temelli stok kontrol yöntemlerinde; stok kartı incelendiğinde kaç temel kısımdan oluştuğu görülür ?

Seçenekler

A

2

B

6

C

3

D

5

E

4

Açıklama:

Maliyet temelli stok kontrol yöntemlerinde; stok kartı incelendiğinde iki temel kısımdan oluştuğu görülmektedir. Dolayısıyla cevap A şıkkıdır.

Soru 17

İlk Giren İlk Çıkar Maliyet Varsayımı (İGİÇ) yöntemi kaç temel amaca hizmet etmektedir ?

Seçenekler

A

5

B

2

C

4

D

6

E

5

Açıklama:

İlk Giren İlk Çıkar Maliyet Varsayımı (İGİÇ) yöntemi iki temel amaca hizmet etmektedir. Dolayısıyla cevap B şıkkıdır.

Soru 18

Stokların Envanter İşlemleri Ve Kayıtları konusu kapsamında Stokların Fiziki Sayımının önemli unsurları aşağıdaki hangi seçeneklerde belirtilmiştir ?

I-) İnsan gücü

II-) Donanım

III-) İşyeri büyüklüğü

IV-) Yazılım

V-) Koordinasyon

I-) İnsan gücü

II-) Donanım

III-) İşyeri büyüklüğü

IV-) Yazılım

V-) Koordinasyon

Seçenekler

A

I, II, III ve IV

B

II, III, IV ve V

C

I, II, IV ve V

D

I, II, III ve V

E

I, III, IV ve V

Açıklama:

İnsan gücü, donanım, yazılım ve koordinasyon, Stokların Envanter İşlemleri Ve Kayıtları konusu kapsamında Stokların Fiziki Sayımının önemli unsurlarıdır. Dolayısıyla cevap C şıkkıdır.

Soru 19

Standart maliyet yöntemi, özellikle fiyat düzeyinde değişme yaşanmaması durumunda etkin bir şekilde uygulanabilecek ileriye dönük tahmini bir yöntemdir. Standart maliyetlerin belirlenmesinde kaç yaklaşım izlenmektedir ?

Seçenekler

A

4

B

6

C

5

D

2

E

3

Açıklama:

Standart maliyet yöntemi, özellikle fiyat düzeyinde değişme yaşanmaması durumunda etkin bir şekilde uygulanabilecek ileriye dönük tahmini bir yöntemdir. Standart maliyetlerin belirlenmesinde iki yaklaşım izlenmektedir. Dolayısıyla cevap D şıkkıdır.

Soru 20

Devamlı envanter sistemini kullanan işletmeler dönem içinde satış gerçekleştirildiğinde satılan malın maliyeti bilindiği için, her bir satışa ilişki kaçıncı Satılan Ticari Mallar Maliyeti hesabı kayda alınır ?

Seçenekler

A

153.

B

158.

C

157.

D

689.

E

621.

Açıklama:

Devamlı envanter sistemini kullanan işletmeler dönem içinde satış gerçekleştirildiğinde satılan malın maliyeti bilindiği için, her bir satışa ilişki 621. Satılan Ticari Mallar Maliyeti hesabı kayda alınmıştır. Dolayısıyla cevap E şıkkıdır.

Soru 21

Aşağıdakilerden hangisi aralıklı envanter sisteminin özelliklerinden biridir?

Seçenekler

A

Fiziki envanter sayımı sonucu satılan stokların maliyetinin tespit edilmesine olanak sağlar

B

Dönem içinde gerçekleştirilen tüm mal hareketlerini izlemeye olanak sağlar

C

Stok hızı yüksek olan işletmeler için elverişlidir

D

Envanter işlemleri tamamlanmadan brüt satış kâr/zararını hesaplamaya olanak sağlar

E

Net satışlardan satılan malların maliyeti belirlemeye olanak sağlar

Açıklama:

Aralıklı envanter sistemi, fiziki envanter sayımı sonucu satılan stokların maliyetinin tespit edilmesine olanak sağlar.

Yanıt A'dır. Fiziki envanter sayımı sonucu satılan stokların maliyetinin tespit edilmesine olanak sağlar.

Yanıt A'dır. Fiziki envanter sayımı sonucu satılan stokların maliyetinin tespit edilmesine olanak sağlar.

Soru 22

Aşağıdaki işletme türlerinden hangisi devamlı envanter sistemine daha uygundur?

Seçenekler

A

Akvaryum

B

Benzin istasyonu

C

Kuyumcu

D

Keresteci

E

Süpermarket

Açıklama:

Süpermarkettir. Kuyum, akvaryumcular, benzin istasyonları,

kum ocakları, keresteciler gibi işletmeler aralıklı envanter sistemini uygulayabilmektedir. Bu tür işletmelerde satın alınan ticari mallar maliyet değeri ile kayıt altına alınırken, depolama sürecinde ne fiziksel olarak ne de muhasebe yönüyle ticari malların takibi söz konusu olamayabilmektedir. Örneğin akvaryumcularda sürekli bir stok hareketi söz konusudur. Akvaryum tanklarına aynı cins balık

farklı fiyatlardan gelebilir. İşletme bir balığı sattığında, hangi fiyattan satın aldığı balığı sattığının bilememektedir. İşletmenin sattığı balıkların maliyeti ve sahip olduğu balıkların maliyeti bilgilerine ulaşabilmesi için belirli aralıklarla envanter sayımı

ve değerlemesi yapması gerekmektedir.

Süpermarket gibi stok hızı yüksek olan işletmeler genellikle devamlı envanter yöntemini uygulamayı tercih etmektedir. Özellikle muhasebe uygulamalarında bilişim teknolojilerinin kullanılması ile birlikte işletmelerin stokları detaylı bir ş

Yanıt E'dir. Süpermarkettir. Kuyum, akvaryumcular, benzin istasyonları,

kum ocakları, keresteciler gibi işletmeler aralıklı

envanter sistemini uygulayabilmektedir. Bu tür işletmelerde satın alınan ticari mallar maliyet değeri ile kayıt altına alınırken, depolama sürecinde ne fiziksel olarak ne de muhasebe yönüyle ticari malların takibi söz konusu olamayabilmektedir. Örneğin akvaryumcularda sürekli bir stok hareketi söz konusudur. Akvaryum tanklarına aynı cins balık

farklı fiyatlardan gelebilir. İşletme bir balığı sattığında, hangi fiyattan satın aldığı balığı sattığının bilememektedir. İşletmenin sattığı balıkların maliyeti ve sahip olduğu balıkların maliyeti bilgilerine ulaşabilmesi için belirli aralıklarla envanter sayımı

ve değerlemesi yapması gerekmektedir.

kum ocakları, keresteciler gibi işletmeler aralıklı envanter sistemini uygulayabilmektedir. Bu tür işletmelerde satın alınan ticari mallar maliyet değeri ile kayıt altına alınırken, depolama sürecinde ne fiziksel olarak ne de muhasebe yönüyle ticari malların takibi söz konusu olamayabilmektedir. Örneğin akvaryumcularda sürekli bir stok hareketi söz konusudur. Akvaryum tanklarına aynı cins balık