Genel Muhasebe I - Tüm Sorular

Ünite 1

Soru 1

Üçüncü kişiler ya da kurumlardan sağlanan kaynaklar aşağıdakilerden hangisidir?

Seçenekler

A

Özkaynak

B

Sermaye

C

Yabancı kaynak

D

Yerli kaynak

E

Toplam kaynak

Açıklama:

Muhasebenin Tanımı

Üçüncü kişiler ya da kurumlardan sağlanan kaynaklar yabancı kaynaktır.

Üçüncü kişiler ya da kurumlardan sağlanan kaynaklar yabancı kaynaktır.

Soru 2

Muhasebenin bugünkü şekli olan çift yanlı kayıt sistemi hangi ülkede başlamıştır?

Seçenekler

A

Türkiye

B

İtalya

C

Birleşik Krallık

D

Almanya

E

Fransa

Açıklama:

Muhasebenin Tarihsel Gelişimi

Muhasebenin bugünkü şekli olan çift yanlı kayıt sistemi İtalya'da başlamıştır.

Muhasebenin bugünkü şekli olan çift yanlı kayıt sistemi İtalya'da başlamıştır.

Soru 3

Bankacılık sektörü için hazırlanan Tekdüzen Muhasebe Sistemi uygulamaya hangi yıl konulmuştur?

Seçenekler

A

1986

B

1983

C

1987

D

1971

E

1972

Açıklama:

Muhasebenin Tarihsel Gelişimi

Bankacılık sektörü için hazırlanan Tekdüzen Muhasebe Sistemi uygulamaya 1986'da konulmuştur.

Bankacılık sektörü için hazırlanan Tekdüzen Muhasebe Sistemi uygulamaya 1986'da konulmuştur.

Soru 4

Bir sistem olarak muhasebenin alt başlıkları aşağıdakilerden hangisinde doğru sıralanmıştır?

Seçenekler

A

Finansal muhasebe, genel muhasebe, yönetim muhasebesi

B

İşletme muhasebesi, maliyet muhasebesi, genel muhasebe

C

Maliyet muhasebesi, işletme muhasebesi, finansal muhasebe

D

Genel muhasebe, maliyet muhasebesi, yönetim muhasebesi

E

Yönetim muhasebesi, maliyet muhasebesi, işletme muhasebesi

Açıklama:

Bilgi Olarak Muhasebe

Bir sistem olarak muhasebenin alt başlıkları genel muhasebe, maliyet muhasebesi, yönetim muhasebesidir.

Bir sistem olarak muhasebenin alt başlıkları genel muhasebe, maliyet muhasebesi, yönetim muhasebesidir.

Soru 5

İşletmenin elindeki vadeli müşteri çeklerinin alacak senetlerine aktarılması muhasebenin temel kavramlarının hangisiyle ilgilidir?

Seçenekler

A

İşletmenin sürekliliği kavramıyla

B

Parayla ölçülme kavramıyla

C

Maliyet esası kavramıyla

D

İhtiyatlılık kavramıyla

E

Özün önceliği kavramıyla

Açıklama:

Muhasebenin Temel Kavramları

İşletmenin elindeki vadeli müşteri çeklerinin alacak senetlerine aktarılması özün önceliği kavramıyla ilgilidir. (Paragraf sonu örnek)

İşletmenin elindeki vadeli müşteri çeklerinin alacak senetlerine aktarılması özün önceliği kavramıyla ilgilidir. (Paragraf sonu örnek)

Soru 6

Aşağıdakilerden hangisi varlıklara ilişkin ilkelerden biridir?

Seçenekler

A

İşletmenin bir yıl veya normal faaliyet dönemi içinde vadesi gelen borçları, bilançoda kısa vadeli yabancı kaynaklar grubu içinde gösterilir.

B

İşletmenin bir yıl veya normal faaliyet dönemi içinde vadesi gelmemiş borçları, bilançoda uzun vadeli yabancı kaynaklar grubu içinde gösterilir.

C

Gelecek dönemlere ait olarak önceden tahsil edilen hasılat ile cari dönemde tahakkuk eden ancak gelecek dönemlerde ödenecek olan giderler, kayıt ve tespit edilmeli; bilançoda ayrıca gösterilmelidir.

D

Kısa ve uzun vadeli yabancı kaynaklar grubunda yer alan borç senetlerini bilanço tarihindeki gerçeğe uygun değerleri ile gösterebilmek için reeskont işlemleri yapılmalıdır.

E

Tutarları kesinlikle saptanamayan alacaklar için herhangi bir tahakkuk işlemi yapılmaz

Açıklama:

Bilanço İlkeleri

"Tutarları kesinlikle saptanamayan alacaklar için herhangi bir tahakkuk işlemi yapılmaz" ilkesi varlıklara ilişkin ilkelerden biridir. Diğer seçenekler bilançonun kaynaklar kısmı ile ilgilidir. Diğer bir deyişle bilanço ilkelerindendir ancak borçlara ilişkin ilkelerdir.

"Tutarları kesinlikle saptanamayan alacaklar için herhangi bir tahakkuk işlemi yapılmaz" ilkesi varlıklara ilişkin ilkelerden biridir. Diğer seçenekler bilançonun kaynaklar kısmı ile ilgilidir. Diğer bir deyişle bilanço ilkelerindendir ancak borçlara ilişkin ilkelerdir.

Soru 7

Aşağıdakilerden hangisi yabancı kaynaklara ilişkin ilkelerden biridir?

Seçenekler

A

İşletmenin bilinen ancak tutarları uygun olarak tahmin edilemeyen durumları bilanço dipnotlarında açık olarak belirtilmelidir.

B

İşletmenin ödenmiş sermayesi, bilançonun kapsamı içinde tek bir kalem olarak gösterilir.

C

Öz kaynakların bilançoda net olarak gösterilmesi için geçmiş yıllar zararları ile dönem zararı, öz kaynaklar grubunda indirim kalemleri olarak yer alır.

D

İşletme sahip veya ortaklarının sahip veya ortak sıfatıyla işletme varlıkları üzerindeki hakları, öz kaynaklar grubunu oluşturur.

E

Öz kaynaklar; ödenmiş sermaye, sermaye yedekleri, kâr yedekleri, geçmiş yıl kârları (zararları) ve dönem net kârı/zararından oluşur.

Açıklama:

Bilanço İlkeleri

"İşletmenin bilinen ancak tutarları uygun olarak tahmin edilemeyen durumları bilanço dipnotlarında açık olarak belirtilmelidir" ilkesi yabancı kaynaklara ilişkin ilkelerden biridir.

"İşletmenin bilinen ancak tutarları uygun olarak tahmin edilemeyen durumları bilanço dipnotlarında açık olarak belirtilmelidir" ilkesi yabancı kaynaklara ilişkin ilkelerden biridir.

Soru 8

Aşağıdakilerden hangisi özkaynaklara ilişkin ilkelerden biridir?

Seçenekler

A

İşletmenin bir yıl veya normal faaliyet dönemi içinde paraya dönüşebilecek varlıkları, bilançoda dönen varlıklar grubu içinde gösterilir.

B

İşletmenin bir yıl veya normal faaliyet dönemi içinde paraya dönüşemeyen, hizmetlerinden bir hesap döneminden daha uzun süre yararlanılan uzun vadeli varlıkları; bilançoda duran varlıklar grubu içinde gösterilir.

C

İşletmenin hissedarları tarafından yatırılan sermayenin devam ettirilmesi gerekir.

D

Gelecek dönemlere ait olarak önceden ödenen giderler ile cari dönemde tahakkuk eden ancak gelecek dönemlerde tahsil edilecek olan gelirler, kayıt ve tespit edilmeli; bilançoda ayrıca gösterilmelidir.

E

Dönen ve duran varlıklar grubunda yer alan alacak senetlerini, bilanço tarihindeki gerçeğe uygun değerleri ile gösterebilmek için reeskont işlemleri yapılmalıdır.

Açıklama:

Bilanço İlkeleri

İşletmenin hissedarları tarafından yatırılan sermayenin devam ettirilmesi gerekir ilkesi özkaynaklara ilişkin ilkelerden biridir.

İşletmenin hissedarları tarafından yatırılan sermayenin devam ettirilmesi gerekir ilkesi özkaynaklara ilişkin ilkelerden biridir.

Soru 9

Aşağıdakilerden hangisi muhasebe bilgilerinin iç bilgi kullanıcılarından birisidir?

Seçenekler

A

Devlet

B

Tedarikçiler

C

Yöneticiler

D

Sendikalar

E

Yatırımcılar

Açıklama:

MUHASEBE BİLGİ KULLANICILARI VE KULLANICILARIN BİLGİ İHTİYAÇLARI

İşletmelerin ekonomik-mali bilgilerinin iç-dış bilgi kullanıcılarına iletilmesinde finansal raporlardan yararlanılır. Finansal raporlardaki açıklamalar muhasebe bilgileridir. Bu bilgileri, başta işletme yönetimi olmak üzere ortaklar, çalışanlar, işgören birlikleri (sendikalar), finans kuruluşları (bankalar), devlet (ve ilgili kamu kuruluşları), sektör birlikleri (odalar, borsalar) rakip işletmeler, araştırma kuruluşları vb. pek çok kişi/kurum kendi kararlarında kullanır. Yöneticiler ve çalışanlar iç bilgi kullanıcıları iken diğerleri dış bilgi kullanıcılarıdır.

İşletmelerin ekonomik-mali bilgilerinin iç-dış bilgi kullanıcılarına iletilmesinde finansal raporlardan yararlanılır. Finansal raporlardaki açıklamalar muhasebe bilgileridir. Bu bilgileri, başta işletme yönetimi olmak üzere ortaklar, çalışanlar, işgören birlikleri (sendikalar), finans kuruluşları (bankalar), devlet (ve ilgili kamu kuruluşları), sektör birlikleri (odalar, borsalar) rakip işletmeler, araştırma kuruluşları vb. pek çok kişi/kurum kendi kararlarında kullanır. Yöneticiler ve çalışanlar iç bilgi kullanıcıları iken diğerleri dış bilgi kullanıcılarıdır.

Soru 10

Muhasebe meslek grupları hangi yasayla iki gruba ayrılmıştır?

Seçenekler

A

5687 sayılı ve 2008 tarihli

B

5786 sayılı ve 2004 tarihli

C

5678 sayılı ve 2006 tarihli

D

5786 sayılı ve 2008 tarihli

E

5867 sayılı ve 2006 tarihli

Açıklama:

Muhasebe Mesleği

Muhasebe meslek grupları 5786 sayılı ve 2008 tarihli yasayla iki gruba ayrılmıştır.

Muhasebe meslek grupları 5786 sayılı ve 2008 tarihli yasayla iki gruba ayrılmıştır.

Soru 11

".........; işletmelerde gerçekleştirilen faaliyetleri sistemli bir şekilde kaydederek sınıflandıran, özetleyerek analiz ve yoruma hazır hâle getiren bir sistemdir." Cümlesindeki boşluğa aşağıdaki seçeneklerden hangisi gelmelidir?

Seçenekler

A

İşletme

B

Muhasebe

C

Satın alma

D

Ticaret

E

Ödemeler dengesi

Açıklama:

Muhasebe; işletmelerde gerçekleştirilen faaliyetleri sistemli bir şekilde kaydederek sınıflandıran, özetleyerek analiz ve yoruma hazır hâle getiren bir sistemdir.

Soru 12

İşletme sahiplerinden veya ortaklarından sağlanan kaynak, ne olarak tanımlanır?

Seçenekler

A

Yabancı kaynak olarak tanımlanır

B

Öz kaynak olarak tanımlanır

C

İşletme kaynağı olarak tanımlanır

D

Fon kaynağı olarak tanımlanır

E

Faiz kaynağı olarak tanımlanır

Açıklama:

İşletme sahiplerinden veya ortaklarından sağlanan kaynak, öz kaynak; olarak tanımlanır

Soru 13

İlk ticari yazışma örnekleri nelerdir?

Seçenekler

A

Frigler döneminde kilden yapılmış tabletler üzerinde tutulan ilk kayıtlardır.

B

Kadeş anlaşması üzerinden tutulan ilk kayıtlardır.

C

Lidyalılar dönemindeki madeni levhalar üzerinde tutulan ilk kayıtlardır.

D

Asur döneminde kilden yapılmış levhalar üzerinde tutulan ilk kayıtlardır.

E

Babil’de çivi yazısı ile kilden yapılmış levhalar üzerinde tutulan ilk kayıtlardır.

Açıklama:

Babil’de çivi yazısı ile kilden yapılmış levhalar üzerinde tutulan ilk kayıtlar,

ilk ticari yazışma örnekleridir.

ilk ticari yazışma örnekleridir.

Soru 14

Paciolo’nun kurallarını ele alan Antonio Tagliente, 1525 yılında hangi eserinde muhasebe konularına yer vermiştir.

Seçenekler

A

Armedo di Aritmetica adlı eserinde

B

Luminario di Aritmetica adlı eserinde

C

Viyankino di Geometrica adlı eserinde

D

Luminario di Sanyano adlı eserinde

E

Simoldi di Yano di Aritmetica adlı eserinde

Açıklama:

Paciolo’nun kurallarını ele alan Antonio Tagliente, 1525 yılında Luminario di

Aritmetica adlı eserinde muhasebe konularına yer vermiştir.

Aritmetica adlı eserinde muhasebe konularına yer vermiştir.

Soru 15

Muhasebe Sistemi Uygulama Genel Tebliği hangi yılda Resmî Gazete’de yayımlamıştır?

Seçenekler

A

1993 yılında

B

1892 yılında

C

1992 yılında

D

1996 yılında

E

1972 yılında

Açıklama:

Muhasebe Sistemi Uygulama Genel Tebliği 1992 yılında Resmî Gazete’de yayımlamıştır.

Soru 16

Muhasebe; bir sistem olarak hangi muhasebe türlerinden oluşmaktadır.

Seçenekler

A

Maliyet muhasebesi ve yönetim muhasebesinden oluşmaktadır.

B

Karma muhasebe, kar muhasebesi ve yönetim muhasebesinden oluşmaktadır.

C

Eylem muhasebesi, birlik muhasebesi ve işletim muhasebesinden oluşmaktadır.

D

Genel muhasebe, maliyet muhasebesi ve yönetim muhasebesinden oluşmaktadır.

E

Genel muhasebe ve yönetim muhasebesinden oluşmaktadır.

Açıklama:

Muhasebe; bir sistem olarak genel muhasebe, maliyet muhasebesi ve yönetim

muhasebesinden oluşmaktadır.

muhasebesinden oluşmaktadır.

Soru 17

Aşağıdaki seçeneklerden hangisi muhasebenin temel kavramlarından biri değildir?

Seçenekler

A

Sosyal Sorumluluk Kavramı,

B

Kişilik Kavramı ve işletmenin Sürekliliği Kavramı,

C

Dönemsellik Kavramı,

D

Taraflı Davranma Kavramı,

E

Parayla Ölçülme Kavramı,

Açıklama:

Muhasebenin temel kavramları şunlardır:

• Sosyal Sorumluluk Kavramı,

• Kişilik Kavramı,

• İşletmenin Sürekliliği Kavramı,

• Dönemsellik Kavramı,

• Parayla Ölçülme Kavramı,

• Maliyet Esası Kavramı,

• Tarafsızlık ve Belgelendirme Kavramı,

• Tutarlılık Kavramı,

• Tam Açıklama Kavramı,

• İhtiyatlılık Kavramı,• Önemlilik Kavramı ve

• Özün Önceliği Kavramı.

• Sosyal Sorumluluk Kavramı,

• Kişilik Kavramı,

• İşletmenin Sürekliliği Kavramı,

• Dönemsellik Kavramı,

• Parayla Ölçülme Kavramı,

• Maliyet Esası Kavramı,

• Tarafsızlık ve Belgelendirme Kavramı,

• Tutarlılık Kavramı,

• Tam Açıklama Kavramı,

• İhtiyatlılık Kavramı,• Önemlilik Kavramı ve

• Özün Önceliği Kavramı.

Soru 18

"..........; satışların, gelirlerin, satışlar maliyetinin, giderlerin,

kâr ve zararlara ait hesapların ve belli dönemlere ait işletme faaliyeti sonuçlarının sınıflandırılmış ve gerçeğe uygun olarak gösterilmesini sağlamaktır." Cümlesindeki boşluğa aşağıdaki seçeneklerden hangisi gelmelidir?

kâr ve zararlara ait hesapların ve belli dönemlere ait işletme faaliyeti sonuçlarının sınıflandırılmış ve gerçeğe uygun olarak gösterilmesini sağlamaktır." Cümlesindeki boşluğa aşağıdaki seçeneklerden hangisi gelmelidir?

Seçenekler

A

Muhasebe Cetveli ilkelerinin amacı;

B

Gelir tablosu ilkelerinin amacı;

C

Gider tablosu ilkelerinin amacı;

D

Kaynak ilkelerinin amacı;

E

Varlık tablosu ilkelerinin amacı;

Açıklama:

Gelir tablosu ilkelerinin amacı; satışların, gelirlerin, satışlar maliyetinin, giderlerin, kâr ve zararlara ait hesapların ve belli dönemlere ait işletme faaliyeti sonuçlarının sınıflandırılmış ve gerçeğe uygun olarak gösterilmesini sağlamaktır.

Soru 19

Türkiye’de muhasebe mesleği, hangi tarih ve sayılı Resmî Gazete’de yayımlanarak yürürlüğe girmiştir?

Seçenekler

A

1986 tarih 20143 sayılı Resmî Gazete’de yayımlanarak yürürlüğe girmiş

B

1989 tarih 20194 sayılı Resmî Gazete’de yayımlanarak yürürlüğe girmiş

C

1976 tarih 20456 sayılı Resmî Gazete’de yayımlanarak yürürlüğe girmiş

D

1945 tarih 20156 sayılı Resmî Gazete’de yayımlanarak yürürlüğe girmiş

E

1934 tarih 20454 sayılı Resmî Gazete’de yayımlanarak yürürlüğe girmiş

Açıklama:

Türkiye’de muhasebe mesleği, 1989 tarih 20194 sayılı Resmî Gazete’de yayımlanarak yürürlüğe girmiş bulunan 3568 sayılı Serbest Muhasebecilik, Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu ile (Bundan sonra kısaca Meslek Yasası şeklinde ifade edilecektir.) yasal düzenlemeye kavuşmuştur.

Soru 20

5786 sayılı yasal düzenleme ile (2008 yılında yapılan değişiklik ile) muhasebe meslek mensupları kaç gruba ayrılmıştır ve bunlar nelerdir?

Seçenekler

A

Serbest Muhasebeci Mali Müşavir ve Yeminli Mali Müşavir olmak üzere iki gruba ayrılmıştır:

B

Serbest Mali Müşavir, Genel Muhasebeci ve Yeminli Mali Müşavir olmak üzere üç gruba ayrılmıştır:

C

Serbest Muhasebeci ve Genel Müşavir olmak üzere iki gruba ayrılmıştır:

D

Dönem Muhasebecisi, Mali Müşavir ve Yeminli Mali Müşavir olmak üzere üç gruba ayrılmıştır:

E

Genel Müşavir ve Yeminli Müşavir olmak üzere iki gruba ayrılmıştır:

Açıklama:

5786 sayılı yasal düzenleme ile (2008 yılında yapılan değişiklik ile) muhasebe

meslek mensupları iki gruba ayrılmıştır:

1. Serbest Muhasebeci Mali Müşavir,

2. Yeminli Mali Müşavir.

meslek mensupları iki gruba ayrılmıştır:

1. Serbest Muhasebeci Mali Müşavir,

2. Yeminli Mali Müşavir.

Ünite 2

Soru 1

İşletme, …………. hariç, tüm finansal tablolarını muhasebenin tahakkuk esasına göre düzenler.

Yukarıdaki cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru şekilde tamamlar?

Yukarıdaki cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru şekilde tamamlar?

Seçenekler

A

Bilanço

B

Gelir tablosu

C

Nakit akış tablosu

D

Diğer açıklayıcı notlar

E

Öz kaynak değişim tablosu

Açıklama:

İşletme, nakit akış tablosu hariç, tüm finansal tablolarını muhasebenin tahakkuk esasına göre düzenler. Tahakkuk esasına göre cari döneme ait olan her türlü gelir ve gider, tahakkuk ettirilerek finansal tablo unsuru olarak sunulur. Gelir, tahsilat edildiği zaman ve gider de ödendiği zaman değil ortaya çıktığı zaman tanımlanır ve kaydedilir.

Soru 2

Finansal tablolarda sunulan bilgiler; bilgi kullanıcıların işletme hakkında tahminlerinde kullanılabiliyorsa, kararlarını etkileyebiliyorsa …………… olarak nitelendirilir.

Yukarıdaki cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru şekilde tamamlar?

Yukarıdaki cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru şekilde tamamlar?

Seçenekler

A

Doğrulanabilirlik

B

Karşılaştırılabilirlik

C

Zamanında sunum

D

İhtiyaca uygun bir bilgi

E

Gerçeğe uygun şekilde sunum

Açıklama:

Finansal bilgi kullanıcıları; işletme hakkında işletmeye ortak olma, işletmeye yeni yatırımlar yapma, işletmeye borç verme, işletme ile iş ilişkisi kurma vb. stratejik kararlarını verebilmeleri için bilgi talep edeceklerdir. Kullanıcı tarafından verilen kararları etkileme gücüne sahip olan bilgi, ihtiyaca uygun bilgidir. Finansal tablolarda sunulan bilgiler; bilgi kullanıcıların işletme hakkında tahminlerinde kullanılabiliyorsa, kararlarını etkileyebiliyorsa ihtiyaca uygun bir bilgi olarak nitelendirilir.

Soru 3

Aşağıdakilerden hangisine “Finansal Performans Tablosu” adı da verilir?

Seçenekler

A

Bilanço

B

Gelir tablosu

C

Nakit akış tablosu

D

Diğer açıklayıcı notlar

E

Öz kaynak değişim tablosu

Açıklama:

Gelir tablosu, işletmenin sonsuz olan ömründe her yılın (1 Ocak-31 Aralık) finansal performansını özetleyen bir tablodur ve bu nedenle gelir tablosuna “Finansal Performans Tablosu” adı da verilir.

Soru 4

İşletmenin sonsuz olan ömründe, her yılın finansal performansını özetleyen ………… “Finansal Performans Tablosu” adı da verilir.

Yukarıdaki cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru şekilde tamamlar?

Yukarıdaki cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru şekilde tamamlar?

Seçenekler

A

Bilançoya

B

Gelir tablosuna

C

Nakit akış tablosuna

D

Diğer açıklayıcı notlara

E

Öz kaynak değişim tablosuna

Açıklama:

Gelir tablosu, işletmenin sonsuz olan ömründe her yılın (1 Ocak-31 Aralık) finansal performansını özetleyen bir tablodur ve bu nedenle gelir tablosuna “Finansal Performans Tablosu” adı da verilir.

Soru 5

………………; işletme faaliyetleri, yatırım faaliyetleri ve finansman faaliyetleri olarak üç farklı grupta sınıflandırıldığı görülmektedir.

Yukarıdaki cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru şekilde tamamlar?

Yukarıdaki cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru şekilde tamamlar?

Seçenekler

A

Öz kaynakların

B

Nakit akışlarının

C

Gelir tablosunun

D

Dönen varlıkların

E

Yabancı kaynakların

Açıklama:

Nakit girişleri ve nakit çıkışlarının işletme faaliyetleri, yatırım faaliyetleri ve finansman faaliyetleri olarak üç farklı grupta sınıflandırıldığı görülmektedir.

Soru 6

Öz kaynaklar değişim tablosu, ilgili dönemde ………….. kalemlerinde meydana gelen artış veya azalışları bir bütün olarak gösteren tablodur.

Yukarıdaki cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru şekilde tamamlar?

Yukarıdaki cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru şekilde tamamlar?

Seçenekler

A

Öz kaynak

B

Nakit akışları

C

Yabancı kaynaklar

D

Finansman faaliyetleri

E

Hasılat ve hasılatın maliyeti

Açıklama:

Öz kaynaklar değişim tablosu, ilgili dönemde öz kaynak kalemlerinde meydana gelen artış veya azalışları bir bütün olarak gösteren tablodur.

Soru 7

Finansal tablolarda sunulan bilgilerin tam, tarafsız ve hatasız olması, finansal tabloların hangi niteliksel özelliğidir?

Seçenekler

A

Doğrulanabilirlik

B

İhtiyaca uygunluk

C

Karşılaştırılabilirlik

D

Zamanında sunum

E

Gerçeğe uygun sunum

Açıklama:

Finansal tablolarda sunulan bilgilerin gerçeğe uygun şekilde sunulabilmesi için sunulan bilgiler; tam, tarafsız ve hatasız olmalıdır. Düzenlenen finansal tabloların bilgi kullanıcıları için faydalı olabilmesi için bu bilgilerin bu üç özelliği (tam, tarafsız ve hatasız) sağlaması gereklidir.

Soru 8

Aşağıdakilerden hangisi finansal tabloların niteliksel özelliklerinden biri olarak, farklı bilgi düzeyindeki ve bağımsız gözlemcilerin belirli bir açıklamanın gerçeğe uygun sunulduğu hususunda görüş birliğine varabilmeleri anlamına gelir

Seçenekler

A

Doğrulanabilirlik

B

İhtiyaca uygunluk

C

Karşılaştırılabilirlik

D

Zamanında sunum

E

Gerçeğe uygun sunum

Açıklama:

İşletmeler tarafından bilgi kullanıcıları için sunulan bilgilerin, işletme dışı taraflarca denetimden geçmiş ve doğrulanmış bir düzeyde olması gerekir. Doğrulanabilirlik, farklı bilgi düzeyindeki ve bağımsız gözlemcilerin belirli bir açıklamanın gerçeğe uygun sunulduğu hususunda görüş birliğine varabilmeleri anlamına gelir. Doğrulama, doğrudan ya da dolaylı olabilir.

Soru 9

Bilançoda ticari amaçla elde tutulan, normal faaliyet döngüsü olan, on iki ay içinde paraya çevrilen, satılan ve tükenen, elde tutulan nakit ve nakit benzerleri; ………… oluşturmaktadır.

Yukarıdaki cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru şekilde tamamlar?

Yukarıdaki cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru şekilde tamamlar?

Seçenekler

A

Öz kaynakları

B

Dönen varlıkları

C

Diğer faaliyet gelirlerini

D

Kısa vadeli yabancı kaynakları

E

Sürdürülen faaliyetler dönem kârını

Açıklama:

Dönen varlıklar, basit bir şekilde nakit (kasa ve banka), bir yıl içinde paraya dönecek varlıklar (alacaklar) ve satılmak üzere alınan varlıklardan (stoklar) oluşmaktadır. Buna göre ticari amaçla elde tutulan, normal faaliyet döngüsü olan, on iki ay içinde paraya çevrilen, satılan ve tükenen, elde tutulan nakit ve nakit benzerleri; dönen varlıkları oluşturmaktadır.

Soru 10

……………; ödenmiş sermaye, sermaye yedekleri, kâr yedekleri ve geçmiş dönemler kârı (zararı) ve dönem net kârı (zarar) kalemlerinin her birinin dönem başı tutarını, dönem içinde kalemlerde meydana gelen azalışları, artışları ve dönem sonu kalanını ayrı ayrı gösterecek biçimde düzenlenir.

Yukarıdaki cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru şekilde tamamlar?

Yukarıdaki cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru şekilde tamamlar?

Seçenekler

A

Dönen varlıklar

B

Diğer faaliyet gelirleri

C

Kısa vadeli yabancı kaynaklar

D

Öz kaynaklar değişim tablosu

E

Sürdürülen faaliyetler dönem kârı

Açıklama:

Öz kaynaklar değişim tablosu; cari dönem ve önceki dönem verilerini içerecek biçimde sunulur. Tablo; ödenmiş sermaye, sermaye yedekleri, kâr yedekleri ve geçmiş dönemler kârı (zararı) ve dönem net kârı (zarar) kalemlerinin her birinin dönem başı tutarını, dönem içinde kalemlerde meydana gelen azalışları, artışları ve dönem sonu kalanını ayrı ayrı gösterecek biçimde düzenlenir.

Soru 11

Aşağıdakilerden hangisi finansal tablolar setinde yer almaz ?

Seçenekler

A

Finansal durum tablosu

B

Gelir tablosu

C

Öz kaynak değişim tablosu

D

Nakit akış tablosu

E

Kar dağıtım tablosu

Açıklama:

FİNANSAL TABLOLARIN TANIMI VE AMACI

Finansal tablolar seti işletmenin varlık ve kaynak yapısını, satışlarını, satışların maliyetlerini, kârı veya zararı, öz kaynaklardaki değişimi ve nakit hareketleri ile ilgili bilgileri içerisinde barındıran finansal tablolardan oluşmaktadır. Bu sette, aşağıdaki finansal tablolar yer almaktadır: Finansal Tablolar:

• Dönem sonu finansal durum tablosu (bilanço),

• Döneme ait kapsamlı (gelir tablosu),

• Döneme ait öz kaynak değişim tablosu,

• Döneme ait nakit akış tablosu,

• Önemli muhasebe politikalarını özetleyen dipnotlar ve diğer açıklayıcı notlar,

• Bir işletmenin bir muhasebe politikasını geriye dönük olarak uygulaması

durumunda ya da bir işletmenin finansal tablolarındaki kalemleri geriye

dönük olarak yeniden ifade etmesi söz konusu olduğunda ya da işletmenin

finansal tablo kalemlerini yeniden sınıflandırdığında karşılaştırılabilir en

erken dönemin başına ait finansal durum tablosu.

Finansal tablolar seti işletmenin varlık ve kaynak yapısını, satışlarını, satışların maliyetlerini, kârı veya zararı, öz kaynaklardaki değişimi ve nakit hareketleri ile ilgili bilgileri içerisinde barındıran finansal tablolardan oluşmaktadır. Bu sette, aşağıdaki finansal tablolar yer almaktadır: Finansal Tablolar:

• Dönem sonu finansal durum tablosu (bilanço),

• Döneme ait kapsamlı (gelir tablosu),

• Döneme ait öz kaynak değişim tablosu,

• Döneme ait nakit akış tablosu,

• Önemli muhasebe politikalarını özetleyen dipnotlar ve diğer açıklayıcı notlar,

• Bir işletmenin bir muhasebe politikasını geriye dönük olarak uygulaması

durumunda ya da bir işletmenin finansal tablolarındaki kalemleri geriye

dönük olarak yeniden ifade etmesi söz konusu olduğunda ya da işletmenin

finansal tablo kalemlerini yeniden sınıflandırdığında karşılaştırılabilir en

erken dönemin başına ait finansal durum tablosu.

Soru 12

Bilançoda, alacak ve borç farkı olan tutarın değil de alacakların ve borçların ayrı ayrı gösterilmesi gereğini ifade eden varsayım aşağıdakilerden hangisidir ?

Seçenekler

A

İşletmenin sürekliliği

B

Muhasebenin tahakkuk esası

C

Önemlilik ve birleştirme

D

Netleştirme (Mahsup etme)

E

Karşılaştırmalı bilgi

Açıklama:

FİNANSAL TABLOLARIN HAZIRLANMASINDAKİ VARSAYIMLAR

netleştirme varsayımı gereği İşletmelerde, varlıklar ve borçlar ya da gelirler ve giderler netleştirerek sunulmamalıdır. İşletme, varlıkları ile borçları ve gelirler ile giderleri finansal tablolarda ayrı ayrı göstermelidir.

netleştirme varsayımı gereği İşletmelerde, varlıklar ve borçlar ya da gelirler ve giderler netleştirerek sunulmamalıdır. İşletme, varlıkları ile borçları ve gelirler ile giderleri finansal tablolarda ayrı ayrı göstermelidir.

Soru 13

Finansal tablolarının sınıflandırılmasında dönemler arasında farklılaştırma olmaması gereğini ifade eden kavram aşağıdakilerden hangisidir ?

Seçenekler

A

Sunuluşun tutarlılığı

B

Muhasebenin tahakkuk esası

C

Karşılaştırmalı bilgi

D

Önemlilik ve birleştirme

E

Netleştirme

Açıklama:

FİNANSAL TABLOLARIN HAZIRLANMASINDAKİ VARSAYIMLAR

Sunuluşun Tutarlılığı varsayımına göre unsurların finansal tablolarda sunuluşu ve sınıflandırılması, bir dönemden diğer

döneme aynı biçimde sürdürülmelidir. Bu varsayıma göre finansal tablolarının

sınıflandırılmasında dönemler arasında farklılaştırma olmaması gerekmektedir.

Farklı dönemler arasında sınıflandırmanın değiştirilmesi, dönemler arasında karşılaştırma ve analiz yapılmasını zorlaştıracaktır.

Sunuluşun Tutarlılığı varsayımına göre unsurların finansal tablolarda sunuluşu ve sınıflandırılması, bir dönemden diğer

döneme aynı biçimde sürdürülmelidir. Bu varsayıma göre finansal tablolarının

sınıflandırılmasında dönemler arasında farklılaştırma olmaması gerekmektedir.

Farklı dönemler arasında sınıflandırmanın değiştirilmesi, dönemler arasında karşılaştırma ve analiz yapılmasını zorlaştıracaktır.

Soru 14

Finansal tablolarda sunulan bilgiler; bilgi kullanıcıların işletme hakkında tahminlerinde kullanılabiliyorsa bu durum finansal tabloların hangi niteliksel özelliğidir ?

Seçenekler

A

ihtiyaca uygunluk

B

gerçeğe uygun sunum

C

karşılaştırılabilirlik

D

doğrulanabilirlik

E

anlaşılabilirlik

Açıklama:

FİNANSAL TABLOLARIN NİTELİKSEL ÖZELLİKLERİ

Kullanıcı tarafından verilen kararları etkileme gücüne sahip olan bilgi, ihtiyaca uygun bilgidir. Finansal tablolarda sunulan bilgiler; bilgi kullanıcıların işletme hakkında tahminlerinde kullanılabiliyorsa, kararlarını etkileyebiliyorsa ihtiyaca uygun bir bilgi olarak nitelendirilir

Kullanıcı tarafından verilen kararları etkileme gücüne sahip olan bilgi, ihtiyaca uygun bilgidir. Finansal tablolarda sunulan bilgiler; bilgi kullanıcıların işletme hakkında tahminlerinde kullanılabiliyorsa, kararlarını etkileyebiliyorsa ihtiyaca uygun bir bilgi olarak nitelendirilir

Soru 15

Finansal tablolar, işletme hakkında tahmine olanak sağlıyorsa ve bilgi kullanıcılarının kararlarını etkiliyorsa ..............

Seçenekler

A

ihtiyaca uygundur

B

gerçeğe uygun sunulmuştur

C

karşılaştırılabilirdir

D

doğrulanabilirdir

E

anlaşılabilirdir

Açıklama:

FİNANSAL TABLOLARIN NİTELİKSEL ÖZELLİKLERİ

İhtiyaca Uygun Bilgi:

• Finansal tablolar, işletme

hakkındatahmineolanak

sağlar.

• Finansal tablolar,bilgi

kullanıcılarının kararlarını

etkiler.

İhtiyaca Uygun Bilgi:

• Finansal tablolar, işletme

hakkındatahmineolanak

sağlar.

• Finansal tablolar,bilgi

kullanıcılarının kararlarını

etkiler.

Soru 16

işletmenin ana faaliyetine ilişkin olarak nakdin mala, malın alacağı ve alacağın tekrar nakde dönüşme sürecinin mali yılda en azbir

kez tekrarlanma sürecine ne ad verilir ?

kez tekrarlanma sürecine ne ad verilir ?

Seçenekler

A

faaliyet döngüsü

B

etkinlik süresi

C

nakit dönüş süresi

D

tahsilat süresi

E

borç ödeme süresi

Açıklama:

FİNANSAL DURUM TABLOSU (BİLANÇO)

Bilançoda, vade esasına göre sınıflandırma yapıldığı zaman karşımıza kısa ve uzun vade ayrımı çıkmaktadır. Vade ile genelde normal bir faaliyet döngüsü

ifade edilmektedir. Faaliyet döngüsü; işletmenin ana faaliyetine lişkin olarak nakdin mala, malın alacağı ve alacağın tekrar nakde dönüşme

sürecinin mali yılda en azbir kez tekrarlanma sürecidir.

Bilançoda, vade esasına göre sınıflandırma yapıldığı zaman karşımıza kısa ve uzun vade ayrımı çıkmaktadır. Vade ile genelde normal bir faaliyet döngüsü

ifade edilmektedir. Faaliyet döngüsü; işletmenin ana faaliyetine lişkin olarak nakdin mala, malın alacağı ve alacağın tekrar nakde dönüşme

sürecinin mali yılda en azbir kez tekrarlanma sürecidir.

Soru 17

Aşağıdakilerden hangisi herhangi bir varlığın dönen varlık olarak sınıflandırılabilmesi için sahip olması gereken özellikler arasında yer almaz ?

Seçenekler

A

İşletmenin normal faaliyet döngüsü içinde paraya çevrilmesinin, satılmasının veya tüketilmesinin beklenmesi,

B

Öncelikle ticari amaçla elde bulundurulması,

C

Raporlama döneminden (bilanço tarihinden) sonra on iki ay içinde paraya çevrilmesi

D

Raporlama döneminden (bilanço tarihinden) sonra en az on iki ay içinde bir borcun ödenmesi için kullanılmak üzere veya başka bir nedenle sınırlandırılmamış olmak koşuluyla söz konusu varlıkların nakit veya nakit benzeri olması.

E

Öncelikli amacının işletme faaliyetlerinin gerçekleştirilmesinde kullanılması

Açıklama:

FİNANSAL DURUM TABLOSU (BİLANÇO)

Herhangi bir varlığın dönen varlık olarak sınıflandırılabilmesi için aşağıdaki özelliklere sahip olması gerekir:

• İşletmenin normal faaliyet döngüsü içinde paraya çevrilmesinin, satılmasının veya tüketilmesinin beklenmesi,

• Öncelikle ticari amaçla elde bulundurulması,

• Raporlama döneminden (bilanço tarihinden) sonra on iki ay içinde paraya

çevrilmesi veya

• Raporlama döneminden (bilanço tarihinden) sonra en az on iki ay içinde bir borcun ödenmesi için kullanılmak üzere veya başka bir nedenle sınırlandırılmamış olmak koşuluyla söz konusu varlıkların nakit veya nakit benzeri olması.

Yukarıda sayılan kriterler göz önünde bulundurulduğunda dönen varlık unsurlarının işletme faaliyetlerinde kullanılması söz konusu değildir.

Herhangi bir varlığın dönen varlık olarak sınıflandırılabilmesi için aşağıdaki özelliklere sahip olması gerekir:

• İşletmenin normal faaliyet döngüsü içinde paraya çevrilmesinin, satılmasının veya tüketilmesinin beklenmesi,

• Öncelikle ticari amaçla elde bulundurulması,

• Raporlama döneminden (bilanço tarihinden) sonra on iki ay içinde paraya

çevrilmesi veya

• Raporlama döneminden (bilanço tarihinden) sonra en az on iki ay içinde bir borcun ödenmesi için kullanılmak üzere veya başka bir nedenle sınırlandırılmamış olmak koşuluyla söz konusu varlıkların nakit veya nakit benzeri olması.

Yukarıda sayılan kriterler göz önünde bulundurulduğunda dönen varlık unsurlarının işletme faaliyetlerinde kullanılması söz konusu değildir.

Soru 18

Aşağıdakilerden hangisi yatırım faaliyeti nakit akışları kapsamında değerlendilir ?

Seçenekler

A

Satılan mallardan ve verilen hizmetlerden (satışlardan) elde edilen nakit girişleri,

B

Çalışanlara ve çalışanlar adına yapılan ödemelerden kaynaklanan nakit çıkışları,

C

Ücret, komisyon ve diğer hasılatla ilgili nakit girişleri,

D

Alım satım amaçlı elde bulundurulan sözleşmelerle ilgili nakit girişleri ve çıkışları

E

Maddi ve maddi olmayan duran varlıklar ve diğer uzun vadeli varlıkların alımı ile ilgili nakit çıkışları

Açıklama:

NAKİT AKIŞ TABLOSU

Yatırım faaliyetleriyle ilgili nakit akışları, gelir ve nakit akışı sağlama amacına yönelik olarak ayrılan kaynakların gösterimini sağlamak amacıyla ayrı olarak gösterilir. Yatırım faaliyetlerine ilişkin örneklere aşağıda yer verilmiştir.

a) Maddi ve maddi olmayan duran varlıklar ve diğer uzun vadeli varlıkların alımı ile ilgili nakit çıkışları. Bu ödemeler, aktifleştirilen geliştirme harcamalarını ve işletmenin inşa veya imal ettiği maddi duran varlıklara ilişkin giderlerle ilgili nakit çıkışlarını da içerir.

b) Maddi ve maddi olmayan duran varlıklar ve diğer uzun vadeli varlıkların satışı ile ilgili nakit girişleri;

c) Nakit benzeri veya alım satım amacıyla elde tutulan araçlarla ilgili olmadığı sürece, başka bir işletmeye iştirak etmek veya o işletmenin borçlanma aracını satın almak için ve müşterek yönetime tabi teşebbüse(İş ortaklığına) katılmak için yapılan nakit çıkışları;

d) Nakit benzeri veya alım satım amacıyla elde tutulan araçlarla ilgili olmadığı sürece, başka bir işletmenin hisse senedinin veya borçlanma aracının veya işletmenin bir müşterek yönetime tabi teşebbüsteki(İş ortaklıklarındaki) payının satılması sonucu elde edilen nakit girişleri;

e) Finansal kurumların yaptıkları işlemler hariç olmak üzere, işletmeler tarafından üçüncü kişilere verilen avans ve borçlara ilişkin nakit çıkışları;

f) Finansal kurumların yaptıkları işlemler hariç olmak üzere, işletmelerin üçüncü kişilere verdikleri avans,kredilerden yapılan tahsilatlar,

g) Alım satım amacıyla yapılanlar ve finansman faaliyetleriyle ilgili olanlar hariç, vadeli işlem veya forward sözleşmesi, opsiyon sözleşmeleri ve swap sözleşmelerine ilişkin nakit giriş ve çıkışları.

Yatırım faaliyetleriyle ilgili nakit akışları, gelir ve nakit akışı sağlama amacına yönelik olarak ayrılan kaynakların gösterimini sağlamak amacıyla ayrı olarak gösterilir. Yatırım faaliyetlerine ilişkin örneklere aşağıda yer verilmiştir.

a) Maddi ve maddi olmayan duran varlıklar ve diğer uzun vadeli varlıkların alımı ile ilgili nakit çıkışları. Bu ödemeler, aktifleştirilen geliştirme harcamalarını ve işletmenin inşa veya imal ettiği maddi duran varlıklara ilişkin giderlerle ilgili nakit çıkışlarını da içerir.

b) Maddi ve maddi olmayan duran varlıklar ve diğer uzun vadeli varlıkların satışı ile ilgili nakit girişleri;

c) Nakit benzeri veya alım satım amacıyla elde tutulan araçlarla ilgili olmadığı sürece, başka bir işletmeye iştirak etmek veya o işletmenin borçlanma aracını satın almak için ve müşterek yönetime tabi teşebbüse(İş ortaklığına) katılmak için yapılan nakit çıkışları;

d) Nakit benzeri veya alım satım amacıyla elde tutulan araçlarla ilgili olmadığı sürece, başka bir işletmenin hisse senedinin veya borçlanma aracının veya işletmenin bir müşterek yönetime tabi teşebbüsteki(İş ortaklıklarındaki) payının satılması sonucu elde edilen nakit girişleri;

e) Finansal kurumların yaptıkları işlemler hariç olmak üzere, işletmeler tarafından üçüncü kişilere verilen avans ve borçlara ilişkin nakit çıkışları;

f) Finansal kurumların yaptıkları işlemler hariç olmak üzere, işletmelerin üçüncü kişilere verdikleri avans,kredilerden yapılan tahsilatlar,

g) Alım satım amacıyla yapılanlar ve finansman faaliyetleriyle ilgili olanlar hariç, vadeli işlem veya forward sözleşmesi, opsiyon sözleşmeleri ve swap sözleşmelerine ilişkin nakit giriş ve çıkışları.

Soru 19

Aşağıdaki mali tablolardan hangisinde ödenmiş sermaye, sermaye yedekleri, kâr yedekleri ve geçmiş dönemler kârı (zararı) ve dönem net kârı (zarar) kalemlerinin her birinin dönem başı tutarını, dönem içinde kalemlerde meydana gelen azalışları, artışları ve dönem sonu kalanı yer alır ?

Seçenekler

A

Bilanço

B

Gelir tablosu

C

Nakit akış tablosu

D

Kar dağıtım tablosu

E

Özkaynak değişim tablosu

Açıklama:

Özkaynaklar Değişim Tablosu

Öz kaynaklar; ortakların koymuş oldukları sermaye, sermaye ve kâr yedekleri,

geçmiş yıllar kârı veya zararı ve dönem net kârı veya zararından oluşmaktadır.

İşletme sahip veya ortaklarının sahip veya ortak sıfatıyla işletme varlıkları üzerindeki hakları öz kaynaklar grubunu oluşturur.

Öz kaynaklar değişim tablosu, ilgili dönemde öz kaynak kalemlerinde meydana gelen artış veya azalışları bir bütün olarak gösteren tablodur

Öz kaynaklar; ortakların koymuş oldukları sermaye, sermaye ve kâr yedekleri,

geçmiş yıllar kârı veya zararı ve dönem net kârı veya zararından oluşmaktadır.

İşletme sahip veya ortaklarının sahip veya ortak sıfatıyla işletme varlıkları üzerindeki hakları öz kaynaklar grubunu oluşturur.

Öz kaynaklar değişim tablosu, ilgili dönemde öz kaynak kalemlerinde meydana gelen artış veya azalışları bir bütün olarak gösteren tablodur

Soru 20

Kapsamlı gelir tablosunda aşağıdaki bilgilerden hangisi yer almaz ?

Seçenekler

A

Hasılat ve hasılatın maliyeti

B

Finansman maliyetleri

C

Öz kaynak yöntemi kullanılarak muhasebeleştirilen iştirakler ve iş ortaklıklarının kâr veya zarar payları,

D

Vergi gideri,

E

Taahhüt edilen sermaye tutarı

Açıklama:

KAPSAMLI GELİR TABLOSU

Kapsamlı gelir tablosunda söz konusu dönemle ilgili aşağıdaki tutarları gösteren kalemler yer almaktadır:

• Hasılat ve hasılatın maliyeti,

• Finansman maliyetleri,

• Öz kaynak yöntemi kullanılarak muhasebeleştirilen iştirakler ve iş ortaklıklarının kâr veya zarar payları,

• Vergi gideri,

• Durdurulan faaliyetlere ilişkin vergi sonrası kâr ya da zarar ile satış maliyeti

düşülmüş gerçeğe uygun değerin ölçülmesinde veya durdurulan faaliyetleri

oluşturan elden çıkarılacak grup ya da grupların veya varlıkların elden çıkarılmasında muhasebeleştirilen vergi sonrası kazanç ya da zarar toplamını

içeren tek bir tutar,

• Kâr veya zarar maddesinde belirtilen tutarlar hariç olmak üzere niteliğine

göre sınıflandırılan gerçekleşmemiş kâr ya da zarar bileşenlerinin her biri,

• Öz kaynak yöntemi kullanılarak muhasebeleştirilen iştirakler ve iş ortaklıklarının gerçekleşmemiş kâr veya zarar payları,

• Toplam kapsamlı gelir.

Kapsamlı gelir tablosunda söz konusu dönemle ilgili aşağıdaki tutarları gösteren kalemler yer almaktadır:

• Hasılat ve hasılatın maliyeti,

• Finansman maliyetleri,

• Öz kaynak yöntemi kullanılarak muhasebeleştirilen iştirakler ve iş ortaklıklarının kâr veya zarar payları,

• Vergi gideri,

• Durdurulan faaliyetlere ilişkin vergi sonrası kâr ya da zarar ile satış maliyeti

düşülmüş gerçeğe uygun değerin ölçülmesinde veya durdurulan faaliyetleri

oluşturan elden çıkarılacak grup ya da grupların veya varlıkların elden çıkarılmasında muhasebeleştirilen vergi sonrası kazanç ya da zarar toplamını

içeren tek bir tutar,

• Kâr veya zarar maddesinde belirtilen tutarlar hariç olmak üzere niteliğine

göre sınıflandırılan gerçekleşmemiş kâr ya da zarar bileşenlerinin her biri,

• Öz kaynak yöntemi kullanılarak muhasebeleştirilen iştirakler ve iş ortaklıklarının gerçekleşmemiş kâr veya zarar payları,

• Toplam kapsamlı gelir.

Soru 21

İşletmenin muhasebe sürecinde kaydederek sınıflandırdığı mali bilgiler,..................... ile özetlenmekte ve raporlanmaktadır.

Seçenekler

A

Elektronik cihazlar

B

Finansal tablolar

C

Genel bilgilendirme ile

D

Finansal varlıklar

E

Muhasebe uzmanı

Açıklama:

İşletmenin muhasebe sürecinde kaydederek sınıflandırdığı mali bilgiler, finansal

tablolar ile özetlenmekte ve raporlanmaktadır.

Finansal tablolar

tablolar ile özetlenmekte ve raporlanmaktadır.

Finansal tablolar

Soru 22

"Bilaço" aşağıdaki ifadelerden hangisinin karşılığıdır.

Seçenekler

A

Dönem sonu finansal durum tablosu

B

Döneme ait kapsamlı gelir tablosu

C

Döneme ait öz kaynak değişim tablosu

D

• Döneme ait nakit akış tablosu

E

Dönem öncesi yatırım değerlendirmesi

Açıklama:

• Dönem sonu finansal durum tablosu (bilanço),

• Döneme ait kapsamlı (gelir tablosu),

• Döneme ait öz kaynak değişim tablosu,

• Döneme ait nakit akış tablosu,

• Önemli muhasebe politikalarını özetleyen dipnotlar ve diğer açıklayıcı notlar,

• Bir işletmenin bir muhasebe politikasını geriye dönük olarak uygulaması

durumunda ya da bir işletmenin finansal tablolarındaki kalemleri geriye

dönük olarak yeniden ifade etmesi söz konusu olduğunda ya da işletmenin

finansal tablo kalemlerini yeniden sınıflandırdığında karşılaştırılabilir en

erken dönemin başına ait finansal durum tablosu

• Döneme ait kapsamlı (gelir tablosu),

• Döneme ait öz kaynak değişim tablosu,

• Döneme ait nakit akış tablosu,

• Önemli muhasebe politikalarını özetleyen dipnotlar ve diğer açıklayıcı notlar,

• Bir işletmenin bir muhasebe politikasını geriye dönük olarak uygulaması

durumunda ya da bir işletmenin finansal tablolarındaki kalemleri geriye

dönük olarak yeniden ifade etmesi söz konusu olduğunda ya da işletmenin

finansal tablo kalemlerini yeniden sınıflandırdığında karşılaştırılabilir en

erken dönemin başına ait finansal durum tablosu

Soru 23

İşletme yönetimi finansal tabloları düzenlerken; işletme sürekliliği konusunda hangi görüş üzerinden değerlendirme yapılır.

Seçenekler

A

Önümüzdeki bir yıllık gelecek

B

Önümüzdeki beş yıllık gelecek

C

Önümüzdeki on yıllık gelecek

D

Geçmiş bir yıl ve gelecek 5 yıl

E

Sonsuz ömür

Açıklama:

İşletmenin Sürekliliği

İşletme yönetimi; finansal tabloları düzenlerken işletme ömrünün sonsuz olduğunu, faaliyetlerini bu sonsuz ömür çerçevesinde süreklilik esasına göre devam etme

durumunu değerlendirir. Gelecekte işletmenin varlığının sona erdirilmesi niyeti

veya zorunluluğu yoksa finansal tablolar, süreklilik esasına göre düzenlenmiş sayılır.

Kısaca işletmenin ömrünün sonsuz olduğu varsayılmakta ve finansal tablolar da bu

sonsuz ömrü olan işletmenin finansal yapısını göstermek üzere düzenlenmektedir

İşletme yönetimi; finansal tabloları düzenlerken işletme ömrünün sonsuz olduğunu, faaliyetlerini bu sonsuz ömür çerçevesinde süreklilik esasına göre devam etme

durumunu değerlendirir. Gelecekte işletmenin varlığının sona erdirilmesi niyeti

veya zorunluluğu yoksa finansal tablolar, süreklilik esasına göre düzenlenmiş sayılır.

Kısaca işletmenin ömrünün sonsuz olduğu varsayılmakta ve finansal tablolar da bu

sonsuz ömrü olan işletmenin finansal yapısını göstermek üzere düzenlenmektedir

Soru 24

"Hak edilmiş ancak tahsilatı veya ödemesi henüz geçmemiş bir gelir yada gider" in Karşılığı aşağıdaki aşağıdaki seçeneklerden hangisidir.

Seçenekler

A

Maliyet muhasebesi

B

İbraz name

C

Tahakkuk

D

tahsilat

E

Mal bildirimi

Açıklama:

Tahakkuk: Hak edilmiş ancak

tahsilatı veya ödemesi henüz

geçmemiş bir gelir yada

giderin tanınması.

tahsilatı veya ödemesi henüz

geçmemiş bir gelir yada

giderin tanınması.

Soru 25

İşletme, varlıkları ile borçları ve gelirler ile giderleri finansal tablolarda

ayrı ayrı göstermelidir. Bu işleminin karşılığı aşağıdaki seçeneklerden hangisidir

ayrı ayrı göstermelidir. Bu işleminin karşılığı aşağıdaki seçeneklerden hangisidir

Seçenekler

A

Gelir tablosu

B

Cari tablo

C

Hesaplaşma

D

Bilanço

E

Netleştirme (Mahsup Etme)

Açıklama:

Netleştirme (Mahsup Etme)

İşletmelerde, varlıklar ve borçlar ya da gelirler ve giderler netleştirerek sunulmamalıdır. İşletme, varlıkları ile borçları ve gelirler ile giderleri finansal tablolarda

ayrı ayrı göstermelidir. Varlıkların, örneğin stok değer düşüklüğü karşılığı ve şüpheli alacaklar karşılığı gibi, düzenleyici hesaplar düşüldükten sonra net tutarıyla

gösterilmesi netleştirme değildir

İşletmelerde, varlıklar ve borçlar ya da gelirler ve giderler netleştirerek sunulmamalıdır. İşletme, varlıkları ile borçları ve gelirler ile giderleri finansal tablolarda

ayrı ayrı göstermelidir. Varlıkların, örneğin stok değer düşüklüğü karşılığı ve şüpheli alacaklar karşılığı gibi, düzenleyici hesaplar düşüldükten sonra net tutarıyla

gösterilmesi netleştirme değildir

Soru 26

Aşağıdaki seçeneklerden hangisi Finansal tabloların niteliksel özelliklerinde biri değildir?

Seçenekler

A

Özgünleştirile bilirlik

B

Anlaşılabilirlik

C

Gerçeğe uygun sunum

D

Karşılaştırılabilirlik,

E

İhtiyaca uygunluk

Açıklama:

Finansal tabloların niteliksel özellikleri; (1) İhtiyaca uygunluk, (2) Gerçeğe uygun sunum, (3) Karşılaştırılabilirlik, (4) Doğrulanabilirlik, (5) Zamanında sunum

ve (6) Anlaşılabilirlik olarak belirlenmektedir.

Özgünleştirile bilirlik

ve (6) Anlaşılabilirlik olarak belirlenmektedir.

Özgünleştirile bilirlik

Soru 27

Düzenlendiği tarih itibarıyla işletmenin varlıklarını, yabancı kaynakları ile öz

kaynaklarını özlü bir biçimde gösteren tabloya .............denir.

kaynaklarını özlü bir biçimde gösteren tabloya .............denir.

Seçenekler

A

Netleştirme tablosu denir.

B

Finansal durum tablosu (bilanço)

C

Finansal yatırım tablosu (tahakkuk)

D

Finansal akış tablosu

E

Finansal Tahmin edile bilirlik tablosu

Açıklama:

Düzenlendiği tarih itibarıyla işletmenin varlıklarını, yabancı kaynakları ile öz

kaynaklarını özlü bir biçimde gösteren tabloya finansal durum tablosu (bilanço) denir.

kaynaklarını özlü bir biçimde gösteren tabloya finansal durum tablosu (bilanço) denir.

Soru 28

................; işletmenin ana faaliyetine ilişkin olarak nakdin mala, malın alacağı ve alacağın

tekrar nakde dönüşme sürecinin mali yılda en az bir kez tekrarlanma sürecidir.

tekrar nakde dönüşme sürecinin mali yılda en az bir kez tekrarlanma sürecidir.

Seçenekler

A

Maliyet muhasebesi

B

anlaşıla bilirlik

C

Finansal durum

D

Faaliyet döngüsü

E

Mali yıl

Açıklama:

Faaliyet döngüsü;

işletmenin ana faaliyetine

ilişkin olarak nakdin mala,

malın alacağı ve alacağın

tekrar nakde dönüşme

sürecinin mali yılda en az bir

kez tekrarlanma sürecidir.

işletmenin ana faaliyetine

ilişkin olarak nakdin mala,

malın alacağı ve alacağın

tekrar nakde dönüşme

sürecinin mali yılda en az bir

kez tekrarlanma sürecidir.

Soru 29

Şirketlerin kapsamlı gelir tablosu hangi tarihler arasında düzenlenebilir?

Seçenekler

A

(1 Ocak ve 31 Aralık tarihleri arası)

B

(1 Ocak ve 15 Aralık tarihleri arası)

C

(1 aralık ve 30 Aralık tarihleri arası)

D

(15 Ocak ve 31 ocak tarihleri arası)

E

(1 Ocak ve 30 ocak tarihleri arası)

Açıklama:

Gelir tablosu ise belirli bir dönemde (1 Ocak ve 31 Aralık tarihleri arası)

gerçekleştirilen faaliyetlerin sonucunu kâr veya zarar olarak gösteren bir finansal

tablodur.

gerçekleştirilen faaliyetlerin sonucunu kâr veya zarar olarak gösteren bir finansal

tablodur.

Soru 30

Nakit benzeri yatırımların kabul edilmesi için yatırım süreleri en az ne kadar olmalıdır?

Seçenekler

A

Dört ay

B

Üç veya dört ay

C

Bir yıldan daha az

D

Bir yıl

E

Üç ay veya daha az

Açıklama:

Buna göre vadesi üç ay veya daha az olan yatırımlar, nakit benzeri yatırım

olarak kabul edilmektedir.

olarak kabul edilmektedir.

Ünite 3

Soru 1

İşletmelerin varlıklarında meydana gelen artış veya azalışların izlendiği hesaplara ne denir?

Seçenekler

A

Kaynak hesapları

B

Varlık hesapları

C

Yabancı kaynaklar

D

Sermaye

E

Öz kaynaklar

Açıklama:

İşletmelerin varlıklarında meydana gelen artış veya azalışların izlendiği hesaplara varlık hesapları (Aktif hesaplar), borçlarında veya öz kaynaklarında meydana gelen artış veya azalışlarının kayıtlandığı hesaplara ise kaynak hesapları (Pasif hesaplar) denir.

Soru 2

Borçlarında veya öz kaynaklarında meydana gelen artış veya azalışlarının kayıtlandığı hesaplara ne denir?

Seçenekler

A

Kaynak hesapları

B

Varlıklar

C

Yabancı kaynaklar

D

Sermaye

E

Borçlar

Açıklama:

İşletmelerin varlıklarında meydana gelen artış veya azalışların izlendiği hesaplara varlık hesapları (Aktif hesaplar), borçlarında veya öz kaynaklarında meydana gelen artış veya azalışlarının kayıtlandığı hesaplara ise kaynak hesapları (Pasif hesaplar) denir.

Soru 3

Borçlu çalışan hesaplar hangi hesap türüne girer?

Seçenekler

A

Yabancı kaynak hesapları

B

Varlık hesapları

C

Gelir hesapları

D

Gider hesapları

E

Öz kaynak hesapları

Açıklama:

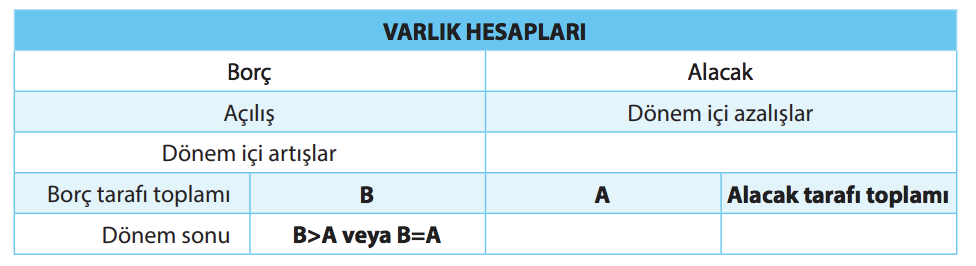

Varlık hesapları, borçlu çalışan hesaplardır. Artışlar, hesabın borcunda; azalışlar ise hesabın alacağında izlenir ve dönem sonlarında borç kalanı verir ya da kalan vermez.

Soru 4

Alacaklı çalışsan hesaplarına ne denir?

Seçenekler

A

Gelir hesapları

B

Gider hesapları

C

Varlık hesapları

D

Kaynak hesapları

E

Yabancı kaynak hesapları

Açıklama:

Kaynak hesapları, alacaklı çalışan hesaplardır. Artışlar, hesabın alacağında; azalışlar ise hesabın borcunda izlenir ve dönem sonlarında alacak kalanı verir.

Soru 5

Aşağıdakilerden hangisi yanlıştır?

Seçenekler

A

Maliyet, gider ve zarar hesaplarında dönem içi ilk hareket her zaman alacak tarafına kaydedilir.

B

Maliyet, gider ve zarar hesapları ile ilgili dönem içinde meydana artışlar hesapların borç tarafına kaydedilir.

C

Maliyet, gider ve zarar hesaplarında; dönem içinde sadece hatalı kayıtların muhasebe kurallarına uygun düzeltilmesi amacı ile alacak tarafına kayıt yapılabilir.

D

Hasılat, gelir ve kâr hesaplarında dönem içi ilk hareket, her zaman alacak tarafına kaydedilir.

E

Hasılat, gelir ve kârlarla ilgili dönem içinde meydana gelen artışlar, ilgili hesapların alacak tarafına kaydedilir.

Açıklama:

Maliyet, gider ve zarar hesaplarında dönem içi ilk hareket her zaman alacak tarafına değil borç tarafına kaydedilir.

Soru 6

Şirketin geçmiş yıllara ilişkin kârlarını sermayesine ilave etmesine ne denir?

Seçenekler

A

Kar

B

Bedelsiz sermaye

C

Maliyet

D

Gelir

E

Gider

Açıklama:

Bedelsiz Sermaye, bir şirketin geçmiş yıllara ilişkin kârlarını sermayesine ilave etmesidir.

Soru 7

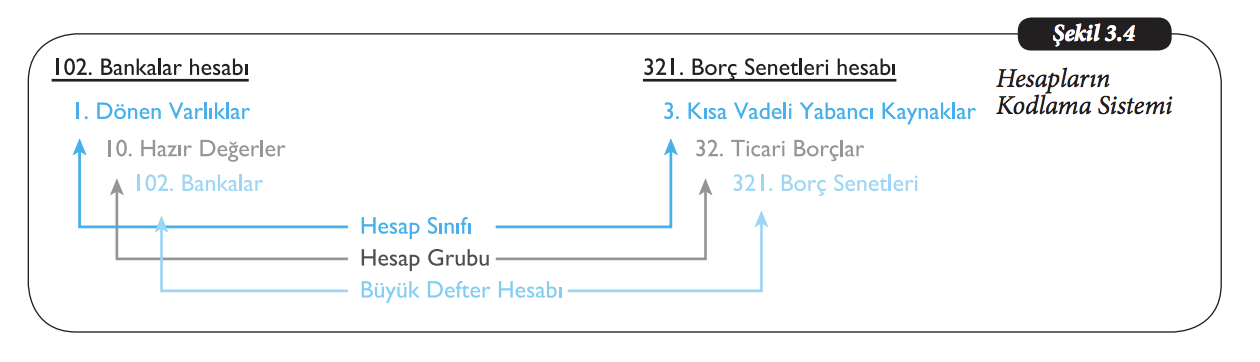

1 no.lu Muhasebe Sistemi Uygulama Genel Tebliği ile getirilen hesap çerçevesinde yer alan hesap sınıfları kaç maddeden oluşur?

Seçenekler

A

7

B

8

C

9

D

10

E

11

Açıklama:

9 maddeden oluşur.

1. Dönen Varlıklar

2. Duran Varlıklar

3. Kısa Vadeli Yabancı Kaynaklar

4. Uzun Vadeli Yabancı Kaynaklar

5. Öz Kaynaklar

6. Gelir Tablosu Hesapları

7. Maliyet Hesapları

8. Serbest

9. Nazım Hesaplar

1. Dönen Varlıklar

2. Duran Varlıklar

3. Kısa Vadeli Yabancı Kaynaklar

4. Uzun Vadeli Yabancı Kaynaklar

5. Öz Kaynaklar

6. Gelir Tablosu Hesapları

7. Maliyet Hesapları

8. Serbest

9. Nazım Hesaplar

Soru 8

Muhasebe Sistemi Uygulama Genel Tebliği ile getirilen hesap çerçevesi kaç yılında düzenlenmiştir?

Seçenekler

A

1990

B

1991

C

1992

D

1993

E

1994

Açıklama:

Türkiye’deki işletmeler; 01 Ocak 1994 yılından itibaren düzenlenen Muhasebe Sistemi Uygulama Genel Tebliği ile getirilen hesap çerçevesi, hesap planı ve diğer ilkeler doğrultusunda muhasebe sistemlerini kurmak ve bu yasal düzenlemeye uymak zorundadır

Soru 9

Muhasebe Sistemi Uygulama Genel Tebliği ile getirilen hesap çerçevesine göre sonuç hesapları kaçıncı maddeden itibaren başlar?

Seçenekler

A

5.

B

6.

C

7.

D

8.

E

9.

Açıklama:

Tek düzen Muhasebe Sistemi’nde oluşturulan hesap kodları ile hesapların tanımını ve hangi gruba (varlık, kaynak, gelir veya gider) ait olduğunu tanımlayabiliriz. Buna göre varlık hesapları 1 ve 2 kaynak hesapları 3, 4 ve 5; sonuç hesapları 6 ve maliyet hesapları ise 7 ile başlamaktadır.

Soru 10

Aşağıdakilerden hangisi muhasebe ilkeleri çerçev sinde kullanılacak hesapların yer aldığı listedir?

Seçenekler

A

Gelir Tablosu

B

Envanter

C

Hesap Planı

D

Bilanço

E

Hesap

Açıklama:

Hesap planı temel muhasebe kavramları ve genel kabul görmüş muhasebe ilkeleri çerçevesinde kullanılacak hesapların yer aldığı listedir.

Soru 11

İşletmenin mal varlığını oluşturan çeşitli unsurlardaki ekonomik faaliyetin sonucunu oluşturan unsurların değişimlerinin para ile ifade edilerek kaydedildiği çizelgeye ne ad verilir?

Seçenekler

A

Özkaynaklar

B

Borçlar

C

Varlıklar

D

Maliyet

E

Hesap

Açıklama:

Farklı işlemlerin sınıflandırılarak zaman içerisinde azalma ve artışların izlendiği çizelgeye hesap denir. Başka bir ifade ile hesap, işletmenin mal varlığını

oluşturan çeşitli unsurlardaki ekonomik faaliyetin sonucunu oluşturan unsurların

değişimlerinin para ile ifade edilerek kaydedildiği çizelgedir. Buna göre çözüm E seçeneğidir.

Farklı işlemlerin sınıflandırılarak zaman içerisinde azalma ve artışların izlendiği çizelgeye hesap denir. Başka bir ifade ile hesap, işletmenin mal varlığını

oluşturan çeşitli unsurlardaki ekonomik faaliyetin sonucunu oluşturan unsurların değişimlerinin para ile ifade edilerek kaydedildiği çizelgedir. Buna göre çözüm E seçeneğidir.

oluşturan çeşitli unsurlardaki ekonomik faaliyetin sonucunu oluşturan unsurların

değişimlerinin para ile ifade edilerek kaydedildiği çizelgedir. Buna göre çözüm E seçeneğidir.

Farklı işlemlerin sınıflandırılarak zaman içerisinde azalma ve artışların izlendiği çizelgeye hesap denir. Başka bir ifade ile hesap, işletmenin mal varlığını

oluşturan çeşitli unsurlardaki ekonomik faaliyetin sonucunu oluşturan unsurların değişimlerinin para ile ifade edilerek kaydedildiği çizelgedir. Buna göre çözüm E seçeneğidir.

Soru 12

Bir hesabın borç ve alacak taraflarında yer alan kavramların doğru sıralaması aşağıdakilerden hangisidir?

Seçenekler

A

Tutar, tarih, açıklama, bağlantı numarası

B

Tarih, açıklama, tutar, bağlantı numarası

C

Açıklama, tutar, bağlantı numarası, tarih

D

Tutar, bağlantı numarası, tarih, açıklama

E

Bağlantı numarası, tarih, açıklama, tutar

Açıklama:

Kitabımızın 48. sayfasında yer alan şekil 3.1'e göre, doğru sıralama E seçeneğindeki gibi olmalıdır.

Soru 13

İşletmelerin varlıklarında meydana gelen artış veya azalışların izlendiği hesaplara ...., borçlarında veya öz kaynaklarında meydana gelen artış veya azalışlarının kayıtlandığı hesaplara ise ..... denir.

Boşlukları doldurması gereken terimler aşağıdaki seçeneklerden hangisinde doğru olarak verilmiştir?

Boşlukları doldurması gereken terimler aşağıdaki seçeneklerden hangisinde doğru olarak verilmiştir?

Seçenekler

A

temel muhasebe eşitliği, yabancı kaynaklar

B

kaynak hesapları, varlık hesapları

C

varlık hesapları, kaynak hesapları

D

yabancı kaynaklar, varlık hesapları

E

temel muhasebe eşitliği, kaynak hesapları

Açıklama:

Kitabımızın 50. sayfasında verilen bilgiye göre, işletmelerin varlıklarında meydana gelen artış veya azalışların izlendiği hesaplara varlık hesapları (Aktif hesaplar), borçlarında veya öz kaynaklarında meydana gelen artış veya azalışlarının kayıtlandığı hesaplara ise kaynak hesapları (Pasif hesaplar) denir. Buna göre çözüm C seçeneğidir.

Soru 14

I. Bütün varlık hesaplarında, açılış için ilgili hesabın alacak tarafına kayıt yapılır.

II. Bütün varlık hesaplarında, artışlar için ilgili hesabın borç tarafına kayıt

yapılır.

III. Bütün varlık hesaplarında, azalışlar için ilgili hesabın alacak tarafına kayıt

yapılır.

IV. Bütün varlık hesapları, ilgili dönem sonunda ya hiç kalan vermez (Borç ve

alacak toplamları birbirine eşittir.) ya da verecekse borç kalanı (borç bakiyesi) verir.

Varlık hesaplarının işleyişiyle ilgili yukarıdaki bilgilerden hangisi/hangileri doğrudur?

II. Bütün varlık hesaplarında, artışlar için ilgili hesabın borç tarafına kayıt

yapılır.

III. Bütün varlık hesaplarında, azalışlar için ilgili hesabın alacak tarafına kayıt

yapılır.

IV. Bütün varlık hesapları, ilgili dönem sonunda ya hiç kalan vermez (Borç ve

alacak toplamları birbirine eşittir.) ya da verecekse borç kalanı (borç bakiyesi) verir.

Varlık hesaplarının işleyişiyle ilgili yukarıdaki bilgilerden hangisi/hangileri doğrudur?

Seçenekler

A

Yalnızca I

B

I ve II

C

I, II ve III

D

II, III ve IV

E

Yalnızca IV

Açıklama:

Kitabımızın 51. sayfasındaki bilgilere göre, Bütün varlık hesaplarında, açılış için ilgili hesabın "alacak" tarafına değil, "borç" tarafına kayıt yapılır. Bu nedenle I no'lu ifade yanlıştır. Diğer ifadeler doğru olduğu için çözüm D seçeneğidir.

Soru 15

I. Bütün kaynak hesaplarında artışlar için ilgili hesabın borç tarafına kayıt yapılır.

II. Bütün kaynak hesaplarında azalışlar için ilgili hesabın alacak tarafına kayıt yapılır.

III. Bütün kaynak hesapları, ilgili dönem sonunda ya hiç kalan vermez (Borç ve alacak toplamları birbirine eşittir.) ya da verecekse alacak kalanı verir.

IV. Dönem sonunda alacak kalanı veren pasif hesaplar, finansal durum tablosunun pasifini oluşturur.

Kaynak hesaplarının işleyişiyle ilgili yukarıdaki bilgilerden hangileri doğrudur?

II. Bütün kaynak hesaplarında azalışlar için ilgili hesabın alacak tarafına kayıt yapılır.

III. Bütün kaynak hesapları, ilgili dönem sonunda ya hiç kalan vermez (Borç ve alacak toplamları birbirine eşittir.) ya da verecekse alacak kalanı verir.

IV. Dönem sonunda alacak kalanı veren pasif hesaplar, finansal durum tablosunun pasifini oluşturur.

Kaynak hesaplarının işleyişiyle ilgili yukarıdaki bilgilerden hangileri doğrudur?

Seçenekler

A

I ve II

B

II ve III

C

III ve IV

D

I, II ve IV

E

II, III ve IV

Açıklama:

Kitabımızın 51. sayfasında verilen bilgiler göre, III ve IV no'lu ifadeler doğru olduğu için çözüm C seçeneğidir.

Kaynak hesapları dönem sonunda ya alacak kalanı verir ya da hiç kalan vermezler. Kalan veren kaynak hesapları ise finansal durum tablosunun pasif kısmında raporlanır.

Kaynak hesapları dönem sonunda ya alacak kalanı verir ya da hiç kalan vermezler. Kalan veren kaynak hesapları ise finansal durum tablosunun pasif kısmında raporlanır.

Soru 16

Aşağıdakilerden hangisi maliyet, gider, zarar, hasılat, gelir ve kâr hesapları ile ilgili olarak yapılacak kayıtlarda her zaman "borç" tarafına kaydedilmesi gereken unsurdur?

Seçenekler

A

Maliyet, gider ve zarar hesaplarında dönem içi ilk hareket

B

Hasılat, gelir ve kâr hesaplarında dönem içi ilk hareket

C

Hasılat, gelir ve kârlarla ilgili dönem içinde meydana gelen artışlar

D

Kapsamlı gelir tablosundaki hasılat, gelir ve kâr hesapları

E

Maliyet, gider ve zarar hesaplarında dönem içindeki hatalı kayıtlar

Açıklama:

Kitabımızın 52. sayfasında yer alan "Maliyet, Gelir ve Gider Hesaplarının İşleyişi" başlığı altında verilen bilgiye göre maliyet, gider ve zarar hesaplarında dönem içi ilk hareket her zaman borç tarafına kaydedilir. Bu nedenle çözüm A seçeneğidir.

Soru 17

İşletmede kullanılacak hesapların muhasebenin temel kavramları ve genel kabul görmüş muhasebe ilkeleri doğrultusunda sistemli bir şekilde ve gruplandırılmış olarak yer aldığı hesapların sıralandığı listeye ne ad verilir?

Seçenekler

A

Dönem net karı

B

Hesap planı

C

Maliyet hesapları

D

Gider çeşitleri

E

Demirbaşlar

Açıklama:

Kitabımızın 58. sayfasında verilen bilgiye göre çözüm B seçeneğidir.

İşletmede kullanılacak hesapların muhasebenin temel kavramları ve genel kabul görmüş muhasebe ilkeleri doğrultusunda sistemli bir şekilde ve gruplandırılmış olarak yer aldığı hesapların sıralandığı liste "Hesap Planı" olarak adlandırılmaktadır.

İşletmede kullanılacak hesapların muhasebenin temel kavramları ve genel kabul görmüş muhasebe ilkeleri doğrultusunda sistemli bir şekilde ve gruplandırılmış olarak yer aldığı hesapların sıralandığı liste "Hesap Planı" olarak adlandırılmaktadır.

Soru 18

Aşağıdakilerden hangisi 1 no.lu Muhasebe Sistemi Uygulama Genel Tebliği ile

getirilen hesap çerçevesinde yer alan hesap sınıflarından biri değildir?

getirilen hesap çerçevesinde yer alan hesap sınıflarından biri değildir?

Seçenekler

A

Ticari borçlar

B

Dönen varlıklar

C

Duran varlıklar

D

Serbest

E

Nazım hesaplar

Açıklama:

Kitabımızın 59. sayfasında verilen bilgiye göre, A seçeneği 1 no.lu Muhasebe Sistemi Uygulama Genel Tebliği ile getirilen hesap çerçevesinde yer alan hesap sınıflarından birini ifade etmemektedir.

Soru 19

Cari dönemde veya on iki aydan kısa bir sürede geri ödenecek borçlarla ilgili

mali olaylar hesap planında nereye kaydedilmektedir?

mali olaylar hesap planında nereye kaydedilmektedir?

Seçenekler

A

Uzun Vadeli Yabancı Kaynaklar hesap sınıfında yer alan hesaplara

B

Kısa Vadeli Yabancı Kaynaklar hesap sınıfında yer alan hesaplara

C

Öz kaynaklar hesap sınıfında yer alan hesaplara

D

Maliyet hesap sınıflarında yer alan hesaplara

E

Gelir tablosu hesaplarına

Açıklama:

Kitabımızın 59. sayfasında verilen bilgiye göre, cari dönemde veya on iki aydan kısa bir sürede geri ödenecek borçlarla ilgili mali olaylar, Kısa Vadeli Yabancı Kaynaklar hesap sınıfında yer alan hesaplara kaydedilmektedir. Buna göre çözüm B seçeneğidir.

Soru 20

Şirketin geçmiş yıllara ilişkin kârlarını sermayesine ilave etmesine ne ad verilir?

Seçenekler

A

Satıcılar hesabı

B

Temel varlık

C

Ticari mal

D

Bedelsiz sermaye

E

Mal mevcudu

Açıklama:

Kitabımıızın 54. sayfasında verilen bilgiye göre, çözüm D seçeneğidir.

Soru 21

Farklı işlemlerin sınıflandırılarak zaman içerisinde azalma ve artışların izlendiği çizelgeye ne ad verilir?

Seçenekler

A

Muhasebe

B

Hesap

C

Mali işlem

D

Maliyet

E

Kasa

Açıklama:

Başka bir ifade ile hesap, işletmenin mal varlığını oluşturan çeşitli unsurlardaki ekonomik faaliyetin sonucunu oluşturan unsurların değişimlerinin para ile ifade edilerek kaydedildiği çizelgedir.

Bir işletmede normal faaliyet dönemi içinde çok sayıda ve farklı işlemler gerçekleştirilmektedir. Bugün satın alınan malın ödemesinin iki ay sonra gerçekleştiğini, alınan malın bir ay sonra satıldığını ve tahsilatın beş ay sonra gerçekleştiğini, her ay çalışanlara ödeme yapıldığını düşünün. Bu işlemlerin sayısı ve çeşidi elbette artacaktır. Gerçekleşen her işlemin bilançoya ve gelir tablosuna gerçekleşme sırasına göre kaydedilmesi karmaşaya yol açacaktır. Farklı tarihlerde ve tutarlarda gerçekleşen işlemlerin sınıflandırma mantığına göre bir arada gösterilmesi gerekmektedir. Farklı işlemlerin sınıflandırılarak zaman içerisinde azalma ve artışların izlendiği çizelgeye hesap denir.

Bir işletmede normal faaliyet dönemi içinde çok sayıda ve farklı işlemler gerçekleştirilmektedir. Bugün satın alınan malın ödemesinin iki ay sonra gerçekleştiğini, alınan malın bir ay sonra satıldığını ve tahsilatın beş ay sonra gerçekleştiğini, her ay çalışanlara ödeme yapıldığını düşünün. Bu işlemlerin sayısı ve çeşidi elbette artacaktır. Gerçekleşen her işlemin bilançoya ve gelir tablosuna gerçekleşme sırasına göre kaydedilmesi karmaşaya yol açacaktır. Farklı tarihlerde ve tutarlarda gerçekleşen işlemlerin sınıflandırma mantığına göre bir arada gösterilmesi gerekmektedir. Farklı işlemlerin sınıflandırılarak zaman içerisinde azalma ve artışların izlendiği çizelgeye hesap denir.

Soru 22

Hesapların temel nitelikleri ve hesaplarda yapılan işlemlerin genel özelliklerinden hangisi hatalıdır?

Seçenekler

A

Finansal tablo kalemleri ile ilgili her unsura ait, ismini taşıyan bir hesap kullanılır.

B

Kullanılan hesaplar, borç ve alacak taraf olmak üzere çift taraflı çalışır.

C

Mali olay üzerindeki tutar, muhasebe kurallarına uygun bir şekilde ilgili hesabın borç veya alacak tarafına kayıtlanır.

D

Herhangi bir hesabın borç veya alacak tarafına ilk kez kayıt yapılması, ilgili hesabın açılması anlamındadır.

E

Herhangi bir hesabın borç tarafına kayıt yapılmasına hesabın alacaklandırılması, alacak tarafına kayıt yapılmasına, hesabın borçlandırılması denir.

Açıklama:

6. Herhangi bir hesabın herhangi bir zamanda borç ve alacak taraf toplamları alındığında,

a) Borç ve alacak tutarları birbirine eşit olduğu durumda muhasebe dilinde hesap kapalı ifadesi kullanılır.

b) Borç tarafı toplamının alacak tarafı toplamından büyük olması durumunda aradaki fark, borç kalanı şeklinde ifade edilir.

c) Alacak taraf toplamının borç tarafı toplamından büyük olması durumunda aradaki fark, alacak kalanı şeklinde ifade edilir.

Hesapların temel nitelikleri ve hesaplarda yapılan işlemlerin genel özellikleri aşağıda açıklanmaktadır:

1. Finansal tablo kalemleri ile ilgili her unsura ait, ismini taşıyan bir hesap kullanılır.

2. Kullanılan hesaplar, borç ve alacak taraf olmak üzere çift taraflı çalışır.

3. Mali olay üzerindeki tutar, muhasebe kurallarına uygun bir şekilde ilgili hesabın borç veya alacak tarafına kayıtlanır.

4. Herhangi bir hesabın borç veya alacak tarafına ilk kez kayıt yapılması, ilgili hesabın açılması anlamındadır.

5. Herhangi bir hesabın borç tarafına kayıt yapılmasına hesabın borçlandırılması, alacak tarafına kayıt yapılmasına, hesabın alacaklandırılması denir.

Buna göre E seçeneğinde verilen bilgi hatalıdır.

a) Borç ve alacak tutarları birbirine eşit olduğu durumda muhasebe dilinde hesap kapalı ifadesi kullanılır.

b) Borç tarafı toplamının alacak tarafı toplamından büyük olması durumunda aradaki fark, borç kalanı şeklinde ifade edilir.

c) Alacak taraf toplamının borç tarafı toplamından büyük olması durumunda aradaki fark, alacak kalanı şeklinde ifade edilir.

Hesapların temel nitelikleri ve hesaplarda yapılan işlemlerin genel özellikleri aşağıda açıklanmaktadır:

1. Finansal tablo kalemleri ile ilgili her unsura ait, ismini taşıyan bir hesap kullanılır.

2. Kullanılan hesaplar, borç ve alacak taraf olmak üzere çift taraflı çalışır.

3. Mali olay üzerindeki tutar, muhasebe kurallarına uygun bir şekilde ilgili hesabın borç veya alacak tarafına kayıtlanır.

4. Herhangi bir hesabın borç veya alacak tarafına ilk kez kayıt yapılması, ilgili hesabın açılması anlamındadır.

5. Herhangi bir hesabın borç tarafına kayıt yapılmasına hesabın borçlandırılması, alacak tarafına kayıt yapılmasına, hesabın alacaklandırılması denir.

Buna göre E seçeneğinde verilen bilgi hatalıdır.

Soru 23

Varlık hesaplarının işleyişi ile ilgili aşağıdaki bilgilerden hangisi doğrudur?

Seçenekler

A

Bütün varlık hesaplarında, açılış için ilgili hesabın alacak tarafına kayıt yapılır.

B

Bütün varlık hesaplarında, artışlar için ilgili hesabın alacak tarafına kayıt yapılır.

C

Bütün varlık hesaplarında, azalışlar için ilgili hesabın borç tarafına kayıt yapılır.

D

Bütün varlık hesapları, ilgili dönem sonunda ya hiç kalan vermez ya da verecekse borç kalanı (borç bakiyesi) verir

E

Dönem sonunda alacak kalanı veren aktif hesaplar, finansal durum tablosunun aktifini oluşturur.

Açıklama:

Varlık hesaplarının maddeler hâlinde anlatılan özellikleri, aşağıdaki hesap üzerinde gösterilmektedir:

İşletmelerin kasa veya bankasındaki parası, paraya çok yakın diğer kıymetleri, zaman içinde paraya dönüşecek unsurları ile işletme faaliyetlerinde kullanılacak kıymetleri; işletmelerin varlıklarını oluşturur. Bu varlıklarda meydana gelen artış veya azalışlara ait hareketlerin izlendiği hesaplar, varlık hesaplarıdır. Varlık hesaplarının işleyişinde; diğer bir ifade ile varlık hesapları ile ilgili olarak yapılacak kayıtlarda, aşağıdaki temel özellikler dikkate alınmalıdır:

1. Bütün varlık hesaplarında, açılış için ilgili hesabın borç tarafına kayıt yapılır.

2. Bütün varlık hesaplarında, artışlar için ilgili hesabın borç tarafına kayıt yapılır.

3. Bütün varlık hesaplarında, azalışlar için ilgili hesabın alacak tarafına kayıt yapılır.

4. Bütün varlık hesapları, ilgili dönem sonunda ya hiç kalan vermez (Borç ve alacak toplamları birbirine eşittir.) ya da verecekse borç kalanı (borç bakiyesi) verir. 5. Dönem sonunda borç kalanı veren aktif hesaplar, finansal durum tablosunun aktifini oluşturur.

Buna göre D seçeneğinde verilen bilgi doğru, diğerleri hatalıdır.

İşletmelerin kasa veya bankasındaki parası, paraya çok yakın diğer kıymetleri, zaman içinde paraya dönüşecek unsurları ile işletme faaliyetlerinde kullanılacak kıymetleri; işletmelerin varlıklarını oluşturur. Bu varlıklarda meydana gelen artış veya azalışlara ait hareketlerin izlendiği hesaplar, varlık hesaplarıdır. Varlık hesaplarının işleyişinde; diğer bir ifade ile varlık hesapları ile ilgili olarak yapılacak kayıtlarda, aşağıdaki temel özellikler dikkate alınmalıdır:

1. Bütün varlık hesaplarında, açılış için ilgili hesabın borç tarafına kayıt yapılır.

2. Bütün varlık hesaplarında, artışlar için ilgili hesabın borç tarafına kayıt yapılır.

3. Bütün varlık hesaplarında, azalışlar için ilgili hesabın alacak tarafına kayıt yapılır.

4. Bütün varlık hesapları, ilgili dönem sonunda ya hiç kalan vermez (Borç ve alacak toplamları birbirine eşittir.) ya da verecekse borç kalanı (borç bakiyesi) verir. 5. Dönem sonunda borç kalanı veren aktif hesaplar, finansal durum tablosunun aktifini oluşturur.

Buna göre D seçeneğinde verilen bilgi doğru, diğerleri hatalıdır.

Soru 24

Maliyet, gider, zarar, hasılat, gelir ve kâr hesapları ile ilgili olarak yapılacak kayıtlarda dikkat alınması gereken temel özelliklerden hangisi doğrudur?

Seçenekler

A

Maliyet, gider ve zarar hesaplarında dönem içi ilk hareket her zaman alacak tarafına kaydedilir.

B

Maliyet, gider ve zarar hesapları ile ilgili dönem içinde meydana artışlar hesapların alacak tarafına kaydedilir.

C

Maliyet, gider ve zarar hesaplarında; dönem içinde sadece hatalı kayıtların muhasebe kurallarına uygun düzeltilmesi amacı ile borç tarafına kayıt yapılabilir.

D

Hasılat, gelir ve kâr hesaplarında dönem içi ilk hareket, her zaman borç tarafına kaydedilir.

E

Hasılat, gelir ve kârlarla ilgili dönem içinde meydana gelen artışlar, ilgili hesapların alacak tarafına kaydedilir.

Açıklama:

Çözüm kısmında verilenlere göre E seçeneğinde verilen bilgi doğru olup diğer bilgiler hatalıdır.

Maliyet, gider, zarar, hasılat, gelir ve kâr hesapları ile ilgili olarak yapılacak kayıtlarda aşağıdaki temel özellikler dikkate alınmalıdır:

1. Maliyet, gider ve zarar hesaplarında dönem içi ilk hareket her zaman borç tarafına kaydedilir.

2. Maliyet, gider ve zarar hesapları ile ilgili dönem içinde meydana artışlar hesapların borç tarafına kaydedilir.

3. Maliyet, gider ve zarar hesaplarında; dönem içinde sadece hatalı kayıtların muhasebe kurallarına uygun düzeltilmesi amacı ile alacak tarafına kayıt yapılabilir.

4. Maliyet hesapları, dönem sonunda uygun kurallar ile ilgili kapsamlı gelir tablosu hesaplarına yansıtılarak kapatılırken kapsamlı gelir tablosundaki maliyet, gider ve zarar hesapları da kuralına uygun bir şekilde dönem kârı veya zararını oluşturmak üzere ilgili hesaba devredilerek kapatılır.

5. Hasılat, gelir ve kâr hesaplarında dönem içi ilk hareket, her zaman alacak tarafına kaydedilir.

6. Hasılat, gelir ve kârlarla ilgili dönem içinde meydana gelen artışlar, ilgili hesapların alacak tarafına kaydedilir.

7. Hasılat, gelir ve kâr hesaplarında dönem içinde sadece hatalı kayıtların muhasebe kurallarına uygun düzeltilmesi amacı ile borç tarafına kayıt yapılabilir.

8. Kapsamlı gelir tablosundaki hasılat, gelir ve kâr hesapları; kuralına uygun bir şekilde dönem kârı veya zararını oluşturmak üzere ilgili hesaba devredilerek kapatılır.

Maliyet, gider, zarar, hasılat, gelir ve kâr hesapları ile ilgili olarak yapılacak kayıtlarda aşağıdaki temel özellikler dikkate alınmalıdır:

1. Maliyet, gider ve zarar hesaplarında dönem içi ilk hareket her zaman borç tarafına kaydedilir.

2. Maliyet, gider ve zarar hesapları ile ilgili dönem içinde meydana artışlar hesapların borç tarafına kaydedilir.

3. Maliyet, gider ve zarar hesaplarında; dönem içinde sadece hatalı kayıtların muhasebe kurallarına uygun düzeltilmesi amacı ile alacak tarafına kayıt yapılabilir.

4. Maliyet hesapları, dönem sonunda uygun kurallar ile ilgili kapsamlı gelir tablosu hesaplarına yansıtılarak kapatılırken kapsamlı gelir tablosundaki maliyet, gider ve zarar hesapları da kuralına uygun bir şekilde dönem kârı veya zararını oluşturmak üzere ilgili hesaba devredilerek kapatılır.

5. Hasılat, gelir ve kâr hesaplarında dönem içi ilk hareket, her zaman alacak tarafına kaydedilir.

6. Hasılat, gelir ve kârlarla ilgili dönem içinde meydana gelen artışlar, ilgili hesapların alacak tarafına kaydedilir.

7. Hasılat, gelir ve kâr hesaplarında dönem içinde sadece hatalı kayıtların muhasebe kurallarına uygun düzeltilmesi amacı ile borç tarafına kayıt yapılabilir.

8. Kapsamlı gelir tablosundaki hasılat, gelir ve kâr hesapları; kuralına uygun bir şekilde dönem kârı veya zararını oluşturmak üzere ilgili hesaba devredilerek kapatılır.

Soru 25

Şirketin geçmiş yıllara ilişkin kârlarını sermayesine ilave etmesine ne ad verilir?

Seçenekler

A

Bedelsiz sermaye

B

Borç ödemesi

C

Kaynak hesapları

D

Varlık hesapları

E

Öz kaynak hesapları

Açıklama:

Örneğin ortaklar, geçmiş yıllar kârlarının 5.000 TL’lik kısmını şirketin sermayesine ilave etme kararı almış olsunlar, buna literatürde bedelsiz sermaye artışı denmektedir. Yani ortakların sermaye payları artmıştır; ancak ortaklar, hiçbir bedele katlanmamıştır.

Şirketin geçmiş yıllara ilişkin kârlarını sermayesine ilave etmesine bedelsiz sermaye artışı adı verilir.

Şirketin geçmiş yıllara ilişkin kârlarını sermayesine ilave etmesine bedelsiz sermaye artışı adı verilir.

Soru 26

İşletmede kullanılacak hesapların muhasebenin temel kavramları ve genel kabul görmüş muhasebe ilkeleri doğrultusunda sistemli bir şekilde ve gruplandırılmış olarak yer aldığı hesapların sıralandığı listeye ne ad verilir?

Seçenekler

A

Hesap kodları

B

Hesap planı

C

Öz kaynaklar

D

Maliyet hesapları

E

Dönen varlıklar