Ekonometrinin Temelleri - Tüm Sorular

Ünite 1

Soru 1

I. Ekonometri temel olarak, iktisat kuramını matematiksel araçlar ve istatistiki yöntemler yardımıyla sınayan bilim dalıdır.

II. Herhangi bir ekonomi politikasının geliştirilebilmesi için öncelikle ortaya konulan teorilerin test edilerek değişkenler arasındaki ilişkilerin matematiksel boyutunun bilinmesi gerekir.

III. İsmini Latince sözcüklerinin birleşiminden alan ekonometri kavramı en kısa ifadesiyle “ekonomik dizilim” demektir.

Ekonometrinin tanımı ile ilgili verilenlerden hangisi veya hangileri doğrudur?

II. Herhangi bir ekonomi politikasının geliştirilebilmesi için öncelikle ortaya konulan teorilerin test edilerek değişkenler arasındaki ilişkilerin matematiksel boyutunun bilinmesi gerekir.

III. İsmini Latince sözcüklerinin birleşiminden alan ekonometri kavramı en kısa ifadesiyle “ekonomik dizilim” demektir.

Ekonometrinin tanımı ile ilgili verilenlerden hangisi veya hangileri doğrudur?

Seçenekler

A

Yalnız I

B

Yalnız II

C

I ve II

D

I ve III

E

II ve III

Açıklama:

Ekonometri temel olarak, iktisat kuramını matematiksel araçlar ve istatistiki yöntemler yardımıyla sınayan bilim dalıdır. Herhangi bir ekonomi politikasının geliştirilebilmesi için öncelikle ortaya konulan teorilerin test edilerek değişkenler arasındaki ilişkilerin matematiksel boyutunun bilinmesi gerekir. İsmini Latince ekonomi anlamına gelen “oikonomia” ve ölçüm anlamına gelen “metron” sözcüklerinin birleşiminden alan ekonometri kavramı en kısa ifadesiyle “ekonomik ölçüm” demektir. Doğru cevap C şıkkıdır.

Soru 2

I. Regresyon aralarında neden-sonuç ilişkisi olan iki veya daha çok sayıdaki değişkenin bir denklem yardımıyla ifade edilmesidir.

II. Regresyonlar için, tek bağımlı ve birden çok bağımsız değişkenden oluşan modellere basit regresyon modeli denir.

III. Regresyonlar için, birden çok bağımlı ve bağımsız değişkenin oluşturduğu modellere çoklu regresyon modeli denir.

Regresyon ile ilgili verilenlerden hangisi ya da hangileri doğrudur?

II. Regresyonlar için, tek bağımlı ve birden çok bağımsız değişkenden oluşan modellere basit regresyon modeli denir.

III. Regresyonlar için, birden çok bağımlı ve bağımsız değişkenin oluşturduğu modellere çoklu regresyon modeli denir.

Regresyon ile ilgili verilenlerden hangisi ya da hangileri doğrudur?

Seçenekler

A

Yalnız I

B

Yalnız II

C

I ve II

D

I ve III

E

II ve III

Açıklama:

Regresyon analizinde, kurulan regresyon denkleminin tahmini yapılarak modelde yer alan değişkenlere dair parametreler tahmin edilir ve bu şekilde bağımlı ve bağımsız değişkenler arasındaki ilişkiler matematiksel olarak ortaya konur. Regresyon aralarında neden-sonuç ilişkisi

olan iki veya daha çok sayıdaki değişkenin bir denklem yardımıyla ifade edilmesidir. Tek bağımlı ve tek bağımsız değişkenden oluşan modellere basit regresyon modeli, tek bağımlı ve birden çok bağımsız değişkenin oluşturduğu modellere ise çoklu regresyon modeli adı verilir. Cevap A şıkkıdır.

olan iki veya daha çok sayıdaki değişkenin bir denklem yardımıyla ifade edilmesidir. Tek bağımlı ve tek bağımsız değişkenden oluşan modellere basit regresyon modeli, tek bağımlı ve birden çok bağımsız değişkenin oluşturduğu modellere ise çoklu regresyon modeli adı verilir. Cevap A şıkkıdır.

Soru 3

Türkiye için tüketici fiyat endeksindeki yıllık yüzde değişimlerin yıllara göre aldığı değerler hangi veri türüne örnek olabilir?

Seçenekler

A

Yatay kesit verileri

B

Zaman serisi verileri

C

Panel veriler

D

Büyük veri seti

E

Küçük veri seti

Açıklama:

Zaman serisi verileri, kısaca herhangi bir değişkenin belirli bir zaman dilimi içerisinde aldığı değerler

kümesidir. Cevap B şıkkıdır.

kümesidir. Cevap B şıkkıdır.

Soru 4

I. Panel veriler herhangi bir değişkenin çok sayıda birim için belirli bir zaman diliminde aldığı değerler kümesidir.

II. Panel veriler zaman serisi verileri ve yatay kesit verilerinin bir araya gelmesiyle oluşmaktadır.

III. Panel veriler zamanın belirli bir noktasında herhangi bir değişkenin çok sayıda birim

için aldığı değerlerdir.

Panel verilerle ilgili verilenlerden hangisi ya da hangileri doğrudur?

II. Panel veriler zaman serisi verileri ve yatay kesit verilerinin bir araya gelmesiyle oluşmaktadır.

III. Panel veriler zamanın belirli bir noktasında herhangi bir değişkenin çok sayıda birim

için aldığı değerlerdir.

Panel verilerle ilgili verilenlerden hangisi ya da hangileri doğrudur?

Seçenekler

A

Yalnız I

B

Yalnız II

C

I ve II

D

I ve III

E

II ve III

Açıklama:

Panel veriler herhangi bir değişkenin çok sayıda birim için belirli bir zaman diliminde aldığı değerler kümesidir. Tanımdan da anlaşılacağı gibi panel veriler zaman serisi verileri ve yatay kesit verilerinin bir araya gelmesiyle oluşmaktadır.

Cevap C şıkkıdır.

Cevap C şıkkıdır.

Soru 5

Verilenlerden hangisi geleneksel ekonometrik metodolojinin ilk adımıdır?

Seçenekler

A

Problemin ifade edilmesi

B

Modelin kurulması

C

Modelin tahmini

D

Tahmin sonuçlarının test edilmesi

E

Tahmin sonuçlarının değerlendirilmesi

Açıklama:

Geleneksel ekonometrik metodolojinin herhangi bir iktisadi olayı analiz ederken izlediği bazı adımlar

vardır. Bu adımları temel olarak şu şekilde sıralayabiliriz:

• Problemin ifade edilmesi.

• Modelin kurulması.

• Modelin tahmini.

• Tahmin sonuçlarının test edilmesi.

• Tahmin sonuçlarının değerlendirilmesi.

Cevap A şıkkıdır.

vardır. Bu adımları temel olarak şu şekilde sıralayabiliriz:

• Problemin ifade edilmesi.

• Modelin kurulması.

• Modelin tahmini.

• Tahmin sonuçlarının test edilmesi.

• Tahmin sonuçlarının değerlendirilmesi.

Cevap A şıkkıdır.

Soru 6

I. Modelin kurulması

II. Problemin çözülmesi

III. Tahmin sonuçlarının test edilmesi

Verilenlerden hangisi ya da hangileri geleneksel ekonometrik metodolojinin adımları arasındadır?

II. Problemin çözülmesi

III. Tahmin sonuçlarının test edilmesi

Verilenlerden hangisi ya da hangileri geleneksel ekonometrik metodolojinin adımları arasındadır?

Seçenekler

A

Yalnız I

B

Yalnız II

C

I ve II

D

I ve III

E

II ve III

Açıklama:

Geleneksel ekonometrik metodolojinin herhangi bir iktisadi olayı analiz ederken izlediği bazı adımlar

vardır. Bu adımları temel olarak şu şekilde sıralayabiliriz:

• Problemin ifade edilmesi.

• Modelin kurulması.

• Modelin tahmini.

• Tahmin sonuçlarının test edilmesi.

• Tahmin sonuçlarının değerlendirilmesi.

Cevap D şıkkıdır.

vardır. Bu adımları temel olarak şu şekilde sıralayabiliriz:

• Problemin ifade edilmesi.

• Modelin kurulması.

• Modelin tahmini.

• Tahmin sonuçlarının test edilmesi.

• Tahmin sonuçlarının değerlendirilmesi.

Cevap D şıkkıdır.

Soru 7

I. İktisat teorisi, iktisadi olayları açıklarken bazı varsayımlar altında değişkenler arasındaki ilişkileri belirten teori ve hipotezler ortaya koyar.

II. İktisadi değişkenler arasındaki ilişkileri matematiksel bir kalıba sokarak çeşitli istatistiksel yöntemler yardımıyla söz konusu değişkenler için parametre tahminlerinde bulunulması gerekir.

III. Belirli varsayımlar altında değişkenler arasındaki ilişkileri belirten teori ve hipotezlerle sağlanan bilgi politika geliştirmek için yeterlidir.

Ekonomi politikasının geliştirilmesiyle ilgili verilenlerden hangisi veya hangileri doğrudur?

II. İktisadi değişkenler arasındaki ilişkileri matematiksel bir kalıba sokarak çeşitli istatistiksel yöntemler yardımıyla söz konusu değişkenler için parametre tahminlerinde bulunulması gerekir.

III. Belirli varsayımlar altında değişkenler arasındaki ilişkileri belirten teori ve hipotezlerle sağlanan bilgi politika geliştirmek için yeterlidir.

Ekonomi politikasının geliştirilmesiyle ilgili verilenlerden hangisi veya hangileri doğrudur?

Seçenekler

A

Yalnız I

B

Yalnız II

C

Yalnız III

D

I ve II

E

I ve III

Açıklama:

Herhangi bir ekonomi politikasının geliştirilebilmesi için öncelikle ortaya konulan teorilerin test edilerek değişkenler arasındaki ilişkilerin matematiksel boyutunun bilinmesi gerekir. İktisat teorisi, iktisadi olayları açıklarken bazı varsayımlar altında değişkenler arasındaki ilişkileri belirten teori ve hipotezler ortaya koyar. Ancak bu bilgi politika geliştirmek için yeterli değildir. Burada iktisadi değişkenler arasındaki ilişkileri matematiksel bir kalıba sokarak çeşitli istatistiksel yöntemler yardımıyla söz konusu değişkenler için parametre tahminlerinde bulunulması gerekir. Ekonometrinin temel amacı da bu ihtiyacı karşılamaktır.

Cevap D şıkkıdır.

Cevap D şıkkıdır.

Soru 8

Verilenlerden hangisi geleneksel ekonometrik metodolojinin "Modelin kurulması" adımında yapılır?

Seçenekler

A

İktisadi Ölçütler

B

Verilerin Toplanması

C

Ekonometrik Ölçütler

D

Tahmin Sonuçlarının Değerlendirilmesi

E

Matematiksel Kalıbın Seçilmesi

Açıklama:

Ekonometrik çalışmalarda, incelenen iktisadi olayı matematiksel bir kalıba sokarak tahmin edilebilir bir model haline getirmek oldukça önemlidir. Bunun için öncelikle iktisadi teoriyi temel alacak şekilde uygun bağımlı ve bağımsız değişkenlerin seçilmesi ve değişkenler arasındaki ilişkileri gösteren katsayıların işaret ve büyüklüklerinin belirlenmesi gerekir. Ardından incelenen iktisadi olay matematiksel bir kalıba sokularak ölçülebilir bir model haline getirilir.

Cevap E şıkkıdır.

Cevap E şıkkıdır.

Soru 9

Verilenlerden hangisi geleneksel ekonometrik metodolojinin "Modelin tahmini" adımında yapılır?

Seçenekler

A

Verilerin Toplanması

B

Uygun Tahmin Yönteminin Seçilmesi

C

Katsayıların Büyüklüklerinin Belirlenmesi

D

Değişken Seçimi

E

Tahmin Sonuçlarının Test Edilmesi

Açıklama:

Eşitliğin tahmin edilebilmesi için öncelikle bir takım sayısal verilere ihtiyacımız vardır. Doğru tahminlerin yapılabilmesi için bu sayısal verilerin değişkenlere dair gerçek bilgileri içermesi gerekir. Bu nedenle herhangi bir iktisadi olayı ekonometrik yöntemlerle analiz ederken veri toplama aşamasının sağlıklı gerçekleşmesi son derece önemlidir.

Cevap A şıkkıdır.

Cevap A şıkkıdır.

Soru 10

Verilenlerden hangisi geleneksel ekonometrik metodolojinin "Tahmin Sonuçlarının Test Edilmesi" adımında yapılır?

Seçenekler

A

Problemin İfade Edilmesi

B

Katsayıların İşaret Belirlenmesi

C

Matematiksel Kalıbın Seçilmesi

D

Değişken Seçimi

E

İstatistiki Ölçütler

Açıklama:

Modelin tahmininden sonraki aşama ise hipotez testi aşamasıdır. Hipotez testi gereklidir çünkü her ekonometrik modelin tahmininde bir hata riski söz konusudur. Bu nedenle tahminler yapıldıktan sonra ulaşılan sonuçların güvenilirliğinin de sınanması gerekir. Çünkü güvenilir olmayan sonuçların referans alınması uygulanacak politikaların etkinliğini azaltabileceği gibi istenmeyen sonuçlar da doğurabilir. Bu nedenle yapılan tahminlerin güvenilirliğinin sınanarak incelenen iktisadi olayı ne kadar sağlıklı temsil ettiğinin belirlenmesi son derece önemlidir. Bu noktada yapılması gereken ilk şey tahmin sonuçlarının iktisat teorisiyle uyumlu olup olmadığını incelemektir.

Cevap E şıkkıdır.

Cevap E şıkkıdır.

Soru 11

İktisat kuramını matematiksel araçlar ve istatistiki yöntemler yardımıyla sınayan bilim dalı aşağıdakilerden hangisidir?

Seçenekler

A

Davranışsal iktisat

B

Ekonometri

C

Sanayi iktisadı

D

Çevre ekonomisi

E

Mikro iktisat

Açıklama:

Ekonometri, iktisat kuramını matematiksel araçlar ve istatistiki yöntemler yardımıyla sınayan bilim dalıdır.

Soru 12

"Tek bağımlı ve tek bağımsız değişkenden oluşan modellere ................. regresyon modeli, tek bağımlı ve birden çok bağımsız değişkenin oluşturduğu modellere ise ............... regresyon modeli adı verilir."

Yukarıdaki cümlede bırakılan boşlukları tamamlayacak uygun ifadeler aşağıdakilerden hangisidir?

Yukarıdaki cümlede bırakılan boşlukları tamamlayacak uygun ifadeler aşağıdakilerden hangisidir?

Seçenekler

A

doğrusal-basit

B

çoklu-doğrusal

C

basit-çoklu

D

basit-doğrusal

E

doğrusal-doğrusal olmayan

Açıklama:

Tek bağımlı ve tek bağımsız değişkenden oluşan modellere basit regresyon modeli, tek bağımlı ve birden çok bağımsız değişkenin oluşturduğu modellere ise çoklu regresyon modeli adı verilir.

Soru 13

Herhangi bir değişkenin belirli bir zaman dilimi içerisinde aldığı değerler kümesine ne ad verilmektedir?

Seçenekler

A

Çapraz kesit verileri

B

Yatay kesit verileri

C

Panel veriler

D

Zaman serisi verileri

E

Doğrusal olmayan veriler

Açıklama:

Zaman serisi verileri, kısaca herhangi bir değişkenin belirli bir zaman dilimi içerisinde aldığı değerler kümesidir.

Soru 14

BRICS ülkeleri için 2018 yılına ait enflasyon verileri hangi tip veri tipine bir örnektir?

Seçenekler

A

Zaman serisi verileri

B

Yatay kesit verileri

C

Panel veriler

D

Doğrusal veriler

E

Doğrusal olmayan veriler

Açıklama:

BRICS ülkeleri için 2018 yılına ait enflasyon verileri bir yatay kesit verisi örneğidir.

Soru 15

I-Modelin kurulması

II-Problemin ifade edilmesi

III-Tahmin sonuçlarının değerlendirilmesi

IV- Tahmin sonuçlarının test edilmesi

V-Modelin tahmini

Geleneksel ekonometrik metodolojinin temel adımlarını sıraladığınızda aşağıdaki şıklardan hangisi doğru sıralanışı vermektedir?

II-Problemin ifade edilmesi

III-Tahmin sonuçlarının değerlendirilmesi

IV- Tahmin sonuçlarının test edilmesi

V-Modelin tahmini

Geleneksel ekonometrik metodolojinin temel adımlarını sıraladığınızda aşağıdaki şıklardan hangisi doğru sıralanışı vermektedir?

Seçenekler

A

I-II-III-IV-V

B

II-I-V-IV-III

C

III-II-I-IV-V

D

IV-I-II-III-V

E

V-IV-III-II-I

Açıklama:

Geleneksel ekonometrik metodolojinin herhangi bir iktisadi olayı analiz ederken izlediği bazı adımlar vardır. Bu adımları temel olarak şu şekilde sıralayabiliriz:

• Problemin ifade edilmesi.

• Modelin kurulması.

• Modelin tahmini.

• Tahmin sonuçlarının test edilmesi.

• Tahmin sonuçlarının değerlendirilmesi

• Problemin ifade edilmesi.

• Modelin kurulması.

• Modelin tahmini.

• Tahmin sonuçlarının test edilmesi.

• Tahmin sonuçlarının değerlendirilmesi

Soru 16

I-İktisadi teorileri test etmek

II-Ulaşılan sonuçları politika uygulamalarında kullanmak

III-Tahmin sonuçlarından hareketle geleceğe dair öngörülerde bulunmak

Yukarıdakilerden hangisi veya hangileri ekonometrik çalışmaların temel amaçları arasındadır?

II-Ulaşılan sonuçları politika uygulamalarında kullanmak

III-Tahmin sonuçlarından hareketle geleceğe dair öngörülerde bulunmak

Yukarıdakilerden hangisi veya hangileri ekonometrik çalışmaların temel amaçları arasındadır?

Seçenekler

A

Yalnız I

B

Yalnız II

C

I ve II

D

II ve III

E

I,II ve III

Açıklama:

Ekonometrik çalışmaların temel amacı iktisadi teorileri test etmek, ulaşılan sonuçları politika uygulamalarında kullanmak ve tahmin sonuçlarından hareketle geleceğe dair öngörülerde bulunmaktır.

Soru 17

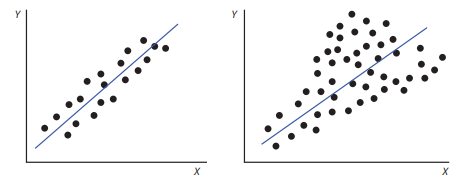

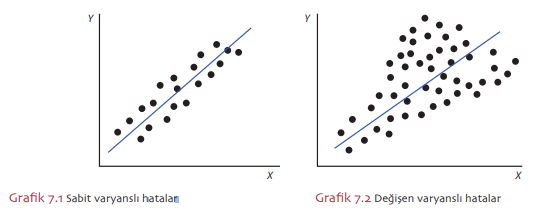

"En küçük kareler yönteminde hata terimlerinin varyansının değişmediği diğer bir ifadeyle sabit varyanslı olduğu kabul edilir."

Yukarıdaki cümlede yer alan varsayımın ihlali halinde aşağıdaki ekonometrik sorunlardan hangisi ortaya çıkar?

Yukarıdaki cümlede yer alan varsayımın ihlali halinde aşağıdaki ekonometrik sorunlardan hangisi ortaya çıkar?

Seçenekler

A

Değişen varyans sorunu

B

Otokorelasyon sorunu

C

Çoklu doğrusallık sorunu

D

Normallik sorunu

E

Modelin doğru belirlenmemesi sorunu

Açıklama:

Hata terimlerinin varyansının değişmediği diğer bir ifadeyle sabit varyanslı olduğu kabul edilir. Bu varsayımın ihlali ise değişen varyans sorunu olarak adlandırılır.

Soru 18

"........... testi ile tahmin edilen her bir katsayının bireysel anlamlılığı sınanırken, .......... testi ile tüm katsayıların eşanlı olarak anlamlılığı diğer bir ifadeyle modelin bir bütün olarak anlamlılığı sınanmaktadır."

Yukarıdaki cümlede bırakılan boşlukları tamamlayacak uygun ifadeler aşağıdakilerden hangisidir?

Yukarıdaki cümlede bırakılan boşlukları tamamlayacak uygun ifadeler aşağıdakilerden hangisidir?

Seçenekler

A

F testi-Z testi

B

Z testi-F testi

C

t testi-Z testi

D

Z testi-F testi

E

t testi-F testi

Açıklama:

t testi ile tahmin edilen her bir katsayının bireysel anlamlılığı sınanırken, F testi ile tüm katsayıların eşanlı olarak anlamlılığı diğer bir ifadeyle modelin bir bütün olarak anlamlılığı sınanmaktadır.

Soru 19

Kısaca hata karelerinin toplamını minimum yapan katsayıları tahmin etme yöntemi olarak ifade edilen en küçük kareler yöntemi ilk kez hangi matematikçi tarafından geliştirilmiştir?

Seçenekler

A

Newton

B

Turing

C

Riemann

D

Gauss

E

Pisagor

Açıklama:

Tek denklem modellerinin başında En Küçük Kareler Yöntemi gelir. İlk kez 1795 yılında matematikçi C. F. Gauss tarafından geliştirilen bu yöntem kısaca hata karelerinin toplamını minimum yapan katsayıları tahmin etme yöntemidir.

Soru 20

Bir firmanın belirli bir zaman dilimindeki günlük ciro değerleri hangi tip verilere örnek olarak verilebilir?

Seçenekler

A

Yatay kesit verileri

B

Çapraz kesit verileri

C

Zaman serisi verileri

D

Panel veriler

E

Doğrusal olmayan veriler

Açıklama:

Bir firmanın belirli bir zaman dilimindeki günlük ciro değerleri bir zaman serisi örneğidir.

Soru 21

İktisat biliminin hipotezlerinin, matematiksel işlemlerle test edilmesini sağlayan bilimin adı nedir?

Seçenekler

A

Ekonometri

B

İstatistik

C

Analiz

D

Matematik

E

Regresyon

Açıklama:

İktisat bilimi, iktisadi olayları inceleyerek çeşitli teoriler ve hipotezler ortaya koyar. Ancak ortaya konulan bu hipotez veya teorilerin kabul görmesi için doğruluğunun sınanması gerekir. Bu sınamalar ise iktisadi değişkenlere dair bilgileri içeren bir takım sayısal veriler kullanılarak yapılır. Söz konusu sayısal veriler bir takım istatistiksel yöntemler ile analiz edilerek iktisadi teori ve hipotezler test edilir. Tüm bunlara olanak sağlayan bilim dalı ise ekonometridir.

Soru 22

Ekonometri en net ifadesiyle aşağıdakilerden hangisine karşılık gelmektedir?

Seçenekler

A

Ekonomi

B

Ekonomik ölçüm

C

Ekonomik çıkarım

D

İktisadi analiz

E

Hatasız ölçüm

Açıklama:

İlk kez 1926 yılında Norveçli iktisatçı Ragnar Frisch tarafından kullanılan ve ismini Latince ekonomi anlamına gelen “oikonomia” ve ölçüm anlamına gelen “metron” sözcüklerinin birleşiminden alan ekonometri kavramı en net ifadesiyle “ekonomik ölçüm” demektir.

Soru 23

Ekonometride iktisadi değişkenler arasındaki ilişkiler incelenirken başvurulan temel istatistiksel yöntem hangisidir?

Seçenekler

A

Korelasyon analizi

B

Frekans analizi

C

Regresyon analizi

D

t test

E

ANOVA

Açıklama:

Ekonometrinin istatistiksel yöntemleri kullanarak iktisadi değişkenler arasındaki ilişkileri incelemektedir. Söz konusu ilişkileri incelerken başvurulan temel istatistiksel yöntem ise regresyon analizidir.

Soru 24

Tek bağımlı ve birden çok bağımsız değişkenin oluşturduğu regresyon modeline ne ad verilir?

Seçenekler

A

Sıralı regresyon modeli

B

Doğrusal regresyon modeli

C

Basit regresyon modeli

D

Çoklu regresyon modeli

E

Tek yönlü regresyon modeli

Açıklama:

Tek bağımlı ve birden çok bağımsız değişkenin oluşturduğu modellere ise çoklu regresyon modeli adı verilir.

Soru 25

I. Zaman serisi verileri

II. Yatay kesit verileri

III. Panel veriler

Yukarıdakilerden hangileri regresyon analizi yaparken kullanılan veri tipleri arasındadır?

II. Yatay kesit verileri

III. Panel veriler

Yukarıdakilerden hangileri regresyon analizi yaparken kullanılan veri tipleri arasındadır?

Seçenekler

A

Yalnız I

B

II ve III

C

I ve II

D

I ve III

E

I, II ve III

Açıklama:

Regresyon analizi yaparken kullanılan veriler temelde üç farklı tiptedir. Bunlar, zaman serisi verileri, yatay kesit verileri ve panel verilerdir.

Soru 26

I. Problemin ifade edilmesi

II. Tahmin sonuçlarının test edilmesi

III. Modelin tahmini

IV. Tahmin sonuçlarının değerlendirilmesi

V. Modelin kurulması

Geleneksel ekonometrik metodolojinin herhangi bir iktisadi olayı analiz ederken izlediği ve yukarıda karışık halde verilen adımların doğru sıralanışı nasıldır?

II. Tahmin sonuçlarının test edilmesi

III. Modelin tahmini

IV. Tahmin sonuçlarının değerlendirilmesi

V. Modelin kurulması

Geleneksel ekonometrik metodolojinin herhangi bir iktisadi olayı analiz ederken izlediği ve yukarıda karışık halde verilen adımların doğru sıralanışı nasıldır?

Seçenekler

A

I - V -III - II - IV

B

I - III - V - II - IV

C

I - III - V - IV - II

D

I - III - II - V - IV

E

I - V - III - IV - II

Açıklama:

Geleneksel ekonometrik metodolojinin herhangi bir iktisadi olayı analiz ederken izlediği bazı adımlar vardır. Bu adımları temel olarak şu şekilde sıralayabiliriz:

• Problemin ifade edilmesi.

• Modelin kurulması.

• Modelin tahmini.

• Tahmin sonuçlarının test edilmesi.

• Tahmin sonuçlarının değerlendirilmesi.

• Problemin ifade edilmesi.

• Modelin kurulması.

• Modelin tahmini.

• Tahmin sonuçlarının test edilmesi.

• Tahmin sonuçlarının değerlendirilmesi.

Soru 27

Hata karelerinin toplamını minimum yapan katsayıları tahmin eden yöntem hangisidir?

Seçenekler

A

Maksimum Olabilirlik Yöntemi

B

En Küçük Kareler Yöntemi

C

Eşanlı denklem modeli

D

Tek denklem modeli

E

Çoklu regresyon modeli

Açıklama:

En Küçük Kareler Yöntemi hata karelerinin toplamını minimum yapan katsayıları tahmin etmektedir.

Soru 28

Regresyon analizi sonunda, modelin bir bütün olarak anlamlılığı hangisi ile sınanmaktadır?

Seçenekler

A

t testi

B

Mahalanobis testi

C

F testi

D

R2 testi

E

Welch testi

Açıklama:

F testi ile tüm katsayıların eşanlı olarak anlamlılığı diğer bir ifadeyle modelin bir bütün olarak anlamlılığı sınanmaktadır.

Soru 29

Oluşturulan bir regresyon modelinde, modelin açıklama gücünü gösteren değer aşağıdakilerden hangisidir?

Seçenekler

A

Mahalanobis uzaklık değeri

B

Durbin-Watson değeri

C

F değeri

D

R2 değeri

E

t değeri

Açıklama:

R2 değeri tahmin edilen modelin açıklama gücünü göstermektedir. R2 değeri ile temel olarak bağımlı değişkendeki değişimin hangi oranda bağımsız değişkenler tarafından açıklandığı belirlenmektedir.

Soru 30

Oluşturulan regresyon modelinde bağımsız değişkenler arasında tam veya güçlü bir doğrusal bir ilişki bulunuyorsa, modelde hangi sorunun olduğu ifade edilebilir?

Seçenekler

A

Uç değerler sorunu

B

Artık terimler sorunu

C

Normallik sorunu

D

Tekillik sorunu

E

Çoklu doğrusallık sorunu

Açıklama:

Bağımsız değişkenler arasında tam veya güçlü bir doğrusal bir ilişki olmadığı varsayılır. Bu varsayımın geçerli olmadığı durumda modelde çoklu doğrusallık sorunu olduğu söylenir. Diğer bir varsayıma göre hata terimlerinin varyansının değişmediği diğer bir ifadeyle sabit varyanslı olduğu kabul edilir.

Soru 31

İsmini Latince ekonomi anlamına gelen “oikonomia” ve ölçüm anlamına gelen “metron” sözcüklerinin birleşiminden alan ekonometri kavramı en kısa ifadesiyle “ekonomik ölçüm” demektir. Aşağıdaki seçeneklerden hangisi tanıma ait doğru cevaptır?

Seçenekler

A

Ekonometri

B

Matematik

C

İstatistik

D

Matematiksel iktisat

E

İktisat

Açıklama:

Ekonometri, iktisat kuramını matematiksel araçlar ve istatistiki yöntemler yardımıyla sınayan bilim dalıdır.

Ekonometri

İsmini Latince ekonomi anlamına gelen “oikonomia” ve ölçüm anlamına gelen “metron” sözcüklerinin birleşiminden alan ekonometri kavramı en kısa ifadesiyle “ekonomik ölçüm” demektir.

Ekonometri

İsmini Latince ekonomi anlamına gelen “oikonomia” ve ölçüm anlamına gelen “metron” sözcüklerinin birleşiminden alan ekonometri kavramı en kısa ifadesiyle “ekonomik ölçüm” demektir.

Soru 32

Ekonometrinin istatistiksel yöntemleri kullanarak iktisadi değişkenler arasındaki ilişkileri incelediğini söyleyebiliriz. Söz konusu ilişkileri incelerken başvurulan temel istatistiksel yöntem aşağıdaki seçeneklerden hangisidir?

Seçenekler

A

Çoklu denklem

B

Panel veri

C

Regresyon Analizi

D

Değişen varyans

E

Eşanlı denklem

Açıklama:

Regresyon aralarında neden-sonuç ilişkisi olan iki veya daha çok sayıdaki değişkenin bbir denklem yardımıyla ifade edilmesidir.

Regresyon analizidir.

Ekonometri iktisat kuramına dair ölçümler yaparken matematikten ve istatistikten yararlanır.

İstatistik matematiksel işlemleri kullanarak değişkenler arasındaki ilişkileri ortaya koyan ve yorumlayan bir bilimdir. Ekonometri ise istatistiksel

yöntemleri kullanarak iktisadi olayları açıklamaya çalışan farklı bir bilim dalıdır. Bu açıklamadan da anlaşılacağı gibi ekonometri, iktisadi teoriye uygulanan istatistiksel yöntemler şeklinde de tanımlanabilir.

Dolayısıyla burada ekonometrinin istatistiksel yöntemleri kullanarak iktisadi değişkenler arasındaki ilişkileri incelediğini söyleyebiliriz. Söz konusu ilişkileri incelerken başvurulan temel istatistiksel yöntem ise regresyon analizidir.

Regresyon analizidir.

Ekonometri iktisat kuramına dair ölçümler yaparken matematikten ve istatistikten yararlanır.

İstatistik matematiksel işlemleri kullanarak değişkenler arasındaki ilişkileri ortaya koyan ve yorumlayan bir bilimdir. Ekonometri ise istatistiksel

yöntemleri kullanarak iktisadi olayları açıklamaya çalışan farklı bir bilim dalıdır. Bu açıklamadan da anlaşılacağı gibi ekonometri, iktisadi teoriye uygulanan istatistiksel yöntemler şeklinde de tanımlanabilir.

Dolayısıyla burada ekonometrinin istatistiksel yöntemleri kullanarak iktisadi değişkenler arasındaki ilişkileri incelediğini söyleyebiliriz. Söz konusu ilişkileri incelerken başvurulan temel istatistiksel yöntem ise regresyon analizidir.

Soru 33

Zamanın belirli bir noktasında herhangi bir değişkenin çok sayıda birim için aldığı değerlerdir.Aşağıdaki seçeneklerden hangisi tanıma ait doğru cevaptır?

Seçenekler

A

Zaman serisi verileri

B

Yatay kesit verileri

C

Nominal veriler

D

Panel veriler

E

Doğrusal veriler

Açıklama:

Yatay kesit verileri, zamanın belirli bir noktasında herhangi bir değişkenin çok sayıda birim için aldığı değerlerdir.

Soru 34

Herhangi bir değişkenin çok sayıda birim için belirli bir zaman diliminde aldığı değerler kümesidir. Tanımdan da anlaşılacağı gibi bu veriler zaman serisi verileri ve yatay kesit verilerinin bir araya gelmesiyle oluşmaktadır.Aşağıdaki seçeneklerden hangisi tanıma ait doğru cevaptır?

Seçenekler

A

Panel veri

B

Değişen varyans

C

Çoklu denklem

D

Regresyon

E

Eşanlı denklem

Açıklama:

Örneğin, BRICS ülkelerinin 2014-2018 yılları arasındaki enflasyon oranları bir panel veri örneğidir. Burada, verilerde hem yatay-kesit boyutu (BRICS ülkeleri) hem de zaman serisi boyutu (2014-2018 yılları arası) söz konusudur.

Panel Veriler

Regresyon analizlerinde kullanılan diğer bir veri tipi ise panel verilerdir.

Panel veriler herhangi bir değişkenin çok sayıda birim için belirli bir zaman diliminde aldığı değerler kümesidir. Tanımdan da anlaşılacağı gibi panel veriler zaman serisi verileri ve yatay kesit verilerinin bir araya gelmesiyle oluşmaktadır.

Panel Veriler

Regresyon analizlerinde kullanılan diğer bir veri tipi ise panel verilerdir.

Panel veriler herhangi bir değişkenin çok sayıda birim için belirli bir zaman diliminde aldığı değerler kümesidir. Tanımdan da anlaşılacağı gibi panel veriler zaman serisi verileri ve yatay kesit verilerinin bir araya gelmesiyle oluşmaktadır.

Soru 35

Geleneksel ekonometrik metodolojinin herhangi bir iktisadi olayı analiz ederken izlediği bazı adımlar vardır. Aşağıdaki seçeneklerden hangisi bu temel adımlardan birisi değildir?

Seçenekler

A

Problemin ifade edilmesi.

B

Modelin kurulması.

C

Modelin tahmini.

D

Ekonomik analiz

E

Tahmin sonuçlarının test edilmesi.

Açıklama:

EKONOMETRİNİN METODOLOJİSİ

Geleneksel ekonometrik metodolojinin herhangi bir iktisadi olayı analiz ederken izlediği bazı adımlar vardır. Bu adımları temel olarak şu şekilde sıralayabiliriz:

• Problemin ifade edilmesi.

• Modelin kurulması.

• Modelin tahmini.

• Tahmin sonuçlarının test edilmesi.

• Tahmin sonuçlarının değerlendirilmesi.

Geleneksel ekonometrik metodolojinin herhangi bir iktisadi olayı analiz ederken izlediği bazı adımlar vardır. Bu adımları temel olarak şu şekilde sıralayabiliriz:

• Problemin ifade edilmesi.

• Modelin kurulması.

• Modelin tahmini.

• Tahmin sonuçlarının test edilmesi.

• Tahmin sonuçlarının değerlendirilmesi.

Soru 36

Bağımsız değişkenler arasında tam veya güçlü bir doğrusal bir ilişki olmadığı varsayılır. Bu varsayımın geçerli olmadığı durumda modelde hangi sorundan bahsedilebilir? Aşağıdaki seçeneklerden hangisi doğru cevaptır?

Seçenekler

A

Basit regresyon modeli

B

Çoklu doğrusallık sorunu

C

Çoklu regresyon modeli

D

Eşanlı denklem modeli

E

En küçük kareler yöntemi

Açıklama:

Ekonometrik Ölçütler

Tahmin sonuçlarının güvenilirliğini sınarken tahmin yönteminin varsayımlarının da yerine getirilip getirilmediğinin ortaya konulması gerekmektedir.

Çünkü her yöntem bazı varsayımlar doğrultusunda uygulanır ve bu varsayımların sağlanmadığı durumlarda ulaşılan sonuçların da sağlıklı olduğu

söylenemez. Burada yararlandığımız en küçük kareler yöntemimin de bir takım varsayımları vardır.

Örneğin, bağımsız değişkenler arasında tam veya güçlü bir doğrusal bir ilişki olmadığı varsayılır. Bu varsayımın geçerli olmadığı durumda modelde çoklu doğrusallık sorunu olduğu söylenir.

Tahmin sonuçlarının güvenilirliğini sınarken tahmin yönteminin varsayımlarının da yerine getirilip getirilmediğinin ortaya konulması gerekmektedir.

Çünkü her yöntem bazı varsayımlar doğrultusunda uygulanır ve bu varsayımların sağlanmadığı durumlarda ulaşılan sonuçların da sağlıklı olduğu

söylenemez. Burada yararlandığımız en küçük kareler yöntemimin de bir takım varsayımları vardır.

Örneğin, bağımsız değişkenler arasında tam veya güçlü bir doğrusal bir ilişki olmadığı varsayılır. Bu varsayımın geçerli olmadığı durumda modelde çoklu doğrusallık sorunu olduğu söylenir.

Soru 37

Öncelikle iktisadi bir teoriyi temel alacak şekilde problem ortaya koyulur. Ardından ortaya konulan bu teori matematiksel bir kalıba sokularak ekonometrik model oluşturulur. Devamında analizlerde kullanılmak üzere veriler toplanır. Sağlıklı verilere ulaşıldıktan sonra uygun tahmin yöntemi belirlenerek modelin tahmini yapılır ve katsayılara ulaşılır. Devam eden aşamada ise iktisadi, istatistiki ve ekonometrik ölçütler temel alınarak tahmin edilen katsayıların güvenilirliği sınanır ve son aşamada tahmin sonuçları amaca uygun şekilde değerlendirilir. Aşağıdaki seçeneklerden hangisi tanıma ait doğru cevaptır?

Seçenekler

A

Doğrusal regresyon

B

Çoklu doğrusal bağlantı

C

Otokorelasyon

D

Değişen varyans

E

Ekonometrinin Metodolojisi

Açıklama:

Ekonometrinin Metodolojisi

Geleneksel ekonometrik metodolojinin herhangi bir iktisadi olayı analiz ederken izlediği bazı adımlar vardır. Bu adımlar sırasıyla şu şekildedir: Öncelikle iktisadi bir teoriyi temel alacak şekilde problem ortaya koyulur. Ardından ortaya konulan bu teori matematiksel bir kalıba sokularak ekonometrik model oluşturulur. Devamında analizlerde kullanılmak üzere veriler toplanır. Sağlıklı verilere ulaşıldıktan sonra uygun tahmin yöntemi belirlenerek modelin tahmini yapılır ve katsayılara ulaşılır. Devam eden aşamada ise iktisadi, istatistiki ve ekonometrik ölçütler temel

alınarak tahmin edilen katsayıların güvenilirliği sınanır ve son aşamada tahmin sonuçları amaca uygun şekilde değerlendirilir.

Geleneksel ekonometrik metodolojinin herhangi bir iktisadi olayı analiz ederken izlediği bazı adımlar vardır. Bu adımlar sırasıyla şu şekildedir: Öncelikle iktisadi bir teoriyi temel alacak şekilde problem ortaya koyulur. Ardından ortaya konulan bu teori matematiksel bir kalıba sokularak ekonometrik model oluşturulur. Devamında analizlerde kullanılmak üzere veriler toplanır. Sağlıklı verilere ulaşıldıktan sonra uygun tahmin yöntemi belirlenerek modelin tahmini yapılır ve katsayılara ulaşılır. Devam eden aşamada ise iktisadi, istatistiki ve ekonometrik ölçütler temel

alınarak tahmin edilen katsayıların güvenilirliği sınanır ve son aşamada tahmin sonuçları amaca uygun şekilde değerlendirilir.

Soru 38

Kısaca aralarında neden-sonuç ilişkisi olan iki veya daha çok sayıdaki değişkenin bir denklem yardımıyla ifade edilmesidir. Aşağıdaki seçeneklerden hangisi tanıma ait doğru cevaptır?

Seçenekler

A

Panel veriler

B

Doğrusal veriler

C

Regresyon

D

Yatay kesit verileri

E

Zaman serisi verileri

Açıklama:

Yatay kesit verileri ise, zamanın belirli bir noktasında herhangi bir değişkenin çok sayıda birim için aldığı değerlerdir. Bu tip verilerde çok sayıda birim söz konusu iken birbirini izleyen bir zaman periyodu yoktur. Panel veriler ise herhangi bir değişkenin çok sayıda birim için belirli bir zaman diliminde aldığı değerler kümesidir. Panel veriler hem yatay-kesit boyutuna hem de zaman serisi boyutuna sahiptir.

Regresyon

Kısaca aralarında neden-sonuç ilişkisi olan iki veya daha çok sayıdaki değişkenin bir denklem yardımıyla ifade edilmesidir. Herhangi iki veya daha çok sayıda değişken arasındaki ilişkinin yönü veya büyüklüğü ise regresyon analizi ile belirlenir. Regresyon analizi yaparken kullanılan veriler temelde üç farklı tiptedir. Bunlar zaman serisi verileri, yatay kesit verileri ve panel verilerdir. Zaman serisi verileri, kısaca herhangi bir değişkenin ardışık bir zaman dilimi içinde aldığı değerler kümesidir. Tek bir birimin belirli bir periyot için birbirini izleyen değerleri zaman serisini oluşturmaktadır.

Regresyon

Kısaca aralarında neden-sonuç ilişkisi olan iki veya daha çok sayıdaki değişkenin bir denklem yardımıyla ifade edilmesidir. Herhangi iki veya daha çok sayıda değişken arasındaki ilişkinin yönü veya büyüklüğü ise regresyon analizi ile belirlenir. Regresyon analizi yaparken kullanılan veriler temelde üç farklı tiptedir. Bunlar zaman serisi verileri, yatay kesit verileri ve panel verilerdir. Zaman serisi verileri, kısaca herhangi bir değişkenin ardışık bir zaman dilimi içinde aldığı değerler kümesidir. Tek bir birimin belirli bir periyot için birbirini izleyen değerleri zaman serisini oluşturmaktadır.

Soru 39

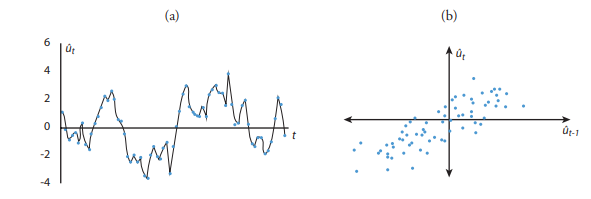

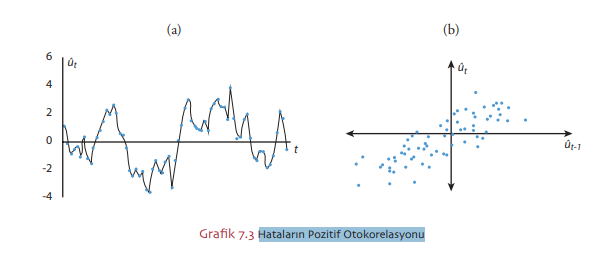

Hata terimleri arasında istatistiksel olarak anlamlı ilişkilerin olduğu durumda karşılaşılan tanısal sorun aşağıdakilerden hangisidir?

Seçenekler

A

Çoklu doğrusal regresyon

B

Değişen varyans

C

Otokorelasyon

D

Çoklu doğrusal bağlantı

E

Doğrusal regresyon

Açıklama:

Ekonometrik Ölçütler

Tahmin sonuçlarının güvenilirliğini sınarken

tahmin yönteminin varsayımlarının da yerine getirilip getirilmediğinin ortaya konulması gerekmektedir. Çünkü her yöntem bazı varsayımlar doğrultusunda uygulanır ve bu varsayımların sağlanmadığı durumlarda ulaşılan sonuçların da sağlıklı olduğu söylenemez. Burada yararlandığımız en küçük kareler yöntemimin de bir takım varsayımları vardır.

Örneğin, bağımsız değişkenler arasında tam veya güçlü bir doğrusal bir ilişki olmadığı varsayılır. Bu varsayımın geçerli olmadığı durumda modelde

çoklu doğrusallık sorunu olduğu söylenir. Diğer bir varsayıma göre hata terimlerinin varyansının değişmediği diğer bir ifadeyle sabit varyanslı olduğu

kabul edilir. Bu varsayımın ihlali ise değişen varyans sorunu olarak adlandırılır. Öte yandan en küçük kareler yönteminin önemli bir varsayımı da modelin otokorelasyon içermediğidir.

Otokorelasyon içeren bir modelde hata terimleri arasında istatistiksel olarak anlamlı ilişkiler olduğu kabul edilir ve bu da hipotez testlerinin yanıltıcı sonuçlar vermesine neden olabilir.

Tahmin sonuçlarının güvenilirliğini sınarken

tahmin yönteminin varsayımlarının da yerine getirilip getirilmediğinin ortaya konulması gerekmektedir. Çünkü her yöntem bazı varsayımlar doğrultusunda uygulanır ve bu varsayımların sağlanmadığı durumlarda ulaşılan sonuçların da sağlıklı olduğu söylenemez. Burada yararlandığımız en küçük kareler yöntemimin de bir takım varsayımları vardır.

Örneğin, bağımsız değişkenler arasında tam veya güçlü bir doğrusal bir ilişki olmadığı varsayılır. Bu varsayımın geçerli olmadığı durumda modelde

çoklu doğrusallık sorunu olduğu söylenir. Diğer bir varsayıma göre hata terimlerinin varyansının değişmediği diğer bir ifadeyle sabit varyanslı olduğu

kabul edilir. Bu varsayımın ihlali ise değişen varyans sorunu olarak adlandırılır. Öte yandan en küçük kareler yönteminin önemli bir varsayımı da modelin otokorelasyon içermediğidir.

Otokorelasyon içeren bir modelde hata terimleri arasında istatistiksel olarak anlamlı ilişkiler olduğu kabul edilir ve bu da hipotez testlerinin yanıltıcı sonuçlar vermesine neden olabilir.

Soru 40

Tek bir denklemin bireysel tahminine olanak sağlarken, eşanlı denklem modelleri birden çok modelin eşanlı tahmininde kullanılmaktadır. Aşağıdaki seçeneklerden hangisi tanıma ait doğru cevaptır?

Seçenekler

A

Havuzlanmış veriler

B

Zaman serisi verileri

C

Yatay kesit verileri

D

Kesit verileri

E

Tek denklem modelleri

Açıklama:

Ekonometrik modellerin tahmininde çok sayıda tahmin yönteminden faydalanılmakla birlikte bu yöntemler temel olarak tek denklem modelleri ve eşanlı denklem modelleri şeklinde iki grupta toplanır. Burada bahsi geçen tek denklem modelleri tek bir denklemin bireysel tahminine olanak sağlarken, eşanlı denklem modelleri birden çok modelin eşanlı tahmininde

kullanılmaktadır. Buna göre örnek modelimizde tek denklem modellerinden faydalanılacaktır.

.

Tek denklem modelleri

Tek denklem modelleri tek bir denklemin bireysel tahminine olanak sağlarken, eşanlı denklem modelleri birden çok modelin eşanlı tahmininde kullanılmaktadır.

kullanılmaktadır. Buna göre örnek modelimizde tek denklem modellerinden faydalanılacaktır.

.

Tek denklem modelleri

Tek denklem modelleri tek bir denklemin bireysel tahminine olanak sağlarken, eşanlı denklem modelleri birden çok modelin eşanlı tahmininde kullanılmaktadır.

Soru 41

İlk kez ___________ yılında Norveçli iktisatçı Ragnar Frisch tarafından kullanılan ve ismini Latince ekonomi anlamına gelen “oikonomia” ve ölçüm anlamına gelen “metron” sözcüklerinin birleşiminden alan ekonometri kavramı en net ifadesiyle “ekonomik ölçüm” demektir?

Seçenekler

A

1902

B

1919

C

1926

D

1929

E

1935

Açıklama:

İlk kez 1926 yılında Norveçli iktisatçı Ragnar Frisch tarafından kullanılan ve ismini Latince ekonomi anlamına gelen “oikonomia” ve ölçüm anlamına gelen “metron” sözcüklerinin birleşiminden alan ekonometri kavramı en net ifadesiyle “ekonomik ölçüm” demektir.

Soru 42

_____, iktisat kuramını matematiksel araçlar ve istatistiki yöntemler yardımıyla sınayan bilim dalıdır?

Seçenekler

A

Mantık

B

İktisat

C

Maliye

D

Fayda

E

Ekonometri

Açıklama:

Ekonometri, iktisat kuramını matematiksel araçlar ve istatistiki yöntemler yardımıyla sınayan bilim dalıdır.

Soru 43

Basit regresyon modelinde kaç tane bağımsız değişken vardır?

Seçenekler

A

Yoktur

B

1 tane

C

2 tane

D

3 tane

E

4 tane

Açıklama:

Tek bağımlı ve tek bağımsız değişkenden oluşan modellere basit regresyon modeli, tek bağımlı ve birden çok bağımsız de- ğişkenin oluşturduğu modellere ise çoklu regresyon modeli adı verilir.

Soru 44

___________ aralarında neden-sonuç ilişkisi olan iki veya daha çok sayıdaki değişkenin bir denklem yardımıyla ifade edilmesidir?

Seçenekler

A

Hipotez

B

Korelasyon

C

Ortalama

D

Bağımsızlık

E

Regresyon

Açıklama:

Regresyon aralarında neden-sonuç ilişkisi olan iki veya daha çok sayıdaki değişkenin bir denklem yardımıyla ifade edilmesidir?

Soru 45

Regresyon analizi yaparken kullanılan veriler temelde kaç farklı tiptedir?

Seçenekler

A

Bir

B

İki

C

Üç

D

Dört

E

Beş

Açıklama:

Regresyon analizi yaparken kullanılan veriler temelde üç farklı tiptedir. Bunlar, zaman serisi verileri, yatay kesit verileri ve panel verilerdir.

Soru 46

Seçeneklerden hangisi regresyon analizi yaparken kullanılan temel üç farklı tip altında yer alır?

Seçenekler

A

Sürekli değişken

B

Kesikli değişken

C

İkili değişken

D

Panel verisi

E

Lojistik verisi

Açıklama:

Regresyon analizi yaparken kullanılan veriler temelde üç farklı tiptedir. Bunlar, zaman serisi verileri, yatay kesit verileri ve panel verilerdir.

Soru 47

Zamanın belirli bir noktasında herhangi bir değişkenin çok sayıda birim için aldığı değerlere ne ad verilir?

Seçenekler

A

Zaman serisi

B

Panel

C

Sürekli

D

Yatay kesit

E

Durağan

Açıklama:

Yatay kesit veriler zamanın belirli bir noktasında herhangi bir değişkenin çok sayıda birim için aldığı değerlerdir

Soru 48

Herhangi bir değişkenin çok sayıda birim için belirli bir zaman diliminde aldığı değerler kümesi nedir?

Seçenekler

A

Yatay kesit

B

Panel

C

Zaman serisi

D

Mekan serisi

E

Saçılım

Açıklama:

Panel veriler herhangi bir değişkenin çok sayıda birim için belirli bir zaman diliminde aldığı değerler kümesidir.

Soru 49

Ekonometrik metodolojinin ilk aşaması nedir?

Seçenekler

A

Model kurma

B

Model tahmini

C

Tahmin test etme

D

Problemin ifadesi

E

Tahminin değerlendirilmesi

Açıklama:

Geleneksel ekonometrik metodolojinin herhangi bir iktisadi olayı analiz ederken izlediği bazı adımlar vardır. Bu adımları temel olarak şu şekilde sıralayabiliriz:

- Problemin ifade edilmesi.

- Modelin kurulması.

- Modelin tahmini.

- Tahmin sonuçlarının test edilmesi.

- Tahmin sonuçlarının değerlendirilmesi.

Soru 50

Ekonometrik metodolojinin son aşaması nedir?

Seçenekler

A

Modelin kurulması

B

Problemin ifade edilmesi

C

Modelin tahmini

D

Tahmin sonuçlarının değerlendirilmesi

E

Tahmin sonuçlarının test edilmesi

Açıklama:

Geleneksel ekonometrik metodolojinin herhangi bir iktisadi olayı analiz ederken izlediği bazı adımlar vardır. Bu adımları temel olarak şu şekilde sıralayabiliriz:

- Problemin ifade edilmesi.

- Modelin kurulması.

- Modelin tahmini.

- Tahmin sonuçlarının test edilmesi.

- Tahmin sonuçlarının değerlendirilmesi.

Soru 51

İlk kez 1926 yılında Norveçli iktisatçı ................. tarafından kullanılan ve ismini Latince ekonomi anlamına gelen “oikonomia” ve ölçüm anlamına gelen “metron” sözcüklerinin birleşiminden alan ekonometri kavramı en net ifadesiyle “ekonomik ölçüm” demektir.

Seçenekler

A

Ragnar Frisch

B

Friedrich Hayek

C

Thomas Malthus

D

Friedrich List

E

Irving Fisher

Açıklama:

İlk kez 1926 yılında Norveçli iktisatçı Ragnar Frisch tarafından kullanılan ve ismini Latince ekonomi anlamına gelen “oikonomia” ve ölçüm anlamına gelen “metron” sözcüklerinin birleşiminden alan ekonometri kavramı en net ifadesiyle “ekonomik ölçüm” demektir.

Soru 52

................. temel olarak, iktisat kuramını matematiksel araçlar ve istatistiki yöntemler yardımıyla sınayan bilim dalıdır.

Seçenekler

A

Ekonometri

B

iktisat

C

matematik

D

fizik

E

Coğrafya

Açıklama:

Ekonometri temel olarak, iktisat kuramını

matematiksel araçlar ve istatistiki yöntemler yardımıyla sınayan bilim dalıdır.

matematiksel araçlar ve istatistiki yöntemler yardımıyla sınayan bilim dalıdır.

Soru 53

.............. iktisat kuramına dair ölçümler yaparken matematikten ve istatistikten yararlanır.

Seçenekler

A

Ekonometri

B

matematik

C

aritmatik

D

coğrafya

E

iktisat

Açıklama:

Ekonometri iktisat kuramına dair ölçümler

yaparken matematikten ve istatistikten yararlanır.

yaparken matematikten ve istatistikten yararlanır.

Soru 54

.............. kısaca aralarında neden-sonuç ilişkisi olan iki veya daha çok sayıdaki değişkenin bir denklem yardımıyla ifade edilmesidir.

Seçenekler

A

Regresyon

B

Ekonomi

C

Matematik

D

Coğrafya

E

İktisat

Açıklama:

Regresyon kısaca aralarında neden-sonuç ilişkisi olan iki veya daha çok sayıdaki değişkenin bir denklem yardımıyla ifade edilmesidir.

Soru 55

......................, kısaca herhangi bir değişkenin belirli bir zaman dilimi içerisinde aldığı değerler

kümesidir.

kümesidir.

Seçenekler

A

Zaman serisi verileri

B

matematik

C

iktisat

D

ekonomi

E

fizik

Açıklama:

Zaman serisi verileri, kısaca herhangi bir değişkenin belirli bir zaman dilimi içerisinde aldığı değerler

kümesidir.

kümesidir.

Soru 56

................. ise, zamanın belirli bir noktasında herhangi bir değişkenin çok sayıda birim için aldığı değerlerdir.

Seçenekler

A

Yatay kesit verileri

B

Panel Veriler

C

Ekonomi

D

İktisat

E

matematik

Açıklama:

Yatay kesit verileri ise, zamanın belirli bir noktasında herhangi bir değişkenin çok sayıda birim

için aldığı değerlerdir.

için aldığı değerlerdir.

Soru 57

............... analizlerinde kullanılan diğer bir veri tipi ise panel verilerdir.

Seçenekler

A

Regresyon

B

ekonomi

C

iktisat

D

matematik

E

astroloji

Açıklama:

Regresyon analizlerinde kullanılan diğer bir veri

tipi ise panel verilerdir.

tipi ise panel verilerdir.

Soru 58

Geleneksel ekonometrik metodolojinin herhangi bir iktisadi olayı analiz ederken izlediği bazı adımlar vardır. Bu adımları temel olarak şu şekilde sıralayabiliriz:

I Problemin ifade edilmesi.

II Modelin kurulması.

III Modelin tahmini.

IV Tahmin sonuçlarının test edilmesi.

V Tahmin sonuçlarının değerlendirilmesi

Hangileri doğrudur?

I Problemin ifade edilmesi.

II Modelin kurulması.

III Modelin tahmini.

IV Tahmin sonuçlarının test edilmesi.

V Tahmin sonuçlarının değerlendirilmesi

Hangileri doğrudur?

Seçenekler

A

I ve II

B

II ve III

C

III ve IV

D

IV ve V

E

Hepsi

Açıklama:

Geleneksel ekonometrik metodolojinin herhangi bir iktisadi olayı analiz ederken izlediği bazı adımlar

vardır. Bu adımları temel olarak şu şekilde sıralayabiliriz:

• Problemin ifade edilmesi.

• Modelin kurulması.

• Modelin tahmini.

• Tahmin sonuçlarının test edilmesi.

• Tahmin sonuçlarının değerlendirilmesi

vardır. Bu adımları temel olarak şu şekilde sıralayabiliriz:

• Problemin ifade edilmesi.

• Modelin kurulması.

• Modelin tahmini.

• Tahmin sonuçlarının test edilmesi.

• Tahmin sonuçlarının değerlendirilmesi

Soru 59

................... modelleri tek bir denklemin bireysel tahminine olanak sağlarken, eşanlı denklem modelleri birden çok modelin eşanlı tahmininde kullanılmaktadır

Seçenekler

A

Tek denklem

B

Karmaşık Denklem

C

Fonksiyonlar

D

Aritmatik

E

İktisat

Açıklama:

Tek denklem modelleri tek bir denklemin bireysel

tahminine olanak sağlarken, eşanlı denklem modelleri birden çok modelin eşanlı tahmininde kullanılmaktadır

tahminine olanak sağlarken, eşanlı denklem modelleri birden çok modelin eşanlı tahmininde kullanılmaktadır

Soru 60

.............. analizlerde hangi tip verilerin kullanılacağı yapılacak analizin amacına ve niteliğine göre farklılık gösterebilir

Seçenekler

A

Ekonometrik

B

matematik

C

aritmatik

D

iktisat

E

astroloji

Açıklama:

Ekonometrik analizlerde hangi tip verilerin kullanılacağı yapılacak analizin amacına ve niteliğine göre

farklılık gösterebilir

farklılık gösterebilir

Soru 61

İktisat kuramını matematiksel araçlar ve istatistiki yöntemler yardımıyla sınayan bilim dalına ne ad verilir?

Seçenekler

A

Ekonometri

B

İstatistik

C

Regresyon

D

İleri iktisat

E

İktisadi matematik

Açıklama:

Ekonometri, iktisat kuramını matematiksel araçlar ve istatistiki yöntemler yardımıyla sınayan bilim dalıdır.

Soru 62

Aralarında neden-sonuç ilişkisi olan iki veya daha çok sayıdaki değişkenin bir denklem yardımıyla ifade edilmesine ne ad verilir?

Seçenekler

A

Varyans

B

Regresyon

C

Kovaryans

D

Korelasyon

E

Parametre

Açıklama:

Regresyon kısaca aralarında neden-sonuç ilişkisi olan iki veya daha çok sayıdaki değişkenin bir denklem yardımıyla ifade edilmesidir. Herhangi iki veya daha çok sayıda değişken arasındaki ilişkinin yönü veya büyüklüğü ise regresyon analizi ile belirlenir.

Soru 63

I. Zaman serisi verileri

II. Panel verileri

III. Yatay kesit verileri

Yukarıdakilerden hangileri regresyon analizi yaparken kullanılan veri tiplerindendir?

II. Panel verileri

III. Yatay kesit verileri

Yukarıdakilerden hangileri regresyon analizi yaparken kullanılan veri tiplerindendir?

Seçenekler

A

Yalnız I

B

II ve III

C

I, II ve III

D

I ve III

E

I ve II

Açıklama:

Regresyon analizi yaparken kullanılan veriler temelde üç farklı tiptedir. Bunlar, zaman serisi verileri, yatay kesit verileri ve panel verilerdir.

Soru 64

Zamanın belirli bir noktasında herhangi bir değişkenin çok sayıda birim için aldığı değerlere ne ad verilir?

Seçenekler

A

Süreksiz değerler

B

Sürekli değerler

C

Panel veriler

D

Yatay kesit verileri

E

Zaman serisi verileri

Açıklama:

Yatay kesit verileri, zamanın belirli bir noktasında herhangi bir değişkenin çok sayıda birim için aldığı değerlerdir.

Soru 65

Herhangi bir değişkenin çok sayıda birim için belirli bir zaman diliminde aldığı değerler kümesine ne ad verilir?

Seçenekler

A

Zaman serisi verileri

B

Süreksiz veriler

C

Yatay kesit verileri

D

Sürekli veriler

E

Panel veriler

Açıklama:

Panel veriler herhangi bir değişkenin çok sayıda birim için belirli bir zaman diliminde aldığı değerler kümesidir. Tanımdan da anlaşılacağı gibi panel veriler zaman serisi verileri ve yatay kesit verilerinin bir araya gelmesiyle oluşmaktadır.

Soru 66

Aşağıdakilerden hangisi geleneksel ekonometrik metodolojinin herhangi bir iktisadi olayı analiz ederken izlediği adımlardan birisi değildir?

Seçenekler

A

Problemin çözülmesi

B

Modelin kurulması

C

Modelin tahmini

D

Tahmin sonuçlarının test edilmesi

E

Tahmin sonuçlarının değerlendirilmesi

Açıklama:

Geleneksel ekonometrik metodolojinin herhangi bir iktisadi olayı analiz ederken izlediği bazı adımlar vardır. Bu adımları temel olarak şu şekilde sıralanabilir:

• Problemin ifade edilmesi.

• Modelin kurulması.

• Modelin tahmini.

• Tahmin sonuçlarının test edilmesi.

• Tahmin sonuçlarının değerlendirilmesi.

• Problemin ifade edilmesi.

• Modelin kurulması.

• Modelin tahmini.

• Tahmin sonuçlarının test edilmesi.

• Tahmin sonuçlarının değerlendirilmesi.

Soru 67

En Küçük Kareler Yöntemini ilk kez geliştiren matematikçi kimdir?

Seçenekler

A

Euler

B

Gauss

C

Newton

D

Leibniz

E

Pisagor

Açıklama:

Tek denklem modellerinin başında En Küçük Kareler Yöntemi gelir. İlk kez 1795 yılında matematikçi C. F. Gauss tarafından geliştirilen bu yöntem kısaca hata karelerinin toplamını minimum yapan katsayıları tahmin etme yöntemidir.

Soru 68

Aşağıdaki değerlerden hangisi regresyon modelinin açıklama gücünü göstermektedir?

Seçenekler

A

t

B

F

C

R2

D

β

E

Q

Açıklama:

R2 değeri tahmin edilen modelin açıklama gücünü göstermektedir. R2 değeri ile temel olarak bağımlı değişkendeki değişimin hangi oranda bağımsız değişkenler tarafından açıklandığı belirlenmektedir.

Soru 69

Regresyon modelinde her bir katsayının bireysel anlamlılığı hangi test ile sınanır?

Seçenekler

A

β0

B

β1

C

R2 testi

D

t testi

E

F testi

Açıklama:

Regresyon modelinde t testi ile tahmin edilen her bir katsayının bireysel anlamlılığı sınanır.

Soru 70

Regresyon modelinde tüm katsayıların eşanlı olarak anlamlılığı diğer bir ifadeyle modelin bir bütün olarak anlamlılığı hangi test ile sınanmaktadır?

Seçenekler

A

β1

B

t testi

C

R2 testi

D

β0

E

F testi

Açıklama:

F testi ile tüm katsayıların eşanlı olarak anlamlılığı diğer bir ifadeyle modelin bir bütün olarak anlamlılığı sınanmaktadır.

Soru 71

Birden çok bağımsız değişkenin oluşturduğu regresyon modellere aşağıdakilerden hangisidir?

Seçenekler

A

Basit regresyon modeli

B

Çoklu regresyon modeli

C

Ekonometrik regresyon modeli

D

Dikey regresyon modeli

E

Yatay regresyon modeli

Açıklama:

Tek bağımlı ve tek bağımsız değişkenden oluşan modellere basit regresyon modeli, tek bağımlı ve birden çok bağımsız değişkenin oluşturduğu modellere ise çoklu regresyon modeli adı verilir.

Soru 72

Zamanın belirli bir noktasında herhangi bir değişkenin çok sayıda birim için aldığı değerler hangi tip verileri gösterir?

Seçenekler

A

Yatay kesit verileri

B

Dikey kesit verileri

C

Havuzlanmış veriler

D

Zaman serisi verileri

E

Panel veriler

Açıklama:

Yatay kesit verileri ise, zamanın belirli bir noktasında herhangi bir değişkenin çok sayıda birim için aldığı değerlerdir. Bu tip verilerde çok sayıda birim söz konusu iken birbirini izleyen bir zaman periyodu yoktur.

Soru 73

BRICS ülkelerinin 2014-2018 yılları arasındaki enflasyon oranları verileri hangi tür veriye örnek oluşturur?

Seçenekler

A

Dikey kesit verileri

B

Zaman serisi verileri

C

Yatay kesit verileri

D

Havuzlanmış veriler

E

Panel verileri

Açıklama:

Regresyon analizlerinde kullanılan diğer bir veri tipi ise panel verilerdir. Panel veriler herhangi bir değişkenin çok sayıda birim için belirli bir zaman diliminde aldığı değerler kümesidir. Tanımdan da anlaşılacağı gibi panel veriler zaman serisi verileri ve yatay kesit verilerinin bir araya gelmesiyle oluşmaktadır. Örneğin, BRICS ülkelerinin 2014-2018 yılları arasındaki enflasyon oranları bir panel veri örneğidir.

Soru 74

Geleneksel ekonometrik metodolijinin ilk aşaması aşağıdakilerde hangisidir?

Seçenekler

A

Tahmin sonuçlarının değerlendirilmesi

B

Tahmin sonuçlarının test edilmesi

C

Modelin kurulması

D

Problemin ifade edilmesi

E

Modelin tahmini

Açıklama:

Geleneksel ekonometrik metodolojinin herhangi bir iktisadi olayı analiz ederken izlediği bazı adımlar vardır. Bu adımları temel olarak şu şekilde sıralayabiliriz:

• Problemin ifade edilmesi.

• Modelin kurulması.

• Modelin tahmini.

• Tahmin sonuçlarının test edilmesi.

• Tahmin sonuçlarının değerlendirilmesi.

• Problemin ifade edilmesi.

• Modelin kurulması.

• Modelin tahmini.

• Tahmin sonuçlarının test edilmesi.

• Tahmin sonuçlarının değerlendirilmesi.

Soru 75

Verilerin toplanması geleneksel ekonometrik metodolojinin hangi aşamasında gerçekleşir?

Seçenekler

A

Problemin ifade edilmesi

B

Modelin tahmini

C

Modelin kurulması

D

Tahmin sonuçlarının test edilmesi

E

Tahmin sonuçlarının değerlendirilmesi

Açıklama:

Verilerin toplanması ve uygun tahmin yönteminin seçilmesi modelin tahmini aşamasında gerçekleşir.

Soru 76

Tahminlerin istatistiksel olarak güvenilir olup olmadığının belirlenmesinde modelin bir bütün olarak anlamlılığı sınayan test aşağıdakilerden hangisidir?

Seçenekler

A

T Testi

B

R Kare Testi

C

F Testi

D

Z Testi

E

Q Testi

Açıklama:

Tahminlerin istatistiksel olarak güvenilir olup olmadığının belirlenmesinde genellikle t, F ve R Kare testleri kullanılır. Burada t testi ile tahmin edilen her bir katsayının bireysel anlamlılığı sınanırken, F testi ile tüm katsayıların eşanlı olarak anlamlılığı diğer bir ifadeyle modelin bir bütün olarak anlamlılığı sınanmaktadır. Öte yandan R kare değeri tahmin edilen modelin açıklama gücünü göstermektedir.

Soru 77

Aşağıdakilerden hangileri tahmin sonuçlarının iktisat teorisiyle uyumlu olup olmadığını inceleyen ölçütler arasındadır?

I. İktisadi Ölçütler

II. Ekonometrik Ölçütler

III. Sosyal Ölçütler

IV. İstatistiki Ölçütler

I. İktisadi Ölçütler

II. Ekonometrik Ölçütler

III. Sosyal Ölçütler

IV. İstatistiki Ölçütler

Seçenekler

A

I ve II

B

II ve III

C

I, II ve III

D

I, II ve IV

E

II, III ve IV

Açıklama:

Yapılan tahminlerin güvenilirliğinin sınanarak incelenen iktisadi olayı ne kadar sağlıklı temsil ettiğinin belirlenmesi son derece önemlidir. Bu noktada yapılması gereken ilk şey tahmin sonuçlarının iktisat teorisiyle uyumlu olup olmadığını incelemektir.Bu ölçütler iktisadi, ekonometrik ve istatistiki ölçütlerdir.

Soru 78

Tek bir denklemin bireysel tahminine olanak sağlayan model kategorisi aşağıdakilerden hangisidir?

Seçenekler

A

Tek denklem modelleri

B

En küçük kareler modeli

C

Basit denklem modeli

D

Çoklu denklem modelleri

E

Eşanlı denklem modelleri

Açıklama:

Tek denklem modelleri tek bir denklemin bireysel tahminine olanak sağlarken, eşanlı denklem modelleri birden çok modelin eşanlı tahmininde kullanılmaktadır.

Soru 79

Ekonometrik çalışmaların temel amacı ................. , ulaşılan sonuçları politika uygulamalarında kullanmak ve tahmin sonuçlarından hareketle geleceğe dair öngörülerde bulunmaktır.

Yukarıdaki boş bırakılan yere aşağıdakilerden hangisi gelmelidir?

Yukarıdaki boş bırakılan yere aşağıdakilerden hangisi gelmelidir?

Seçenekler

A

Matematiksel teoriler geliştirmek

B

Uygun tahmin yöntemini seçmek

C

İktisadi teoriler geliştirmek

D

Verilerin toplanmasını sağlamak

E

İktisadi teorileri test etmek

Açıklama:

Ekonometrik çalışmaların temel amacı iktisadi teorileri test etmek, ulaşılan sonuçları politika uygulamalarında kullanmak ve tahmin sonuçlarından hareketle geleceğe dair öngörülerde bulunmaktır. Yürütülen çalışmanın sonuçları da bu amaçların biri veya birkaçına uygun şekilde değerlendirilebilir. Buradaki önemli bir ölçüt de modelin gerçek duruma uygunluğudur. Modelin uygun olmadığı durumlarda bu tahmin sürecinin tekrarlanması ve gerçek durumu daha iyi temsil edecek başka bir modelin belirlenmesi gerekecektir.

Soru 80

En küçük kareler yönteminde bağımsız değişkenler arasında tam veya güçlü bir doğrusal bir ilişki olmadığı varsayılıdığında, bu varsayımın geçerli olmadığı durumda modelde aşağıdakilerden hangisi ortaya çıkar?

Seçenekler

A

Değişen varyans sorunu

B

Eşanlı denklem sorunu

C

Çoklu doğrusallık sorunu

D

Otokorelasyon sorunu

E

Regrasyon sorunu

Açıklama:

Tahmin sonuçlarının güvenilirliğini sınarken tahmin yönteminin varsayımlarının da yerine getirilip getirilmediğinin ortaya konulması gerekmektedir. Çünkü her yöntem bazı varsayımlar doğrultusunda uygulanır ve bu varsayımların sağlanmadığı durumlarda ulaşılan sonuçların da sağlıklı olduğu söylenemez. Burada yararlandığımız en küçük kareler yöntemimin de bir takım varsayımları vardır. Örneğin, bağımsız değişkenler arasında tam veya güçlü bir doğrusal bir ilişki olmadığı varsayılır. Bu varsayımın geçerli olmadığı durumda modelde çoklu doğrusallık sorunu olduğu söylenir.

Soru 81

Ekonometri kavramı ilk kez hangi yılda kullanılmıştır?

Seçenekler

A

1916

B

1920

C

1926

D

1930

E

1936

Açıklama:

İlk kez 1926 yılında Norveçli iktisatçı Ragnar Frisch tarafından kullanılan ve ismini Latince ekonomi anlamına gelen “oikonomia” ve ölçüm anlamına gelen “metron” sözcüklerinin birleşiminden alan ekonometri kavramı en net ifadesiyle “ekonomik ölçüm” demektir.

Soru 82

Ekonometri nedir?

Seçenekler

A

İktisat kuramını matematiksel araçlar ve istatistiki yöntemler yardımıyla sınayan bilim dalıdır.

B

Matematik kuramını iktisadi araçlar ve istatistiki yöntemler yardımıyla sınayan bilim dalıdır.

C

İktisat kuramını soysal araçlar ve istatistiki yöntemler yardımıyla sınayan bilim dalıdır.

D

İktisat kuramını deneysel araçlar ve istatistiki yöntemler yardımıyla sınayan bilim dalıdır.

E

Matematik kuramını nitel araçlar ve istatistiki yöntemler yardımıyla sınayan bilim dalıdır.

Açıklama:

Ekonometri, iktisat kuramını matematiksel araçlar ve istatistiki yöntemler yardımıyla sınayan bilim dalıdır.

Soru 83

- Zaman serisi verileri

- Yatay kesit verileri

- Panel veriler

Seçenekler

A

Yalnız I

B

Yalnız II

C

I ve II

D

II ve III

E

Hepsi

Açıklama:

Regresyon analizi yaparken kullanılan veriler temelde üç farklı tiptedir. Bunlar, zaman serisi verileri, yatay kesit verileri ve panel verilerdir.

Soru 84

Türkiye'nin yıllık enflasyon oranlarını her bir yıl için sıralarsak hangi tipte veri oluşturmuş oluruz?

Seçenekler

A

Zaman serisi verisi

B

Yatay kesit verisi

C

Dikey kesit verisi

D

Panel verisi

E

Genel veri

Açıklama:

Türkiye’nin yıllık enflasyon oranlarını her bir yıl için sıralarsak enflasyona dair bir zaman serisi oluşturmuş oluruz.

Soru 85

Zamanın belirli bir noktasında herhangi bir değişkenin çok sayıda birim için aldığı değerler hangi veri türüne örnektir?

Seçenekler

A

Zaman serisi

B

Yatay kesit serisi

C

Dikey kesit serisi

D

Panel serisi

E

Genel seri

Açıklama:

Yatay kesit verileri, zamanın belirli bir noktasında herhangi bir değişkenin çok sayıda birim için aldığı değerlerdir.

Soru 86

Zaman serisi verileri ve yatay kesit verilerinin bir araya getirilmesiyle hangi veriler oluşturulur?

Seçenekler

A

Dikey kesit veriler

B

Yatay kesit veriler

C

Panel veriler

D

Zaman serisi verisi

E

Çapraz kesit verisi

Açıklama:

Zaman serisi verileri ve yatay kesit verilerinin bir araya getirilmesiyle panel veriler oluşturulur.

Soru 87

Aşağıdakilerden hangisi geleneksel ekonometrik metodolojinin herhangi bir iktisadi olayı analiz ederken izlediği adımlardan biri değildir?

Seçenekler

A

Problemin çözülmesi.

B

Modelin kurulması.

C

Modelin tahmini.

D

Tahmin sonuçlarının test edilmesi.

E

Tahmin sonuçlarının değerlendirilmesi.

Açıklama:

Geleneksel ekonometrik metodolojinin herhangi bir iktisadi olayı analiz ederken izlediği bazı adımlar vardır. Bu adımları temel olarak şu şekilde sıralayabiliriz:

• Problemin ifade edilmesi.

• Modelin kurulması.

• Modelin tahmini.

• Tahmin sonuçlarının test edilmesi.

• Tahmin sonuçlarının değerlendirilmesi.

• Problemin ifade edilmesi.

• Modelin kurulması.

• Modelin tahmini.

• Tahmin sonuçlarının test edilmesi.

• Tahmin sonuçlarının değerlendirilmesi.

Soru 88

Tahminlerin istatistiksel olarak güvenilir olup olmadığının belirlenmesinde t testi neyi sınamaktadır?

Seçenekler

A

Modelin bir bütün olarak anlamlılığını

B

Her bir katsayının bireysel anlamlılığını

C

Katsayıların işaretinin doğruluğunu

D

Modelin açıklama gücünü

E

Bağımlı değişkenin anlamlılığını

Açıklama:

Tahminlerin istatistiksel olarak güvenilir olup olmadığının belirlenmesinde genellikle t, F ve R2 testleri kullanılır. Burada t testi ile tahmin edilen her bir katsayının bireysel anlamlılığı sınanırken, F testi ile tüm katsayıların eşanlı olarak

anlamlılığı diğer bir ifadeyle modelin bir bütün olarak anlamlılığı sınanmaktadır.

anlamlılığı diğer bir ifadeyle modelin bir bütün olarak anlamlılığı sınanmaktadır.

Soru 89

Tahminlerin istatistiksel olarak güvenilir olup olmadığının belirlenmesinde F testi neyi sınamaktadır?

Seçenekler

A

Modelin bir bütün olarak anlamlılığını

B

Her bir katsayının bireysel anlamlılığını

C

Katsayıların işaretinin doğruluğunu

D

Modelin açıklama gücünü

E

Bağımlı değişkenin anlamlılığını

Açıklama:

Tahminlerin istatistiksel olarak güvenilir olup olmadığının belirlenmesinde genellikle t, F ve R2 testleri kullanılır. Burada t testi ile tahmin edilen her bir katsayının bireysel anlamlılığı sınanırken, F testi ile tüm katsayıların eşanlı olarak

anlamlılığı diğer bir ifadeyle modelin bir bütün olarak anlamlılığı sınanmaktadır.

anlamlılığı diğer bir ifadeyle modelin bir bütün olarak anlamlılığı sınanmaktadır.

Soru 90

Tahminlerin istatistiksel olarak güvenilir olup olmadığının belirlenmesinde R2 değeri neyi sınamaktadır?

Seçenekler

A

Modelin bir bütün olarak anlamlılığını

B

Her bir katsayının bireysel anlamlılığını

C

Katsayıların işaretinin doğruluğunu

D

Modelin açıklama gücünü

E

Bağımlı değişkenin anlamlılığını

Açıklama:

Tahminlerin istatistiksel olarak güvenilir olup olmadığının belirlenmesinde genellikle t, F ve R2 testleri kullanılır. Burada t testi ile tahmin edilen her bir katsayının bireysel anlamlılığı sınanırken, F testi ile tüm katsayıların eşanlı olarak

anlamlılığı diğer bir ifadeyle modelin bir bütün olarak anlamlılığı sınanmaktadır. Öte yandan R2 değeri tahmin edilen modelin açıklama gücünü göstermektedir.

anlamlılığı diğer bir ifadeyle modelin bir bütün olarak anlamlılığı sınanmaktadır. Öte yandan R2 değeri tahmin edilen modelin açıklama gücünü göstermektedir.

Soru 91

Aralarında neden-sonuç ilişkisi olan iki veya daha çok sayıdaki değişkenin bir denklem yardımıyla ifade edilmesine ne ad verilir ?

Seçenekler

A

Ekuasyon

B

Depresiasyon

C

Regresyon

D

Avansman

E

Dualite

Açıklama:

Regresyon aralarında neden-sonuç ilişkisi olan iki veya daha çok sayıdaki değişkenin

bir denklem yardımıyla ifade edilmesidir.

bir denklem yardımıyla ifade edilmesidir.

Soru 92

- Zaman serisi verileri

- Yatay kesit verileri

- Panel veriler

Seçenekler

A

Yalnız I

B

I,II

C

Yalnız III

D

I,II,III

E

I,III

Açıklama:

Öncüllerin hepsi doğru bilgiler içermektedir.

Soru 93

Aşağıda verilen yılların hangisinde Türkiye'de en yüksek enflasyon artışı değerleri görülmüştür ?

Seçenekler

A

2004

B

2009

C

2013

D

2015

E

2018

Açıklama:

2018, 20.30'luk bir artışla en baştadır.

Soru 94

İsmini Latince ekonomi anlamına gelen “oikonomia” ve ölçüm anlamına gelen “metron” sözcüklerinin birleşiminden alan kelime aşağıdakilerden hangisidir?

Seçenekler

A

Ekonometri

B

İstatistik

C

İktisat

D

Matematik

E

Regresyon

Açıklama:

İsmini Latince ekonomi anlamına gelen “oikonomia” ve ölçüm anlamına gelen“metron” sözcüklerinin birleşiminden alan ekonometri kavramı en kısa ifadesiyle “ekonomik ölçüm” demektir. Ekonometri, iktisat kuramını matematiksel araçlar ve istatistiki yöntemler yardımıyla sınayan bilim dalıdır.

Soru 95

Aşağıdaki ülkelerin hangisinde 2018 yılı enflasyon artışı en yüksek gerçekleşmiştir ?

Seçenekler

A

Brezilya

B

Rusya

C

Hindistan

D

Çin

E

Güney Afrika

Açıklama:

Hindistan 4.86 puan yükselişle en yüksek artışı gerçekleştirmiştir.

Soru 96

".............. aralarında neden-sonuç ilişkisi olan iki veya daha çok sayıdaki değişkenin bir denklem yardımıyla ifade edilmesidir."

Seçenekler

A

İstatistik

B

F testi

C

t testi

D

Ekonometri

E

Regresyon

Açıklama:

Regresyon aralarında neden-sonuç ilişkisi olan iki veya daha çok sayıdaki değişkenin bir denklem yardımıyla ifade edilmesidir.

Soru 97

Panel veriler ile diğer veriler arasında nasıl bir ilişki vardır ?

Seçenekler

A

Panel veri zaman serisi verileri ve yatay kesit verilerinin bir araya getirilmesidir

B

Panel veri zaman serisi verileri olmaksızın yatay kesit verilerinin basitleştirilmesidir.

C

Panel veri diğerlerinden tamamen bağımsızdır.

D

Panel veri yatay kesit verileri olmaksızın yatay zaman serisi verilerinin yuvarlanmasıdır.

E

Panel veri zaman serisi verilerinden yatay kesit verilerinin ayrılmasıdır.

Açıklama:

Zaman serisi verileri ve yatay kesit verilerinin bir araya getirilmesiyle panel veriler oluşturulur.

Soru 98

Geleneksel ekonometrik metodolojinin herhangi bir iktisadi olayı analiz ederken izlediği bazı adımlar vardır. Bunların ikincisi aşağıdakilerden hangisidir ?

Seçenekler

A

Modelin tahmini

B

Problemin ifade edilmesi

C

Modelin kurulması

D

Tahmin sonuçlarının test edilmesi

E

Tahmin sonuçlarının değerlendirilmesi

Açıklama:

Geleneksel ekonometrik metodolojinin herhangi bir iktisadi olayı analiz ederken izlediği bazı adımlar vardır. Bu adımları temel olarak şu şekilde sıralayabiliriz:

• Problemin ifade edilmesi.

• Modelin kurulması.

• Modelin tahmini.

• Tahmin sonuçlarının test edilmesi.

• Tahmin sonuçlarının değerlendirilmesi.

• Problemin ifade edilmesi.

• Modelin kurulması.

• Modelin tahmini.

• Tahmin sonuçlarının test edilmesi.

• Tahmin sonuçlarının değerlendirilmesi.

Soru 99

Herhangi bir değişkenin belirli bir zaman dilimi içerisinde aldığı değerler

kümesi aşağıdakilerden hangisidir?

kümesi aşağıdakilerden hangisidir?

Seçenekler

A

Panel veri

B

Zaman serisi

C

Yatay kesit

D

Dikey kesit

E

Karma seri

Açıklama:

Zaman serisi verileri, kısaca herhangi bir değişkenin belirli bir zaman dilimi içerisinde aldığı değerler kümesidir.

Soru 100

QDX = β0 - β1PX

Yukarıda verilen ifade aşağıdakilerden hangisini açıklar ?

Yukarıda verilen ifade aşağıdakilerden hangisini açıklar ?

Seçenekler

A

Bir malın fiyatı ile talep edilen miktarı arasındaki ters yönlü ilişkiyi

B

Bir talebin artışıyla malın fiyatı arasındaki doğru yönlü ilişkiyi

C

Bir malın fiyatı ile talep edilen miktarı arasındaki doğru yönlü ilişkiyi

D

Bir malın fiyatı ile arz miktarı arasındaki ters yönlü ilişkiyi

E

Bir malın arzı ile talep edilen miktarı arasındaki ters yönlü ilişkiyi

Açıklama:

Herhangi bir X malı için talep tahmininde bulunacağımızdan bahsetmiştik. Burada tahmini yapılacak ekonometrik modelin ifade edilmesinin öncesinde talep teorisi çerçevesinde bu modelin matematiksel kalıbının belirlenmesi gerekmektedir. Bir malın fiyatı ile talep edilen miktarı arasındaki ters yönlü ilişkiyi açıklayan bu teori doğrusal formda şu şekilde ifade edilir:

QDX = β0 - β1PX

QDX = β0 - β1PX

Soru 101

I. Doğrusal Regresyon Modeli iki veya daha fazla değişken arasındaki doğrusal ilişkileri açıklar.

II. Ekonometrik analizlerde hangi tip verilerin kullanılacağı yapılacak analizin amacına ve niteliğine göre farklılık gösterebilir.

III. Tek denklem modelleri tek bir denklemin bireysel tahminine olanak sağlarken, eşanlı denklem modelleri birden çok modelin eşanlı tahmininde kullanılmaktadır.

Yukarıdaki bilgilerden hangisi ya da hangileri doğrudur ?

II. Ekonometrik analizlerde hangi tip verilerin kullanılacağı yapılacak analizin amacına ve niteliğine göre farklılık gösterebilir.

III. Tek denklem modelleri tek bir denklemin bireysel tahminine olanak sağlarken, eşanlı denklem modelleri birden çok modelin eşanlı tahmininde kullanılmaktadır.

Yukarıdaki bilgilerden hangisi ya da hangileri doğrudur ?

Seçenekler

A

Yalnız I

B

Yalnız III

C

I,II

D

II,III

E

I,II,III

Açıklama:

Öncüllerin hepsi doğrudur.

Soru 102

Tek denklem modellerinin başında gelen En Küçük Kareler Yöntemi hangi yüzyılda geliştirilmiştir ?

Seçenekler

A

16

B

17

C

18

D

19

E

20

Açıklama:

Tek denklem modellerinin başında En Küçük Kareler Yöntemi gelir. İlk kez 1795 yılında matematikçi C. F. Gauss tarafından geliştirilen bu yöntem kısaca hata karelerinin toplamını minimum yapan katsayıları tahmin etme yöntemidir. Buna göre söz konusu yöntemin örneğimizdeki talep fonksiyonunun tahmininde kullanılması uygun olacaktır.

Soru 103

Ekonometri kavramı ilk olarak hangi yılda kullanılmıştır ?

Seçenekler

A

1926

B

1936

C

1946

D

1946

E

1956

Açıklama:

İlk kez 1926 yılında Norveçli iktisatçı Ragnar Frisch tarafından kullanılan ve ismini Latince ekonomi anlamına gelen “oikonomia” ve ölçüm anlamına gelen “metron” sözcüklerinin birleşiminden alan ekonometri kavramı en net ifadesiyle “ekonomik ölçüm” demektir.

Soru 104

BRICS ülkelerinin 2014-2018 yılları arasındaki enflasyon oranları gösteren seri türü aşağıdakilerden hangisidir?

Seçenekler

A

Zaman serisi

B

Yatay kesit

C

Panel veri

D

Yıllık seri

E

Dikey veri

Açıklama: