Genel Muhasebe - Tüm Sorular

Ünite 1

Soru 1

İşletmenin sahip olduğu ve gelecekteki faaliyetlerinde yararlı olmasını beklediği ekonomik kaynaklara ne ad verilir?

Seçenekler

A

Borç

B

Öz kaynaklar

C

Yabancı Kaynaklar

D

Varlıklar

E

Sermaye

Açıklama:

Varlıklar, bir işletmenin sahip olduğu ve gelecekteki faaliyetlerinde yararlı olmasını beklediği ekonomik kaynaklarıdır. Varlıklar mal, bina, makine gibi fiziksel yapıya sahip olabildikleri gibi haklar, şerefiyeler, alacaklar gibi fiziksel yapıya sahip olmayan varlıklardan oluşur.

Soru 2

Aşağıdakilerden hangisi işletmenin borçlarını geri ödeme gücüyle ilgili finansal verilere daha çok gereksinim duyar?

Seçenekler

A

İşletme Sahipleri

B

Çalışanlar

C

Devlet

D

Sendikalar

E

Kreditörler

Açıklama:

Kreditörler yani işletmelere kredi veren bankalar ve diğer kredi kuruluşları ve kredili mal satanlar ise daima işletmenin borçlarını geri ödeme yeteneği olup olmadığı ile ilgilenirler. Bu bilgi de ancak işletmenin muhasebe sistemi tarafından yaratılan finansal verilerine dayalı olarak hazırlanan raporlardan elde edilebilir.

Soru 3

Aşağıdakilerden hangisi muhasebenin temel kavramları içinde yer almaz?

Seçenekler

A

Kişilik

B

Dönemsellik

C

Verimlilik

D

Tarafsızlık

E

Tutarlılık

Açıklama:

Muhasebenin temel kavramları;Sosyal Sorumluluk Kavramı, Kişilik Kavramı, İşletmenin Sürekliliği Kavramı, Parayla Ölçülme Kavramı, Dönemsellik Kavramı, Maliyet Esası Kavramı, Tarafsızlık ve Belgelendirme Kavramı, Tutarlılık Kavramı, Tam Açıklama Kavramı, İhtiyatlılık (Tutuculuk) Kavramı, Önemlilik Kavramı, Özün Önceliği Kavramıdır.

Verimlilik kavramı bunlar arasında yer almaz

Verimlilik kavramı bunlar arasında yer almaz

Soru 4

İşletmenin belirli bir andaki finansal durumunu, yani varlıklarını, borçlarını ve sermayesini gösteren mali tabloya ne ad verilir?

Seçenekler

A

Kâr dağıtım tablosu

B

Bilanço

C

Gelir tablosu

D

Nakit akım tablosu

E

Öz kaynaklar değişim tablosu

Açıklama:

Bilanço, bir işletmenin belirli bir andaki finansal durumunu, yani varlıklarını, borçlarını ve sermayesini gösteren tablodur.

Soru 5

Aşağıdakilerden hangisi temel muhasebe eşitliğini ifade eden formüldür?

Seçenekler

A

Varlıklar = Borçlar + Sermaye

B

Varlıklar = Sermaye + Borçlar + Giderler

C

Varlıklar = Borçlar + Giderler+ Borçlar

D

Varlıklar + Hasılat = Sermaye + Borçlar

E

Varlıklar = Borçlar + Sermaye+ Hasılat

Açıklama:

İşletme kendisine sağlanan kaynakların tutarı kadar varlığa sahip olabileceği için işletmenin varlıkları ile onların sağlandığı kaynakların tutarı birbirine eşit olacaktır. Temel muhasebe eşitliği dediğimiz bu eşitlik çift taraflı kayıt sisteminin temelini oluşturur.

İşletme ilk kurulduğunda öz kaynakları sadece sermayeden oluşacağından ve yabancı kaynaklar da borçları

ifade ettiğinden eşitliği;

Varlıklar = Borçlar + Sermaye

olarak basitleştirebiliriz.

İşletme ilk kurulduğunda öz kaynakları sadece sermayeden oluşacağından ve yabancı kaynaklar da borçları

ifade ettiğinden eşitliği;

Varlıklar = Borçlar + Sermaye

olarak basitleştirebiliriz.

Soru 6

Tarafsız ve adil olunması, sadece bir grubun değil tüm ilgili tarafların çıkarlarının gözetilmesi aşağıdaki kavramlardan hangisinin gereğidir?

Seçenekler

A

Tutarlılık Kavramının

B

Tam Açıklama Kavramının

C

Özün Önceliği Kavramının

D

Dönemsellik Kavramının

E

Sosyal Sorumluluk Kavramının

Açıklama:

Sosyal sorumluluk kavramı, muhasebenin görevini yerine getirme konusundaki sorumluluğunu belirtmekte ve muhasebenin amacı ve kapsamını işaret etmektedir. Muhasebenin görevini yerine getirirken tarafsız ve adil olmasını, sadece bir grubun değil tüm ilgili tarafların çıkarlarını gözetmesini gerekli kılar.

Soru 7

İşletmeye borç sağlayan üçüncü kişilerin işletme varlıkları üzerindeki haklarının parasal ifadesine ne ad verilir?

Seçenekler

A

Giderler

B

Öz Kaynaklar

C

Varlıklar

D

Yabancı Kaynaklar

E

Gelirler

Açıklama:

İşletmenin ikinci kişilerden sağladığı kaynaklar öz kaynakları, üçüncü kişilerden sağladığı kaynaklar ise borçlar veya yabancı kaynakları oluşturur. Gerek işletme sahiplerinin gerekse üçüncü kişilerin işletmeye sağladıkları kaynaklar nedeniyle işletmenin varlıkları üzerinde hakları vardır. Yani öz kaynaklar işletme sahiplerinin işletme varlıkları üzerindeki haklarını gösterirken, yabancı kaynaklar işletmeye borç verenlerin işletme varlıkları üzerindeki haklarını gösterir.

Soru 8

Net satışlardan satılan malların maliyeti düşüldüğünde aşağıdakilerden hangisine ulaşılır?

Seçenekler

A

Hasılat

B

Net kâr

C

Brüt satış kârı veya zararı

D

Faaliyet kârı veya zararı

E

Gelir

Açıklama:

Gelir tablosu bir dönemin sonucunu oluşturan olayları özetlediğinden ait olduğu döneme ilişkin bilgiyi ve ait olduğu işletmenin adını kapsamalıdır.

Net satış tutarından, satılan malların maliyeti düşülerek brüt

satış kârına ulaşılır

A . BRÜT KÂR

Net Satışlar

Satılan Malların Maliyeti (-)

Brüt satış kârı veya zararı

B. FAALİYET KÂRI

Faaliyet Giderler (-)

NET KÂR

Net satış tutarından, satılan malların maliyeti düşülerek brüt

satış kârına ulaşılır

A . BRÜT KÂR

Net Satışlar

Satılan Malların Maliyeti (-)

Brüt satış kârı veya zararı

B. FAALİYET KÂRI

Faaliyet Giderler (-)

NET KÂR

Soru 9

Dönemin gelir ve giderlerinin, kâr ve zararlarının o dönemin finansal tablolarında gösterilmesini sağlayan kavram aşağıdakilerden hangisidir?

Seçenekler

A

Maliyet esası kavramı

B

İşletmenin sürekliliği kavramı

C

Tam açıklama kavramı

D

Dönemsellik kavramı

E

Parayla ölçülme kavramı

Açıklama:

Dönemsellik kavramı, dönemin gelir ve giderlerinin, kâr ve zararlarının o dönemin finansal tablolarında gösterilmesini sağlar.

Soru 10

Muhasebe uygulamalarının her dönem aynı ilke ve kurallara uygun olarak gerçekleştirilmesi aşağıdaki temel muhasebe kavramlarından hangisinin gereğidir?

Seçenekler

A

Tutarlılık

B

Tam Açıklama

C

İşletmenin sürekliliği

D

Özün Önceliği

E

İhtiyatlılık

Açıklama:

Tutarlılık kavramı, işletmelerin muhasebe uygulamalarının her dönem aynı ilke ve kurallara uygun olarak gerçekleştirilmesini diğer bir ifadeyle dönemden döneme değiştirilmeden tutarlı şekilde sürdürülmesini vurgular. Bu kavram, benzer işlem ve olaylarda benzer muhasebe politikalarının uygulanmasını gerektirir ve böylelikle finansal tablolarda tekdüzenlilik sağlar.

Soru 11

Günümüz muhasebe kuramının temeli kaçıncı yy’ da İtalya’da atılmıştır?

Seçenekler

A

11. yy

B

12. yy

C

13. yy

D

14. yy

E

15. yy

Açıklama:

Muhasebe ticari yaşamın bir gereği olarak ortaya çıkmıştır. Bu nedenle muhasebenin başlangıcı dünyadaki ticaretin başlangıcı kadar eskidir. Günümüz muhasebe kuramının temeli 13. yy’ da İtalya’da atılmıştır ve bu konudaki ilk basılı eser yine İtalya’da Rahip Luca Paciolo tarafından 1494 yılında yazılmıştır.

Soru 12

Muhasebenin konusu olan olaylara ne ad verilmektedir?

Seçenekler

A

Finansal Raporlar

B

Finansal Nitelikteki Olaylar

C

Bilgi İşleme ve Özetleme

D

Sermayeyi Artıran Olaylar

E

Sermayeyi Azaltan Olaylar

Açıklama:

Muhasebenin konusu olan olaylar, “finansal nitelikteki olaylar” dır . Finansal nitelikteki olaylar, işletmelerin sahip oldukları varlıklar ve bu varlıkların kaynakları üzerinde değişim yaratan ve para ile ifade edilebilen olaylardır.

Soru 13

Aşağıdaki gruplardan hangisi muhasebe tarafından raporlanan finansal bilgiyi kullanabilen gruplar arasında yer almaz?

Seçenekler

A

Çalışanlar ve sendikalar

B

Yatırımcılar

C

Finansal analistler

D

Koordinatörler

E

İşletmenin yöneticileri

Açıklama:

Muhasebe tarafından raporlanan finansal bilgi birçok farklı grup tarafından

kullanılabilmektedir. Bu gruplar; işletmenin yöneticileri, sahipleri, yatırımcılar ve finansal analistler, kreditörler, çalışanlar ve sendikalar, devlet ve kamudur.

kullanılabilmektedir. Bu gruplar; işletmenin yöneticileri, sahipleri, yatırımcılar ve finansal analistler, kreditörler, çalışanlar ve sendikalar, devlet ve kamudur.

Soru 14

Finansal raporlar temel olarak neye göre hazırlanır?

Seçenekler

A

Yatırımcılar ve Analistler

B

Kreditörler

C

Finansal Muhasebe

D

Yönetsel Muhasebe

E

Genel Kabul Görmüş Muhasebe İlkeleri

Açıklama:

Finansal raporlar temel olarak Genel Kabul Görmüş Muhasebe İlkelerine göre hazırlanır. Böylelikle finansal raporlar yanlılıktan uzak tutulur, yani sadece belli bir grup için hazırlanmazlar.

Soru 15

Ülkemizde muhasebecilik mesleğini yasal güvenceye kavuşturan 3568 sayılı Serbest Muhasebecilik Serbest Muhasebeci Mali Müşavirlik kanunu hangi yılda çıkartılmıştır?

Seçenekler

A

1984

B

1987

C

1989

D

1990

E

1992

Açıklama:

Ülkemizde muhasebecilik mesleği 1989 yılında çıkartılan 3568 sayılı Serbest Muhasebecilik Serbest Muhasebeci Mali Müşavirlik kanunu ile yasal güvenceye kavuşmuştur.

Soru 16

Aşağıdaki mesleki birliklerden hangisi Muhasebe Mesleğine girişi, mesleğin sürdürülmesini ve meslekte yükselme konusundaki mesleki sınavları ve mesleki eğitimleri gerçekleştirme görevini üstlenmiştir?

Seçenekler

A

TOBB

B

TÜRMOB

C

TÜBİTAK

D

TÜSİAD

E

TMMOB

Açıklama:

Mesleğe giriş, mesleğin sürdürülmesi ve meslekte yükselmek yasada belirtildiği şekilde mesleki sınavların başarılmasını gerektirir. Söz konusu sınavlar ve mesleki eğitimler TÜRMOB tarafından gerçekleştirilmektedir.

Soru 17

Aşağıdakilerden hangisi Muhasebenin temel kavramları arasında yer almaz?

Seçenekler

A

Hesap Kavramı

B

Sosyal Sorumluluk Kavramı

C

Kişilik Kavramı

D

İşletmenin Sürekliliği Kavramı

E

Parayla Ölçülme Kavramı

Açıklama:

Muhasebenin temel kavramları finansal nitelikli olayların nasıl, ne zaman kaydedileceği, nasıl ölçüleceğini yani nasıl muhasebeleştirileceğini açıklarlar.

- Sosyal Sorumluluk Kavramı

- Kişilik Kavramı

- İşletmenin Sürekliliği Kavramı

- Parayla Ölçülme Kavramı

- Dönemsellik Kavramı

- Maliyet Esası Kavramı

- Tarafsızlık ve Belgelendirme Kavramı

- Tutarlılık Kavramı

- Tam Açıklama Kavramı

- İhtiyatlılık (Tutuculuk) Kavramı

- Önemlilik Kavramı

- Özün Önceliği Kavramı

Soru 18

Aağıdaki hangi kavram Finansal tablolarda ve raporlarda açıklanan bilgilerin, bilgi kullanıcılarının ekonomik

kararlarına yardımcı olmak için yeterli, açık ve anlaşılır olmasını vurgular?

kararlarına yardımcı olmak için yeterli, açık ve anlaşılır olmasını vurgular?

Seçenekler

A

Tam Açıklama Kavramı

B

Özün Önceliği Kavramı

C

Önemlilik Kavramı

D

İhtiyatlılık (Tutuculuk) Kavramı

E

Tutarlılık Kavramı

Açıklama:

Tam Açıklama Kavramı:

Bu kavram finansal tablolarda ve raporlarda açıklanan bilgilerin, bilgi kullanıcılarının ekonomik kararlarına yardımcı olmak için yeterli, açık ve anlaşılır olmasını vurgular.

Bu kavram finansal tablolarda ve raporlarda açıklanan bilgilerin, bilgi kullanıcılarının ekonomik kararlarına yardımcı olmak için yeterli, açık ve anlaşılır olmasını vurgular.

Soru 19

Aşağıdaki hangi kavram İşletmelerin muhasebe uygulamalarının her dönem aynı ilke ve kurallara uygun olarak gerçekleştirilmesini gerektirir?

Seçenekler

A

Önemlilik Kavramı

B

Dönemsellik Kavramı

C

Maliyet Esası Kavramı

D

Tarafsızlık ve Belgelendirme Kavramı

E

Tutarlılık Kavramı

Açıklama:

Tutarlılık kavramı, işletmelerin muhasebe uygulamalarının her dönem aynı ilke ve kurallara uygun olarak gerçekleştirilmesini diğer bir ifadeyle dönemden döneme değiştirilmeden tutarlı şekilde sürdürülmesini vurgular. Bu kavram, benzer işlem ve olaylarda benzer muhasebe politikalarının uygulanmasını gerektirir ve böylelikle finansal tablolarda tekdüzenlilik sağlar

Soru 20

Aşağıdakilerden hangi tablo bir işletmenin belirli bir andaki finansal durumunu, yani varlıklarını, borçlarını ve sermayesini gösterir?

Seçenekler

A

Varlıklar

B

Öz kaynaklar

C

Sermaye

D

Bilanço

E

Tablo

Açıklama:

Bilanço, bir işletmenin belirli bir andaki finansal durumunu, yani varlıklarını, borçlarını ve sermayesini gösteren tablodur.

Soru 21

Aşağıdakilerden hangi kavram "Bir ekonomik birimin finansal nitelikteki olaylarına ilişkin belgelerin toplanması, kaydedilmesi, sınıflanması ve özetlenmesi, analizi ve yorumladıktan sonra bilgi kullanıcılarına raporlar şeklinde sunulması eylemlerini" ifade etmektedir?

Seçenekler

A

Hesap

B

İşletme

C

Muhasebe

D

İktisat

E

Yönetim

Açıklama:

Muhasebe, bir ekonomik birimin finansal nitelikteki olaylarına ilişkin belgelerin toplanması, kaydedilmesi, sınıflanması ve özetlenmesi, analizi ve yorumladıktan sonra bilgi kullanıcılarına raporlar şeklinde sunulması eylemleridir.

Soru 22

Muhasebe bilgi sisteminin çıktıları aşağıdakilerden hangisidir?

Seçenekler

A

Faturalar

B

Kasa fişleri

C

Finansal raporlar

D

Maaş bordroları

E

Gider makbuzları

Açıklama:

Soru 23

I. Kaydetme

II. Sınıflama

III. Özetleme

Yukarıdakilerden hangisi/hangileri muhasebenin işlevleri arasında yer alır?

II. Sınıflama

III. Özetleme

Yukarıdakilerden hangisi/hangileri muhasebenin işlevleri arasında yer alır?

Seçenekler

A

Yalnız I

B

Yalnız II

C

I ve III

D

II ve III

E

I, II ve III

Açıklama:

Muhasebe ister elle yapılsın isterse bilgisayar ortamında yürütülsün, gerçekleştirilmesi gereken temel muhasebe işlevleri her muhasebe sisteminin ortak noktasıdır. Muhasebe bilgi kullanıcılarına finansal bilgi sağlama amacını, muhasebe tanımında da yer alan bu temel işlevlerini yerine getirerek gerçekleştirir. Her bir finansal olaya ilişkin veriler elde edilecek, kaydedilecek, sınıflandırılacak ve özetlenecektir.

Soru 24

Aşağıdakilerden hangisi muhasebe bilgisinin analizi ve yorumlanmasının yanı sıra muhasebenin yerine getirdiği en önemli diğer işlevlerinden biridir?

Seçenekler

A

Özetleme

B

Sınıflama

C

Kaydetme

D

Raporlama

E

Para ile ifade etme

Açıklama:

Muhasebe bilgisinin analizi ve yorumlanması ve bilgi kullanıcılarının gereksinimlerine uygun şekilde raporlanması muhasebenin yerine getirdiği en önemli diğer işlevleri oluşturur.

Soru 25

Aşağıdakilerden hangisi defterlerde kaydedilmiş ve sınıflandırılmış olan çok sayıdaki bilginin, bilgi kullanıcılarının yararlanacağı şekilde kısaltılmasını ifade eden muhasebe işlevidir?

Seçenekler

A

Özetleme

B

Sınıflama

C

Kaydetme

D

Raporlama

E

Finansal nitelikteki olaylar

Açıklama:

Özetleme işlevi; defterlerde kaydedilmiş ve sınıflandırılmış olan çok sayıdaki bilginin, bilgi kullanıcılarının yararlanacağı şekilde kısaltılmasını yani finansal tabloların düzenlenmesini ifade eder.

Soru 26

Aşağıdakilerden hangisi İşletme faaliyetlerinin belli zaman aralıkları ile kontrol edilmesi, sonuçlarının ne olduğunun değerlendirilmesi gereksiniminin sonucu olarak ortaya çıkmış olan muhasebe kavramıdır?

Seçenekler

A

Kişilik

B

Tutarlılık

C

Dönemsellik

D

Parayla Ölçülme

E

İşletmenin Sürekliliği

Açıklama:

Dönemsellik Kavramı; işletme faaliyetlerinin belli zaman aralıkları ile kontrol edilmesi, sonuçlarının ne olduğunun değerlendirilmesi gereksiniminin sonucu olarak ortaya çıkmıştır.

Soru 27

Aşağıdakilerden hangisi para mevcudu ve alacaklar dışında işletme tarafından edinilen tüm varlık ve hizmetlerin elde edilme maliyetleri ile muhasebeleştirilmesi gerekliliğini ifade eden muhasebenin temel kavramlarındandır?

Seçenekler

A

Maliyet esası

B

Sosyal sorumluluk

C

Kişilik

D

İşletmenin sürekliliği

E

Parayla ölçülme

Açıklama:

Maliyet esası kavramına göre, para mevcudu ve alacaklar dışında işletme tarafından edinilen tüm varlık ve hizmetler elde edilme maliyetleri ile muhasebeleştirilirler.

Soru 28

Aşağıdaki muhasebe kavramlardan hangisi varlıkların değerinin sürekli olarak piyasadaki değişmelere göre her an değiştirilmesinin önüne geçmiş, uzun vadeli yatırım ve planlamalara olanak sağlamıştır?

Seçenekler

A

Tutarlılık

B

İhtiyatlılık

C

Maliyet Esası

D

Parayla Ölçülme

E

Tarafsızlık ve Belgelendirme

Açıklama:

Maliyet Esası Kavramı; maliyet esasının kullanılması, varlıkların değerinin sürekli olarak piyasadaki değişmelere göre her an değiştirilmesinin önüne geçmiş, uzun vadeli yatırım ve planlamalara olanak sağlamıştır.

Soru 29

İşletmelerin muhasebe uygulamalarının her dönem aynı ilke ve kurallara uygun olarak gerçekleştirilmesini vurgulayan temel muhasebe kavramı aşağıdakilerden hangisidir?

Seçenekler

A

Tarafsızlık ve belgelendirme

B

Tutarlılık

C

Dönemsellik

D

Tam açıklama

E

Önemlilk

Açıklama:

Tutarlılık kavramı, işletmelerin muhasebe uygulamalarının her dönem aynı ilke ve kurallara uygun olarak gerçekleştirilmesini diğer bir ifadeyle dönemden döneme değiştirilmeden tutarlı şekilde sürdürülmesini vurgular.

Soru 30

İşletmelerin, potansiyel en kötü olasılığı dikkate alarak olası giderlerin ve zararların gerçekleşmeden önce gider yazılmasını, gelirlerin ise gerçekleşmeden kaydedilmemesini öngören temel muhasebe kavramı aşağıdakilerden hangisidir?

Seçenekler

A

Tutarlılık

B

Önemlilik

C

Dönemsellik

D

Kişilik

E

İhtiyatlılık

Açıklama:

İhtiyatlılık kavramı; işletmelerin, potansiyel en kötü olasılığı dikkate alarak olası giderlerin, zararların gerçekleşmeden önce gider yazılmasını (karşılık kaydı yapılmasını) vurgular. Buna karşılık gelirler gerçekleşmeden kaydedilemezler.

Soru 31

Aşağıdakilerden hangisi muhasebenin temel kavramlarından biridir?

Seçenekler

A

Sınıflama

B

Önemlilik

C

Özetleme

D

Kaydetme

E

Raporlama

Açıklama:

Önemlilik, muhasebenin temel kavramlarından biridir. Diğer seçenekler muhasebenin işlevleriyle (fonksiyonlarıyla) ilgilidir.

Muhasebenin Tanımı: Muhasebe, bir ekonomik birimin finansal nitelikteki olaylarına ilişkin belgelerin toplanması, kaydedilmesi, sınıflanması ve özetlenmesi, analizi ve

yorumladıktan sonra bilgi kullanıcılarına raporlar şeklinde sunulması eylemlerdir.

Muhasebenin Tanımı: Muhasebe, bir ekonomik birimin finansal nitelikteki olaylarına ilişkin belgelerin toplanması, kaydedilmesi, sınıflanması ve özetlenmesi, analizi ve

yorumladıktan sonra bilgi kullanıcılarına raporlar şeklinde sunulması eylemlerdir.

Soru 32

Aşağıdakilerden hangisi muhasebenin temel kavramları arasında yer almaz?

Seçenekler

A

İhtiyatlılık

B

Önemlilik

C

Özün önceliği

D

İşletmenin sürekliliği

E

Dürüstlük

Açıklama:

Muhasebenin temel kavramları:

- Sosyal Sorumluluk Kavramı,

- Kişilik Kavramı,

- İşletmenin Sürekliliği Kavramı,

- Dönemsellik Kavramı,

- Parayla Ölçülme Kavramı,

- Maliyet Esası Kavramı,

- Tarafsızlık ve Belgelendirme Kavramı,

- Tutarlılık Kavramı,

- Tam Açıklama Kavramı,

- İhtiyatlılık Kavramı,

- Önemlilik Kavramı,

- Özün Önceliği Kavramı.

Soru 33

Bir işletmenin belirli bir andaki finansal durumunu, yani varlıklarını, borçlarını ve sermayesini gösteren tabloya ne ad verilir?

Seçenekler

A

Bilanço

B

Gelir tablosu

C

Nakit akım tablosu

D

Özkaynaklar değişim tablosu

E

Fon akım tablosu

Açıklama:

Bilanço, bir işletmenin belirli bir andaki finansal durumunu, yani varlıklarını, borçlarını ve sermayesini gösteren tablodur.

Soru 34

Aşağıdakilerden hangisi bir varlık kalemidir?

Seçenekler

A

Sermaye

B

Satıcı kredileri

C

Banka kredileri

D

Alınan çekler

E

Borç senetleri

Açıklama:

Alınan çekler bir varlık kalemi iken; sermaye bir özkaynak kalemi, diğer seçenekler ise borç kalemleridr.

Soru 35

Temel muhasebe eşitliği aşağıdakilerden hangisi ile ifade edilmektedir?

Seçenekler

A

Varlıklar = Yabancı Kaynaklar + Öz Kaynaklar

B

Varlıklar = Yabancı Kaynaklar - Öz Kaynaklar

C

Yabancı Kaynaklar = Varlıklar + Öz Kaynaklar

D

Öz Kaynaklar = Varlıklar + Yabancı Kaynaklar

E

Sermaye = Öz Kaynaklar - Yabancı Kaynaklar - Varlıklar

Açıklama:

İşletme kendisine sağlanan kaynakların tutarı kadar varlığa sahip olabileceği için işletmenin varlıkları ile onların sağlandığı kaynakların tutarı birbirine eşit olacaktır. Temel muhasebe eşitliği dediğimiz bu eşitlik çift taraflı kayıt sisteminin temelini oluşturur.

Varlıklar = Yabancı Kaynaklar + Öz Kaynaklar

Varlıklar = Yabancı Kaynaklar + Öz Kaynaklar

Soru 36

"Muhasebe, bütçe ve standartlarla gerçekleşmeleri karşılaştırıp sapmaları ve bunların nedenlerini ortaya çıkartır."

Yukarıdaki ifade muhasebenin hangi niteliğine vurgu yapmaktadır?

Yukarıdaki ifade muhasebenin hangi niteliğine vurgu yapmaktadır?

Seçenekler

A

Öngörme aracı olma

B

Bilgi aracı olma

C

Kontrol aracı olma

D

Rekabet aracı olma

E

Yatırım aracı olma

Açıklama:

İşletmenin niteliğine göre organize olmuş bir muhasebe, yönetime etkin bir şekilde yararlı olabilir. Çünkü muhasebe (Sevilengül, 2011, s.11) :

- Bilgi aracıdır: Geçmiş bilgileri kaydederek yazılı bellek oluşturma görevini yerine getirir

- Kontrol aracıdır: Bütçe ve standartlarla gerçekleşmeleri karşılaştırıp sapmaları ve bunların nedenlerini ortaya çıkartır

- Öngörme aracıdır: Ürettiği bilgiler ile geleceğe ait tahminlerde bulunmaya ve planlamaya yardımcı olur.

Soru 37

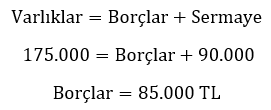

Bir işletmenin varlıkları 175.000 TL ve sermayesi 90.000 TL ise bu işletmenin borçları aşağıdakilerden hangisidir?

Seçenekler

A

15.000

B

75.000

C

85.000

D

100.000

E

265.000

Açıklama:

Soru 38

Satılan Malların Maliyeti aşağıdaki bölümlerin hangisinde yer alır?

Seçenekler

A

Mal

B

Kasa

C

Brüt Kâr

D

Alacaklar

E

Sermaye

Açıklama:

Gelir tablosunun bölümleri içinde olan Brüt Kâr bölümü, işletmenin esas faaliyetinden elde ettiği hasılatı, bu hasılattan indirimleri ve satılan malın maliyetini gösterir.

Soru 39

Aşağıdakilerden hangisinin amacı işletmenin belli bir döneme ilişkin faaliyet sonuçlarını oluşturan satışlar, satılan malın maliyeti, hasılat, diğer gelir ve giderler gibi unsurların doğru olarak gösterilmesini sağlamaktır?

Seçenekler

A

Kişilik Kavramı

B

Bilanço İlkeleri

C

Özetleme İşlevi

D

Gelir Tablosu İlkeleri

E

Özün Önceliği Kavramı

Açıklama:

Gelir tablosu ilkelerinin amacı işletmenin belli bir döneme ilişkin faaliyet sonuçlarını oluşturan satışlar, satılan malın maliyeti, hasılat, diğer gelir ve giderler gibi unsurların doğru olarak gösterilmesini sağlamaktır.

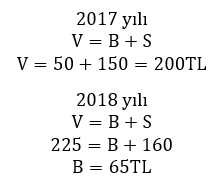

Soru 40

Bir işletmenin 2017 dönem sonu bilançosunda öz kaynakları 150TL, borçları 50TL’dir. 2018 dönem sonu bilançosuna göre varlıkları 25TL artmış, öz kaynakları da 10TL artmıştır. Bu işletmenin 2018 dönem sonu bilançosunda borçların tutarı ne kadardır?

Seçenekler

A

25

B

45

C

65

D

85

E

95

Açıklama:

Soru 41

AŞAĞIDAKİLERDEN HANGİSİ GENEL KABUL GÖRMÜŞ MUHASEBE İLKELERİNDEN DEĞİLDİR ?

Seçenekler

A

GELİR TABLOSU İLKELERİ

B

BİLANÇO İLKELERİ

C

VARLIKLARA İLİŞKİN İLKELER

D

SANATSAL İLKELER

E

YABANCI KAYNAKLARA İLİŞKİN İLKELER

Açıklama:

Muhasebe kavramlarını ve Genel Kabul Görmüş Muhasebe İlkelerinin önemini açıklayabileceksiniz.

Soru 42

BİLANÇO NE DEMEKTİR ?

Seçenekler

A

BİR İŞLETMENİN BELİRLİ BİR ANDAKİ FİNANSAL DURUMUNU, VARLIKLARINI, BORÇLARINI VE SERMAYESİNİ GÖSTEREN TABLOLARDIR.

B

BİR İŞLETMENİN ÜÇ AYLIK BORÇLARINI GÖSTEREN TABLOLARDIR.

C

BİR HÜKÜMETİN ON YILLIK BORÇLARINI GÖSTEREN TABLOLARDIR.

D

BİR İŞLETMENİN DİĞER İŞLETMELERE OLAN BORÇLARINI GÖSTEREN TABLOLARDIR.

E

BİR İŞLETMENİN GELİR GİDER HARCAMALARINI GÖSTEREN TABLOLARDIR.

Açıklama:

Temel muhasebe eşitliğini açıklayabilecek ve Bilanço ve Gelir tablosunu tanımlayabileceksiniz.

Soru 43

Bilançoda bulunan özkaynaklar eşitliği nasıl oluşmaktadır?

Seçenekler

A

VARLIKLAR = BORÇLAR - ZARARLAR

B

ZARARLAR = ÖZKAYNAKLAR + SERMAYE

C

DAĞITILMAMIŞ SERMAYE + ZARARLAR = ÖZKAYNAKLAR

D

ÖZ KAYNAKLAR = SERMAYE + DAĞITILMAMIŞ KARLAR (EKSİ :ZARARLAR) + DAĞITILMAMIŞ GEÇMİŞ YIL KARLARI (EKSİ: ZARARLARI) + YEDEKLER

E

ÖZ KAYNAKLAR = SERMAYE

Açıklama:

Finansal nitelikteki işlemlerin bilanço üzerindeki etkisini değerlendirebileceksiniz.

Soru 44

Hangi ilke bir işletmenin amaçlarını ve yükümlülüklerini yerine getirmesine yetecek kadar uzun ömre sahip olduğunu kabul eder?

Seçenekler

A

Kişilik

B

Süreklilik

C

Dönemsellik

D

Sosyal sorumluluk

E

Tutuculuk

Açıklama:

Muhasebe kavramlarını ve Genel Kabul Görmüş Muhasebe İlkelerinin önemini açıklayabileceksiniz.

Soru 45

Muhasebenin temel kavramlarından hangisi, işletmenin varlıklarını edinim bedelleri ile göstermesini gerektirir?

Seçenekler

A

Dönemsellik

B

Önemlilik

C

Para ile ölçme

D

Tam açıklama

E

Maliyet esası

Açıklama:

Muhasebe kavramlarını ve Genel Kabul Görmüş Muhasebe İlkelerinin önemini açıklayabileceksiniz.

Maliyet esası kavramı, bir varlığı edinirken katlanılan bütün fedakarlıkların varlığın değerine eklenmesini gerektirir.

Maliyet esası kavramı, bir varlığı edinirken katlanılan bütün fedakarlıkların varlığın değerine eklenmesini gerektirir.

Soru 46

İşletme sahiplerinin varlıklar üzerindeki haklarını hangisi gösterir?

Seçenekler

A

Öz kaynaklar

B

Varlıklar

C

Borçlar

D

Aktifler

E

Kâr

Açıklama:

Temel muhasebe eşitliğini açıklayabilecek ve Bilanço ve Gelir tablosunu tanımlayabileceksiniz.

Soru 47

Çok sayıdaki bilginin yararlı olabilmesi için niteliklerine göre düzenlenmesi işlemine ne ad verilir?

Seçenekler

A

Kaydetme

B

Bilanço

C

Sınıflama

D

Özetleme

E

Analiz

Açıklama:

Muhasebeyi tanımlayacak ve muhasebenin amaçlarını açıklayabileceksiniz.

Soru 48

Hangisi muhasebe bilgisinin iç kullanıcısıdır?

Seçenekler

A

Yöneticiler

B

Yatırımcılar

C

Kredi verenler

D

Sendikalar

E

Devlet

Açıklama:

Muhasebe bilgisinin kimler için, neden gerekli olduğunu açıklayabileceksiniz.

Soru 49

Bir işletmenin sahibinin kişisel mal varlığının işletmenin bilançosunda gözükmemesi hangi kavram gereğidir?

Seçenekler

A

Maliyet

B

Kişilik

C

Parayla ifade

D

Tutuculuk

E

Özün önceliği

Açıklama:

Muhasebe kavramlarını ve Genel Kabul Görmüş Muhasebe İlkelerinin önemini açıklayabileceksiniz.

Soru 50

Gelir tablosu için hangi ifade yanlıştır?

Seçenekler

A

Dönemsel olarak düzenlenir

B

İşletmenin finansal durumunu gösterir.

C

İşletmenin faaliyet sonucunu gösterir

D

Sonucu, onu oluşturan olaylara göre gruplandırarak verir

E

Dönemin tüm gelir ve giderlerini kapsar.

Açıklama:

Temel muhasebe eşitliğini açıklayabilecek ve Bilanço ve Gelir tablosunu tanımlayabileceksiniz.

Soru 51

Hangi işlem hem varlıklarda hem de borçlarda TL 3.000azalışa neden olur?

Seçenekler

A

TL 3.000bedelle peşin olarak makine alımı

B

TL3.000bedelle veresiye makine alımı

C

TL3.000 tutarında borcun kasadan ödenmesi

D

TL3.000 tutarında alacağın tahsil edilmesi.

E

TL3000 tutarında malın peşin olarak alınması

Açıklama:

Finansal nitelikteki işlemlerin bilanço üzerindeki etkisini değerlendirebileceksiniz.

Soru 52

Dönem içinde işletmenin varlıkları 30.000TL artarken borçları 9.000 TL azalmıştır. Eğer yıl sonunda sermaye 179.000 TL olursa, dönem başı sermayesi ne kadar olur?

Seçenekler

A

140,000

B

130,000

C

109,000

D

100,000

E

70,000

Açıklama:

Temel muhasebe eşitliğini açıklayabilecek ve Bilanço ve Gelir tablosunu tanımlayabileceksiniz.

Varlıklar = V

Borçlar = B

Sermaye = S

Varlıklar = Borçlar + Sermaye --> V = B + S

Varlıklar 30.000 artmış, Borçlar 9.000 azalmış. Öyleyse;

V + 30.000 = B - 9.000 + 179.000

V + 30.000 = B + 170.000

Sermaye = Varlıklar - Borçlar yani S = V - B olduğuna göre;

V - B = 170.000 - 30.000

V - B = 140.000

Varlıklar = V

Borçlar = B

Sermaye = S

Varlıklar = Borçlar + Sermaye --> V = B + S

Varlıklar 30.000 artmış, Borçlar 9.000 azalmış. Öyleyse;

V + 30.000 = B - 9.000 + 179.000

V + 30.000 = B + 170.000

Sermaye = Varlıklar - Borçlar yani S = V - B olduğuna göre;

V - B = 170.000 - 30.000

V - B = 140.000

Soru 53

Muhasebe kelimesinin kökeni aşağıdakilerden hangisidir?

Seçenekler

A

İbranice

B

Hintçe

C

Türkçe

D

Arapça

E

Farsça

Açıklama:

Muhasebeyi tanımlayacak ve muhasebenin amaçlarını açıklayabileceksiniz.

Soru 54

Bir bilgi sistemi olarak muhasebede ‘’ Çıktı ‘’ muhasebenin hangi işlevinde konumlanır?

Seçenekler

A

Sınıflandırma

B

Özetleme

C

Kaydetme

D

Belge toplama

E

Muhasebe etme

Açıklama:

Muhasebeyi tanımlayacak ve muhasebenin amaçlarını açıklayabileceksiniz.

Muhasebenin özetleme ve raporlama fonksiyonu aracılığıyla muhasebe bilgi sürecinin çıktısı olan finansal tablolar ortaya konulur.

Muhasebenin özetleme ve raporlama fonksiyonu aracılığıyla muhasebe bilgi sürecinin çıktısı olan finansal tablolar ortaya konulur.

Soru 55

İşletmenin ortaklarının çıkarlarını ön plana alan vergiden kaçınma yollarına başvurulması hangi muhasebe kavramı ile çelişmektedir?

Seçenekler

A

Tarafsızlık ve belgelendirme kavramı

B

Özün önceliği kavramı

C

Maliyet kavramı

D

Kişilik kavramı

E

Sosyal sorumluluk kavramı

Açıklama:

Muhasebe kavramlarını ve Genel Kabul Görmüş Muhasebe İlkelerinin önemini açıklayabileceksiniz.

Soru 56

Varlıkların değerinin enflasyon, deflasyon veya diğer piyasadaki değişmelere göre her an değiştirilmesinin önüne geçmek ve uzun vadeli yatırım ve planlamalara imkan sağlamak hangi muhasebe kavramı ile mümkündür?

Seçenekler

A

Maliyet esası kavramı

B

Parayla ölçülme kavramı

C

Tutarlılık kavramı

D

Dönemsellik kavramı

E

İhtiyatlılık kavramı

Açıklama:

Muhasebe kavramlarını ve Genel Kabul Görmüş Muhasebe İlkelerinin önemini açıklayabileceksiniz.

Soru 57

Finansal muhasebenin temel amacı, karar vericilere ekonomik kararları için gereksinim duydukları doğru, güvenilir ve yararlı bilgiyi sağlamaktır. Bu durumda muhasebe bir işletme için ne tür bir sistem görevi görür?

Seçenekler

A

Kontrol Sistemi

B

Dış Çevre Sistemi

C

Güvenlik Sistemi

D

Bilgi Sistemi

E

Değer Zinciri Yönetim Sistemi

Açıklama:

Muhasebeyi tanımlayacak ve muhasebenin amaçlarını açıklayabileceksiniz.

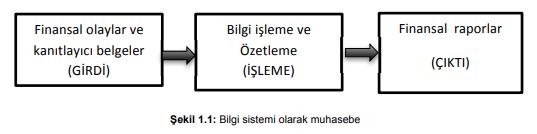

Muhasebe, finansal olaylar ve kanıtlayıcı belgeleri girdi olarak kullanan, bilgi işleme ve özetleme işlemlerini gerçekleştiren ve sonucunda çıktı olarak finansal raporları üreten bir bilgi sistemidir.

Muhasebe, finansal olaylar ve kanıtlayıcı belgeleri girdi olarak kullanan, bilgi işleme ve özetleme işlemlerini gerçekleştiren ve sonucunda çıktı olarak finansal raporları üreten bir bilgi sistemidir.

Soru 58

Aşağıdakilerden hangisi muhasebenin yarattığı bilgiye şirketin işleyişini kontrol edebilmek amacıyla ihtiyaç duyar?

Seçenekler

A

Devlet

B

Finansal Analistler

C

Sendikalar

D

Yöneticiler

E

Çalışanlar

Açıklama:

Muhasebe bilgisinin kimler için, neden gerekli olduğunu açıklayabileceksiniz.

Yönetim muhasebeyi bilgi, öngörme ve kontrol aracı olarak kullanır. Muhasebenin yarattığı bilgi yöneticiler için bir kontrol aracıdır.

Yönetim muhasebeyi bilgi, öngörme ve kontrol aracı olarak kullanır. Muhasebenin yarattığı bilgi yöneticiler için bir kontrol aracıdır.

Soru 59

Muhasebenin ürettiği bilginin, kullanıcı ihtiyacı doğrultusunda farklılaşması sonucunda muhasebenin uzmanlık gerektiren farklı bölümlere ayrılması gerekmiştir. Bu ihtisaslaşmanın sonucunda aşağıdakilerden hangileri ortaya çıkmıştır?

Seçenekler

A

Muhasebe - Finans

B

Muhasebe - İktisadî Muhasebe

C

Üretim Muhasebesi - Finansal Muhasebe

D

Finansal Muhasebe - Yönetim Muhasebesi

E

Hukukî Muhasebe - Ticari Muhasebe

Açıklama:

Muhasebe bilgisinin kimler için, neden gerekli olduğunu açıklayabileceksiniz.

İşletme içindeki karar vericilerin ihtiyaçları doğrulusunda yönetim muhasebesi, işletme dışındaki karar vericilerin bilgi ihtiyaçları doğrultusunda finansal muhasebe ortaya çıkmıştır.

İşletme içindeki karar vericilerin ihtiyaçları doğrulusunda yönetim muhasebesi, işletme dışındaki karar vericilerin bilgi ihtiyaçları doğrultusunda finansal muhasebe ortaya çıkmıştır.

Soru 60

İşletmenin, sahiplerinden ve işletme ile ilgili tüm taraflardan ayrı bir muhasebesel varlığı olduğunu kabul eden muhasebe kavramı aşağıdakilerden hangisidir?

Seçenekler

A

Sosyal Sorumluluk Kavramı

B

Parayla Ölçülme Kavramı

C

İşletmenin Sürekliliği Kavramı

D

Önemlilik Kavramı

E

Kişiliği Kavramı

Açıklama:

Muhasebe kavramlarını ve Genel Kabul Görmüş Muhasebe İlkelerinin önemini açıklayabileceksiniz.

Muhasebe kişiliği veya ekonomik kişilik olarak da ifade edilen kavram kişilik kavramıdır. Bu kavrama göre muhasebe işletme sahiplerinin değil, işletme kişiliğinin finansal durumu ve faaliyet sonuçları ile ilgilenecektir.

Muhasebe kişiliği veya ekonomik kişilik olarak da ifade edilen kavram kişilik kavramıdır. Bu kavrama göre muhasebe işletme sahiplerinin değil, işletme kişiliğinin finansal durumu ve faaliyet sonuçları ile ilgilenecektir.

Soru 61

İşletmenin faaliyete başlayabilmesi için ihtiyaç duyduğu varlıklar işletme sahipleri veya işletmeye borç verenler tarafından sağlanır. Buna göre, işletmenin varlıklarını karşılayan fonların temin edildiği kaynaklar hangi iki temel gruba ayrılır?

Seçenekler

A

Alacaklar ve Avanslar

B

Borçlar ve Tahakkuklar

C

Duran Varlıklar ve Dönen Varlıklar

D

Yabancı Kaynaklar ve Öz Kaynaklar

E

Nazım Hesaplar ve Gayri Nakdi Krediler

Açıklama:

Muhasebe kavramlarını ve Genel Kabul Görmüş Muhasebe İlkelerinin önemini açıklayabileceksiniz.

İşletmenin kaynakları yabancı kaynaklar ve özkaynaklar olmak üzere iki temel gruba ayrılır. Bu ayrım temel olarak kaynak sağlayanın işletme üzerindeki haklarınının farklılaşmasından kaynaklanır.

İşletmenin kaynakları yabancı kaynaklar ve özkaynaklar olmak üzere iki temel gruba ayrılır. Bu ayrım temel olarak kaynak sağlayanın işletme üzerindeki haklarınının farklılaşmasından kaynaklanır.

Soru 62

İşletmenin faaliyetlerini sürdürmek adına sahip olduklarının toplamı olan varlıklar, işletmenin borç ve benzeri yükümlülükleri olan yabancı kaynaklar ve işletme sahiplerinin işletmeye koyduğu sermayeyi temsil eden öz kaynaklar arasında matematiksel bir ilişki vardır. Bu ilişkiye uygun olarak aşağıdakilerden hangisi doğrudur?

Seçenekler

A

Yabancı Kaynaklar = Varlıklar / Öz Kaynaklar

B

Varlıklar = Yabancı Kaynaklar - Öz Kaynaklar

C

Varlıklar = Yabancı Kaynaklar x Öz Kaynaklar

D

Yabancı Kaynaklar = Varlıklar - Öz Kaynaklar

E

Özkaynaklar = Varlıklar + Yabancı Kaynaklar

Açıklama:

Muhasebe kavramlarını ve Genel Kabul Görmüş Muhasebe İlkelerinin önemini açıklayabileceksiniz.

özkaynakların ve yabancı kaynakların toplamı varlıklara denktir. Bu denklikten "Yabancı Kaynaklar = Varlıklar - Öz Kaynaklar" elde edilebilir. Diğer bir deyeişle, özkaynaklara denk gelmeyen işletme varlıkları yabancı kaynaklara eşittir.

özkaynakların ve yabancı kaynakların toplamı varlıklara denktir. Bu denklikten "Yabancı Kaynaklar = Varlıklar - Öz Kaynaklar" elde edilebilir. Diğer bir deyeişle, özkaynaklara denk gelmeyen işletme varlıkları yabancı kaynaklara eşittir.

Soru 63

Bilançonun temel denkliği dikkate alındığında aşağıdakilerden hangisi kesinlikle doğrudur?

Seçenekler

A

Yabancı kaynaklar azaldığında, öz kaynaklar da azalırsa varlıkların toplamı artar

B

Öz kaynaklar azalırken yabancı kaynaklar artarsa varlıkların toplamı da artar

C

Toplam varlıklar azalırsa, öz kaynak ve yabancı kaynağın toplamı da azalır

D

Özkaynaklar azalırken yabancı kaynaklar artarsa varlıkların toplamı azalır

E

Öz kaynaklar değişmezken yabancı kaynaklar artıyorsa toplam varlıklar azalır

Açıklama:

Muhasebe kavramlarını ve Genel Kabul Görmüş Muhasebe İlkelerinin önemini açıklayabileceksiniz.

bilanço denkliğinde varlıklar, yabancı kaynak ve öz kaynak toplamına eşittir. Bu durumda toplam varlıklar azalırsa, öz kaynak ve yabancı kaynağın toplamı da azalır

bilanço denkliğinde varlıklar, yabancı kaynak ve öz kaynak toplamına eşittir. Bu durumda toplam varlıklar azalırsa, öz kaynak ve yabancı kaynağın toplamı da azalır

Soru 64

Gelir tablosu, dönem içerisinde sağlanan hasılat ve katlanılan giderleri içerdiği için, firmanın kaynaklarında bir değişime yol açar. Kârlı bir işletmenin gelir tablosu sonucu, doğrudan doğruya hangi bilanço bileşenini ne yönde etkiler?

Seçenekler

A

Yabancı kaynaklarda azalış

B

Yabancı kaynaklarda artış

C

Öz kaynaklarda artış

D

Öz kaynaklarda azalış

E

Bilançoyu etkilemeyecektir

Açıklama:

Muhasebe kavramlarını ve Genel Kabul Görmüş Muhasebe İlkelerinin önemini açıklayabileceksiniz.

Kârlı bir işletmenin gelir tablosu sonucunda ortaya çıkan net kâr bilançonun öz kaynaklar kalemini arttırıcı etki yapacaktır.

Kârlı bir işletmenin gelir tablosu sonucunda ortaya çıkan net kâr bilançonun öz kaynaklar kalemini arttırıcı etki yapacaktır.

Soru 65

I. Net kâr II. Brüt satış kârı III. Faaliyet kârı Yukarıdaki gelir tablosu kalemlerinin, gelir tablosunda ilk hesaplanandan son hesaplanana doğru sıralaması nedir?

Seçenekler

A

III - II - I

B

I - II _ III

C

I - III - II

D

III - I - II

E

II - III - I

Açıklama:

Muhasebe kavramlarını ve Genel Kabul Görmüş Muhasebe İlkelerinin önemini açıklayabileceksiniz.

gelir tablosunda ilk olarak brüt satış kârı hesaplanır

gelir tablosunda ilk olarak brüt satış kârı hesaplanır

Soru 66

Aşağıdakilerden hangisi işletmelerde meydana gelen finansal nitelikteki işlemler ile ilgili olarak muhasebenin yerine getirdiği işlevlerden biri değildir?

Seçenekler

A

Kaydetme

B

Sınıflama

C

Özetleme

D

Detaylandırma

E

Analiz

Açıklama:

Muhasebeyi tanımlayacak ve muhasebenin amaçlarını açıklayabileceksiniz.

Muhasebe, bir ekonomik birimin finansal nitelikteki olaylarına ilişkin belgelerin toplanması, kaydedilmesi, sınıflanması ve özetlenmesi, analizi ve yorumladıktan sonra bilgi kullanıcılarına raporlar şeklinde sunulması eylemlerdir.

Muhasebe, bir ekonomik birimin finansal nitelikteki olaylarına ilişkin belgelerin toplanması, kaydedilmesi, sınıflanması ve özetlenmesi, analizi ve yorumladıktan sonra bilgi kullanıcılarına raporlar şeklinde sunulması eylemlerdir.

Soru 67

Aşağıdakilerden hangisi finansal nitelikli bir olaydır?

Seçenekler

A

İşletmeye yeni bir finans müdürü atanması

B

İşletmeye yeni bir taşıt alınması

C

Yeni bir rekabet anlaşması imzalanması

D

Yeni bir pazarda faaliyet gösterebilmek için ruhsat alınması

E

İşletme içerisindeki yöneticilerin yerlerinin değiştirilmesi

Açıklama:

Muhasebeyi tanımlayacak ve muhasebenin amaçlarını açıklayabileceksiniz.

Finansal nitelikteki olaylar, işletmelerin sahip oldukları varlıklar ve bu varlıkların kaynakları üzerinde değişim yaratan ve para ile ifade edilebilen olaylardır.

Finansal nitelikteki olaylar, işletmelerin sahip oldukları varlıklar ve bu varlıkların kaynakları üzerinde değişim yaratan ve para ile ifade edilebilen olaylardır.

Soru 68

Aşağıdakilerden hangisi muhasebe bilgi sisteminin çıktılarını oluşturur?

Seçenekler

A

Finansal raporlar

B

Büyük defter

C

Yevmiye defteri

D

Hisse senetleri

E

Faturalar

Açıklama:

Muhasebeyi tanımlayacak ve muhasebenin amaçlarını açıklayabileceksiniz.

Soru 69

Finansal tabloların düzenlenmesi muhasebenin hangi işlevini ifade eder?

Seçenekler

A

Kaydetme

B

Sınıflama

C

Özetleme

D

Analiz

E

Yorumlama

Açıklama:

Muhasebeyi tanımlayacak ve muhasebenin amaçlarını açıklayabileceksiniz.

Özetleme işlevi ise defterlerde kaydedilmiş ve sınıflandırılmış olan çok sayıdaki bilginin, bilgi kullanıcılarının yararlanacağı şekilde kısaltılmasını yani finansal tabloların düzenlenmesini ifade eder.

Özetleme işlevi ise defterlerde kaydedilmiş ve sınıflandırılmış olan çok sayıdaki bilginin, bilgi kullanıcılarının yararlanacağı şekilde kısaltılmasını yani finansal tabloların düzenlenmesini ifade eder.

Soru 70

Aşağıdakilerden hangisi işletme içi finansal bilgi kullanıcılarındandır?

Seçenekler

A

Devlet

B

Çalışanlar

C

Yatırımcılar

D

Kreditörler

E

Sendikalar

Açıklama:

Muhasebeyi tanımlayacak ve muhasebenin amaçlarını açıklayabileceksiniz.

Muhasebe tarafından raporlanan finansal bilgi birçok farklı grup tarafından kullanılabilmektedir. Bu gruplar; işletmenin yöneticileri, sahipleri, yatırımcılar ve finansal analistler, kreditörler, çalışanlar ve sendikalar, devlet ve kamudur. Tüm bilgi kullanıcılarını göz önüne aldığımızda bunların bir kısmının işletme içinden kullanıcılar, diğerlerinin ise işletme dışından kullanıcılar olduğunu ve her birinin bilgi gereksiniminin de farklı nedenlere dayandığını görebiliriz.

Muhasebe tarafından raporlanan finansal bilgi birçok farklı grup tarafından kullanılabilmektedir. Bu gruplar; işletmenin yöneticileri, sahipleri, yatırımcılar ve finansal analistler, kreditörler, çalışanlar ve sendikalar, devlet ve kamudur. Tüm bilgi kullanıcılarını göz önüne aldığımızda bunların bir kısmının işletme içinden kullanıcılar, diğerlerinin ise işletme dışından kullanıcılar olduğunu ve her birinin bilgi gereksiniminin de farklı nedenlere dayandığını görebiliriz.

Soru 71

Ülkemizde muhasebe mesleğine giriş ve meslekte yükselme sınavları ve mesleki eğitimler hangi kuruluş tarafından gerçekleştirilmektedir?

Seçenekler

A

TİDE

B

TÜRMOB

C

TMMOB

D

TÜSİAD

E

BİST

Açıklama:

Muhasebeyi tanımlayacak ve muhasebenin amaçlarını açıklayabileceksiniz.

Mesleğe giriş, mesleğin sürdürülmesi ve meslekte yükselmek yasada belirtildiği şekilde mesleki sınavların başarılmasını gerektirir. Söz konusu sınavlar ve mesleki eğitimler TÜRMOB tarafından gerçekleştirilmektedir.

Mesleğe giriş, mesleğin sürdürülmesi ve meslekte yükselmek yasada belirtildiği şekilde mesleki sınavların başarılmasını gerektirir. Söz konusu sınavlar ve mesleki eğitimler TÜRMOB tarafından gerçekleştirilmektedir.

Soru 72

Muhasebenin görevini yerine getirirken tarafsız ve adil olmasını, sadece bir grubun değil tüm ilgili tarafların çıkarlarını gözetmesini gerekli kılan muhasebe temel kavramı aşağıdakilerden hangisidir?

Seçenekler

A

Kişilik

B

Sosyal sorumluluk

C

Maliyet esası

D

Parayla ölçülme

E

Özün önceliği

Açıklama:

Muhasebeyi tanımlayacak ve muhasebenin amaçlarını açıklayabileceksiniz.

Sosyal sorumluluk kavramı, muhasebenin görevini yerine getirme konusundaki sorumluluğunu belirtmekte ve muhasebenin amacı ve kapsamını işaret etmektedir. Muhasebenin görevini yerine getirirken tarafsız ve adil olmasını, sadece bir grubun değil tüm ilgili tarafların çıkarlarını gözetmesini gerekli kılar. Bunun için muhasebenin mesleki etik ve sorumluluk anlayışı içinde yürütülmesi gerekir.

Sosyal sorumluluk kavramı, muhasebenin görevini yerine getirme konusundaki sorumluluğunu belirtmekte ve muhasebenin amacı ve kapsamını işaret etmektedir. Muhasebenin görevini yerine getirirken tarafsız ve adil olmasını, sadece bir grubun değil tüm ilgili tarafların çıkarlarını gözetmesini gerekli kılar. Bunun için muhasebenin mesleki etik ve sorumluluk anlayışı içinde yürütülmesi gerekir.

Soru 73

İşletmelerin muhasebe uygulamalarının her dönem aynı ilke ve kurallara uygun olarak gerçekleştirilmesini gerekli kılan muhasebe temel kavramı aşağıdakilerden hangisidir?

Seçenekler

A

Tam açılkama

B

İhtiyatlılık

C

Tutarlılık

D

Kişilik

E

Sosyal sorumluluk

Açıklama:

Muhasebeyi tanımlayacak ve muhasebenin amaçlarını açıklayabileceksiniz.

Tutarlılık kavramı, işletmelerin muhasebe uygulamalarının her dönem aynı ilke ve kurallara uygun olarak gerçekleştirilmesini diğer bir ifadeyle dönemden döneme değiştirilmeden tutarlı şekilde sürdürülmesini vurgular.

Tutarlılık kavramı, işletmelerin muhasebe uygulamalarının her dönem aynı ilke ve kurallara uygun olarak gerçekleştirilmesini diğer bir ifadeyle dönemden döneme değiştirilmeden tutarlı şekilde sürdürülmesini vurgular.

Soru 74

İşletmelerde gider ve zararlar gerçekleşmeden önce karşılık ayrılması, gelirlerin ise gerçekleşmeden kaydedilmemesi hangi muhasebe temel kavramının gereğidir?

Seçenekler

A

Tutarlılık

B

İhtiyatlılık

C

Özün önceliği

D

Önemlilik

E

Tam açıklama

Açıklama:

Muhasebeyi tanımlayacak ve muhasebenin amaçlarını açıklayabileceksiniz.

İhtiyatlılık kavramı işletmelerin, potansiyel en kötü olasılığı dikkate alarak olası giderlerin, zararların gerçekleşmeden önce gider yazılmasını (karşılık kaydı yapılmasını) vurgular. Buna karşılık gelirler gerçekleşmeden kaydedilemezler.

İhtiyatlılık kavramı işletmelerin, potansiyel en kötü olasılığı dikkate alarak olası giderlerin, zararların gerçekleşmeden önce gider yazılmasını (karşılık kaydı yapılmasını) vurgular. Buna karşılık gelirler gerçekleşmeden kaydedilemezler.

Soru 75

Satışlar, satılan malın maliyeti, hasılat, diğer gelir ve giderler gibi unsurların doğru olarak gösterilmesini sağlamayı amaçlayan genel kabul görmüş muhasebe ilkeleri aşağıdakilerden hangisidir?

Seçenekler

A

Gelir tablosu ilkeleri

B

Bilanço ilkeleri

C

Varlıklara ilişkin ilkeler

D

Yabancı kaynaklara ilişkin ilkeler

E

Öz kaynaklara ilişkin ilkeler

Açıklama:

Temel muhasebe eşitliğini açıklayabilecek ve Bilanço ve Gelir tablosunu tanımlayabileceksiniz.

Gelir tablosu ilkelerinin amacı İşletmenin belli bir döneme ilişkin faaliyet sonuçlarını oluşturan satışlar, satılan malın maliyeti, hasılat, diğer gelir ve giderler gibi unsurların doğru olarak gösterilmesini sağlamaktır.

Gelir tablosu ilkelerinin amacı İşletmenin belli bir döneme ilişkin faaliyet sonuçlarını oluşturan satışlar, satılan malın maliyeti, hasılat, diğer gelir ve giderler gibi unsurların doğru olarak gösterilmesini sağlamaktır.

Soru 76

İşletme faaliyetlerinin belli zaman aralıkları ile kontrol edilmesi, sonuçlarının ne olduğunun değerlendirilmesi gereksiniminin sonucu olarak ortaya çıkan muhasebe temel kavramı aşağıdakilerden hangisidir?

Seçenekler

A

Sosyal sorumluluk

B

Özün önceliği

C

Parayla ölçülme

D

Dönemsellik

E

İhtiyatlılık

Açıklama:

Muhasebenin Temel Kavramları

Dönemsellik kavramı işletmenin sürekliliği ile ilgili bir kavramdır. İşletmenin sonsuz kabul edilen ömrünün belli dönemlere bölünmesi ve her dönemin faaliyet sonucunun bağımsız olarak saptanmasını gerektirir. Bu kavram işletme faaliyetlerinin belli zaman aralıkları ile kontrol edilmesi, sonuçlarının ne olduğunun değerlendirilmesi gereksiniminin sonucu olarak ortaya çıkmıştır. İşletmenin finansal durumunu görmek, gerekli önlemleri almak, ortaklara kar payı dağıtmak için sonsuza kadar beklemek söz konusu değildir. Bu nedenle işletmelerin sonsuz kabul edilen ömürleri, genelde bir yıl olan birbirinden bağımsız faaliyet dönemlerine bölünür

Dönemsellik kavramı işletmenin sürekliliği ile ilgili bir kavramdır. İşletmenin sonsuz kabul edilen ömrünün belli dönemlere bölünmesi ve her dönemin faaliyet sonucunun bağımsız olarak saptanmasını gerektirir. Bu kavram işletme faaliyetlerinin belli zaman aralıkları ile kontrol edilmesi, sonuçlarının ne olduğunun değerlendirilmesi gereksiniminin sonucu olarak ortaya çıkmıştır. İşletmenin finansal durumunu görmek, gerekli önlemleri almak, ortaklara kar payı dağıtmak için sonsuza kadar beklemek söz konusu değildir. Bu nedenle işletmelerin sonsuz kabul edilen ömürleri, genelde bir yıl olan birbirinden bağımsız faaliyet dönemlerine bölünür

Ünite 2

Soru 1

İşletmenin belirli bir tarihte varlık ve kaynaklarının durumunu saptamak için yaptığı sayım ve değerleme işlemine ne ad verilir?

Seçenekler

A

İşe başlama bilançosu

B

Yevmiye kaydı

C

Büyük defter kaydı

D

Envanter çıkartma

E

Bilançonun açılış kaydı

Açıklama:

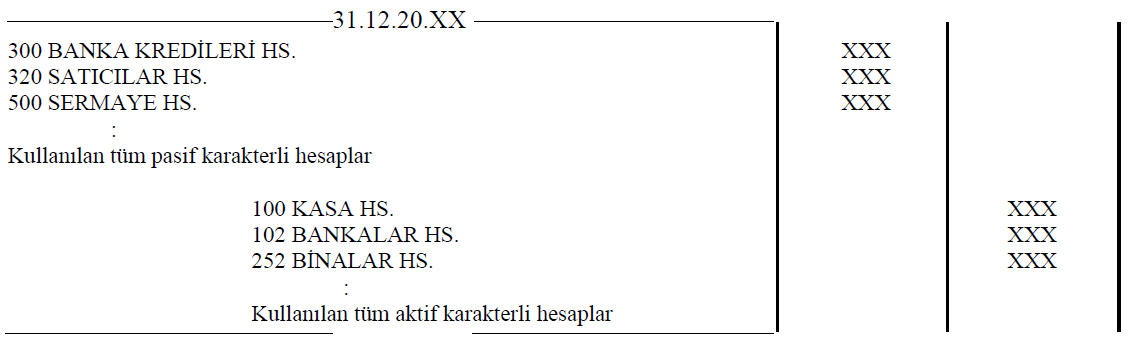

İşe yani başlayan bir işletme öncelikle işe başlama bilançosunu düzenlemelidir. Bilançoyu düzenleyebilmek için de kuruluş sırasındaki varlıklarını ve bu varlıkların kaynaklarını belirlemesi, kuruluş envanterini yapması gerekir. Envanter bilgileri, büyük defter ve yevmiye defteri gibi yasal olarak tutulması zorunlu bir defter olan envanter defterine kaydedilir. Daha sonra bilançoya göre, hesapların yevmiye ve büyük defterde açılışı yapılır. Yevmiye defterine yapılan bu ilk maddeye “bilançonun açılış kaydı” adı verilir.

İşletmenin belirli bir tarihte varlık ve kaynaklarının durumunu saptamak için yaptığı sayım ve değerleme işlemine envanter çıkartma denir.

İşletmenin belirli bir tarihte varlık ve kaynaklarının durumunu saptamak için yaptığı sayım ve değerleme işlemine envanter çıkartma denir.

Soru 2

Yevmiye defterinden büyük deftere aktarma yapılırken bir kısım matematiksel hatalar yapılabilir. Bu hataları kontrol amacı ile büyük defter hesaplarının her birinin borç, alacak tutarları ve kalanlarıyla birlikte listelenmesine ne ad verilir?

Seçenekler

A

Finansal tablo

B

Yevmiye defteri

C

Büyük defter

D

Mizan

E

Finansal kaldıraç

Açıklama:

Yevmiye defterinden büyük deftere aktarma yapılırken bir kısım matematiksel hatalar yapılabilir. Bu hataları kontrol amacı ile büyük defter hesaplarının her birinin borç, alacak tutarları ve kalanlarıyla birlikte listelenmesine mizan adı verilir.

Mizan biçimsel bir finansal tablo değildir, daha çok yevmiye defteri toplamlarının, büyük defter hesaplarından oluşturulan listenin toplamına eşit olup olmadığının sağlamasıdır

Mizan biçimsel bir finansal tablo değildir, daha çok yevmiye defteri toplamlarının, büyük defter hesaplarından oluşturulan listenin toplamına eşit olup olmadığının sağlamasıdır

Soru 3

Dönem sonu ayarlama ve düzeltme kayıtları yapıldıktan sonra, bu kayıtların doğruluğunu araştırmak üzere düzenlenen mizana ne ad verilir?

Seçenekler

A

Genel geçici mizan

B

Aylık mizan

C

Kesin mizan

D

Tahmini mizan

E

Toplam mizan

Açıklama:

Son ayda çıkartılan mizanda birikmiş olarak on iki aylık tutarlar ve kalanlar gözükür. Bu mizana “genel geçici mizan” adı verilir. Daha sonra dönem sonu ayarlama ve düzeltme kayıtları yapıldıktan sonra, bu kayıtların doğruluğunu araştıran bir mizan daha çıkartılır ve bu mizana da “kesin mizan” adı verilir. Kesin mizandaki rakamlar artık değişmeyecek rakamlar olup, bu mizandaki hesap kalanları bilançonun düzenlenmesine temel teşkil eder.

Soru 4

Büyük defter, yevmiye defterine kaydedilen işlemlerin, niteliklerine göre sistemli bir şekilde hesaplara dağıtılarak, sınıflandırıldığı defterdir. Seçeneklerden hangisi Büyük defter ile ilgili hatalı bilgi içerir?

- Büyük defterde hesaplar yer almaktadır.

- Defterde hesaplar çift sayfayı kapsayacak şekilde düzenlenir.

- Defterin sol sayfası hesabın borç tarafını, sağ sayfası ise alacak tarafını gösterir.

- Büyük defter çift sayfa numaralıdır. Hesabın adı iki sayfayı kapsayacak şekilde üst orta kısma yazılır.

- Mali nitelikteki işlemler büyük deftere kaydedilir.

Seçenekler

A

V

B

IV

C

III

D

II

E

I

Açıklama:

Büyük Defterde hesaplar çift sayfayı kapsayacak şekilde düzenlenir. Defterin sol sayfası hesabın borç tarafını, sağ sayfası ise alacak tarafını gösterir. Bu nedenle büyük defter çift sayfa numaralıdır. Hesabın adı iki sayfayı kapsayacak şekilde üst orta kısma yazılır. İşletme her hesaba gerektiği kadar sayfa ayırarak defteri hesaplara bölüştürür.

Soru 5

Yevmiye defterinde bir hesap borçlandırılırken, birden fazla hesap alacaklandırılıyorsa veya bunun tersi oluyorsa bu tür maddelere ne ad verilir?

Seçenekler

A

Basit madde

B

Bileşik madde

C

Karışık madde

D

Dönerli madde

E

Çoğul madde

Açıklama:

Bir hesap borçlandırılırken birden fazla hesap alacaklandırılıyorsa veya bunun tersi oluyorsa bu tür maddelere bileşik madde adı verilir.

Soru 6

Muhasebenin temel işlevlerinden olan kaydetme işlevini yerine getirmede kullanılan, “günlük defter” de denilen, yasal olarak tutulması zorunlu olan bir defter seçeneklerden hangisinde doğru verilmiştir?

Seçenekler

A

Mizan

B

Yevmiye defteri

C

Bilanço

D

Büyük defter

E

Kasa Defteri

Açıklama:

Muhasebenin temel işlevlerinden olan kaydetme işlevi “günlük defter” de denilen bu defterde gerçekleştirilir. Yevmiye defteri yasal olarak tutulması zorunlu olan bir defterdir.

İşlemlerin yevmiye defterine tarih sırasına ve borçlandırma / alacaklandırma kurallarına göre kayıtlanması ile işlemin bütününü ve çift yönlü etkisini görmek olanaklıdır

İşlemlerin yevmiye defterine tarih sırasına ve borçlandırma / alacaklandırma kurallarına göre kayıtlanması ile işlemin bütününü ve çift yönlü etkisini görmek olanaklıdır

Soru 7

Ülkemizde kullanılan hesap planı hangi sisteme göre kodlanmıştır?

Seçenekler

A

Binlik sistem

B

Yüzlük sistem

C

Ondalık sistem

D

İkilik sistem

E

Birlik sistem

Açıklama:

Ülkemizde kullanılan hesap planı ondalık sisteme göre kodlanmıştır. Örneğin;

1. DÖNEN VARLIKLAR

12.TİCARİ ALACAKLAR

121.ALACAK SENETLERİ

Bu kodlamada Alacak Senetleri hesabının kodu olan 121 rakamının ilk rakamı olan 1 Dönen Varlık sınıfını, 2 rakamı Ticari Alacaklar grubunu ve son 1 rakamı ana hesabı göstermektedir.

1. DÖNEN VARLIKLAR

12.TİCARİ ALACAKLAR

121.ALACAK SENETLERİ

Bu kodlamada Alacak Senetleri hesabının kodu olan 121 rakamının ilk rakamı olan 1 Dönen Varlık sınıfını, 2 rakamı Ticari Alacaklar grubunu ve son 1 rakamı ana hesabı göstermektedir.

Soru 8

İşletmenin varlık ve kaynak yapısında bir değişme yaratmayan olaylarla ilgili olan fakat hatırlanması istenen bazı bilgilerin muhasebe içinde izlenmesi için kullanılan hesaplar seçeneklerin hangisinde doğru ifade edilmiştir?

Seçenekler

A

Asli hesaplar

B

Ana hesaplar

C

Nazım hesaplar

D

Yardımcı hesaplar

E

Sermaye Hesapları

Açıklama:

Nazım hesaplar, işletmenin varlık ve kaynak yapısında bir değişme yaratmayan olaylarla ilgili olan fakat hatırlanması istenen bazı bilgilerin muhasebe içinde izlenmesi için kullanılan hesaplardır. Bu hesaplar karşılıklı olarak çalışırlar, yani varlık, kaynak veya sonuç hesapları ile karşılaştırılmazlar.

Soru 9

Aşağıdaki hesaplardan hangisi bilançoda yer almaz?

Seçenekler

A

Dönem Net Kârı/zararı hesapları

B

Ticari Mallar hesabı

C

Kasa hesabı

D

Sermaye hesabı

E

Gelir ve Gider hesapları

Açıklama:

Gelir ve gider hesapları, Kȃr- Zarar hesabına devredilerek kapatıldıkları için bilançoda yer almazlar

Soru 10

Hesapların işleyişi ile ilgili seçeneklerden hangileri tam doğru ifade edilmiştir?

- Varlık hesapları her zaman borç kalanı verirler veya kalan vermezler

- Kaynak hesapları her zaman alacak kalanı verirler veya kalan vermezler

- Gelir hesapları her zaman alacak kalanı verirler veya kalan vermezler

- Gider hesapları her zaman borç kalanı verirler veya kalan vermezler

- Varlık hesaplarında artışlar borç, azalışlar alacak tarafta gösterilirken kaynak hesaplarında tam tersidir.

Seçenekler

A

I-III

B

II-IV-V

C

I-II-IV

D

IV-V

E

I-II-III-IV-V

Açıklama:

- Varlık hesapları her zaman borç kalanı verirler veya kalan vermezler

- Kaynak hesapları her zaman alacak kalanı verirler veya kalan vermezler

- Gelir hesapları her zaman alacak kalanı verirler veya kalan vermezler

- Gider hesapları her zaman borç kalanı verirler veya kalan vermezler

- Varlık ve gider hesaplarındaki artışlar hesabın borç tarafında, azalışlar alacak tarafında

gösterilir - Kaynak ve gelir hesaplarındaki artışlar hesabın alacak tarafında, azalışlar borç tarafında

gösterilir

Soru 11

İşletmenin bilançosunda 10.000 TL nakit, 80.000 TL mal, 5.000 TL alacak gözükmektedir. İşletmenin sermayesi ne kadardır?

Seçenekler

A

5.000 TL

B

10.000 TL

C

80.000 TL

D

90.000 TL

E

95.000 TL

Açıklama:

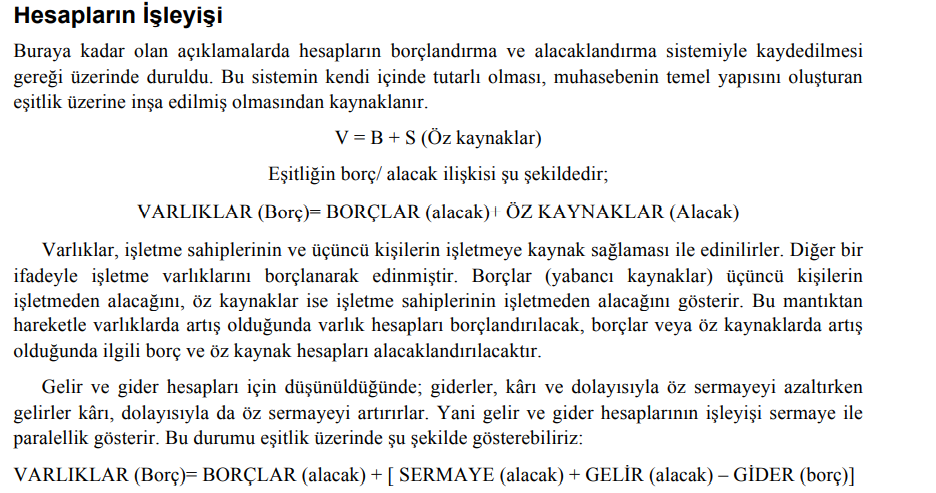

V = B + S (Öz kaynaklar)

Eşitliğin borç/ alacak ilişkisi şu şekildedir;

VARLIKLAR (Borç)= BORÇLAR (alacak)+ ÖZ KAYNAKLAR (Alacak)

Borç belirtilmediğine göre;

Sermaye= 10.000+80.000+5.000=95.000 TL

Eşitliğin borç/ alacak ilişkisi şu şekildedir;

VARLIKLAR (Borç)= BORÇLAR (alacak)+ ÖZ KAYNAKLAR (Alacak)

Borç belirtilmediğine göre;

Sermaye= 10.000+80.000+5.000=95.000 TL

Soru 12

Her bir finansal tablo unsurunda, finansal nitelikteki işlemler nedeniyle meydana gelen artış ve azalışların izlendiği çizelgeye ne ad verilir?

Seçenekler

A

Gelir tablosu

B

Hesap

C

Kayıt

D

Yevmiye

E

Alacaklandırma

Açıklama:

Her bir finansal tablo unsurunda, finansal nitelikteki işlemler nedeniyle meydana gelen artış ve azalışların izlendiği çizelgeye hesap adı verilir.

Soru 13

I. Varlıklar II. Kaynaklar III. Giderler Yukarıdakilerden hangisindeki/hangilerindeki artışlar hesabın borç tarafında gösterilir?

Seçenekler

A

Yalnız I

B

Yalnız II

C

I ve III

D

II ve III

E

I, II ve III

Açıklama:

- Varlık ve gider hesaplarındaki artışlar hesabın borç tarafında, azalışlar alacak tarafında gösterilir

- Kaynak ve gelir hesaplarındaki artışlar hesabın alacak tarafında, azalışlar borç tarafında gösterilir.

Soru 14

I. Yabancı Kaynaklar

II. Öz kaynaklar

III. Gelirler

Yukarıdakilerden hangisindeki/hangilerindeki artışlar alacaklandırılarak gösterilir?

II. Öz kaynaklar

III. Gelirler

Yukarıdakilerden hangisindeki/hangilerindeki artışlar alacaklandırılarak gösterilir?

Seçenekler

A

Yalnız I

B

Yalnız II

C

I ve III

D

II ve III

E

I, II ve III

Açıklama:

- Varlık ve gider hesaplarındaki artışlar hesabın borç tarafında, azalışlar alacak tarafında gösterilir

- Kaynak ve gelir hesaplarındaki artışlar hesabın alacak tarafında, azalışlar borç tarafında gösterilir.

Soru 15

I. Varlıklar

II. Özkaynaklar

III. Gelirler

Yukarıdakilerden hangisine/hangilerine ait hesapların açılışı borç tarafından yapılır?

II. Özkaynaklar

III. Gelirler

Yukarıdakilerden hangisine/hangilerine ait hesapların açılışı borç tarafından yapılır?

Seçenekler

A

Yalnız I

B

Yalnız III

C

I ve II

D

II ve III

E

I, II ve III

Açıklama:

• Varlık hesaplarının ilk açılışı borç tarafından

• Kaynak hesaplarının ilk açılışı alacak tarafından

• Gelir hesaplarının ilk açılışı alacak tarafından

• Gider hesaplarının ilk açılışı borç tarafından olur

• Kaynak hesaplarının ilk açılışı alacak tarafından

• Gelir hesaplarının ilk açılışı alacak tarafından

• Gider hesaplarının ilk açılışı borç tarafından olur

Soru 16

I. Öz kaynaklar

II. Giderler

III. Gelirler

Yukarıdakilerden hangisine/hangilerine ait hesapların açılışı alacak tarafından yapılır?

II. Giderler

III. Gelirler

Yukarıdakilerden hangisine/hangilerine ait hesapların açılışı alacak tarafından yapılır?

Seçenekler

A

Yalnız I

B

Yalnız II

C

I ve III

D

II ve III

E

I, II ve III

Açıklama:

• Varlık hesaplarının ilk açılışı borç tarafından

• Kaynak hesaplarının ilk açılışı alacak tarafından

• Gelir hesaplarının ilk açılışı alacak tarafından

• Gider hesaplarının ilk açılışı borç tarafından olur.

• Kaynak hesaplarının ilk açılışı alacak tarafından

• Gelir hesaplarının ilk açılışı alacak tarafından

• Gider hesaplarının ilk açılışı borç tarafından olur.

Soru 17

I. Varlıklar

II. Borçlar

III. Gelirler

IV. Giderler

Yukarıdakilerden hangisine/hangilerine ait hesaplar borç kalanı vermez?

II. Borçlar

III. Gelirler

IV. Giderler

Yukarıdakilerden hangisine/hangilerine ait hesaplar borç kalanı vermez?

Seçenekler

A

Yalnız I

B

Yalnız IV

C

I ve III

D

II ve III

E

I, II, III ve IV

Açıklama:

• Varlık hesapları her zaman borç kalanı verirler veya kalan vermezler

• Kaynak hesapları her zaman alacak kalanı verirler veya kalan vermezler

• Gelir hesapları her zaman alacak kalanı verirler veya kalan vermezler

• Gider hesapları her zaman borç kalanı verirler veya kalan vermezler

• Kaynak hesapları her zaman alacak kalanı verirler veya kalan vermezler

• Gelir hesapları her zaman alacak kalanı verirler veya kalan vermezler

• Gider hesapları her zaman borç kalanı verirler veya kalan vermezler

Soru 18

I. Öz kaynaklar

II. Varlıklar

III. Giderler

Yukarıdakilerden hangisine/hangilerine ait hesaplar alacak bakiyesi vermez?

II. Varlıklar

III. Giderler

Yukarıdakilerden hangisine/hangilerine ait hesaplar alacak bakiyesi vermez?

Seçenekler

A

Yalnız I

B

Yalnız II

C

I ve III

D

II ve III

E

I, II ve III

Açıklama:

• Varlık hesapları her zaman borç kalanı verirler veya kalan vermezler

• Kaynak hesapları her zaman alacak kalanı verirler veya kalan vermezler

• Gelir hesapları her zaman alacak kalanı verirler veya kalan vermezler

• Gider hesapları her zaman borç kalanı verirler veya kalan vermezler

• Kaynak hesapları her zaman alacak kalanı verirler veya kalan vermezler

• Gelir hesapları her zaman alacak kalanı verirler veya kalan vermezler

• Gider hesapları her zaman borç kalanı verirler veya kalan vermezler

Soru 19

Benzer işlemleri toplu olarak gösteren, bilanço ve gelir tablosunda yer alan hesaplara ne ad verilir?

Seçenekler

A

Ana hesaplar

B

Nazım Hesaplar

C

Yardımcı hesaplar

D

Muavin hesaplar

E

Yan hesaplar

Açıklama:

Ana hesaplar, benzer işlemleri toplu olarak gösteren, bilanço ve gelir tablosunda yer alan hesaplardır. Ana hesaplar bir arada büyük defteri oluştururlar.

Soru 20

Bilançoda etkiledikleri varlık veya kaynak unsurundan bir indirim olarak gösterilerek, o unsurun net değeriyle gözükmesini sağlayan hesaplara ne ad verilir?

Seçenekler

A

Ana hesaplar

B

Yardımcı hesaplar

C

Nazım hesaplar

D

Muavin hesaplar

E

Düzenleyici hesaplar

Açıklama:

Düzenleyici hesaplar ise asli hesapların bilançoda net değerleriyle gösterilmelerini sağlayan hesaplardır. Bilançoda etkiledikleri varlık veya kaynak unsurundan bir indirim olarak gösterilerek, o unsurun net değeriyle gözükmesi sağlanır.

Soru 21

İşletmenin varlık ve kaynak yapısında bir değişme yaratmayan olaylarla ilgili olan fakat hatırlanması istenen bazı bilgilerin muhasebe içinde izlenmesi için kullanılan hesaplara ne ad verilir?

Seçenekler

A

Ana hesaplar

B

Yardımcı hesaplar

C

Asli hesaplar

D

Düzenleyici hesaplar

E

Nazım hesaplar

Açıklama:

Nazım hesaplar, işletmenin varlık ve kaynak yapısında bir değişme yaratmayan olaylarla ilgili olan fakat hatırlanması istenen bazı bilgilerin muhasebe içinde izlenmesi için kullanılan hesaplardır. Bu hesaplar karşılıklı olarak çalışırlar, yani varlık, kaynak veya sonuç hesapları ile karşılaştırılmazlar.

Soru 22

Varlık hesaplarının ilk açılış tarafı aşağıdakilerden hangisidir?

Seçenekler

A

Borç

B

Aktif

C

Pasif

D

Nazım

E

Alacak

Açıklama:

Varlık hesaplarının ilk açılışı borç tarafından, Kaynak hesaplarının ilk açılışı alacak tarafından, Gelir hesaplarının ilk açılışı alacak tarafından, Gider hesaplarının ilk açılışı borç tarafından olur.

Soru 23

Aşağıdaki hesaplardan hangileri her zaman borç kalanı verir?

Seçenekler

A

Varlık hesapları ve Kaynak hesapları

B

Varlık hesapları ve Gider hesapları

C

Kaynak hesapları ve Gelir hesapları

D

Varlık hesapları ve Gelir hesapları

E

Gelir hesapları ve Gider hesapları

Açıklama:

Varlık hesapları her zaman borç kalanı verir veya kalan vermez, Kaynak hesapları her zaman alacak kalanı verir veya kalan vermez, Gelir hesapları her zaman alacak kalanı verir veya kalan vermez, Gider hesapları her zaman borç kalanı verir veya kalan vermez.

Soru 24

Aşağıdaki hesap türlerinden hangisi bilançoda etkiledikleri varlık veya kaynak unsurundan bir indirim olarak gösterilerek, o unsurun net değeriyle gözükmesini sağlar?

Seçenekler

A

Asli Hesaplar

B

Ana Hesaplar

C

Nazım Hesaplar

D

Yardımcı Hesaplar

E

Düzenleyici Hesaplar

Açıklama:

Düzenleyici hesaplar ise asli hesapların bilançoda net değerleriyle gösterilmelerini sağlayan hesaplardır. Bilançoda etkiledikleri varlık veya kaynak unsurundan bir indirim olarak gösterilerek, o unsurun net değeriyle gözükmesi sağlanır.

Soru 25

Aşağıdakilerden hangisi Kâr-Zarar hesabına devredilerek kapatıldıkları için bilançoda yer almaz?

Seçenekler

A

Mal Hesabı

B

Kasa Hesabı

C

Borçlar Hesabı

D

Sermaye Hesabı

E

Gelir Hesapları

Açıklama:

Gelir ve gider hesapları, Kâr-Zarar hesabına devredilerek kapatıldıkları için bilançoda yer almazlar.

Soru 26

Hesaplarda gözüken durumun gerçekte var olup olmadığı, hesapların gerçek durumu yansıtıp yansıtmadığının kontrolünün yapılması için gerçek durumun ne olduğunun sayım ve değerleme yapılarak saptanması aşağıdakilerden hangisidir?

Seçenekler

A

Genel geçici mizan

B

Yevmiye maddeleri

C

Dönem içi işlemleri

D

Büyük defter kayıtları

E

Muhasebe dışı envanter

Açıklama:

Hesaplarda gözüken durumun gerçekte var olup olmadığı, hesapların gerçek durumu yansıtıp yansıtmadığının kontrolünün yapılması gerekir. Bunun için de gerçek durumun ne olduğunun sayım ve değerleme yapılarak saptanması yani “muhasebe dışı envanter” yapılması gerekir.

Soru 27

İşe yeni başlayan bir işletmenin, işe başlama bilançosunu düzenleyebilmek için öncelikle yapması gereken aşağıdakilerden hangisidir?

Seçenekler

A

Mizan

B

Hesap Planı

C

Yevmiye Defteri

D

Kâr-Zarar Hesabı

E

Kuruluş Envanteri

Açıklama:

İşe yeni başlayan bir işletme öncelikle işe başlama bilançosunu düzenlemelidir. Bilançoyu düzenleyebilmek için de kuruluş sırasındaki varlıklarını ve bu varlıkların kaynaklarını belirlemesi, kuruluş envanterini yapması gerekir

Soru 28

Bilançoya göre “bilançonun açılış kaydı” aşağıdakilerden hangisine yapılır?

Seçenekler

A

Mizan

B

Gelir Tablosu

C

Büyük Defter

D

Yevmiye Defteri

E

Envanter Defteri

Açıklama:

Bilançoya göre, hesapların yevmiye defteri ve büyük defterde açılışı yapılır. Yevmiye defterine yapılan bu ilk maddeye “bilançonun açılış kaydı” adı verilir.

Soru 29

Aşağıdakilerden hangisi aynı nitelikteki işlemlerin sürekli olarak aynı hesaplara kayıtlamasını sağlayan bir yönergedir?

Seçenekler

A

Hesap Planı

B

Gelir Tablosu

C

Büyük Defter

D

Yevmiye Defteri

E

Envanter Defteri

Açıklama:

Hesap planı işletmelerde kullanılan hesapları; belli bir sistem içinde amaca ve kontrole uygun biçimde bölümleyen, bu bölümleri kesin olarak sınırlayan ve açıklayan, aynı nitelikteki işlemlerin sürekli olarak aynı hesaplara kayıtlamasını sağlayan bir yönergedir.

Soru 30

Aşağıdakilerden hangisine bileşik madde adı verilen kayıt yapılabilir?

Seçenekler

A

Bilanço

B

Gelir Tablosu

C

Büyük Defter

D

Yevmiye Defteri

E

Envanter Defteri

Açıklama:

Yevmiye defterine işlemler alt alta, yevmiye maddeleri şeklinde yapılır. Bir hesap borçlandırılırken birden fazla hesap alacaklandırılıyorsa veya bunun tersi oluyorsa bu tür maddelere bileşik madde adı verilir.

Soru 31

Aynı madde içinde birden çok hesap borçlanırken birden çok hesap alacaklanıyorsa, bu maddeye ne ad verilir?

Seçenekler

A

Mizan

B

Kâr-Zarar

C

Envanter

D

Gelir ve Gider

E

Karışık Madde

Açıklama:

Yevmiye defterine işlemler alt alta, yevmiye maddeleri şeklinde yapılır. Aynı madde içinde birden çok hesap borçlanırken birden çok hesap alacaklanıyorsa, bu maddeye de karışık madde adı verilir.

Soru 32

Finansal nitelikli işlemlerin finansal tablo unsurları üzerindeki etkilerinin izlendiği hesaplar aşağıdakilerden hangisinde doğru olarak sınıflandırılmıştır?

Seçenekler

A

Aktif Hesaplar- Pasif Hesaplar

B

Gelir Hesapları- Gider Hesapları

C

Varlık Hesapları- Borç Hesapları

D

Öz Kaynak Hesapları- Gelir Hesapları

E

Bilanço Hesapları- Gelir Tablosu Hesapları

Açıklama:

Hesapları niteliklerine göre ayırabilecek ve hesapların işleyiş kurallarını uygulayabileceksiniz.

Soru 33

Aşağıdaki hesaplardan hangisi genellikle borç kalanı vermektedir?

Seçenekler

A

Pasif Hesaplar

B

Gider Hesapları

C

Gelir Hesapları

D

Kaynak Hesapları

E

Kar Hesabı

Açıklama:

Hesapları niteliklerine göre ayırabilecek ve hesapların işleyiş kurallarını uygulayabileceksiniz.

Soru 34

İşletmelerde kullanılan hesapları; belli bir sistem içerisinde amaca ve kontrole uygun bir biçimde belirleyen, bu bölümleri kesin olarak sınırlayan ve açıklayan, aynı nitelikteki işlemlerin sürekli olarak aynı hesaplara kayıtlanmasını sağlayan yönergeye ne ad verilir?

Seçenekler

A

Envanter Listesi

B

Gelir Tablosu

C

Mizan

D

Hesap Planı

E

Bilanço

Açıklama:

Muhasebeleştirme sürecini bir bütün olarak değerlendirebileceksiniz.

Soru 35

Bir işletmenin dönem içerisindeki gelir ve giderleri dönem sonunda hangi hesaba devredilir?

Seçenekler

A

Kar- Zarar Hesabına

B

Kasa Hesabına

C

Borçlar Hesabına

D

Varlık Hesabına

E

Öz Kaynak Hesabına

Açıklama:

Hesapları niteliklerine göre ayırabilecek ve hesapların işleyiş kurallarını uygulayabileceksiniz.

Soru 36

Aşağıdaki ifadelerden hangisi mizan için yanlıştır?

Seçenekler

A

Yevmiye defterinden, büyük deftere aktarma yapılırken oluşabilecek hataları kontrol amacıyla düzenlenir.

B

Büyük defter hesaplarının her biri borç, alacak tutarları ve kalanlarıyla birlikte mizanda yer alır.

C

Mizanın dengede olması her şeyin doğru olduğunu garanti etmez.

D

Dönem içinde herhangi bir zamanda düzenlenen mizana geçici mizan denir.

E

Son ay çıkarılan ve mizanda on iki aylık tutarların ve kalanların gözüktüğü mizana kesin mizan denir.

Açıklama:

Mizan düzenleyebileceksiniz.

Son ayda çıkartılan mizanda birikmiş olarak on iki aylık tutarlar ve kalanlar gözükür. Bu mizana “genel geçici mizan” adı verilir. Daha sonra dönem sonu ayarlama ve düzeltme kayıtları yapıldıktan sonra, bu kayıtların doğruluğunu araştıran bir mizan daha çıkartılır ve bu mizana da “kesin mizan” adı verilir. Kesin mizandaki rakamlar artık değişmeyecek rakamlar olup, bu mizandaki hesap kalanları bilançonun düzenlenmesine temel teşkil eder.

Son ayda çıkartılan mizanda birikmiş olarak on iki aylık tutarlar ve kalanlar gözükür. Bu mizana “genel geçici mizan” adı verilir. Daha sonra dönem sonu ayarlama ve düzeltme kayıtları yapıldıktan sonra, bu kayıtların doğruluğunu araştıran bir mizan daha çıkartılır ve bu mizana da “kesin mizan” adı verilir. Kesin mizandaki rakamlar artık değişmeyecek rakamlar olup, bu mizandaki hesap kalanları bilançonun düzenlenmesine temel teşkil eder.

Soru 37

İşletmenin belirli bir tarihte varlık ve kaynaklarının durumunu saptamak için yaptığı sayım ve değerleme işlemine ne ad verilir?

Seçenekler

A

Envanter çıkartma

B

Yevmiye defteri tutma

C

Büyük deftere kaydetme

D

Mizan çıkartma

E

Bilanço düzenleme

Açıklama:

Muhasebeleştirme sürecini bir bütün olarak değerlendirebileceksiniz.

İşletme bilanço çıkartmadan önce varlıklarının ve kaynaklarının durumunu (bilanço tarihi itibariyle değerlerini) belirlemek için envanter çıkartır. Envanter çıkartmak; saymak, ölçmek, tartmak ve değerlemek demektir.

İşletme bilanço çıkartmadan önce varlıklarının ve kaynaklarının durumunu (bilanço tarihi itibariyle değerlerini) belirlemek için envanter çıkartır. Envanter çıkartmak; saymak, ölçmek, tartmak ve değerlemek demektir.

Soru 38

Aşağıdakilerden hangisi muhasebe sürecinin aşamalarından biri değildir?

Seçenekler

A

Veri Toplama

B

Sıralama

C

Sınıflama

D

Kaydetme

E

Özetleme

Açıklama:

Muhasebeleştirme sürecini bir bütün olarak değerlendirebileceksiniz.

Soru 39

Aktif karakterli hesaplarla ilgili olarak ağıdaki ifadelerden hangisi yanlıştır?

Seçenekler

A

Hesaplar borç kalanı verirler.

B

Açılış kaydında hesaplar borçlandırılır.

C