İnşaat ve Gayrimenkul Muhasebesi - Tüm Sorular

Ünite 1

Soru 1

Aşağıda sıralanan seçeneklerden hangisi 1. sınıf yapılarda A grubunda yer almaktadır?

Seçenekler

A

Cam örtülü seralar

B

İş yeri depoları

C

Büyük küçük baş hayvan ağılları

D

Plastik örtülü seralar

E

Kuleler

Açıklama:

1. sınıf yapılar, iki grupta incelenmektedir:

A grubundaki yapılar; plastik örtülü seralar, gölgelikler-çardaklar, kalıcı kullanımı olan yardımcı yapılar gibi inşaatlardan kapsarken B grubundaki yapılar; cam örtülü seralar, iş yeri depoları basit padok, büyük ve küçük baş hayvan ağıllarını içermektedir.

A grubundaki yapılar; plastik örtülü seralar, gölgelikler-çardaklar, kalıcı kullanımı olan yardımcı yapılar gibi inşaatlardan kapsarken B grubundaki yapılar; cam örtülü seralar, iş yeri depoları basit padok, büyük ve küçük baş hayvan ağıllarını içermektedir.

Soru 2

5. sınıf yapılar kaç grupta incelenmektedir?

Seçenekler

A

2

B

3

C

6

D

4

E

5

Açıklama:

5. sınıf yapılar dört grupta incelenmektedir:

A grubu yapılar; orduevleri, büyükelçilik yapıları, vali konakları, borsa binaları, üniversite kampüsleri, yapı yüksekliği 51,5 m aşan yapılar, yapı yüksekliği 30,5 m aşan iş merkezleri vb. B grubu yapılar; kongre merkezleri, hastaneler, olimpik

spor tesisleri-hipodromlar, havalimanları, 1500 kişinin üzerindeki ibadethaneler,

4 yıldızlı oteller vb. C grubu yapılar; 5 yıldızlı oteller ve tatil köyleri, müze ve kütüphane kompleksleri vb. iken D grubu yapılar; konser salonları ve kompleksleri, tarihî eser niteliğinde olup restore edilerek veya yıkılarak aslına uygun olarak yapılan yapılar vb. olarak sıralanmaktadır.

A grubu yapılar; orduevleri, büyükelçilik yapıları, vali konakları, borsa binaları, üniversite kampüsleri, yapı yüksekliği 51,5 m aşan yapılar, yapı yüksekliği 30,5 m aşan iş merkezleri vb. B grubu yapılar; kongre merkezleri, hastaneler, olimpik

spor tesisleri-hipodromlar, havalimanları, 1500 kişinin üzerindeki ibadethaneler,

4 yıldızlı oteller vb. C grubu yapılar; 5 yıldızlı oteller ve tatil köyleri, müze ve kütüphane kompleksleri vb. iken D grubu yapılar; konser salonları ve kompleksleri, tarihî eser niteliğinde olup restore edilerek veya yıkılarak aslına uygun olarak yapılan yapılar vb. olarak sıralanmaktadır.

Soru 3

Aşağıda sıralanan şıklardan hangisi 4. sınıf yapılara dahil değildir?

Seçenekler

A

Ayaklı su depoları

B

Poliklinikler

C

Entegre sanayi tesisler

D

Metro istasyonları

E

Otobüs terminalleri

Açıklama:

4. sınıf yapılar üç grupta sıralanmaktadır:

A grubu yapılar; poliklinikler, entegre sanayi tesisler, 1500 kişiye kadar ibadethaneler, büyük alışveriş merkezleri, yüksekokullar ve eğitim enstitüleri, 1 ve 2 yıldızlı oteller, yapı yüksekliği 30,5 m’den az apartman tipi konutlar vb.dir. B grubu yapılar; il tipi belediyeler, metro istasyonları, banka binaları, otobüs terminalleri, stadyum, eğlence amaçlı yapılar vb. iken C grubu yapılar; bakanlık binaları, yüksek öğretim yurtları, büyük kütüphaneler, 3 yıldızlı otel ve moteller vb.dir.

A grubu yapılar; poliklinikler, entegre sanayi tesisler, 1500 kişiye kadar ibadethaneler, büyük alışveriş merkezleri, yüksekokullar ve eğitim enstitüleri, 1 ve 2 yıldızlı oteller, yapı yüksekliği 30,5 m’den az apartman tipi konutlar vb.dir. B grubu yapılar; il tipi belediyeler, metro istasyonları, banka binaları, otobüs terminalleri, stadyum, eğlence amaçlı yapılar vb. iken C grubu yapılar; bakanlık binaları, yüksek öğretim yurtları, büyük kütüphaneler, 3 yıldızlı otel ve moteller vb.dir.

Soru 4

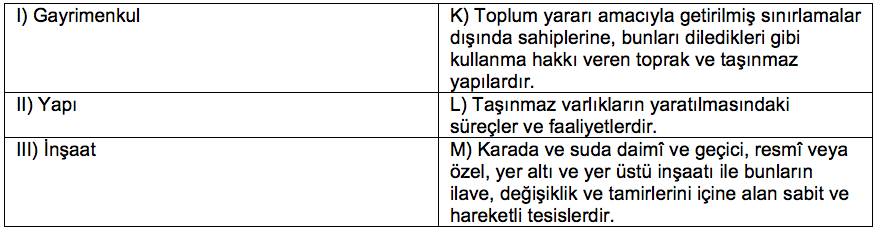

Taşınmaz varlıkların yaratılmasındaki süreçler ve faaliyetler cümlesi aşağıdaki seçeneklerden hangisinin tanımlamaktadır?

Seçenekler

A

Gayrimenkul

B

Menkul

C

İnşaat

D

Bina

E

Fabrika

Açıklama:

İnşaat ve gayrimenkul kavramları, insanlarda; bina, fabrika, liman, baraj, köprü,

yol gibi inşaat faaliyetlerini hatırlatmaktadır. Ancak aslında inşaat kavramı; okyanuslar üzerinde kurulan petrol platformlarından, deniz altındaki otobanlar ve

hızlı tren yollarına, 42 km uzunluğunda köprülere, 818 m yüksekliğindeki gökdelenlere, nükleer enerji santrallerine, denizlerin doldurularak ada haline getirilip şehirler oluşturulmasına, buz otel yapılmasına, Ay’da kalıcı bir üs kurulmasına kadar çok uç örnekleri de içine almaktadır.

Gayrimenkul, toplum yararı amacıyla getirilmiş sınırlamalar dışında sahiplerine,

bunları diledikleri gibi kullanma hakkı veren toprak ve taşınmaz yapılardır.

İnşaat ise kısaca, taşınmaz varlıkların yaratılmasındaki süreçler ve faaliyetler

olarak tanımlanabilir.

yol gibi inşaat faaliyetlerini hatırlatmaktadır. Ancak aslında inşaat kavramı; okyanuslar üzerinde kurulan petrol platformlarından, deniz altındaki otobanlar ve

hızlı tren yollarına, 42 km uzunluğunda köprülere, 818 m yüksekliğindeki gökdelenlere, nükleer enerji santrallerine, denizlerin doldurularak ada haline getirilip şehirler oluşturulmasına, buz otel yapılmasına, Ay’da kalıcı bir üs kurulmasına kadar çok uç örnekleri de içine almaktadır.

Gayrimenkul, toplum yararı amacıyla getirilmiş sınırlamalar dışında sahiplerine,

bunları diledikleri gibi kullanma hakkı veren toprak ve taşınmaz yapılardır.

İnşaat ise kısaca, taşınmaz varlıkların yaratılmasındaki süreçler ve faaliyetler

olarak tanımlanabilir.

Soru 5

Belirli bir inşaat işini, kararlaştırılan bedel karşılığında müteahhide yaptıran

kişi veya kuruluşlar aşağıdaki seçeneklerden hangisinde verilmiştir?

kişi veya kuruluşlar aşağıdaki seçeneklerden hangisinde verilmiştir?

Seçenekler

A

Proje Yöneticisi

B

İnşaat işletmesi

C

Yapı Müteahhidi

D

Taşeron

E

İnşaat (Yapı) Sahibi

Açıklama:

İnşaat (Yapı) Sahibi

Belirli bir inşaat işini, kararlaştırılan bedel karşılığında müteahhide yaptıran

kişi veya kuruluşlardır. İnşaat faaliyetini başlamasını sağlayan iş verenlerdir. Yıllara yaygın inşaat ve onarım işinin başlamasına neden olan faaliyeti bütçesindeki öz kaynakları kendi kaynakları veya yabancı kaynaklar ile finanse eden, işin tamamlanması ile kesin kabulü yapılan yapıya ihtiyaç duyan gerçek ve tüzel kişilerdir.

Belirli bir inşaat işini, kararlaştırılan bedel karşılığında müteahhide yaptıran

kişi veya kuruluşlardır. İnşaat faaliyetini başlamasını sağlayan iş verenlerdir. Yıllara yaygın inşaat ve onarım işinin başlamasına neden olan faaliyeti bütçesindeki öz kaynakları kendi kaynakları veya yabancı kaynaklar ile finanse eden, işin tamamlanması ile kesin kabulü yapılan yapıya ihtiyaç duyan gerçek ve tüzel kişilerdir.

Soru 6

İnşaat sahibinin taleplerinin yerine getirilmesine ilişkin olarak tasarım, bütçe, zaman, araç ve ekipman uyumunu ve yönetimini sağlayan kişidir cümlesi aşağıdaki seçeneklerden hangisini tanımlamaktadır?

Seçenekler

A

Yapı Müteahhidi (Yüklenici)

B

Proje Yöneticisi

C

İnşaat (Yapı) Sahibi

D

Taşeron (Alt Yüklenici)

E

İnşaat işletmesi

Açıklama:

Proje yöneticisi, inşaat sahibinin taleplerinin yerine getirilmesine ilişkin olarak tasarım, bütçe, zaman, araç ve ekipman uyumunu ve yönetimini sağlayan kişidir.

Soru 7

İnşaat işlerinin sözleşme, plan ve şartnamelere uygun biçimde yapımı için sorumluluk alan ve bu amaçla iş gücü, malzeme ve ekipman sağlayarak bunları yöneten (denetleyen) kişi veya ortak birimlerdir cümlesi aşağıdaki seçeneklerden hangisini tanımlamaktadır?

Seçenekler

A

Yapı Müteahhidi (Yüklenici)

B

Proje Yöneticisi

C

Taşeron (Alt Yüklenici)

D

İnşaat işletmesi

E

İnşaat (Yapı) Sahibi

Açıklama:

Yapı Müteahhidi (Yüklenici)

İnşaat işlerinin sözleşme, plan ve şartnamelere uygun biçimde yapımı için sorumluluk alan ve bu amaçla iş gücü, malzeme ve ekipman sağlayarak bunları yöneten (denetleyen) kişi veya ortak birimlerdir.

İnşaat işlerinin sözleşme, plan ve şartnamelere uygun biçimde yapımı için sorumluluk alan ve bu amaçla iş gücü, malzeme ve ekipman sağlayarak bunları yöneten (denetleyen) kişi veya ortak birimlerdir.

Soru 8

Tamamlanmış iş kısımlarının inşaat proje yöneticisi tarafından periyodik biçimde

denetlenip onaylanması üzerine, bunlarla ilgili sözleşme tutarlarının periyodik

olarak inşaat sahibi tarafından ödenmesidir cümlesi aşağıdaki seçeneklerden hangisini tanımlamaktadır?

denetlenip onaylanması üzerine, bunlarla ilgili sözleşme tutarlarının periyodik

olarak inşaat sahibi tarafından ödenmesidir cümlesi aşağıdaki seçeneklerden hangisini tanımlamaktadır?

Seçenekler

A

Teminat

B

Hakediş (İstihkak)

C

Geçici teminat

D

Kesin teminat

E

Kabul

Açıklama:

Hakediş (İstihkak)

Tamamlanmış iş kısımlarının inşaat proje yöneticisi tarafından periyodik biçimde

denetlenip onaylanması üzerine, bunlarla ilgili sözleşme tutarlarının periyodik

olarak inşaat sahibi tarafından ödenmesidir. İnşaat işi bütünleşik hizmetlerin verildiği bir hizmettir.

Tamamlanmış iş kısımlarının inşaat proje yöneticisi tarafından periyodik biçimde

denetlenip onaylanması üzerine, bunlarla ilgili sözleşme tutarlarının periyodik

olarak inşaat sahibi tarafından ödenmesidir. İnşaat işi bütünleşik hizmetlerin verildiği bir hizmettir.

Soru 9

Bir inşaat faaliyetinin taahhüt şeklinde inşaat ve onarım işi olarak değerlendirilebilmesi için bazı unsurları taşıması gerekmektedir. Aşağıdaki seçeneklerden hangisi bu unsurlardan birisi değildir?

Seçenekler

A

İşin yapılmasını isteyen bir taraf bulunmalı (inşaat sahibi)

B

İşin yapılmasını üstlenen taraf olmalı (müteahhit)

C

Pazarlama ve satış sorumluluğu işletmeye aittir

D

Sözleşmeye konu olan inşaat ve onarım işi bulunmalı (inşaat işi)

E

İnşaat ve onarım işi belirli bir parasal bedel karşılığında yapılmalıdır

Açıklama:

İnşaat Taahhüt İşletmeleri

Taahhüt şeklindeki özel veya kamu sektörüne yapılan ve genellikle yıllara yaygın

inşaat ve onarım işi niteliğinde olan inşaat işlerini gerçekleştiren işletmelerdir. Başkası adına yapılan inşaat işleri taahhüt kapsamında yer almakta ve uygulamada taahhüt şeklindeki inşaat ve onarım işleri olarak ifade edilmektedir. Ancak bir inşaat faaliyetinin taahhüt şeklinde inşaat ve onarım işi olarak değerlendirilebilmesi için aşağıda verilen unsurları taşıması gerekmektedir (Şenlik, 2011, s.24).

1. İşin yapılmasını isteyen bir taraf bulunmalı (inşaat sahibi),

2. İşin yapılmasını üstlenen taraf olmalı (müteahhit),

3. Sözleşmeye konu olan inşaat ve onarım işi bulunmalı (inşaat işi) ve

4. İnşaat ve onarım işi belirli bir parasal bedel karşılığında yapılmalıdır.

Taahhüt şeklindeki özel veya kamu sektörüne yapılan ve genellikle yıllara yaygın

inşaat ve onarım işi niteliğinde olan inşaat işlerini gerçekleştiren işletmelerdir. Başkası adına yapılan inşaat işleri taahhüt kapsamında yer almakta ve uygulamada taahhüt şeklindeki inşaat ve onarım işleri olarak ifade edilmektedir. Ancak bir inşaat faaliyetinin taahhüt şeklinde inşaat ve onarım işi olarak değerlendirilebilmesi için aşağıda verilen unsurları taşıması gerekmektedir (Şenlik, 2011, s.24).

1. İşin yapılmasını isteyen bir taraf bulunmalı (inşaat sahibi),

2. İşin yapılmasını üstlenen taraf olmalı (müteahhit),

3. Sözleşmeye konu olan inşaat ve onarım işi bulunmalı (inşaat işi) ve

4. İnşaat ve onarım işi belirli bir parasal bedel karşılığında yapılmalıdır.

Soru 10

İşin ilerleyişini, inşaata giren ihrazatı, fiyat farkına tabi gereçlerin çeşit ve miktarlarını, çalışan işçi sayısını ve çalışan makineleri takip edildiği bir defterdir cümlesi aşağıdaki seçeneklerden hangisini tanımlamaktadır?

Seçenekler

A

Röleve Defteri

B

Ataşman Defteri

C

Puantaj Defteri

D

Sürveyan Defteri

E

Şantiye defteri

Açıklama:

Şantiye defteri; işin ilerleyişini, inşaata giren ihrazatı, fiyat farkına tabi gereçlerin

çeşit ve miktarlarını, çalışan işçi sayısını ve çalışan makineleri takip edildiği bir defterdir.

çeşit ve miktarlarını, çalışan işçi sayısını ve çalışan makineleri takip edildiği bir defterdir.

Soru 11

Kendi başına kullanılabilen, üstü örtülü ve insanların içine girebilecekleri ve insanların oturma, çalışma, eğlenme ve dinlenmelerine veya ibadet etmelerine yarayan, hayvanların ve eşyaların korunmasına yönelik yapıya ne ad verilir?

Seçenekler

A

Bina

B

Yerleşke

C

Yapı

D

İnşaat

E

ev

Açıklama:

Binanın tanımı; 3194 sayılı İmar Kanunu’nda; “Kendi başına kullanılabilen, üstü örtülü ve insanların içine girebilecekleri ve insanların oturma, çalışma, eğlenme ve dinlenmelerine veya ibadet etmelerine yarayan, hayvanların ve eşyaların korunmasına yönelik yapı“ olarak verilmiştir. Doğru yanıt A’dir.

Soru 12

İnşaat sahibinin taleplerinin yerine getirilmesine ilişkin olarak tasarım, bütçe, zaman, araç ve ekipman uyumunu ve yönetimini sağlayan kişi aşağıdakilerden hangisidir?

Seçenekler

A

Proje yöneticisi

B

Müşteri

C

Yapı müteahhidi

D

Şantiye şefi

E

Yapı sahibi

Açıklama:

İnşaat sahibinin taleplerinin yerine getirilmesine ilişkin olarak tasarım, bütçe, zaman, araç ve ekipman uyumunu ve yönetimini sağlayan kişi proje yöneticisidir. İnşaat projesi, inşaat işine ilişkin ilk teklifin hazırlanma sürecinden başlar ve inşaatın kesin kabulüne kadar devam eder. Doğru yanıt A’dır.

Soru 13

İnşaat işlerinin sözleşme, plan ve şartnamelere uygun biçimde yapımı için sorumluluk alan ve bu amaçla iş gücü, malzeme ve ekipman sağlayarak bunları yöneten (denetleyen) kişi veya ortak birimler aşağıdakilerden hangisidir?

Seçenekler

A

Proje yöneticisi

B

Yapı sahibi

C

Yapı müteahhidi

D

Şantiye şefi

E

Taşeron

Açıklama:

Yapı Müteahhidi (Yüklenici): İnşaat işlerinin sözleşme, plan ve şartnamelere uygun biçimde yapımı için sorumluluk alan ve bu amaçla iş gücü, malzeme ve ekipman sağlayarak bunları yöneten birimler (denetleyen) kişi veya ortak birimlerdir. Doğru yanıt C’dir.

Soru 14

İnşaat işinin muhasebe kayıtlarını tutmak, mali tablolarını hazırlamak ve vergi yükümlülüklerini yerine getirmekle sorumlu olan kişi aşağıdakilerden hangisidir?

Seçenekler

A

Proje yöneticisi

B

Yapı sahibi

C

Yapı müteahhidi

D

Şantiye şefi

E

Taşeron

Açıklama:

Yapı müteahhidi, inşaat işini eser sözleşmesi ile üstlenen kişidir. Bu nedenle inşaat işinin muhasebe kayıtlarını tutmak, mali tablolarını hazırlamak ve vergi yükümlülüklerini yerine getirmekle sorumludur. Doğru yanıt C’dir.

Soru 15

Aşağıdakilerden hangisi inşaat işletmelerinin faaliyetlerini yürütebilmek amacıyla isteğe bağlı tuttuğu defterlerden biri değildir?

Seçenekler

A

Yevmiye defteri

B

Röleve Defteri

C

Ataşman Defteri

D

Puantaj Defteri

E

Yeşil defter

Açıklama:

Yevmiye defteri; inşaat işletmelerinin tutmakla zorunlu olduğu defterler arasındadır. Doğru yanıt A’dır. isteğe bağlı tuttuğu defterler ise; Şantiye (Günlük) Defteri, Röleve Defteri, Ataşman Defteri, Puantaj Defteri, Sürveyan Defteri, Yeşil Defterdir.

Soru 16

İnşaat esnasında esas projede olmayan işlerin şekil ve boyutlarını gösteren çizim ve sayısal bilgiler aşağıdaki defterlerden hangisinde tutulur?

Seçenekler

A

Şantiye Defteri

B

Röleve Defteri

C

Ataşman Defteri

D

Sürveyan Defteri

E

Yeşil Defter

Açıklama:

Ataşman defteri, inşaat esnasında esas projede olmayan işlerin şekil ve boyutlarını gösteren çizim ve sayısal bilgiler tutulur. Uygulamada metraj ve ataşman işlemleri aynı menüden takip edilmektedir

Soru 17

İki ara hakediş dönemi arasında yapılan inşaat işlerini ve çeşitlerini gösteren ve hakediş tutarlarının hesaplanmasına dayanak oluşturan defter aşağıdakilerden hangisidir?

Seçenekler

A

Şantiye (Günlük) Defteri

B

Röleve Defteri

C

Ataşman Defteri

D

Sürveyan Defteri

E

Yeşil Defter

Açıklama:

Yeşil defter, iki ara hakediş dönemi arasında yapılan inşaat işlerini ve çeşitlerini gösteren defterdir. Ayrıca söz konusu inşaat işlerinin yaklaşık maliyet hesaplamalarına dayalı hakediş tutarları da oluşturulur.

Soru 18

Aşağıdakilerden hangisi bir inşaat faaliyetinin taahhüt şeklinde inşaat ve onarım işi olabilmesi için gerekli şartlardan biri değildir?

Seçenekler

A

İşin yapılmasını isteyen bir tarafın bulunması

B

Trampa sözleşmesinin yapılmış olması

C

İnşaat ve onarım işinin belli bir ücret karşılığında yapılması

D

İşin yapılmasını üstlenen tarafın olması

E

Sözleşmeye konu olan inşaat ve onarım işinin bulunması

Açıklama:

Bir inşaat faaliyetinin taahhüt şeklinde inşaat ve onarım işi olabilmesi için; (1) İşin yapılmasını isteyen bir tarafın bulunması, (2)İşin yapılmasını üstlenen tarafın olması (3) Sözleşmeye konu olan inşaat ve onarım işinin bulunması ve (4) İnşaat ve onarım işinin belli bir ücret karşılığında yapılması gerekmektedir. Doğru yanıt B’dir.

Soru 19

Aşağıdakilerden hangisi özel inşaat işletmelerini taahhüt işletmelerinden ayıran temel özelliklerden biri değildir?

Seçenekler

A

Özel inşaat işletmeleri ticari kazanç elde etmek amacıyla kendi nam ve hesaplarına inşaat yaparlar

B

Kâr amacı taşımazlar

C

Özel inşaat işletmeleri satmak amacıyla inşaat yaparlar.

D

Pazarlama ve satış sorumluluğu işletmeye aittir

E

Kâr veya zararın belirlenmesinde işin bitmesi yeterli değildir, aynı zamanda satış işleminin de tamamlanması gerekmektedir

Açıklama:

Özel inşaat işletmeleri de taahhüt işletmeleri de kâr amacıyla çalışabilirler. Doğru yanıt B’dir.

Soru 20

Hangisi 1.sınıf yapıların A grubunda yer almaktadır?

Seçenekler

A

Plastik örtülü seralar

B

Küçük baş hayvan ağılları

C

Büyük baş hayvan ağılları

D

İş yeri depoları basit padok

E

Cam örtülü seralar

Açıklama:

A grubundaki yapılar; plastik örtülü seralar, gölgelikler-çardaklar, kalıcı kullanımı olan yardımcı yapılar gibi inşaatlardan kapsarken B grubundaki yapılar; cam örtülü seralar, iş yeri depoları basit padok, büyük ve küçük baş hayvan ağıllarını içermektedir.

Soru 21

Hangi sınıf yapılar üç alt grupta incelenmektedir?

Seçenekler

A

1 ve 2

B

2 ve 3

C

2 ve 4

D

1, 2 ve 5

E

2, 4 ve 5

Açıklama:

2, 4 ve 5. sınıf yapılar üç grupta incelenmektedir.

2 ve 4. sınıf yapılar üç grupta incelenmektedir.

2 ve 4. sınıf yapılar üç grupta incelenmektedir.

Soru 22

Hangisi inşaat işletmelerinin taşeronla çalışmayı tercih etmesinin nedenlerinden değildir?

Seçenekler

A

İşletmenin sürekliliklerini sağlayabilmek

B

İşi zamanında teslim edebilmek

C

Sermaye paylaşımı gerçekleştirmek

D

Yetki belgesinden yararlanmak

E

Çalışanların vergi ve sorumluluk yükümlülüklerini üstlenmek

Açıklama:

Çalışanların vergi ve sorumluluk yükümlülüklerini üstlenmek inşaat işletmelerinin taşeronla çalışmayı tercih etmesinin nedenlerinden değildir.

Soru 23

Hangisi yüklenicinin muhasebeleştirme amacıyla proje maliyet kalemlerini yazılı biçimde tanımladığı belgedir?

Seçenekler

A

Geçici teminat

B

Kesin teminat

C

Geçici kabul

D

Kısmi kabul

E

Poz

Açıklama:

Pozlar, yüklenicinin muhasebeleştirme amacıyla proje maliyet kalemlerini yazılı biçimde tanımladığı belgelerdir.

Soru 24

Aşağıdakilerden hangisi bitirme zamanına göre yapılan bir inşaat sınıflandırmasıdır?

Seçenekler

A

Aylara yaygın inşaat ve onarım işleri

B

Taşınmaz yapılar

C

Özel inşaat işletmeleri

D

İnşaat taahhüt işleri

E

Arsa karşılığı inşaat işleri

Açıklama:

Bitirme zamanına göre inşaatlar; aylara yaygın inşaat ve onarım işleri ve yıllara yaygın inşaat ve onarım işleri olmak üzere ikiye ayrılır.

Soru 25

Hangisi inşaat işletmelerinin faaliyetlerini yürütebilmek amacıyla isteğe bağlı tuttuğu bir defter değildir?

Seçenekler

A

Puantaj Defteri

B

Sürveyan Defteri

C

Röleve Defteri

D

Ataşman Defteri

E

Bordro defteri

Açıklama:

Bordro defteri inşaat işletmelerinin faaliyetlerini yürütebilmek amacıyla isteğe bağlı tuttuğu bir defter değildir.

Soru 26

Hangisi inşaat işletmelerinin iki ara hakediş dönemi arasında yapılan inşaat işlerini ve çeşitlerini gösteren defterdir?

Seçenekler

A

Yeşil defter

B

Şantiye defteri

C

Röleve defteri

D

Puantaj defteri

E

Sürveyan defteri

Açıklama:

Yeşil defter, iki ara hakediş dönemi arasında yapılan inşaat işlerini ve çeşitlerini gösteren defterdir.

Soru 27

Hangisi bir inşaat faaliyetinin taahhüt şeklinde inşaat ve onarım işi olarak değerlendirilebilmesi için taşıması gereken bir unsur değildir?

Seçenekler

A

İşin yapılmasını isteyen bir taraf bulunmalıdır

B

İnşaat ve onarım işi belirli bir parasal bedel karşılığında yapılmamalıdır

C

İşin yapılmasını üstlenen taraf olmalıdır

D

Sözleşmeye konu olan inşaat ve onarım işi bulunmalıdır

E

İnşaat sahibi ve müteahhit bulunmalıdır

Açıklama:

Bir inşaat faaliyetinin taahhüt şeklinde inşaat ve onarım işi olarak değerlendirilebilmesi için aşağıdaki unsurları taşıması gerekmektedir:

1. İşin yapılmasını isteyen bir taraf bulunmalı (inşaat sahibi),

2. İşin yapılmasını üstlenen taraf olmalı (müteahhit),

3. Sözleşmeye konu olan inşaat ve onarım işi bulunmalı (inşaat işi) ve

4. İnşaat ve onarım işi belirli bir parasal bedel karşılığında yapılmalıdır.

1. İşin yapılmasını isteyen bir taraf bulunmalı (inşaat sahibi),

2. İşin yapılmasını üstlenen taraf olmalı (müteahhit),

3. Sözleşmeye konu olan inşaat ve onarım işi bulunmalı (inşaat işi) ve

4. İnşaat ve onarım işi belirli bir parasal bedel karşılığında yapılmalıdır.

Soru 28

Kesin teminat verme sürecine ilişkin hangisi doğrudur?

Seçenekler

A

İhale sonucu ihale kararının onaylandığı günü izleyen yedi gün içinde bildirilir

B

İhale bedeli üzerinden hesaplamak suretiyle %6 oranında kesin teminat alınır

C

İhale üzerinde kalan istekliye sözleşmeyi imzaladığında geçici teminat iade edilir

D

İhale üzerinde bırakılan istekliye tebliğ tarihini izleyen 5 gün içinde kesin teminatı vermek suretiyle sözleşmeyi imzalaması hususu bildirilir

E

Yabancı istekliler tebliğ tarihini izleyen 15 gün içinde kesin teminatı vermek suretiyle sözleşmeyi imzalaması hususu bildirilir

Açıklama:

Taahhüdün sözleşme ve ihale dokümanı hükümlerine uygun olarak yerine getirilmesini sağlamak amacıyla, sözleşmenin yapılmasından önce ihale üzerinde kalan istekliden ihale bedeli üzerinden hesaplamak suretiyle %6 oranında kesin teminat alınır.

Soru 29

İnşaat sektörüne ilişkin hangisi doğrudur?

Seçenekler

A

Türkiye’ de ağırlıklı olarak kamudan gelen taleplerle beslenir

B

İnşaat faaliyetlerinin yaklaşık %20'si konut projelerinden oluşmaktadır

C

İnşaat işletmesinin faaliyetlerini yürütebilmesi için güçlü bir finansal yapıya ihtiyacı vardır

D

Değişken kıymet yatırıma dayalı bir sektördür

E

Risk düzeyi oldukça düşüktür

Açıklama:

Türkiye’ de inşaat sektörü ağırlıklı olarak özel sektörden gelen taleplerle beslenen bir sektördür. İnşaat faaliyetlerinin yaklaşık %60’ını konut projelerinden oluşmaktadır ve konut üretimi alanında farklı birçok sektörden girdi sağlamaktadır.

Bu nedenle inşaat işletmesinin faaliyetlerini yürütebilmesi için güçlü bir finansal yapıya ve borçlanma kabiliyetinin yüksek olmasına ihtiyaç vardır. Aynı zamanda inşaat faaliyetleri sabit kıymet yatırıma dayalı bir sektördür. Bu nedenle risk düzeyi oldukça yüksektir.

Bu nedenle inşaat işletmesinin faaliyetlerini yürütebilmesi için güçlü bir finansal yapıya ve borçlanma kabiliyetinin yüksek olmasına ihtiyaç vardır. Aynı zamanda inşaat faaliyetleri sabit kıymet yatırıma dayalı bir sektördür. Bu nedenle risk düzeyi oldukça yüksektir.

Soru 30

Tabloda verilmiş olan kavramlar ile tanımların doğru eşleşmesi aşağıdakilerden hangisidir?

Tabloda verilmiş olan kavramlar ile tanımların doğru eşleşmesi aşağıdakilerden hangisidir?Seçenekler

A

I-K, II-L, III-M

B

I-L, II-M, III-K

C

I-K, II-M, III-L

D

I-M, II-L, III-K

E

I-L, II-K, III-M

Açıklama:

İNŞAAT VE GAYRİMENKUL KAVRAMLARI

Doğru yanıt C seçeneğidir. Gayrimenkul, toplum yararı amacıyla getirilmiş sınırlamalar dışında sahiplerine, bunları diledikleri gibi kullanma hakkı veren toprak ve taşınmaz yapılardır. İnşaat ise kısaca, taşınmaz varlıkların yaratılmasındaki süreçler ve faaliyetler olarak tanımlanabilir. İmar Kanunu’nda inşaat kavramı yerine yapı kavramının tanımı verilmiştir. Buna göre “karada ve suda daimî ve geçici, resmî veya özel, yer altı ve yer üstü inşaatı ile bunların ilave, değişiklik ve tamirlerini içine alan sabit ve hareketli tesisler” yapı olarak tanımlanmıştır.

Doğru yanıt C seçeneğidir. Gayrimenkul, toplum yararı amacıyla getirilmiş sınırlamalar dışında sahiplerine, bunları diledikleri gibi kullanma hakkı veren toprak ve taşınmaz yapılardır. İnşaat ise kısaca, taşınmaz varlıkların yaratılmasındaki süreçler ve faaliyetler olarak tanımlanabilir. İmar Kanunu’nda inşaat kavramı yerine yapı kavramının tanımı verilmiştir. Buna göre “karada ve suda daimî ve geçici, resmî veya özel, yer altı ve yer üstü inşaatı ile bunların ilave, değişiklik ve tamirlerini içine alan sabit ve hareketli tesisler” yapı olarak tanımlanmıştır.

Soru 31

Çevre ve Şehircilik Bakanlığı tarafından yapılan sınıflandırmaya göre aşağıdakilerden hangisi 3. Sınıf yapılar arasında yer almaktadır?

Seçenekler

A

Plastik örtülü seralar

B

Kuleler

C

Akaryakıt istasyonları

D

Poliklinikler

E

Orduevleri

Açıklama:

İNŞAAT VE GAYRİMENKUL KAVRAMLARI

Doğru yanıt C seçeneğidir. Çevre ve Şehircilik Bakanlığının yapı sınıflandırmasında; 3. sınıf yapılar iki grupta verilmektedir: A grubu yapılar; okul ve mahalle spor tesisleri, katlı garajlar, akaryakıt ve gaz istasyonları, kreş ve gündüz bakımevleri vb. iken, B grubu yapılar; büyük çiftlik yapıları, lokanta, kafeterya ve yemekhaneler, 150 kişiye kadar cezaevleri, fuarlar, marinalar vb. olarak sıralanmaktadır.

Doğru yanıt C seçeneğidir. Çevre ve Şehircilik Bakanlığının yapı sınıflandırmasında; 3. sınıf yapılar iki grupta verilmektedir: A grubu yapılar; okul ve mahalle spor tesisleri, katlı garajlar, akaryakıt ve gaz istasyonları, kreş ve gündüz bakımevleri vb. iken, B grubu yapılar; büyük çiftlik yapıları, lokanta, kafeterya ve yemekhaneler, 150 kişiye kadar cezaevleri, fuarlar, marinalar vb. olarak sıralanmaktadır.

Soru 32

Çevre ve Şehircilik Bakanlığı tarafından yapılan sınıflandırmaya göre aşağıdakilerden hangisi 5. Sınıf yapılar arasında yer almamaktadır?

Seçenekler

A

Büyükelçilik yapıları

B

Vali konakları

C

Borsa binaları

D

Üniversite kampüsleri

E

Entegre sanayi tesisleri

Açıklama:

İNŞAAT VE GAYRİMENKUL KAVRAMLARI

Doğru yanıt E seçeneğidir. Çevre ve Şehircilik Bakanlığının yapı sınıflandırmasında 5. sınıf yapılar dört grupta incelenmektedir: A grubu yapılar; orduevleri, büyükelçilik yapıları, vali konakları, borsa binaları, üniversite kampüsleri, yapı yüksekliği 51,5 m aşan yapılar, yapı yüksekliği 30,5 m aşan iş merkezleri vb. B grubu yapılar; kongre merkezleri, hastaneler, olimpik spor tesisleri-hipodromlar, havalimanları, 1500 kişinin üzerindeki ibadethaneler, 4 yıldızlı oteller vb. C grubu yapılar; 5 yıldızlı oteller ve tatil köyleri, müze ve kütüphane kompleksleri vb. iken D grubu yapılar; konser salonları ve kompleksleri, tarihî eser niteliğinde olup restore edilerek veya yıkılarak aslına uygun olarak yapılan yapılar vb. olarak sıralanmaktadır.

Doğru yanıt E seçeneğidir. Çevre ve Şehircilik Bakanlığının yapı sınıflandırmasında 5. sınıf yapılar dört grupta incelenmektedir: A grubu yapılar; orduevleri, büyükelçilik yapıları, vali konakları, borsa binaları, üniversite kampüsleri, yapı yüksekliği 51,5 m aşan yapılar, yapı yüksekliği 30,5 m aşan iş merkezleri vb. B grubu yapılar; kongre merkezleri, hastaneler, olimpik spor tesisleri-hipodromlar, havalimanları, 1500 kişinin üzerindeki ibadethaneler, 4 yıldızlı oteller vb. C grubu yapılar; 5 yıldızlı oteller ve tatil köyleri, müze ve kütüphane kompleksleri vb. iken D grubu yapılar; konser salonları ve kompleksleri, tarihî eser niteliğinde olup restore edilerek veya yıkılarak aslına uygun olarak yapılan yapılar vb. olarak sıralanmaktadır.

Soru 33

Aşağıda verilmiş inşaat işi taraflarından hangisi alt yüklenici olarak nitelendirilmektedir?

Seçenekler

A

İnşaat Sahibi

B

Proje Yöneticisi

C

Yapı Müteahhidi

D

Taşeron

E

İşçi

Açıklama:

İNŞAAT VE GAYRİMENKUL KAVRAMLARI

Doğru yanıt D seçeneğidir. Bir inşaatın tamamının yapı müteahhidi tarafından kendi ekipman ve iş gücü ile gerçekleştirilmesinin mümkün olmadığı durumlarda, işin işçilik, tesisat, havalandırma gibi belli bir kısmının yapımını müteahhide karşı üstlenen ve bu alanda uzmanlaşmış gerçek veya tüzel kişilere taşeron denilmektedir. İnşaat işlerinin sözleşme, plan ve şartnamelere uygun biçimde yapımı için sorumluluk alan ve bu amaçla iş gücü, malzeme ve ekipman sağlayarak bunları yöneten yapı müteahhidi yüklenici konumundayken, taşeronlar alt yüklenici konumundadır.

Doğru yanıt D seçeneğidir. Bir inşaatın tamamının yapı müteahhidi tarafından kendi ekipman ve iş gücü ile gerçekleştirilmesinin mümkün olmadığı durumlarda, işin işçilik, tesisat, havalandırma gibi belli bir kısmının yapımını müteahhide karşı üstlenen ve bu alanda uzmanlaşmış gerçek veya tüzel kişilere taşeron denilmektedir. İnşaat işlerinin sözleşme, plan ve şartnamelere uygun biçimde yapımı için sorumluluk alan ve bu amaçla iş gücü, malzeme ve ekipman sağlayarak bunları yöneten yapı müteahhidi yüklenici konumundayken, taşeronlar alt yüklenici konumundadır.

Soru 34

İnşaat sahibinin ihale yoluyla inşaat işini yapmak için istekli yüklenicilerden, ihaleye katılabilmeleri ve tekliflerinde ciddi olduklarını göstermeleri amacıyla, istekli tarafından teklif edilen bedelin üzerinden belirlenen tutarda para, banka mektubu veya kamu senedi şeklinde alınan bedeller ne olarak adlandırılır?

Seçenekler

A

Teminat

B

İstihkak

C

Poz

D

Kabul

E

Hakediş

Açıklama:

İNŞAAT VE GAYRİMENKUL KAVRAMLARI

Doğru yanıt A seçeneğidir. Taahhüt inşaat işlerinde inşaat sahiplerinin yapı müteahhidinin işi zamanında ve ihale sözleşmesinde belirtilen şartlarda ve kalitede yapılmasını sağlamak amacıyla aldığı bedeller teminat olarak adlandırılmaktadır. Kanun’a göre teminat, geçici teminat ve kesin teminat olarak ikiye ayrılır.

Doğru yanıt A seçeneğidir. Taahhüt inşaat işlerinde inşaat sahiplerinin yapı müteahhidinin işi zamanında ve ihale sözleşmesinde belirtilen şartlarda ve kalitede yapılmasını sağlamak amacıyla aldığı bedeller teminat olarak adlandırılmaktadır. Kanun’a göre teminat, geçici teminat ve kesin teminat olarak ikiye ayrılır.

Soru 35

İnşaat sınıflandırmasının “menkul” ve “gayrimenkul” biçiminde yapılmasında dikkate alınan ölçüt aşağıdakilerden hangisidir?

Seçenekler

A

Bitirme zamanı

B

Toprağa bağlılık

C

Sahiplik

D

Vergi rejimi

E

Teknoloji

Açıklama:

İNŞAATLARIN SINIFLANDIRILMASI

Doğru yanıt B seçeneğidir. İnşaat faaliyetleri zamana, kanunlara, sahipliğine, yapılış yerine göre farklı şekilde sınıflandırılabilmektedir. Bitirme Zamanına Göre İnşaat Sınıflandırması; aylara yaygın inşaat ve onarım işleri ve yıllara yaygın inşaat ve onarım işleri olmak üzere ikiye ayrılır. Toprağa Bağlılığına Göre İnşaat Sınıflandırmasında varlıklar taşınır (menkul) ve taşınmaz (gayrimenkul) olarak sınıflandırılmaktadır. Vergi Rejimine Göre İnşaat Sınıflandırmasında inşaatlar, özel inşaatlar ve inşaat taahhüt işleri olmak üzere ikiye ayrılmaktadır.

Doğru yanıt B seçeneğidir. İnşaat faaliyetleri zamana, kanunlara, sahipliğine, yapılış yerine göre farklı şekilde sınıflandırılabilmektedir. Bitirme Zamanına Göre İnşaat Sınıflandırması; aylara yaygın inşaat ve onarım işleri ve yıllara yaygın inşaat ve onarım işleri olmak üzere ikiye ayrılır. Toprağa Bağlılığına Göre İnşaat Sınıflandırmasında varlıklar taşınır (menkul) ve taşınmaz (gayrimenkul) olarak sınıflandırılmaktadır. Vergi Rejimine Göre İnşaat Sınıflandırmasında inşaatlar, özel inşaatlar ve inşaat taahhüt işleri olmak üzere ikiye ayrılmaktadır.

Soru 36

Aşağıdakilerden hangisi, özel inşaat işletmelerine ait temel özelliklerden biri değildir?

Seçenekler

A

Ticari kazanç elde etmek amacıyla kendi nam ve hesaplarına inşaat yaparlar.

B

Satmak amacıyla inşaat yaparlar.

C

Pazarlama ve satış sorumluluğu işletmeye aittir.

D

Kâr veya zararın belirlenmesinde işin bitmesi ve satış işleminin tamamlanması gerekmektedir.

E

İnşaat işinin yapılmasını isteyen ve işin yapılmasını üstlenen taraflar vardır.

Açıklama:

İNŞAATLARIN SINIFLANDIRILMASI

Doğru yanıt E seçeneğidir. İşin yapılmasını isteyen bir taraf bulunması (inşaat sahibi), İşin yapılmasını üstlenen taraf olması (müteahhit), Sözleşmeye konu olan inşaat ve onarım işi bulunması (inşaat işi) ve İnşaat ve onarım işi belirli bir parasal bedel karşılığında yapılması durumunda, inşaat faaliyeti taahhüt şeklinde inşaat ve onarım işi olarak değerlendirilir.

Doğru yanıt E seçeneğidir. İşin yapılmasını isteyen bir taraf bulunması (inşaat sahibi), İşin yapılmasını üstlenen taraf olması (müteahhit), Sözleşmeye konu olan inşaat ve onarım işi bulunması (inşaat işi) ve İnşaat ve onarım işi belirli bir parasal bedel karşılığında yapılması durumunda, inşaat faaliyeti taahhüt şeklinde inşaat ve onarım işi olarak değerlendirilir.

Soru 37

Yıllara yaygın inşaat işinde bulunan KLM taahhüt işletmesi Gençlik ve Spor Bakanlığının açmış olduğu spor tesisi inşaat işine ilişkin proje hazırlayarak ihaleye teklif vermiştir. KLM, bu iş için 3.000.000 TL teklifte bulunmuştur. Buna göre, KLM işletmesinin ihaleye girdiğinde ve ihaleyi aldığında ödemesi gereken asgari geçici teminat ve asgari kesin teminat bedelleri sırasıyla kaç TL’dir?

Seçenekler

A

30.000 ve 60.000

B

90.000 ve 180.000

C

120.000 ve 300.000

D

180.000 ve 360.000

E

300.000 ve 1.000.000

Açıklama:

İNŞAATLARIN SINIFLANDIRILMASI

Doğru yanıt B seçeneğidir. Kamu kurum ve kuruluşlarının açtığı inşaat ihalelerine katılabilmek için ödenmesi gereken asgari geçici teminat teklif bedelinin en az %3’üdür. Buna göre, KLM işletmesinin ödemesi gereken asgari geçici teminat tutarı;

Geçici teminat = Teklif Bedeli x %3 = 3.000.000 x 0,03 = 90.000 TL’dir.

Taahhüdün sözleşme ve ihale dokümanı hükümlerine uygun olarak yerine getirilmesini sağlamak amacıyla, sözleşmenin yapılmasından önce ihale üzerinde kalan istekliden ihale bedeli üzerinden hesaplamak suretiyle asgari %6 oranında kesin teminat alınır. Buna göre; KLM işletmesinin ihaleyi aldıktan sonra ödemesi gereken asgari kesin teminat tutarı;

Kesin teminat = İhale Bedeli x %6 = 3.000.000 x 0,06 = 180.000 TL’dir.

Doğru yanıt B seçeneğidir. Kamu kurum ve kuruluşlarının açtığı inşaat ihalelerine katılabilmek için ödenmesi gereken asgari geçici teminat teklif bedelinin en az %3’üdür. Buna göre, KLM işletmesinin ödemesi gereken asgari geçici teminat tutarı;

Geçici teminat = Teklif Bedeli x %3 = 3.000.000 x 0,03 = 90.000 TL’dir.

Taahhüdün sözleşme ve ihale dokümanı hükümlerine uygun olarak yerine getirilmesini sağlamak amacıyla, sözleşmenin yapılmasından önce ihale üzerinde kalan istekliden ihale bedeli üzerinden hesaplamak suretiyle asgari %6 oranında kesin teminat alınır. Buna göre; KLM işletmesinin ihaleyi aldıktan sonra ödemesi gereken asgari kesin teminat tutarı;

Kesin teminat = İhale Bedeli x %6 = 3.000.000 x 0,06 = 180.000 TL’dir.

Soru 38

Aşağıdakilerden hangisi inşaat işletmelerinin Türk Ticaret Kanunu gereği zorunlu olarak tuttuğu defterlerden biridir?

Seçenekler

A

Defter-i Kebir

B

Röleve Defteri

C

Ataşman Defteri

D

Puantaj Defteri

E

Sürveyan Defteri

Açıklama:

İNŞAAT İŞLETMELERİNDE DEFTERLER VE BELGELER

Doğru yanıt A seçeneğidir. İnşaat işletmeleri 6102 Sayılı Türk Ticaret Kanunu’nun zorunlu tuttuğu yasal defterler olan yevmiye defteri, defter-i kebir ve envanter defterini tutmak durumundadır.

Doğru yanıt A seçeneğidir. İnşaat işletmeleri 6102 Sayılı Türk Ticaret Kanunu’nun zorunlu tuttuğu yasal defterler olan yevmiye defteri, defter-i kebir ve envanter defterini tutmak durumundadır.

Soru 39

İnşaat esnasında esas projede olmayan işlerin şekil ve boyutlarını gösteren çizim ve sayısal bilgilerin tutulduğu defter aşağıdakilerden hangisidir?

Seçenekler

A

Şantiye Defteri

B

Röleve Defteri

C

Ataşman Defteri

D

Puantaj Defteri

E

Sürveyan Defteri

Açıklama:

İNŞAAT İŞLETMELERİNDE DEFTERLER VE BELGELER

Doğru yanıt C seçeneğidir. İnşaat esnasında esas projede olmayan işlerin şekil ve boyutlarını gösteren çizim ve sayısal bilgiler Ataşman defterinde tutulur.

Doğru yanıt C seçeneğidir. İnşaat esnasında esas projede olmayan işlerin şekil ve boyutlarını gösteren çizim ve sayısal bilgiler Ataşman defterinde tutulur.

Soru 40

Toplum yararı amacıyla getirilmiş sınırlamalar dışında sahiplerine, bunları diledikleri gibi kullanma hakkı veren toprak ve taşınmaz yapılara ne ad verilir?

Seçenekler

A

Gayrimenkul

B

İnşaat

C

Mülkiyet

D

Taşıt

E

Köprü

Açıklama:

Gayrimenkul, toplum yararı amacıyla getirilmiş sınırlamalar dışında sahiplerine, bunları diledikleri gibi kullanma hakkı veren toprak ve taşınmaz yapılardır.

Soru 41

- Karada ya da suda bulunması

- Geçici ya da sürekli olması

- Resmî veya özel olması

Seçenekler

A

Yalnız I

B

I ve II

C

II ve III

D

I ve III

E

I, II ve III

Açıklama:

3194 sayılı İmar Kanunu’nda inşaat kavramı yerine yapı kavramının tanımı verilmiştir. Buna göre “karada ve suda daimi ve geçici, resmî veya özel, yer altı ve yer üstü inşaatı ile bunların ilave, değişiklik ve tamirlerini içine alan sabit ve hareketli tesisler” yapı olarak tanımlanmıştır.

Soru 42

Çevre ve Şehircilik Bakanlığının her yıl yayımlamış olduğu “...Yapı Yaklaşık Birim Maliyetleri Hakkındaki Tebliğ”inde “yapı”lar 5 sınıfa ayrılmıştır. Aşağıdakilerden hangisi ikinci sınıf yapılardan biridir?

Seçenekler

A

Cam örtülü seralar

B

Yat bakım ve onarım atölyeleri

C

Akaryakıt ve gaz istasyonları

D

Entegre sanayi tesisleri

E

Vali konakları

Açıklama:

2. sınıf yapılar, üç grupta açıklanmaktır: A grubunda; kuleler, ayaklı su depoları, palplanj/ ankrajlı perde ve istinat duvarları, kayıkhane vb., B grubunda; şişirme (pnömatik) yapılar, tek katlı ofisler, yat bakım ve onarım atölyeleri, mezbahalar vb., C grubunda ise; uçak bakım ve onarım amaçlı hangar yapıları, tek katlı, bodrum ve asma katı olabilen prefabrik beton, botenarme ve çelik sanayi yapıları olarak sıralanmıştır.

Soru 43

- Borsa binaları

- Yüksekokullar ve eğitim enstitüleri

- Metro istasyonları

- Kreş ve gündüz bakım evleri

Seçenekler

A

I ve II

B

II ve III

C

I, II ve IV

D

I, II ve III

E

I, II, III ve IV

Açıklama:

- Yüksekokullar ve eğitim enstitüleri

- Metro istasyonları dördüncü sınıfa yer almaktadır.

Soru 44

- Ödemelerle ilgili dokümanları hazırlama ve sunma

- İnşaat işinin muhasebe kayıtlarını tutmak

- İmalat resimlerini toplama

- Yüklenicileri izleme

Seçenekler

A

I ve III

B

II ve III

C

I, III ve IV

D

II, III ve IV

E

I, II, III ve IV

Açıklama:

İnşaat işinin muhasebe kayıtlarını tutmak yapı müteahhidinin sorumluluğudur. Bunun dışındakiler proje yöneticisinin sorumluluğundadır.

Soru 45

Bir inşaatın tamamının yapı müteahhidi tarafından kendi ekipman ve iş gücü ile gerçekleştirilmesinin mümkün olmadığı durumlarda, işin işçilik, tesisat, havalandırma gibi belli bir kısmının yapımını müteahhide karşı üstlenen ve bu alanda uzmanlaşmış gerçek veya tüzel kişilere ne ad verilmektedir?

Seçenekler

A

Taşeron

B

Proje yöneticisi

C

Yapı Müteahhidi

D

İnşaat sahibi

E

İşçi

Açıklama:

Bir inşaatın tamamının yapı müteahhidi tarafından kendi ekipman ve iş gücü ile gerçekleştirilmesinin mümkün olmadığı durumlarda, işin işçilik, tesisat, havalandırma gibi belli bir kısmının yapımını müteahhide karşı üstlenen ve bu alanda uzmanlaşmış gerçek veya tüzel kişilere taşeron denilmektedir.

Soru 46

- Verimliliği arttırmak

- Maliyetleri düşürmek

- Lojistik olanaklarından yararlanmak

- Yetki belgesinden yararlanmak

Seçenekler

A

II ve III

B

I ve IV

C

I, II ve III

D

II, III ve IV

E

I, II, III ve IV

Açıklama:

Tercih etme sebepleri şunlardır: • İşletmenin sürekliliklerini sağlayabilmek • İşi zamanında teslim edebilmek ve zamanı etkin kullanabilmek • Uzmanlaşmadan yararlanmak ve nitelikli işçilerle çalışabilmek • Riskleri paylaşmak • Verimliliği arttırmak • Maliyetleri düşürmek • Lojistik olanaklarından yararlanmak • Yetki belgesinden yararlanmak • Sermaye paylaşımı gerçekleştirmek • Varlık ve kaynak paylaşımı sağlamak • Çalışanların vergi ve sorumluluk yükümlülüklerinden kaçınmak

Soru 47

Tamamlanmış iş kısımlarının inşaat proje yöneticisi tarafından periyodik biçimde denetlenip onaylanması üzerine, bunlarla ilgili sözleşme tutarlarının periyodik olarak inşaat sahibi tarafından ödenmesine verilen isim aşağıdakilerden hangisidir?

Seçenekler

A

Hakediş

B

Teminat

C

Kısmi kabul

D

Bitirme zamanı

E

Kesin kabul

Açıklama:

Tamamlanmış iş kısımlarının inşaat proje yöneticisi tarafından periyodik biçimde denetlenip onaylanması üzerine, bunlarla ilgili sözleşme tutarlarının periyodik olarak inşaat sahibi tarafından ödenmesine hakediş denilmektedir.

Soru 48

Aşağıdakilerden hangisi zaman göre inşaat sınıflamalarından biridir?

Seçenekler

A

Aylara Yaygın İnşaat ve Onarım İşleri

B

Taşınmaz (gayrimenkul) varlıklar

C

Satmak amacı olmaksızın kendi arsası ya da arazisi üzerine yapılan inşaat işleri

D

Kendi nam ve hesabına bina inşa ederek satmak amacıyla yapılan inşaat işleri

E

Arsa (Kat) Karşılığı İnşaat İşler

Açıklama:

Bu grupta yer alan inşaatlar; aylara yaygın inşaat ve onarım işleri ve yıllara yaygın inşaat ve onarım işleri olmak üzere ikiye ayrılır.

Soru 49

Aşağıdakilerden hangisi bir inşaat faaliyetinin taahhüt şeklinde inşaat ve onarım işi olarak değerlendirilebilmesi için taşıması gereken unsurlardan biri değildir?

Seçenekler

A

İşin yapılmasını isteyen bir taraf bulunmalıdır.

B

İşin yapılmasını üstlenen taraf olmalıdır.

C

Sözleşmeye konu olan inşaat ve onarım işi bulunmalıdır.

D

İnşaat ve onarım işi belirli bir parasal bedel karşılığında yapılmalıdır

E

İnşaat ve onarım işi belirli bir sürede tamamlanmak zorundadır.

Açıklama:

İnşaat işinin tamamlanması için bir süre unsuru/kısıtı bulunmamaktadır.

Soru 50

Gelişmekte olan ülkelerin lokomotif sektörü aşağıdakilerden hangisidir?

Seçenekler

A

sanayi

B

inşaat

C

savunma

D

eğitim

E

demir-çelik

Açıklama:

Günümüzde de inşaat sektörü gelişmeleri tetikleyerek hem birçok sektörün gelişmesine hem de istihdamın artmasına önemli katkılar sağlamaktadır. İnşaat sektörü kalkınmakta olan tüm ülkelerin lokomotif sektörüdür.

Soru 51

3194 sayılı İmar Kanunu'nda "kendi başına kullanılabilen, üstü örtülü ve insanların içine girebilecekleri ve insanların oturma, çalışma, eğlenme ve dinlenmelerine veya ibadet etmelerine yarayan, hayvanların ve eşyaların korunmasına yönelik yapı" olarak tanımlanan kavram aşağıdakilerden hangisidir?

Seçenekler

A

bina

B

yapı

C

arazi

D

gayrimenkul

E

inşaat

Açıklama:

3194 sayılı İmar Kanunu’nda yapı tanımına ek olarak bina tanımına da yer verilmiştir. Anılan kanunda bina “kendi başına kullanılabilen, üstü örtülü ve insanların içine girebilecekleri ve insanların oturma, çalışma, eğlenme ve dinlenmelerine veya ibadet etmelerine yarayan, hayvanların ve eşyaların korunmasına yönelik yapı” olarak tanımlanmıştır.

Soru 52

Aşağıdakilerden hangisi 3. sınıf yapılar arasında bulunmaktadır?

Seçenekler

A

plastik örtülü seralar

B

entegre sanayi tesisler

C

poliklinikler

D

katlı garajlar

E

büyükelçilik yapıları

Açıklama:

3. sınıf yapılar iki grupta verilmektedir: A grubu yapılar; okul ve mahalle spor tesisleri, katlı garajlar, akaryakıt ve gaz istasyonları, kreş ve gündüz bakımevleri vb. iken, B grubu yapılar; büyük çiftlik yapıları, lokanta, kafeterya ve yemekhaneler, 150 kişiye kadar cezaevleri, fuarlar, marinalar vb. olarak sıralanmaktadır.

Soru 53

Aşağıdakilerden hangisi 4. sınıf yapılar arasındadır?

Seçenekler

A

cam örtülü seralar

B

kuleler

C

istinat duvarları

D

üniversite kampüsleri

E

stadyumlar

Açıklama:

4. sınıf yapılar üç grupta sıralanmaktadır: A grubu yapılar; poliklinikler,entegre sanayi tesisler, 1500 kişiye kadar ibadethaneler, büyük alışveriş merkezleri, yüksekokullar ve eğitim enstitüleri, 1 ve 2 yıldızlı oteller, yapı yüksekliği 30,5 m’den az apartman tipi konutlar vb.dir. B grubu yapılar; il tipi belediyeler, metro istasyonları, banka binaları, otobüs terminalleri, stadyum, eğlence amaçlı yapılar vb. iken C grubu yapılar; bakanlık binaları, yüksek öğretim yurtları, büyük kütüphaneler, 3 yıldızlı otel ve moteller vb.dir.

Soru 54

Aşağıdaki yapılardan hangisi 5. sınıf yapılar arasındadır?

Seçenekler

A

tek katlı ofisler

B

4 yıldızlı oteller

C

banka binaları

D

metro istasyonları

E

büyük alışveriş merkezleri

Açıklama:

Son olarak 5. sınıf yapılar dört grupta incelenmektedir: A grubu yapılar; orduevleri, büyükelçilik yapıları, vali konakları, borsa binaları, üniversite kampüsleri, yapı yüksekliği 51,5 m aşan yapılar, yapı yüksekliği 30,5 m aşan iş merkezleri vb. B grubu yapılar; kongre merkezleri, hastaneler, olimpik spor tesisleri-hipodromlar, havalimanları, 1500 kişinin üzerindeki ibadethaneler, 4 yıldızlı oteller vb. C grubu yapılar; 5 yıldızlı oteller ve tatil köyleri, müze ve kütüphane kompleksleri vb. iken D grubu yapılar; konser salonları ve kompleksleri, tarihî eser niteliğinde olup restore edilerek veya yıkılarak aslına uygun olarak yapılan yapılar vb. olarak sıralanmaktadır.

Soru 55

İnşaat işlerinin sözleşme, plan ve şartnamelere uygun biçimde yapımı için sorumluluk alan ve bu amaçla iş gücü, malzeme ve ekipman sağlayarak bunları yöneten (denetleyen) kişi veya ortak birimlerdir. İnşaat işinin temel taraflarından olan ve tanımı yapılan aşağıdakilerden hangisidir?

Seçenekler

A

kalfa

B

taşeron

C

yüklenici

D

proje yöneticisi

E

inşaat sahibi

Açıklama:

İnşaat işlerinin sözleşme, plan ve şartnamelere uygun biçimde yapımı için sorumluluk alan ve bu amaçla iş gücü, malzeme ve ekipman sağlayarak bunları yöneten (denetleyen) kişi veya ortak birimlerdir. Yapı müteahhidi yani yüklenici, yapım işini, yapı sahibine karşı taahhütte bulunan ve ilgili meslek odasına kayıtlı, gerçek veya tüzel kişidir.

Soru 56

Tamamlanmış iş kısımlarının inşaat proje yöneticisi tarafından periyodik biçimde denetlenip onaylanması üzerine, bunlarla ilgili sözleşme tutarlarının periyodik olarak inşaat sahibi tarafından ödenmesidir. Tanımı yapılan kavram aşağıdakilerden hangisidir?

Seçenekler

A

istihkak

B

teminat

C

geçici teminat

D

kabul

E

kısmi kabul

Açıklama:

Hakediş (İstihkak): Tamamlanmış iş kısımlarının inşaat proje yöneticisi tarafından periyodik biçimde denetlenip onaylanması üzerine, bunlarla ilgili sözleşme tutarlarının periyodik olarak inşaat sahibi tarafından ödenmesidir.

Soru 57

Devlet İhale Kanunu'na göre geçici teminat oranı aşağıdakilerden hangisidir?

Seçenekler

A

%2

B

%3

C

%4

D

%5

E

%6

Açıklama:

Geçici teminat: İnşaat sahibinin ihale yoluyla inşaat işini yapmak için istekli yüklenicilerden, ihaleye katılabilmeleri ve tekliflerinde ciddi olduklarını gösterebilmek amacıyla, istekli tarafından teklif edilen bedelin %3’ünden az olmamak üzere, ihaleye katılan tüm istekliler tarafından belirlenecek para, teminat mektubu veya kamu senetleridir. 2886 sayılı Devlet İhale Kanunu’na göre geçici teminat oranı %3 üzerinden hesaplanmaktadır.

Soru 58

Vergi idaresinde trampa sözleşmesi olarak bilinen kavram aşağıdakilerden hangisidir?

Seçenekler

A

inşaat taahhüt işleri

B

arsa karşılığı inşaat

C

özel inşaat

D

taşeronluk

E

aylara yaygın inşaat

Açıklama:

Arsa karşılığı inşaat sözleşmesini vergi idaresi “trampa sözleşmesi” olarak değerlendirmektedir. Danıştay ise hukuki açıdan birçok işlemi içeren ve arsanın değerlendirilmesi amacına yönelik, Kat Mülkiyeti Kanunu hükümlerinin de uygulanmasını gerektiren, tamamen kendine özgü (suigeneris) bir hukuki işlem olarak nitelendirmektedir.

Soru 59

Doğal afetler, salgın hastalıklar, can veya mal kaybı tehlikesi gibi ani ve beklenmeyen veya idare tarafından önceden öngörülemeyen olayların ortaya çıkması üzerine ihalenin ivedi olarak yapılmasının zorunlu olması sebebiyle başvurulması gereken ihale yöntemi aşağıdakilerden hangisidir?

Seçenekler

A

açık ihale

B

kapalı teklif

C

pazarlık usulü

D

belli istekliler arasında ihale

E

yarışma usulü

Açıklama:

Pazarlık usulü: Bu Kanun’da belirtilen hâllerde kullanılabilen, ihale sürecinin iki aşamalı olarak gerçekleştirildiği ve idarenin ihale konusu işin teknik detayları ile gerçekleştirme yöntemlerini ve belli hâllerde fiyatın isteklilerle görüşüldüğü yöntemdir. Aşağıda belirtilen hâllerde pazarlık usulü ile ihale yapılabilir:

a. Açık ihale usulü veya belli istekliler arasında ihale usulü ile yapılan ihale sonucunda teklif çıkmaması

b. Doğal afetler, salgın hastalıklar, can veya mal kaybı tehlikesi gibi ani ve beklenmeyen veya idare tarafından önceden öngörülemeyen olayların ortaya çıkması üzerine ihalenin ivedi olarak yapılmasının zorunlu olması

c. Savunma ve güvenlikle ilgili özel durumların ortaya çıkması üzerine ihalenin ivedi olarak yapılmasının zorunlu olması

d. İhalenin, araştırma ve geliştirme sürecine ihtiyaç gösteren ve seri üretime konu olmayan nitelikte olması

e. İhale konusu mal veya hizmet alımları ile yapım işlerinin özgün nitelikte ve karmaşık olması nedeniyle teknik ve mâlî özelliklerinin gerekli olan netlikte belirlenememesi

a. Açık ihale usulü veya belli istekliler arasında ihale usulü ile yapılan ihale sonucunda teklif çıkmaması

b. Doğal afetler, salgın hastalıklar, can veya mal kaybı tehlikesi gibi ani ve beklenmeyen veya idare tarafından önceden öngörülemeyen olayların ortaya çıkması üzerine ihalenin ivedi olarak yapılmasının zorunlu olması

c. Savunma ve güvenlikle ilgili özel durumların ortaya çıkması üzerine ihalenin ivedi olarak yapılmasının zorunlu olması

d. İhalenin, araştırma ve geliştirme sürecine ihtiyaç gösteren ve seri üretime konu olmayan nitelikte olması

e. İhale konusu mal veya hizmet alımları ile yapım işlerinin özgün nitelikte ve karmaşık olması nedeniyle teknik ve mâlî özelliklerinin gerekli olan netlikte belirlenememesi

Ünite 2

Soru 1

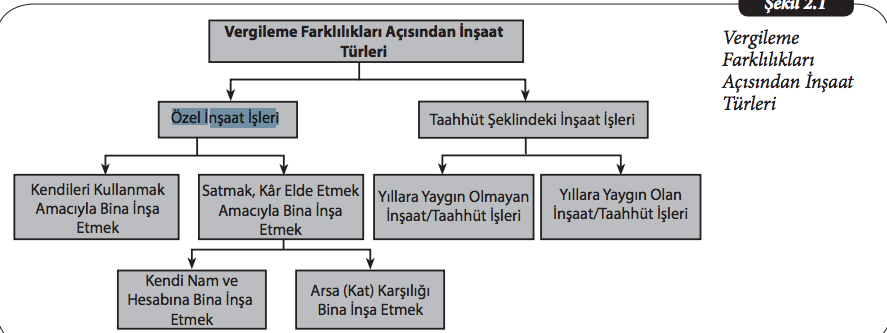

Aşağıdaki seçeneklerden hangisi özel inşaat işlerinin özelliklerinden birisi değildir?

Seçenekler

A

Kendileri kullanmak amacıyla bina inşa etmek

B

Satmak, kar elde etmek amacıyla bina inşa etmek

C

Yıllara yaygın olan inşaat

D

Kendi nam ve hesabına bina inşa etmek

E

Arsa (kat) karşılığı bina inşa etmek

Açıklama:

Yıllara yaygın olan inşaat taahhüt şeklindeki inşaat işlerinin bir özelliğidir.

Soru 2

Taahhüt suretiyle inşaatta sözleşmenin asıl unsuru aşağıdaki seçeneklerden hangisidir?

Seçenekler

A

Malzeme

B

Verilen ücret

C

Bedel eşya

D

Emek

E

Arsa

Açıklama:

Kendi nam ve hesabına bina inşa ederek, bağımsız bölümler hâlinde satan kişi

satma amacıyla kendiliğinden inşaata teşebbüs eder. Taahhüt suretiyle yapılan inşaatta ise, inşaat bir iş sahibi adına yapılır. İnşaata iş sahibi tarafından teşebbüs edilir. Kendi nam ve hesabına inşaatta sözleşmenin asıl unsuru eşya ve malzemedir. Verilen ücret veya bedel eşya ve malzemenin karşılığıdır. Emek ikinci unsurdur. Buna karşın taahhüt suretiyle inşaatta sözleşmenin asıl unsuru emektir. Verilen ücret veya bedel kendisine inşaat yaptırılan kimsenin emeğinin karşılığıdır. Malzeme ve eşya müteahhit tarafından temin edilse bile bunlar ikinci unsurdur.

satma amacıyla kendiliğinden inşaata teşebbüs eder. Taahhüt suretiyle yapılan inşaatta ise, inşaat bir iş sahibi adına yapılır. İnşaata iş sahibi tarafından teşebbüs edilir. Kendi nam ve hesabına inşaatta sözleşmenin asıl unsuru eşya ve malzemedir. Verilen ücret veya bedel eşya ve malzemenin karşılığıdır. Emek ikinci unsurdur. Buna karşın taahhüt suretiyle inşaatta sözleşmenin asıl unsuru emektir. Verilen ücret veya bedel kendisine inşaat yaptırılan kimsenin emeğinin karşılığıdır. Malzeme ve eşya müteahhit tarafından temin edilse bile bunlar ikinci unsurdur.

Soru 3

Aşağıda sıralanan seçeneklerden hangisi kendi nam ve hesabına bina inşa ederek satmak amacıyla yapılan inşaat işlerinin özelliklerinden birisi değildir?

Seçenekler

A

Yapılan inşaatın (eserin) mülkiyetinin iş sahibine devir ve temliki gibi bir süreç yapılmaz

B

Arsanın temin ve elde edinme şekli

C

İnşaatın başlama ve kullanımının ruhsatlandırılması

D

Tamamlanan yapının bağımsız bölümlerinin temelde satışı

E

Yapı malzemelerinin tedarikinin ve işçiliklerin kayıt dışı boyutunun büyüklüğü

Açıklama:

Çoğunlukla kendi nam ve hesabına bina inşa ederek satmak amacıyla (yap/sat

işleri) yapılan inşaat işleri, arsanın temin ve elde edinme şeklinden başlamak üzere inşaatın başlama ve kullanımının ruhsatlandırılması, işin gerçekleştirilmesi ve denetimi, yapı malzemelerinin tedarikinin ve işçiliklerin kayıt dışı boyutunun büyüklüğü, tamamlanan yapının bağımsız bölümlerinin temelde satışı, arsa sahiplerine arsa karşılığı konut/iş yeri teslimleri gibi yönleriyle parasal açıdan oldukça maliyetli ve vergileme süreçleri oldukça karışık ilişkiler ağına sahiptir. Taahhüt şeklindeki işin bitiminde yapılan inşaatın (eserin) mülkiyetinin iş

sahibine devir ve temliki gibi bir süreç yapılmaz. Buna karşın kendi nam ve hesabına yapılan inşaatta mülkiyetin alıcıya devri için tapuda resmî senet düzenlemek ve tescil işlemlerini yapmak zorunludur.

işleri) yapılan inşaat işleri, arsanın temin ve elde edinme şeklinden başlamak üzere inşaatın başlama ve kullanımının ruhsatlandırılması, işin gerçekleştirilmesi ve denetimi, yapı malzemelerinin tedarikinin ve işçiliklerin kayıt dışı boyutunun büyüklüğü, tamamlanan yapının bağımsız bölümlerinin temelde satışı, arsa sahiplerine arsa karşılığı konut/iş yeri teslimleri gibi yönleriyle parasal açıdan oldukça maliyetli ve vergileme süreçleri oldukça karışık ilişkiler ağına sahiptir. Taahhüt şeklindeki işin bitiminde yapılan inşaatın (eserin) mülkiyetinin iş

sahibine devir ve temliki gibi bir süreç yapılmaz. Buna karşın kendi nam ve hesabına yapılan inşaatta mülkiyetin alıcıya devri için tapuda resmî senet düzenlemek ve tescil işlemlerini yapmak zorunludur.

Soru 4

Özel inşaat işlerinde vergiyi doğuran olay aşağıdakilerden hangisidir?

Seçenekler

A

Satış vaadi sözleşmesi

B

Özel sözleşme

C

Avans

D

Tescil işlemi yapılmadan bağımsız bölümleri inşaat devam ederken satmak

E

Tasarruf hakkının devri

Açıklama:

Genellikle özel inşaat işlerinde vergiyi doğuran olayın tapuya tescil işlemi ile

gerçekleştiği düşünülmektedir. Ancak tescil işlemi yapılmadan da inşaat işletmeleri yapmakta oldukları bağımsız bölümleri inşaat devam ederken özel sözleşme veya satış vaadi sözleşmesi ile satmaktadırlar. İnşaat devam ederken yapılan bu satışlar karşılığında alınan bu paralar avans niteliğindedir. Burada vergiyi doğuran olay söz konusu değildir. Özel inşaat işlerinde vergiyi doğuran olay tasarruf hakkının devridir. Yapılan inşaat alıcının tasarrufuna (istifadesine ve yararına) sunulduğu anda teslim edilmiş ve vergisel açıdan satış gerçekleşmiş sayılır.

gerçekleştiği düşünülmektedir. Ancak tescil işlemi yapılmadan da inşaat işletmeleri yapmakta oldukları bağımsız bölümleri inşaat devam ederken özel sözleşme veya satış vaadi sözleşmesi ile satmaktadırlar. İnşaat devam ederken yapılan bu satışlar karşılığında alınan bu paralar avans niteliğindedir. Burada vergiyi doğuran olay söz konusu değildir. Özel inşaat işlerinde vergiyi doğuran olay tasarruf hakkının devridir. Yapılan inşaat alıcının tasarrufuna (istifadesine ve yararına) sunulduğu anda teslim edilmiş ve vergisel açıdan satış gerçekleşmiş sayılır.

Soru 5

Aşağıdaki seçeneklerden hangisi bir müesseseye ticari olma özelliği veren en önemli kıstaslardan birisidir?

Seçenekler

A

Organizasyonu kuran kişi ve kişilerin bir gelir ya da kazanç elde etme kastıyla ve niyetiyle hareket etmesi

B

Yapılan inşaatın şahsi ihtiyaca yönelik olması

C

Şahsi ihtiyaç kapsam ve sınırlarının aşılmaması

D

Kazanç sağlama hedefinin bulunmaması

E

Söz konusu faaliyetlerde tekrarlanma bir başka deyişle devamlılık unsurunun bulunmaması

Açıklama:

Bir müesseseye ticari olma özelliği veren en önemli kıstaslardan biri organizasyonu kuran kişi ve kişilerin bir gelir ya da kazanç elde etme kastıyla ve niyetiyle hareket etmesidir. Böyle bir amaç yoksa ticari faaliyetten bahsedilemez. Sıralanan bu unsurlar bir arada değerlendirildiğinde, şahsi ihtiyaçlarına yönelik olarak inşaat yapanların bu faaliyetlerinin ticari kazanç olup olmadığının tespitinde; yapılan inşaatın şahsi ihtiyaca yönelik olması ve şahsi ihtiyaç kapsam ve sınırlarının aşılmaması, kazanç sağlama hedefinin bulunmaması ve söz konusu faaliyetlerde tekrarlanma bir başka deyişle devamlılık unsurunun bulunmaması gerekmektedir. Bu şartların ihlali hâlinde kendi arsası üzerine kendileri kullanmak amacıyla inşaat yapanlar da dahil olmak üzere faaliyetten elde edilen kazanç ticari kazanç olarak kabul edilecektir.

Soru 6

Müteahhidin kâr/zarar beyan etmesi için aşağıdaki seçeneklerden hangisinin gerçekleşmesi gerekmektedir?

Seçenekler

A

İnşaatın tamamlanmış olması

B

İnşaatın devam ediyor olması

C

İnşaatın devamı sırasında satılan bağımsız bölümler nedeniyle alınan paralar

D

İnşaat bitmeden önce tüm bağımsız bölümlerin satılmış olması

E

İnşaatın bitmiş olması ve bağımsız bölümlerden en az birinin satılmış olması

Açıklama:

Müteahhidin kâr/zarar beyan etmesi için, inşaatın tamamlanmış olması yeterli

değildir. Hem inşaat bitmiş hem de bağımsız bölümlerden en az biri satılmış olmalıdır. İnşaatın devamı sırasında satılan bağımsız bölümler nedeniyle alınan paralar avans niteliğindedir. İnşaat bitmeden önce tüm bağımsız bölümler satılmış olsa dahi yine de kâr/zarar beyan edilmez. Çünkü inşaat bitmediğinden maliyetlerde belli olmamıştır.

değildir. Hem inşaat bitmiş hem de bağımsız bölümlerden en az biri satılmış olmalıdır. İnşaatın devamı sırasında satılan bağımsız bölümler nedeniyle alınan paralar avans niteliğindedir. İnşaat bitmeden önce tüm bağımsız bölümler satılmış olsa dahi yine de kâr/zarar beyan edilmez. Çünkü inşaat bitmediğinden maliyetlerde belli olmamıştır.

Soru 7

Vergi kanunları açısından taahhüt şeklindeki inşaat işlerini bir inşaat firmasının

bir başka gerçek ya da tüzel kişilere ait bir inşaat eylemini sözleşme koşullarına

uygun olarak belirlenen bir ücret karşılığında yapması cümlesi aşağıdakilerden hangisinin tanımıdır?

bir başka gerçek ya da tüzel kişilere ait bir inşaat eylemini sözleşme koşullarına

uygun olarak belirlenen bir ücret karşılığında yapması cümlesi aşağıdakilerden hangisinin tanımıdır?

Seçenekler

A

Özel İnşaat İşlerinde Kazancın Beyanı

B

Arsa (Kat) Karşılığı İnşaat İşlerinde Vergileme

C

Kendi Nam ve Hesabına Bina İnşa Ederek Satmak Amacıyla (Yap/Sat İşleri) Yapılan İnşaat İşlerinde Vergileme

D

Taahhüt şeklindeki inşaat işlerinde vergilendirme

E

Kendileri Kullanmak Amacıyla Yapılan İnşaat İşlerinde Vergileme

Açıklama:

TAAHHÜT ŞEKLİNDEKİ İNŞAAT İŞLERİNDE VERGİLENDİRME

Vergi kanunları açısından taahhüt şeklindeki inşaat işlerini bir inşaat firmasının

bir başka gerçek ya da tüzel kişilere ait bir inşaat eylemini sözleşme koşullarına

uygun olarak belirlenen bir ücret karşılığında yapması işi olarak tanımlamıştır.

Vergi kanunları açısından taahhüt şeklindeki inşaat işlerini bir inşaat firmasının

bir başka gerçek ya da tüzel kişilere ait bir inşaat eylemini sözleşme koşullarına

uygun olarak belirlenen bir ücret karşılığında yapması işi olarak tanımlamıştır.

Soru 8

Belirli bir inşaat sözleşmesi kapsamında taahhüt şeklindeki inşaat ve onarım işine dayanan ve yapısı itibarıyla bir takvim yılı içerisinde bitirilmesi mümkün olmayan inşaat, hafriyat, baraj, yol, köprü, tünel ve metro yapımı gibi inşaat ve onarım işlerini kapsayan bir faaliyettir cümlesi aşağıdaki seçeneklerden hangisini tanımlamaktadır?

Seçenekler

A

Aylara yaygın inşaat ve onarım

B

Yıllara yaygın inşaat ve onarım

C

Özel İnşaat İşleri

D

Arsa (Kat) Karşılığı İnşaat İşleri

E

Yap/Sat İşleri

Açıklama:

Yıllara yaygın inşaat ve onarım işleri, belirli bir inşaat sözleşmesi kapsamında

taahhüt şeklindeki inşaat ve onarım işine dayanan ve yapısı itibarıyla bir takvim

yılı içerisinde bitirilmesi mümkün olmayan inşaat, hafriyat, baraj, yol, köprü, tünel ve metro yapımı gibi inşaat ve onarım işlerini kapsayan bir faaliyettir. Başka bir ifadeyle taahhüt şeklindeki inşaat ve onarım işinin süresi bir yıldan fazla ise yıllara yaygın inşaat ve onarım işi olarak ifade edilir. Sürenin belirlenmesinde taahhüt işi için yapılan sözleşmedeki süre esas alınır.

taahhüt şeklindeki inşaat ve onarım işine dayanan ve yapısı itibarıyla bir takvim

yılı içerisinde bitirilmesi mümkün olmayan inşaat, hafriyat, baraj, yol, köprü, tünel ve metro yapımı gibi inşaat ve onarım işlerini kapsayan bir faaliyettir. Başka bir ifadeyle taahhüt şeklindeki inşaat ve onarım işinin süresi bir yıldan fazla ise yıllara yaygın inşaat ve onarım işi olarak ifade edilir. Sürenin belirlenmesinde taahhüt işi için yapılan sözleşmedeki süre esas alınır.

Soru 9

İnşaat ve onarım işini yapan işletme ister gelir vergisi mükellefi ister kurumlar

vergisi mükellefi olsun Gelir Vergisi Kanunu’nun ticari kazanç hükümlerine göre

vergileme yapılmaktadır cümlesi aşağıdaki seçeneklerden hangisini tanımlar?

vergisi mükellefi olsun Gelir Vergisi Kanunu’nun ticari kazanç hükümlerine göre

vergileme yapılmaktadır cümlesi aşağıdaki seçeneklerden hangisini tanımlar?

Seçenekler

A

Gelir Vergisi Stopajı Uygulaması

B

Gelir ve Kurumlar Vergisi

C

Geçici Vergi Uygulaması

D

Katma Değer Vergisi

E

Damga Vergisi

Açıklama:

Gelir ve Kurumlar Vergisi Açısından

İnşaat ve onarım işini yapan işletme ister gelir vergisi mükellefi ister kurumlar

vergisi mükellefi olsun Gelir Vergisi Kanunu’nun ticari kazanç hükümlerine göre

vergileme yapılmaktadır. 5520 sayılı Kurumlar Vergisi Kanunu’nun 6. maddesinde “kurumlar vergisi mükelleflerinin bir hesap dönemi içinde elde ettikleri kazanç safi kurum kazancı üzerinden hesaplanır. Safi kurum kazancının tespitinde Gelir Vergisi Kanununun ticari kazanç hakkındaki hükümleri uygulanır” hükmü yer almaktadır.

Buna göre Kurumlar Vergisi Kanunu’nun 2. maddesinde sıralanan işletmeler

safi kurum kazançlarını Gelir Vergisi Kanunu’na göre tespit ederler. Fakat yıllara

yaygın inşaat ve onarım işleri yapan işletmeler yukarıda ayrıntılı olarak açıklanan

Gelir Vergisi Kanunu’nun 42, 43 ve 44. maddelerinde yer alan düzenlemelere göre özel bir vergileme rejimine tabidirler.

İnşaat ve onarım işini yapan işletme ister gelir vergisi mükellefi ister kurumlar

vergisi mükellefi olsun Gelir Vergisi Kanunu’nun ticari kazanç hükümlerine göre

vergileme yapılmaktadır. 5520 sayılı Kurumlar Vergisi Kanunu’nun 6. maddesinde “kurumlar vergisi mükelleflerinin bir hesap dönemi içinde elde ettikleri kazanç safi kurum kazancı üzerinden hesaplanır. Safi kurum kazancının tespitinde Gelir Vergisi Kanununun ticari kazanç hakkındaki hükümleri uygulanır” hükmü yer almaktadır.

Buna göre Kurumlar Vergisi Kanunu’nun 2. maddesinde sıralanan işletmeler

safi kurum kazançlarını Gelir Vergisi Kanunu’na göre tespit ederler. Fakat yıllara

yaygın inşaat ve onarım işleri yapan işletmeler yukarıda ayrıntılı olarak açıklanan

Gelir Vergisi Kanunu’nun 42, 43 ve 44. maddelerinde yer alan düzenlemelere göre özel bir vergileme rejimine tabidirler.

Soru 10

Aşağıda sıralanan seçeneklerden hangisi özel bir vergileme rejimine tabidir?

Seçenekler

A

Özel inşaat işleri

B

Arsa karşılığı inşaat işleri

C

Yap/sat inşaat işleri

D

Yıllara yaygın olan inşaat işleri

E

Yıllara yaygın olmayan inşaat işleri

Açıklama:

Yıllara Yaygın Olan İnşaat ve Onarım İşlerinde Vergileme

Vergi kanunları kapsamında inşaat ve onarım işlerinden elde edilen kazançlar

gelir vergisi kapsamında ticari kazanç hükümlerine göre vergilendirilir. Ancak

bu işlerin yıllara yaygın inşaat ve onarım işi kapsamında değerlendirilmesi durumunda taşıdığı özellikler nedeniyle bu işlerden elde edilecek kazançlar genel

hükümler dışında özel bir vergileme rejimine tabidir.Yıllara yaygın inşaat ve onarım işlerinde özel vergileme rejimini gerekli kılan temel neden iş bitiminden önce maliyetlerin ve hasılatın, dolayısıyla gerçek faaliyet sonucunun tespitinde yaşanan güçlüklerdir.

Vergi kanunları kapsamında inşaat ve onarım işlerinden elde edilen kazançlar

gelir vergisi kapsamında ticari kazanç hükümlerine göre vergilendirilir. Ancak

bu işlerin yıllara yaygın inşaat ve onarım işi kapsamında değerlendirilmesi durumunda taşıdığı özellikler nedeniyle bu işlerden elde edilecek kazançlar genel

hükümler dışında özel bir vergileme rejimine tabidir.Yıllara yaygın inşaat ve onarım işlerinde özel vergileme rejimini gerekli kılan temel neden iş bitiminden önce maliyetlerin ve hasılatın, dolayısıyla gerçek faaliyet sonucunun tespitinde yaşanan güçlüklerdir.

Soru 11

Aşağıdakilerden hangisi şahsi ihtiyaçlarına yönelik olarak inşaat yapanların bu faaliyetlerinin ticari kazanç olup olmadığının tespitinde; göz önünde bulundurulan unsurlardan biri değildir?

Seçenekler

A

Gelir elde etme niyetinin olmaması

B

Net 150 metrekareyi aşmaması

C

Kazanç sağlama hedefinin bulunmaması

D

Devamlılık unsurunun bulunmaması

E

Şahsi ihtiyaç kapsam ve sınırlarının aşılmaması

Açıklama:

Şahsi ihtiyaçlarına yönelik olarak inşaat yapanların bu faaliyetlerinin ticari kazanç olup olmadığının tespitinde; yapılan inşaatın şahsi ihtiyaca yönelik olması ve şahsi ihtiyaç kapsam ve sınırlarının aşılmaması, kazanç ve gelir sağlama hedefinin bulunmaması ve söz konusu faaliyetlerde tekrarlanma bir başka deyişle devamlılık unsurunun bulunmaması gerekmektedir.

Soru 12

Kendi nam ve hesabına bina inşa ederek satmak amacıyla yapılan inşaat işleri tüzel kişiler tarafından yapılıyorsa elde edilen gelir aşağıdakilerden hangisidir?

Seçenekler

A

Gayrimenkul sermaye iradı

B

Faiz geliri

C

Ticari kazanç

D

Değer artış kazancı

E

Serbest meslek kazancı

Açıklama:

Kendi nam ve hesabına bina inşa ederek satmak amacıyla yapılan inşaat işi gerçek kişi tarafından yapılıyor ise gelir vergisinin, tüzel kişiler tarafından yapılıyor ise kurumlar vergisinin kapsamına girmektedir. Fakat bu tür inşaat işlerinden elde edilen kazanç ister gelir vergisi, ister kurumlar vergisi mükellefleri tarafından elde edilsin ticari kazanç sayılacak ve Gelir Vergisi Kanunu’nun ticari kazanç hükümlerine göre vergileme yapılacaktır.

Soru 13

Gelir vergisi mükellefi müteahhit için inşaat faaliyetinden dolayı aşağıdaki hangi durumda gelir vergisini doğuran olay gerçekleşir?

Seçenekler

A

İnşaatın %50 si tamamlandığında

B

İnşaat bittiğinde

C

İnşaatın devamı sırasında satılan bağımsız bölümler olması durumunda

D

İnşaat bitip bağımsız bölüm satıldığında

E

İnşaat bitip arsa karşılığı bölümler teslim edildiğinde

Açıklama:

Müteahhit inşaat faaliyetinden dolayı gelir ya da kurumlar vergisi mükellefi olduğu için inşaatın bitimi ve bağımsız bölümlerden herhangi birinin satılması ile vergiyi doğuran olay gerçekleşecektir. Bu nedenle inşaat süresince yapılan işlerle ilgili olarak kâr/zarar beyanında bulunulmayacak fakat beyanname verilecektir. Müteahhidin kâr/zarar beyan etmesi için, inşaatın tamamlanmış olması yeterli değildir. Hem inşaat bitmiş hem de bağımsız bölümlerden en az biri satılmış olmalıdır. İnşaatın devamı sırasında satılan bağımsız bölümler nedeniyle alınan paralar avans niteliğindedir.

Soru 14

Müteahhit şirket, vergi mükellefi arsa sahibine, sözleşme gereği arsanın karşılığı olarak işyeri teslim ettiğinde % (yüzde) kaç KDV uygulayacaktır?

Seçenekler

A

1

B

8

C

18

D

20

E

25

Açıklama:

Müteahhit şirket tarafından arsa sahibine, arsanın karşılığı olarak iş yeri veya 150 m2’den büyük konut teslimlerinde emsal bedel üzerinden %18 (yüzde on sekiz) oranında katma değer vergisi uygulanacaktır.

Soru 15

Vergi mükellefi olmayan arsa sahibi arsasını müteahhide teslim ettiğinde uygulanacak KDV oranı kaçtır?

Seçenekler

A

KDV uygulanmaz

B

%1

C

%8

D

%12

E

%18

Açıklama:

Sözleşmeye konu arsa iktisadi bir işletmeye kayıtlı değil ve Arsa sahibi de vergi mükellefi değil ise arsa tesliminde katma değer vergisi doğmayacak, Arsa sahibinin gelir ve kurumlar vergisi mükellefi olması durumunda ise Hazine ve Maliye Bakanlığının görüşüne göre arsa teslimi ve konut teslimlerinde katma değer vergisi hesaplanacaktır. Doğru yanıt A’dır.

Soru 16

Özel inşaat işlerinden kazanç elde eden kurumlar vergisi mükellefi, kazancını ne zaman beyan edecektir?

Seçenekler

A

Kazancın elde edildiği yılı takip eden yılın üçüncü ayının birinci gününden yirmi beşinci günü akşamına kadar

B

Kazancın elde edildiği ayı takip eden ayın birinci gününden yirmi beşinci günü akşamına kadar

C

Kazancın elde edildiği yılın son ayının birinci gününden otuz birinci günü akşamına kadar

D

Kazancın elde edildiği yılı takip eden yılın dördüncü ayının birinci gününden yirmi beşinci günü akşamına kadar

E

Kazancın elde edildiği yılı takip eden yılın ikinci ayının birinci gününden yirmi beşinci günü akşamına kadar

Açıklama:

Özel inşaat işlerinden kazanç elde eden mükellefin durumuna göre beyan dönemi değişmektedir. Mükellef kurumlar vergisi mükellefi ise, kazancın elde edildiği yılı takip eden yılın dördüncü ayının birinci gününden yirmi beşinci günü akşamına kadar verilmesi gerekmektedir. Doğru yanıt D’dir.

Soru 17

Bir inşaat firmasının bir başka gerçek ya da tüzel kişilere ait bir inşaat eylemini sözleşme koşullarına uygun olarak belirlenen bir ücret karşılığında yapması işi hangi inşaat türüne aittir?

Seçenekler

A

Taahhüt şeklindeki inşaat

B

Yıllara yaygın inşaat

C

Aylara yaygın inşaat

D

Arsa karşılığı inşaat

E

Yap/sat işleri inşaat

Açıklama:

Vergi kanunları açısından taahhüt şeklindeki inşaat işlerini bir inşaat firmasının bir başka gerçek ya da tüzel kişilere ait bir inşaat eylemini sözleşme koşullarına uygun olarak belirlenen bir ücret karşılığında yapması işi olarak tanımlamıştır. Doğru yanıt A’dır.

Soru 18

Taahhüt şeklindeki inşaat işlerinin hangi durumunda özel vergileme uygulanır?

Seçenekler

A

Yıllara Yaygın Olmayan İnşaat ve Onarım İşlerinde

B

Aylara yaygın İnşaat ve Onarım İşlerinde

C

Yıllara Yaygın İnşaat ve Onarım İşlerinde

D

Özel inşaat işlerinde

E

Kendileri kullanmak amacıyla yapılan inşaat işlerinde

Açıklama:

özel vergileme rejiminin uygulanabilmesi için bir inşaat ve onarım işinin şu üç özelliği taşıması gerekir: 1. Faaliyetin konusunun inşaat ve onarım işi olması 2. İnşaat ve onarım işinin taahhüde bağlı olarak yapılması 3. İnşaat ve onarım işinin yıllara yaygın olması. Doğru yanıt C’dir.

Soru 19

Yıllara yaygın inşaat ve onarım işlerinde ödenen hakediş bedellerinden Gelir Vergisi Kanununa göre yüzde kaç vergi kesintisi yapılmaktadır?

Seçenekler

A

1

B

3

C

4

D

5

E

6

Açıklama:

Vergi kesintisi, sunulan hizmetler karşılığında elde edilen hasılat üzerinden gerçekleşmektedir. Sözleşmeye konu inşaat işi başladığı yılda bitirilecekse gelir vergisi kesintisi yapılamaz. Gelir Vergisi Kanunu’nun 94/3 maddesine göre; 42. madde kapsamına giren işler dolayısıyla bu işleri yapanlara ödenen hakediş bedelleri üzerinden kesintisi yapılması öngörülmüştür. Doğru yanıt B’dir.

Soru 20

Eylül 2019 tarihinde başladığı taahhüt şeklindeki inşaat ve onarım işini Haziran 2020 tarihinde bitiren bir (X) işletmesi bu iş ile ilgili beyannamesini hangi tarihte verecektir?

Seçenekler

A

Aralık 2019

B

Mart 2020

C

Temmuz 2020

D

Aralık 2020

E

Nisan 2021

Açıklama:

10 Eylül 2019 ve Haziran 2020 tarihleri arasında yapmış olduğu taahhüt şeklindeki inşaat ve onarım işine ilişkin beyannamesini kâr ve zarar 2020 yılında tespit edileceği için, sermaye şirketi olarak, 2021 yılının Nisan ayının 25. günü akşamına kadar beyanname verilmesi gerekmektedir. Doğru yanıt E’dir. Şahıs işletmesi olsaydı 2021 Mart ayının birinci gününden yirmi beşinci günü akşamına kadar beyanname vermelidir.

Soru 21

Arsa (kat) karşılığı inşaat işlerinde müteahhit tarafından arsa sahibine teslim edilen konutlarda uygulanan en yüksek Katma Değer Vergisi oranı yüzde kaçtır?

Seçenekler

A

8

B

12

C

18

D

20

E

25

Açıklama:

Müteahhitler tarafından arsa sahiplerine yapılan konut teslimleri Katma Değer Vergisine tabidir. Mal ve hizmetlere uygulanacak KDV oranlarını belirleyen 24/12/2007 tarih ve 2007/13033 sayılı Bakanlar Kurulu Kararı’na göre net alanı 150 metrekare ve üstünde olan konut teslimlerinde KDV oranı %18’dir. Net alanı 150 metrekareye kadar olan konut teslimlerinde KDV oranı, 1319 sayılı Emlak Vergisi Kanunu’na istinaden arsa metrekare vergi değerine göre değişiklik gösterecek ve %1, %8 ya da %18 oranında KDV uygulanacaktır. Dolayısıyla uygulanan en yüksek KDV oranı %18’dir. Doğru yanıt C’dir.

Soru 22

Arsa (Kat) Karşılığı İnşaat İşlerinde Katma Değer Vergisi aşağıdaki kriterlerden hangisine göre yapılmaktadır?

Seçenekler

A

Arsa sahibinin vergisel açıdan durumuna göre

B

İnşaatın süresine göre

C

Arsa emsal bedeline göre

D

İnşaatın maliyetine göre

E

İnşaatın metrekare büyüklüğüne göre

Açıklama:

Arsa sahiplerini vergisel açıdan genel olarak üç gruba ayırmakta ve uygulanacak KDV oranı bu ayırıma göre belirlenmektedir: 1. Vergi mükellefi olmayan arsa sahipleri 2. Gelir vergisi mükellefi olan arsa sahipleri 3. Kurumlar vergisi mükellefi olan arsa sahipleri. Bu gruplandırmaya göre arsa sahiplerinin ödeyeceği KDV farklı oranlarda uygulanacaktır. Bu kriter hem arsa sahibi tarafından müteahhide arsa tesliminde, hem de müteahhit tarafından arsa sahibine bağımsız bölüm tesliminde uygulanır.

Soru 23

Gerçek kişilerin kendi nam ve hesabına bina inşa edip satarak elde ettikleri gelir aşağıdakilerden hangisinde beyan edilir?

Seçenekler

A

Serbest meslek kazancı

B

Faiz geliri

C

Değer artış kazancı

D

Ticari kazanç

E