Gümrük Mevzuatı - Tüm Sorular

Ünite 1

Soru 1

Gümrük uygulamalarını düzenleyerek, üye ülkelerde tekdüzeliğin sağlanmasını amaçlayan örgüt aşağıdakilerden hangisidir?

Seçenekler

A

Dünya Ticaret Örgütü

B

Dünya Gümrük Örgütü

C

Gümrük Bakanlığı

D

Ticaret Bakanlığı

E

Dış Ticaret Örgütü

Açıklama:

Dünya Gümrük Örgütü daha çok gümrük uygulamalarını düzenler ve üye ülkelerde tekdüzeliğin

sağlanmasını amaçlar. Bu kapsamda Türk gümrük mevzuatını gümrüklerde uygulanan mevzuat olduğunu söyleyebiliriz.

Dünya Ticaret Örgütü, daha çok genel anlamda dış ticaretin kurallarını koyar iken, Dünya Gümrük Örgütü daha çok gümrük uygulamalarını düzenler ve üye ülkelerde tekdüzeliğin sağlanmasını amaçlar.

sağlanmasını amaçlar. Bu kapsamda Türk gümrük mevzuatını gümrüklerde uygulanan mevzuat olduğunu söyleyebiliriz.

Dünya Ticaret Örgütü, daha çok genel anlamda dış ticaretin kurallarını koyar iken, Dünya Gümrük Örgütü daha çok gümrük uygulamalarını düzenler ve üye ülkelerde tekdüzeliğin sağlanmasını amaçlar.

Soru 2

4458 sayılı Gümrük Kanunu hangi yılda yürürlüğe girmiştir?

Seçenekler

A

2000

B

1972

C

2002

D

1973

E

2005

Açıklama:

Türkiye’de 1972 yılında yürürlüğe giren 1615 sayılı eski Gümrük Kanunu tam 28 yıl yürürlükte kaldıktan sonra, 2000 yılında gerçekleşen gümrük mevzuatı reformu ile 27.10.1999 tarih ve 4458 sayılı yeni Gümrük Kanunu 5 Şubat 2000 tarihinde yürürlüğe girmiş ve Türkiye’de yeni bir dönem başlamıştır.

Soru 3

Türk gümrük sisteminin önemli bir bileşeni olan ithal edilen mallar üzerinden alınması gereken vergi miktarı veya oranlarını gösteren ve her yıl, ihtiyaçlara göre değişikliğe uğrayan ve yeniden yayımlanan düzenleme aşağıdakilerden hangisidir?

Seçenekler

A

Kaçakçılık ile Mücadele Kanunu

B

Cumhurbaşkanı Kararları

C

Gelir Vergisi Kanunu

D

Türk Gümrük Tarife Cetveli

E

Dış Ticaret Anlaşmaları

Açıklama:

Türk Gümrük Tarife Cetveli: Gümrük tarife cetveli, ithal edilen mallar üzerinden alınması gereken vergi miktarı veya oranlarını gösteren liste, yani kısaca vergi cetveli olarak tanımlanabilir. Türk gümrük sisteminin önemli bir bileşeni gümrük tarife cetvelidir. Gümrüklerin en zor, teknik ve karmaşık konusu gümrük tarife cetvelleri olmaktadır. Türkiye’de 2000 yılında gerçekleşen gümrük reformu ile birlikte Türk Gümrük Tarife Cetveli her yıl, ihtiyaçlara göre değişikliğe uğramakta ve yeniden yayımlanmaktadır. Açıklamaları ile birlikte 692 sayfa tutan ve cetvellerden oluşan pozisyonlara bölünmüş Türk Gümrük Tarife Cetveli ana başlıklardan oluşmaktadır.

Türk Gümrük Tarife Cetveli, ithal edilen mallar üzerinden alınması gereken vergi miktarı veya oranlarını gösteren liste, yani kısaca vergi cetveli olarak tanımlanabilir. Türk gümrük sisteminin önemli bir bileşeni gümrük tarife cetvelidir. Gümrüklerin en zor, teknik ve karmaşık konusu gümrük tarife cetvelleri olmaktadır. Türkiye’de 2000 yılında gerçekleşen gümrük reformu ile birlikte Türk Gümrük Tarife Cetveli her yıl, ihtiyaçlara göre değişikliğe uğramakta ve yeniden yayımlanmaktadır. Açıklamaları ile birlikte 692 sayfa tutan ve cetvellerden oluşan pozisyonlara bölünmüş Türk Gümrük Tarife Cetveli ana başlıklardan oluşmaktadır.

Türk Gümrük Tarife Cetveli, ithal edilen mallar üzerinden alınması gereken vergi miktarı veya oranlarını gösteren liste, yani kısaca vergi cetveli olarak tanımlanabilir. Türk gümrük sisteminin önemli bir bileşeni gümrük tarife cetvelidir. Gümrüklerin en zor, teknik ve karmaşık konusu gümrük tarife cetvelleri olmaktadır. Türkiye’de 2000 yılında gerçekleşen gümrük reformu ile birlikte Türk Gümrük Tarife Cetveli her yıl, ihtiyaçlara göre değişikliğe uğramakta ve yeniden yayımlanmaktadır. Açıklamaları ile birlikte 692 sayfa tutan ve cetvellerden oluşan pozisyonlara bölünmüş Türk Gümrük Tarife Cetveli ana başlıklardan oluşmaktadır.

Soru 4

Bir ülkenin yabancı parayla yapmak zorunda olduğu ödemeleri ve tahsilatları düzenleyen kuralların tümünü ifade eden mevzuat aşağıdakilerden hangisinde verilmiştir?

Seçenekler

A

Dış Ticaret Mevzuatı

B

İhracat Mevzuatı

C

Kambiyo Mevzuatı

D

Yatırım Mevzuatı

E

Serbest Bölgeler Mevzuatı

Açıklama:

Kambiyo mevzuatı ise bir ülkenin yabancı parayla yapmak zorunda olduğu ödemeleri ve tahsilatları düzenleyen kuralların tümünü ifade etmektedir. Ülkemizde kambiyo mevzuatı, 25.03.1930 tarih ve 1567 sayılı “Türk Parası Kıymetini Koruma Hakkında Kanun” ve 11.08.1989 tarihli “Türk Parası Kıymetini Koruma Hakkındaki 32 sayılı Karar” ve bu Karar’a dayanılarak yayımlanan tebliğler ve Merkez Bankası genelgeleri ile düzenlenmiştir.

Kambiyo mevzuatı, bir ülkenin yabancı parayla yapmak zorunda olduğu ödemeleri ve tahsilatları düzenleyen kuralların tümünü ifade etmektedir. Ülkemizde kambiyo mevzuatı, 25.03.1930 tarih ve 1567 sayılı “Türk Parası Kıymetini Koruma Hakkında Kanun” ve 11.08.1989 tarihli “Türk Parası Kıymetini Koruma Hakkındaki 32 sayılı Karar” ve bu Karar’a dayanılarak yayımlanan tebliğler ve Merkez Bankası genelgeleri ile düzenlenmiştir.

Kambiyo mevzuatı, bir ülkenin yabancı parayla yapmak zorunda olduğu ödemeleri ve tahsilatları düzenleyen kuralların tümünü ifade etmektedir. Ülkemizde kambiyo mevzuatı, 25.03.1930 tarih ve 1567 sayılı “Türk Parası Kıymetini Koruma Hakkında Kanun” ve 11.08.1989 tarihli “Türk Parası Kıymetini Koruma Hakkındaki 32 sayılı Karar” ve bu Karar’a dayanılarak yayımlanan tebliğler ve Merkez Bankası genelgeleri ile düzenlenmiştir.

Soru 5

Aşağıdakilerden hangisi özellikle ithalata konu bir eşyada gümrük vergisi dışında tahsil edilen mali unsurlardan birisi değildir?

Seçenekler

A

Toplu Konut Fonu (Tarım Payı)

B

Antidamping Vergisi

C

Damga Vergisi Kaynak Kullanımı Destekleme Fonu (KKDF)

D

Özel Tüketim Vergisi (ÖTV)

E

Kambiyo Mevzuatı

Açıklama:

Gümrük mevzuatı kapsamında ele alınması gereken mali mevzuat, mevcut gümrük rejimleri çerçevesindeki mali yükümlülüklerden oluşmaktadır. Özellikle ithalata konu bir eşyada gümrük vergisi dışında; Katma Değer Vergisi (KDV), Özel Tüketim Vergisi (ÖTV), Damga Vergisi Kaynak Kullanımı Destekleme Fonu (KKDF), Toplu Konut Fonu (Tarım Payı) ve Antidamping Vergisi gibi çeşitli

mali unsurlar tahsil edilmektedir.

Gümrük mevzuatı kapsamında ele alınması gereken mali mevzuat, mevcut gümrük rejimleri çerçevesindeki mali yükümlülüklerden oluşmaktadır. Özellikle ithalata konu bir eşyada gümrük vergisi dışında; Katma Değer Vergisi (KDV), Özel Tüketim Vergisi (ÖTV), Damga Vergisi Kaynak Kullanımı Destekleme Fonu (KKDF), Toplu Konut Fonu (Tarım Payı) ve Antidamping Vergisi gibi çeşitli mali unsurlar tahsil edilmektedir.

mali unsurlar tahsil edilmektedir.

Gümrük mevzuatı kapsamında ele alınması gereken mali mevzuat, mevcut gümrük rejimleri çerçevesindeki mali yükümlülüklerden oluşmaktadır. Özellikle ithalata konu bir eşyada gümrük vergisi dışında; Katma Değer Vergisi (KDV), Özel Tüketim Vergisi (ÖTV), Damga Vergisi Kaynak Kullanımı Destekleme Fonu (KKDF), Toplu Konut Fonu (Tarım Payı) ve Antidamping Vergisi gibi çeşitli mali unsurlar tahsil edilmektedir.

Soru 6

Bölge ve iş müdürlüklerinden oluşan Ticaret Bakanlığı teşkilatı aşağıdakilerden hangisidir?

Seçenekler

A

Merkez teşkilatı

B

Taşra teşkilatı

C

Yurt dışı teşkilatı

D

Ticaret teşkilatı

E

Ateşelik

Açıklama:

T.C. Ticaret Bakanlığı merkez teşkilatı, taşra teşkilatı ve yurt dışı teşkilatı şeklinde organizedir. Merkez teşkilatı ana hizmet birimlerinden oluşurken, taşra teşkilatları bölge ve iş müdürlüklerinden oluşmaktadır. Son olarak , yurt dışı teşkilatı ise ticaret müşavirlikleri ve ateşeliklerden oluşmaktadır.

Soru 7

Aşağıdakilerden hangisi Gümrükler Genel Müdürlüğünün görevleri arasında değildir?

Seçenekler

A

Gümrük mevzuatı ve anlaşmalarına uygun olarak uygulamaların gerçekleşmesini sağlamak

B

Ulusal ve uluslararası mevzuat hükümlerine göre TIR, Transit ve Konteyner işlemlerini yürütmek

C

Gümrüksüz satış mağazaları ile ilgili işlemleri yürütmek

D

Gümrük politikasının hazırlanmasına yardımcı olmak ve uygulamak; gümrük hizmetlerinin süratli, etkili, verimli, belirlenmiş standartlara uygun şekilde yürütülmesini sağlamak ve denetlemek

E

Sınır ve kıyı ticareti ve münasebetleri ile sınır ticaret merkezlerinden yapılacak ticarete ilişkin gümrük işlemlerinin yapılmasını sağlamak

Açıklama:

Gümrük politikasının hazırlanmasına yardımcı olmak ve uygulamak; gümrük hizmetlerinin süratli, etkili, verimli, belirlenmiş standartlara uygun şekilde yürütülmesini sağlamak ve denetlemek görevi Ticaret Bakanlığının gümrükle ilgili görev ve yetkileri arasındadır.

Soru 8

Türkiye Cumhuriyeti Gümrük Bölgesinde kişi, eşya ve taşıtların kaçakçılıkla mücadele kapsamında takibini yapmak görevini yapan müdürlük aşağıdaki seçeneklerden hangisinde doğru verilmiştir?

Seçenekler

A

Gümrükler Muhafaza Genel Müdürlüğü

B

Ticaret Araştırmaları ve Risk Değerlendirme Genel Müdürlüğü

C

Gümrükler Genel Müdürlüğü

D

Tekel Müdürlüğü

E

Ticaret Bakanlığı

Açıklama:

Gümrükler Muhafaza Genel Müdürlüğü

Gümrükler Muhafaza Genel Müdürlüğünün görev ve yetkileri şunlardır:

a. Gümrüklü yer ve sahalarda kamu düzeninin bozulmasını önleyecek tedbirleri almak, buraların takip ve muhafazasını sağlamak, gerektiğinde müdahalede bulunarak durumu adli mercilere intikal ettirmek,

b. Deniz ve hava limanlarıyla kara sınırlarındaki gümrük kapılarında ve diğer gümrüklü yer ve sahalarda giriş ve çıkış yapan kişi, eşya ve taşıtların muhafazası ile gümrüğe sevk edilmesini sağlamak ve gümrük işlemleri bitirilmeden buralardan çıkmalarını önlemek,

c. Yatlara ilişkin işlemlerin yürütülmesini sağlamak,

ç. Gümrüklü yer ve sahalarda münhasıran, Türkiye Cumhuriyeti Gümrük Bölgesinde gerektiğinde ilgili kuruluşlarla işbirliği yapmak suretiyle kaçakçılığı önlemek, izlemek ve soruşturmak,

d. Türkiye Cumhuriyeti Gümrük Bölgesinde kişi, eşya ve taşıtların kaçakçılıkla mücadele kapsamında takibini yapmak,

Gümrükler Muhafaza Genel Müdürlüğünün görev ve yetkileri şunlardır:

a. Gümrüklü yer ve sahalarda kamu düzeninin bozulmasını önleyecek tedbirleri almak, buraların takip ve muhafazasını sağlamak, gerektiğinde müdahalede bulunarak durumu adli mercilere intikal ettirmek,

b. Deniz ve hava limanlarıyla kara sınırlarındaki gümrük kapılarında ve diğer gümrüklü yer ve sahalarda giriş ve çıkış yapan kişi, eşya ve taşıtların muhafazası ile gümrüğe sevk edilmesini sağlamak ve gümrük işlemleri bitirilmeden buralardan çıkmalarını önlemek,

c. Yatlara ilişkin işlemlerin yürütülmesini sağlamak,

ç. Gümrüklü yer ve sahalarda münhasıran, Türkiye Cumhuriyeti Gümrük Bölgesinde gerektiğinde ilgili kuruluşlarla işbirliği yapmak suretiyle kaçakçılığı önlemek, izlemek ve soruşturmak,

d. Türkiye Cumhuriyeti Gümrük Bölgesinde kişi, eşya ve taşıtların kaçakçılıkla mücadele kapsamında takibini yapmak,

Soru 9

Gümrükteki uygulamaların yasal düzenlemelerle gümrüğe bağlanması, diğer bir ifadeyle kanunla belirlenen usul ve esaslar çerçevesinde yapılacak işlemler için tespit edilen kurallar toplamı aşağıdaki kavramlardan hangisi ile açıklanır?

Seçenekler

A

Ticaret Politikası Önlemlerine Tabi Eşya

B

Serbest Dolaşımda Bulunan Eşya

C

Gümrük yolu

D

Gümrük Kapıları ve Yolları

E

Gümrük Rejimi

Açıklama:

Gümrük Rejimi

Gümrük rejimi, gümrükteki uygulamaların yasal düzenlemelerle gümrüğe bağlanması, diğer bir ifadeyle kanunla belirlenen usul ve esaslar çerçevesinde yapılacak işlemler için tespit edilen kurallar toplamıdır.

Gümrük rejimi, gümrükteki uygulamaların yasal düzenlemelerle gümrüğe bağlanması, diğer bir ifadeyle kanunla belirlenen usul ve esaslar çerçevesinde yapılacak işlemler için tespit edilen kurallar toplamıdır.

Soru 10

Hasarlı veya kirlenmiş bileşenlerin ayrılması, koruyucu önlemler, paslanmayı önleyici işlemler ve paketleme, kap değiştirme gibi işlemler aşağıdaki kavramlardan hangisi ile ilgilidir?

Seçenekler

A

Gümrüklerde Temsil

B

Ticaret Politikası Önlemlerine Tabi Eşya

C

Elleçleme İşlemleri

D

Serbest Dolaşımda Bulunan Eşya

E

Gümrük Statüsü ve Gümrük Gözetim Statüsü

Açıklama:

Elleçleme işlemleri;

• Havalandırma, kurutma, ayırma, basit temizlik faaliyetleri, paketleme, taşıma veya depolama anında oluşan hasarı giderici basit tamir işlemi,

• Taşıma sonrasıeşyanın yeniden düzenlenmesi,

• Stok sayımı, örnek alma, sınıflandırma, mekanik tartım işlemi,

• Hasarlı veya kirlenmiş bileşenlerin ayrılması,

• Koruyucu önlemler,

• Paslanmayı önleyici işlemler,

• Paketleme, kap değiştirme,

• Markaların, etiketlerin, bazı ayırt edici işaretlerin ilave edilmesi, çıkarılması veya değiştirilmesi işlemleridir.

• Havalandırma, kurutma, ayırma, basit temizlik faaliyetleri, paketleme, taşıma veya depolama anında oluşan hasarı giderici basit tamir işlemi,

• Taşıma sonrasıeşyanın yeniden düzenlenmesi,

• Stok sayımı, örnek alma, sınıflandırma, mekanik tartım işlemi,

• Hasarlı veya kirlenmiş bileşenlerin ayrılması,

• Koruyucu önlemler,

• Paslanmayı önleyici işlemler,

• Paketleme, kap değiştirme,

• Markaların, etiketlerin, bazı ayırt edici işaretlerin ilave edilmesi, çıkarılması veya değiştirilmesi işlemleridir.

Ünite 2

Soru 1

............, eşyanın bölgesine giriş veya çıkış yaparken, ilgili mevzuat çerçevesinde eşyanın özellikleri, ekonomik etkileri ve ticaret politikaları gereğince uyulması gereken kuralların bütünüdür.

Yukarıda boş bırakılan yere aşağıdaki seçeneklerden hangisi getirilmelidir?

Yukarıda boş bırakılan yere aşağıdaki seçeneklerden hangisi getirilmelidir?

Seçenekler

A

Gümrük rejimi

B

Gümrük vergisi

C

İthalat rejimi

D

Antrepo rejimi

E

İşleme rejimi

Açıklama:

Gümrük rejimi, eşyanın gümrük bölgesine giriş veya çıkış yaparken, ilgili mevzuat çerçevesinde eşyanın özellikleri, ekonomik etkileri ve ticaret politikaları gereğince uyulması gereken kuralların bütünüdür. (s.29-30)

Soru 2

- Serbest dolaşıma giriş rejimi

- Transit rejimi

- Gümrük antrepo rejimi

- Geçici ithalat rejimi

- Kalıcı ihracat rejimi

Yukarıdakilerden hangisi/hangileri Türkiye Gümrük Bölgesine giriş ve çıkışlarda Gümrük Kanunu kapsamında belirlenmiş gümrük rejimleri arasında yer almamaktadır?

Seçenekler

A

II-V

B

I-II

C

IV

D

V

E

IV-V

Açıklama:

Türkiye Gümrük Bölgesine giriş ve çıkışlarda Gümrük Kanunu kapsamında sekiz adet gümrük

rejimi belirlenmiştir. Bu rejimler, Serbest dolaşıma giriş rejimi, transit rejimi, gümrük antrepo rejimi,

dahilde işleme rejimi, gümrük kontrolü altında işleme rejimi, geçici ithalat rejimi, hariçte işleme

rejimi ve ihracat rejimidir. (s.30)

rejimi belirlenmiştir. Bu rejimler, Serbest dolaşıma giriş rejimi, transit rejimi, gümrük antrepo rejimi,

dahilde işleme rejimi, gümrük kontrolü altında işleme rejimi, geçici ithalat rejimi, hariçte işleme

rejimi ve ihracat rejimidir. (s.30)

Soru 3

Gümrük idaresinin iznine bağlı bir rejimdir. Olağan yıpranma dışında Türkiye gümrük bölgesine geçici olarak giriş yapan eşya için uygulanmaktadır. Bu rejim kapsamında, Türkiye gümrük bölgesine giriş yapan eşyaya ticaret politikası önlemlerine tabi olmamakla birlikte vergisel yükümlülüklerden kısmen veya tamamen muafiyet sağlanmaktadır. Bu kapsamda ithal edilen eşya serbest dolaşıma girmemektedir.

Yukarıda Türkiye Gümrük Bölgesine giriş ve çıkışlarda Gümrük Kanunu kapsamındaki hangi rejim açıklanmaktadır?

Yukarıda Türkiye Gümrük Bölgesine giriş ve çıkışlarda Gümrük Kanunu kapsamındaki hangi rejim açıklanmaktadır?

Seçenekler

A

Hariçte işleme rejimi

B

Geçici ithalat rejimi

C

Serbest dolaşıma giriş rejimi

D

Gümrük antrepo rejimi

E

Transit rejimi

Açıklama:

Geçici ithalat rejimi, gümrük idaresinin iznine bağlı bir rejimdir. Olağan yıpranma dışında Türkiye gümrük bölgesine geçici olarak giriş yapan eşya için uygulanmaktadır. Bu rejim kapsamında, Türkiye gümrük bölgesine giriş yapan bir başka ifadeyle geçici ithal edilen eşyaya ticaret politikası önlemlerine tabi olmamakla birlikte vergisel yükümlülüklerden kısmen veya tamamen muafiyet sağlanmaktadır. Bu kapsamda ithal edilen eşya serbest dolaşıma girmemektedir.

Soru 4

Gümrük işlemi gerçekleştirilecek eşyaya ilişkin tüm ayrıntıların gümrük idaresine bildirildiği evraktır. Bu evrakta eşyayı gönderenin ve alıcısının bilgileri, eşyanın cinsi, ağırlıkları, ölçüleri ve kaplarına ilişkin bilgiler ile tereddütte yer bırakmayacak şekilde eşyanın kaynak bilgisi yer almalıdır.

Yukarıda tanımı verilen evrak hangi seçenekte doğru olarak verilmiştir?

Yukarıda tanımı verilen evrak hangi seçenekte doğru olarak verilmiştir?

Seçenekler

A

Gümrük mal etiketi

B

Menşei Sözleşmesi

C

Gümrük antrepo sözleşmesi

D

Gümrük vergi bilgisi

E

Menşei şahadetnamesi

Açıklama:

Bir eşyanın gümrük işlemleri esnasında menşei bilgisi, gümrük idaresine menşei şahadetnamesi ile

ispatlanmaktadır. Menşei şahadetnamesi, gümrük işlemi gerçekleştirilecek eşyaya ilişkin tüm ayrıntıların gümrük idaresine bildirildiği evraktır. Menşei şahadetnamesinde, eşyayı gönderenin ve alıcısının bilgileri, eşyanın cinsi, ağırlıkları, ölçüleri ve kaplarına ilişkin bilgiler ile tereddütte yer bırakmayacak şekilde eşyanın menşei bilgisi yer almalıdır.

ispatlanmaktadır. Menşei şahadetnamesi, gümrük işlemi gerçekleştirilecek eşyaya ilişkin tüm ayrıntıların gümrük idaresine bildirildiği evraktır. Menşei şahadetnamesinde, eşyayı gönderenin ve alıcısının bilgileri, eşyanın cinsi, ağırlıkları, ölçüleri ve kaplarına ilişkin bilgiler ile tereddütte yer bırakmayacak şekilde eşyanın menşei bilgisi yer almalıdır.

Soru 5

4760 sayılı kanun ile dört farklı listede belirlenen ürün gruplarından, maktu veya oransal olarak bir defaya mahsus olmak üzere ithalat işlemleri esnasında tahsil edilen vergiye ne ad verilmektedir?

Seçenekler

A

Gümrük vergisi

B

Katma Değer Vergisi (KDV)

C

Özel Tüketim Vergisi

D

Tek-maktu vergi

E

Anti-damping vergisi

Açıklama:

Özel Tüketim Vergisi, Türk vergi sisteminde Özel Tüketim Vergisi Kanunu’na ekli listelerde belirlenen mal ve ürünlerden alınan bir harcama vergisidir. 4760 sayılı Özel Tüketim Vergisi Kanunu’nda dört farklı listede belirlenen ürün gruplarından, maktu veya oransal olarak bir defaya mahsus olmak üzere ithalat işlemleri esnasında tahsil edilir.

Soru 6

“Bir malın normal değerinin altında, diğer bir ifadeyle, ihracatçı ülkenin iç piyasa fiyatlarının altında bir fiyatla Türkiye’ye ihraç edilmesidir".

Yukarıda tanımlanan kavrama ne ad verilmektedir?

Yukarıda tanımlanan kavrama ne ad verilmektedir?

Seçenekler

A

Damping

B

Sübvansiyon

C

Tek-maktu

D

Antrepo

E

İndirim

Açıklama:

Anti-damping vergisi, ticaret politikası önlemleri kapsamında uygulanan vergilerden biridir. Damping, “Bir malın normal değerinin altında, diğer bir ifadeyle, ihracatçı ülkenin iç piyasa fiyatlarının altında bir fiyatla Türkiye’ye ihraç edilmesidir.” (Ticaret Bakanlığı, 2019, s. 2). Dünya Ticaret Örgütüne üye bütün ülkelerde olduğu gibi Türkiye’de de dampinge karşı anti-damping vergisi uygulanmaktadır. Anti damping vergisi, yerli üreticiyi haksız rekabete karşı korumak için düşük fiyattan zarar gören tarafların başvurusu ve yetkili makamın kararı ile uygulanmaktadır.

Soru 7

Dahilde işleme rejimi kapsamında ihracat taahhüdüyle ithal edilmiş kimi ürünler için uygulanan ve piyasanın işleyişini korumaya yönelik bir vergidir. Dahilde işleme izni kapsamında Avrupa Birliği, Avrupa Serbest Ticaret

Birliği (EFTA) ülkeleri ve serbest ticaret anlaşması bulunan ülkeler dışında bir ülkeden ithal edilen girdi ile elde edilen ürünün bu ülkelere ihracı esnasında ödenmesi gereken bir vergidir. Böylece iki ülke veya ülkeler arasındaki serbest ticaret anlaşmalarından kaynaklanan ve çoğu zaman karşılıklı uygulanan muafiyet, istisna veya kolaylıklar nedeniyle sağlanan vergi avantajı ile dahilde işleme rejimi kapsamında sağlanan ithalat muafiyetleri eş zamanlı uygulanmamakta ve uluslararası ticarette haksız rekabetin önüne geçilmektedir.

Yukarıda açıklanan gümrük vergisi hangi seçenekte doğru olarak verilmiştir?

Birliği (EFTA) ülkeleri ve serbest ticaret anlaşması bulunan ülkeler dışında bir ülkeden ithal edilen girdi ile elde edilen ürünün bu ülkelere ihracı esnasında ödenmesi gereken bir vergidir. Böylece iki ülke veya ülkeler arasındaki serbest ticaret anlaşmalarından kaynaklanan ve çoğu zaman karşılıklı uygulanan muafiyet, istisna veya kolaylıklar nedeniyle sağlanan vergi avantajı ile dahilde işleme rejimi kapsamında sağlanan ithalat muafiyetleri eş zamanlı uygulanmamakta ve uluslararası ticarette haksız rekabetin önüne geçilmektedir.

Yukarıda açıklanan gümrük vergisi hangi seçenekte doğru olarak verilmiştir?

Seçenekler

A

Özel Tüketim Vergisi

B

Telafi Edici Vergi

C

Katma Değer Vergisi

D

Anti-damping Vergisi

E

Damga Vergisi

Açıklama:

Telafi Edici Vergi, dahilde işleme rejimi kapsamında ihracat taahhüdüyle ithal edilmiş kimi ürünler için uygulanan ve piyasanın işleyişini korumaya yönelik bir vergidir. Dahilde işleme izni kapsamında Avrupa Birliği, Avrupa Serbest Ticaret Birliği (EFTA) ülkeleri ve serbest ticaret anlaşması bulunan ülkeler dışında bir ülkeden ithal edilen girdi ile elde edilen ürünün bu ülkelere ihracı esnasında ödenmesi gereken bir vergidir. Böylece iki ülke veya ülkeler arasındaki serbest ticaret anlaşmalarından kaynaklanan ve çoğu zaman karşılıklı uygulanan muafiyet, istisna veya kolaylıklar nedeniyle sağlanan vergi avantajı ile dahilde işleme rejimi kapsamında sağlanan ithalat muafiyetleri eş zamanlı uygulanmamakta ve uluslararası ticarette haksız rekabetin önüne geçilmektedir.

Soru 8

Diplomatik muafiyet hangi gümrük vergi muafiyetleri kapsamına girmektedir?

Seçenekler

A

Şartlı Muafiyet

B

Genel Muafiyetler

C

Geri Gelen Eşya ile İlgili Muafiyet

D

Deniz Balıkçılığı Ürünleri ve Denizden Çıkarılan Diğer Ürünlere İlişkin Muafiyet

E

Resmi Muafiyet

Açıklama:

Gümrük vergileri muafiyetleri dört başlık altında, genel muafiyetler, şartlı muafiyetler, geri gelen eşya ile ilgili muafiyetler ve deniz balıkçılığı ürünleri ve denizden çıkarılan diğer ürünlere ilişkin muafiyetler olarak

sıralanabilir.

Diplomatik Muafiyet

Gümrük Kanunu’nun genel muafiyetler kapsamında belirttiği ikinci muafiyet ise diplomatik muafiyettir. Diplomatik muafiyet ile mütekabiliyet esasına uygun olarak ithal edilen diplomatik eşya gümrük vergilerinin tamamından muaftır.

sıralanabilir.

Diplomatik Muafiyet

Gümrük Kanunu’nun genel muafiyetler kapsamında belirttiği ikinci muafiyet ise diplomatik muafiyettir. Diplomatik muafiyet ile mütekabiliyet esasına uygun olarak ithal edilen diplomatik eşya gümrük vergilerinin tamamından muaftır.

Soru 9

Gümrük Kanunu’nda sayılan genel muafiyetlerden posta ve hızlı kargo ile gelen eşyanın değerine ilişkin 167.maddenin 4. fıkrasında sayılan eşya muafiyetidir. Bu muafiyette eşyanın bu muafiyete girmesi için belirlenmiş limit ne kadardır?

Seçenekler

A

100 Euro

B

150 Euro

C

200 Euro

D

250 Euro

E

300 Euro

Açıklama:

Gümrük Kanunu’nda sayılan genel muafiyetlerden biri de eşyanın değerine ilişkin 167.maddenin

4. fıkrasında sayılan 150 Euro’yu geçmeyen eşya muafiyetidir. Bu muafiyetin temel nedeni belirli

bir ekonomik değerin altındaki eşyanın gümrük işlemlerine tabi olmadan Türkiye gümrük bölgesine

giriş yapabilmesidir. Bu hem gümrük idaresinin iş yükünün gereksiz yere artmasını engellemekte hem

de posta yolu ile yapılan taşımacılık faaliyetlerinin etkin çalışmasını sağlamaktadır.

4. fıkrasında sayılan 150 Euro’yu geçmeyen eşya muafiyetidir. Bu muafiyetin temel nedeni belirli

bir ekonomik değerin altındaki eşyanın gümrük işlemlerine tabi olmadan Türkiye gümrük bölgesine

giriş yapabilmesidir. Bu hem gümrük idaresinin iş yükünün gereksiz yere artmasını engellemekte hem

de posta yolu ile yapılan taşımacılık faaliyetlerinin etkin çalışmasını sağlamaktadır.

Soru 10

Aşağıda yolcu muafiyetine yönelik verilen bilgilerden hangisi doğru değildir?

Seçenekler

A

Türkiye gümrük bölgesine giriş yapan yolcunun yanında getirdiği eşyanın, kişisel kullanım için getirilmesi esastır.

B

Türkiye gümrük bölgesine giriş yapan yolcunun yanında getirdiği uluslararası ilişkiler çerçevesinde alınan hediyeler gümrük muafiyetine girmez.

C

Türkiye gümrük bölgesine giriş yapan yolcunun yanında getirdiği şeref nişanları ve ödüller gümrük vergilerinden muaftır.

D

Türkiye gümrük bölgesine giriş yapan yolcunun yanında getirdiği eşyanın, ticari mahiyete sahip olmaması esastır.

E

Türkiye gümrük bölgesine giriş yapan yolcunun, değeri 430 Euro’yu geçmemek kaydıyla beraberinde hediyelik olarak getirdiği eşyası gümrük vergilerinden muaftır.

Açıklama:

Genel muafiyetler kapsamında bir diğer muafiyet ise yolcu muafiyetidir. Herhangi bir nedenle

Türkiye gümrük bölgesine giriş yapan yolcunun, değeri 430 Euro’yu geçmemek kaydıyla beraberinde hediyelik olarak getirdiği eşyası gümrük vergilerinden muaftır. Bu eşyanın, ticari mahiyete sahip olmaması ve kişisel kullanım için getirilmesi esastır.

Bu kapsamda şeref nişanları ve ödüller ile uluslararası ilişkiler çerçevesinde alınan hediyeler de bir

değer sınırı olmaksızın gümrük vergisinden muaftır. Bu muafiyet sınırsız bir muafiyet değildir. 2009

yılında alınan kararla yolcu beraberinde getirilecek kimi eşyaya ürün bazında sınırlama getirilmiştir.

Örneğin yolcunun beraberinde getirdiği 1 kilo çikolata muafiyet kapsamındadır.

Türkiye gümrük bölgesine giriş yapan yolcunun, değeri 430 Euro’yu geçmemek kaydıyla beraberinde hediyelik olarak getirdiği eşyası gümrük vergilerinden muaftır. Bu eşyanın, ticari mahiyete sahip olmaması ve kişisel kullanım için getirilmesi esastır.

Bu kapsamda şeref nişanları ve ödüller ile uluslararası ilişkiler çerçevesinde alınan hediyeler de bir

değer sınırı olmaksızın gümrük vergisinden muaftır. Bu muafiyet sınırsız bir muafiyet değildir. 2009

yılında alınan kararla yolcu beraberinde getirilecek kimi eşyaya ürün bazında sınırlama getirilmiştir.

Örneğin yolcunun beraberinde getirdiği 1 kilo çikolata muafiyet kapsamındadır.

Ünite 3

Soru 1

Gümrük kıymetinin belirlenmesinde öncelikli olarak uygulanması gereken yöntem aşağıdakilerden hangisidir?

Seçenekler

A

Satış fiyatı yöntemi

B

İndirgeme yöntemi

C

Aynı eşyanın satış bedeli yöntemi

D

Hesaplanmış kıymet yöntemi

E

Benzer eşyanın satış bedeli yöntemi

Açıklama:

Gümrük kıymetinin belirlenmesinde ağırlıklı olarak satış fiyatı yöntemi kullanılmaktadır.

Bu yöntemle gümrük kıymeti belirlenemiyorsa sırasıyla diğer yöntemler kullanılmalıdır.

Bu yöntemle gümrük kıymeti belirlenemiyorsa sırasıyla diğer yöntemler kullanılmalıdır.

Soru 2

Gümrük kıymetinin belirlenmesi yöntemleri ile ilgili aşağıda verilen seçeneklerden hangisi yanlıştır?

Seçenekler

A

Aynı eşyanın satış bedeli yönteminin uygulanması sırasında aynı eşyaya ilişkin birden fazla satış bedeli tespit edilirse, ithal eşyasının gümrük kıymetini belirlemek üzere bunlardan en düşük olanı kullanılır.

B

Hesaplanmış kıymet yöntemi uygulanırken ithalatçının, gerekli bilgi ve belgeleri gümrük idarelerine ibraz etmesi ve bu bilgi ve belgelerin doğruluğunu menşe ülke makamlarından alacakları belgelerle tasdik etmeye istekli olduğunu kanıtlaması gerekmektedir.

C

Geri dönüş yöntemine göre gümrük kıymeti belirlenirken ihracatçı ülkedeki malların iç piyasa fiyatı dikkate alınır.

D

Satış bedeli yöntemi uygulanırken ödenen veya ödenecek olan fiyatın içerisinde alıcı tarafından satıcıya veya satıcının yararına, ithal konusu ile ilgili olarak yapılan veya yapılacak tüm ödemeler yer almalıdır.

E

Benzer eşyanın satış bedeli yöntemi uygulanırken benzer eşya için birden fazla satış fiyatı belirlenirse, ithal eşyasının gümrük kıymetinin belirlenmesinde en düşük fiyat kullanılır.

Açıklama:

Geri dönüş yöntemine göre gümrük kıymeti belirlenirken ihracatçı ülkedeki malların iç piyasa fiyatı dikkate alınmaz.

Soru 3

Satış bedeli yöntemi hükümlerine göre gümrük kıymeti belirlenirken, ithal eşyasının fiilen ödenen veya ödenecek fiyatına aşağıdaki ilavelerden hangisi yapılmamaktadır?

Seçenekler

A

Kıymeti belirlenecek eşyanın satış koşulu gereği, alıcının doğrudan veya dolaylı olarak ödemesi gereken, fiilen ödenen veya ödenecek fiyata dâhil edilmemiş olan royalti ve lisans ücretleri

B

İthal eşyası için Türkiye’deki giriş liman veya mahalline kadar yapılan nakliye ve sigorta giderleri

C

İthal eşyasının tekrar satışı veya diğer herhangi bir şekilde elden çıkarılması ya da kullanımı sonucu doğan hasılanın, doğrudan veya dolaylı olarak satıcıya intikal eden kısmı

D

İthal eşyasının Türkiye’de çoğaltma hakları için gümrük kıymetinin tespitinde yapılan ödemeler ile Türkiye’ye ihracat için satış koşulları hariç olmak üzere alıcının dağıtım veya yeniden satış hakkı için yaptığı ödemeler

E

İthal eşyasının üretimi için gereken ve ithal ülkesi dışında gerçekleştirilen mühendislik, geliştirme, sanat ve çizim çalışmaları, plan ve taslak hazırlama hizmetleri

Açıklama:

İthal eşyasının Türkiye’de çoğaltma hakları için gümrük kıymetinin tespitinde yapılan ödemeler ile Türkiye’ye ihracat için satış koşulları olmadıkça, alıcının dağıtım veya yeniden satış hakkı için yaptığı ödemeler dahil fiyata dâhil değildir.

Soru 4

Kıymet beyanı ve kıymet bildirimi ile ilgili hangisi doğrudur?

Seçenekler

A

Kıymet beyanı ve kıymet bildirimi yapılırken alıcı ile satıcı arasında bir ilişki olup olmadığının kontrol edilmesine gereksinim duyulmamaktadır.

B

Gümrük vergileri esas alınarak ithal edilen eşyanın kıymetinin Türk Lirası olarak beyan edilmesi bir zorunluluk değildir.

C

Bir satın alma sözleşmesi imzalanacaksa sözleşmenin yazılı yapılmış olması zorunludur.

D

İthalatçı, sözleşmenin geçerliliğini kanıtlamak zorunda değildir.

E

Gümrük kıymetinin tespiti için gereken belgeler mallara ilişkin faturalar, taşıma ve sigorta giderlerine ilişkin belgeler, sözleşmeler ve benzeri belgeler ile her yönteme özgü belgelerdir.

Açıklama:

İthalatçı, sözleşmenin geçerliliğini kanıtlamak zorundadır. Bir satın alma sözleşmesi imzalanabilir, kaşelenebilir, sözlü veya basit yazılı olabilir. Alıcı ile satıcı arasında bir ilişki olup olmadığını ve varsa gümrük kıymetini etkileyip etkilemediğini de kontrol edilmelidir. Gümrük kıymetinin tespiti için gereken belgelerin sayısı ve türü, kullanılan kıymet takdir yöntemine bağlı olacaktır ancak genellikle belirli belgeler gereklidir.

Bu belgeler mallara ilişkin faturalar, taşıma ve sigorta giderlerine ilişkin belgeler, sözleşmeler ve benzeri belgeler ile her yönteme özgü belgelerdir.

Bu belgeler mallara ilişkin faturalar, taşıma ve sigorta giderlerine ilişkin belgeler, sözleşmeler ve benzeri belgeler ile her yönteme özgü belgelerdir.

Soru 5

İthal eşyaya ait kıymet bildirim formunda aşağıdaki hususlardan hangisi yer almaz?

Seçenekler

A

Satıcı ve alıcının adı/ünvanı ve adresi

B

Taahhütname

C

Faturanın tarih ve sayısı

D

Alıcı tarafından üstlenilen giderler

E

İthal eşyasına ait görsel örneği

Açıklama:

İthal eşyasına ait görsel örneği kıymet bildirim formunda yer almamaktadır.

Soru 6

Kıymet beyanının kontrolü ile ilgili aşağıdakilerden hangisi doğrudur?

Seçenekler

A

Satıcı ile alıcının adları ve adreslerinin ticari faturadaki bilgilerle örtüşüp örtüşmediğinin kontrol edilmesine gerek yoktur.

B

Birden fazla alıcı varsa beyannameye alıcılardan yalnızca birinin isim ve adresinin eklenmesi yeterlidir.

C

Teslimat şartları CIF fiyatlarına dayalı ise, ithalatçı ülkeye teslimatla ilgili fatura bedelinin, nakliye masraflarının, sigorta ve diğer ödemelerin karşılanması gerekmez.

D

Mükellefin malların kullanımına veya imhasına ilişkin kısıtlamalar olduğunu beyannamesinde belirtmesi hâlinde, bu kısıtlamalara ilişkin ayrıntılı bilgi mükelleften istenmektedir.

E

Mükellef değerlendirilen mallarla ilgili olarak tespit edilemeyen nitelikteki koşulların varlığını beyannamede beyan ederse, buna ilişkin değer beyanının bulunup bulunmadığına bakılmasına gerek yoktur.

Açıklama:

Mükellefin elden çıkarma veya kullanma konusunda kısıtlamalar olduğunu beyannamesinde belirtmesi hâlinde, bu kısıtlamalara ilişkin ayrıntılı bilgi mükelleften istenecektir.

Soru 7

Tarifelerin gerçek değerinin bilinmesinin aşağıdaki seçeneklerden hangisi bakımından önemi bulunmaz?

Seçenekler

A

Satıcı ile alıcı arasındaki ilişkinin niteliği

B

İstatistiki verilerin güvenilirliği

C

Hazineye gönderilen gelirlerin artırılması

D

Koruma ve teşvik uygulamaları

E

Kota ve lisans anlaşmalarının etkinliği

Açıklama:

Tarifelerin gerçek değerinin bilinmesi, Hazine’ye gönderilen gelirleri artıracağı gibi, koruma ve teşvik uygulamalarının, kota ve lisans anlaşmalarının etkinliğini, istatistiki verilerin güvenilirliğini ve diğer vergisel ve mali yükümlülükleri de etkileyecektir.

Soru 8

Aşağıdakilerden hangisi vergi matrahının hesaplanmasında Cenevre Kıymet Sözleşmesi'nde belirtilen altı yöntemden biri değildir?

Seçenekler

A

Satış bedeli yöntemi

B

İndirgeme yöntemi

C

İdari takdir yöntemi

D

Benzer eşyanın satış bedeli yöntemi

E

Son yöntem

Açıklama:

“Vergi matrahının hesaplanmasında Cenevre Kıy met Sözleşmesi’nde belirtilen altı yöntemden biri kullanılmaktadır. Bu yöntemler şunlardır:

•

Satış bedeli yöntemi,

•

Aynı eşyanın satış bedeli yöntemi,

•

Benzer eşyanın satış bedeli yöntemi,

•

İndirgeme yöntemi,

•

Hesaplanmış kıymet yöntemi,

•

Son yöntem.

•

Satış bedeli yöntemi,

•

Aynı eşyanın satış bedeli yöntemi,

•

Benzer eşyanın satış bedeli yöntemi,

•

İndirgeme yöntemi,

•

Hesaplanmış kıymet yöntemi,

•

Son yöntem.

Soru 9

Gümrük işlemlerine konu olan ithal eşyanın kıymetinin belirlenmesinde GATT kıymet anlaşmasında belirlenen yöntemlerin sırası soldan sağa olmak üzere aşağıdaki seçeneklerden hangisinde doğru verilmiştir?

Seçenekler

A

Aynı eşyanın satış bedeli yöntemi - Benzer eşyanın satış bedeli yöntemi - İndirgeme yöntemi - Hesaplanmış kıymet yöntemi - Geri dönüş yöntemi - Satış bedeli yöntemi

B

Satış bedeli yöntemi - Benzer eşyanın satış bedeli yöntemi - Aynı eşyanın satış bedeli yöntemi - İndirgeme yöntemi - Hesaplanmış kıymet yöntemi - Geri dönüş yöntemi

C

Satış bedeli yöntemi - Aynı eşyanın satış bedeli yöntemi - Benzer eşyanın satış bedeli yöntemi - İndirgeme yöntemi - Hesaplanmış kıymet yöntemi - Geri dönüş yöntemi

D

Hesaplanmış kıymet yöntemi - Aynı eşyanın satış bedeli yöntemi - Benzer eşyanın satış bedeli yöntemi - İndirgeme yöntemi - Satış bedeli yöntemi - Son yöntem

E

İndirgeme yöntemi - Aynı eşyanın satış bedeli yöntemi - Benzer eşyanın satış bedeli yöntemi - Satış bedeli yöntemi - Hesaplanmış kıymet yöntemi - Geri dönüş yöntemi

Açıklama:

C seçeneğinde yöntemler doğru olarak sıralanmıştır.

Soru 10

Kıymet beyanının kontrolü ile ilgili verilen bilgilerden hangisi doğrudur?

Seçenekler

A

Kıymet beyannamesi kontrol edilirken kontrol edilen temel belge ithal eşyasının gümrük bildirim formudur.

B

Fatura bedelinin uyumsuz veya geçersiz olduğu tespit edilirse durum, ilk olarak mükellefe bildirilir.

C

Fatura bedelinin uyumsuz veya geçersiz olduğu tespit edilirse durum, ilk olarak alıcı ve satıcıya bildirilir.

D

Kıymet beyanının kontrolü yapılırken malın birim fiyatları önceki ithalatlarla karşılaştırılmamaktadır.

E

Beyannamede belirtilen satış fiyatının faturada belirtilen fiyatla ve ithalat işleminde beyan edilen fiyatla örtüşüp örtüşmediği kontrol edilmez.

Açıklama:

Kıymet beyannamesi kontrol edilirken kontrol edilen temel belge ithal eşyasının gümrük bildirim formudur.

Soru 11

Aşağıdakilerden hangisi gümrük vergileri tahsilatının temel sorunlarından biri değildir?

Seçenekler

A

Düşük kıymet beyanı

B

Eşyanın tarife farklılıkları

C

Anti-damping vergi önlemlerinin aşılması

D

Menşe saptırması

E

Yüksek gümrük vergisi

Açıklama:

GİRİŞ

Gümrük vergileri tahsilatının temel sorunları:

Gümrük vergileri tahsilatının temel sorunları:

- Düşük kıymet beyanı

- Eşyanın tarife farklılıkları

- Anti-damping vergi önlemlerinin aşılması

- Menşe saptırması

Soru 12

Aşağıdakilerden hangisi Cenevre Kıymet Sözleşmesi’nde belirtilen vergi matrahı hesaplanmasında kullanılan yöntemlerden biri değildir?

Seçenekler

A

Satış bedeli yöntemi

B

Aynı eşyanın satış bedeli yöntemi

C

Benzer eşyanın satış bedeli yöntemi

D

Kar-zarar yöntemi

E

İndirgeme yöntemi

Açıklama:

KIYMET KAVRAMI VE GATT KIYMET ANLAŞMASI

Cenevre Kıymet Sözleşmesi’nde belirtilen vergi matrahı hesaplanmasında kullanılan yöntemler:

Cenevre Kıymet Sözleşmesi’nde belirtilen vergi matrahı hesaplanmasında kullanılan yöntemler:

- Satış bedeli yöntemi

- Aynı eşyanın satış bedeli yöntemi

- Benzer eşyanın satış bedeli yöntemi

- İndirgeme yöntemi

Soru 13

Türkiye’ye ihraç amacı ile yapılan satışta, Gümrük Yönetmeliğine göre gerekli düzeltmelerin de yapıldığı fiilen ödenen veya ödenecek fiyat aşağıdakilerden hangisidir?

Seçenekler

A

Satış bedeli

B

Gümrük fiyatı

C

Kıymet fiyatı

D

Menşe bedeli

E

Tarife fiyatı

Açıklama:

GÜMRÜK KIYMETİNİN BELİRLENMESİ YÖNTEMLERİ

Satış bedeli: Türkiye’ye ihraç amacı ile yapılan satışta, Gümrük Yönetmeliğine göre gerekli düzeltmelerin de yapıldığı fiilen ödenen veya ödenecek fiyattır.

Satış bedeli: Türkiye’ye ihraç amacı ile yapılan satışta, Gümrük Yönetmeliğine göre gerekli düzeltmelerin de yapıldığı fiilen ödenen veya ödenecek fiyattır.

Soru 14

GATT kıymet anlaşması hangi tarihte yürürlüğe girmiştir?

Seçenekler

A

17 Şubat 1955

B

10 Haziran 1968

C

12 Şubat 1994

D

16 Mayıs 2008

E

22 Ocak 2016

Açıklama:

KIYMET KAVRAMI VE GATT KIYMET ANLAŞMASI

GATT kıymet anlaşması 12 Şubat 1994 tarihinde yürürlüğe girmiştir.

GATT kıymet anlaşması 12 Şubat 1994 tarihinde yürürlüğe girmiştir.

Soru 15

Kıymet tespiti için gümrük esaslı ithalat fiyatlarında kullanılacak para birimi aşağıdakilerden hangisidir?

Seçenekler

A

ABD doları

B

Türk Lirası

C

Euro

D

Özel çekme hakkı (SDR)

E

Hizmete Özel Baz Para Birimi

Açıklama:

Kıymetin Tespitinde Kullanılacak Döviz Kuru

Kıymet tespiti için gümrük esaslı ithalat fiyatlarında kullanılacak para birimi Türk Lirası'dır.

Kıymet tespiti için gümrük esaslı ithalat fiyatlarında kullanılacak para birimi Türk Lirası'dır.

Soru 16

GATT kıymet anlaşmasında gümrük kıymetinin belirlenmesi yöntemlerinde göz önünde bulundurulması gereken en önemli husus aşağıdakilerden hangisidir?

Seçenekler

A

Yöntemlerin sırasıyla uygulanması

B

Yöntemin çok kapsamlı olması

C

Yöntemin kolay uygulanabilir olması

D

Yöntem değişikliği talep edilememesi

E

Yöntem değişikliğinin ihracatçı tarafından talep edilmesi

Açıklama:

KIYMET KAVRAMI VE GATT KIYMET ANLAŞMASI

GATT kıymet anlaşmasında gümrük kıymetinin belirlenmesi yöntemlerinde göz önünde bulundurulması gereken en önemli husus, Yöntemlerin sırasıyla uygulanmasıdır.

GATT kıymet anlaşmasında gümrük kıymetinin belirlenmesi yöntemlerinde göz önünde bulundurulması gereken en önemli husus, Yöntemlerin sırasıyla uygulanmasıdır.

Soru 17

Gümrük kıymeti belirlenirken başvurulacak ilk yöntem aşağıdakilerden hangisidir?

Seçenekler

A

İndirgeme yöntemi

B

Satış bedeli yöntemi

C

Aynı eşyanın satış bedeli yöntemi

D

Benzer eşyanın satış bedeli yöntemi

E

Hesaplanmış kıymet yöntem

Açıklama:

KIYMET KAVRAMI VE GATT KIYMET ANLAŞMASI

Gümrük kıymeti belirlenirken başvurulacak ilk yöntem Satış Bedeli yöntemidir.

Gümrük kıymeti belirlenirken başvurulacak ilk yöntem Satış Bedeli yöntemidir.

Soru 18

Nakliye masraflarının, sigorta bedelinin ve diğer ödemelerin ithalatçı ülke tarafından karşılandığı teslimat biçimi aşağıdakilerden hangisidir?

Seçenekler

A

FOB teslimat

B

CIF teslimat

C

GTİP teslimat

D

GİB teslimat

E

BTB teslimat

Açıklama:

KIYMET BEYANININ KONTROLÜ

CIF teslimat: Nakliye masraflarının, sigorta bedelinin ve diğer ödemelerin ithalatçı ülke tarafından karşılandığı teslimat biçimidir.

CIF teslimat: Nakliye masraflarının, sigorta bedelinin ve diğer ödemelerin ithalatçı ülke tarafından karşılandığı teslimat biçimidir.

Soru 19

Aşağıdakilerden hangisi kıymet beyanı talebini gerektiren durumlardan biri değildir?

Seçenekler

A

İthalatçının kıymet kararlarına itirazı

B

Mahalli gümrük idarelerinin soruları

C

Başmüdürlüklerin resen yaptığı incelemeler

D

İthalatçının bilgi talebi

E

Bozulan eşyalara itiraz

Açıklama:

Gümrük Kıymetinin Belirlenmesinde Dikkat Edilecek Esaslar

Kıymet beyanı talebini gerektiren durumlar:

Kıymet beyanı talebini gerektiren durumlar:

- İthalatçının kıymet kararlarına itirazı

- Mahalli gümrük idarelerinin soruları

- Başmüdürlüklerin resen yaptığı incelemeler

- İthalatçının bilgi talebi

Soru 20

Aşağıdakilerden hangisi ithal eşyaya ait kıymet bildirim formuna eklenmesi zorunlu olan belgelerden biri değildir?

Seçenekler

A

Faturalar

B

Eşyanın üretim maliyetlerine ilişkin belgeler

C

Nakliye masraflarına ilişkin belgeler

D

Sigorta masraflarına ilişkin belgeler

E

Sözleşmeler

Açıklama:

Gümrük Kıymetinin Belirlenmesinde Dikkat Edilecek Esaslar

İthal eşyaya ait kıymet bildirim formuna eklenmesi zorunlu olan belgeler:

İthal eşyaya ait kıymet bildirim formuna eklenmesi zorunlu olan belgeler:

- Faturalar

- Nakliye masraflarına ilişkin belgeler

- Sigorta masraflarına ilişkin belgeler

- Sözleşmeler

Ünite 4

Soru 1

Serbest dolaşıma giriş rejimi ile ilgili işlemlerin usul ve esasları aşağıdakilerden hangisi tarafından belirlenir?

Seçenekler

A

Hazine ve Maliye Bakanı

B

Sanayi Bakanı

C

Ticaret Bakanı

D

Dışişleri Bakanı

E

Cumhurbaşkanı

Açıklama:

Serbest dolaşıma giriş rejimi ile ilgili işlemlerin usul ve esasları Cumhurbaşkanı tarafından belirlenir.

Soru 2

- Genel hizmete açık demir yolları gümrük yolu sayılmaktadır ve bu yolla giriş yapacak eşya ilgili gümrük idaresinden işlemlerini başlatır.

- Hava yolu ile gelecek eşya ise yetkili gümrük idaresi bulunan havalimanına inebilir veya bu havalimanından kalkabilir.

- Transit rejimi ile bir gümrük kapısından girerek bir iç gümrükte gümrük işlemleri yapılacak ise taşıtlar istediği yoldan gidebilir.

Seçenekler

A

Yalnız I

B

Yalnız II

C

Yalnız III

D

I ve II

E

II ve III

Açıklama:

Genel hizmete açık demir yolları gümrük yolu sayılmaktadır ve bu yolla giriş yapacak eşya ilgili gümrük idaresinden işlemlerini başlatır.

Hava yolu ile gelecek eşya ise yetkili gümrük idaresi bulunan havalimanına inebilir veya bu havalimanından kalkabilir.

Transit rejimi ile bir gümrük kapısından girerek bir iç gümrükte gümrük işlemleri yapılacak ise taşıtların belirli yolları izlemesi zorunludur.

I ve II

Hava yolu ile gelecek eşya ise yetkili gümrük idaresi bulunan havalimanına inebilir veya bu havalimanından kalkabilir.

Transit rejimi ile bir gümrük kapısından girerek bir iç gümrükte gümrük işlemleri yapılacak ise taşıtların belirli yolları izlemesi zorunludur.

I ve II

Soru 3

- Gümrük idaresi tarafından eşyanın gümrüğe sunulmasından önce özet beyanın alınmasın nedeni, Gümrük bölgesine giriş yapacak eşyaya ilişkin emniyet ve güvenlik amaçlı risk analizi yapmaktır.

- Özet beyanı veren kişi, özet beyanda yer alan bilgiler ile özet beyana ekli belgelerin doğruluğundan sorumludur.

- Gümrük idaresi özet beyanda herhangi bir hata olması durumunda, sorumlulara özet beyanda değişiklik hakkı vermemektedir.

Özet beyanla ilgili yukarıdaki ifadelerden hangisi/hangileri doğrudur?

Seçenekler

A

Yalnız I

B

Yalnız II

C

Yalnız III

D

I ve II

E

I ve III

Açıklama:

Gümrük idaresi tarafından eşyanın gümrüğe sunulmasından önce özet beyanın alınmasın nedeni, Gümrük bölgesine giriş yapacak eşyaya ilişkin emniyet ve güvenlik amaçlı risk analizi yapmaktır.

Özet beyanı veren kişi, özet beyanda yer alan bilgiler ile özet beyana ekli belgelerin doğruluğundan sorumludur.

Gümrük idaresi özet beyanda herhangi bir hata olması durumunda, sorumlulara özet beyanda değişiklik hakkı vermektedir.

Gümrük idaresi özet beyandaherhangi bir hata olması durumunda, sorumlulara özet beyanda değişiklik hakkı vermektedir. Bu

hak belli durumlarda ortadan kalkmaktadır. Özet beyanı veren sorumlunun özet beyanda değişiklik hakkını ortadan kaldıran hâller şunlardır:

a. Özet beyanı veren kişiye eşyanın muayene edileceğinin bildirilmesinden,

b. Söz konusu bilgilerin yanlış olduğunun tespit edilmesinden,

c. Eşyanın boşaltılmasına izin verilmesinden sonra değişiklik hakkı verilmez

Özet beyanı veren kişi, özet beyanda yer alan bilgiler ile özet beyana ekli belgelerin doğruluğundan sorumludur.

Gümrük idaresi özet beyanda herhangi bir hata olması durumunda, sorumlulara özet beyanda değişiklik hakkı vermektedir.

Gümrük idaresi özet beyandaherhangi bir hata olması durumunda, sorumlulara özet beyanda değişiklik hakkı vermektedir. Bu

hak belli durumlarda ortadan kalkmaktadır. Özet beyanı veren sorumlunun özet beyanda değişiklik hakkını ortadan kaldıran hâller şunlardır:

a. Özet beyanı veren kişiye eşyanın muayene edileceğinin bildirilmesinden,

b. Söz konusu bilgilerin yanlış olduğunun tespit edilmesinden,

c. Eşyanın boşaltılmasına izin verilmesinden sonra değişiklik hakkı verilmez

Soru 4

- Geçici depolama statüsünde iken eşya gümrük gözetimi altındadır.

- Gümrük beyannamesi, eşya ve tercih edilen rejime ilişkin özet beyandan çok daha ayrıntılı bilgilerin sunulduğu bir belgedir.

- Gümrük beyanı, rejim tercihine uygun olarak, mevzuat kapsamında belirlenen usul ve esaslara göre imzalı bir şekilde Hazine ve Maliye Bakanlığı’na verilir.

- Gümrük işlemlerinin gümrük beyannamesi ile gerçekleştirilmesi zorunludur.

Seçenekler

A

Yalnız I

B

Yalnız III

C

I, II, IV

D

II, III, IV

E

I, III, IV

Açıklama:

Geçici depolama statüsünde iken eşya gümrük gözetimi altındadır.

Gümrük beyannamesi, eşya ve tercih edilen rejime ilişkin özet beyandan çok daha ayrıntılı bilgilerin sunulduğu bir belgedir.

Gümrük beyanı, rejim tercihine uygun olarak, mevzuat kapsamında belirlenen usul ve esaslara göre imzalı bir şekilde gümrük idarelerine verilir.

Gümrük işlemlerinin gümrük beyannamesi ile gerçekleştirilmesi zorunludur.

I, II, IV

Gümrük beyannamesi, eşya ve tercih edilen rejime ilişkin özet beyandan çok daha ayrıntılı bilgilerin sunulduğu bir belgedir.

Gümrük beyanı, rejim tercihine uygun olarak, mevzuat kapsamında belirlenen usul ve esaslara göre imzalı bir şekilde gümrük idarelerine verilir.

Gümrük işlemlerinin gümrük beyannamesi ile gerçekleştirilmesi zorunludur.

I, II, IV

Soru 5

Gümrük Kanunu’nun 59. Maddesi uyarınca gümrük beyanı kaç şekilde verilebilir?

Seçenekler

A

1

B

2

C

3

D

4

E

5

Açıklama:

Gümrük Kanunu’nun 59. maddesi uyarınca gümrük beyanı:

4

- Yazılı olarak

- Bilgisayar veri işleme tekniği yoluyla

- Sözlü olarak

- Eşya sahibinin bu eşyayı bir gümrük rejimine tabi tutma isteğini ifade ettiği herhangi bir tasarruf yoluyla yapılabilir.

4

Soru 6

Gümrük beyannamesi yanında istenen belgelerde değişiklik yapma yetkisine aşağıdakilerden hangi sahiptir?

Seçenekler

A

Ticaret Bakanlığı

B

Hazine ve Maliye Bakanlığı

C

Cumhurbaşkanlığı

D

Dışişleri Bakanlığı

E

Sanayi ve Teknoloji Bakanlığı

Açıklama:

Gümrük Beyannamesi gümrük idaresine sunulurken, beyanname dışında eşyaya ilişkin ek belgeler talep edilir. Bu kapsamda düzenlenen belgelerin eklenmesi zorunludur. Gümrük idaresinin sunulan belgelerin ispatı için ek belge talep etme hakkı saklıdır.

Ticaret Bakanlığı ise gümrük beyannamesi yanında istenen belgelerde değişiklik yapma yetkisine sahiptir.

Ticaret Bakanlığı ise gümrük beyannamesi yanında istenen belgelerde değişiklik yapma yetkisine sahiptir.

Soru 7

- Fatura/Ayrıntılı Fatura

- Çeki Listesi

- Taşıma Belgeleri

- İşlenmiş Tarım Ürünleri Beyan Formu/Analiz Sonuç Raporu

- İthal Eşyasına Ait Kıymet Bildirim Formu

- Risk Analizi

Seçenekler

A

I, II, III, VI

B

II, III, IV, VI

C

III, IV, V, VI

D

I, II, III, IV, V

E

I, II, III,IV, V, VI

Açıklama:

- Fatura/Ayrıntılı Fatura

- Çeki Listesi

- Taşıma Belgeleri

- İşlenmiş Tarım Ürünleri Beyan Formu/Analiz Sonuç Raporu

- İthal Eşyasına Ait Kıymet Bildirim Formu

Yukarıdakiler gümrük beyannamesine eklenecek belgeler arasında yer alırken, risk analizinin durumu farklıdır.

Gümrük idaresi özet beyandaki bilgilere göre, gümrük bölgesine giriş yapacak eşyaya ilişkin emniyet ve güvenlik amaçlı risk analizi yapmaktır. Risk analizi çalışmaları tamamlandıktan sonra sonuçların uygun bulunması hâlinde gümrüğe sunulan eşya, gümrükçe onaylanmış bir işlem veya kullanıma tabi tutulabilir.

I, II, III, IV, V

Soru 8

Aşağıdakilerden hangisi taşıma belgeleri arasında yer almaz?

Seçenekler

A

Konşimento

B

AWB Belgesi

C

CMR Belgesi

D

CIM Belgesi

E

Çeki Listesi

Açıklama:

Çeki Listesi: Eşyanın nasıl taşındığını gösteren belge, gümrük beyannamesine eklenmesi gereken zorunlu belgelerdendir. Çeki listesi, bir fatura kapsamı

eşyanın çeşitli cins ve nev’ide ve çeşitli ağırlıktaki kaplara konulması hâlinde, her kapta ne miktar eşya bulunduğunu göstermek amacıyla düzenlenen bir belgedir.

Konşimento, hava yolu konşimentosu (AWB Belgesi), yük senedi (CMR Belgesi) ve CIM Belgesi (demir yolu ile eşya taşınmasına ilişkin bir taşıma belgesi), gümrük beyannamesine eklenecek belgelerden taşıma belgeleri arasında yer alır.

eşyanın çeşitli cins ve nev’ide ve çeşitli ağırlıktaki kaplara konulması hâlinde, her kapta ne miktar eşya bulunduğunu göstermek amacıyla düzenlenen bir belgedir.

Konşimento, hava yolu konşimentosu (AWB Belgesi), yük senedi (CMR Belgesi) ve CIM Belgesi (demir yolu ile eşya taşınmasına ilişkin bir taşıma belgesi), gümrük beyannamesine eklenecek belgelerden taşıma belgeleri arasında yer alır.

Soru 9

- Ticaret Bakanlığı risk analizini mali amaçlı ile emniyet ve güvenlik amaçlı olarak iki şekilde yürütmektedir.

- Emniyet ve güvenlik amaçlı risk analizi, gümrüğe teslim edilen gümrük beyannamesinin ticaret politikası önlemleri, tarife bilgileri ve mevzuata uygunluğu ile KDV, gümrük vergisi oranı gibi mali yükümlülüklerin doğruluğunu analiz eder.

- Gümrük idareleri tarafından risk analizi beş temel yöntemle gerçekleştirilir.

Seçenekler

A

Yalnız I

B

Yalnız II

C

Yalnız III

D

I, II

E

I, II, III

Açıklama:

Ticaret Bakanlığı risk analizini mali amaçlı ile emniyet ve güvenlik amaçlı olarak iki şekilde yürütmektedir.

Mali amaçlı risk analizi, gümrüğe teslim edilen gümrük beyannamesinin ticaret politikası önlemleri, tarife bilgileri ve mevzuata uygunluğu ile KDV, gümrük vergisi oranı gibi mali yükümlülüklerin doğruluğunu analiz eder.

Gümrük idareleri tarafından risk analizi üç temel yöntemle gerçekleştirilir.

Yalnız I

Mali amaçlı risk analizi, gümrüğe teslim edilen gümrük beyannamesinin ticaret politikası önlemleri, tarife bilgileri ve mevzuata uygunluğu ile KDV, gümrük vergisi oranı gibi mali yükümlülüklerin doğruluğunu analiz eder.

Gümrük idareleri tarafından risk analizi üç temel yöntemle gerçekleştirilir.

Yalnız I

Soru 10

- Gümrük vergileri döviz cinsinden ödenir.

- Gümrük vergilerinde vergilendirme sürecinin farklı işlemesinin en önemli nedeni, gümrük yükümlüsünün beyanname verirken vergiye ilişkin bilgileri de beyannamede iletmesi ve gümrük vergilerinin eşyaya bağlı vergiler olmasıdır.

- Kanun ve yönetmelikte belirtilen süreler içinde gümrükçe onaylanmış bir işlem veya kullanım belirlenerek buna ilişkin işlemlere başlanmayan eşya için tasfiye hükümleri uygulanır.

- İmha yoluyla tasfiye sürecinde imha kararını ilgili gümrük idaresi verir.

Gümrük vergilerinin ödenmesi ve eşyanın teslimi ve tasfiye işlemleri ile ilgili yukarıdaki ifadelerden hangisi/hangileri doğrudur?

Seçenekler

A

Yalnız I

B

Yalnız III

C

II, III

D

I, III, IV

E

II, III, IV

Açıklama:

Gümrük vergileri Türk Lirası cinsinden ödenir.

Gümrük vergilerinde vergilendirme sürecinin farklı işlemesinin en önemli nedeni, gümrük yükümlüsünün beyanname verirken vergiye ilişkin bilgileri de beyannamede iletmesi ve gümrük vergilerinin eşyaya bağlı vergiler olmasıdır.

Kanun ve yönetmelikte belirtilen süreler içinde gümrükçe onaylanmış bir işlem veya kullanım belirlenerek buna ilişkin işlemlere başlanmayan eşya için tasfiye hükümleri uygulanır.

İmha yoluyla tasfiye sürecinde imha kararını İmha kararı ancak mahkemelerce

ve ilgili komisyonca verilir.

Türk vergi sisteminde vergilendirme süreci tarh, tebliğ, tahakkuk ve tahsil aşamalarından oluşur. Tarh verginin kamu idaresi tarafından hesaplanması; tebliğ ilgiliye verginin bildirilmesi, tahakkuk ise ilgilinin tarh edilen vergiyi kabul etmesi kısaca itiraz süreçlerinin sona ermesi; son olarak tahsil ise verginin ödenmesidir. Gümrük vergilerinde ise süreç, tarh, tahakkuk, tebliğ ve tahsil esasına göre ilerlemektedir. Gümrük beyannamesine ilişkin idari işlemlerin sona ermesi ile ilgili gümrük idaresi beyannamede bulunan verginin tarhiyatını yapar ve tahakkuk ettirir, tahakkuk edilen vergi yükümlüye tebliğ edilir. Gümrük vergilerinde vergilendirme sürecinin farklı işlemesinin en önemli nedeni, gümrük yükümlüsünün beyanname verirken vergiye ilişkin bilgileri de beyannamede iletmesi ve gümrük vergilerinin eşyaya bağlı vergiler olmasıdır. Gümrük vergilerinde, tahakkuk işleminden sonra itiraz süreci başlar.

Gümrük vergilerinde vergilendirme sürecinin farklı işlemesinin en önemli nedeni, gümrük yükümlüsünün beyanname verirken vergiye ilişkin bilgileri de beyannamede iletmesi ve gümrük vergilerinin eşyaya bağlı vergiler olmasıdır.

Kanun ve yönetmelikte belirtilen süreler içinde gümrükçe onaylanmış bir işlem veya kullanım belirlenerek buna ilişkin işlemlere başlanmayan eşya için tasfiye hükümleri uygulanır.

İmha yoluyla tasfiye sürecinde imha kararını İmha kararı ancak mahkemelerce

ve ilgili komisyonca verilir.

Türk vergi sisteminde vergilendirme süreci tarh, tebliğ, tahakkuk ve tahsil aşamalarından oluşur. Tarh verginin kamu idaresi tarafından hesaplanması; tebliğ ilgiliye verginin bildirilmesi, tahakkuk ise ilgilinin tarh edilen vergiyi kabul etmesi kısaca itiraz süreçlerinin sona ermesi; son olarak tahsil ise verginin ödenmesidir. Gümrük vergilerinde ise süreç, tarh, tahakkuk, tebliğ ve tahsil esasına göre ilerlemektedir. Gümrük beyannamesine ilişkin idari işlemlerin sona ermesi ile ilgili gümrük idaresi beyannamede bulunan verginin tarhiyatını yapar ve tahakkuk ettirir, tahakkuk edilen vergi yükümlüye tebliğ edilir. Gümrük vergilerinde vergilendirme sürecinin farklı işlemesinin en önemli nedeni, gümrük yükümlüsünün beyanname verirken vergiye ilişkin bilgileri de beyannamede iletmesi ve gümrük vergilerinin eşyaya bağlı vergiler olmasıdır. Gümrük vergilerinde, tahakkuk işleminden sonra itiraz süreci başlar.

Ünite 5

Soru 1

Dahilde işleme rejimi, nasıl tanımlanır?

Seçenekler

A

İhraç ürününün elde edilmesinde kullanılan gelirlerin ticaret politikası önlemlerine tabi tutularak gümrük muafiyetli olarak ithal edilmesidir.

B

İhraç ürününün elde edilmesinde kullanılan girdilerin ticaret politikası önlemlerine tabi tutulmaksızın gümrük muafiyetli olarak ithal edilmesidir.

C

Ticaret politikası önlemlerine tabi tutularak gümrük muafiyetli olarak tanımlanır.

D

İhraç ürün girdilerinin ticaret politikası önlemlerine tabi tutulmaksızın gümrük muafiyetli olarak ihrac edilmesidir.

E

İthal ürününün elde edilmesinde kullanılan girdilerin ticaret politikası önlemlerine tabi tutulmaksızın gümrük muafiyetli olarak ihraç edilmesidir.

Açıklama:

Dahilde işleme rejimi, kısaca şu şekilde tanımlanabilir; ihraç ürününün

elde edilmesinde kullanılan girdilerin ticaret politikası önlemlerine tabi tutulmaksızın gümrük muafiyetli olarak ithal edilmesidir

elde edilmesinde kullanılan girdilerin ticaret politikası önlemlerine tabi tutulmaksızın gümrük muafiyetli olarak ithal edilmesidir

Soru 2

"Dahilde İşleme Rejim kapsamında mevzuatta atıf yapılan bakanlık ........, topluluk ise ..........." Cümlesindeki boşluklara aşağıdaki seçeneklerden hangisi gelmelidir?

Seçenekler

A

Maliye Bakanlığı, Tarım Topluluğudur.

B

Adalet Bakanlığı, Avrupa Topluluğudur.

C

Ticaret Bakanlığı, Avrupa Topluluğudur.

D

Kültür ve Turizm Bakanlığı, Avrupa Topluluğudur.

E

Ticaret Bakanlığı, Spor Topluluğudur.

Açıklama:

Dahilde İşleme Rejim kapsamında mevzuatta atıf yapılan bakanlık Ticaret Bakanlığı, topluluk ise Avrupa Topluluğudur.

Soru 3

Aşağıdaki seçeneklerden hangisi dahilde işleme rejiminin amaçlarından biri değildir?

Seçenekler

A

Girdi maliyetlerini azaltmak ve bu sayede ürünlere dünya piyasalarında rekabet gücü kazandırmak,

B

İhracatı azaltmak

C

Üretim ve ticaret hacmini artırmak,

D

Katma değer yaratmak,

E

İhraç ürünlerini ve ihraç pazarlarını çeşitlendirmek.

Açıklama:

Dahilde işleme rejiminin amaçları şu şekilde özetlenebilir:

• Ülke içinde dünya fiyatlarından temin edilemeyen, üretimi bulunmayan veya yetersiz olan, istenilen kalitede olmayan eşyanın gümrük muafiyetli (ticaret politikası önlemlerine tabi tutulmaksızın)

ithaline olanak sağlanması yoluyla,

• Girdi maliyetlerini azaltmak ve bu sayede ürünlere dünya piyasalarında rekabet gücü kazandırmak,

• İhracatı artırmak,

• Üretim ve ticaret hacmini artırmak,

• Katma değer yaratmak,

• İstihdamı artırmak,

• İhraç ürünlerini ve ihraç pazarlarını çeşitlendirmek.

• Ülke içinde dünya fiyatlarından temin edilemeyen, üretimi bulunmayan veya yetersiz olan, istenilen kalitede olmayan eşyanın gümrük muafiyetli (ticaret politikası önlemlerine tabi tutulmaksızın)

ithaline olanak sağlanması yoluyla,

• Girdi maliyetlerini azaltmak ve bu sayede ürünlere dünya piyasalarında rekabet gücü kazandırmak,

• İhracatı artırmak,

• Üretim ve ticaret hacmini artırmak,

• Katma değer yaratmak,

• İstihdamı artırmak,

• İhraç ürünlerini ve ihraç pazarlarını çeşitlendirmek.

Soru 4

"........, ithalatta şartlı muafiyet sistemi ve geri ödeme sisteminden oluşur." Cümlesindeki boşluğa aşağıdaki seçeneklerden hangisi gelmelidir?

Seçenekler

A

İşletmede tekrara rejimi

B

Objektif işleme rejimi

C

Dahilde görünüş rejimi

D

Haricide işleme rejimi

E

Dahilde işleme rejimi

Açıklama:

Dahilde işleme rejimi, ithalatta şartlı muafiyet sistemi ve geri ödeme sisteminden oluşur.

Soru 5

Geri Ödeme Sistemi çerçevesinde düzenlenen Dahilde İşleme İzin Belgesi kapsamında, ihracat taahhüdünün kapatılmasını müteakip kaç içerisinde, ithalat sırasında ödenen vergilerin iadesi için ilgili gümrük idaresine müracaat edilmesi gerekmektedir?

Seçenekler

A

6 ay

B

3 ay

C

4 ay

D

1 ay

E

2 ay

Açıklama:

Geri Ödeme Sistemi çerçevesinde düzenlenen Dahilde İşleme İzin Belgesi kapsamında, ihracat taahhüdünün kapatılmasını müteakip 3 ay içerisinde, ithalat sırasında ödenen vergilerin iadesi için ilgili gümrük idaresine müracaat edilmesi gerekmektedir.

Soru 6

Geri ödeme sisteminin uygulandığı dahilde işleme rejimini sona erdirecek işlem veya kullanımda, Gümrük Kanununun kaçıncı maddesinde öngörülen basitleştirilmiş usuller, serbest dolaşıma giriş, ihracat ve yeniden ihracatta, bu konulardaki özel hükümler dikkate alınarak uygulanır?

Seçenekler

A

61. maddesinde

B

71. maddesinde

C

12. maddesinde

D

45. maddesinde

E

56. maddesinde

Açıklama:

Geri ödeme sisteminin uygulandığı dahilde işleme rejimini sona erdirecek işlem veya kullanımda, Gümrük Kanununun 71. maddesinde öngörülen basitleştirilmiş usuller, serbest dolaşıma giriş, ihracat ve yeniden ihracatta, bu konulardaki özel hükümler dikkate alınarak uygulanır.

Soru 7

Dahilde işleme izin belgesinin süresinin başlangıcı ne zamandır?

Seçenekler

A

Dahilde Personel İzin Belgesinin başladığı tarihtir.

B

Genel İzin Belgesinin başladığı tarihtir.

C

Dahilde İşleme İzin Belgesinin sonuç tarihtir.

D

Dahilde İşleme İzin Belgesinin taşıdığı tarihtir.

E

Haricide İşleme Belgesinin taşıdığı tarihtir.

Açıklama:

Dahilde işleme izin belgesinin süresinin başlangıcı Dahilde İşleme İzin Belgesinin taşıdığı tarihtir.

Soru 8

".........., yeni belge düzenlenmesi için kayıp ilanı verilen gazete ile birlikte ilgili bölge müdürlüğüne müracaat edilmesi gerekir." Cümlesindeki boşluğa aşağıdaki seçeneklerden hangisi gelmelidir?

Seçenekler

A

Genel izin belgesinin kayıt edilmesi hâlinde,

B

İşleme izin belgesinin işleme konması hâlinde,

C

Dahilde işleme izin belgesinin bulunması hâlinde,

D

Dahilde işleme izin belgesinin kaybedilmesi hâlinde,

E

haricide işleme izin belgesinin bulunması hâlinde,

Açıklama:

Dahilde işleme izin belgesinin kaybedilmesi hâlinde, yeni belge düzenlenmesi için kayıp ilanı verilen gazete ile birlikte ilgili bölge müdürlüğüne müracaat edilmesi gerekir.

Soru 9

Gümrük antrepoları, genel olarak kaça ayrılır?

Seçenekler

A

Cari ve Yapıcı Antrepo olmak üzere ikiye ayrılır

B

Gözlemci, Genel ve Tek Antrepo olmak üzere ikiye ayrılır

C

Çağdaş ve Kısmi Antrepo olmak üzere ikiye ayrılır

D

Genel, Geçici ve Özel Antrepo olmak üzere üçe ayrılır

E

Genel ve Özel Antrepo olmak üzere ikiye ayrılır

Açıklama:

Gümrük antrepoları, genel ve özel antrepo olmak üzere ikiye ayrılır.

Soru 10

".......... eşyanın gümrük antreposunda bulunduğu süre içerisinde gümrük gözetimi altında bulunmasını sağlamak, eşyanın iyi muhafaza edilmesi konusunda yükümlülüklerini yerine getirmek ve izinde belirtilen şartlara uymak zorundadır." Cümlesindeki boşluğa aşağıdaki seçeneklerden hangisi gelmelidir?

Seçenekler

A

Antrepo yöneticileri ve işçileri;

B

Antrepo işleticileri ve kullanıcıları;

C

Antrepo personeli ve müşterileri;

D

Antrepo temizlikçileri ve kullanıcıları;

E

Antrepo güvenliği ve yöneticileri;

Açıklama:

Antrepo işleticileri ve kullanıcıları; eşyanın gümrük antreposunda bulunduğu süre içerisinde gümrük gözetimi altında bulunmasını sağlamak, eşyanın iyi muhafaza edilmesi konusunda yükümlülüklerini yerine getirmek ve izinde belirtilen şartlara uymak zorundadır.

Soru 11

Aşağıdakilerden hangisi dahilde işleme rejim kapsamında mevzuatta atıf yapılan bakanlıktır?

Seçenekler

A

Sanayi ve Teknoloji Bakanlığı

B

Hazine ve Maliye Bakanlığı

C

Enerji ve Tabii Kaynaklar Bakanlığı

D

Ticaret Bakanlığı

E

Çevre, Şehircilik ve İklim Değişikliği Bakanlığı

Açıklama:

Dahilde İşleme Rejim kapsamında mevzuatta atıf yapılan bakanlık Ticaret Bakanlığıdır.

Soru 12

Aşağıdakilerden hangisi dahilde işleme rejimi kapsamına ilişkin doğru bir bilgi değildir?

Seçenekler

A

Mevzuatta atıf yapılan bakanlık Ticaret Bakanlığıdır.

B

Mevzuattaki topluluk ile kastedilen Avrupa Topluluğudur.

C

Serbest bölgeler kavramı Türkiye Gümrük Bölgesindeki serbest bölgeleridir.

D

Üçüncü ülke kavramı Avrupa Topluluğuna üye ülkeler dışındaki ülkelerdir.

E

Eşdeğer eşya deyimi eşyanın montajı ve kurulmasını kolaylaştıran eşyadır.

Açıklama:

Dahilde İşleme Rejim Kararında sözü geçen eşdeğer eşya deyimi, işlem görmüş ürünlerinüretimi için ithal eşyanın yerine kullanılan, aynı ticari kalitede olan, aynı teknik özellikleri taşıyan ve aynı gümrük tarife istatistik pozisyon numarasına (GTİP) giren ve serbest dolaşımda bulunan eşyayı ifade eder.

Soru 13

Aşağıdakilerden hangisi dahilde işleme rejimi kapsamında ithal eşya yerine serbest dolaşımda bulunan eşyanın kullanılmasına izin verilebilmesinin koşullarından biri değildir?

Seçenekler

A

Gümrük tarife cetvelinin aynı pozisyonunda yer alacak, ithal eşyası ile aynı ticari kalitede olması gerekir.

B

Sadece ilgili kişi tarafından yapılan izin başvurusunda talep edilmesi gerekir.

C

Eşdeğer eşyanın kullanılmasının öngörülmemesi, ancak izin sahibinin bu sistemi kullanmak istemesi durumunda Söz konusu olur.

D

Eşdeğer eşyanın kullanılmasının öngörülmesi durumunda, kullanıma ilişkin hükümlere uyulmasının sağlanması için alınacak özel önlemler sonradan eklenebilir.

E

Şartlar gerektirdiğinde, eşdeğer eşyanın ithal eşyasına göre daha ileri bir imalat aşamasında olmasına iizn verilebilir.

Açıklama:

Eşdeğer eşyanın kullanılmasının öngörülmesi durumunda, kullanıma ilişkin hükümlere uyulmasının sağlanması için alınacak özel önlemler, verilen izinde belirtilir. Sonradan eklenemez.

Soru 14

Aşağıdakilerden hangisi dahilde işleme rejim kapsamında işlem görmemiş ithal eşyasını ifade eden kavramdır?

Seçenekler

A

Değişmemiş Eşya

B

İşlenmiş Tarım Ürünleri

C

Sanayi Ürünleri

D

İthal Eşyası

E

Tarım Ürünleri

Açıklama:

Değişmemiş Eşya: İşlem görmemiş ithal eşyasını ifade eden bir kavramdır.

Soru 15

Aşağıdakilerden hangisi dahilde işleme rejiminin amaçlarından biri değildir?

Seçenekler

A

İthalatı artırmak

B

Üretim ve ticaret hacmini artırmak

C

İstihdamı artırmak,

D

Katma değer yaratmak,

E

Ödenmiş vergilerin geri alınması

Açıklama:

Dahilde işleme rejiminin amaçlarından biriithalatı değil İhracatı artırmaktır.

Soru 16

Aşağıdakilerden hangisi dahilde işleme izin belgesine/dahilde işleme iznine ilişkin müracaatda bulunması gereken koşullardan biri değildir?

Seçenekler

A

İthal eşyasının işlem görmüş ürünün elde edilmesinde kullanıldığının tespitinin mümkün olması

B

Türk malı imajının olumsuz etkilenmemesi

C

İşleme faaliyetinin, kapasite kullanımını artıran bir faaliyet olması

D

İşleme faaliyetinin, katma değer yaratan bir faaliyet olması

E

Dahilde işleme izin belgesi kapsamındaki eşyanın kısmen ithalatına kısıtlama getirilmesi

Açıklama:

Dahilde işleme izin belgesi kapsamındaki eşyanın kısmen ithalatına kısıtlama getirilmesidahilde işleme izin belgesine/dahilde işleme iznine ilişkin müracaatda bulunması gereken koşullardan biri değildir. Bu sadece bir özelliktir. Eşyanın fiyat, bulunabilirlik ve kalite yönünden yurt içinden temin edilmesinin mümkün olup olmaması dikkate alınarak, dahilde işleme izin belgesi kapsamındaki eşyanın kısmen veya tamamen ithalatınam(yurt içi alımlar hariç) süresiz veya dönemsel olarak kısıtlama getirilebilir.

Soru 17

Aşağıdakilerden hangisi dahilde işleme izin belgesinin kapatılabilmesi için gerekli olması hâlinde müracaatta aranan belgelerden biri değildir?

Seçenekler

A

Telafi edici vergi makbuzu

B

A.TR dolaşım belgesi

C

Menşe ispat belgeleri

D

Tedarikçi beyanı

E

İhracat listesi

Açıklama:

Telafi edici vergi makbuzu (Gerekli olması

hâlinde)

A.TR dolaşım belgesi (Gerekli olması

hâlinde)

Menşe ispat belgeleri (Gerekli olması

hâlinde)

Tedarikçi beyanı (Gerekli olması hâlinde) istenen belgelerdendir.

hâlinde)

A.TR dolaşım belgesi (Gerekli olması

hâlinde)

Menşe ispat belgeleri (Gerekli olması

hâlinde)

Tedarikçi beyanı (Gerekli olması hâlinde) istenen belgelerdendir.

Soru 18

Dahilde İşleme İzin Belgesi sahibi firmalar, dahilde işleme izin belgesi ihracat taahhüdünü kapatmak için en geç belge süresi sonundan itibaren ne kadar süre içerisinde, Ticaret Bakanlığınca belirlenen ilgili bölge müdürlüğüne müracaat etmeleri zorunludur?

Seçenekler

A

15 gün

B

Bir ay

C

Üç ay

D

Altı ay

E

Bir yıl

Açıklama:

Dahilde İşleme İzin Belgesi sahibi firmalar, dahilde işleme izin belgesi ihracat taahhüdünü kapatmak için en geç belge süresi sonundan itibaren üç ay içerisinde, elektronik ortamda ve gerekli bilgi ve belgelerle birlikte Ticaret Bakanlığınca (İhracat Genel Müdürlüğü) belirlenen ilgili bölge müdürlüğüne müracaat etmeleri zorunludur.

Dahilde İşleme İzin Belgesi sahibi firmalar, dahilde işleme izin belgesi ihracat taahhüdünü kapatmak için en geç belge süresi sonundan itibaren üç ay içerisinde, elektronik ortamda ve gerekli bilgi

ve belgelerle birlikte Ticaret Bakanlığınca (İhracat Genel Müdürlüğü) belirlenen ilgili bölge müdürlüğüne müracaat etmeleri zorunludur.

Dahilde İşleme İzin Belgesi sahibi firmalar, dahilde işleme izin belgesi ihracat taahhüdünü kapatmak için en geç belge süresi sonundan itibaren üç ay içerisinde, elektronik ortamda ve gerekli bilgi

ve belgelerle birlikte Ticaret Bakanlığınca (İhracat Genel Müdürlüğü) belirlenen ilgili bölge müdürlüğüne müracaat etmeleri zorunludur.

Soru 19

Dahilde İşleme İzin Belgesi sahibi firmalar, dahilde işleme izin belgesi ihracat taahhüdünü kapatmak için nereye müracaat etmeleri zorunludur?

Seçenekler

A

Ticaret Bakanlığı İlgili bölge müdürlüğüne

B

Ekonomi Bakanlığı İlgili bölge müdürlüğüne

C

Sanayi Bakanlığı İlgili bölge müdürlüğüne

D

Gümrük Bakanlığı İlgili bölge müdürlüğüne

E

Çalışma ve Sosyal Güvenlik Bakanlığı İlgili bölge müdürlüğüne

Açıklama:

Dahilde İşleme İzin Belgesi sahibi firmalar, dahilde işleme izin belgesi ihracat taahhüdünü kapatmak için en geç belge süresi sonundan itibaren üç ay içerisinde, elektronik ortamda ve gerekli bilgi

ve belgelerle birlikte Ticaret Bakanlığınca (İhracat Genel Müdürlüğü) belirlenen ilgili bölge müdürlüğüne müracaat etmeleri zorunludur.

Dahilde İşleme İzin Belgesi sahibi firmalar, dahilde işleme izin belgesi ihracat taahhüdünü kapatmak için en geç belge süresi sonundan itibaren üç ay içerisinde, elektronik ortamda ve gerekli bilgi ve belgelerle birlikte Ticaret Bakanlığınca (İhracat Genel Müdürlüğü) belirlenen ilgili bölge müdürlüğüne müracaat etmeleri zorunludur.

ve belgelerle birlikte Ticaret Bakanlığınca (İhracat Genel Müdürlüğü) belirlenen ilgili bölge müdürlüğüne müracaat etmeleri zorunludur.

Dahilde İşleme İzin Belgesi sahibi firmalar, dahilde işleme izin belgesi ihracat taahhüdünü kapatmak için en geç belge süresi sonundan itibaren üç ay içerisinde, elektronik ortamda ve gerekli bilgi ve belgelerle birlikte Ticaret Bakanlığınca (İhracat Genel Müdürlüğü) belirlenen ilgili bölge müdürlüğüne müracaat etmeleri zorunludur.

Soru 20

Dahilde işleme izin belgesi/dahilde işleme izni ihracat taahhüdünün kapatılmasına ilişkin yapılan

müracaatta, eksik bilgi ve belge gönderildiğinin tespiti hâlinde, bu eksiklik ne kadar süre içerisinde tamamlanmak üzere ilgili bölge müdürlüğü/gümrük idaresi tarafından firmaya bildirilir?

müracaatta, eksik bilgi ve belge gönderildiğinin tespiti hâlinde, bu eksiklik ne kadar süre içerisinde tamamlanmak üzere ilgili bölge müdürlüğü/gümrük idaresi tarafından firmaya bildirilir?

Seçenekler

A

15 gün

B

40 gün

C

45 gün

D

1 ay

E

6 ay

Açıklama:

Dahilde işleme izin belgesi/dahilde işleme izni ihracat taahhüdünün kapatılmasına ilişkin yapılan

müracaatta, eksik bilgi ve belge gönderildiğinin tespiti hâlinde, bu eksiklik 1 (bir) ay içerisinde tamamlanmak üzere ilgili bölge müdürlüğü/gümrük idaresi tarafından firmaya bildirilir.

müracaatta, eksik bilgi ve belge gönderildiğinin tespiti hâlinde, bu eksiklik 1 (bir) ay içerisinde tamamlanmak üzere ilgili bölge müdürlüğü/gümrük idaresi tarafından firmaya bildirilir.

Ünite 6

Soru 1

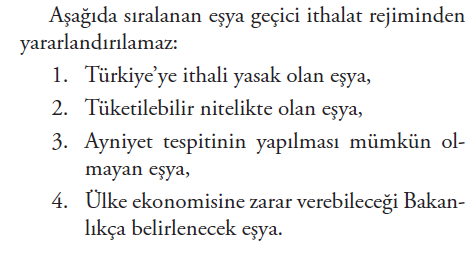

Aşağıdakilerden eşyalardan hangisi geçici ithalat rejiminden yararlandırılır?

Seçenekler

A

Türkiye’ye ithali yasak olan eşya

B

Tüketilebilir nitelikte olan eşya

C

Ayniyet tespitinin yapılması mümkün olmayan eşya

D

Ülke ekonomisine zarar verebileceği Bakanlıkça belirlenecek eşya

E

Serbest dolaşım izninden yararlanabilecek eşya

Açıklama:

Geçici ithalat izni, serbest dolaşım rejiminden faydalabilecek ürünlere verilir. Yukarıda sıralanan eşyalara ise verilmez.

Serbest dolaşım izninden yararlanabilecek eşya

Soru 2

- Gümrük kontrolü altında işleme rejimi için onay, veri işleme tekniği yoluyla (tek pencere sistemi) sorumlu gümrük makamlarına yapılır.

- Gümrük gözetiminde işleme işlemlerine ilişkin iznin geçerlilik süresi, Gümrük İdaresi tarafından her başvuru için en fazla iki yıl olarak belirlenir.

- Gümrük gözetiminde işleme işlemlerine ilişkin iznin geçerlilik süresi, öngörülemeyen hâller veya mücbir sebepler nedeniyle 1 yıla kadar uzatılabilir.

Seçenekler

A

Yalnız I

B

Yalnız II

C

Yalnız III

D

I, II, III

E

I, II

Açıklama:

Gümrük kontrolü altında işleme rejimi için onay, veri işleme tekniği yoluyla (tek pencere sistemi) sorumlu gümrük makamlarına yapılır.Gümrük gözetiminde işleme işlemlerine ilişkin iznin geçerlilik süresi, Gümrük İdaresi tarafından her başvuru için en fazla iki yıl olarak belirlenir.

Gümrük gözetiminde işleme işlemlerine ilişkin iznin geçerlilik süresi, öngörülemeyen hâller veya mücbir sebepler nedeniyle üç aya kadar uzatılabilir.

I, II

Gümrük gözetiminde işleme işlemlerine ilişkin iznin geçerlilik süresi, öngörülemeyen hâller veya mücbir sebepler nedeniyle üç aya kadar uzatılabilir.

I, II

Soru 3

- Kapatma sırasında ibraz edilen gümrük beyannamesi ve eki belgelerin sahte ya da üstünde tahrifat yapılma olması durumunda, belge/izin sahibi şirket 1 (bir) sene süreyle hariçte işleme izninden yararlandırılmaz.

- Hariçte işleme izni veya hariçte işleme izni kapsamında geçici olarak ihraç edilen malları, süre geçtikten sonra geri getirilmesi hâlinde, Gümrük Kanunu çerçevesinde idari ihlalden cezalandırılır.

- Hariçte işleme izin kurallarına uymayan, yanlış muamele yapan, belgelerin/izinlerin ilgiliye ilişkin özgün nüshasına lüzumlu meşruhatı kaydetmeden muamele yapan, yanıltıcı malumat veren ve bu nedenlerden ötürü vergi yitirilmesine ya da verginin tahsilinde gecikmelere sebep olan gerçek ve tüzel kişiler, aslolan borçludan alınamayan alacağın ödenmesinden müştereken ve müteselsilen sorumludur.

Seçenekler

A

Yalnız I

B

Yalnız II

C

Yalnız III

D

I, II

E

I, II, III

Açıklama:

Kapatma sırasında ibraz edilen gümrük beyannamesi ve eki belgelerin sahte ya da üstünde tahrifat yapılma olması durumunda, belge/izin sahibi şirket 1 (bir) sene süreyle hariçte işleme izninden yararlandırılmaz.

Hariçte işleme izni veya hariçte işleme izni kapsamında geçici olarak ihraç edilen malları, süre geçtikten sonra geri getirilmesi hâlinde, Gümrük Kanunu çerçevesinde idari ihlalden cezalandırılır.