Mali Analiz - Tüm Sorular

Ünite 1

Soru 1

Aşağıdakilerden hangisi ek finansal tablolara ait değildir?

Seçenekler

A

Fon Akış Tablosu

B

Nakit Akış Tablosu

C

Satışların Maliyeti Tablosu

D

Özkaynaklarda Değişim Tablosu

E

Finansal Durum Tablosu

Açıklama:

Finansal tablolar, temel finansal tablolar ve ek finansal tablolar olmak üzere iki başlık altında verilecektir. Temel finansal tablolar, Finansal Durum Tablosu ve Gelir Tablosu; ek finansal tablolar ise, Fon Akış Tablosu, Nakit Akış Tablosu, Net Çalışma Sermayesi Değişim Tablosu, Satışların Maliyeti Tablosu ve Özkaynaklarda Değişim Tablosundan oluşmaktadır.

Soru 2

Aşağıdakilerden hangisinde aktif ve pasif kalemler muhasebede kullanılan hesap çizelgesine karşılıklı olarak yazılarak düzenlenir?

Seçenekler

A

Kapsamlı bilanço

B

Özet bilanço

C

Ayrıntılı bilanço

D

Hesap tipi bilanço

E

Rapor tipi bilanço

Açıklama:

Hesap tipi bilançoda aktif ve pasif kalemler muhasebede kullanılan hesap çizelgesine karşılıklı olarak yazılarak düzenlenir.

Soru 3

Aşağıdakilerden hangisi rapor tipi bilançoda duran varlıklar başlığının altında yer alır?

Seçenekler

A

Stoklar

B

Ticari Alacaklar

C

Birikmiş Amortismanlar(-)

D

Menkul Kıymetler

E

Hazır Değerler

Açıklama:

Dönen Varlıklar

Hazır Değerler

Menkul Kıymetler

Ticari Alacaklar

Stoklar

Diğer Dönen Varlıklar

Duran Varlıklar

Mali Duran Varlıklar

Maddi Duran Varlıklar

Birikmiş Amortismanlar(-)

Hazır Değerler

Menkul Kıymetler

Ticari Alacaklar

Stoklar

Diğer Dönen Varlıklar

Duran Varlıklar

Mali Duran Varlıklar

Maddi Duran Varlıklar

Birikmiş Amortismanlar(-)

Soru 4

Aşağıdakilerden hangisi gelir tablosunu oluşturan ana bölümlerden değildir?

Seçenekler

A

Faaliyet Kârı veya Zararı

B

Önceki dönem Kâr veya Zarar

C

Dönem Kârı veya Zararı

D

Olağan Kâr veya Zarar

E

Brüt Satış Kârı veya Zararı

Açıklama:

Yukarıda verilen özet ve ayrıntılı tip gelir tablolarında izlenebileceği gibi gelir tablosu aşağıda belirtilen beş ana bölümden oluşur.

Brüt Satış Kârı veya Zararı

• Faaliyet Kârı veya Zararı

• Olağan Kâr veya Zarar

• Dönem Kârı veya Zararı

• Dönem Net Kârı veya Zararı

Brüt Satış Kârı veya Zararı

• Faaliyet Kârı veya Zararı

• Olağan Kâr veya Zarar

• Dönem Kârı veya Zararı

• Dönem Net Kârı veya Zararı

Soru 5

Aşağıdakilerden hangisi ek Finansal tablolardan değildir?

Seçenekler

A

Gelir tablosu

B

Satışların Maliyeti Tablosu

C

Özkaynak Değişim Tablosu

D

Nakit Akış Tablosu

E

Nakit Akış Tablosu

Açıklama:

Ek Finansal tablolar, genel olarak bilanço ve gelir tablosundan yararlanılarak hazırlanan veya onları tamamlayan, işletme analizine yardımcı raporlardır. Bu amaçla işletmelerde düzenlenebilecek aşağıdaki finansal tablolar "Ek Finansal Tablo" olarak tanımlanır. • Satışların Maliyeti Tablosu • Fon Akım Tablosu • Nakit Akış Tablosu • Özkaynak Değişim Tablosu • Net Çalışma Sermayesi Değişim Tablosu

Soru 6

Belirli bir dönemde işletmenin nakit kaynaklarını ve bunları kullandığı alanları gösteren bir tablo aşağıdakilerden hangisidir?

Seçenekler

A

Net Çalışma Sermayesi Değişim Tablosu

B

Özkaynak Değişim Tablosu

C

Satışların Maliyeti Tablosu

D

Fon Akış Tablosu

E

Nakit Akış Tablosu

Açıklama:

Nakit Akış Tablosu, belirli bir dönemde işletmenin nakit kaynaklarını ve bunları kullandığı alanları gösteren bir tablodur

Soru 7

I. Maaş ve Ücret Ödemeleri

II. Borç ve Faiz Ödemeleri

III.Vergi Ödemeleri

Yukarıdakilerden hangisi/hangileri Nakit Akış Tablosunda, Olağan İşletme Faaliyetleri Nedeniyle Nakit Çıkışları başlığı altında yer alır?

II. Borç ve Faiz Ödemeleri

III.Vergi Ödemeleri

Yukarıdakilerden hangisi/hangileri Nakit Akış Tablosunda, Olağan İşletme Faaliyetleri Nedeniyle Nakit Çıkışları başlığı altında yer alır?

Seçenekler

A

Yalnız I

B

Yalnız III

C

I ve II

D

II ve III

E

I, II ve III

Açıklama:

Olağan İşletme Faaliyetleri Nedeniyle Nakit Çıkışları

Maaş ve Ücret Ödemeleri

Borç ve Faiz Ödemeleri

Nakit Esaslı Faaliyet Giderleri

Vergi Ödemeleri

Maaş ve Ücret Ödemeleri

Borç ve Faiz Ödemeleri

Nakit Esaslı Faaliyet Giderleri

Vergi Ödemeleri

Soru 8

Aşağıdakilerden hangisi gelir tablosunda yer alan Satışların Maliyeti kaleminin detayını gösterir?

Seçenekler

A

Fon Akış Tablosu

B

Özkaynak Değişim Tablosu

C

Net Çalışma Sermayesi Değişim Tablosu

D

Satışların Maliyeti Tablosu

E

Nakit Akış Tablosu

Açıklama:

Satışların Maliyeti Tablosu gerçekte gelir tablosunun tamamlayıcısı niteliğinde bir finansal tablodur. Bu tablo gelir tablosunda yer alan Satışların Maliyeti kaleminin detayını gösterir.

Soru 9

Aşağıdakilerden hangisi Fon Akış Tablosunda Fon kullanımları başlığı altında yer almaz?

Seçenekler

A

Sermaye Artırımı

B

Olağandışı Zarar

C

Faaliyetlerle İlgili Kullanımlar

D

Sermayedeki Azalışlar

E

Ödenen Temettüler

Açıklama:

B. FON KULLANIMLARI

1. Faaliyetlerle İlgili Kullanımlar

a. Olağan Zarar

b. Amortismanlar (+)

c. Fon Çıkışı Gerektirmeyen Diğer Giderler (+)

d. Fon Girişi Sağlamayan Diğer Gelirler (-)

2. Olağandışı Faaliyetlerle İlgili Kullanımlar

a. Olağandışı Zarar

b. Fon Çıkışı Gerektirmeyen Giderler (+)

c. Fon Girişi Sağlamayan Gelirler (-)

3. Ödenen Temettüler

a. Bir Önceki Dönem Kârından Ödenen

b. Yedeklerden Dağıtılan

4. Dönen Varlıklar Tutarındaki Artışlar

5. Kısa Vadeli Yabancı Kaynaklardaki Azalışlar

6. Uzun Vadeli Yabancı Kaynaklardaki Azalışlar

7. Sermayedeki Azalışlar

1. Faaliyetlerle İlgili Kullanımlar

a. Olağan Zarar

b. Amortismanlar (+)

c. Fon Çıkışı Gerektirmeyen Diğer Giderler (+)

d. Fon Girişi Sağlamayan Diğer Gelirler (-)

2. Olağandışı Faaliyetlerle İlgili Kullanımlar

a. Olağandışı Zarar

b. Fon Çıkışı Gerektirmeyen Giderler (+)

c. Fon Girişi Sağlamayan Gelirler (-)

3. Ödenen Temettüler

a. Bir Önceki Dönem Kârından Ödenen

b. Yedeklerden Dağıtılan

4. Dönen Varlıklar Tutarındaki Artışlar

5. Kısa Vadeli Yabancı Kaynaklardaki Azalışlar

6. Uzun Vadeli Yabancı Kaynaklardaki Azalışlar

7. Sermayedeki Azalışlar

Soru 10

I. Direkt İlkmadde ve Malzeme

II. Genel Ulaşım Giderleri

III. Genel Üretim Giderleri

IV.Direkt İşçilik

Yukarıdakilerden hangisi/ hangileri Satışların Maliyeti Tablosunun oluşumunda yer alan üretim maliyet unsurlarıdır?

II. Genel Ulaşım Giderleri

III. Genel Üretim Giderleri

IV.Direkt İşçilik

Yukarıdakilerden hangisi/ hangileri Satışların Maliyeti Tablosunun oluşumunda yer alan üretim maliyet unsurlarıdır?

Seçenekler

A

I ve III

B

II ve IV

C

I, II ve III

D

II, III ve IV

E

I, III ve IV

Açıklama:

Özellikle üretim işletmelerinde üretim maliyet unsurları olan Direkt İlk madde ve Malzeme Giderleri, Direkt İşçilik Giderleri ve Genel Üretim Giderlerinin analizi açısından dikkatle incelenmesi gereken bir finansal tablodur.

Soru 11

Aşağıdakilerden hangisi temel finansal tablolardan birisidir?

Seçenekler

A

Fon Akış Tablosu

B

Nakit Akış Tablosu

C

Net Çalışma Sermayesi Değişim Tablosu

D

Satışların Maliyeti Tablosu

E

Gelir Tablosu

Açıklama:

Finansal tablolar, temel finansal tablolar ve ek finansal tablolar olmak üzere iki başlık altında verilecektir. Temel finansal tablolar, Finansal Durum Tablosu ve Gelir Tablosu; ek finansal tablolar ise, Fon Akış Tablosu, Nakit Akış Tablosu, Net Çalışma Sermayesi Değişim Tablosu, Satışların Maliyeti Tablosu ve Özkaynaklarda Değişim Tablosundan oluşmaktadır.

Soru 12

Aşağıdakilerden hangisi biçimlerine göre bilanço türlerindendir?

Seçenekler

A

Özet bilanço

B

Ayrıntılı bilanço

C

Kapsamına Göre Bilanço

D

Rapor tipi bilanço

E

Dönemsonu bilanço

Açıklama:

Biçimlerine Göre Bilanço Türleri:

Biçimsel açıdan bilanço iki tipte düzenlenir.

Hesap tipi bilanço: Hesap tipi bilançoda aktif ve pasif kalemler muhasebede kullanılan hesap çizelgesine karşılıklı olarak yazılarak düzenlenir.

Rapor tipi bilanço: Rapor tipi bilanço, aktif ve pasif kalemlerin alt alta yazılması ile oluşturulur. Rapor tipi bilanço, bir işletmenin birden fazla yılına ait rakamları yan yana yazarak karşılaştırma fırsatı verdiğinden, analiz amacıyla kullanılmaya daha uygundur.

Biçimsel açıdan bilanço iki tipte düzenlenir.

Hesap tipi bilanço: Hesap tipi bilançoda aktif ve pasif kalemler muhasebede kullanılan hesap çizelgesine karşılıklı olarak yazılarak düzenlenir.

Rapor tipi bilanço: Rapor tipi bilanço, aktif ve pasif kalemlerin alt alta yazılması ile oluşturulur. Rapor tipi bilanço, bir işletmenin birden fazla yılına ait rakamları yan yana yazarak karşılaştırma fırsatı verdiğinden, analiz amacıyla kullanılmaya daha uygundur.

Soru 13

Aşağıdakilerden hangisi gelir tablosunun bölümlerinden birisidir?

Seçenekler

A

Dönen Varlıklar

B

Duran Varlıklar

C

Özkaynaklar

D

Stoklar

E

Dönem Kârı veya Zararı

Açıklama:

Gelir tablosu aşağıda belirtilen beş ana bölümden oluşur.

• Brüt Satış Kârı veya Zararı

• Faaliyet Kârı veya Zararı

• Olağan Kâr veya Zarar

• Dönem Kârı veya Zararı

• Dönem Net Kârı veya Zararı

• Brüt Satış Kârı veya Zararı

• Faaliyet Kârı veya Zararı

• Olağan Kâr veya Zarar

• Dönem Kârı veya Zararı

• Dönem Net Kârı veya Zararı

Soru 14

Aşağıdakilerden hangisi bilançoda yer alan kalemlerdendir?

Seçenekler

A

Özkaynaklar

B

Faaliyet Kârı veya Zararı

C

Olağan Kâr veya Zarar

D

Dönem Kârı veya Zararı

E

Dönem Net Kârı veya Zararı

Açıklama:

Bilanço (finansal durum tablosu), bir işletmenin belli bir anda sahip olduğu varlıklarla, bu varlıkların sağlandığı kaynakları bir düzen içinde gösteren finansal tablodur. Bilançonun aktif tarafını oluşturan mevcutlar ve alacaklar bilanço yapısı içinde vade bakımından ayrılarak sunulur. Gelecek hesap dönemi içinde paraya çevrilmesi veya tüketilmesi beklenen varlıklar "Dönen Varlıklar"; gelecek hesap dönemi içinde paraya çevrilmesi veya tüketilmesi beklenmeyen varlıklar "Duran Varlıklar" olarak sınıflanır. Pasif taraf temel olarak yabancı kaynaklar ve özkaynaktan oluşur. Yabancı kaynaklar vade bakımından ayrıma tabi tutularak; vadesi bir yıldan kısa olan kısmına "Kısa Vadeli Yabancı Kaynaklar"; vadesi bir yıldan uzun olan kısmına "Uzun Vadeli Yabancı Kaynaklar"; denir.

Soru 15

Aşağıdakilerden hangisi Satışların Maliyeti Tablosunda yer alan kalemlerdendir?

Seçenekler

A

Fon Kaynakları

B

Satılan Hizmet Maliyeti

C

Fon Kullanımları

D

Dönem Başı Nakit Mevcudu

E

Dönem İçi Nakit Girişleri

Açıklama:

Satışların Maliyeti Tablosu gelir tablosunun eki olarak düzenlenmek zorundadır. Bu tablo sonucuna göre oluşan Satışların Maliyeti tutarı gelir tablosuna aktarılır. Gelir tablosunda Satışların Maliyeti altında hesaplardan aktarılan dört maliyet kalemi yer alır. Bunlar; Satılan Mamul Maliyeti (620 nolu hesap), Satılan Ticari Mallar Maliyeti (621 nolu hesap), Satılan Hizmet Maliyeti (622 nolu hesap), Diğer

Satışların Maliyeti (623 nolu hesap) olarak sıralanabilir.

Satışların Maliyeti (623 nolu hesap) olarak sıralanabilir.

Soru 16

Aşağıdakilerden hangisi Fon Akış Tablosunda yer alan kalemlerdendir?

Seçenekler

A

Satılan Mamul Maliyeti

B

Satılan Ticari Mallar Maliyeti

C

Ödenen Temettüler

D

Satılan Hizmet Maliyeti

E

Diğer Satışların Maliyeti

Açıklama:

Fon Akış Tablosu, işletmenin belirli bir dönemde fon kaynaklarını ve bunları kullandığı alanları gösteren bir tablodur. Bu tabloda fon kavramı tüm finansal (mali) değişimleri ifade eder. Fon akış tablosu, bilanço ve gelir tablosunu tamamlayıcı ve işletmenin finansal durumunun yorumlanmasına yardımcı bir kapsama sahiptir. Fon akış tablosunun kaynaklar tarafı cari faaliyet döneminde elde edilen fonların sağlam kaynaklardan mı yoksa geçici işlemlerden mi sağlandığını gösterir. Tablonun fon kullanımları tarafı ise söz konusu fonların kullanım yerlerinin uygunluğu ile ilgili bilgi verir. Buradan işletme yönetiminin, finansmanda uygunluk ilkesine, yani uzun vadeli yatırımların uzun vadeli fonlarla finanse edilmesi gereğine uyup uymadığı açık olarak görülebilir. Fon kaynakları ve fon kullanımları daima birbirine eşittir.

Soru 17

Aşağıdakilerden hangisi Nakit Akış Tablosunda yer alan kalemlerdendir?

Seçenekler

A

Vergi Ödemeleri

B

Olağan Kâr

C

Olağandışı Kâr

D

Ödenmiş Sermaye

E

Sermaye Yedekleri

Açıklama:

Bir işletmenin nakit akışlarına ilişkin bilgiler, finansal tablo kullanıcılarına, işletmenin nakit ve nakit benzeri yaratma yeteneğini ve işletmenin bu nakit akışlarını kullanma ihtiyacını değerlendirebilmelerinde dayanak oluşturması bakımından faydalıdır. Kullanıcıların aldığı ekonomik kararlar, işletmenin nakit ve nakit benzeri yaratma yeteneğinin ve söz konusu nakit ve nakit benzerlerinin yaratılma zamanlamasının ve kesinliğinin değerlendirilmesini gerektirmektedir. Nakit akış tablosu, işletmedeki para akışını özetleyerek hem geçmişin finansman politikasının değerlendirilmesinde hem de geleceğe yönelik nakit planlamasının yapılmasında yönetime ve ilgili taraflara önemli bilgiler sunar. Nakit akış tablosunda döneme ilişkin nakit akışları işletme, yatırım ve finansman faaliyetlerine dayalı bir biçimde raporlanır (TMS 7, Md. 10).

Soru 18

Aşağıdakilerden hangisi Özkaynak Değişim Tablosunda yer alan kalemlerdendir?

Seçenekler

A

Net satışlar

B

Alınan Krediler

C

Kâr Yedekleri

D

Ödenen Vergiler

E

Ödenen Temettüler

Açıklama:

Özkaynak Değişim Tablosu, ilgili dönemde özkaynak kalemlerinde meydana gelen artış veya azalışları gösteren tablodur. Bu tablo işletme sahip ve ortaklarının yaptığı ilave yatırımları gösterir. Yani sermaye artırımı, yedek, fon ve kâr kalemlerindeki değişiklikler bu tablo yardımıyla finansal tablo kullanıcılarına

aktarılır. Gelir tablosu işletmenin özkaynaklarında meydana gelen değişimleri göstermekte yeterli bilgi sağlamaz. Özkaynaklardaki değişiklikler kârdan meydana gelebileceği gibi bu değişiklikler kâr dışındaki diğer işlemlerden de meydana gelmiş olabilir. Özkaynak bir yandan işletmenin faaliyetlerini yürütmesi için gerekli olan kaynakları gösterirken diğer taraftan işletmeden alacaklı olanlara karşı bir güvence oluşturarak, yabancı kaynaklardan yararlanılmasına da olanak sağlar. Ayrıca işletmenin karşılaşacağı çeşitli risklere karşı da bir sigorta görevi üstlenmektedir. Tabloda özkaynak grubunu oluşturan ödenmiş sermaye, sermaye yedekleri, kâr yedekleri, geçmiş yıllara ait kârı-zararı, dönem net kâr zarar kalemlerinin her birinin dönem başı tutarını, dönem içinde kalemlerde meydana gelen artış ve azalışları ve dönem sonu kalanını ayrı ayrı gösterecek biçimde her bir özkaynak kalemi için birer sütun açılır ve her kalemin hareketi bu sütunda izlenir. Özkaynak işlemlerini artıran işlemler artı, azaltan işlemler parantez içinde gösterilerek eksi olarak dikkate alınır. Özkaynak kalemlerindeki artışlar ve azalışlar yatay kalemlerde belirtilerek ait olduğu sütuna ve özkaynaklar toplamı sütununa kaydedilir.

aktarılır. Gelir tablosu işletmenin özkaynaklarında meydana gelen değişimleri göstermekte yeterli bilgi sağlamaz. Özkaynaklardaki değişiklikler kârdan meydana gelebileceği gibi bu değişiklikler kâr dışındaki diğer işlemlerden de meydana gelmiş olabilir. Özkaynak bir yandan işletmenin faaliyetlerini yürütmesi için gerekli olan kaynakları gösterirken diğer taraftan işletmeden alacaklı olanlara karşı bir güvence oluşturarak, yabancı kaynaklardan yararlanılmasına da olanak sağlar. Ayrıca işletmenin karşılaşacağı çeşitli risklere karşı da bir sigorta görevi üstlenmektedir. Tabloda özkaynak grubunu oluşturan ödenmiş sermaye, sermaye yedekleri, kâr yedekleri, geçmiş yıllara ait kârı-zararı, dönem net kâr zarar kalemlerinin her birinin dönem başı tutarını, dönem içinde kalemlerde meydana gelen artış ve azalışları ve dönem sonu kalanını ayrı ayrı gösterecek biçimde her bir özkaynak kalemi için birer sütun açılır ve her kalemin hareketi bu sütunda izlenir. Özkaynak işlemlerini artıran işlemler artı, azaltan işlemler parantez içinde gösterilerek eksi olarak dikkate alınır. Özkaynak kalemlerindeki artışlar ve azalışlar yatay kalemlerde belirtilerek ait olduğu sütuna ve özkaynaklar toplamı sütununa kaydedilir.

Soru 19

Net çalışma (işletme) sermayesinin formülü aşağıdakilerden hangisidir?

Seçenekler

A

Net çalışma (işletme) sermayesi = Dönen Varlıklar - Kısa vadeli yabancı kaynaklar

B

Net çalışma (işletme) sermayesi = Dönen Varlıklar - Uzun vadeli yabancı kaynaklar

C

Net çalışma (işletme) sermayesi = Duran Varlıklar - Uzun vadeli yabancı kaynaklar

D

Net çalışma (işletme) sermayesi = Duran Varlıklar - Dönen Varlıklar

E

Net çalışma (işletme) sermayesi = Dönen Varlıklar - Duran Varlıklar

Açıklama:

Net çalışma (işletme) sermayesi = Dönen Varlıklar - Kısa vadeli yabancı kaynaklar

Soru 20

Aşağıdakilerden hangisi Brüt Çalışma (İşletme) Sermayesine eşittir?

Seçenekler

A

Bütün Dönen Varlıklar

B

Bütün Duran Varlıklar

C

Ödenmiş Sermaye

D

Sermaye Yedekleri

E

Kâr Yedekleri

Açıklama:

İşletmenin bütün dönen varlıklarına Brüt Çalışma (İşletme) Sermayesi denir.

Soru 21

Bir işletmenin belli bir anda sahip olduğu varlıklarla, bu varlıkların sağlandığı kaynakları bir düzen içinde gösteren finansal tablo aşağıdakilerden hangisidir?

Seçenekler

A

Bilanço

B

Fon Akım Tablosu

C

Nakit Akım Tablosu

D

Kâr Dağıtım Tablosu

E

Öz kaynaklar Değişim Tablosu

Açıklama:

Bilanço (finansal durum tablosu), bir işletmenin belli bir anda sahip olduğu varlıklarla, bu varlıkların sağlandığı kaynakları bir düzen içinde gösteren finansal tablodur.

Soru 22

Gelecek hesap dönemi içinde paraya çevrilmesi veya tüketilmesi beklenen varlıklara ne ad verilir?

Seçenekler

A

Yabancı Kaynaklar

B

Özkaynak

C

Dönen Varlıklar

D

Duran Varlıklar

E

Kısa vadeli yabancı kaynaklar

Açıklama:

Gelecek hesap dönemi içinde paraya çevrilmesi veya tüketilmesi beklenen varlıklar "Dönen Varlıklar"; gelecek hesap dönemi içinde paraya çevrilmesi veya tüketilmesi beklenmeyen varlıklar "Duran Varlıklar" olarak sınıflanır.

Soru 23

Aktif ve pasif kalemlerin muhasebede kullanılan hesap çizelgesine göre karşılıklı olarak yazılarak düzenlendiği bilanço türü aşağıdakilerden hangisidir?

Seçenekler

A

Rapor tipi bilanço

B

Hesap tipi bilanço

C

Özet bilanço

D

Ayrıntılı bilanço

E

Kapsamına göre bilanço

Açıklama:

Hesap tipi bilanço: Hesap tipi bilançoda aktif ve pasif kalemler muhasebede kullanılan hesap çizelgesine karşılıklı olarak yazılarak düzenlenir.

Soru 24

Bir işletmenin birden fazla yılına ait rakamları yan yana yazarak karşılaştırma fırsatı veren, aktif ve pasif kalemlerin alt alta yazılması ile oluşturulan bilanço tipi aşağıdakilerden hangisidir?

Seçenekler

A

Hesap tipi bilanço

B

Özet bilanço

C

Ayrıntılı bilanço

D

Rapor tipi bilanço

E

Kapsamına göre bilanço

Açıklama:

Rapor tipi bilanço: Rapor tipi bilanço, aktif ve pasif kalemlerin alt alta yazılması ile oluşturulur. Rapor tipi bilanço, bir işletmenin birden fazla yılına ait rakamları yan yana yazarak karşılaştırma fırsatı verdiğinden, analiz amacıyla kullanılmaya daha uygundur.

Soru 25

Aşağıdakilerden hangisi bilançonun aktif tarafını oluşturan dönen varlık kalemlerinden biri değildir?

Seçenekler

A

Hazır değerler

B

Menkul kıymetler

C

Ticari alacaklar

D

Stoklar

E

Birikmiş amortismanlar

Açıklama:

Dönem Varlıklar; Hazır değerler, Menkul kıymetler, Ticari alacaklar, Stoklar ve Diğer dönen varlıklardan oluşur.

Soru 26

İşletmenin belli bir dönemde elde ettiği bütün gelirlerle, bu gelirleri elde etmek amacıyla aynı dönem içinde katlandığı bütün maliyet ve giderleri ve bunların sonucunda oluşan dönem net kârını veya zararını belli bir düzen içinde gösteren finansal tablo aşağıdakilerden hangisidir?

Seçenekler

A

Bilanço

B

Gelir Tablosu

C

Nakit Akım Tablosu

D

Kâr Dağıtım Tablosu

E

Öz kaynaklar Değişim Tablosu

Açıklama:

Gelir Tablosu, İşletmenin belli bir dönemde elde ettiği bütün gelirlerle, bu gelirleri elde etmek amacıyla aynı dönem içinde katlandığı bütün maliyet ve giderleri ve bunların sonucunda oluşan dönem net kârını veya zararını belli bir düzen içinde gösteren finansal tablodur.

Soru 27

I. Brüt Satış Kârı veya Zararı

II. Faaliyet Kârı veya Zararı

III. Olağan Kâr veya Zarar

IV. Dönem Kârı veya Zararı

V. Dönem Net Kârı veya Zararı

Yukarıdakilerden hangileri gelir tablosunun ana bölümlerindendir?

II. Faaliyet Kârı veya Zararı

III. Olağan Kâr veya Zarar

IV. Dönem Kârı veya Zararı

V. Dönem Net Kârı veya Zararı

Yukarıdakilerden hangileri gelir tablosunun ana bölümlerindendir?

Seçenekler

A

Yalnız I

B

I ve II

C

I, II ve III

D

I, II, III ve IV

E

I, II, III, IV ve V

Açıklama:

Gelir tablosu aşağıda belirtilen beş ana bölümden oluşur.

- Brüt Satış Kârı veya Zararı

- Faaliyet Kârı veya Zararı

- Olağan Kâr veya Zarar

- Dönem Kârı veya Zararı

- Dönem Net Kârı veya Zararı

Soru 28

I. Satışların Maliyeti Tablosu

II. Fon Akım Tablosu

III. Nakit Akış Tablosu

IV. Özkaynak Değişim Tablosu

V. Net Çalışma Sermayesi Değişim Tablosu

Yukarıdakilerden hangileri ek finansal tablolardandır?

II. Fon Akım Tablosu

III. Nakit Akış Tablosu

IV. Özkaynak Değişim Tablosu

V. Net Çalışma Sermayesi Değişim Tablosu

Yukarıdakilerden hangileri ek finansal tablolardandır?

Seçenekler

A

Yalnız I

B

I ve II

C

I, II ve III

D

I, II, III ve IV

E

I, II, III, IV ve V

Açıklama:

Ek Finansal tablolar, genel olarak bilanço ve gelir tablosundan yararlanılarak hazırlanan veya onları tamamlayan, işletme analizine yardımcı raporlardır. Bu amaçla işletmelerde düzenlenebilecek aşağıdaki finansal tablolar "Ek Finansal Tablo" olarak tanımlanır.

- Satışların Maliyeti Tablosu

- Fon Akım Tablosu

- Nakit Akış Tablosu

- Özkaynak Değişim Tablosu

- Net Çalışma Sermayesi Değişim Tablosu

Soru 29

Belirli bir dönemde işletmenin nakit kaynaklarını ve bunları kullandığı alanları gösteren tablo aşağıdakilerden hangisidir?

Seçenekler

A

Satışların Maliyeti Tablosu

B

Fon Akım Tablosu

C

Nakit Akış Tablosu

D

Özkaynak Değişim Tablosu

E

Net Çalışma Sermayesi Değişim Tablosu

Açıklama:

Nakit Akış Tablosu, belirli bir dönemde işletmenin nakit kaynaklarını ve bunları kullandığı alanları gösteren bir tablodur. Bu tablo düzenlenirken, nakit girişi sağlamayan veya nakit çıkışı gerektirmeyen işlemler dikkate alınmalıdır. Yukarıda kısaca açıkladığımız bilanço ve gelir tablosu tahakkuk esasına göre hazırlanmış tablolardır. Nakit akış tablosu, bilanço ve gelir tablosunu birleştirerek firmanın nakit akış yapısını gösteren bir tablodur.

Soru 30

Dönen varlıklarla kısa vadeli yabancı kaynaklar arasındaki farka ne ad verilir?

Seçenekler

A

Faaliyet Kârı

B

Özkaynak

C

Net Çalışma Sermayesi

D

Olağan Kâr

E

Bürüt Satış kârı

Açıklama:

Net çalışma (işletme) sermayesi: Dönen varlıklarla kısa vadeli yabancı kaynaklar arasındaki farktır. Diğer bir anlatımla, net çalışma sermayesi, dönen varlıkların uzun vadeli yabancı kaynaklar ve öz kaynaklarla finanse edilen; yani kısa vadeli yabancı kaynakları aşan kısmıdır.

Soru 31

- Finansal tablolar işletmenin muhasebe sistemine kaydedilen ve sınıflandırılan bilgilerin belirli zaman aralıklarıyla bu bilgilere ihtiyaç duyan ve bu bilgileri kullanacak olanlara iletilmesini sağlayan araçlardır.

- Bilgiye ihtiyaç duyan ve bilgiyi kullananlar açısından finansal tablolar işletmelerin iktisadi ve mali yapıları ve faaliyet sonuçları açısından yapılacak değerlemeler ile alınacak kararlara destek olacak çok yararlı bilgiler sağlar.

- Finansal tabloların amacı çeşitli kullanıcıların ekonomik kararlar verirken faydalanmaları için işletmenin finansal durumu, performansı ve finansal durumundaki değişiklikler hakkında bilgiler sağlamaktır.

- Finansal tablolar aynı zamanda yönetimin idaresinin sonuçlarını ve yönetimin idaresine verilen kaynakların kullanımını gösterir.

- İşletme sahipleri adına hareket eden yönetimin yeterliliği finansal tablolar ile belirlenebilir ve böylece karar alıcılar ekonomik kararlarını bu değerlendirmelere dayanarak verebilirler.

Seçenekler

A

I ve II

B

II ve III

C

II, IV ve V

D

II, III, IV ve V

E

I, II, III, IV ve V

Açıklama:

Toplumun ihtiyaçlarını karşılamak üzere faaliyette bulunan iktisadi birimler olarak tanımlanan işletmelerde meydana gelen iktisadi faaliyetlerle ilgili bilgilere başta ortaklar olmak üzere kredi kurumları, yöneticiler, tüketiciler, kamuoyu vb. ihtiyaç duyarlar. Bu ihtiyaç duyulan bilgiler işletmenin muhasebe sistemi tarafından üretilen finansal tablolar aracılığı ile sağlanır. Finansal tablolar işletmenin muhasebe sistemine kaydedilen ve sınıflandırılan bilgilerin belirli zaman aralıklarıyla bu bilgilere ihtiyaç duyan ve bu bilgileri kullanacak olanlara iletilmesini sağlayan araçlar şeklinde tanımlanmaktadır. Tanımdan da görüldüğü gibi finansal tablolar bir bilgi iletişim aracıdır. Bilgiye ihtiyaç duyan ve bilgiyi kullananlar açısından finansal tablolar işletmelerin iktisadi ve mali yapıları ve faaliyet sonuçları açısından yapılacak değerlemeler ile alınacak kararlara destek olacak çok yararlı bilgiler sağlar. Yukarıdaki değerlendirmelerden anlaşılacağı üzere finansal tabloların amacı çeşitli kullanıcıların ekonomik kararlar verirken faydalanmaları için işletmenin finansal durumu, performansı ve finansal durumundaki değişiklikler hakkında bilgiler sağlamaktır. Bu amaç için hazırlanan finansal tablolar kullanıcıların büyük bir kısmının ortak ihtiyaçlarını karşılar. Ancak finansal tablolar çoğunlukla geçmişteki işlemlerin etkisini gösterir ve finansal olmayan bilgileri içermezler. Finansal tablolar aynı zamanda yönetimin idaresinin sonuçlarını ve yönetimin idaresine verilen kaynakların kullanımını gösterir. İşletme sahipleri adına hareket eden yönetimin yeterliliği finansal tablolar ile belirlenebilir. Böylece karar alıcılar ekonomik kararlarını bu değerlendirmelere dayanarak verebilirler. Örneğin işletmedeki yatırımları devam ettirmek veya satmak veya yönetimi değiştirmek gibi kararlar alınabilir.

Bu bilgilerden de anlaşıldığı gibi, finansal tablolara ilişkin seçeneklerde yer alan değerlendirmelerin tümü doğrudur, dolayısıyla doğru cevap E’dir.

Bu bilgilerden de anlaşıldığı gibi, finansal tablolara ilişkin seçeneklerde yer alan değerlendirmelerin tümü doğrudur, dolayısıyla doğru cevap E’dir.

Soru 32

- Finansal Durum Tablosu

- Fon Akış Tablosu

- Nakit Akış Tablosu

- Net Çalışma Sermayesi Değişim Tablosu

- Satışların Maliyeti Tablosu

- Özkaynaklarda Değişim Tablosu

Seçeneklerde yer alan finansal tablolardan hangileri ek finansal tablolar olarak ele alınır?

Seçenekler

A

I ve II

B

II, III ve IV

C

III, IV ve V

D

II, III, IV ve V

E

II, III, IV, V ve VI

Açıklama:

Temel finansal tablolar, Finansal Durum Tablosu ve Gelir Tablosu; ek finansal tablolar ise, Fon Akış Tablosu, Nakit Akış Tablosu, Net Çalışma Sermayesi Değişim Tablosu, Satışların Maliyeti Tablosu ve Özkaynaklarda Değişim Tablosundan oluşmaktadır.

Bu sınıflamadan da anlaşıldığı gibi, Fon Akış Tablosu, Nakit Akış Tablosu, Net Çalışma Sermayesi Değişim Tablosu, Satışların Maliyeti Tablosu ve Özkaynaklarda Değişim Tablosu ek finansal tablolar olarak ele alınır, dolayısıyla doğru cevap E’dir. Finansal Durum Tablosu ise Gelir Tablosu ile birlikte temel finansal tablolar olarak değerlendirilir.

Bu sınıflamadan da anlaşıldığı gibi, Fon Akış Tablosu, Nakit Akış Tablosu, Net Çalışma Sermayesi Değişim Tablosu, Satışların Maliyeti Tablosu ve Özkaynaklarda Değişim Tablosu ek finansal tablolar olarak ele alınır, dolayısıyla doğru cevap E’dir. Finansal Durum Tablosu ise Gelir Tablosu ile birlikte temel finansal tablolar olarak değerlendirilir.

Soru 33

- Hesap Tipi Bilanço

- Rapor Tipi Bilanço

- Özet Bilanço

- Ayrıntılı Bilanço

Seçenekler

A

I

B

II

C

I ve III

D

II ve III

E

I, III ve IV

Açıklama:

Biçimsel açıdan bilanço hesap tipi bilanço ve rapor tipi bilanço olmak üzere iki tipte düzenlenir. Hesap tipi bilançoda aktif ve pasif kalemler muhasebede kullanılan hesap çizelgesine karşılıklı olarak yazılarak düzenlenir. Rapor tipi bilanço ise aktif ve pasif kalemlerin alt alta yazılması ile oluşturulur. Rapor tipi bilanço, bir işletmenin birden fazla yılına ait rakamları yan yana yazarak karşılaştırma fırsatı verdiğinden, analiz amacıyla kullanılmaya daha uygundur. Bilançolar kapsadıkları bilgi düzeyi bakımından özet bilanço ve ayrıntılı bilanço olmak üzere ikiye ayrılır. Özet bilanço genel olarak hesap grup tutarlarını gösterir. Ayrıntılı bilanço ise bilanço hesap grupları yanında her hesap grubunda yer alan hesapları da gösterir. Bu bilgilerden de anlaşıldığı gibi rapor tipi bilanço, bir işletmenin birden fazla yılına ait rakamları yan yana yazarak karşılaştırma fırsatı verdiğinden, analiz amacıyla kullanılmaya daha uygundur, dolayısıyla doğru cevap B’dir.

Soru 34

- Brüt Satış Kârı veya Zararı

- Faaliyet Kârı veya Zararı

- Olağan Kâr veya Zarar

- Dönem Kârı veya Zararı

- Dönem Net Kârı veya Zararı

Seçenekler

A

I ve IV

B

II ve III

C

I, IV ve V

D

II, III, IV ve V

E

I, II, III, IV ve V

Açıklama:

Gelir tablosu aşağıda belirtilen şu beş ana bölümden oluşur:

- Brüt Satış Kârı veya Zararı

- Faaliyet Kârı veya Zararı

- Olağan Kâr veya Zarar

- Dönem Kârı veya Zararı

- Dönem Net Kârı veya Zararı

Soru 35

- Satışların Maliyeti Tablosu gerçekte gelir tablosunun tamamlayıcısı niteliğinde bir finansal tablodur ve gelir tablosunda yer alan Satışların Maliyeti kaleminin detayını gösterir.

- Fon Akış Tablosu, işletmenin belirli bir dönemde fon kaynaklarını ve bunları kullandığı alanları gösteren bir tablodur ve bu tabloda fon kavramı tüm finansal (mali) değişimleri ifade eder.

- Nakit Akış Tablosu, belirli bir dönemde işletmenin nakit kaynaklarını ve bunları kullandığı alanları gösteren bir tablodur ve bu tablo düzenlenirken, nakit girişi sağlamayan veya nakit çıkışı gerektirmeyen işlemler dikkate alınmalıdır.

- Özkaynak Değişim Tablosu, ilgili dönemde özkaynak kalemlerinde meydana gelen artış veya azalışları gösteren tablodur ve işletme sahip ve ortaklarının yaptığı ilave yatırımları gösterir.

- Net çalışma sermayesi değişim tablosu, net çalışma sermayesinin oluşumunda yer alan dönen varlık ve kısa vadeli yabancı kaynak kalemlerindeki değişimi gösterir.

Seçenekler

A

I ve III

B

II ve V

C

I, III ve IV

D

I, II, IV ve V

E

I, II, III, IV ve V

Açıklama:

Ek Finansal tablolar, genel olarak bilanço ve gelir tablosundan yararlanılarak hazırlanan veya onları tamamlayan, işletme analizine yardımcı raporlardır. Bu amaçla işletmelerde düzenlenebilecek aşağıdaki finansal tablolar "Ek Finansal Tablo" olarak tanımlanır.

Fon Akış Tablosu, işletmenin belirli bir dönemde fon kaynaklarını ve bunları kullandığı alanları gösteren bir tablodur. Bu tabloda fon kavramı tüm finansal (mali) değişimleri ifade eder. Fon akış tablosu, bilanço ve gelir tablosunu tamamlayıcı ve işletmenin finansal durumunun yorumlanmasına yardımcı bir kapsama sahiptir. Fon akış tablosunun kaynaklar tarafı cari faaliyet döneminde elde edilen fonların sağlam kaynaklardan mı yoksa geçici işlemlerden mi sağlandığını gösterir.

Nakit Akış Tablosu, belirli bir dönemde işletmenin nakit kaynaklarını ve bunları kullandığı alanları gösteren bir tablodur. Bu tablo düzenlenirken, nakit girişi sağlamayan veya nakit çıkışı gerektirmeyen işlemler dikkate alınmalıdır.

Özkaynak Değişim Tablosu, ilgili dönemde özkaynak kalemlerinde meydana gelen artış veya azalışları gösteren tablodur. Bu tablo işletme sahip ve ortaklarının yaptığı ilave yatırımları gösterir. Yani sermaye artırımı, yedek, fon ve kâr kalemlerindeki değişiklikler bu tablo yardımıyla finansal tablo kullanıcılarına aktarılır.

Net çalışma sermayesi değişim tablosu, net çalışma sermayesinin oluşumunda yer alan dönen varlık ve kısa vadeli yabancı kaynak kalemlerindeki değişimi gösterir. Net çalışma sermayesi değişim tablosu, net çalışma sermayesindeki değişimin hangi dönen varlık ve kısa vadeli yabancı kaynak kalemine yansıdığını gösterir.

Bu bilgilerden de anlaşıldığı gibi Ek Finansal Tabloların türlerine ilişkin seçeneklerde yer alan bilgilerin tümü doğrudur, dolayısıyla doğru cevap E’dir.

- Satışların Maliyeti Tablosu

- Fon Akım Tablosu

- Nakit Akış Tablosu

- Özkaynak Değişim Tablosu

- Net Çalışma Sermayesi Değişim Tablosu

Fon Akış Tablosu, işletmenin belirli bir dönemde fon kaynaklarını ve bunları kullandığı alanları gösteren bir tablodur. Bu tabloda fon kavramı tüm finansal (mali) değişimleri ifade eder. Fon akış tablosu, bilanço ve gelir tablosunu tamamlayıcı ve işletmenin finansal durumunun yorumlanmasına yardımcı bir kapsama sahiptir. Fon akış tablosunun kaynaklar tarafı cari faaliyet döneminde elde edilen fonların sağlam kaynaklardan mı yoksa geçici işlemlerden mi sağlandığını gösterir.

Nakit Akış Tablosu, belirli bir dönemde işletmenin nakit kaynaklarını ve bunları kullandığı alanları gösteren bir tablodur. Bu tablo düzenlenirken, nakit girişi sağlamayan veya nakit çıkışı gerektirmeyen işlemler dikkate alınmalıdır.

Özkaynak Değişim Tablosu, ilgili dönemde özkaynak kalemlerinde meydana gelen artış veya azalışları gösteren tablodur. Bu tablo işletme sahip ve ortaklarının yaptığı ilave yatırımları gösterir. Yani sermaye artırımı, yedek, fon ve kâr kalemlerindeki değişiklikler bu tablo yardımıyla finansal tablo kullanıcılarına aktarılır.

Net çalışma sermayesi değişim tablosu, net çalışma sermayesinin oluşumunda yer alan dönen varlık ve kısa vadeli yabancı kaynak kalemlerindeki değişimi gösterir. Net çalışma sermayesi değişim tablosu, net çalışma sermayesindeki değişimin hangi dönen varlık ve kısa vadeli yabancı kaynak kalemine yansıdığını gösterir.

Bu bilgilerden de anlaşıldığı gibi Ek Finansal Tabloların türlerine ilişkin seçeneklerde yer alan bilgilerin tümü doğrudur, dolayısıyla doğru cevap E’dir.

Soru 36

- Direkt İlkmadde Giderleri

- Direkt İşçilik Giderleri

- Genel Üretim Giderleri

- Fon Kaynakları ve Bunların Kullanıldığı Alanlar

- Net Çalışma Sermayesi Değişimi

Seçenekler

A

I, II ve III

B

I, IV ve V

C

II, III ve IV

D

III, IV ve V

E

II, III, IV ve V

Açıklama:

Satışların Maliyeti Tablosu gerçekte gelir tablosunun tamamlayıcısı niteliğinde bir finansal tablodur. Bu tablo gelir tablosunda yer alan Satışların Maliyeti kaleminin detayını gösterir. Özellikle üretim işletmelerinde üretim maliyet unsurları olan Direkt İlkmadde ve Malzeme Giderleri, Direkt İşçilik Giderleri ve Genel Üretim Giderlerinin analizi açısından dikkatle incelenmesi gereken bir finansal tablodur. Tablonun oluşumunda yer alan üretim maliyet unsurları aşağıdaki gibi tanımlanır. Direkt İlkmadde ve Malzeme: Üretilen mamule göre kullanılacak miktar ve tutarı belirlenebilen ve mamule göre izlemeye değer bulunan maddeleri kapsar. Direkt İşçilik: Üretilen mamul üzerinde bizzat işlem yapan çalışanların ücret giderlerini kapsar. Genel Üretim Giderleri: Üretimle ilgili olduğu halde yukarıda açıklanan iki ana gider içine alınamayan giderlerdir. Bu giderler mamullere dağıtım yolu ile yüklenir. Bu bilgilerden de anlaşıldığı gibi, doğru cevap A’dır. “Direkt İlkmadde ve Malzeme Giderleri”, “Direkt İşçilik Giderleri” ve “Genel Üretim Giderleri” ek finansal tablolar kapsamındaki Satışların Maliyeti Tablosunda yer alan ve satışların maliyeti kaleminin detayını gösteren unsurlardandır.

“Fon Kaynakları ve Bunların Kullanıldığı Alanlar” Fon Akışı Tablosunda gösterilmektedir. Fon Akış Tablosu, işletmenin belirli bir dönemde fon kaynaklarını ve bunları kullandığı alanları gösteren bir tablodur. Bu tabloda fon kavramı tüm finansal (mali) değişimleri ifade eder.

“Net Çalışma Sermayesi Değişimi” ise Nakit Akış Tablosunda gösterilir. Nakit akış tablosu, bilanço ve gelir tablosunu birleştirerek firmanın nakit akış yapısını gösteren bir tablodur. İşletmenin faaliyet bölümlerine göre hazırlanmış nakit akış tablosu bilanço, gelir tablosu, net çalışma sermayesi değişim tabloları bilgilerini bir arada sunabilme özelliğine sahip olması nedeniyle son yıllarda önemli bir tablo olarak ortaya çıkmıştır.

“Fon Kaynakları ve Bunların Kullanıldığı Alanlar” Fon Akışı Tablosunda gösterilmektedir. Fon Akış Tablosu, işletmenin belirli bir dönemde fon kaynaklarını ve bunları kullandığı alanları gösteren bir tablodur. Bu tabloda fon kavramı tüm finansal (mali) değişimleri ifade eder.

“Net Çalışma Sermayesi Değişimi” ise Nakit Akış Tablosunda gösterilir. Nakit akış tablosu, bilanço ve gelir tablosunu birleştirerek firmanın nakit akış yapısını gösteren bir tablodur. İşletmenin faaliyet bölümlerine göre hazırlanmış nakit akış tablosu bilanço, gelir tablosu, net çalışma sermayesi değişim tabloları bilgilerini bir arada sunabilme özelliğine sahip olması nedeniyle son yıllarda önemli bir tablo olarak ortaya çıkmıştır.

Soru 37

- Satılan Mamul Maliyeti

- Satılan Ticari Mallar Maliyeti

- Satılan Hizmet Maliyeti

- Diğer Satışların Maliyeti

Seçenekler

A

I ve II

B

I ve III

C

II ve III

D

I, II ve III

E

I, II, III ve IV

Açıklama:

Satışların Maliyeti Tablosu gelir tablosunun eki olarak düzenlenmek zorundadır. Bu tablo sonucuna göre oluşan Satışların Maliyeti tutarı gelir tablosuna aktarılır. Gelir tablosunda Satışların Maliyeti altında hesaplardan aktarılan dört maliyet kalemi yer alır. Bunlar; Satılan Mamul Maliyeti, Satılan Ticari Mallar Maliyeti, Satılan Hizmet Maliyeti, Diğer Satışların Maliyeti olarak sıralanabilir. Bu bilgilerden de anlaşıldığı gibi doğru cevap E’dir.

Soru 38

- Brüt Nakit Girişleri

- Brüt Nakit Çıkışları

- Faiz Ödemeleri ve Alımları

- Vergi Ödemeleri

- Net Kar ile Faaliyet Nakit Akışı Arasındaki İlişkiler

Seçenekler

A

I, II ve III

B

II, IV ve V

C

III, IV ve V

D

I, II, III ve IV

E

I, II, III, IV ve V

Açıklama:

Direkt yöntemde nakit akış tablosunun düzenlenmesinde bilanço ile gelir tablosundan yararlanılmakta ve gelir tablosu nakit akış tablosunun düzenleme çalışmalarının başlangıç noktasını oluşturmaktadır. Direkt yöntemle hazırlanmış nakit akış tablosunun özelliği, nakit hesabının gelir tablosunun üst kalemi olan gelirle başlamasından kaynaklanmaktadır. Direkt yöntemde belirli bir dönemdeki “Brüt Nakit Girişleri”, “Brüt Nakit Çıkışları”, “Faiz Ödemeleri ve Alımları” ve “Vergi Ödemeleri” gösterilmektedir, dolayısıyla doğru cevap D’dir. “Net Kar ile Faaliyet Nakit Akışı Arasındaki İlişkiler” endirekt yöntemde gösterilir. Endirekt yöntem, net kâr ile faaliyet nakit akışı arasındaki ilişkileri ortaya koymaktadır.

Soru 39

- Ödenmiş Sermaye

- Sermaye Yedekleri

- Kar Yedekleri

- Geçmiş Yıllara ait Kar-Zarar

- Dönem Net Kar-Zarar

Seçenekler

A

I ve II

B

II, III ve IV

C

I, IV ve V

D

II, III, IV ve V

E

I, II, III, IV ve V

Açıklama:

Özkaynak Değişim Tablosu, ilgili dönemde özkaynak kalemlerinde meydana gelen artış veya azalışları gösteren tablodur. Bu tablo işletme sahip ve ortaklarının yaptığı ilave yatırımları gösterir. Yani sermaye artırımı, yedek, fon ve kâr kalemlerindeki değişiklikler bu tablo yardımıyla finansal tablo kullanıcılarına aktarılır. Gelir tablosu işletmenin özkaynaklarında meydana gelen değişimleri göstermekte yeterli bilgi sağlamaz. Özkaynaklardaki değişiklikler kârdan meydana gelebileceği gibi bu değişiklikler kâr dışındaki diğer işlemlerden de meydana gelmiş olabilir. Özkaynak bir yandan işletmenin faaliyetlerini yürütmesi için gerekli olan kaynakları gösterirken diğer taraftan işletmeden alacaklı olanlara karşı bir güvence oluşturarak, yabancı kaynaklardan yararlanılmasına da olanak sağlar. Ayrıca işletmenin karşılaşacağı çeşitli risklere karşı da bir sigorta görevi üstlenmektedir. Tabloda özkaynak grubunu oluşturan ödenmiş sermaye, sermaye yedekleri, kâr yedekleri, geçmiş yıllara ait kârı-zararı, dönem net kâr-zarar kalemlerinin her birinin dönem başı tutarını, dönem içinde kalemlerde meydana gelen artış ve azalışları ve dönem sonu kalanını ayrı ayrı gösterecek biçimde her bir özkaynak kalemi için birer sütun açılır ve her kalemin hareketi bu sütunda izlenir. Bu bilgilerden de anlaşıldığı gibi, seçeneklerde yer alan kalemlerin her biri özkaynak grubunu oluşturan ve özkaynak değişim tablosunda gösterilen kalemlerdir, dolayısıyla doğru cevap E’dir. Özkaynak işlemlerini artıran işlemler artı, azaltan işlemler parantez içinde gösterilerek eksi olarak dikkate alınır. Özkaynak kalemlerindeki artışlar ve azalışlar yatay kalemlerde belirtilerek ait olduğu sütuna ve özkaynaklar toplamı sütununa kaydedilir.

Soru 40

- Finansal durumunu, faaliyet sonuçlarını, finansal performansını ve finansal yönden gelişimini değerlendirebilmek

- Gelişme yönünü ve büyüklüğünü öngörebilmek

- Geleceğe yönelik tahminlerde bulunabilmek

- Finansal tablolarda yer alan kalemler arasındaki ilişkileri ve bunların zaman içerisinde gösterdiği eğilimleri incelemek

Yukarıdakilerden hangileri bir işletmenin mali analizi kapsamında yürütülen analitik uygulamalardır?

Seçenekler

A

I ve II

B

II ve III

C

I, II ve IV

D

I, III ve IV

E

I, II, III ve IV

Açıklama:

Mali analiz, bir işletmenin finansal durumunu, faaliyet sonuçlarını, finansal performansını ve finansal yönden gelişimini değerlendirebilmek, gelişme yönünü ve büyüklüğünü öngörebilmek, geleceğe yönelik tahminlerde bulunabilmek için finansal tablolarda yer alan kalemler arasındaki ilişkilerin ve bunların zaman içerisinde gösterdiği eğilimlerin incelenmesini gerektirir.

Gerek temel finansal tablolar gerekse ek finansal tablolar işletmelerin iktisadi ve mali yapıları, faaliyet sonuçları, nakit akışları, fon akışları, özkaynaktaki değişmeler vb. konularda işletmeyle ilgili karar vericiler açısından önemli bilgiler sağlarlar. Bu finansal tablolarda yer alan veriler üzerinden yapılacak bazı analitik uygulamalar işletmeyle ilgili finansal yorum ve değerlendirmeler açısından daha anlamlı ve yararlı sonuçlar alınmasına katkıda bulunur. Bu analitik uygulamalar mali analiz kapsamında yürütülür. Mali analiz, bir işletmenin finansal durumunu, faaliyet sonuçlarını, finansal performansını ve finansal yönden gelişimini değerlendirebilmek, gelişme yönünü ve büyüklüğünü öngörebilmek, geleceğe yönelik tahminlerde bulunabilmek için finansal tablolarda yer alan kalemler arasındaki ilişkilerin ve bunların zaman içerisinde gösterdiği eğilimlerin incelenmesini gerektirir. Bu bilgilerden de anlaşıldığı gibi seçeneklerde yer alan uygulamaların tümü mali analiz kapsamında yürütülen analitik uygulamalardır, dolayısıyla doğru cevap E’dir. Finansal analist finansal tabloları hem işletmenin geçmişte yürüttüğü faaliyetlerinin sonucu olarak işletmenin başarımını değerlemek, hem de gelecekteki başarımının ne olacağını tahmin etmek için inceler.

Gerek temel finansal tablolar gerekse ek finansal tablolar işletmelerin iktisadi ve mali yapıları, faaliyet sonuçları, nakit akışları, fon akışları, özkaynaktaki değişmeler vb. konularda işletmeyle ilgili karar vericiler açısından önemli bilgiler sağlarlar. Bu finansal tablolarda yer alan veriler üzerinden yapılacak bazı analitik uygulamalar işletmeyle ilgili finansal yorum ve değerlendirmeler açısından daha anlamlı ve yararlı sonuçlar alınmasına katkıda bulunur. Bu analitik uygulamalar mali analiz kapsamında yürütülür. Mali analiz, bir işletmenin finansal durumunu, faaliyet sonuçlarını, finansal performansını ve finansal yönden gelişimini değerlendirebilmek, gelişme yönünü ve büyüklüğünü öngörebilmek, geleceğe yönelik tahminlerde bulunabilmek için finansal tablolarda yer alan kalemler arasındaki ilişkilerin ve bunların zaman içerisinde gösterdiği eğilimlerin incelenmesini gerektirir. Bu bilgilerden de anlaşıldığı gibi seçeneklerde yer alan uygulamaların tümü mali analiz kapsamında yürütülen analitik uygulamalardır, dolayısıyla doğru cevap E’dir. Finansal analist finansal tabloları hem işletmenin geçmişte yürüttüğü faaliyetlerinin sonucu olarak işletmenin başarımını değerlemek, hem de gelecekteki başarımının ne olacağını tahmin etmek için inceler.

Soru 41

Aşağıdakilerden hangisi temel mali tablolar olarak kabul edilir ?

Seçenekler

A

Bilanço ve Gelir tablosu

B

Bilanço ve Nakit akım tablosu

C

Bilanço ve Kar zarar cetveli

D

Gelir tablosu ve Nakit akım tablosu

E

Gelir tablosu ve Kar zarar cetveli

Açıklama:

TEMEL FİNANSAL TABLOLAR

Temel finansal tablolar olarak bilanço (finansal durum tablosu) ve gelir tablosu benimsenir.

Temel finansal tablolar olarak bilanço (finansal durum tablosu) ve gelir tablosu benimsenir.

Soru 42

Aktif ve pasif kalemlerin alt alta yazılması ile oluşturulan bilanço tipi aşağıdakilerden hangisidir ?

Seçenekler

A

Tek düzen hesap tipi bilanço

B

Hesap tipi bilanço

C

Rapor tipi bilanço

D

Karşılaştırmalı bilanço tipi

E

Analiz tipi bilanço

Açıklama:

Rapor tipi bilanço: Aktif ve pasif kalemlerin alt alta yazılması ile oluşturulur.

BİLANÇO TÜRLERİ

Rapor tipi bilanço: Aktif ve pasif kalemlerin alt alta yazılması ile oluşturulur.

BİLANÇO TÜRLERİ

Rapor tipi bilanço: Aktif ve pasif kalemlerin alt alta yazılması ile oluşturulur.

Soru 43

Aşağıdaki hesaplardan hangisi bilançonun pasif tarafında yer alır ?

Seçenekler

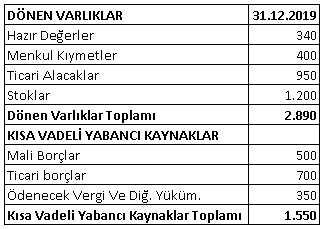

A

Hazır Değerler

B

Ödenecek vergi ve yükümlülükler

C

Menkul Kıymetler

D

Mali Duran Varlıklar

E

Stoklar

Açıklama:

Bilançonun aktifleri; Dönen ve Duran varlıklar ana gruplarından oluşur. Dönen varlıklar; Hazır değerler, Menkul Kıymetler, Ticari Alacaklar, Stoklar, Diğer Dönen Varlıklar, Duran Varlıklar ise; Mali Duran Varlıklar, Maddi Duran Varlıklar hesaplarından oluşur.

BİLANÇO TÜRLERİ

Bilançonun pasif tarafında bulunan Kısa vadeli yabancı kaynaklar; mali borçlar, ticari borçlar, ödenecek vergi ve yasal yükümlülükler ile borç ve gider karşılıklarından oluşur.

BİLANÇO TÜRLERİ

Bilançonun pasif tarafında bulunan Kısa vadeli yabancı kaynaklar; mali borçlar, ticari borçlar, ödenecek vergi ve yasal yükümlülükler ile borç ve gider karşılıklarından oluşur.

Soru 44

Gelir tablosunun ilk kalemi aşağıdakilerden hangisidir ?

Seçenekler

A

Brüt Satışlar

B

Net Satışlar

C

Satışların Maliyeti

D

Finansman Gelirleri

E

Faaliyet Giderleri

Açıklama:

GELİR TABLOSU TÜRLERİ

Gelir tablosu "Brüt Satışlar" kalemi ile başlar, Dönem net karı/zararı ile biter.

GELİR TABLOSU TÜRLERİ

Gelir tablosu "Brüt Satışlar" kalemi ile başlar.

Gelir tablosu "Brüt Satışlar" kalemi ile başlar, Dönem net karı/zararı ile biter.

GELİR TABLOSU TÜRLERİ

Gelir tablosu "Brüt Satışlar" kalemi ile başlar.

Soru 45

İşletmenin belirli bir dönemde fon kaynaklarını ve bunları kullandığı alanları gösteren

bir tablo aşağıdakilerden hangisidir ?

bir tablo aşağıdakilerden hangisidir ?

Seçenekler

A

Bilanço

B

Gelir Tablosu

C

Satışların Maliyeti Tablosu

D

Fon Akış Tablosu

E

Öz Kaynak Değişim Tablosu

Açıklama:

Fon Akış Tablosu, işletmenin belirli bir dönemde fon kaynaklarını ve bunları kullandığı alanları gösteren bir tablodur.

FON AKIŞ TABLOSU

Fon Akış Tablosu, işletmenin belirli bir dönemde fon kaynaklarını ve bunları kullandığı alanları gösteren bir tablodur.

FON AKIŞ TABLOSU

Fon Akış Tablosu, işletmenin belirli bir dönemde fon kaynaklarını ve bunları kullandığı alanları gösteren bir tablodur.

Soru 46

Aşağıdakilerden hangisi temel finansal tablolar arasında yer alır ?

Seçenekler

A

Fon akış tablosu

B

Nakit akış tablosu

C

Nakit akış tablosu

D

Gelir tablosu

E

Satışların maliyeti tablosu

Açıklama:

GİRİŞ

Temel finansal tablolar, Finansal Durum Tablosu ve Gelir Tablosu; ek finansal tablolar ise, Fon Akış Tablosu, Nakit Akış Tablosu, Net Çalışma Sermayesi Değişim Tablosu, Satışların Maliyeti Tablosu ve Öz kaynaklarda Değişim Tablosundan oluşmaktadır.

Temel finansal tablolar, Finansal Durum Tablosu ve Gelir Tablosu; ek finansal tablolar ise, Fon Akış Tablosu, Nakit Akış Tablosu, Net Çalışma Sermayesi Değişim Tablosu, Satışların Maliyeti Tablosu ve Özkaynaklarda Değişim Tablosundan oluşmaktadır.

Temel finansal tablolar, Finansal Durum Tablosu ve Gelir Tablosu; ek finansal tablolar ise, Fon Akış Tablosu, Nakit Akış Tablosu, Net Çalışma Sermayesi Değişim Tablosu, Satışların Maliyeti Tablosu ve Öz kaynaklarda Değişim Tablosundan oluşmaktadır.

Temel finansal tablolar, Finansal Durum Tablosu ve Gelir Tablosu; ek finansal tablolar ise, Fon Akış Tablosu, Nakit Akış Tablosu, Net Çalışma Sermayesi Değişim Tablosu, Satışların Maliyeti Tablosu ve Özkaynaklarda Değişim Tablosundan oluşmaktadır.

Soru 47

Özellikle üretim işletmelerinde üretim maliyet unsurları olan Direkt ilk madde ve malzeme giderleri, direkt işçilik giderleri ve genel üretim giderlerinin analizi açısından incelenen finansal tablo aşağıdakilerden hangisidir ?

Seçenekler

A

Nakit akım tablosu

B

Çalışma sermayesi tablosu

C

Bilanço

D

Gelir tablosu

E

Satışların maliyeti tablosu

Açıklama:

SATIŞLARIN MALİYETİ TABLOSU

Satışların Maliyeti Tablosu gerçekte gelir tablosunun tamamlayıcısı niteliğinde bir finansal tablodur. Bu tablo gelir tablosunda yer alan Satışların Maliyeti kaleminin detayını gösterir.Özellikle üretim işletmelerinde üretim maliyet unsurları olan Direkt İlkmadde ve Malzeme Giderleri, Direkt İşçilik Giderleri ve Genel Üretim Giderlerinin analizi açısından dikkatle incelenmesi gereken bir finansal tablodur.

SATIŞLARIN MALİYETİ TABLOSU

Özellikle üretim işletmelerinde üretim maliyet unsurları olan Direkt İlkmadde ve Malzeme Giderleri, Direkt İşçilik Giderleri ve Genel Üretim Giderlerinin analizi açısından dikkatle incelenmesi gereken bir finansal tablodur.

Satışların Maliyeti Tablosu gerçekte gelir tablosunun tamamlayıcısı niteliğinde bir finansal tablodur. Bu tablo gelir tablosunda yer alan Satışların Maliyeti kaleminin detayını gösterir.Özellikle üretim işletmelerinde üretim maliyet unsurları olan Direkt İlkmadde ve Malzeme Giderleri, Direkt İşçilik Giderleri ve Genel Üretim Giderlerinin analizi açısından dikkatle incelenmesi gereken bir finansal tablodur.

SATIŞLARIN MALİYETİ TABLOSU

Özellikle üretim işletmelerinde üretim maliyet unsurları olan Direkt İlkmadde ve Malzeme Giderleri, Direkt İşçilik Giderleri ve Genel Üretim Giderlerinin analizi açısından dikkatle incelenmesi gereken bir finansal tablodur.

Soru 48

Aşağıdakilerden hangisi işletmenin bütün dönen varlıklarını ifade eder ?

Seçenekler

A

Öz sermaye

B

Hazır değerler

C

Net çalışma sermayesi

D

Brüt çalışma sermayesi

E

Kar yedekleri

Açıklama:

Net Çalışma (İşletme) Sermayesi Değişim Tablosu

İşletmenin bütün dönen varlıklarına "Brüt Çalışma (İşletme) Sermayesi" denir.

İşletmenin bütün dönen varlıklarına "Brüt Çalışma (İşletme) Sermayesi" denir.

Soru 49

Aşağıdakilerden hangisi dönen varlıklarla kısa vadeli yabancı kaynaklar arasındaki farkı ifade eder ?

Seçenekler

A

Kar yedekleri

B

Dönem net karı

C

Öz sermaye

D

Brüt çalışma sermayesi

E

Net çalışma sermayesi

Açıklama:

Net Çalışma (İşletme) Sermayesi Değişim Tablosu

Net çalışma (işletme) sermayesi ise dönen varlıklarla kısa vadeli yabancı kaynaklar arasındaki farktır.

Net çalışma (işletme) sermayesi ise dönen varlıklarla kısa vadeli yabancı kaynaklar arasındaki farktır.

Soru 50

İşletmenin Duran varlıkları 1.000.000 TL, Dönen varlıkları 500.000 TL, Kısa vadeli yabancı kaynakları 200.000 TL, Ticari alacakları 50.000 TL, Uzun vadeli yabancı kaynakları 600.000 TL ise bu işletmenin "Net işletme sermayesi" ne kadardır ?

Seçenekler

A

100.000 TL

B

200.000 TL

C

300.000 TL

D

450.000 TL

E

500.000 TL

Açıklama:

Net Çalışma (İşletme) Sermayesi Değişim Tablosu

Net çalışma (işletme) sermayesi = Dönen Varlıklar - Kısa vadeli yabancı kaynaklar ise;

Net çalışma (işletme) sermayesi = 500.000 TL - 200.000 TL = 300.000 TL 'dir.

Net Çalışma (İşletme) Sermayesi Değişim Tablosu

Net çalışma (işletme) sermayesi = Dönen Varlıklar - Kısa vadeli yabancı kaynaklar ise;

Net çalışma (işletme) sermayesi = 500.000 TL - 200.000 TL = 300.000 TL 'dir.

Net çalışma (işletme) sermayesi = Dönen Varlıklar - Kısa vadeli yabancı kaynaklar ise;

Net çalışma (işletme) sermayesi = 500.000 TL - 200.000 TL = 300.000 TL 'dir.

Net Çalışma (İşletme) Sermayesi Değişim Tablosu

Net çalışma (işletme) sermayesi = Dönen Varlıklar - Kısa vadeli yabancı kaynaklar ise;

Net çalışma (işletme) sermayesi = 500.000 TL - 200.000 TL = 300.000 TL 'dir.

Soru 51

I. Belli bir andaki varlık ve kaynakları gösterir.

II. Varlıklar, dönen ve duran varlıklar olarak sınıflandırılır.

III. Faaliyetlere ilişkin gelir ve giderler sınıflandırılır.

IV. Pasifte, yabancı ve özkaynaklar yeralır.

V. Satışların maliyeti tablosunun tamamlayıcısı durumundadır.

Yukarıdakilerden hangileri bilanço için doğru ifadelerdir?

II. Varlıklar, dönen ve duran varlıklar olarak sınıflandırılır.

III. Faaliyetlere ilişkin gelir ve giderler sınıflandırılır.

IV. Pasifte, yabancı ve özkaynaklar yeralır.

V. Satışların maliyeti tablosunun tamamlayıcısı durumundadır.

Yukarıdakilerden hangileri bilanço için doğru ifadelerdir?

Seçenekler

A

I, II, IV

B

I, III, IV, V

C

II, III, IV, V

D

III, IV, V

E

I, III, V

Açıklama:

Bilanço, işletmenin belli bir andaki varlıkları ile bu varlıkların sağlandığı kaynakları gösteren mali tablodur. Varlıklar dönen ve duran varlıklar olarak sınıflandırılırken; kaynaklar kısa ve uzun vadeli yabancı kaynaklar ile özkaynaklardan oluşur.

Soru 52

İşletmenin belli bir dönemde elde ettiği bütün gelirleri ile aynı döneme ilişkin bütün giderleri ve bunların sonucunda oluşan dönem net karını veya zararını gösteren finansal tablo aşağıdakilerden hangisidir?

Seçenekler

A

Gelir Tablosu

B

Bilanço

C

Satışların Maliyeti Tablosu

D

Özkaynaklar Değişim Tablosu

E

Kar Dağıtım Tablosu

Açıklama:

Gelir tablosu, işletmenin belli bir dönemde elde ettiği bütün gelirleri ile aynı döneme ilişkin bütün giderleri ve bunların sonucunda oluşan dönem net karını veya zararını gösteren finansal tablodur.

Soru 53

İşletmede döneme ilişkin bazı bilgiler şöyledir: Yurtiçi Satışlar 400.000 lira, Satılan Ticari Malların Maliyeti 270.000 lira, Satıştan İadeler 25.000 lira ve Satış İskontoları 5.000 liradır. Bu bilgilere göre "brüt satış karı veya zararı" aşağıdakilerden hangisidir?

Seçenekler

A

400.000 lira kar

B

270.000 lira zarar

C

130.000 lira kar

D

130.000 lira zarar

E

100.000 lira kar

Açıklama:

400.000 - (25.000 + 5.000) = 370.000 lira NET SATIŞLAR

370.000 - 270.000 = 100.000 lira KAR

370.000 - 270.000 = 100.000 lira KAR

Soru 54

Bir ticaret işletmesinde dönembaşı ticari mal stokları 20.000 lira, dönemsonu ticari mal stokları ise 30.000 liradır. Aynı dönemde satın alaınan ticari malların maliyeti ise 210.000 liradır. Bu bilgilere göre "satılan ticari malların maliyeti tutarı" aşağıdakilerden hangisidir?

Seçenekler

A

270.000 lira

B

220.000 lira

C

200.000 lira

D

190.000 lira

E

180.000 lira

Açıklama:

210.000 + 20.000 - 30.000 = 200.000 lira

Soru 55

Aşağıdakilerden hangisi fon akışı tablosunun "fon kaynakları" kısmında yeralır?

Seçenekler

A

Senetli alacakların tahsilat nedeniyle azalması

B

Faaliyetler sonu8nda ortaya çıkan olağandışı zararlar

C

Ortaklara ödenen temettüler

D

Satın alma nedeniyle mal stoklarındaki artışlar

E

Faaliyetler için gereğinden fazla olan sermayenin azaltılması

Açıklama:

Fon kaynaklarından bazıları: Olağan kar, dönen ve duran varlık tutarlarındaki azalışlar, kısa va uzun vadeli yabancı kaynaklar ile sermayedeki artışlardır. Senetli alacağın tahsilatı da dönen varlıklardaki azalış olduğundan doğru cevaptır.

Soru 56

Bir işletmenin ticari borçlarında meydana gelen azalışlar "nakit akışı tablosunda" ne şekilde gösterilir?

Seçenekler

A

Döenemiçi nakit çıkışları içinde gösterilir.

B

Dönemiçi nakit girişleri içinde gösterilir.

C

Dönemin net karını artıran bir unsur olarak gösterilir.

D

Dönemin net zararını artıran bir unsur olarak gösterilir.

E

Ticari mal stoklarını artıran bir unsur olarak gösterilir.

Açıklama:

Bir işletmenin ticari borçlarında meydana gelen azalışlar nakit akışı tablosunda, dönem içi nakit çıkışı olarak değerlendirilir.

Soru 57

Özkaynak değişim tablosunda aşağıdaki unsurlardan hangisi dikkate alınmaz?

Seçenekler

A

Değer düşüklüğü karşılıkları

B

Sermaye

C

Yasal yedekler

D

Olağanüstü Yedekler

E

Dönem net zararı

Açıklama:

Özkaynak Değişim Tablosu, ilgili dönemde özkaynak kalemlerinde meydana gelen artış

veya azalışları gösteren tablodur. Bu tablo işletme sahip ve ortaklarının yaptığı ilave yatırımları gösterir. Yani sermaye artırımı, yedek, fon ve kâr kalemlerindeki değişiklikler bu

tablo yardımıyla finansal tablo kullanıcılarına aktarılır.

veya azalışları gösteren tablodur. Bu tablo işletme sahip ve ortaklarının yaptığı ilave yatırımları gösterir. Yani sermaye artırımı, yedek, fon ve kâr kalemlerindeki değişiklikler bu

tablo yardımıyla finansal tablo kullanıcılarına aktarılır.

Soru 58

Yapılan çalışmada, işletmenin dönen ve duran varlıkları ile kısa, uzun vadeli yabancı kaynakları ve özkaynaklarına ilişkin bilgiler mevcuttur. Bu bilgilere göre aşağıdakilerden hangisi hesaplanabilir?

Seçenekler

A

Net çalışma sermayesi

B

Satılan ticari malların maliyeti

C

Çalışanların verimlilikleri

D

Faaliyet karı veya zararı

E

Ver öncesi kar

Açıklama:

Çalışma (işletme) sermayesi işletmenin günlük cari faaliyetleriyle yakından ilgili olup işletme sahipleri, yöneticileri ve kredi kurumları açısından önemlidir. İşletmenin bütün dönen

varlıklarına “Brüt Çalışma (İşletme) Sermayesi denir. Net çalışma (işletme) sermayesi ise dönen varlıklarla kısa vadeli yabancı kaynaklar arasındaki farktır. Diğer bir anlatımla,

net çalışma sermayesi, dönen varlıkların uzun vadeli yabancı kaynaklar ve öz kaynaklarla finanse edilen; yani kısa vadeli yabancı kaynakları aşan kısmıdır.

varlıklarına “Brüt Çalışma (İşletme) Sermayesi denir. Net çalışma (işletme) sermayesi ise dönen varlıklarla kısa vadeli yabancı kaynaklar arasındaki farktır. Diğer bir anlatımla,

net çalışma sermayesi, dönen varlıkların uzun vadeli yabancı kaynaklar ve öz kaynaklarla finanse edilen; yani kısa vadeli yabancı kaynakları aşan kısmıdır.

Soru 59

Aşağıdakilerden hangisi nakit akış tablosunda, "yatırım faaliyetleri nedeniyle nakit girişlerine" bir örnektir?

Seçenekler

A

Nakit karşılığı duran varlık satışı

B

Nakit karşılığı menkul kıymet alışı

C

Sermaye artışından sağlanan nakit girişleri

D

Temettü ödemeleri

E

Maaş ve ücret ödemeleri

Açıklama:

Yatırım Faaliyetleri Nedeniyle Nakit Girişler

* Nakit Karşılığı Sabit Kıymet Satışı

* Nakit Karşılığı Menkul Değer Satışı

Yatırım Faaliyetleri Nedeniyle Nakit Çıkışlar

* Nakit Karşılığı Satın Alınan Sabit Değerler

* Nakit Karşılığı Menkul Değer Alışı

* Nakit Karşılığı Sabit Kıymet Satışı

* Nakit Karşılığı Menkul Değer Satışı

Yatırım Faaliyetleri Nedeniyle Nakit Çıkışlar

* Nakit Karşılığı Satın Alınan Sabit Değerler

* Nakit Karşılığı Menkul Değer Alışı

Soru 60

Aşağıdakilerden hangisi faaliyet giderinden biridir?

Seçenekler

A

Genel yönetim giderleri

B

Satılan ticari malların maliyeti

C

Karşılık giderleri

D

Reeskont faiz giderleri

E

Komisyon giderleri

Açıklama:

FAALİYET GİDERLERİ

1. Araştırma ve Geliştirme Giderleri

2. Pazarlama, Satış ve Dağıtım Giderleri

3. Genel Yönetim Giderleri

1. Araştırma ve Geliştirme Giderleri

2. Pazarlama, Satış ve Dağıtım Giderleri

3. Genel Yönetim Giderleri

Soru 61

Bir işletmenin belli bir anda sahip olduğu varlıklarla, bu varlıkların sağlandığı kaynakları bir düzen içinde gösteren finansal tabloya ne ad verilir?

Seçenekler

A

Finansal durum tablosu

B

Gelir tablosu

C

Özkaynak değişim tablosu

D

Nakit akım tablosu

E

Fon akım tablosu

Açıklama:

Bilanço (finansal durum tablosu), bir işletmenin belli bir anda sahip olduğu varlıklarla, bu varlıkların sağlandığı kaynakları bir düzen içinde gösteren finansal tablodur.

Soru 62

İşletmenin belli bir dönemde elde ettiği bütün gelirlerle, bu gelirleri elde etmek amacıyla aynı dönem içinde katlandığı bütün maliyet ve giderleri ve bunların sonucunda oluşan dönem net kârını veya zararını belli bir düzen içinde gösteren finansal tabloya ne ad verilir?

Seçenekler

A

Bilanço

B

Gelir tablosu

C

Nakit akım tablosu

D

Özkaynak değişim tablosu

E

Satışların maliyeti tablosu

Açıklama:

Gelir Tablosu, İşletmenin belli bir dönemde elde ettiği bütün gelirlerle, bu gelirleri elde etmek amacıyla aynı dönem içinde katlandığı bütün maliyet ve giderleri ve bunların sonucunda oluşan dönem net kârını veya zararını belli bir düzen içinde gösteren finansal tablodur.

Soru 63

Aşağıdakilerden hangisi temel finansal tablolar arasında yer alır?

Seçenekler

A

Özkaynak değişim tablosu

B

Satışların maliyeti tablosu

C

Finansal durum tablosu

D

Fon akım tablosu

E

Net çalışma sermayesi değişim Tablosu

Açıklama:

Temel finansal tablolar bilanço (finansal durum tablosu) ve gelir tablosudur.

Soru 64

Aşağıdakilerden hangisi gelir tablosunu tamamlayıcı nitelikte bir finansal tablodur?

Seçenekler

A

Satışların Maliyeti Tablosu

B

Fon Akım Tablosu

C

Nakit Akış Tablosu

D

Özkaynak Değişim Tablosu

E

Net Çalışma Sermayesi Değişim Tablosu

Açıklama:

Satışların Maliyeti Tablosu gerçekte gelir tablosunun tamamlayıcısı niteliğinde bir finansal tablodur. Bu tablo gelir tablosunda yer alan Satışların Maliyeti kaleminin detayını gösterir.

Soru 65

Aşağıdaki finansal tablolardan hangisinin hazırlanmasında direkt yöntem ve endirekt yöntem olmak üzere iki farklı yöntem kullanılır?

Seçenekler

A

Finansal Durum Tablosu

B

Gelir Tablosu

C

Satışların Maliyeti Tablosu

D

Özkaynak Değişim Tablosu

E

Nakit Akış Tablosu

Açıklama:

Nakit akış tablosunun düzenlenmesinde başlıca iki yöntem söz konusudur. Bu yöntemler direkt (brüt) yöntem ve endirekt (net kâr) yöntemidir.

Soru 66

Dönen varlıkların kısa vadeli yabancı kaynakları aşan kısmına ne ad verilir?

Seçenekler

A

Sermaye

B

Brüt çalışma sermayesi

C

Net çalışma sermayesi

D

Maddi duran varlıklar

E

Menkul kıymetler

Açıklama:

Net çalışma sermayesi, dönen varlıkların uzun vadeli yabancı kaynaklar ve öz kaynaklarla finanse edilen; yani kısa vadeli yabancı kaynakları aşan kısmıdır.

Soru 67

Aşağıdakilerden hangisi gelir tablosunun bölümleri arasında yer almaz?

Seçenekler

A

Brüt Satış Kârı veya Zararı

B

Faaliyet Kârı veya Zararı

C

Dönem Kârı veya Zararı

D

Olağanüstü Kâr veya Zarar

E

Dönem Net Kârı veya Zararı

Açıklama:

Gelir tablosu aşağıda belirtilen beş ana bölümden oluşur.

• Brüt Satış Kârı veya Zararı

• Faaliyet Kârı veya Zararı

• Olağan Kâr veya Zarar

• Dönem Kârı veya Zararı

• Dönem Net Kârı veya Zararı

• Brüt Satış Kârı veya Zararı

• Faaliyet Kârı veya Zararı

• Olağan Kâr veya Zarar

• Dönem Kârı veya Zararı

• Dönem Net Kârı veya Zararı

Soru 68

I. Hesap tipi bilanço

II. Rapor tipi bilanço

III. Özet bilanço

Yukarıdakilerden hangisi/hangileri kapsamına göre bilanço türleri sınıflandırmasında yer alır?

II. Rapor tipi bilanço

III. Özet bilanço

Yukarıdakilerden hangisi/hangileri kapsamına göre bilanço türleri sınıflandırmasında yer alır?

Seçenekler

A

Yalnız I

B

Yalnız III

C

I ve II

D

II ve III

E

I, II ve III

Açıklama:

Kapsamına Göre Bilanço Türleri:

- Özet bilanço

- Ayrıntılı bilanço

Soru 69

Belirli bir dönemde işletmenin nakit kaynaklarını ve bunları kullandığı alanları gösteren bir tabloya ne ad verilir?

Seçenekler

A

Satışların Maliyeti Tablosu

B

Fon Akım Tablosu

C

Nakit Akış Tablosu

D

Özkaynak Değişim Tablosu

E

Net Çalışma Sermayesi Değişim Tablosu

Açıklama:

Nakit Akış Tablosu, belirli bir dönemde işletmenin nakit kaynaklarını ve bunları kullandığı alanları gösteren bir tablodur.

Soru 70

I. İşletme faaliyetlerinden nakit akışları

II. Yatırım faaliyetlerinden nakit akışları

III. Finansman faaliyetlerinden nakit akışları

Yukarıdakilerden hangisi/hangileri nakit akış tablosunun bölümleri arasında yer alır?

II. Yatırım faaliyetlerinden nakit akışları

III. Finansman faaliyetlerinden nakit akışları

Yukarıdakilerden hangisi/hangileri nakit akış tablosunun bölümleri arasında yer alır?

Seçenekler

A

Yalnız I

B

Yalnız II

C

I ve III

D

II ve III

E

I, II ve III

Açıklama:

Nakit Akış Tablosunda, döneme ilişkin nakit akışları işletme, yatırım ve finansman faaliyetlerine dayalı bir biçimde sınıflandırılarak sunulur.

Soru 71

Bir işletmenin belli bir anda sahip olduğu varlıklarla, bu varlıkların sağlandığı kaynakları bir düzen içinde gösteren finansal tablo aşağıdakilerden hangisidir ?

Seçenekler

A

Bilanço

B

Gelir Tablosu

C

Nakit Akış Tablosu

D

Özkaynak Değişim Tablosu

E

Satılan Malın Maliyeti tablosu

Açıklama:

Bilanço, bir işletmenin belli bir anda sahip olduğu varlıklarla, bu

varlıkların sağlandığı kaynakları bir düzen içinde gösteren finansal tablodur

varlıkların sağlandığı kaynakları bir düzen içinde gösteren finansal tablodur

Soru 72

.................................. Ek finansal tablolar kapsamında yer almaz

Seçenekler

A

Satılan Malın Maliyeti Tablosu

B

Özkaynak Değişim Tablosu

C

Nakit Akış Tablosu

D

Net Çalışma Sermayesi Değişim Tablosu

E

Gelir Tablosu

Açıklama:

Gelir tablosu temel mali tablolardandır, bu nedenle ek finansal tablolar arasında yer almaz.

Soru 73

Aşağıdakilerden hangisi Gelir tablosunun tamamlayıcısı niteliğindedir ?

Seçenekler

A

Nakit akış tablosu

B

Fon akım tablosu

C

Satılan Malın Maliyeti tablosu

D

Net Çalışma sermayesi değişim tablosu

E

Özkaynak Değişim Tablosu

Açıklama:

Ek mali tablolar

Satışların Maliyeti Tablosu gerçekte gelir tablosunun tamamlayıcısı niteliğinde bir finansal tablodur. Bu tablo gelir tablosunda yer alan Satışların Maliyeti kaleminin detayını gösterir. Özellikle üretim işletmelerinde üretim maliyet unsurları olan Direkt İlkmadde ve Malzeme Giderleri, Direkt İşçilik Giderleri ve Genel Üretim Giderlerinin analizi açısından dikkatle incelenmesi gereken bir finansal tablodur.

Satışların Maliyeti Tablosu gerçekte gelir tablosunun tamamlayıcısı niteliğinde bir finansal tablodur. Bu tablo gelir tablosunda yer alan Satışların Maliyeti kaleminin detayını gösterir. Özellikle üretim işletmelerinde üretim maliyet unsurları olan Direkt İlkmadde ve Malzeme Giderleri, Direkt İşçilik Giderleri ve Genel Üretim Giderlerinin analizi açısından dikkatle incelenmesi gereken bir finansal tablodur.

Soru 74

Direkt İlk Madde ve Malzeme Giderleri, Direkt İşçilik Giderleri, Genel Üretim Giderleri, Yarı Mamul Kullanımı toplamı aşağıdakilerden hangisini verir?

Seçenekler

A

Üretilen mamul maliyeti

B

Satılan mamul maliyeti

C

Satılan ticari mallar maliyeti

D

Fon Kaynakları

E

İşletme faaliyeti nakit çıkışları

Açıklama:

Ek Finansal Tablolar

Bu unsurların toplamı bir işletmede satılan malın maliyeti tablosunun ilk bölümünü oluşturur ve bu da üretim maliyeti toplamıdır.

Bu unsurların toplamı bir işletmede satılan malın maliyeti tablosunun ilk bölümünü oluşturur ve bu da üretim maliyeti toplamıdır.

Soru 75

................ Fon akım tablosunda fon kaynakları arasında yer almayan bir kalemdir.

Seçenekler

A

Olağan kar

B

Dönen varlıklardaki azalışlar

C

Kısa vadeli yabancı kaynaklardaki artışlar

D

Sermaye arttırımı

E

Ödenen temettüler

Açıklama:

Ek finansal tablolar

Ödenen temettüler bir fon kullanımıdır.

Ödenen temettüler bir fon kullanımıdır.

Soru 76

Aşağıdakilerden hangisi bir çok finansal tabloda yer alan bilgileri bir arada sunabilme özelliğine sahip olması nedeniyle son yıllarda önemli bir tablo olarak ortaya çıkmıştır ?

Seçenekler

A

Fon akış tablosu

B

Bilanço

C

Gelir tablosu

D

Nakit akış tablosu

E

Özkaynak değişim tablosu

Açıklama:

Ek Finansal tablolar

İşletmenin faaliyet bölümlerine göre hazırlanmış nakit akış tablosu

, Fon Akış Tablosu, bilanço, gelir tablosu, net çalışma sermayesi değişim tabloları bilgilerini bir arada sunabilme özelliğine sahip olması nedeniyle son yıllarda önemli bir tablo olarak ortaya çıkmıştır. erek uygulamaya gerekse son yıllarda yayınlanmış muhasebe ve finans kitaplarına baktığımızda fon akım tablosu, işletme sermayesi kaynak ve kaynak kullanım tablosu, net

çalışma sermayesi değişim tablosu, işletme sermayesi değişim tablosu, yerini nakit akış, tablosuna bırakmış bulunmaktadır.

İşletmenin faaliyet bölümlerine göre hazırlanmış nakit akış tablosu

, Fon Akış Tablosu, bilanço, gelir tablosu, net çalışma sermayesi değişim tabloları bilgilerini bir arada sunabilme özelliğine sahip olması nedeniyle son yıllarda önemli bir tablo olarak ortaya çıkmıştır. erek uygulamaya gerekse son yıllarda yayınlanmış muhasebe ve finans kitaplarına baktığımızda fon akım tablosu, işletme sermayesi kaynak ve kaynak kullanım tablosu, net

çalışma sermayesi değişim tablosu, işletme sermayesi değişim tablosu, yerini nakit akış, tablosuna bırakmış bulunmaktadır.

Soru 77

Aşağıdakilerden hangisi TMS 7'ye göre düzenlenecek Nakit Akış tablosunun bölümleri arasında yer almaz ?

Seçenekler

A

Olağan işletme faaliyetleri nedeniyle nakit girişleri

B

Yatırım faaliyetleri nedeniyle nakit çıkışları

C

Finansman faaliyetleri nedeniyle nakit girişleri

D

Yan faaliyetler nedeniyle nakit girişleri

E

Finansman faaliyetleri nedeniyle nakit çıkışları

Açıklama:

Ek finansal tablolar

Yan faaliyetlere ilişkin nakit işlemleri işletmenin nakit akış tablosunda raporlanan bir bölüm değildir.

Yan faaliyetlere ilişkin nakit işlemleri işletmenin nakit akış tablosunda raporlanan bir bölüm değildir.

Soru 78

İşletme sahip ve ortaklarının yaptığı ilave yatırımları gösteren tablo aşağıdakilerden hangisidir ?

Seçenekler

A

Bilanço

B

Satılan Malın Maliyeti Tablosu

C

Özkaynak Değişim Tablosu

D

Nakit Akış Tablosu

E

Gelir Tablosu

Açıklama:

Ek Finansal Tablolar

Özkaynak Değişim Tablosu, ilgili dönemde özkaynak kalemlerinde meydana gelen artış veya azalışları gösteren tablodur. Bu tablo işletme sahip ve ortaklarının yaptığı ilave yatırımları gösterir. Yani sermaye artırımı, yedek, fon ve kâr kalemlerindeki değişiklikler bu tablo yardımıyla finansal tablo kullanıcılarına aktarılır.

Özkaynak Değişim Tablosu, ilgili dönemde özkaynak kalemlerinde meydana gelen artış veya azalışları gösteren tablodur. Bu tablo işletme sahip ve ortaklarının yaptığı ilave yatırımları gösterir. Yani sermaye artırımı, yedek, fon ve kâr kalemlerindeki değişiklikler bu tablo yardımıyla finansal tablo kullanıcılarına aktarılır.

Soru 79

Dönen varlık ve kısa vadeli yabancı kaynak kalemlerindeki değişimi ve net çalışma sermayesindeki değişimin hangi dönen varlık ve kısa vadeli yabancı kaynak kalemine yansıdığını gösteren tablo aşağıdakilerden hangisidir ?

Seçenekler

A

Bilanço

B

Nakit akış tablosu

C

Özkaynak değişim tablosu

D

Net Çalışma sermayesi değişim tablosu

E

Satılan malın maliyeti tablosu

Açıklama:

Ek Finansal tablolar

Net çalışma sermayesi değişim tablosu, net çalışma sermayesinin oluşumunda yer alan dönen varlık ve kısa vadeli yabancı kaynak kalemlerindeki değişimi gösterir. Net çalışma sermayesi değişim tablosu, net çalışma sermayesindeki değişimin hangi dönen varlık ve kısa vadeli yabancı kaynak kalemine yansıdığını gösterir. Bu çerçevede dönen varlık ve kısa vadeli yabancı kaynak kalemlerindeki artış veya azalışlar hesaplanarak bunların net çalışma sermayesi üzerindeki etkileri ortaya konur.

Net çalışma sermayesi değişim tablosu, net çalışma sermayesinin oluşumunda yer alan dönen varlık ve kısa vadeli yabancı kaynak kalemlerindeki değişimi gösterir. Net çalışma sermayesi değişim tablosu, net çalışma sermayesindeki değişimin hangi dönen varlık ve kısa vadeli yabancı kaynak kalemine yansıdığını gösterir. Bu çerçevede dönen varlık ve kısa vadeli yabancı kaynak kalemlerindeki artış veya azalışlar hesaplanarak bunların net çalışma sermayesi üzerindeki etkileri ortaya konur.

Soru 80

Brüt Çalışma (İşletme) Sermayesi aşağıdakilerden hangisi ile ifade edilir ?

Seçenekler

A

Dönen varlık toplamı

B

Duran varlık toplamı

C

Ödenmiş sermaye

D

Özkaynak ve uzun vadeli yabancı kaynak toplamı

E

Yabancı kaynak toplamı

Açıklama:

Ek finansal tablolar

Bilançoda dönen varlık toplamı brüt işletme sermayesi olarak adlandırılır.

Bilançoda dönen varlık toplamı brüt işletme sermayesi olarak adlandırılır.

Ünite 2

Soru 1

Dikey analiz tekniğinde bilanço toplamı kaç olarak kabul edilir?

Seçenekler

A

10

B

25

C

50

D

100

E

150

Açıklama:

Dikey analiz tekniğinde bilanço toplamı 100 kabul edilerek her bir varlık (aktif) ve kaynak (pasif) kaleminin genel toplama oranı hesaplanır.

Soru 2

Dikey analiz tekniğinde her bir kalemin ait olduğu grup toplamı içindeki yüzdesi nasıl hesaplanabilir?

Seçenekler

A

Kalemin Tutarı x 100

_________________

Aktif veya Pasif Toplamı

_________________

Aktif veya Pasif Toplamı