Hayat Dışı Sigortalar - Tüm Sorular

Ünite 1

Soru 1

Aşağıdakilerden hangisi hayat dışı sigortalardan biri değildir?

Seçenekler

A

Yangın ve doğal afetler

B

Kaza ve nakliye

C

Finansal kayıplar

D

Siber riskler

E

Yaşlılığın güvencesi

Açıklama:

Yaşlılığı güvence altına alan sigortalanma

Sigorta çeşitleri hayat ve hayat dışı olmak üzere ikiye ayrılmaktadır. Hayat sigortalarında yaşlılığı

güvence altına almak ve kişinin arkasında kalan yakınlarına hayatlarını sürdürmelerine yardımcı olacak

tasarruf yapma düşüncesi bulunmaktadır. Hayat dışı sigortalar; yangın ve doğal afetler, kaza ve nakliye,

genel zararlar, sorumluluk, sağlık, finansal kayıplar, kredi ve hukuksal koruma sigortaları ve siber risklerin sigortalanması olarak karşımıza çıkmaktadır.

Sigorta çeşitleri hayat ve hayat dışı olmak üzere ikiye ayrılmaktadır. Hayat sigortalarında yaşlılığı

güvence altına almak ve kişinin arkasında kalan yakınlarına hayatlarını sürdürmelerine yardımcı olacak

tasarruf yapma düşüncesi bulunmaktadır. Hayat dışı sigortalar; yangın ve doğal afetler, kaza ve nakliye,

genel zararlar, sorumluluk, sağlık, finansal kayıplar, kredi ve hukuksal koruma sigortaları ve siber risklerin sigortalanması olarak karşımıza çıkmaktadır.

Soru 2

.................., henüz gerçekleşmemiş olmakla birlikte gerçekleşme ihtimali olan tehlike olarak tanımlanabilir.

Aşağıdakilerden hangisi yukarıdaki boşluğu doğru olarak tamamlar?

Aşağıdakilerden hangisi yukarıdaki boşluğu doğru olarak tamamlar?

Seçenekler

A

Hayat Dışı Sigorta

B

Solvency I

C

Hayat sigortaları

D

Sigortacılıkta Risk

E

Reasürans

Açıklama:

Sigortacılıkta Risk, henüz gerçekleşmemiş olmakla birlikte gerçekleşme ihtimali olan tehlike olarak tanımlanabilir.

Soru 3

Aşağıdakilerden hangisi kara taşımacılığında sigorta uygulamalarının ilk örneğini oluşturmaktadır?

Seçenekler

A

Hammurabi Kanunları

B

Hindu uygulamaları

C

Kartacalılar'ın uygulamaları

D

Barselona Fermanı

E

Babil kanunları

Açıklama:

Hammurabi Kanunlarına göre haydutların saldırısına uğrayan kervanların zararları bütün diğer kervanlar arasında paylaşılmalıydı. Bu tehlike paylaşımı kara taşımacılığında sigorta uygulamalarının ilk örneğini oluşturmaktadır.

Soru 4

Bugünkü sigortacılık anlayışının başlangıcı sayılan sigorta işlemleri kaçıncı yüzyılda başlamıştır?

Seçenekler

A

6.yüzyıl

B

8.yüzyıl

C

10.yüzyıl

D

12.yüzyıl

E

14.yüzyıl

Açıklama:

Bugünkü sigortacılık anlayışının başlangıcı sayılan sigorta işlemlerinin 14.yüzyılda başladığı

kabul edilmektedir

kabul edilmektedir

Soru 5

Aşağıdaki ülkelerden hangisinde deniz sigortası kavramı ilk kez ortaya çıkmıştır?

Seçenekler

A

İtalya

B

İspanya

C

Portekiz

D

Büyük Britanya

E

Fransa

Açıklama:

Deniz ticaretinde en gelişmiş durumda bulunan İtalya’da ihtiyaç üzerine ilk kez deniz sigortası kavramı ortaya çıkmıştır.

Soru 6

Türkiye’de ilk sigorta faaliyetleri 1872 yılında hangi ülkeye ait sigorta şirketleri tarafından başlatılmıştır?

Seçenekler

A

İngiltere

B

İtalya

C

Fransa

D

İsviçre

E

Almanya

Açıklama:

İngiltere

Türkiye’de ilk sigorta faaliyetleri 1872 yılında İngiliz sigorta şirketleri tarafından başlatılmıştır.

Türkiye’de ilk sigorta faaliyetleri 1872 yılında İngiliz sigorta şirketleri tarafından başlatılmıştır.

Soru 7

1999 depremlerini takiben 2000 yılında meskenler için zorunlu hale getirilen ve deprem sigortalarını yürütmek üzere tesis edilen birim aşağıdakilerden hangisidir?

Seçenekler

A

TARSİM

B

DASK

C

TRAMER

D

SAGMER

E

HATMER

Açıklama:

1999 depremlerini takiben 2000 yılında meskenler için zorunlu hale getirilmiş bulunan deprem sigortalarını yürütmek üzere “Doğal Afet Sigortaları Kurumu” (kısaca DASK) tesis edilerek yönetimi beş yıllık bir süre ile bu konuda deneyimli Millî Reasürans TAŞ’ye verilmiştir.

Soru 8

Türkiye'de bireysel emeklilik sistemi hangi yılda faaliyete geçmiştir?

Seçenekler

A

1997

B

2000

C

2003

D

2007

E

2010

Açıklama:

28 Mart 2001 tarihinde kabul edilen “Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu” ile kurulan bireysel emeklilik sistemi 27 Ekim 2003 yılında faaliyete geçmiştir.

Soru 9

Kovid-19 bazı sigorta ürünlerini daha çok ön plana çıkarken bazıları da süreç içerisinde düşüşe geçmiştir. Aşağıdaki sigorta ürünlerinden hangisi bu süreçte düşüşe geçenlerden biri değildir?

Seçenekler

A

Seyahat sigortası

B

Nakliyat sigortaları

C

Kasko sigortası

D

Trafik sigortaları

E

Sağlık sigortası

Açıklama:

Bazı sigorta ürünleri daha çok ön plana çıkarken bazıları da süreç içerisinde ister istemez düşüşe geçti. Seyahat kısıtlamaları seyahat sigortasının hızlı bir düşüşe geçmesine yol açtı. Dış ticaret hacminin küçülmesi ise nakliyat sigortalarında düşüş kaydedilmesine sebep oldu. Dış ticaret hacminin küçülmesi aynı zamanda oto yedek parça tedarik zincirinde de sıkıntılara yol açacağından önümüzdeki dönemde kasko ve trafik sigortalarında maddi hasar yönetiminde zorluklar yaşanabileceği öngörülüyor.

Sağlık sigortası

Sağlık sigortası

Soru 10

Sigorta şirketlerinin sermaye yeterlilikleri ve denetim prosedürleri için Avrupa Birliği tarafından hazırlanan düzenlemeye ne ad verilir?

Seçenekler

A

Basel I

B

Basel II

C

Solvency II

D

Birinci Hayat Sigortaları Direktifleri

E

Avrupa Birliği Tek Sigorta Piyasası

Açıklama:

Solvency II, sigorta şirketlerinin sermaye yeterlilikleri ve denetim prosedürleri için Avrupa Birliği tarafından hazırlanan bir düzenlemedir.

Soru 11

Sigortacılıkta, henüz gerçekleşmemiş olmakla birlikte gerçekleşme ihtimali olan tehlike .............. olarak tanımlanabilir.

Yukarıdaki cümlede boşluğa ne gelmelidir?

Yukarıdaki cümlede boşluğa ne gelmelidir?

Seçenekler

A

risk

B

poliçe

C

hasar

D

TRAMER

E

reasürans

Açıklama:

Sigortacılıkta Risk: Henüz gerçekleşmemiş olmakla birlikte gerçekleşme ihtimali olan tehlike olarak tanımlanabilir.

Sigortacılıkta, henüz gerçekleşmemiş olmakla birlikte gerçekleşme ihtimali olan tehlike risk olarak tanımlanabilir.

Sigortacılıkta, henüz gerçekleşmemiş olmakla birlikte gerçekleşme ihtimali olan tehlike risk olarak tanımlanabilir.

Soru 12

HATMER kısaltması ile kurulan merkezin tam adı aşağıdakilerden hangisidir?

Seçenekler

A

Sigorta Hasar Takip Merkezi

B

Hayat Sigortası Bilgi Merkezi

C

Sağlık Sigortası Bilgi Merkezi

D

Trafik Sigortası Bilgi Merkezi

E

Hayat Sigortası Takip Merkezi

Açıklama:

Sigorta Bilgi Merkezi (SBM), 9 Ağustos 2008 tarihinde 26962 sayılı Resmî Gazete’de yayımlanan yönetmelikle

faaliyetine başlamıştır. SBM nezdinde kurulan alt bilgi merkezleri, Sağlık Sigortası Bilgi Merkezi

(SAGMER), Hayat Sigortası Bilgi Merkezi (HAYMER) ve Sigorta Hasar Takip Merkezi (HATMER) kurulmuştur.

faaliyetine başlamıştır. SBM nezdinde kurulan alt bilgi merkezleri, Sağlık Sigortası Bilgi Merkezi

(SAGMER), Hayat Sigortası Bilgi Merkezi (HAYMER) ve Sigorta Hasar Takip Merkezi (HATMER) kurulmuştur.

Soru 13

HAYMER kısaltması ile kurulan merkezin tam adı aşağıdakilerden hangisidir?

Seçenekler

A

Sağlık Sigortası Bilgi Merkezi

B

Hayat Sigortası Bilgi Merkezi

C

Sigorta Hasar Takip Merkezi

D

Hayat Sigortası Takip Merkezi

E

Trafik Sigortası Bilgi Merkezi

Açıklama:

Sigorta Bilgi Merkezi (SBM), 9 Ağustos 2008 tarihinde 26962 sayılı Resmî Gazete’de yayımlanan yönetmelikle

faaliyetine başlamıştır. SBM nezdinde kurulan alt bilgi merkezleri, Sağlık Sigortası Bilgi Merkezi (SAGMER), Hayat Sigortası Bilgi Merkezi (HAYMER) ve Sigorta Hasar Takip Merkezi (HATMER) kurulmuştur.

faaliyetine başlamıştır. SBM nezdinde kurulan alt bilgi merkezleri, Sağlık Sigortası Bilgi Merkezi (SAGMER), Hayat Sigortası Bilgi Merkezi (HAYMER) ve Sigorta Hasar Takip Merkezi (HATMER) kurulmuştur.

Soru 14

28 Mart 2001 tarihinde kabul edilen “Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu” ile kurulan bireysel emeklilik sistemi hangi yıl faaliyete geçmiştir?

Seçenekler

A

2001

B

2003

C

2002

D

2005

E

2008

Açıklama:

28 Mart 2001 tarihinde kabul edilen “Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu” ile kurulan

bireysel emeklilik sistemi 27 Ekim 2003 yılında faaliyete geçmiştir.

28 Mart 2001 tarihinde kabul edilen “Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu” ile kurulan bireysel emeklilik sistemi 27 Ekim 2003 yılında faaliyete geçmiştir.

bireysel emeklilik sistemi 27 Ekim 2003 yılında faaliyete geçmiştir.

28 Mart 2001 tarihinde kabul edilen “Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu” ile kurulan bireysel emeklilik sistemi 27 Ekim 2003 yılında faaliyete geçmiştir.

Soru 15

T.C. Hazine ve Maliye Bakanlığı Sigortacılık Genel Müdürlüğü 2019 Yılı Sigortacılık Sektörü Piyasa Analiz Raporuna göre, sigorta dalları itibariyle brüt primlerin dağılımı incelendiğinde, toplam primler içinde en yüksek paya sahip sigorta branşı aşağıdakilerden hangisidir?

Seçenekler

A

Yangın ve doğal afetler

B

Kara araçları

C

Kara araçları sorumluluk

D

Hastalık/sağlık

E

Genel zararlar

Açıklama:

Sigorta dalları itibariyle brüt primlerin dağılımı incelendiğinde, toplam primler içinde kara araçları

sorumluluk branşının %27, kara araçları branşının %13,6, yangın ve doğal afetler branşının %12,2,

hastalık/sağlık branşının %12,1, genel zararlar branşının %8,5, genel sorumluluk branşının %2,5, kredi

branşının %0,4, diğer branşların ise %7,3 paya sahip olduğu görülmektedir.

Kaynak: T.C. Hazine ve Maliye Bakanlığı Sigortacılık Genel Müdürlüğü 2019 Yılı Sigortacılık Sektörü Piyasa Analiz

Raporu, (https://www.hmb.gov.tr/sigortacilik-ve-ozel-emeklilik-raporlari, Erişim tarihi 28.06.2020).

Sigorta dalları itibariyle brüt primlerin dağılımı incelendiğinde, toplam primler içinde kara araçları

sorumluluk branşının %27 ile ilk sırada olduğu görülmektedir.

sorumluluk branşının %27, kara araçları branşının %13,6, yangın ve doğal afetler branşının %12,2,

hastalık/sağlık branşının %12,1, genel zararlar branşının %8,5, genel sorumluluk branşının %2,5, kredi

branşının %0,4, diğer branşların ise %7,3 paya sahip olduğu görülmektedir.

Kaynak: T.C. Hazine ve Maliye Bakanlığı Sigortacılık Genel Müdürlüğü 2019 Yılı Sigortacılık Sektörü Piyasa Analiz

Raporu, (https://www.hmb.gov.tr/sigortacilik-ve-ozel-emeklilik-raporlari, Erişim tarihi 28.06.2020).

Sigorta dalları itibariyle brüt primlerin dağılımı incelendiğinde, toplam primler içinde kara araçları

sorumluluk branşının %27 ile ilk sırada olduğu görülmektedir.

Soru 16

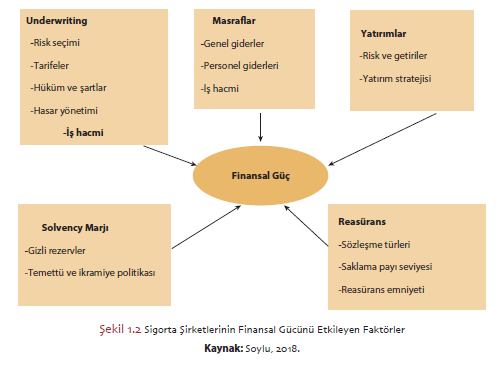

Aşağıdakilerden hangisi/hangileri sigorta şirketlerinin finansal gücünü etkileyen faktörlerdendir?

I) Yatırımlar

II) Reasürans

III) Solvency marjı

I) Yatırımlar

II) Reasürans

III) Solvency marjı

Seçenekler

A

I

B

II

C

I, II, III

D

I, II

E

II, III

Açıklama:

Sigorta şirketlerinin finansal gücünü etkileyen faktörler Daykin (1994) tarafından incelenmiştir. Şekil 1.2’de görüldüğü üzere bir sigorta şirketinin sermaye yeterliliği sadece oransal bir gösterge değildir ve birçok

faktör tarafından etkilenmektedir.

Sigorta şirketlerinin finansal gücünü etkileyen faktörler;

I) Yatırımlar

II) Reasürans

III) Solvency marjı

IV) Underwriting

V) Masraflar

faktör tarafından etkilenmektedir.

Sigorta şirketlerinin finansal gücünü etkileyen faktörler;

I) Yatırımlar

II) Reasürans

III) Solvency marjı

IV) Underwriting

V) Masraflar

Soru 17

I. Reasürans riski çok fazla dikkate alınmaktadır.

II. Reasürörlerin kredi değerliliğine hiç yer verilmemiştir.

III. Risk yönetim uygulamaları ve iyi yönetişim dikkate alınmamaktadır.

IV. Yatırımlar ile ilgili düzenlemeler bulunmamaktadır.

Yukarıdakilerden hangileri Solvency I’in eksikliklerindendir?

II. Reasürörlerin kredi değerliliğine hiç yer verilmemiştir.

III. Risk yönetim uygulamaları ve iyi yönetişim dikkate alınmamaktadır.

IV. Yatırımlar ile ilgili düzenlemeler bulunmamaktadır.

Yukarıdakilerden hangileri Solvency I’in eksikliklerindendir?

Seçenekler

A

I, II

B

II, IV

C

I, IV

D

II, III

E

I, II, III

Açıklama:

Swis Re’nin 2010 yılında yayınladığı “Sermaye Yeterliliği” Raporu’na göre Solvency I’in eksiklikleri aşağıdaki

şekilde sıralanmıştır.

• Sermaye yeterliliği hesaplamalarında sadece sigorta riski dikkate alınmaktadır.

• Yatırımlar ile ilgili düzenlemeler bulunduğu halde kredi riski, piyasa riski gibi yatırım risklerine ya da operasyonel risklere yer verilmemektedir.

• Sermaye yeterliliği hesaplamalarında çeşitlendirme ve risk transfer yöntemlerinin etkileri dikkate alınmamaktadır.

• Muhasebe tabanlı yaklaşım nedeniyle varlık ve yükümlülükler piyasa değeri ile değerlenmemektedir.

• Reasürans riski yeterince dikkate alınmamaktadır.

• Reasürörlerin kredi değerliliğine hiç yer verilmemiştir.

• Risk yönetim uygulamaları ve iyi yönetişim

dikkate alınmamaktadır.

Swis Re’nin 2010 yılında yayınladığı “Sermaye Yeterliliği” Raporu’na göre Solvency I’in eksiklikleri aşağıdaki şekilde sıralanmıştır.

• Sermaye yeterliliği hesaplamalarında sadece sigorta riski dikkate alınmaktadır.

• Yatırımlar ile ilgili düzenlemeler bulunduğu halde kredi riski, piyasa riski gibi yatırım risklerine ya da operasyonel risklere yer verilmemektedir.

• Sermaye yeterliliği hesaplamalarında çeşitlendirme ve risk transfer yöntemlerinin etkileri dikkate alınmamaktadır.

• Muhasebe tabanlı yaklaşım nedeniyle varlık ve yükümlülükler piyasa değeri ile değerlenmemektedir.

• Reasürans riski yeterince dikkate alınmamaktadır.

• Reasürörlerin kredi değerliliğine hiç yer verilmemiştir.

• Risk yönetim uygulamaları ve iyi yönetişim dikkate alınmamaktadır.

• Ağırlıklı olarak tek sigorta ve reasürans gruplarının denetimi konusunda yetersiz kalmaktadır.

• Kamuya ve düzenleyici otoritelere yönelik açıklama gereksinimlerindeki sınırlama, şeffaflık eksikliğine neden olmaktadır.

şekilde sıralanmıştır.

• Sermaye yeterliliği hesaplamalarında sadece sigorta riski dikkate alınmaktadır.

• Yatırımlar ile ilgili düzenlemeler bulunduğu halde kredi riski, piyasa riski gibi yatırım risklerine ya da operasyonel risklere yer verilmemektedir.

• Sermaye yeterliliği hesaplamalarında çeşitlendirme ve risk transfer yöntemlerinin etkileri dikkate alınmamaktadır.

• Muhasebe tabanlı yaklaşım nedeniyle varlık ve yükümlülükler piyasa değeri ile değerlenmemektedir.

• Reasürans riski yeterince dikkate alınmamaktadır.

• Reasürörlerin kredi değerliliğine hiç yer verilmemiştir.

• Risk yönetim uygulamaları ve iyi yönetişim

dikkate alınmamaktadır.

Swis Re’nin 2010 yılında yayınladığı “Sermaye Yeterliliği” Raporu’na göre Solvency I’in eksiklikleri aşağıdaki şekilde sıralanmıştır.

• Sermaye yeterliliği hesaplamalarında sadece sigorta riski dikkate alınmaktadır.

• Yatırımlar ile ilgili düzenlemeler bulunduğu halde kredi riski, piyasa riski gibi yatırım risklerine ya da operasyonel risklere yer verilmemektedir.

• Sermaye yeterliliği hesaplamalarında çeşitlendirme ve risk transfer yöntemlerinin etkileri dikkate alınmamaktadır.

• Muhasebe tabanlı yaklaşım nedeniyle varlık ve yükümlülükler piyasa değeri ile değerlenmemektedir.

• Reasürans riski yeterince dikkate alınmamaktadır.

• Reasürörlerin kredi değerliliğine hiç yer verilmemiştir.

• Risk yönetim uygulamaları ve iyi yönetişim dikkate alınmamaktadır.

• Ağırlıklı olarak tek sigorta ve reasürans gruplarının denetimi konusunda yetersiz kalmaktadır.

• Kamuya ve düzenleyici otoritelere yönelik açıklama gereksinimlerindeki sınırlama, şeffaflık eksikliğine neden olmaktadır.

Soru 18

I. Risk yönetimine odaklanılmaması,

II. Önemli karar alma süreçlerinde yöneticiler arasında daha fazla risk farkındalığı gerektiren daha yüksek risk şeffaflığı,

III. Sigorta ve reasürans gruplarının denetimi ve risk yapısının tam olarak bildirilmesi ile sağlanan piyasa disiplini

Yukarıdakilerden Hangisi/hangileri Solvency II’nin getirdiği yeniliklerdendir?

II. Önemli karar alma süreçlerinde yöneticiler arasında daha fazla risk farkındalığı gerektiren daha yüksek risk şeffaflığı,

III. Sigorta ve reasürans gruplarının denetimi ve risk yapısının tam olarak bildirilmesi ile sağlanan piyasa disiplini

Yukarıdakilerden Hangisi/hangileri Solvency II’nin getirdiği yeniliklerdendir?

Seçenekler

A

I

B

I, III

C

I, II

D

II, III

E

I, II, III

Açıklama:

Avrupa sigorta sektörünün ihtiyaçlarına daha kapsamlı bir yaklaşım sunan Solvency II beklentileri

karşılayacak şekilde uygulamaya konulmuştur. Solvency II’nin getirdiği yenilikler aşağıda sıralanmıştır.

• Varlık ve yükümlülüklerin piyasa değeri veya sektörü temel alan piyasa uyumlu değer ile değerlenmesi,

• Tüm ölçülebilir riskleri ve bu riskler arasındaki ilişkileri kapsayan toplam ekonomik bilanço yaklaşımı,

• Önemli karar alma süreçlerinde yöneticiler arasında daha fazla risk farkındalığı gerektiren daha yüksek risk şeffaflığı,

• Risk yönetimine odaklanılması,

• Şirketlerin finansal kurtarma planı göndermelerinin gerektiği hedef sermaye gereksinimi seviyesinde başlayan ve denetim otoritelerinin idareyi devraldığı asgari sermaye gereksinimi seviyesinde sona eren müdahale merdiveni,

• Sigorta ve reasürans gruplarının denetimi ve risk yapısının tam olarak bildirilmesi ile sağlanan piyasa disiplinidir.

Solvency II’nin getirdiği yenilikler aşağıda sıralanmıştır.

• Varlık ve yükümlülüklerin piyasa değeri veya sektörü temel alan piyasa uyumlu değer ile değerlenmesi,

• Tüm ölçülebilir riskleri ve bu riskler arasındaki ilişkileri kapsayan toplam ekonomik bilanço yaklaşımı,

• Önemli karar alma süreçlerinde yöneticiler arasında daha fazla risk farkındalığı gerektiren daha yüksek risk şeffaflığı,

• Risk yönetimine odaklanılması,

• Şirketlerin finansal kurtarma planı göndermelerinin gerektiği hedef sermaye gereksinimi seviyesinde başlayan ve denetim otoritelerinin idareyi devraldığı asgari sermaye gereksinimi seviyesinde sona eren müdahale merdiveni,

• Sigorta ve reasürans gruplarının denetimi ve risk yapısının tam olarak bildirilmesi ile sağlanan piyasa disiplinidir.

karşılayacak şekilde uygulamaya konulmuştur. Solvency II’nin getirdiği yenilikler aşağıda sıralanmıştır.

• Varlık ve yükümlülüklerin piyasa değeri veya sektörü temel alan piyasa uyumlu değer ile değerlenmesi,

• Tüm ölçülebilir riskleri ve bu riskler arasındaki ilişkileri kapsayan toplam ekonomik bilanço yaklaşımı,

• Önemli karar alma süreçlerinde yöneticiler arasında daha fazla risk farkındalığı gerektiren daha yüksek risk şeffaflığı,

• Risk yönetimine odaklanılması,

• Şirketlerin finansal kurtarma planı göndermelerinin gerektiği hedef sermaye gereksinimi seviyesinde başlayan ve denetim otoritelerinin idareyi devraldığı asgari sermaye gereksinimi seviyesinde sona eren müdahale merdiveni,

• Sigorta ve reasürans gruplarının denetimi ve risk yapısının tam olarak bildirilmesi ile sağlanan piyasa disiplinidir.

Solvency II’nin getirdiği yenilikler aşağıda sıralanmıştır.

• Varlık ve yükümlülüklerin piyasa değeri veya sektörü temel alan piyasa uyumlu değer ile değerlenmesi,

• Tüm ölçülebilir riskleri ve bu riskler arasındaki ilişkileri kapsayan toplam ekonomik bilanço yaklaşımı,

• Önemli karar alma süreçlerinde yöneticiler arasında daha fazla risk farkındalığı gerektiren daha yüksek risk şeffaflığı,

• Risk yönetimine odaklanılması,

• Şirketlerin finansal kurtarma planı göndermelerinin gerektiği hedef sermaye gereksinimi seviyesinde başlayan ve denetim otoritelerinin idareyi devraldığı asgari sermaye gereksinimi seviyesinde sona eren müdahale merdiveni,

• Sigorta ve reasürans gruplarının denetimi ve risk yapısının tam olarak bildirilmesi ile sağlanan piyasa disiplinidir.

Soru 19

I) Sigorta şirketlerinin kurumsal yönetim kapsamında gerekliliklerini tanımlama

II) Piyasa kontrolü ve denetim amacıyla raporlama ve kamuya açıklama

III) Teknik karşılıklar ve sermaye yeterliliklerini değerlendirme

Yukarıdakilerden hangisi/hangileri Solvency II'nin üç sütunlu yapısının birinci sütunu olan nicel gereksinimlerde yer alır?

II) Piyasa kontrolü ve denetim amacıyla raporlama ve kamuya açıklama

III) Teknik karşılıklar ve sermaye yeterliliklerini değerlendirme

Yukarıdakilerden hangisi/hangileri Solvency II'nin üç sütunlu yapısının birinci sütunu olan nicel gereksinimlerde yer alır?

Seçenekler

A

I, II, III

B

II, III

C

I

D

II

E

III

Açıklama:

Birinci sütunda; sigorta şirketlerinin finansal gereksinimleri incelenmektedir. Teknik karşılıkların ve

sermaye yeterliliklerinin değerlemesi ele alınmaktadır. Solvency II’nin temelini oluşturan birinci aşamada

sigorta şirketleri için gerekli olan uygun sermaye miktarı için belirlenen iki farklı seviye ve diğer kriterler

tanımlanmaktadır.

1. SÜTUN Nicel Gereksinimler

- Sermaye yeterliliği hesaplamaları

- Teknik karşılıklar

- Özkaynaklar

- Yatırımlar

sermaye yeterliliklerinin değerlemesi ele alınmaktadır. Solvency II’nin temelini oluşturan birinci aşamada

sigorta şirketleri için gerekli olan uygun sermaye miktarı için belirlenen iki farklı seviye ve diğer kriterler

tanımlanmaktadır.

1. SÜTUN Nicel Gereksinimler

- Sermaye yeterliliği hesaplamaları

- Teknik karşılıklar

- Özkaynaklar

- Yatırımlar

Soru 20

Solvency I’in kabul edildiği yıl aşağıdakilerden hangisidir?

Seçenekler

A

2018

B

2005

C

1994

D

2010

E

2002

Açıklama:

Solvency I’in 2002 yılında kabul edilmesinin ardından riske dayalı yeni bir sermaye yeterliliği sistemi üzerinde çalışılmaya başlanmıştır.

Solvency I 2002 yılında kabul edilmiştir.

Solvency I 2002 yılında kabul edilmiştir.

Soru 21

"Sigorta" kelimesinin kökeni aşağıdakilerden hangisidir?

Seçenekler

A

Arapça

B

Yunanca

C

Latince

D

İngilizce

E

Farsça

Açıklama:

Latince

Soru 22

Sigorta çeşitleri kaça ayrılır?

Seçenekler

A

2

B

3

C

4

D

5

E

6

Açıklama:

Sigorta çeşitleri hayat ve hayat dışı olmak üzere ikiye ayrılmaktadır.

Soru 23

“Sigorta bir akittir ki, bununla sigortacı bir prim karşılığında diğer bir kimsenin parayla ölçülebilir bir menfaatini halele uğratan bir tehlikenin (bir rizikonun) meydana gelmesi halinde tazminat vermeyi yahut bir veya birkaç kimsenin hayat müddetleri sebebiyle veya hayatlarında meydana gelen belli bir takım hadiseler dolayısıyla bir para ödemeyi, vesair edalarda bulunmayı üzerine alır"

Bu tanım Türk Ticaret Kanunu’nun hangi maddesindedir?

Bu tanım Türk Ticaret Kanunu’nun hangi maddesindedir?

Seçenekler

A

6687

B

2222

C

1263

D

301

E

1565

Açıklama:

1263

Soru 24

İlk sigortacılık uygulamalarına kimin zamanında rastlanılmaktadır?

Seçenekler

A

Asurlular

B

Sümerler

C

Mısırlılar

D

Babiller

E

Yunanlılar

Açıklama:

Günümüzden 4000 yıl önce Babiller zamanında ilk sigortacılık uygulamalarına rastlanmaktadır.

Soru 25

Haydutların saldırısına uğrayan kervanların zararları bütün diğer kervanlar arasında paylaşılmalıydı. Kara taşımacılığında sigorta uygulamalarının ilk örneğini oluşturan bu uygulama hangi Babil kralı zamanında ortaya çıkmıştır?

Seçenekler

A

Rim-Sin II

B

Büyük İskender

C

II. Nebukadnezar

D

I. Hattuşili

E

Hammurabi

Açıklama:

Hammurabi

Soru 26

Deniz sigortası kavramı ilk kez nerede ortaya çıkmıştır?

Seçenekler

A

Mısır

B

Fransa

C

İngiltere

D

İtalya

E

Çin

Açıklama:

İtalya’da ihtiyaç üzerine ilk kez deniz sigortası kavramı ortaya çıkmıştır.

Soru 27

İlk sigorta şirketi 1424 yılında ................’da kurulmuştur.

Boşluğa aşağıdakilerden hangisi getirilmelidir?

Boşluğa aşağıdakilerden hangisi getirilmelidir?

Seçenekler

A

Londra

B

Cenova

C

Milano

D

Lizbon

E

Barcelona

Açıklama:

Cenova

Soru 28

Türkiye’de ilk sigorta faaliyetleri 1872 yılında ......... sigorta şirketleri tarafından başlatılmıştır.

Boşluğa aşağıdakilerden hangisi getirilmelidir?

Boşluğa aşağıdakilerden hangisi getirilmelidir?

Seçenekler

A

Fransız

B

İngiliz

C

Alman

D

İtalyan

E

Amerikan

Açıklama:

İngiliz

Soru 29

Türkiye'de deprem sigortaları hangi yılda zorunlu hale getirilmiştir?

Seçenekler

A

1982

B

1990

C

2000

D

2008

E

2016

Açıklama:

2000

Soru 30

Türkiye'de "bireysel emeklilik sistemi" hangi yılda faaliyete geçmiştir?

Seçenekler

A

1999

B

2001

C

2003

D

2005

E

2007

Açıklama:

2003

Soru 31

Henüz gerçekleşmemiş olmakla birlikte gerçekleşme ihtimali olan ve tehlike olarak tanımlanan sigorta kavramına ne denir?

Seçenekler

A

Sigortacılıkta Risk

B

Sigorta Bilgi Merkezi

C

Hayat Sigortası Bilgi Merkezi

D

Sigorta Hasar Takip Merkezi

E

Kasko

Açıklama:

Henüz gerçekleşmemiş olmakla birlikte gerçekleşme ihtimali olan ve tehlike olarak tanımlanan sigorta kavramına Sigortacılıkta Risk denir.

Soru 32

Yangın, doğal afetler, kaza ve nakliye, genel zararlar, sorumluluk, sağlık, finansal kayıplar, kredi ve hukuksal koruma sigortaları ve siber risklerin sigortalanması olarak karşımıza çıkan sigortalar aşağıdakilerden hangi sigorta çeşidine bağlıdır?

Seçenekler

A

Hayat

B

Sigorta Havuzu

C

Hayat dışı

D

Risksiz sigorta

E

Reasürans

Açıklama:

Yangın, doğal afetler, kaza ve nakliye, genel zararlar, sorumluluk, sağlık, finansal kayıplar, kredi ve hukuksal koruma sigortaları ve siber risklerin sigortalanması olarak karşımıza çıkan sigortalar hayat dışı sigorta olarak çeşitlendirilir.

Soru 33

Türkiye’de ilk sigorta faaliyetleri kaç yılında İngiliz sigorta şirketleri tarafından başlatılmıştır?

Seçenekler

A

1875

B

1870

C

1879

D

1877

E

1872

Açıklama:

Türkiye’de ilk sigorta faaliyetleri 1872 yılında İngiliz sigorta şirketleri tarafından başlatılmıştır.

Soru 34

Osmanlı Umum Sigorta Şirketi ilk yerli sigorta şirketi olarak kaç yılında çalışmaya başlamıştır?

Seçenekler

A

1895

B

1899

C

1891

D

1893

E

1890

Açıklama:

1893 yılında Osmanlı Umum Sigorta Şirketi ilk yerli sigorta şirketi olarak çalışmaya başlamıştır.

Soru 35

Bireysel emeklilik sistemi kaç yılında faaliyete geçmiştir?

Seçenekler

A

2009

B

2000

C

2001

D

2002

E

2003

Açıklama:

Bireysel emeklilik sistemi 27 Ekim 2003 yılında faaliyete geçmiştir.

Soru 36

Tarım Sigortaları Kanunu ne zaman çıkartılmıştır?

Seçenekler

A

19 Haziran 2000

B

14 Haziran 2005

C

9 Haziran 2004

D

19 Mayıs 2008

E

13 Haziran 2009

Açıklama:

14 Haziran 2005 tarihinde 5363 sayılı “Tarım Sigortaları Kanunu” çıkarılmış ve bu kanun kapsamında Sigorta Havuzu (TARSİM) kurulmuştur.

Soru 37

Sigorta Bilgi Merkezi (SBM) hangi tarihte faaliyetine başlamıştır?

Seçenekler

A

9 Ağustos 2008

B

13 Eylül 2001

C

19 Ağustos 2015

D

2 Ağustos 2002

E

5 Ağustos 2006

Açıklama:

Sigorta Bilgi Merkezi (SBM), 9 Ağustos 2008 tarihinde 26962 sayılı Resmî Gazete’de yayımlanan yönetmelikle faaliyetine başlamıştır.

Soru 38

2018 yılında %68,9 olarak gerçekleşen toplam saklama payı oranı, 2019 yılında yüzde kaç olmuştur?

Seçenekler

A

%68,7

B

%45,4

C

%71,4

D

%80

E

%95

Açıklama:

2018 yılında %68,9 olarak gerçekleşen toplam saklama payı oranı, 2019 yılında %71,4 olmuştur

Soru 39

2018 yılında Hayat dışı branşında saklama payı yüzde kaç olarak gerçekleşmiştir?

Seçenekler

A

%70

B

%66,4

C

%85,6

D

%35,8

E

%50

Açıklama:

2018 yılında Hayat dışı branşında saklama payı %66,4 olarak gerçekleşmiştir.

Soru 40

Aşağıdakilerden hangisi Swis Re’nin 2010 yılında yayınladığı “Sermaye Yeterliliği” Raporu’na göre Solvency I’in eksikliklerinden değildir?

Seçenekler

A

Sigorta ve reasürans gruplarının denetimi ve risk yapısının tam olarak bildirilmesi ile sağlanan piyasa disiplinidir.

B

Muhasebe tabanlı yaklaşım nedeniyle varlık ve yükümlülükler piyasa değeri ile değerlenmemektedir.

C

Sermaye yeterliliği hesaplamalarında çeşitlendirme ve risk transfer yöntemlerinin etkileri dikkate alınmamaktadır.

D

Yatırımlar ile ilgili düzenlemeler bulunduğu halde kredi riski, piyasa riski gibi yatırım risklerine ya da operasyonel risklere yer verilmemektedir.

E

Sermaye yeterliliği hesaplamalarında sadece sigorta riski dikkate alınmaktadır.

Açıklama:

• Sermaye yeterliliği hesaplamalarında sadece sigorta riski dikkate alınmaktadır.

• Yatırımlar ile ilgili düzenlemeler bulunduğu halde kredi riski, piyasa riski gibi yatırım risklerine ya da operasyonel risklere yer verilmemektedir.

• Sermaye yeterliliği hesaplamalarında çeşitlendirme ve risk transfer yöntemlerinin etkileri dikkate alınmamaktadır.

• Muhasebe tabanlı yaklaşım nedeniyle varlık ve yükümlülükler piyasa değeri ile değerlenmemektedir.

• Reasürans riski yeterince dikkate alınmamaktadır.

• Reasürörlerin kredi değerliliğine hiç yer verilmemiştir.

• Risk yönetim uygulamaları ve iyi yönetişim dikkate alınmamaktadır.

• Yatırımlar ile ilgili düzenlemeler bulunduğu halde kredi riski, piyasa riski gibi yatırım risklerine ya da operasyonel risklere yer verilmemektedir.

• Sermaye yeterliliği hesaplamalarında çeşitlendirme ve risk transfer yöntemlerinin etkileri dikkate alınmamaktadır.

• Muhasebe tabanlı yaklaşım nedeniyle varlık ve yükümlülükler piyasa değeri ile değerlenmemektedir.

• Reasürans riski yeterince dikkate alınmamaktadır.

• Reasürörlerin kredi değerliliğine hiç yer verilmemiştir.

• Risk yönetim uygulamaları ve iyi yönetişim dikkate alınmamaktadır.

Soru 41

Sigortanın yapıcı unsur olarak, ana özelliği aşağıdakilerden hangisidir?

Seçenekler

A

Can güvenliği sağlaması

B

Mal güvenliği sağlaması

C

Geleceğe dönük hizmet olması

D

Finansal kayıplar

E

Riskin dağıtılması

Açıklama:

SİGORTA KAVRAMI VE GELİŞİMİ

Sigortanın özelliği, riskin dağıtılmasıdır. Sistemde tek bir kişinin karşılaştığı risk nedeniyle

uğradığı zarar, aynı riskle karşı karşıya kalan ancak henüz zarar görmemiş insan topluluğunun katılması ile katlanılması daha kolay hale gelmektedir.

Sigortanın özelliği, riskin dağıtılmasıdır. Sistemde tek bir kişinin karşılaştığı risk nedeniyle

uğradığı zarar, aynı riskle karşı karşıya kalan ancak henüz zarar görmemiş insan topluluğunun katılması ile katlanılması daha kolay hale gelmektedir.

Soru 42

Tarihsel süreçte ilk sigortacılık uygulamaları aşağıdakilerden hangi dönem ve tarihe aittir?

Seçenekler

A

M.Ö:2000-Babil uygarlığı

B

M.Ö.2000 Sümerler

C

M.Ö.2000 Hititler

D

M.Ö.5 YY Hellenistik Dönem

E

M.Ö.1.YY Roma İmparatorluğu

Açıklama:

Sigortanın Dünyada Gelişimi

MÖ:2000 yıllarında Babil devletinde ilk sigorta uygulamaları karşımıza çıkar.

MÖ:2000 yıllarında Babil devletinde ilk sigorta uygulamaları karşımıza çıkar.

Soru 43

Deniz ticaretinin geliştiği bölgelerde sigorta uygulamaları görülmekteydi. Geminin taşıdığı yük üzerine borç verip geminin limana varamaması riskini üstlenen ve gemi limana sorunsuz ulaştığında hem borç verilen tutarı hem de taşıdığı risk karşılığı faiz niteliğinde önemli pay alınması uygulamalarına aşağıdakilerden hangi devletler dahil değildir?

Seçenekler

A

Fenikeliler

B

Kartacalılar

C

Romalılar

D

Eski Mısırlılar

E

Cenovalılar

Açıklama:

Sigortanın Dünyada Gelişimi

Eski Mısırda deniz ticaret sigortacılığı yoktur.

Eski Mısırda deniz ticaret sigortacılığı yoktur.

Soru 44

''Yangın ve doğal afet sigortaları, kaza ve nakliyat sigortaları, genel zarar sigortaları, genel

sorumluluk sigortaları, sağlık sigortaları, finansal kayıplar, kredi ve hukuksal koruma sigortaları; maddi hasarların karşılığında tazminat alınan .................sigorta türleridir.''

Yukarıdaki açıklama cümlesinde boşluğu, aşağıdakilerden hangisi tamamlamaktadır?

sorumluluk sigortaları, sağlık sigortaları, finansal kayıplar, kredi ve hukuksal koruma sigortaları; maddi hasarların karşılığında tazminat alınan .................sigorta türleridir.''

Yukarıdaki açıklama cümlesinde boşluğu, aşağıdakilerden hangisi tamamlamaktadır?

Seçenekler

A

risk grubu

B

hayat dışı

C

sadece sağlık risk odaklı

D

deniz taşımacılığı

E

kara ticareti ve yaşam alanı ile ilgili

Açıklama:

SİGORTA KAVRAMI VE GELİŞİMİ

Yangın ve doğal afet sigortaları, kaza ve nakliyat sigortaları, genel zarar sigortaları, genel

sorumluluk sigortaları, sağlık sigortaları, finansal kayıplar, kredi ve hukuksal koruma sigortaları; maddi hasarların karşılığında tazminat alınan hayat dışı sigorta türleridir.

Yangın ve doğal afet sigortaları, kaza ve nakliyat sigortaları, genel zarar sigortaları, genel

sorumluluk sigortaları, sağlık sigortaları, finansal kayıplar, kredi ve hukuksal koruma sigortaları; maddi hasarların karşılığında tazminat alınan hayat dışı sigorta türleridir.

Soru 45

1684 yılında kurulan sigorta şirketi “Friendly Society” hangi amaçla kurulmuştur?

Seçenekler

A

İlk nakliye sigorta şirketi

B

İlk sağlık sigorta şirketi

C

İlk yangın sigorta şirketi

D

İlk demiryolu taşımacılığı sigorta şirketi

E

İlk deprem ve sel gibi doğal afetler sigorta şirketi

Açıklama:

Sigortanın Dünyada Gelişimi

1684 yılında kurulan sigorta şirketi “Friendly Society” ilk yangın sigorta şirketi olarak kurulmuştur.

1684 yılında kurulan sigorta şirketi “Friendly Society” ilk yangın sigorta şirketi olarak kurulmuştur.

Soru 46

Türkiye'de 2000 yılında meskenler için zorunlu hale getirilmiş bulunan deprem sigortalarını yürütmek üzere oluşturulan kurum aşağıdakilerden hangisidir?

Seçenekler

A

Yangın Sigorta Şirketleri Sendikası

B

Türkiye’de Çalışan Sigorta Şirketleri

C

Kaza Sigortalar Kurumu

D

Doğal Afet Sigortaları Kurumu

E

Tarım Sigortaları Kurumu

Açıklama:

Sigortanın Türkiye’de Gelişimi

Türkiye'de 2000 yılında meskenler için zorunlu hale getirilmiş bulunan deprem sigortalarını yürütmek üzere oluşturulan kurum ''Doğal Afet Sigortaları Kurumu yani DASK tır.''

Türkiye'de 2000 yılında meskenler için zorunlu hale getirilmiş bulunan deprem sigortalarını yürütmek üzere oluşturulan kurum ''Doğal Afet Sigortaları Kurumu yani DASK tır.''

Soru 47

Avrupa Birliği Sigorta Sektörüne Yönelik ,Sermaye Yeterliliği Çalışmaları ve Düzenlemeleri içinde yer alan ''Müller Raporu-1997'' aşağıdakilerden hangi sonuçla ilgilidir?

Seçenekler

A

Avrupa Birliği sermaye yeterliliği düzenlemelerinin bazı zayıf yönlerini tespit edip açıklamıştır.

B

Hollanda Sigorta Denetim Kuruluşu’nun başkanlığını yapmış olan Profesör Campagne’in çalışmalarını açıklamıştır.

C

Dayton (1984) ve Pool (1990) tarafından yapılan çalışmaları açıklamıştır.

D

Avrupa Ekonomi Topluluğuna tabi sigorta şirketlerinin lisanslı bir şube ya da acenteye gerek duymadan faaliyet gösterebilmeleri sağlanmıştır.

E

(2008) 4. Sayısal Etki Çalışması (QIS4) olarak açıklanmıştır.

Açıklama:

Solvency I ve Müller Raporu -SİGORTA ŞİRKETLERİNDE

SERMAYE YETERLİLİK KRİTERİ

SOLVENCY

Avrupa Birliği Sigorta Sektörüne Yönelik ,Sermaye Yeterliliği Çalışmaları ve Düzenlemeleri içinde yer alan ''Müller Raporu-1997'' Avrupa Birliği sermaye yeterliliği düzenlemelerinin bazı zayıf yönlerini tespit edip açıklamıştır.

SERMAYE YETERLİLİK KRİTERİ

SOLVENCY

Avrupa Birliği Sigorta Sektörüne Yönelik ,Sermaye Yeterliliği Çalışmaları ve Düzenlemeleri içinde yer alan ''Müller Raporu-1997'' Avrupa Birliği sermaye yeterliliği düzenlemelerinin bazı zayıf yönlerini tespit edip açıklamıştır.

Soru 48

2016 yılında uygulanmaya başlayan Solvency II düzenlemesi nedir?

Seçenekler

A

Reasürörlerin kredi değerliliğini ölçme yöntemlerini araştırma raporudur.

B

Avrupa Birliği tarafından sigorta sektörünün ve finans sektörünün istikrarını garanti altına almak, poliçe sahiplerini korumak amacıyla sermaye yeterliliği düzenlemesidir.

C

Yatırımlar ile ilgili düzenlemeler bulunduğu halde kredi riski, piyasa riski gibi yatırım

risklerine ya da operasyonel risklere yer verilmemesini uygun görmeyen rapordur.

risklerine ya da operasyonel risklere yer verilmemesini uygun görmeyen rapordur.

D

Sadece hayat sigortası risklerini açıklayan rapordur.

E

Bir sigorta şirketinin taşıması gereken en düşük kabul edilebilirlikteki sermaye fonlarından oluşan ''Asgari garanti fonunu'' zorunlu kılan düzenlemedir.

Açıklama:

Solvency II düzenlemesi ,Avrupa Birliği tarafından sigorta sektörünün ve finans sektörünün

istikrarını garanti altına almak, poliçe sahiplerini korumak amacıyla sermaye yeterliliği düzenlemesidir.

istikrarını garanti altına almak, poliçe sahiplerini korumak amacıyla sermaye yeterliliği düzenlemesidir.

Soru 49

Aşağıdakilerden hangisi Solvency II'nin nicel gereksinimlerinden değildir?

Seçenekler

A

Sermaye yeterliliği hesaplamaları

B

Teknik karşılıklar

C

Özkaynaklar

D

Yatırımlar

E

Kamuya açıklama

Açıklama:

Solvency II’nin Üç Sütunlu Yapısı

''Kamuya açıklama'' Solvency II' nin nicel gereksinimlerinden değildir.

''Kamuya açıklama'' Solvency II' nin nicel gereksinimlerinden değildir.

Soru 50

Mali yetersizlik bir sigorta şirketinin aktiflerinin yükümlülükleri karşılayamaz hale gelmesidir.

Aşağıdakilerden hangisini bu durumun nedenleri arasında sayamayız?

Aşağıdakilerden hangisini bu durumun nedenleri arasında sayamayız?

Seçenekler

A

Aktiflerin borsada yaşanacak olumsuzluklardan değer kaybetmesi

B

Faiz oranlarındaki değişiklikler veya tahvil piyasasındaki ödeme güçlükleri

C

Sigorta şirketinin elde ettiği kârın tutarı ve dağıtılış biçimi

D

Beklenmeyen riskler

E

Fiyat oluşturulmasına esas teşkil eden hasar tahminlerinde yapılan hatalar

Açıklama:

Sermaye Yeterliliğinin Önemi

Sigorta şirketinin elde ettiği kârın tutarı ve dağıtılış biçimi sigorta şirketinin mali yetersizlik nedenleri arasında sayılamaz.

Sigorta şirketinin elde ettiği kârın tutarı ve dağıtılış biçimi sigorta şirketinin mali yetersizlik nedenleri arasında sayılamaz.

Ünite 2

Soru 1

Osmanlı Devleti’nde sigorta şirketlerinin bir araya gelerek ilk yangın tarifesini belirledikleri tarih aşağıdakilerden hangisidir?

Seçenekler

A

1699

B

1742

C

1789

D

1860

E

1900

Açıklama:

Giriş

Osmanlı Devleti’nde 1900 yılında sigorta şirketleri bir araya gelerek ilk yangın tarifesini belirlemişlerdir.

Osmanlı Devleti’nde 1900 yılında sigorta şirketleri bir araya gelerek ilk yangın tarifesini belirlemişlerdir.

Soru 2

Aşağıdakilerden hangisi A sınıfı yangınlar kategorisinde yer almaktadır?

Seçenekler

A

Katı madde yangınları

B

Yanıcı sıvı madde yangınları

C

Sıvılaşan katı madde yangınları

D

Gaz yangınları

E

Metal yangınları

Açıklama:

YANGIN RİSKİ

Yangınlar, kategorik olarak 4 sınıfta incelenebilirler:

A Sınıfı Yangınlar: Katı madde yangınları, mukavva, karton, plastik fabrikaları, kâğıt fabrikaları,

B Sınıfı Yangınlar: Yanıcı sıvı ve sıvılaşan katı madde yangınları,

C Sınıfı Yangınlar: Gaz yangınları,

D Sınıfı Yangınlar: Metal yangınları.

Yangınlar, kategorik olarak 4 sınıfta incelenebilirler:

A Sınıfı Yangınlar: Katı madde yangınları, mukavva, karton, plastik fabrikaları, kâğıt fabrikaları,

B Sınıfı Yangınlar: Yanıcı sıvı ve sıvılaşan katı madde yangınları,

C Sınıfı Yangınlar: Gaz yangınları,

D Sınıfı Yangınlar: Metal yangınları.

Soru 3

Aşağıdakilerden hangisi Ulusal Yangından Korunma Birliği'ne göre yangın yönetmeliğinde hafif tehlike riski olan alanlardandır?

Seçenekler

A

Havaalanları

B

İlaç fabrikaları

C

Hayvan barınakları

D

Fırınlar

E

Müzeler

Açıklama:

YANGIN RİSKİ

NFPA’a göre hafif tehlike riskleri ve bu tehlike riskleri kapsamına giren alanlar aşağıdaki gibi sıralanmıştır.

• Hafif tehlike riskleri: Kütüphaneler, hastaneler, müzeler, dispanserler, ibadet yerleri, bilgisayar odaları, tiyatrolar, küçük lokantalar, müstakil evler.

NFPA’a göre hafif tehlike riskleri ve bu tehlike riskleri kapsamına giren alanlar aşağıdaki gibi sıralanmıştır.

• Hafif tehlike riskleri: Kütüphaneler, hastaneler, müzeler, dispanserler, ibadet yerleri, bilgisayar odaları, tiyatrolar, küçük lokantalar, müstakil evler.

Soru 4

Yanabilecek maddelerin birim yatay düzleme tekabül eden alt ısıl değerleri toplamı aşağıdakilerden hangisi ile ifade edilmektedir?

Seçenekler

A

Yangın yükü

B

Yangın riski

C

Tehlike analizi

D

Risk analizi

E

İnfilak riski

Açıklama:

YANGIN RİSKİ

Yangın Yükü: Yanabilecek madde-lerin birim yatay düzleme tekabül eden alt ısıl değerleri toplamıdır.

Yangın Yükü: Yanabilecek madde-lerin birim yatay düzleme tekabül eden alt ısıl değerleri toplamıdır.

Soru 5

Dünyada ilk yangın sigorta şirketi aşağıdaki ülkelerden hangisinde faaliyete geçmiştir?

Seçenekler

A

ABD

B

Almanya

C

İngiltere

D

Fransa

E

Hollanda

Açıklama:

YANGIN SİGORTALARI

İngiltere’de 1667 yılında Yangın Kurumu kurulmuş ve 1684 yılında ilk yangın sigorta şirketi faaliyete geçmiştir.

İngiltere’de 1667 yılında Yangın Kurumu kurulmuş ve 1684 yılında ilk yangın sigorta şirketi faaliyete geçmiştir.

Soru 6

Sigorta sözleşmesinden doğan bütün talepler kaç yılda zaman aşımına uğramaktadır?

Seçenekler

A

Bir

B

İki

C

Üç

D

Dört

E

Beş

Açıklama:

YANGIN SİGORTALARI

Sigorta sözleşmesinden doğan bütün talepler iki yılda zaman aşımına uğrar.

Sigorta sözleşmesinden doğan bütün talepler iki yılda zaman aşımına uğrar.

Soru 7

Ülkemizde Zorunlu Deprem Sigortası edindirme, uygulama ve yönetimi faaliyetlerinden sorumlu tüzel kimlikli bir kamu kuruluşu olan DASK hangi yılda kurulmuştur?

Seçenekler

A

1984

B

1992

C

1996

D

2000

E

2014

Açıklama:

DOĞAL AFET SİGORTALARI VE DASK

2000 yılında kurulan DASK, ülkemizde Zorunlu Deprem Sigortası edindirme, uygulama ve yönetimi faaliyetlerinden sorumlu tüzel kimlikli bir kamu kuruluşudur.

2000 yılında kurulan DASK, ülkemizde Zorunlu Deprem Sigortası edindirme, uygulama ve yönetimi faaliyetlerinden sorumlu tüzel kimlikli bir kamu kuruluşudur.

Soru 8

Zorunlu Deprem Sigortası yapılan bağımsız bölüm veya binaların değeri, DASK poliçesi için bulunan bedeli aştığı takdirde, aşan kısım için Zorunlu Deprem Sigortasının yapılmış olması kaydıyla, sigorta şirketleri tarafından yangın sigortası teminatına ek olarak aşağıdakilerden hangisi yapılabilir?

Seçenekler

A

İhtiyari Deprem Sigortası

B

Kâr Kaybı Sigortası

C

İş Durma Sigortası

D

Yangın Risk Analizi

E

Yangın Tehlike Analizi

Açıklama:

DOĞAL AFET SİGORTALARI VE DASK

Zorunlu Deprem Sigortası yapılan bağımsız bölüm veya binaların değeri, DASK poliçesi için bulunan bedeli aştığı takdirde, aşan kısım için Zorunlu Deprem Sigortasının yapılmış olması kaydıyla, sigorta şirketleri tarafından yangın sigortası teminatına ek olarak İhtiyari Deprem Sigortası yapılabilir.

Zorunlu Deprem Sigortası yapılan bağımsız bölüm veya binaların değeri, DASK poliçesi için bulunan bedeli aştığı takdirde, aşan kısım için Zorunlu Deprem Sigortasının yapılmış olması kaydıyla, sigorta şirketleri tarafından yangın sigortası teminatına ek olarak İhtiyari Deprem Sigortası yapılabilir.

Soru 9

Zorunlu Deprem Sigortası Tarife ve Talimatında belirlenen azami teminat tutarı 2020 yılı için kaç TL olarak belirlenmiştir?

Seçenekler

A

120.000 TL

B

180.000 TL

C

240.000 TL

D

300.000 TL

E

420.000 TL

Açıklama:

DOĞAL AFET SİGORTALARI VE DASK

Zorunlu deprem sigortası yapılan bir meskenin sigorta bedeli, “Zorunlu Deprem Sigortası Tarife ve Talimatında belirlenen azami teminat tutarından çok olamaz.”. 2020 yılı için bu tutar 240.000 TL olarak belirlenmiştir.

Zorunlu deprem sigortası yapılan bir meskenin sigorta bedeli, “Zorunlu Deprem Sigortası Tarife ve Talimatında belirlenen azami teminat tutarından çok olamaz.”. 2020 yılı için bu tutar 240.000 TL olarak belirlenmiştir.

Soru 10

Aşağıdakilerden hangisi bir şirketin sigorta teminatına dahil bir olay sonucu faaliyetinin kesintiye uğraması sebebiyle kârını azaltan veya zarar etmesine neden olan mali kaybı gidermeye yöneliktir?

Seçenekler

A

İş Durması Sigortası

B

Doğal Afet Sigortası

C

Zorunlu Deprem Sigortası

D

İhtiyari Deprem Sigortası

E

Yangın Sigortası

Açıklama:

YANGINA BAĞLI KÂR KAYBI SİGORTASI

İş Durması Sigortası: bir şirketin sigorta teminatına dahil bir olay sonucu faaliyetinin kesintiye uğraması sebebiyle kârını azaltan veya zarar etmesine neden olan mali kaybı gidermeye yöneliktir.

İş Durması Sigortası: bir şirketin sigorta teminatına dahil bir olay sonucu faaliyetinin kesintiye uğraması sebebiyle kârını azaltan veya zarar etmesine neden olan mali kaybı gidermeye yöneliktir.

Soru 11

Aşağıdakilerden hangisi D sınıfı yangınlara girer?

Seçenekler

A

Katı madde yangınları

B

Gaz yangınları

C

Metal yangınları

D

Plastik fabrika yangınları

E

Yanıcı sıvı yangınları

Açıklama:

Yangınlar, kategorik olarak 4 sınıfta incelenebilirler: A Sınıfı Yangınlar: Katı madde yangınları, mukavva, karton, plastik fabrikaları, kâğıt fabrikaları, B Sınıfı Yangınlar: Yanıcı sıvı ve sıvılaşan katı madde yangınları, C Sınıfı Yangınlar: Gaz yangınları, D Sınıfı Yangınlar: Metal yangınları.

Soru 12

Aşağıdakilerden hangisi hafif tehlike riskleri kapsamına giren alanlardan biri değildir?

Seçenekler

A

Tiyatrolar

B

Postaneler

C

Müzeler

D

Hastaneler

E

Kütüphaneler

Açıklama:

Hafif tehlike riskleri kapsamına giren alanlar şunlardır: Kütüphaneler, hastaneler, müzeler, dispanserler, ibadet yerleri, bilgisayar odaları, tiyatrolar, küçük lokantalar, müstakil evler. Postaneler ise orta tehlike riskleri kapsamına giren alanlardan biridir.

Soru 13

Dünya ülkelerinde yangın nedenlerine bakıldığı zaman, aşağıdaki ülkelerden hangisinde ilk sırayı kasıtlı yangınlar almaktadır?

Seçenekler

A

Fransa

B

Brezilya

C

ABD

D

Japonya

E

İngiltere

Açıklama:

Dünya ülkelerinde yangın nedenlerine bakıldığı zaman, Japonya’da ilk sırayı %19 ile kasıtlı yangınlar almaktadır. Kasıtlı yangınların, intihar etmek için veya sigortadan para almak için yapıldığı belirtilmektedir.

Soru 14

İstanbul’da yangın nedenlerine bakıldığı zaman, ilk sırayı aşağıdakilerden hangisi almaktadır?

Seçenekler

A

Baca kaynaklı yangınlar

B

LPG (Sıvılaştırılmış Petrol Gazı) kaynaklı yangınlar

C

Kasıtlı yangınlar

D

Elektrik kaynaklı yangınlar

E

Sigara kaynaklı yangınlar

Açıklama:

2020 yılı Haziran ayı sonu itibariyle İstanbul’da; 2.291 konut, 67 fabrika, 3.556 diğer bina, 758 araç, 630 ot, 1.958 çöp ve 32 orman fundalık yangına müdahale edilmiştir. 2015-2019 beş yıllık dönemin ortalaması göz önüne alındığında, %37,6’nın sigara, %23,7’sinin elektrik ve %8,0’ının kasıt nedenli yangınlardan kaynaklandığı gözlemlenmiştir. 2019 yılına bakıldığında ise; ilk üç sırada %40,8 ile sigara, %21,2 ile elektrik, %7,8 ile kasıt kaynaklı olduğu görülmektedir.

Soru 15

Aşağıdakilerden hangisi Osmanlı Devleti’nde yerli sigorta şirketlerinin gelişme eğilimini azaltan sebeplerden biri değildir?

Seçenekler

A

Büyük yangınlarla karşılaşılmaması

B

Sermaye birikiminin yetersizliği

C

Kaderci dünya görüşünün sosyo-ekonomik hayata etkisi

D

İslamiyet’te sigortacılığın haram olduğuna inanılması

E

Genel eğitim düzeyinin düşüklüğü

Açıklama:

Osmanlı Devleti’nde sermaye birikiminin yetersizliği, kaderci dünya görüşünün sosyo-ekonomik hayata etkisi, İslamiyet’te sigortacılığın haram olduğuna inanılması, genel eğitim düzeyinin düşüklüğü gibi nedenlerden dolayı yerli sigorta şirketlerinin gelişme eğilimi yavaş olmuştur.

Soru 16

Yangın sigortasında taşınmaz mallarda aşağıdakilerden hangisi ancak poliçede belirtilmek kaydıyla sigorta bedelinin kapsamı içindedir?

Seçenekler

A

Kömürlük

B

Su deposu

C

Garaj

D

Bahçe ve çevre duvarları

E

Binaların dışındaki bahçıvan evi

Açıklama:

Yangın sigortasında taşınmaz mallarda, aksine sözleşme yoksa binaların dışındaki bahçıvan evi, garaj, su deposu, kömürlük gibi eklentiler ile binaların içlerinde veya üzerlerinde bulunan her çeşit sabit tesisat, asansör ve yürüyen merdivenler, yıldırımlık, televizyon anteni gibi binayı tamamlayan şeyler ile temeller ve istinat duvarları sigorta bedelinin kapsamı içindedir. Bahçe ve çevre duvarları, rıhtımlar, teraslar, iskeleler, çeşmeler, bina dışındaki heykeller, sarnıç ve havuzlar gibi şeyler ancak poliçede belirtilmeleri kaydıyla sigorta bedelinin kapsamı içindedir.

Soru 17

Emtianın değer ve miktarının yıl içinde dönemsel değişiklikler gösterdiği durumlarda uygulanan poliçeler aşağıdakilerden hangisidir?

Seçenekler

A

Değişken poliçe

B

Abonman poliçe

C

Sürprimli poliçe

D

Eksik poliçe

E

Mutabakatlı poliçe

Açıklama:

Abonman poliçe; emtianın değer ve miktarının yıl içinde dönemsel değişiklikler gösterdiği durumlarda uygulanan poliçelerdir.

Soru 18

Yangına bağlı kâr kaybı sigortasında poliçede yer alan tüm hesaplamalarda aşağıdaki vergilerden hangisi hariç tutulur?

Seçenekler

A

Katma Değer Vergisi

B

Emlak vergisi

C

Damga vergisi

D

Gelir Vergisi

E

Kurumlar Vergisi

Açıklama:

Yangına bağlı kâr kaybı sigortasında poliçede yer alan tüm hesaplamalarda Katma Değer Vergisi hariç tutulur.

Soru 19

2005 yılında aşağıdaki ülkelerden hangisinde yayınlanan deklarasyonda 2005- 2015 yılları arası “Afetlere Dayanıklı Ülkeler ve Toplumlar Oluşturmak” için bir dizi eylem başlatılmıştır?

Seçenekler

A

Kanada

B

İskoçya

C

Japonya

D

İngiltere

E

ABD

Açıklama:

2005 yılında Japonya’da yayınlanan deklarasyonda 2005- 2015 yılları arası “Afetlere Dayanıklı Ülkeler ve Toplumlar Oluşturmak” için bir dizi eylem başlatılmıştır.

Soru 20

Zorunlu deprem sigortasında her bir hasarda, sigorta bedelinin yüzde kaçı oranında tenzili muafiyet uygulanır?

Seçenekler

A

3

B

4

C

5

D

1

E

2

Açıklama:

Zorunlu deprem sigortasında her bir hasarda, sigorta bedelinin yüzde 2’si oranında tenzili muafiyet uygulanır.

Soru 21

..................., yangının doğuşu ile fark edilip alarm verildiği an arasında geçen zaman parçasıdır.

Yukarıdaki cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru olarak tamamlar?

Yukarıdaki cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru olarak tamamlar?

Seçenekler

A

Alarm süresi

B

Reaksiyon zamanı

C

Çıkış süresi

D

Uyarı zamanı

E

Aktif süre

Açıklama:

Alarm süresi, yangının doğuşu ile fark edilip alarm verildiği an arasında geçen zaman parçasıdır.

Soru 22

I. İşlenen malzeme

II. İnsan faktörü

III. Teknik sebepler

Verilen maddelerden hangisi/hangileri yangının çıkış nedenlerinden biridir?

II. İnsan faktörü

III. Teknik sebepler

Verilen maddelerden hangisi/hangileri yangının çıkış nedenlerinden biridir?

Seçenekler

A

Yalnız I

B

I ve II

C

I ve III

D

II ve III

E

I, II ve III

Açıklama:

Yangının çıkış nedenleri genel olarak aşağıdaki gibi ifade edilebilir; İşlenen malzeme, Tutuşma malzemeleri, Malzemenin dağılımı, Zaman (yangının meydana geldiği), İnsan faktörü, Teknik sebepler, Çevre etkileri

Soru 23

Ahşap ile birlikte, beton kullanılmışsa, tuğla ile ahşap kullanılarak karkas bina yapılmışsa, bunlara ne ad verilir?

Seçenekler

A

Briket binalar

B

Adi kagir binalar

C

Tam kagir binalar

D

Yarım kagir binalar

E

Dayanıklı binalar

Açıklama:

Ahşap ile birlikte, beton kullanılmışsa, tuğla ile ahşap kullanılarak karkas bina yapılmışsa, bunlara adi kagir binalar denir.

Soru 24

Yangın riskini etkileyen en büyük faktör aşağıdakilerden hangisidir?

Seçenekler

A

Tutuşma malzemeleri

B

Alarm sistemi

C

Teçhizat bakımı

D

Muhtemel can ve mal kaybı

E

Çevresel etkiler

Açıklama:

Yangın riskini etkileyen en büyük faktör muhtemel can ve mal kaybı miktarıdır.

Soru 25

Yanabilecek maddelerin birim yatay düzleme tekabül eden alt ısıl değerleri toplamı olarak tarif edilen ………………. arttıkça, genellikle yangının devam etme süresi uzar.

Yukarıdaki cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru olarak tamamlar?

Yukarıdaki cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru olarak tamamlar?

Seçenekler

A

yangın marjı

B

yangın sürekliliği

C

yangın yükü

D

yangın riski

E

yangın yoğunluğu

Açıklama:

Yanabilecek maddelerin birim yatay düzleme tekabül eden alt ısıl değerleri toplamı olarak tarif edilen yangın yükü arttıkça, genellikle yangının devam etme süresi uzar.

Soru 26

Aşağıdakilerden hangisi yangın riski analizinin üç temel özelliğinden biridir?

Seçenekler

A

Yangın çıkma olasılığının tahmini

B

Yangının genişleme hızının tahmini

C

Yanabilecek madde miktarının tahmini

D

İtfaiyenin binaya ulaşma süresinin tahmini

E

Binadaki kişi sayısının tahmini

Açıklama:

Yangın riski analizinin üç temel özelliği olmalıdır:

- Yangın çıkma olasılığının tahmini,

- Yangının büyüklüğü için bir tek ölçü kullanılması (genellikle para ile) ve böylece riskteki azalmanın, bu azalmayı sağlamak için yapılan harcama ile karşılaştırılabilmesi,

- Analizde yapılan tahminlerdeki tüm şüphelerin tam olarak belirlenmesidir.

Soru 27

Aşağıdakilerden hangisi yangın sigortası risk gruplarından biridir?

Seçenekler

A

Kamu riskleri

B

Sivil riskler

C

Afet riskleri

D

Nükleer riskler

E

Teknolojik riskler

Açıklama:

Yangın sigortası yapılırken risklerin gruplandırılması gerekmektedir. Yangın riski güvence altına alınırken, risk; sivil riskler, ticari-sınai riskler ve hususi fiyatlı riskler olarak üç grupta incelenir.

Soru 28

Bir işletmede yangın ve diğer riskler sonucu meydana gelen maddi hasar, yangın poliçesi ile karşılanır. Ancak bu hasarın gerçekleşmesi nedeniyle işin durmasından doğacak kayıpları ……………… sigortası karşılar.

Yukarıdaki cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru olarak tamamlar?

Yukarıdaki cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru olarak tamamlar?

Seçenekler

A

doğal afet

B

tazminat

C

ciro

D

faaliyet

E

kâr kaybı

Açıklama:

Bir işletmede yangın ve diğer riskler sonucu meydana gelen maddi hasar, yangın poliçesi ile karşılanır. Ancak bu hasarın gerçekleşmesi nedeniyle işin durmasından doğacak kayıpları (ciro düşmesi, mas-raf artışı vb.) kâr kaybı sigortası karşılar.

Soru 29

I. Metrekare bedeli

II. Meskenin brüt yüzölçümü

III. Meskenin yaşı

Verilen maddelerden hangisi/hangileri DASK sigorta bedelinin hesaplanmasında kullanılır?

II. Meskenin brüt yüzölçümü

III. Meskenin yaşı

Verilen maddelerden hangisi/hangileri DASK sigorta bedelinin hesaplanmasında kullanılır?

Seçenekler

A

Yalnız I

B

I ve II

C

I ve III

D

II ve III

E

I, II ve III

Açıklama:

Sigorta bedelinin tespitinde, sigorta edilen meskenin yapı tarzı için Hazine Müsteşarlığınca yayımlanan “Zorunlu Deprem Sigortası Tarife ve Talimatı”nda belirlenen metrekare bedeli ile aynı meskenin brüt yüzölçümünün (veya yaklaşık yüzölçümünün) çarpılması sonucu bulunan tutar esas alınır.

Soru 30

Emtianın değer ve miktarının yıl içinde dönemsel değişiklikler gösterdiği durumlarda uygulanan poliçeler aşağıdakilerden hangisidir?

Seçenekler

A

Mutabakat poliçesi

B

Sürprim poliçe

C

Hususi poliçe

D

Abonman poliçe

E

Rayiç poliçe

Açıklama:

Abonman Poliçe; Emtianın değer ve miktarının yıl içinde dönemsel değişiklikler gösterdiği durumlarda uygulanan poliçelerdir

Soru 31

Osmanlı Devleti’nde sigorta şirketleri ilk yangın tarifesini hangi yılda belirlemişlerdir?

Seçenekler

A

1880

B

1890

C

1900

D

1910

E

1920

Açıklama:

Osmanlı Devleti’nde 1900 yılında sigorta şirketleri bir araya gelerek ilk yangın tarifesini belirlemişlerdir.

Soru 32

Ateş kendisine özgü kaldığı sürece ........ niteliği taşır.

Boşluğa aşağıdakilerden hangisi getirilmelidir?

Boşluğa aşağıdakilerden hangisi getirilmelidir?

Seçenekler

A

Dost ateş

B

Düşman ateş

C

Tehlikeli ateş

D

Tehlikesiz ateş

E

Yararsız ateş

Açıklama:

Dost ateş

Soru 33

Yangınlar kategorik olarak kaç sınıfta incelenebilirler?

Seçenekler

A

1

B

2

C

3

D

4

E

5

Açıklama:

4

Soru 34

Aşağıdakilerden hangisi "A Sınıfı Yangınlar" kategorisine girmez?

Seçenekler

A

Metal yangınları

B

Katı madde yangınları

C

Kâğıt fabrikaları

D

Plastik fabrikaları

E

Karton fabrikaları

Açıklama:

Metal yangınları

Soru 35

"Gaz yangınları" aşağıdakilerden hangisinin kategorisine girer?

Seçenekler

A

A Sınıfı Yangınlar

B

B Sınıfı Yangınlar

C

C Sınıfı Yangınlar

D

D Sınıfı Yangınlar

E

E Sınıfı Yangınlar

Açıklama:

C Sınıfı Yangınlar

Soru 36

NFPA’a göre tehlike riskleri ve bu tehlike riskleri kapsamına giren alanlar sıralanmıştır. Buna göre kütüphaneler aşağıdakilerden hangisinin alanına girer?

Seçenekler

A

Hafif tehlike riskleri

B

Ekstra tehlike riskleri (Grup 2)

C

Orta tehlike riskleri (Grup 2)

D

Ekstra tehlike riskleri (Grup 1)

E

Orta tehlike riskleri (Grup 1):

Açıklama:

Hafif tehlike riskleri

Soru 37

İstanbul'da 2015-2019 arası beş yıllık dönemin ortalaması göz önüne alındığında en çok yangın sebebi olan etken aşağıdakilerden hangisidir?

Seçenekler

A

Sigara

B

Elektrik

C

Doğal gaz

D

Kasıt

E

Cehalet

Açıklama:

Sigara

Soru 38

Yangın çıkarabilecek olan sebeplerin incelenmesine ne denir?

Seçenekler

A

Yangın Riski Analizi

B

Yangın Riski

C

Tehlike Analizi

D

Amil faktörler

E

Risk takdiri

Açıklama:

Tehlike Analizi: Yangın çıkarabilecek olan sebeplerin incelenmesidir.

Soru 39

17. yüzyılın ikinci yarısı, sigortacılığın gelişmesine yol açan iki önemli olaya sahne olmuştur. Bunlardan ilki, sigortacılığın temelini oluşturan olasılık hesabını içeren istatistiki yöntemlerin akademik yazında ilk defa yer almasıdır. Diğeri ise 1666 yılında ............’da meydana gelen ve dört gün devam ederek 16 bin binanın yok olmasına neden olan yangındır.

Boşluğa aşağıdakilerden hangisi getirilmelidir?

Boşluğa aşağıdakilerden hangisi getirilmelidir?

Seçenekler

A

Londra

B

Barcelona

C

İstanbul

D

Roma

E

Marsilya

Açıklama:

Londra

Soru 40

Hasara uğramış maldan arta kalana ne denir?

Seçenekler

A

Çöküntü

B

Sovtaj

C

Kalıntı

D

Moloz

E

Yıkıntı

Açıklama:

Sovtaj

Ünite 3

Soru 1

Kasko Sigortası, Zorunlu Trafik Sigortasından farklı olarak kasko sigortası yaptıran kişiye sağladığı avantaj aşağıdaki seçeneklerden hangisidir?

Seçenekler

A

Kaza durumunda ödenecek sigorta tazminat ücretinin Fazla olması.

B

Sigorta priminin düşük olması ve ödenecek pirimin taksili ödene bilir olması

C

Sigorta sahibinin karşısındaki kişinin aracını güvence altına alır

D

sigorta sahibinin kendi aracını güvence altına

almasını sağlar

almasını sağlar

E

Sigorta sahibin bütün yürüyen araçlarını kapsar

Açıklama:

Kasko Sigortası, Zorunlu Trafik Sigortası’nın

aksine sigorta sahibinin kendi aracını güvence altına

almasını sağlar ki bu durum Kasko ile Trafik

Sigortaları arasındaki en önemli farktır.

aksine sigorta sahibinin kendi aracını güvence altına

almasını sağlar ki bu durum Kasko ile Trafik

Sigortaları arasındaki en önemli farktır.

Soru 2

Aşağıdaki seçeneklerden hangisi Kara Taşıtları Kasko Sigortası Genel Şartlarından biri değildir

Seçenekler

A

Aracın yanması,

B

Aracın karayolunda kullanılabilen motorlu,

motorsuz taşıtlarla müsademes

motorsuz taşıtlarla müsademes

C

Kişiye ait aynı poliçe kişinin diğer araçlarının kullanımını kapsar

D

Üçüncü kişilerin kötü niyet veya muziplikle

yaptıkları hareketler

yaptıkları hareketler

E

Aracın çalınması

Açıklama:

Kara Taşıtları Kasko Sigortası Genel

Şartları

Bu sigorta ile sigortacı, sigortalının, karayolunda

kullanılabilen motorlu, motorsuz taşıtlardan,

römork veya karavanlar ile iş makinelerinden ve

lastik tekerlekli traktörlerden doğan menfaatinin

aşağıdaki tehlikeler dolayısıyla ihlali sonucu uğrayacağı

maddi zararları temin eder.

a. Aracın karayolunda kullanılabilen motorlu,

motorsuz taşıtlarla müsademesi,

b. Gerek hareket gerekse durma hâlinde iken

sigortalının veya aracı kullananın iradesi

dışında araca ani ve harici etkiler neticesinde

sabit veya hareketli bir cismin çarpması

veya aracın böyle bir cisme çarpması, devrilmesi,

düşmesi, yuvarlanması gibi kazalar,

c. Üçüncü kişilerin kötü niyet veya muziplikle

yaptıkları hareketler,

d. Aracın yanması,

e. Aracın çalınması

Kişiye ait aynı poliçe kişinin diğer araçlarının kullanımını kapsar

Şartları

Bu sigorta ile sigortacı, sigortalının, karayolunda

kullanılabilen motorlu, motorsuz taşıtlardan,

römork veya karavanlar ile iş makinelerinden ve

lastik tekerlekli traktörlerden doğan menfaatinin

aşağıdaki tehlikeler dolayısıyla ihlali sonucu uğrayacağı

maddi zararları temin eder.

a. Aracın karayolunda kullanılabilen motorlu,

motorsuz taşıtlarla müsademesi,

b. Gerek hareket gerekse durma hâlinde iken

sigortalının veya aracı kullananın iradesi

dışında araca ani ve harici etkiler neticesinde

sabit veya hareketli bir cismin çarpması

veya aracın böyle bir cisme çarpması, devrilmesi,

düşmesi, yuvarlanması gibi kazalar,

c. Üçüncü kişilerin kötü niyet veya muziplikle

yaptıkları hareketler,

d. Aracın yanması,

e. Aracın çalınması

Kişiye ait aynı poliçe kişinin diğer araçlarının kullanımını kapsar

Soru 3

Teminatın tüm zararları kapsayacak şekilde verilmesi halinde poliçe başlığı aşağıda belirtilen seçeneklerden hangi ibareyi taşıyacaktır.?

Seçenekler

A

"İÇERİK DAHİLİ SİGORTA POLİÇESİ"

B

"HER ŞEY DAHİL SİGORTA POLİÇESİ"

C

"DEVLET GARANTİLİ KASKO SİGORTA POLİÇESİ"

D

“TAM KASKO SİGORTA POLİÇESİ”

E

"YARIM KASKO SİGORTA POLİÇESİ"

Açıklama:

Teminatın yukarıda yer alan tüm zararları kapsayacak

şekilde verilmesi halinde poliçe başlığı

“TAM KASKO SİGORTA POLİÇESİ” ibaresini

taşıyacaktır. Poliçede bu Genel Şartlarda sigorta teminatının

kapsamına ilişkin olarak belirtilen ifadeler

dışında ifade kullanılamaz.

şekilde verilmesi halinde poliçe başlığı

“TAM KASKO SİGORTA POLİÇESİ” ibaresini

taşıyacaktır. Poliçede bu Genel Şartlarda sigorta teminatının

kapsamına ilişkin olarak belirtilen ifadeler

dışında ifade kullanılamaz.

Soru 4

Kişi dört yıl boyunca herhangi bir hasar talebinde

bulunmamış ise dördüncü yıl sonunda % kaç hasarsızlık indirimi uygulanır?

bulunmamış ise dördüncü yıl sonunda % kaç hasarsızlık indirimi uygulanır?

Seçenekler

A

%30

B

% 35

C

% 45

D

% 50

E

%60

Açıklama:

Kaskoda Uygulanan İndirimler

Hasarsızlık indirimi, eğer sigortalanan araç ilk

12 aylık sigorta süresinde herhangi bir hasar talebinde

bulunmamış ise poliçe yenilenirken bu indirim

geçerli olacaktır. Sigorta süresine bağlı olarak

birinci yıl %30 indirim yapılırken, üçüncü yıl %50

ve dördüncü yıl %60 indirim uygulanabilir.

Hasarsızlık indirimi, eğer sigortalanan araç ilk

12 aylık sigorta süresinde herhangi bir hasar talebinde

bulunmamış ise poliçe yenilenirken bu indirim

geçerli olacaktır. Sigorta süresine bağlı olarak

birinci yıl %30 indirim yapılırken, üçüncü yıl %50

ve dördüncü yıl %60 indirim uygulanabilir.

Soru 5

Yalnızca özel otomobillerin ve taksilerin yararlanabildiği plaka İndirim oranı genellikle % kaçtır?

Seçenekler

A

%5

B

% 10

C

%12

D

%14

E

%15

Açıklama:

Plaka indirimi, yalnızca özel otomobillerin ve

taksilerin yararlanabildiği bir indirimdir. İndirim

oranı genellikle %10 dur.

taksilerin yararlanabildiği bir indirimdir. İndirim

oranı genellikle %10 dur.

Soru 6

Kara yolları özel sorumluluk sigortasının teminat limitleri ve primleri hangi kurum tarafından belirlenerek resmi gazetede yayınlanır?

Seçenekler

A

Kar yolları genel müdürlüğü

B

İllerde valilikler

C

Hazine Müsteşarlığı

D

Yolcu ve yük taşıma kooperatifleri

E

Maliye bakanlığı

Açıklama:

KARA ARAÇLARI SORUMLULUK SİGORTALARI

Kanun koyucular karşı karşıya kalınabilecek bazı önemli risklerin sigorta ile teminat altına alınması

amacıyla özel bir sorumluluk sigortasının yapılmasını zorunlu hale getirmiştir. Bunu da zorunlu sorumluluk

sigortası ile sağlamaya çalışmaktadır.

Molalar da dahil olmak üzere motorlu taşıtta seyahat eden yolculara gelebilecek bedeni zararlar için taşımacının

4925 Sayılı Karayolu Taşıma Kanunu uyarınca doğan sorumluklarının poliçede belirtilen limitlere kadar,

teminat altına alınmasıdır. Teminat limitleri ve primler Hazine Müsteşarlığı’nca belirlenip Resmî Gazete’de

yayımlandıktan sonra yürürlüğe girer. Tazminat ödemelerinde öncelikli olarak bu sigorta devreye girer, daha

sonra Zorunlu Mali Mesuliyet Sigortası ve varsa İhtiyari (İsteğe bağlı) Mali Sorumluluk Sigortası devreye girer.

Kanun koyucular karşı karşıya kalınabilecek bazı önemli risklerin sigorta ile teminat altına alınması

amacıyla özel bir sorumluluk sigortasının yapılmasını zorunlu hale getirmiştir. Bunu da zorunlu sorumluluk

sigortası ile sağlamaya çalışmaktadır.

Molalar da dahil olmak üzere motorlu taşıtta seyahat eden yolculara gelebilecek bedeni zararlar için taşımacının

4925 Sayılı Karayolu Taşıma Kanunu uyarınca doğan sorumluklarının poliçede belirtilen limitlere kadar,

teminat altına alınmasıdır. Teminat limitleri ve primler Hazine Müsteşarlığı’nca belirlenip Resmî Gazete’de

yayımlandıktan sonra yürürlüğe girer. Tazminat ödemelerinde öncelikli olarak bu sigorta devreye girer, daha

sonra Zorunlu Mali Mesuliyet Sigortası ve varsa İhtiyari (İsteğe bağlı) Mali Sorumluluk Sigortası devreye girer.

Soru 7

Ferdi Kaza Sigortası kaç yaşından büyüklere ve kaç yaşından küçük bireylerin kaza meydana geldiğinde ölmesi veya yaralanmasına karşılık teminat vermektedir?

Seçenekler

A

15 yaşından büyü, 60 yaşından küçük bireylere.

B

16 yaşından büyü, 65 yaşından küçük bireylere.

C

18 yaşından büyü, 55 yaşından küçük bireylere.

D

17 yaşından büyü, 69 yaşından küçük bireylere.

E

19 yaşından büyü, 70 yaşından küçük bireylere.

Açıklama:

Ferdi Kaza Sigortası

Bu sigorta 16 yaşından büyük ancak, 65 yaşından

küçük bireylerin kaza meydana geldiğinde ölmesi

veya yaralanmasına karşılık teminat vermektedir.

Eğer sigortalı 16 yaşından küçük ise yalnızca

cenaze masrafları karşılanır. Bu şahısların sakatlıkları

devamlı olursa verilecek teminatın örneğin,

%20 si yıllık gelir olarak ve belirlenecek azami bir

sürede ödenmek şartıyla ya da toplu bir para olarak

verilebilir. 65 yaşından büyük sigortalılara ise

ek prim alınmak suretiyle 75 yaşına kadar teminat

verilebilir. Bu sigorta devamlı sakatlık, ölüm, geçici

olarak işsiz kalmak durumunda ve tedavi giderlerinin

ödenmesi teminatlarını kapsar.

Bu sigorta 16 yaşından büyük ancak, 65 yaşından

küçük bireylerin kaza meydana geldiğinde ölmesi

veya yaralanmasına karşılık teminat vermektedir.

Eğer sigortalı 16 yaşından küçük ise yalnızca

cenaze masrafları karşılanır. Bu şahısların sakatlıkları

devamlı olursa verilecek teminatın örneğin,

%20 si yıllık gelir olarak ve belirlenecek azami bir

sürede ödenmek şartıyla ya da toplu bir para olarak

verilebilir. 65 yaşından büyük sigortalılara ise

ek prim alınmak suretiyle 75 yaşına kadar teminat

verilebilir. Bu sigorta devamlı sakatlık, ölüm, geçici

olarak işsiz kalmak durumunda ve tedavi giderlerinin

ödenmesi teminatlarını kapsar.

Soru 8

Kıymet nakliyat sigortası, hangi esasa göre yapılır?

Seçenekler

A

Kıymetlerin gerçek değeri üzerinden ve sayı esasına göre yapılır.

B

Gayrimenkullerin nominal değeri üzerinden ve genel esasına göre yapılır.

C

Kıymetlerin nominal değeri üzerinden ve sefer esasına göre yapılır.

D

Kıymetlerin reel değeri üzerinden ve görünüş esasına göre yapılır.

E

taşınmazların nominal değeri üzerinden ve kullanış esasına göre yapılır.

Açıklama:

Kıymet nakliyat sigortası, kıymetlerin nominal değeri üzerinden ve sefer esasına göre yapılır. Bankaların

posta yolu ile gönderdikleri kıymetler için yaptırdıkları bu sigortalar posta idaresi kanunu ile ilgili hükümler göz önüne alınarak teminat konusu edilmektedir.

posta yolu ile gönderdikleri kıymetler için yaptırdıkları bu sigortalar posta idaresi kanunu ile ilgili hükümler göz önüne alınarak teminat konusu edilmektedir.

Soru 9

Aşağıdaki seçeneklerden hangisi sigortaları yapılan teknelerde aranan özelliklerden biri değildir?

Seçenekler

A

Geminin 25 yaşını aşmamış olması.

B

Geminin, Türk Loydu veya Uluslararası kabul görmüş klas kuruluşuna kayıtlı olması (yatlar hariç).

C

Geminin 35 yaşını aşmamış olması.

D

ISM (Uluslararası Emniyetli Gemi İşletmeciliği Sertifikası)’nin bulunması (yatlar hariç).

E

Türk bayrağını taşıması, Türk bayrağını taşımıyorsa, sahibinin veya işletenin Türk olması.

Açıklama:

Sigortaları yapılan teknelerde aranan özelliklerden bazıları ise şunlardır; Geminin 25 yaşını aşmamış olması, Geminin, Türk Loydu veya Uluslararası kabul görmüş klas kuruluşuna kayıtlı olması (yatlar hariç), ISM (Uluslararası Emniyetli Gemi İşletmeciliği Sertifikası)’nin bulunması (yatlar hariç), Denize Elverişlilik Belgesinin bulunması, balıkçı teknesi olmaması, Türk bayrağını taşıması, Türk bayrağını taşımıyorsa, sahibinin veya işletenin Türk olması gerekmektedir.

Soru 10

Tekne İnşaat Sigortaları teknelerde ne zaman başlar?

Seçenekler

A

Teknelerin karaya çekilmesi ile başlar,

B

Teknelerin denize inmesi ile başlar,

C

Teknelerin seyahat hazırlıklarıyla ile başlar,

D

Teknelerin suda seyahat etmesi ile başlar.

E

Teknelerin kızağa konulması ile başlar,

Açıklama:

Tekne İnşaat Sigortaları: Adından da anlaşılacağ gibi, inşa halindeki gemilerin sigortalarıdır

ki bu da teknelerin kızağa konulması ile başlar,

ki bu da teknelerin kızağa konulması ile başlar,

Soru 11

Aşağıdakilerden hangisi Kaskoda teminat dışında kalan zararlardandır?

Seçenekler

A

Taşıtın iddia ve yarışlara katılması sonucu meydana gelen zararlar

B

Türkiye sınırları dışında meydana gelen zararlar

C

İç savaş nedeniyle meydana gelen zararlar

D

Sel ve su baskını ile meydana gelen zararlar

E

Deprem veya yanardağ püskürmesi nedeni ile meydana gelen zararlar

Açıklama:

İç savaş nedeniyle meydana gelen zararlar Kaskoda teminat dışında kalan zararlardandır. Diğerleri ise Kaskoda ek sözleşme ile teminat kapsamına dahil edilebilecek zararlardandır.

Soru 12

Aşağıdakilerden hangisi Kaskoda ek sözleşme ile teminat kapsamına dahil edilebilecek zararlardandır?

Seçenekler

A

Taşıtın, uyuşturucu maddeler veya Karayolları Trafik Kanunu uyarınca yasaklanan miktardan fazla içki almış kişiler tarafından kullanılması sırasında meydana gelen zararlar

B

Yetkili olmayan kişilere çektirilen araca gelen zararlar ile kurallara uygun olmadan çekilen veya çektirilen araçlara gelen zararlar

C

Yağsızlık, susuzluk, donma, bozukluk, eskime, çürüme, paslanma ve bakımsızlık nedeniyle meydana gelen zararlar

D

Taşıtın ruhsatında belirtilen taşıma haddinden fazla yük ve yolcu taşıması sırasında meydana gelen zararlar

E

Herhangi bir nükleer yakıttan meydana gelen iyonlayıcı radyasyonların veya radyo-aktivite bulaşmaları ve bunların gerektirdiği askeri ve inzibati tedbirlerin neden olduğu bütün zararlar

Açıklama: