Finansal Yönetim - Tüm Sorular

Ünite 1

Soru 1

Finansal yönetimi en iyi tanımlayan ifade aşağıdakilerden hangisidir?

Seçenekler

A

Kişilerin faydalanabileceği paranın yönetilmesidir.

B

Kurumların faydalanabileceği fonların yönetilmesidir

C

İşletmenin ihtiyacı olan fonların bulunmasıdır.

D

İşletmenin ihtiyacı olan fonların korunmasıdır.

E

işletme varlıkların temin edilmesi, finansmanı ve yönetimidir.

Açıklama:

Finansal Yönetim, işletme yönetiminin temel fonksiyonu olup varlıklarının temin

edilmesi, finansmanı ve yönetimi ile ilgilenir.

edilmesi, finansmanı ve yönetimi ile ilgilenir.

Soru 2

Aşağıdakilerden hangisi finansal yönetimin kapsamına giren konular arasında yer alır?

Seçenekler

A

Pazar araştırması

B

Yatırım analizi

C

Halkla ilişkiler

D

Reklam faaliyetleri

E

Üretim teknikleri

Açıklama:

Genel olarak finansal yönetim aşağıdaki dört alanı kapsamaktadır.

• Kurumsal Finansman,

• Finansal Kurumlar,

• Yatırım Analizi,

• Uluslararası Finansman.

• Kurumsal Finansman,

• Finansal Kurumlar,

• Yatırım Analizi,

• Uluslararası Finansman.

Soru 3

İşletme yöneticilerinin yatırım kararı verirken temel amacı aşağıdakilerden hangisidir?

Seçenekler

A

Yatırımın beklenen maliyetini artırmak ve riski azaltmak

B

Yatırımın beklenen getirisini artırmak ve riski artırmak

C

Yatırımın beklenen getirisini artırmak ve riski azaltmak

D

Yatırımın beklenen maliyetini artırmak ve riski artırmak

E

Yatırımın beklenen getirisini azaltmak ve riski azaltmak

Açıklama:

Yatırım kararı işletmelerin daha fazla getiri elde etmek için işletme varlıklarını artırma yolundaki eylemleridir. işletme yöneticilerinin yatırım kararı verirken, temel amaçları beklenen getiriyi artırırken, riski de azaltmak olduğunu unutmamamız gerekmektedir.

Soru 4

Aşağıdakilerden hangisi işletmelerde finansman bölümü kapsamında yer alan finansal işler yönetiminin görevlerinden biridir?

Seçenekler

A

Maliyet muhasebesi

B

Finansal tabloların hazırlanması

C

Nakit yönetimi

D

Yevmiye hesapları

E

Bütçe hazırlanması

Açıklama:

Finansman bölümü genel olarak finansal işler yönetimi ve denetim gibi iki bölüme ayrılabilir. Yönetim bölümünde sermaye bütçelemesi, nakit yönetimi, banka ilişkileri, finansal analiz ve planlama, yatırım planlaması, sigorta ve vergi analizi ve yönetimi gibi fonksiyonel görevler vardır.

Denetim bölümünde maliyet muhasebesi ve yönetimi, bilgi işlem, genel muhasebe, finansal raporların hazırlanması, bütçe yapılması ve finansal tahminlerde bulunulması gibi görevler yapılmaktadır.

Denetim bölümünde maliyet muhasebesi ve yönetimi, bilgi işlem, genel muhasebe, finansal raporların hazırlanması, bütçe yapılması ve finansal tahminlerde bulunulması gibi görevler yapılmaktadır.

Soru 5

Bir unvana sahip, esas sermayesi muayyen ve paylara bölünmüş olan ve borçlarından dolayı yalnız malları ile mesul olan ortaklık türü aşağıdakilerden hangisidir?

Seçenekler

A

Adi ortaklık

B

Komandit ortaklık

C

Şahıs işletmesi

D

Anonim ortaklık

E

Kollektif şirket

Açıklama:

Bir unvana sahip, esas sermayesi muayyen ve paylara bölünmüş olan ve borçlarından dolayı yalnız malları ile mesul olan ortaklık olarak tanımlanan anonim şirket, bugünün ticari dünyasında en önemli işletme yapısıdır.

Soru 6

Vadeli mal satan işletmelerin alacaklarını satın alan ve onlara tahsilat ve finansmanda yardımcı olan kuruluşlara ne ad verilir?

Seçenekler

A

Faktoring şirketleri

B

Leasing şirketleri

C

Katılım bankaları

D

Mevduat kabul eden kurumlar

E

Sosyal güvenlik kurumları

Açıklama:

Faktoring şirketleri ise vadeli mal satan işletmelerin alacaklarını satın alan ve

onlara tahsilat ve finansmanda yardımcı olan kuruluşlardır. Bu kapsamda faktoring şirketleri, işletmelerin mal ve hizmet satışlarından doğmuş veya doğacak çek ve senet gibi vadeli, alacaklarını devralarak finansman, garanti ve tahsilat hizmetlerini sunmaktadır.

onlara tahsilat ve finansmanda yardımcı olan kuruluşlardır. Bu kapsamda faktoring şirketleri, işletmelerin mal ve hizmet satışlarından doğmuş veya doğacak çek ve senet gibi vadeli, alacaklarını devralarak finansman, garanti ve tahsilat hizmetlerini sunmaktadır.

Soru 7

Aşağıdakilerden hangisi para piyasasının finansal araçlarından biridir?

Seçenekler

A

Devlet tahvilleri

B

Şirket tahvilleri

C

Uzun vadeli menkul kıymetler

D

Hazine bonoları

E

Hisse senetleri

Açıklama:

Para piyasaları kısa vadeli fon arz ve talebinin karşılaştığı piyasalardır. Sermaye piyasaları ise uzun vadeli fon arz ve talebinin karşılaştığı piyasalardır.

Hazine bonosu para piyasasının önde gelen araçlarından biri olup kısa vadeli

devlet borçlanma senedidir.

Para Piyasası Araçları

• Hazine Bonosu,

• Repo,

• Varlığa Dayalı Menkul Kıymet (VDMK),

• Mevduat Sertifikası,

• Finansman Bonosu,

• Euro dolar

Hazine bonosu para piyasasının önde gelen araçlarından biri olup kısa vadeli

devlet borçlanma senedidir.

Para Piyasası Araçları

• Hazine Bonosu,

• Repo,

• Varlığa Dayalı Menkul Kıymet (VDMK),

• Mevduat Sertifikası,

• Finansman Bonosu,

• Euro dolar

Soru 8

Aşağıdakilerden hangisi dolaylı finanslama kurumlarından biri değildir?

Seçenekler

A

Yatırım Bankası

B

Mevduat Kabul Eden Kurumlar

C

Ticari Bankalar

D

Yardımlaşma Sandıkları

E

Sigorta Şirketleri

Açıklama:

Finansal sistemde para transferinin iki temel yolu vardır:

• Doğrudan finanslama,

Bu işleme yardımcı olmak için bazı para ya da sermaye piyasası aracıları devreye girmektedir. Bunlar; Broker, Dealer, Yatırım Bankası.

• Dolaylı finanslama

Dolaylı finansmanın kurumları şunlardır:

• Doğrudan finanslama,

Bu işleme yardımcı olmak için bazı para ya da sermaye piyasası aracıları devreye girmektedir. Bunlar; Broker, Dealer, Yatırım Bankası.

• Dolaylı finanslama

Dolaylı finansmanın kurumları şunlardır:

- Mevduat Kabul Eden Kurumlar

- Ticari Bankalar

- Yardımlaşma Sandıkları

- Sigorta Şirketleri v e Sosyal Güvenlik Kurumları

- Hayat Sigortası Şirketleri

- Elementer Sigorta Şirketleri

- Sosyal Güvenlik Kurumları

- Diğerleri:

- YatırımFonları

- YatırımOrtaklıkları

- FinansmanŞirketleri

- FinansalKiralamaŞirketleri

- FaktoringŞirketleri

Soru 9

Aşağıdaki piyasalardan hangisi spot piyasalara bir örnektir?

Seçenekler

A

Borsa İstanbul Vadeli işlem ve Opsiyon Piyasası

B

Borsa İstanbul

C

Opsiyon piyasaları

D

Forward piyasaları

E

London International Financial Futures and Options Exchange

Açıklama:

Ödemenin ve teslimatın derhal yapıldığı piyasalar spot piyasa olarak adlandırılırken, önceden belirlenmiş bir fiyattan ve belirli bir vadede teslimat ve ödemenin yapıldığı piyasalar vadeli olarak bilinmektedir. BIST ve Londra Borsası spot piyasadır.

Soru 10

Anonim şirketlere ortaklık hakkı ve yetkisi veren ve mülkiyeti temsil eden menkul kıymetlere ne ad verilir?

Seçenekler

A

Hazine bonosu

B

Devlet tahvili

C

Hisse senedi

D

Finansman bonosu

E

Özel şirket bonosu

Açıklama:

Hisse senedi: Anonim şirketlere ortaklık hak ve yetkisi veren ve mülkiyeti temsil eden menkul kıymetlere verilen addır.

Soru 11

Hisse senedi, tahvil ve ipotek senedi gibi araçların risk ve getirilerinin ölçülmesi, değerinin araştırılması ile yatırımcıların yatırım çeşitliliklerinin belirlenmesi aşağıdaki alanlardan hangisinin temel fonksiyonlarıdır?

Seçenekler

A

Kurumsal finansman

B

Finansal kurumlar

C

Yatırım analizi

D

Uluslararası finansman

E

Pazar araştırması

Açıklama:

Yatırım analizi daha çok, sermaye piyasalarını kapsamakta olup hisse senedi, tahvil ve ipotek senedi gibi ürünler üzerine odaklanmaktadır. Bu araçların risk ve getirilerinin ölçülmesi, değerinin araştırılması ile yatırımcıların yatırım çeşitliliklerinin belirlenmesi de bu alanın temel fonksiyonlarıdır. Bu alanda borsa aracı kurumları, yatırım bankaları ile yatırım fonları faaliyet göstermektedir. Son yıllarda vadeli sözleşmeler ile opsiyonların gelişmesi ile bu alandaki iş ve yatırım olanakları gelişmektedir. Portföy yönetimi, menkul kıymet uzmanlığı, fon yöneticiliği ve risk yöneticiliği gibi meslekler günümüzde giderek önem kazanmaktadır.

Soru 12

Duran varlıklar (uzun vadeli aktifler) ile ilgili yatırım kararlarına ne ad verilir?

Seçenekler

A

Kurumsal finansman

B

Sermaye bütçelemesi

C

Yatırım analizi

D

Fizibilite çalışması

E

Pazar araştırması

Açıklama:

Duran varlıklar yani uzun vadeli aktifler ile ilgili yatırım kararlarına “sermaye bütçelemesi” adı verilmektedir. Sermaye bütçelemesi uzun vadeli yatırımların planlanması, seçilmesi ve yönetilmesini kapsamaktadır.

Soru 13

Aşağıdakilerden hangisi işletmelerin amaçlarından biri değildir?

Seçenekler

A

Kârı maksimize etmek

B

Büyümek

C

Süreklilik

D

İşletme değerini belli bir dengede tutmak

E

Ortakların servetini maksimum yapmak

Açıklama:

Bir işletmenin başlıca amaçları

- Kâr maksimizasyonu,

- Büyümek,

- Süreklilik,

- İşletme değerinin artırılması,

- Ortakların servetini maksimum yapmaktır.

Soru 14

Aşağıdakilerden hangisi vekâlet teorisine göre hissedarların katlanmak zorunda olduğu vekâlet maliyetlerinden biri değildir?

Seçenekler

A

Denetim

B

Teşvik

C

Bonus

D

Hisse senedi opsiyonu

E

Üretim

Açıklama:

Vekâlet maliyeti denetim, teşvik, bonus ve hisse senedi opsiyonu gibi maliyetleri içermektedir.

Soru 15

En az iki en çok elli hakiki ve hükmi şahıs tarafından bir ticaret unvanı altında kurulup ortaklarının mesuliyeti koymayı taahhüt ettikleri sermaye ile mahdut ve esas sermayesi muayyen olan ortaklık türü aşağıdakilerden hangisidir?

Seçenekler

A

Anonim prtaklık

B

Komandit Oprtaklık

C

Limited prtaklık

D

Kollektif ortaklık

E

Adi ortaklık

Açıklama:

“İki veya daha fazla hakiki ve hükmi şahıs tarafından bir ticaret unvanı altında kurulup ortaklarının mesuliyeti koymayı taahhüt ettikleri sermaye ile mahdut ve esas sermayesi muayyen olan” ortaklık olarak TTK’de tanımlanan limited ortaklık en az iki en çok 50 ortak arasında kurulabilmektedir.

Soru 16

Ticari bir işletmeyi bir ticaret unvanı altında işletmek amacıyla kurulan ve şirket alacaklılarına karşı ortaklardan bir ya da bir kaçının mesuliyeti tahdit edilmemiş ve diğer ortak veya ortakların mesuliyeti muayyen bir sermaye ile tahdit edilmiş olan şirket aşağıdakilerden hangisidir?

Seçenekler

A

Limited ortaklık

B

Anonim ortaklık

C

Kollektif ortaklık

D

Komandit ortaklık

E

Adi ortaklık

Açıklama:

Komandit Ortaklık Türk Ticaret Kanunu’nda şöyle tanımlanmaktadır. “Ticari bir işletmeyi bir ticaret unvanı altında işletmek amacıyla kurulan ve şirket alacaklılarına karşı ortaklardan bir ya da birkaçının mesuliyeti tahdit edilmemiş ve diğer ortak veya ortakların mesuliyeti muayyen bir sermaye ile tahdit edilmiş olan şirkettir”. Komandit şirketlerin en farklı niteliği, ortakların bir kısmının sorumluluğunun sınırlı, bir kısmının sorumluluğunun da sınırsız olmasıdır. Bu şekilde doğrudan ticaretle uğraşmadan kazanç elde etmek imkânı sağlandığı gibi, ticari yeteneği ve bilgisi olup, yeterli sermayesi olmayan kimseler için de ticaretle uğraşma olanağı elde edilmiş olur.

Soru 17

Sermaye piyasası mevzuatına göre bir şirketin Borsa İstanbul'da halka açılabilmesi için hangi statüde olması gerekir?

Seçenekler

A

Adi ortaklık

B

Kollektif ortaklık

C

Limited ortaklık

D

Anonim ortaklık

E

Komandit ortaklık

Açıklama:

Sermaye piyasası mevzuatına göre İMKB’de halka açılabilmek için anonim şirket statüsünde olmak gerekmektedir.

Soru 18

Finans yönetimi açısından finans yöneticisine en çok finansman seçeneği sağlayan ortaklık türü aşağıdakilerden hangisidir?

Seçenekler

A

Komandit ortaklık

B

Anonim ortaklık

C

Limited ortaklık

D

Kollektif ortaklık

E

Adi ortaklık

Açıklama:

Anonim şirketlerde hisse sahiplerine hisse senedi verilmekte ve şirket hisse senedi çıkartarak sermaye toplamaktadır. Ayrıca şirket tahvil denilen bir tür borç senedi çıkartmak suretiyle işletmeye fon temin edebilmektedir. Anonim şirketler finans yönetimi açısından finans yöneticisine en çok seçeneği sağlayan bir hukuki kuruluş biçimidir.

Soru 19

Aşağıdakilerden hangisi hazine bonosunun temel özelliklerinden biri değildir?

Seçenekler

A

Para piyasası aracı olması

B

Kısa vadeli devlet borçlanma senedi olması

C

Ödenmeme riskinin olmaması

D

Likidite riskinin olmaması

E

Uzun vadeli şirket borçlanma senedi olması

Açıklama:

Hazine bonosu para piyasasının önde gelen araçlarından biri olup kısa vadeli devlet borçlanma senedidir. Hazine bonoları devletin borçlanma ihtiyacını karşılamanın yanı sıra piyasaların düzenlenmesinde ve istikrara kavuşturulmasında büyük öneme sahiptir. İskonto esasına göre satılan bu aracın ödenmeme ve likidite riskinin sıfır olduğu kabul edilmektedir. Bu nedenle getirisinin düşük olması gerekmektedir.

Soru 20

Aşağıdakilerden hangisi sermaye piyasası araçlarından biridir?

Seçenekler

A

Devlet tahvili

B

Repo

C

Hazine bonosu

D

Varlığa dayalı menkul kıymet (VDMK)

E

Mevduat sertifikası

Açıklama:

Sermaye piyasasının önde gelen aracı devlet tahvilleridir. Uzun vadeli olan bu araç özel sektör tahvillerine göre düşük faizli ve risksizdir. Şirket tahvilleri ise uzun vadeli araçlar olup faizleri, derecelendirilme sonucunda aldıkları puanlara göre belirlenmektedir. Genellikle alıcılarına kupon ödemesi adı verilen dönemlik faizler vermektedirler. Tahvil sahibine ve varsa garantör kuruluş tarafından gelecekte belirli tarihlerde faiz ve anapara ödemelerinde bulunulacağı taahhüt edilen orta ve uzun vadeli bir menkul değer türüdür. Hazine bonosu, repo, varlığa dayalı menkul kıymet, mevduat sertifikası para piyasası araçlarındandır.

Soru 21

Varlıkların temin edilmesi, finansmanı ve yönetimi ile ilgili olan işletme yönetimi fonksiyonu aşağıdakilerden hangisidir?

Seçenekler

A

Finansman

B

Finans

C

Yatırım

D

Finansal yönetim

E

Maliyet yönetimi

Açıklama:

Finansal yönetim işletme yönetiminin fonksiyonlarından biri olup varlıkların temin edilmesi, finansmanı ve yönetimi ile ilgilidir.

Soru 22

İşletmelerde yatırım ve finansman kararlarından sorumlu olan kişi aşağıdakilerden hangisidir?

Seçenekler

A

Üretim yöneticisi

B

Pazarlama yöneticisi

C

İşletme yöneticisi

D

Yatırım danışmanı

E

Finans yöneticisi

Açıklama:

Finans Yöneticisi, işletmelerde yatırım ve finansman kararlarından sorumlu olan kişidir.

Soru 23

Aşağıdakilerden hangisi işletmenin amaçlarından bir değildir?

Seçenekler

A

Kârı maksimize etmek

B

Büyümek

C

Üretimi sürekli artırmak

D

İşletmenin değerini artırılması

E

Süreklilik sağlamak

Açıklama:

Bir işletmenin çeşitli amaçları vardır.

Bunlardan başlıcaları:

• Kâr maksimizasyonu,

• Büyümek,

• Süreklilik,

• İşletme değerinin artırılmasıdır.

Bunlardan başlıcaları:

• Kâr maksimizasyonu,

• Büyümek,

• Süreklilik,

• İşletme değerinin artırılmasıdır.

Soru 24

İşletme hissedarları ile yöneticileri arasındaki çıkar çatışması sorunundan kaynaklanan maliyet aşağıdakilerden hangisidir?

Seçenekler

A

Yatırım maliyeti

B

Vekâlet maliyeti

C

Finansal giderler

D

Faaliyet giderleri

E

Risk maliyeti

Açıklama:

Vekalet Maliyeti, işletmelerde sahiplik ile yönetimin birbirinden ayrılmasından doğan çıkar çatışması sorunundan kaynaklanan maliyettir.

Soru 25

İşletmeye ortak olan iki veya daha fazla kişinin işletmenin borçlarına karşı sınırsız sorumlu ve işletmenin ömrünün ortakların işbirliğine ve ömrüne bağlı olduğu, şahıs işletmeleriyle benzer özelliklere sahip ortaklık türü aşağıdakilerden hangisidir?

Seçenekler

A

Adi ortaklık

B

Sermayesi paylara bölünmüş komandit ortaklık

C

Bireysel işletme

D

Kollektif ortaklık

E

Adi komandit ortaklık

Açıklama:

Adi ortaklıklar, iki ya da daha fazla kişinin herhangi bir şekil şartına tâbi olmaksızın, yalnızca sözlü bir anlaşma ile geçici ya da sürekli olarak kurdukları ortaklık türüdür. Bu tür ortaklıkların en önemli avantajı düşük maliyetlerle ve kolayca kurulabilmesidir.

Soru 26

Ortakların sadece koydukları sermaye kadar sorumlu oldukları şirket türü aşağıdakilerden hangisidir?

Seçenekler

A

Sermayesi paylara bölünmüş komandit şirketler

B

Adi komandit şirketler

C

Şahıs işletmesi

D

Kollektif şirketler

E

Limited şirketler

Açıklama:

Ortakların yalnızca koydukları sermayeyle sorumlu oldukları şirket türlerinden biri de limited şirketlerdir. Limited ortaklıkları sınırlı sorumluluğa ve daha fazla sermayeye ihtiyaç duyulan durumlarda önemli bir ortaklık türü olarak görülmektedir.

Soru 27

İşletmelerin mal ve hizmet satışlarından doğmuş veya doğacak çek ve senet gibi vadeli alacaklarını devralarak finansman, garanti ve tahsilat hizmeti sunan kurumlara ne ad verilir?

Seçenekler

A

Aracı kurumlar

B

Leasing şirketleri

C

Faktoring şirketleri

D

Limited şirketler

E

Kollektif şirketler

Açıklama:

İşletmelerin mal ve hizmet satışlarından doğmuş veya doğacak çek ve senet gibi vadeli, alacaklarını devralarak finansman, garanti ve tahsilat hizmeti sunan işletmelere Faktoring şirketleri adı verilmektedir.

Soru 28

Yeni menkul kıymet ihraç eden kuruluşların menkul kıymetlerini halka arz edebilmeleri için danışmanlık ve aracılık yapan kuruluşlar aşağıdakilerden hangisidir?

Seçenekler

A

Finansman şirketi

B

Yatırım bankası

C

Finansal kiralama şirketi

D

Faktoring şirketi

E

Forfaiting şirketi

Açıklama:

Yatırım Bankası, Yeni menkul kıymet ihraç eden kuruluşların menkul kıymetlerini halka arz edebilmeleri için danışmanlık ve aracılık yapan kuruluşlardır.

Soru 29

Kamu kesiminin kısa vadeli finansman ihtiyacını karşılamak üzere ihraç etmiş olduğu senetlere ne ad verilir?

Seçenekler

A

Devlet tahvili

B

Varlığa dayalı menkul kıymet

C

Finansman bonusu

D

Hazine bonosu

E

Alacak senedi

Açıklama:

Hazine bonoları, devlet tarafından ihraç edilmiş borçlanma amaçlı menkul kıymetlerdir. Vadeleri bir yıldan kısa olup uyguladığı faiz risksiz olarak kabul edilmektedir.

Soru 30

Bankaların, finans şirketlerinin ve büyük şirketlerin kısa vadeli (30 günden az 364 günden fazla olmayan) olarak ihraç ettikleri borçlanma senetlerine ne ad verilir?

Seçenekler

A

Finansman bonosu

B

Hazine bonosu

C

Devlet tahvili

D

Varlığa dayalı menkul kıymet

E

Hisse senedi

Açıklama:

Finansman bonoları, bankaların, finans şirketlerinin ve büyük şirketlerin kısa vadeli (30 günden az 364 günden fazla olmayan) olarak ihraç ettikleri borçlanma senetleridir.

Soru 31

I. Daha çok anonim şirketlerin finansal yönetimi üzerine odaklanmakla birlikte kurumların finansal yönetim çalışmalarını açıklamaktadır. II. Finansal ürünlere yönelik hizmetler veren bu kuruluşlar çeşitli finansal ürünler ihraç ederek sağladıkları kaynakları, para ve sermaye piyasalarında değerlendirirken, yatırımlarının risklerini de denetlemeye çalışmaktadırlar. III. Daha çok, sermaye piyasalarını kapsamakta olup hisse senedi, tahvil ve ipotek senedi gibi ürünler üzerine odaklanmaktadır. IV. Bu alanda borsa aracı kurumları, yatırım bankaları ile yatırım fonları faaliyet göstermektedir. Yukarıdakilerden hangileri yatırım analizi ile ilgili bilgiler arasında yer alır?

Seçenekler

A

I ve II

B

I ve III

C

II ve III

D

II ve IV

E

III ve IV

Açıklama:

I, "Kurumsal Finansman"; II ise "Finansal Kurumlar" ile ilgili bilgilerdir.

Soru 32

Duran varlıklar yani uzun vadeli aktifler ile ilgili yatırım kararlarına ------- adı verilmektedir. Yukarıdaki cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru şekilde tamamlar?

Seçenekler

A

Sermaye bütçelemesi

B

Yatırım kararları

C

Finansal yönetim

D

Portföy yönetimi

E

Dönen varlıklar

Açıklama:

Duran varlıklar yani uzun vadeli aktifler ile ilgili yatırım kararlarına sermaye bütçelemesi adı verilmektedir. Sermaye bütçelemesi uzun vadeli yatırımların planlanması, seçilmesi ve yönetilmesini kapsamaktadır.

Soru 33

I. Yabancı kaynak ile öz kaynağın hangi kaynaklardan elde edilebileceği, maliyeti, riski ve bilanço içindeki oranları üzerinde durulur. II. İşletmenin nasıl bir kâr dağıtma (temettü) politikası izleyeceği değerlendirilir. III. Yabancı kaynak, işletme için çok maliyetli olup az risk taşır. IV. Özkaynak, daha az maliyetli ancak yüksek oranda risklidir. Finanslama kararları ile ilgili yukarıdaki ifadelerden hangileri doğrudur?

Seçenekler

A

I ve II

B

I ve III

C

II ve III

D

II ve IV

E

III ve IV

Açıklama:

Genel olarak yabancı kaynağın işletme için daha az maliyetli olduğunu, buna karşılık daha fazla risk taşıdığını söylemek mümkünken özkaynağın ise daha yüksek bir maliyet (fırsat maliyeti) olmasına rağmen daha düşük bir riski vardır.

Soru 34

Aşağıdakilerden hangis işletmelerin bir yıldan uzun vadeli yatırımlarının belirlenmesi, seçilmesi ve değerlemesi faaliyetlerini kapsar?

Seçenekler

A

Nakit yönetimi

B

Kârlılık analizi

C

Temettü politikası

D

Üretim teknolojisi

E

Sermaye bütçelemesi

Açıklama:

Bir işletmenin başlıca amaçları olan kâr maksimizasyonu, büyümek, süreklilik ve işletme değerinin artırılması göz önüne alındığında, pazar payı büyük olduğu anlaşılan şirketin, E seçeneğindeki belirtildiği üzere her ne kadar kar elde etse de söz konusu hamleyi yapması, işletme amaçlarına uygun görülmemektedir.

Soru 35

Vekâlet teorisi ile ilgili aşağıdaki ifadelerden hangisi yanlıştır?

Seçenekler

A

Yöneticiler işletmenin birer vekilidir.

B

Yöneticiler, bir vekil gibi hissedarlar adına hareket ederken, hissedarlar ile çıkarları zaman zaman çakışır.

C

Hissedarların bakış açısına göre, temsilcilerin temel görevi hissedarların zenginliğini maksimize etmektir.

D

İşletme yöneticileri, en önemli görevlerinin işletmenin hisse senetleri fiyatlarını artırmak olduğuna inanır.

E

Vekâlet maliyeti, hem yöneticilerin denetimini hem de teşvikini içermektedir.

Açıklama:

Hissedarların temel yaklaşımı, yöneticilerin kendi menfaatlerini korumasını beklemesi, diğer bir ifade ile işletme değerini maksimize etmesi yönündedir. Buna göre, hissedarların bakış açısına göre, temsilcilerin temel görevi hissedarların zenginliğini maksimize etmektir ya da işletmenin hisse senetlerinin fiyatlarının artırılmasıdır. Ancak doğal olarak işletme yöneticileri de kendi çıkarları peşinde koşmakta ve daha yüksek maaş ve ikramiyeler arzu etmektedir.

Soru 36

I. Bu tip işletmelerde, işletmeye ortak olan iki ya da daha fazla kişinin işletmenin borçlarına karşılık sınırsız bir sorumlulukları vardır. II. Ticari hayatta oldukça yaygın olup özellikle küçük ve orta büyüklükte ticaret işletmeleri ile orta çapta işletmeler için uygundur. III. Ortakların bir kısmının sorumluluğu sınırlı, bir kısmının sorumluluğu ise sınırsızdır. Yukarıdakilerden hangileri komandit ortalıkların özellikleri arasında yer alır?

Seçenekler

A

Yalnız I

B

Yalnız II

C

Yalnız III

D

I ve II

E

II ve III

Açıklama:

I, Adi Ortaklık; II, Kollektif Ortaklık ile ilgili bilgilerdir.

Soru 37

I. Fon arz ve talebinde bulunanları bir komisyon karşılığında bir araya getiren, kendi nam ve hesaplarına işlem yapmayan kurumlardır. II. Kendi nam ve hesaplarına da işlem yapabilen aracı kurumlardır. III. Bu kuruluşlar piyasaya likidite sağlayarak piyasada fiyat oluşumunun daha sağlıklı olmasını sağlarlar. IV. Yeni menkul kıymet ihraç eden kuruluşların menkul kıymetlerini halka arz edebilmeleri için danışmanlık ve aracılık yapan kuruluşlardır. Dealer ile ilgili yukarıdaki ifadelerden hangileri doğrudur?

Seçenekler

A

I ve II

B

II ve III

C

I, III ve IV

D

II, III ve IV

E

I, II, III ve IV

Açıklama:

I, "Broker"; IV, Yatırım Bankası/Bankeri ile ilgili bilgilerdir.

Soru 38

Sermaye piyasası ile ilgili aşağıdaki ifadelerden hangisi doğrudur?

Seçenekler

A

Kısa vadeli fon arz ve talebinin karşılaştığı piyasalardır.

B

Uzun vadeli fon arz ve talebinin karşılaştığı piyasalardır.

C

Bir şirketin ilk defa ihraç ettiği menkul kıymetlere ilişkin piyasadır.

D

Daha önce ihraç edilmiş olan menkul kıymetlerin alınıp satıldığı ikinci el piyasadır.

E

Önceden belirlenmiş bir fiyattan ve belirli bir vadede teslimat ve ödemenin yapıldığı piyasalardır.

Açıklama:

A seçeneği, "Para Piyasası"; C seçeneği, "Birincil Piyasa"; D seçeneği, "İkincil Piyasa" ve E seçeneği, "Vadeli Piyasa" ile ilgili bilgilerdir.

Soru 39

I. Hisse senedi II.Euro dolar III. Mevduat sertifikası IV. Devlet tahvili Yukarıdakilerden hangileri sermaye piyasası araçları arasında yer alır?

Seçenekler

A

I ve II

B

I ve III

C

I ve IV

D

II ve IV

E

III ve IV

Açıklama:

Finansal piyasalarda kullanılan başlıca finansal yatırım araçları şu şekilde sınıflandırılmaktadır:

Para Piyasası Araçları

Sermaye Piyasası Araçları

Para Piyasası Araçları

- Hazine Bonosu

- Repo

- Varlığa Dayalı Menkul Kıymet (VDMK)

- Mevduat Sertifikası

- Finansman Bonosu

- Euro dolar

Sermaye Piyasası Araçları

- Devlet Tahvili

- Şirket Tahvilleri

- Hisse Senedi

Soru 40

I. Devletin borçlanma ihtiyacını karşılamanın yanı sıra piyasaların düzenlenmesinde ve istikrara kavuşturulmasında büyük öneme sahiptir. II. İskonto esasına göre satılan bu aracın ödenmeme ve likidite riskinin sıfır olduğu kabul edilmektedir; bu nedenle getirisinin düşük olması gerekmektedir. III. Yatırımcı, bu araç sayesinde kısa vadeli atıl tasarruflarını en verimli şekilde değerlendirme imkânına kavuşmaktadır ki bu gelir, mevduat faizinin oldukça üstündedir. IV. Finans kurumlarının sahip oldukları alacak senetlerini bir havuzda toplayarak oluşturdukları bir varlığı teminat göstermek suretiyle ihraç ettikleri yeni menkul kıymete denir. Yukarıdakilerden hangileri hazine bonosu ile ilgili bilgilerdir?

Seçenekler

A

I ve II

B

I ve III

C

II ve III

D

II ve IV

E

III ve IV

Açıklama:

III, "Repo"; IV ise "Varlığa Dayalı Menkul Kıymet (VDMK)" ile ilgili bilgilerdir.

Soru 41

I. Yatırım kararı II. Finanslama kararı III. Mevcut varlıkların yönetimi kararı IV. Personel yönetimi kararı V. Stok takip kararı Yukarıdakilerden hangileri finansal yönetimin temel görevleridir?

Seçenekler

A

I, II ve III

B

I, III ve V

C

II, IV ve V

D

III, IV ve V

E

I, II, III, IV ve V

Açıklama:

Finansal yönetimin 3 temel görevi vardır, bunlar;

- Yatırım kararı,

- Finanslama kararı,

- Mevcut varlıkların yönetimi kararıdır.

Soru 42

Genel olarak finansal yönetimin en geniş kapsamlı alanı aşağıdakilerden hangisidir?

Seçenekler

A

Kurumsal finansman

B

Finansal kurumlar

C

Yatırım analizi

D

Uluslararası finansman

E

Bireysel finansman

Açıklama:

finansal yönetim aşağıdaki dört alanı kapsamaktadır:

Kurumsal finansman bu dört alan içinde en geniş kapsamlısıdır ve finansal yönetim derslerinin içeriğinde de önemli bir yere sahiptir.

- Kurumsal Finansman,

- Finansal Kurumlar,

- Yatırım Analizi,

- Uluslararası Finansman.

Kurumsal finansman bu dört alan içinde en geniş kapsamlısıdır ve finansal yönetim derslerinin içeriğinde de önemli bir yere sahiptir.

Soru 43

İşletmelerin temel amacı aşağıdakilerden hangisidir?

Seçenekler

A

Kâr maksimizasyonu sağlamak

B

Büyümek

C

Süreklilik sağlamak

D

Sosyal sorumlulukları yerine getirmek

E

Mevcut hissedarlarının servetini artırmak

Açıklama:

Diğer işletme ve ekonomi derslerinde gördüğümüz gibi, bir işletmenin çeşitli amaçları vardır. Bunlardan başlıcaları:

• Kâr maksimizasyonu,

• Büyümek,

• Süreklilik,

• İşletme değerinin artırılmasıdır.

İşletmenin amacı ortakların servetini maksimum yapmaktır. Hisse senedinin değeri yükselince işletmenin de değeri artacaktır. Bu amaçlardan acaba hangisi bir işletmenin temel amacıdır? Diğer bir ifade ile hangi amaç, diğer amaçları da içinde barındırmaktadır?

Mevcut hissedarlarının servetini artırmak, diğer amaçları da içinde barındırmaktadır.

Bir işletmenin temel amacı, işletmenin mevcut hissedarlarının servetlerini artırmaktır. Diğer bir ifade ile işletme değerini maksimize etmektedir. Günümüzde yatırımcılar daima şirketlere ortak olarak yatırım yaptıklarında hisse senetlerinin değerinin yükselmesini beklerler. Hissedarın serveti için en iyi gösterge hisse senedinin piyasa fiyatıdır. Bu piyasa fiyatı işletmenin yatırım, finansman ve varlıkların yönetilmesine yönelik politikalarının bir sonucu olarak oluşmaktadır.

• Kâr maksimizasyonu,

• Büyümek,

• Süreklilik,

• İşletme değerinin artırılmasıdır.

İşletmenin amacı ortakların servetini maksimum yapmaktır. Hisse senedinin değeri yükselince işletmenin de değeri artacaktır. Bu amaçlardan acaba hangisi bir işletmenin temel amacıdır? Diğer bir ifade ile hangi amaç, diğer amaçları da içinde barındırmaktadır?

Mevcut hissedarlarının servetini artırmak, diğer amaçları da içinde barındırmaktadır.

Bir işletmenin temel amacı, işletmenin mevcut hissedarlarının servetlerini artırmaktır. Diğer bir ifade ile işletme değerini maksimize etmektedir. Günümüzde yatırımcılar daima şirketlere ortak olarak yatırım yaptıklarında hisse senetlerinin değerinin yükselmesini beklerler. Hissedarın serveti için en iyi gösterge hisse senedinin piyasa fiyatıdır. Bu piyasa fiyatı işletmenin yatırım, finansman ve varlıkların yönetilmesine yönelik politikalarının bir sonucu olarak oluşmaktadır.

Soru 44

Jansen and Meckling tarafında 1976 yılında ortaya konulmuş olan ve hissedarlar ile yöneticiler arasındaki ilişkileri açıklayan teori aşağıdakilerden hangisidir?

Seçenekler

A

Kurumsal yönetim yeorisi

B

Vekâlet teorisi

C

Yönetici ilişkileri teorisi

D

Sosyal sorumluluk teorisi

E

Motivasyon teorisi

Açıklama:

Vekâlet Teorisi Jansen and Meckling tarafında 1976 yılında ortaya konulmuş olup hissedarlar ile yöneticiler arasındaki ilişkileri açıklamaktadır. Teoriye göre yöneticiler işletmenin birer vekili olarak kabul edilmektedir. Vekil bir başkası adına onun verdiği yetki ile çalışan kimsedir. Vekâlet teorisi, yöneticilerin bir vekil gibi hissedarların adına hareket ederken, hissedarlar ile çıkarlarının zaman zaman çakıştığını öne sürmektedir.

Soru 45

------- genellikle üst düzey yöneticilere verilmekte olup, belirli bir fiyattan belli bir sayıdaki hisse senedini belirli bir tarihte satın alma hakkını ifade etmektedir. Bu yöntemle yöneticiler, işletmenin değerini maksimize edecek kararları almaları için teşvik edilmektedir. Yukarıdaki cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru şekilde tamamlar?

Seçenekler

A

Kurumsal yönetişim

B

Hisse senedi alım opsiyonları

C

Denetim

D

Teşvik

E

Bonus

Açıklama:

Yönetimin çıkarlarını kendi çıkarları doğrultusuna getirebilmek için, onları daha iyi denetleyebilecekleri veya işten çıkartma ile tehdit edebilecekleri gibi, yöneticilere bazı teşvikler ve ikramiyeler de verebilirler. Hisse senedi alım opsiyonları buna en iyi örnektir.

Soru 46

Kurulması basit ve masrafsız olan, ancak işletme sahip yada sahiplerinin sorumluluklarının sınırsız olduğu işletme türü aşağıdakilerden hangisidir?

Seçenekler

A

Anonim şirket

B

Kollektif ortaklık

C

Şahıs işletmesi

D

Komandit ortaklık

E

Limited ortaklık

Açıklama:

Eğer bir kimse bir işletmenin sahibiyse ve işletmeyi kendi adına yönetiyorsa o yapıya şahıs işletmesi denilmektedir. Kişiler bir ruhsat alarak işletmeyi çalıştırma imkanına sahiptir. Bunun için vergi dairesine başvurmak ve sosyal güvenlik kurumuna kaydolması yeterlidir. Bu tip örgüt yapılarının yararları şunlardır:

Bu türün sakıncaları şunlardır:

Bu nedenlerden dolayı şahıs işletmeleri genellikle küçük işletmelerdir. Ancak işletmenin faaliyetleri genişledikçe şahıs işletmeleri, anonim şirket statüsüne dönebilirler.

- İşletmeyi kurmak basit ve masrafsızdır.

- İşletme kurumlar vergisi ödemez, yalnızca işletme sahibi gelir vergisine tabidir.

Bu türün sakıncaları şunlardır:

- Şahıs işletmelerinde büyük miktarlarda sermaye temin etmek zordur.

- Şahıs işletmelerinde, işletme sahibi işletmenin borçları açısından sınırsız bir sorumluluğu vardır.

- İşletmenin ömrü, işletmenin sahibinin ömrü ile sınırlıdır.

Bu nedenlerden dolayı şahıs işletmeleri genellikle küçük işletmelerdir. Ancak işletmenin faaliyetleri genişledikçe şahıs işletmeleri, anonim şirket statüsüne dönebilirler.

Soru 47

Borçlar Kanunu’na göre düzenlenen ve şahıs işletmelerinin özelliklerini taşıyan ortaklık türü aşağıdakilerden hangisidir?

Seçenekler

A

Limited ortaklık

B

Anonim ortaklık

C

Adi ortaklık

D

Kollektif ortaklık

E

Komandit ortaklık

Açıklama:

Borçlar Kanunu’na göre düzenlenen adi ortaklık, şahıs işletmelerinin özelliklerini taşımaktadır. Bu tip işletmelerde, işletmeye ortak olan iki ya da daha fazla kişinin işletmenin borçlarına karşılık, sınırsız bir sorumlulukları vardır. Büyük miktarlarda sermaye toplamanın zor olduğu adi ortaklıklarda işletmenin ömrü ortakların iş birliğine ve ömrüne bağlıdır. Adi ortaklıklar şahıs işletmesinde olduğu gibidir. Benzer avantaj ve sakıncalara sahiptirler.

Soru 48

Kuruluşunda, Türk Ticaret Kanunu (TTK)’na göre şekil şartlarının gerçekleştirilmesi gerekli olan, ticari hayatta oldukça yaygın olup, şirket ana sözleşmesinin ticaret siciline tescili ile ortakların kişiliğinden ayrı bir kişiliğe sahip olan, şirket alacaklarına karşı ortakların tümünün sorumluluğu sınırsız ve zincirleme olan ortaklık aşağıdakilerden hangisidir?

Seçenekler

A

Şahıs işletmesi

B

Anonim şirket

C

Komandit ortaklık

D

Kollektif ortaklık

E

Adi ortaklık

Açıklama:

Kollektif Ortaklık; Bu tür ticari yapıların Türk Ticaret Kanunu (TTK)’na göre şekil şartlarının gerçekleştirilmesi gereklidir. Ticari hayatta oldukça yaygın olup özellikle küçük ve orta büyüklükte ticaret işletmeleri ile orta çapta işletmeler için uygundur. Bu tür şirketlerde adi ortaklıkta olduğu gibi, asgari bir sermaye koyma zorunluluğu da yoktur.

İki ve daha çok kişi tarafından, bir ticari işletmeyi müşterek ticaret unvanı altında işletmek amacı ile bir anlaşma ile kurulan kollektif ortaklıkta şirket alacaklarına karşı ortakların tümünün sorumluluğu sınırsız ve zincirlemedir. Kollektif şirket, ortakların kişiliğinden ayrı bir kişiliğe sahiptir. Bu kişilik, şirket anasözleşmesinin ticaret siciline tescil ile kazanılmaktadır. Şirketin ömrü ortakların iş birliğine bağlıdır. Bu kuruluş biçimi çok iyi anlaşan ve servetleri arasında farklılıklar olmayan kimseler arasında daha iyi kurulabilmektedir.

İki ve daha çok kişi tarafından, bir ticari işletmeyi müşterek ticaret unvanı altında işletmek amacı ile bir anlaşma ile kurulan kollektif ortaklıkta şirket alacaklarına karşı ortakların tümünün sorumluluğu sınırsız ve zincirlemedir. Kollektif şirket, ortakların kişiliğinden ayrı bir kişiliğe sahiptir. Bu kişilik, şirket anasözleşmesinin ticaret siciline tescil ile kazanılmaktadır. Şirketin ömrü ortakların iş birliğine bağlıdır. Bu kuruluş biçimi çok iyi anlaşan ve servetleri arasında farklılıklar olmayan kimseler arasında daha iyi kurulabilmektedir.

Soru 49

Aşağıdakilerin hangisinde ortakların bir kısmının sorumluluğu sınırlı, bir kısmının sorumluluğu sınırsızdır?

Seçenekler

A

Şahıs işletmesi

B

Anonim şirket

C

Kollektif ortaklık

D

Komandit ortaklık

E

Adi ortaklık

Açıklama:

Komandit Ortaklık; “Ticari bir işletmeyi bir ticaret unvanı altında işletmek amacıyla kurulan ve şirket alacaklılarına karşı ortaklardan bir ya da birkaçının mesuliyeti tahdit edilmemiş ve diğer ortak veya ortakların mesuliyeti muayyen bir sermaye ile tahdit edilmiş olan şirkettir”.

Komandit şirketlerin en farklı niteliği, ortakların bir kısmının sorumluluğunun sınırlı, bir kısmının sorumluluğunun da sınırsız olmasıdır. Bu şekilde doğrudan ticaretle uğraşmadan kazanç elde etmek imkanı sağlandığı gibi, ticari yeteneği ve bilgisi olup, yeterli sermayesi olmayan kimseler için de ticaretle uğraşma olanağı elde edilmiş olur.

Bu tür şirketlerde sorumluluğu sınırsız ortağa “komandite”, sınırlı ortaklara “komanditer” denilmektedir. Komandit ortaklıklarda fon toplamak konusunda zorluklar vardır. Komandit ortakların diğer bir çeşidi de sermayesi paylara bölünmüş komandit ortaklıktır. Bu tür ortaklıklarda sınırlı sorumlu ortakların şirketteki payları anonim şirketlerde olduğu gibi, hisse senedi ile temsil olunmaktadır. Adi komandit ortaklıkta sınırlı sorumlu ortakların payları limited ortaklıkta olduğu gibi, sadece sözleşmede yer alır, ayrıca hisse senedi çıkarılması söz konusu değildir.

Komandit şirketlerde hem sermayenin toplanması hem de ortaklararası ilişkiler açısından sorunlar yaratabilecek özellikler ortaya çıkabilmektedir.

Komandit şirketlerin en farklı niteliği, ortakların bir kısmının sorumluluğunun sınırlı, bir kısmının sorumluluğunun da sınırsız olmasıdır. Bu şekilde doğrudan ticaretle uğraşmadan kazanç elde etmek imkanı sağlandığı gibi, ticari yeteneği ve bilgisi olup, yeterli sermayesi olmayan kimseler için de ticaretle uğraşma olanağı elde edilmiş olur.

Bu tür şirketlerde sorumluluğu sınırsız ortağa “komandite”, sınırlı ortaklara “komanditer” denilmektedir. Komandit ortaklıklarda fon toplamak konusunda zorluklar vardır. Komandit ortakların diğer bir çeşidi de sermayesi paylara bölünmüş komandit ortaklıktır. Bu tür ortaklıklarda sınırlı sorumlu ortakların şirketteki payları anonim şirketlerde olduğu gibi, hisse senedi ile temsil olunmaktadır. Adi komandit ortaklıkta sınırlı sorumlu ortakların payları limited ortaklıkta olduğu gibi, sadece sözleşmede yer alır, ayrıca hisse senedi çıkarılması söz konusu değildir.

Komandit şirketlerde hem sermayenin toplanması hem de ortaklararası ilişkiler açısından sorunlar yaratabilecek özellikler ortaya çıkabilmektedir.

Soru 50

Fon arz ve talebinde bulunanları bir komisyon karşılığında bir araya getiren, kendi nam ve hesaplarına işlem yapabilen aracı kurumlar aşağıdakilerden hangisidir?

Seçenekler

A

Dealer

B

Broker

C

Yatırım bankası

D

Finansal kiralama şirketi

E

Faktoring şirketi

Açıklama:

Dealer: Kendi nam ve hesaplarına da işlem yapabilen aracı kurumlardır. Bunlar fiyatlar ucuz olduğunda alım, yüksek olduğunda da satım yaparak piyasanın daha etkin çalışmasını sağlamaktadırlar

Soru 51

------- yöneticilerin daima rasyonel karar verdiğini ve daha yüksek getiri ile düşük riski tercih edeceğini varsayar. Yukarıdaki cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru şeklide tamamlar?

Seçenekler

A

İnsan kaynakları yönetimi

B

Muhasebe

C

Finansal yönetim

D

Üretim yönetimi

E

Halkla ilişkiler

Açıklama:

Detaylar için “Finansal Yönetimin Tanımı” başlığında yer alan bilgilere bakabilirsiniz.

Finansal yönetim, yöneticilerin daima rasyonel karar verdiğini ve daha yüksek getiri ile düşük riski tercih edeceğini varsaymaktadır. Buna göre riskli bir yatırım yapmak isteyen işletmeler yüksek getiri beklentisine girerken düşük riskli yatırımlarında düşük beklenen getirilere razı olacaklardır.

Finansal yönetim, yöneticilerin daima rasyonel karar verdiğini ve daha yüksek getiri ile düşük riski tercih edeceğini varsaymaktadır. Buna göre riskli bir yatırım yapmak isteyen işletmeler yüksek getiri beklentisine girerken düşük riskli yatırımlarında düşük beklenen getirilere razı olacaklardır.

Soru 52

Aşağıdakilerden hangisi finansal yönetimin kapsamındaki konulardan biri değildir?

Seçenekler

A

Teknoloji kurumları

B

Kurumsal finansman

C

Finansal kurumlar

D

Yatırım analizi

E

Uluslararası finansman

Açıklama:

Detaylar için “Finansal Yönetimin Kapsamı” başlığında yer alan bilgilere bakabilirsiniz.

Genel olarak finansal yönetim aşağıdaki dört alanı kapsamaktadır:

Genel olarak finansal yönetim aşağıdaki dört alanı kapsamaktadır:

- Kurumsal Finansman,

- Finansal Kurumlar,

- Yatırım Analizi,

- Uluslararası Finansman.

Soru 53

Daha fazla nakit, stok veya alacak bulundurmak işletmenin riskini azaltırken getirisini nasıl etkiler?

Seçenekler

A

Artırır.

B

Azaltır.

C

Durağanlaştırır.

D

Değiştirmez.

E

Genişletir.

Açıklama:

Detaylar için “Varlıkların Yönetimi ile İlgili Kararlar” başlığında yer alan bilgilere bakabilirsiniz.

Daha fazla nakit, stok veya alacak bulundurmak işletmenin riskini azaltırken getirisini de azaltmaktadır. Diğer taraftan işletmenin duran varlıklarının etkin olarak kullanılması, makine ve stok parkının optimal büyüklüklerinin araştırılması gerekmektedir.

Daha fazla nakit, stok veya alacak bulundurmak işletmenin riskini azaltırken getirisini de azaltmaktadır. Diğer taraftan işletmenin duran varlıklarının etkin olarak kullanılması, makine ve stok parkının optimal büyüklüklerinin araştırılması gerekmektedir.

Soru 54

İşletmenin temel amacı aşağıdakilerden hangisidir?

Seçenekler

A

Serveti maksimum yapmak

B

İnsan kaynağını güçlendirmek

C

Yüksek vergi ödemek

D

Yüksek maaş ödemek

E

Çok kişi çalıştırmak

Açıklama:

Detaylar için “İşletmenin Temel Amacı Nedir?” başlığında yer alan bilgilere bakabilirsiniz.

İşletmenin amacı ortakların servetini maksimum yapmaktır. Hisse senedinin değeri yükselince işletmenin de değeri artacaktır.

İşletmenin amacı ortakların servetini maksimum yapmaktır. Hisse senedinin değeri yükselince işletmenin de değeri artacaktır.

Soru 55

İşletme hissedarlarının serveti için en iyi gösterge aşağıdakilerden hangisidir?

Seçenekler

A

Ürün birim fiyatının yüksekliği

B

Kalan hisselerin azlığı

C

Hisselerin teslim süresinin kısalığı

D

Hisse senedinin piyasa fiyatı

E

Hisseleri alan sayısının çokluğu

Açıklama:

Detaylar için “İşletmenin Temel Amacı Nedir?” başlığında yer alan bilgilere bakabilirsiniz.

Hissedarın serveti için en iyi gösterge hisse senedinin piyasa fiyatıdır. Bu piyasa fiyatı işletmenin yatırım, finansman ve varlıkların yönetilmesine yönelik politikalarının bir sonucu olarak oluşmaktadır.

Hissedarın serveti için en iyi gösterge hisse senedinin piyasa fiyatıdır. Bu piyasa fiyatı işletmenin yatırım, finansman ve varlıkların yönetilmesine yönelik politikalarının bir sonucu olarak oluşmaktadır.

Soru 56

Vekâlet Teorisi 1976 yılında kimler tarafından ortaya konulmuştur?

Seçenekler

A

Johansen and Cambling

B

Johansen and Wales

C

Jansen and Meckling

D

Gamble and Tessla

E

Steward and Kimble

Açıklama:

Detaylar için “Vekâlet Teorisi” başlığında yer alan bilgilere bakabilirsiniz.

Vekâlet Teorisi Jansen and Meckling tarafında 1976 yılında ortaya konulmuş olup hissedarlar ile yöneticiler arasındaki ilişkileri açıklamaktadır. Teoriye göre yöneticiler işletmenin birer vekili olarak kabul edilmektedir.

Vekâlet Teorisi Jansen and Meckling tarafında 1976 yılında ortaya konulmuş olup hissedarlar ile yöneticiler arasındaki ilişkileri açıklamaktadır. Teoriye göre yöneticiler işletmenin birer vekili olarak kabul edilmektedir.

Soru 57

Hisse senedi fiyatı bugün itibari ile 10 TL olan bir işletme, yöneticilerine önümüzdeki üç yıl boyunca işletmenin yüz bin hisse senedini 10 TL'den satın alma opsiyonu verirse ve yöneticiler becerileri ile şirketin hisse senedi fiyatını 15 TL’ye çıkarabilirse, söz konusu yöneticiler kaç TL bonus elde eder?

Seçenekler

A

500.000

B

550.000

C

600.000

D

650.000

E

700.000

Açıklama:

Detaylar için “Vekâlet Teorisi” başlığında yer alan bilgilere bakabilirsiniz.

Hisse senedi fiyatı bugün itibari ile T10 olan bir işletme yöneticilerine önümüzdeki üç yıl boyunca işletmenin yüz bin hisse senedini T10’den satın alma opsiyonunu verebilirler. Eğer yönetici becerisi ile şirketin hisse senedi fiyatını T15’e çıkartabilirse yönetici işletmeden T10’a satın alacağı yüz bin hisse senedini piyasada T15’e satarak beş yüz bin Türk Lirası bonus elde edecektir.

Hisse senedi fiyatı bugün itibari ile T10 olan bir işletme yöneticilerine önümüzdeki üç yıl boyunca işletmenin yüz bin hisse senedini T10’den satın alma opsiyonunu verebilirler. Eğer yönetici becerisi ile şirketin hisse senedi fiyatını T15’e çıkartabilirse yönetici işletmeden T10’a satın alacağı yüz bin hisse senedini piyasada T15’e satarak beş yüz bin Türk Lirası bonus elde edecektir.

Soru 58

Eğer bir kimse bir işletmenin sahibiyse ve işletmeyi kendi adına yönetiyorsa bu yapıya ne ad verilir?

Seçenekler

A

Aile işletmesi

B

Şahıs işletmesi

C

Kolektif işletme

D

Kâr ortaklığı

E

Profesyonel işletme

Açıklama:

Detaylar için “Şahıs İşletmesi” başlığında yer alan bilgilere bakabilirsiniz.

Eğer bir kimse bir işletmenin sahibiyse ve işletmeyi kendi adına yönetiyorsa o yapıya şahıs işletmesi denilmektedir.

Eğer bir kimse bir işletmenin sahibiyse ve işletmeyi kendi adına yönetiyorsa o yapıya şahıs işletmesi denilmektedir.

Soru 59

Ticari bir işletmeyi bir ticaret unvanı altında işletmek amacıyla kurulan ve şirket alacaklılarına karşı ortaklardan bir ya da birkaçının mesuliyeti tahdit edilmemiş ve diğer ortak veya ortakların mesuliyeti muayyen bir sermaye ile tahdit edilmiş olan şirket türü aşağıdakilerden hangisidir?

Seçenekler

A

Kollektif ortaklık

B

Komandit ortaklık

C

Adi ortaklık

D

Limited ortaklık

E

Anonim ortaklık

Açıklama:

Detaylar için “Komandit Ortaklık” başlığında yer alan bilgilere bakabilirsiniz.

Komandit Ortaklık: Ticari bir işletmeyi bir ticaret unvanı altında işletmek amacıyla kurulan ve şirket alacaklılarına karşı ortaklardan bir ya da birkaçının mesuliyeti tahdit edilmemiş ve diğer ortak veya ortakların mesuliyeti muayyen bir sermaye ile tahdit edilmiş olan şirkettir.

Komandit Ortaklık: Ticari bir işletmeyi bir ticaret unvanı altında işletmek amacıyla kurulan ve şirket alacaklılarına karşı ortaklardan bir ya da birkaçının mesuliyeti tahdit edilmemiş ve diğer ortak veya ortakların mesuliyeti muayyen bir sermaye ile tahdit edilmiş olan şirkettir.

Soru 60

Para piyasasının önde gelen finansal araçlarından biri olan kısa vadeli devlet borçlanma senedine ne ad verilir?

Seçenekler

A

Repo

B

Hazine bonosu

C

Mevduat sertifikası

D

Devlet tahvili

E

Hisse senedi

Açıklama:

Detaylar için “Yatırım Araçları” başlığında yer alan bilgilere bakabilirsiniz.

Hazine bonosu para piyasasının önde gelen araçlarından biri olup kısa vadeli devlet borçlanma senedidir. Hazine bonoları devletin borçlanma ihtiyacını karşılamanın yanı sıra piyasaların düzenlenmesinde ve istikrara kavuşturulmasında büyük öneme sahiptir.

Hazine bonosu para piyasasının önde gelen araçlarından biri olup kısa vadeli devlet borçlanma senedidir. Hazine bonoları devletin borçlanma ihtiyacını karşılamanın yanı sıra piyasaların düzenlenmesinde ve istikrara kavuşturulmasında büyük öneme sahiptir.

Soru 61

Aşağıdakilerden hangisi işletmelerin amaçlarından biri değildir?

Seçenekler

A

Büyümek

B

Süreklilik sağlamak

C

Kâr maksimizasyonu sağlamak

D

Bütçe hesaplarının denkliğini sağlamak

E

İşletmenin değerini artırmak

Açıklama:

İşletmeler, ortakları, yöneticileri, tedarikçileri, müşterileri, sermaye sahipleri ile devletler gibi çeşitli çıkar gruplarının kompozisyonundan oluşmaktadırlar. İşletmenin çeşitli amaçları bulunmaktadır. Başlıcaları; Kâr maksimizazyonu, büyüme, süreklilik ve işletme değerinin arttırılması amaçlarından oluşmaktadır.

Bütçe hesaplarının denkliğini sağlamak işlevi işletmenin amaçları arasında yer almamaktadır. Cevap "D" olmaktadır.

Bütçe hesaplarının denkliğini sağlamak işlevi işletmenin amaçları arasında yer almamaktadır. Cevap "D" olmaktadır.

Soru 62

Bir işletmenin en temel amacı aşağıdakilerden hangisidir?

Seçenekler

A

İşletmenin kâr düzeyini artırmak

B

İşletme değerini maksimize etmek

C

İşletmeyi büyütmek

D

İşletmenin çalışma faaliyetlerini farklılaştırmak

E

İşletmenin sürekliliğini sağlamak

Açıklama:

Çeşitli çıkar gruplarından oluşan işletmenin kârını arttırmak, büyümesini sağlamak ve süreklilik gibi amaçları ile birlikte en temel öncelikli amaç, ortakların servetini maksimum yapmak diğer bir ifade ile işletme değerini maksimize etmektir.

Bir işletmenin amaçları arasında öncelikli en temel amaç, işletmenin değerini maksimize etmektir. Cevap "B" olmaktadır.

Bir işletmenin amaçları arasında öncelikli en temel amaç, işletmenin değerini maksimize etmektir. Cevap "B" olmaktadır.

Soru 63

Aşağıdakilerden hangisi hisse senedinin piyasa değerini etkileyen temel faktörlerden biri değildir?

Seçenekler

A

Hisse senedinin ihraç tarihi

B

Hisse senedi başına şimdiki ve gelecekteki muhtemel gelirler

C

Hisse senedinin gelirlerinin riski, zamanlaması ve süresi

D

İşletmenin kâr payı dağıtım politikası

E

Hisse senedinin piyasa değerini etkileyen diğer faktörler

Açıklama:

Yatırımcılar şirketlere ortak olarak yatırım yaptıklarında hisse senetlerinin değerinin yükselmesini beklerler. Hissedarın serveti için en iyi gösterge hisse senedinin piyasa fiyatı olmaktadır. Hisse senedinin piyasa fiyatı işletmenin yatırım, finansman ve varlıkların yönetilmesine yönelik politikaların bir sonucu olarak oluşmaktadır. Hisse senedinin piyasa değeri ise; hisse senedi başına şimdiki ve gelecekteki muhtemel değerleri, hisse senedinin gelirlerinin riski, zamanlaması ve süresi, İşletmenin kâr payı dağıtım politikası ve hisse senedinin piyasa değerini etkileyen diğer faktörlerden etkilenmektedir.

Hisse senedinin geçmişteki değeri hisse senedinin piyasa değerini etkileyen faktörler arasında yer almamaktadır. Cevap "A" olmaktadır.

Hisse senedinin geçmişteki değeri hisse senedinin piyasa değerini etkileyen faktörler arasında yer almamaktadır. Cevap "A" olmaktadır.

Soru 64

Ticari bir işletmeyi bir ticaret ünvanı altında işletmek amacıyla kurulan ve şirket alacaklılarına karşı ortaklardan bir yada bir kaçının sorumluluğu sınırlandırılmamış ve diğer ortak veya ortakların sorumluluğu ise belli bir sermaye ile sınırlandırılmış olan şirket türü aşağıdakilerden hangisidir?

Seçenekler

A

Kollektif ortaklık

B

Anonim şirket

C

Limited şirket

D

Komandit ortaklık

E

Adi şirket

Açıklama:

İşletmeler çeşitli özelliklere sahip yasal yapılara sahip olabilirler. Yasal yapı işletme ortaklarının sorumluluk, risk ve getirilerinin belirlenmesinde ve resmi yapıya dayanmasında birinci derece önemlidir. İşletmeler başlıca şahıs işletmesi, adi ortaklık, kollektif ve komandit şirket ile limited ve anonim şirket olarak kurulabilirler. Komandit şirketlerin en farklı niteliği, şirket alacaklılarına karşı ortakların bir kısmının sorumluluklarının sınırlı, bir kısmının ise sorumluluklarının sınırsız olmalarıdır.

Ticari bir işletmeyi bir ticaret ünvanı altında işletmek amacıyla kurulan ve şirket alacaklılarına karşı ortaklardan bir yada bir kaçının sorumluluğu sınırlandırılmamış ve diğer ortak veya ortakların sorumluluğu ise belli bir sermaye ile sınırlandırılmış olan şirket Türk Ticaret Kanunu'nda "Komandit Ortaklık ( şirket )" olarak tanımlanmaktadır? Cevap "D" olmaktadır.

Ticari bir işletmeyi bir ticaret ünvanı altında işletmek amacıyla kurulan ve şirket alacaklılarına karşı ortaklardan bir yada bir kaçının sorumluluğu sınırlandırılmamış ve diğer ortak veya ortakların sorumluluğu ise belli bir sermaye ile sınırlandırılmış olan şirket Türk Ticaret Kanunu'nda "Komandit Ortaklık ( şirket )" olarak tanımlanmaktadır? Cevap "D" olmaktadır.

Soru 65

Finans yönetimi açısından, finans yöneticisine en çok seçeneği sağlayan hukuki kuruluş biçimi olan işletme yapısı aşağıdakilerden hangisidir?

Seçenekler

A

Şahıs işletmeleri

B

Kollektif ortaklıklar

C

Limited şirketler

D

Komandite ortaklıklar

E

Anonim ortaklıklar

Açıklama:

Sermayesi belirli paylara bölünmüş ve borçlarından dolayı yalnız malları ile sorumlu olan ve günümüz ticari yapılanmada en önemli işletme yapısı olan anonim şirketlerde hisse sahiplerine hisse senedi verilmekte ve şirket hisse senedi çıkartarak sermaye toplamaktadır. Ayrıca şirket tahvil denilen bir tür borç senedi çıkartmak suretiylede işletmeye fon sağlayabilmektedir.

Anonim şirketler finans yönetimi açısından finans yöneticisine en çok seçeneği sağlayan bir hukuki kuruluş biçimidir. Cevap "E" olmaktadır.

Anonim şirketler finans yönetimi açısından finans yöneticisine en çok seçeneği sağlayan bir hukuki kuruluş biçimidir. Cevap "E" olmaktadır.

Soru 66

Fon arz ve talebinde bulunanları bir komisyon karşılığında bir araya getiren, kendi ad ve hesaplarına işlem yapmayan kurumlara ne ad verilir?

Seçenekler

A

Broker

B

Dealer

C

Yatırım bankeri

D

Leasing

E

Faktoring şirketi

Açıklama:

Finansal sistemde fonların artık durumu olan birimlerden açık durumu olan birimlere transfer etmenin en kolay yolu doğrudan finanslama yöntemidir. Ancak genellikle koşulların uyuşması her zaman mümkün olamamaktadır. Bu nedenle işleme yardımcı olmak için bazı para ya da sermaye piyasası aracıları olan; broker, dealer, yatırım bankası, finansal kiralama (leasing) ve faktöring şirketleri devreye girmektedirler. Sermaye piyasası aracılarından broker: fon arz ve talebinde bulunanları bir komisyon karşılığında bir araya getiren, kendi ad ve hesaplarına işlem yapmayan kurumlardır.

Broker: Fon arz ve talebinde bulunanları bir komisyon karşılığında bir araya getiren, kendi ad ve hesaplarına işlem yapmayan kurumlardır. Cevap "A" olmaktadır.

Broker: Fon arz ve talebinde bulunanları bir komisyon karşılığında bir araya getiren, kendi ad ve hesaplarına işlem yapmayan kurumlardır. Cevap "A" olmaktadır.

Soru 67

Aşağıdakilerden hangisi finanslama türlerinden biri olan dolaylı finanslama kurumları arasında yer almaz?

Seçenekler

A

Mevduat kabul eden kurumlar

B

Ticari bankalar

C

Brokerlar

D

Yardımlaşma sandıkları

E

Yatırım fonları ve hayat sigortası şirketleri

Açıklama:

Finansal sistemde para transferinin iki temel yolu vardır: bunlar doğrudan finanslama ve dolaylı finanslama sistemleridirler. Doğrudan finanslama sisteminde broker, dealer ve yatırım bankası / bankeri sermaye piyasası araçlarıdırlar. Dolaylı fininsmanın kurumları ise, mevduat kabul eden kurumlar, ticari bankalar, yardımlaşma sandıkları, sigorta şirketleri, sosyal güvenlik kurumları, yatırım fonları ve ortaklıkları, finansman şirketleri, finansal kiralama şirketleri ve faktöring şirketleri olmaktadırlar.

Fon arz ve talebinde bulunanları bir komisyon karşılığında bir araya getiren, kendi ad ve hesaplarına işlem yapmayan kurumlardan biri olan "broker" finanslama türlerinden olan doğrudan finanslama sermaye piyasası araçları arasında yer almaktadır. Cevap"C" olmaktadır.

Fon arz ve talebinde bulunanları bir komisyon karşılığında bir araya getiren, kendi ad ve hesaplarına işlem yapmayan kurumlardan biri olan "broker" finanslama türlerinden olan doğrudan finanslama sermaye piyasası araçları arasında yer almaktadır. Cevap"C" olmaktadır.

Soru 68

Aşağıdakilerden hangisi para piyasalarının finansal araçları arasında yer almaz?

Seçenekler

A

Hazine bonosu ve finansman bonosu

B

Repo

C

Varlığa dayalı menkul kıymet

D

Mevduat sertifikası ve euro dolar

E

Devlet tahvili ve hisse senedi

Açıklama:

Yatırım araçları olarak finansal piyasalarda kullanılan başlıca finansal yatırım araçları para piyasası araçları ve sermaye piyasası araçları olarak 2 grupta sınıflandırılmaktadırlar. Hazine bonosu, repo, VDMK, mevduat sertifiikası, finansman bonosu ve euro dolar para piyasası araçlarındandırlar. Devlet tahvili, şirket tahvilleri ve hisse senetleri ise sermaye piyasası araçları olarak tanımlanmaktadırlar.

Devlet tahvili ve hisse senedi para piyasası araçlarından olmayıp sermaye piyasası araçlarındandırlar. Cevap "E" olmaktadır.

Devlet tahvili ve hisse senedi para piyasası araçlarından olmayıp sermaye piyasası araçlarındandırlar. Cevap "E" olmaktadır.

Soru 69

Yeniden satın alma anlaşmasının kısaltılmışı olan ve sahip olunan menkul kıymetlerin finanse edilmesi ya da bu menkul kıymetlerin geçici bir süre için nakite çevrilmesi işlemine ne ad verilir?

Seçenekler

A

Hazine bonosu

B

Tahvil

C

Repo

D

Hisse senedi

E

Finansman bonoları

Açıklama:

Son yıllarda en çok gelişen para piyasası araçlarından olan repo; yeniden satın alma anlaşmasının kısaltılmışı olan ve sahip olunan menkul kıymetlerin finanse edilmesi ya da bu menkul kıymetlerin geçici bir süre için nakite çevrilmesi işlemidir. Genel olarak günlük veya haftalık olarak yapılan repo işlemlerinde repo yapan taraf bir menkul kıymeti tasarruf sahibine geri alım vaadi ile satmaktadır. Vade sonunda aldığı parayı faiziyle birlikte öderken, satmış olduğu menkul kıymeti geri satın almaktadır. Kullanılan finansal araçlar borç veren taraf için güvence oluşturmaktadır. Finansal kurumlar hazine bonosu, devlet tahvili ve varlığa dayalı menkul kıymet karşılığı repo yapmaktadırlar.

Yeniden satın alma anlaşmasının kısaltılmışı olan ve sahip olunan menkul kıymetlerin finanse edilmesi ya da bu menkul kıymetlerin geçici bir süre için nakite çevrilmesi işlemi "repo" olarak tanımlanmaktadır.

Yeniden satın alma anlaşmasının kısaltılmışı olan ve sahip olunan menkul kıymetlerin finanse edilmesi ya da bu menkul kıymetlerin geçici bir süre için nakite çevrilmesi işlemi "repo" olarak tanımlanmaktadır.

Soru 70

Sahibine, varsa garantör kuruluş tarafından gelecekte belirli tarihlerde faiz ve anapara ödemelerinde bulunulacağı taahhüt edilen orta ve uzun vadeli menkul değer türü aşağıdakilerden hangisidir?

Seçenekler

A

Tahvil

B

Repo

C

Hisse senedi

D

Finansman bonosu

E

Varlığa dayalı menkul kıymetler

Açıklama:

Sermaye piyasasının önde gelen aracı devlet tahvilleridir. Uzun vadeli olan bu sermaye piyasası aracı özel sektör tahvillerine göre düşük faizli ve risksizdir. Sahibine ve varsa garantör kuruluş tarafından gelecekte belirli tarihlerde faiz ve anapara ödemelerinde bulunulacağı taahhüt edilen orta ve uzun vadeli bir menkul değer türüdür. Yatırımcı ihraçcı kuruluşa bir borç sözleşmesi ile bağlıdır. Tahvili çıkaran kuruluşla arasındaki alacaklı-borçlu ilişkisi anaparanın ödenmesi ile sona ermektedir. Hisse senedine göre yatırımcı açısından daha az riskli olan bu araç, sabit veya değişken faizli olarak ihraç edilebilir.

Sahibine ve varsa garantör kuruluş tarafından gelecekte belirli tarihlerde faiz ve anapara ödemelerinde bulunulacağı taahhüt edilen orta ve uzun vadeli bir menkul değer türüne " tahvil " denmektedir.

Sahibine ve varsa garantör kuruluş tarafından gelecekte belirli tarihlerde faiz ve anapara ödemelerinde bulunulacağı taahhüt edilen orta ve uzun vadeli bir menkul değer türüne " tahvil " denmektedir.

Soru 71

I. Kurumsal finansman II. Finansal kurumlar III. Yatırım analizi IV. Pazar analizi Finansal yönetim yukarıdakilerden hangilerini kapsar?

Seçenekler

A

I ve II

B

II ve III

C

I, II ve III

D

II, III ve IV

E

I, II, III ve IV

Açıklama:

Finansal yönetimin amaçları ve görevlerini tanımlayabileceksiniz.

Soru 72

Aşağıdakilerden hangisi finans yöneticilerinin verdiği temel kararlar arasında değildir?

Seçenekler

A

Finanslama kararı

B

Pazarlama planlaması kararı

C

Yatırım kararı

D

Mevcut varlıkların yönetilmesi kararı

E

İşletmelerin varlıklarını büyütme kararı

Açıklama:

Finansal yönetimin amaçları ve görevlerini tanımlayabileceksiniz.

Soru 73

Vekâlet teorisine göre aşağıdakilerden hangisi vekâlet maliyeti olarak kabul edilir?

Seçenekler

A

Avukat ve hukuk müşaviri giderleri

B

Hisse senedi opsiyonları

C

Üretim planlama giderleri

D

Yargı giderleri

E

Seyahat giderleri

Açıklama:

Yönetici hissedar ilişkilerini açıklayabileceksiniz.

Soru 74

Aşağıdakilerden hangisi işletmelerin sosyal sorumluluk amacını daha iyi açıklamaktadır?

Seçenekler

A

Sosyal sorumluluk bir işletme amacı değildir.

B

Sosyal sorumluluk bir işletmenin temel amacıdır.

C

Sosyal sorumluluğun işletmeye bir maliyeti yoktur.

D

Sosyal sorumluluk amacı işletmenin tanıtımı için gereklidir.

E

Sosyal sorumluluk amacı servet maksimizasyonu amacını ortadan kaldırmaz.

Açıklama:

İşletmelerin faaliyet gösterdiği yasal ve finansal çevreyi tanımlayabileceksiniz.

Ünite 2

Soru 1

Aşağıdakilerden hangisi faiz oranlarını belirleyen temel faktörlerden biri değildir?

Seçenekler

A

Merkez bankası para politikaları

B

Hane halkı tasarruf eğilimi

C

Dış ticaret açıkları

D

İşletmelerin üretim kaliteleri

E

Uluslararası para akımları

Açıklama:

Faiz oranları, fon arz ve talebine göre belirlenmektedir. Fon arz ve talebini dolayısıyla faiz oranlarını belirleyen faktörler aşağıdaki gibi sıralanabilir:

• Merkez bankası para politikaları,

• Hane halkı tasarruf eğilimi,

• Bütçe açıkları,

• Dış ticaret açıkları,

• işlletme faaliyetlerinin düzeyi,

• Uluslararası para akımları.

• Merkez bankası para politikaları,

• Hane halkı tasarruf eğilimi,

• Bütçe açıkları,

• Dış ticaret açıkları,

• işlletme faaliyetlerinin düzeyi,

• Uluslararası para akımları.

Soru 2

İşlem anında belirtilen ve o anda geçerli olan faiz oranı aşağıdakilerden hangisidir?

Seçenekler

A

Reel faiz oranı

B

Nominal faiz oranı

C

Efektif faiz oranı

D

Risksiz faiz oranı

E

Bileşik faiz oranı

Açıklama:

Nominal faiz oranı (in): piyasalarda en yaygın kullanılan faiz oranıdır. İşlem

anında belirtilen ve o anda geçerli olan faiz oranını ifade etmektedir.

anında belirtilen ve o anda geçerli olan faiz oranını ifade etmektedir.

Soru 3

Nominal faiz oranı %15 ve enflasyon oranı %10 iken reel faiz oranı yüzde kaç olur?

Seçenekler

A

3.75

B

4.54

C

6.84

D

7.25

E

7.54

Açıklama:

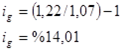

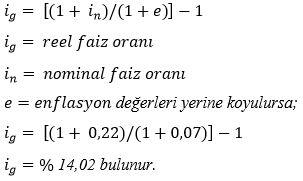

ig = (1,15)/(1,10) -1

ig = %4,54’dır.

ig = %4,54’dır.

Soru 4

Bir bankaya %12 basit faizle 3 yıl vadeli olarak yatırılan 7.000 lira tutarındaki paranın toplam faiz miktarı kaç TL'dir?

Seçenekler

A

2.180

B

2.520

C

3.850

D

3.920

E

4.020

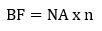

Açıklama:

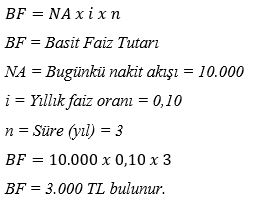

BF = NA × i × n

Formülde;

BF = Basit Faiz Tutarı

NA = Bugünkü nakit akışı

i = Yıllık faiz oranı

n = Süre (yıl) ifade etmektedir.

BF = 7.000 × 0,12 × 3

BF = 2520

Formülde;

BF = Basit Faiz Tutarı

NA = Bugünkü nakit akışı

i = Yıllık faiz oranı

n = Süre (yıl) ifade etmektedir.

BF = 7.000 × 0,12 × 3

BF = 2520

Soru 5

Bir yatırımcının bankaya %15 bileşik faiz oranı ile 2 yıl vadeli olarak yatırdığı 2.000 TL 2.yıl sonunda kaç TL olur?

Seçenekler

A

2.600

B

2.645

C

3.270

D

3.480

E

4.200

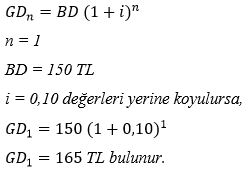

Açıklama:

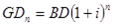

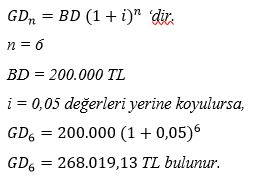

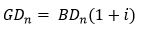

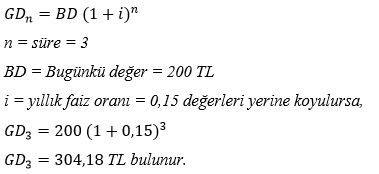

GD=BD(1+i)^n

GD=2000(1+i)^2

GD=2000.(1+0,15).(1+0,15)

=2000.1,3225

=2645

GD=2000(1+i)^2

GD=2000.(1+0,15).(1+0,15)

=2000.1,3225

=2645

Soru 6

Aşağıdakilerden hangisi bugün yatırılan bir paranın ya da borcun belirli bir faiz oranıyla belirli bir dönem sonundaki değerini ifade eder?

Seçenekler

A

Şimdiki değer

B

Bugünkü değer

C

Nominal değer

D

Gelecekteki değer

E

Reel değer

Açıklama:

Gelecekteki değer,bugün yatırılan bir paranın ya da borcun belirli bir faiz oranıyla belirli br dönem sonundaki değeridir.

Soru 7

Bankacılıkta 72 kuralına göre, bir bankaya yatırılan 200 TL %18 faiz oranı üzeriden yaklaşık olarak kaç yılda ikiye katlanır?

Seçenekler

A

1

B

2

C

3

D

4

E

5

Açıklama:

Bankalar yatırılan parayı ikiye katlamayı 72 kuralı ile çözmüşlerdir. 100 liranın %10 faiz oran ile kaç yılda ikiye katlanacağı 72/faiz oranı şeklinde hesaplanır. Buna göre;

72/18 = 4 yıldır. Bunun yaklaşık bir değer olduğu unutulmamalıdır.

72/18 = 4 yıldır. Bunun yaklaşık bir değer olduğu unutulmamalıdır.

Soru 8

Her dönem sonunda yatırılan ya da çekilen ve birbirine eşit olan nakit akışlarına ne ad verilir?

Seçenekler

A

Anüite

B

Nominal faiz

C

Faizde bugünkü değer

D

Faizde gelecek değer

E

Efektif faiz

Açıklama:

Anüite:Her dönem sonunda yatırılan ya da çekilen ve birbirine eşit olan nakit akışlarıdır. Günümüzde tüketici kredilerine sık sık başvurulmaktadır.

Soru 9

Nominal faiz oranı %15 ise, birinci yılın sonunda 100 TL elde edebilmek için bugün bankaya kaç TL yatırmalıdır?

Seçenekler

A

75,25

B

86,95

C

89,26

D

92,86

E

98,28

Açıklama:

Nominal Değerlerle Bugünkü Değer = Nominal Değer / (1+ i)

Nominal Değerlerle Bugünkü Değer = 100 /1,15 = 86.95 lira

Nominal Değerlerle Bugünkü Değer = 100 /1,15 = 86.95 lira

Soru 10

Bir işletmenin 2 yıl sonra eline geçecek olan 12.000 TL'nin , enflasyon oranı %12 ve Faiz oranı %15 iken bugünkü değeri kaç TL olur?

Seçenekler

A

5.323

B

6.323

C

7.323

D

8.323

E

9.323

Açıklama:

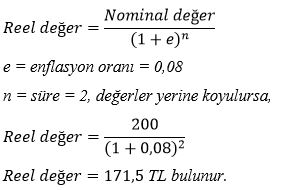

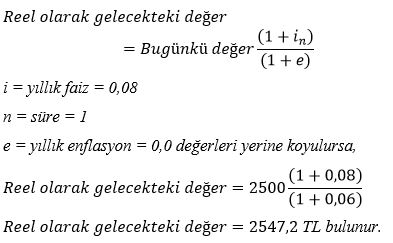

Reel Değer = 12.000/(1+0,12))^2 =

= 12 000(1.12*1.12)

= 9.566

İg = [(1,15) / (1,12)] - 1 = % 2.6

BD = 9.566 / 1,026 =9.323 Lira

= 12 000(1.12*1.12)

= 9.566

İg = [(1,15) / (1,12)] - 1 = % 2.6

BD = 9.566 / 1,026 =9.323 Lira

Soru 11

Paranın zaman değeri ile ilgili aşağıdaki ifadelerden hangisi yanlıştır?

Seçenekler

A

Paranın zaman değeri kişi veya kurumların zaman tercihlerinden ortaya çıkmaktadır.

B

Paranın zaman değeri ile ilgili hesaplamalar finans matematiği olarak bilinir.

C

Paranın zaman değeri faiz oranı ile ölçülür.

D

Enflasyonun sıfır olması durumunda paranın zaman değeri yoktur.

E

Enfllasyonun sıfır olması durumunda bile paranın zaman değeri vardır.

Açıklama:

Paranın zaman değeri kişiler ve kurumların zaman tercihinden ortaya çıkmaktadır. Enflasyon olsun ya da olmasın paranın zaman değeri vardır. Paranın zaman değeri faiz oranı ile ölçülür. Faiz oranı ise tüketimden vazgeçmenin bedelini ve geleceğe ilişkin belirsizliği yansıtmaktadır.

"Enflasyonun sıfır olması durumunda paranın zaman değeri yoktur." ifadesi olan "D" şıkkı yanlıştır. Çünkü; enflasyonun sıfır olması durumunda bile paranın zaman değeri vardır.

"Enflasyonun sıfır olması durumunda paranın zaman değeri yoktur." ifadesi olan "D" şıkkı yanlıştır. Çünkü; enflasyonun sıfır olması durumunda bile paranın zaman değeri vardır.

Soru 12

Aşağıdakilerden hangisi fon arz ve talebini belirleyen faktörler arasında yer almaz?

Seçenekler

A

İç ticaret açıkları

B

Merkez bankası para politikaları

C

Bütçe ve dış ticaret açıkları

D

İşletme faaliyetleri düzeyi ve hane halkı tasarruf eğilimi

E

Uluslararası para akımları

Açıklama:

Faiz oranları fon arz ve talebine göre belirlenmektedir. Fon arz ve talebini dolayısıyla faiz oranlarını belirleyen faktörlerdir. Merkez bankası para politikaları, hane halkı tasarruf eğilimi, bütçe açıkları, dış ticaret açıkları, işletme faaliyetlerinin düzeyi ve uluslararası para akımları belli başlı faktörler olmaktadırlar.

İç ticaret açıkları; fon arz ve talebini dolayısıyla faiz oranlarını belirleyen faktörler arasında yer almamaktadır?

İç ticaret açıkları; fon arz ve talebini dolayısıyla faiz oranlarını belirleyen faktörler arasında yer almamaktadır?

Soru 13

Paranın zaman değerini, geri ödenmeme riskini ve enflasyon beklentilerini de yansıtan en geniş kapsamlı faiz oranı aşağıdakilerden hangisidir?

Seçenekler

A

Reel faiz oranı

B

Bileşik faiz oranı

C

Sabit faiz oranı

D

Gerçek faiz oranı

E

Nominal faiz oranı

Açıklama:

Piyasalarda en yaygın kullanılan faiz oranı nominal faiz oranıdır. İşlem anında belirtilen ve o anda geçerli olan faiz oranını ifade etmektedir. enflasyonu da hesaba katan en geniş kapsamlı faiz oranı olmaktadır.

Paranın zaman değerini, geri ödenmeme riskini ve enflasyon beklentilerini de yansıtan en geniş kapsamlı faiz oranı nominal faiz oranı olmaktır. Cevap "E" olmaktadır.

Paranın zaman değerini, geri ödenmeme riskini ve enflasyon beklentilerini de yansıtan en geniş kapsamlı faiz oranı nominal faiz oranı olmaktır. Cevap "E" olmaktadır.

Soru 14

Enflasyon dahil edilerek hesaplanan faiz oranı aşağıdakierden hangisidir?

Seçenekler

A

Nominal faiz oranı

B

Basit faiz oranı

C

Bileşik faiz oranı

D

Reel faiz oranı

E

Bütünleşik faiz oranı

Açıklama:

Reel faiz oranı nominal faiz oranının enflasyondan arındırılmış şeklidir. sadece tüketimden vazgeçerek ödünç verilen fonların zaman değeryini ve bunların geri ödenmeme riskini de içermektedir.

Reel faiz oranı enflasyonu hesaba katmayan faiz oranıdır. Cevap "D" olmaktadır.

Reel faiz oranı enflasyonu hesaba katmayan faiz oranıdır. Cevap "D" olmaktadır.

Soru 15

Geri ödenmeme riskinin sıfır olduğu durumdaki faiz oranı aşağdakilerden hangisidir?

Seçenekler

A

Efektif faiz oranı

B

Risksiz faiz oranı

C

Reel faiz oranı

D

Nominal faiz oranı

E

Bileşik faiz oranı

Açıklama:

Geri ödenme riski bulunmayan ancak enflasyonun etkisinide hesaba katan faiz oranıdır. Hazinenin ihraç ettiği hazine bonosu, devlet tahvilleri gibi borçlanma araçları için geri ödenme riskinin bulunmadığı varsayılır ve faiz oranı da risksiz faiz oranı olarak tanımlanmaktadır.

Geri ödenmeme riskinin sıfır olduğu durumdaki faiz risksiz faiz oranı olarak tanımlanmaktadır. Cevap "B" olmaktadır.

Geri ödenmeme riskinin sıfır olduğu durumdaki faiz risksiz faiz oranı olarak tanımlanmaktadır. Cevap "B" olmaktadır.

Soru 16

Aşağıdakilerden hangisi faiz ödeme sıklığına göre elde edilen getiri oranını ifade eder?

Seçenekler

A

Efektif faiz (gerçek-eşdeğer)

B

Risksiz faiz

C

Nominal faiz

D

Reel faiz

E

Bileşik faiz

Açıklama:

Bir yıl içinde birden fazla faiz ödemesi yapılıyorsa yatırımcıya önerilen yıllık faiz oranı ile yatırımcının gelecekte elde edeceği faiz oryanı arasında fark olacaktır. Yıl içinde faiz ödemelerinin sıklığına göre yatırımcının eline geçen getiri oranına efektif (gerçek-eşdeğer) faiz oranı denilmektedir.

efektif faiz, faiz ödeme sıklığına göre elde edilen getiri oranıdır. Cevap"A" olmaktadır.

efektif faiz, faiz ödeme sıklığına göre elde edilen getiri oranıdır. Cevap"A" olmaktadır.

Soru 17

Sadece anapara üzerinden kazanılan faiz aşağıdakilerden hangisidir?

Seçenekler

A

Bileşik faiz

B

Nominal faiz

C

Basit faiz

D

Reel faiz

E

Anüite

Açıklama:

Basit faiz oranı yalnızca anaparaya uygulanan faizi dikkate almaktadır. Bu yöntemde faizin faizi hesaplanmamaktadır. Basit faiz uygulamlalarına sık rastlanılmamaktadır. Basit faiz, parasını bankaya yatıran ve vade sonunda faiz gelirini anaparaya eklemeyen yatırımcılar tarafından kullanılabilir.

Sadece anapara üzerinden kazanılan faiz basit faiz olarak tanımlanmaktadır. Cevap "C" olmaktadır.

Sadece anapara üzerinden kazanılan faiz basit faiz olarak tanımlanmaktadır. Cevap "C" olmaktadır.

Soru 18

Bir yatırımın faiz kazandıktan sonra ulaşacağı değere ne ad verilir?

Seçenekler

A

Anüite değeri

B

İtfa değeri

C

Bugünkü değer

D

Gelecekteki değer

E

Efektif değer

Açıklama:

Bugün yatırılan paranın ya da borcun belirli bir süre sonundaki değerine paranın gelecek değeri adı verilmektedir. Gelecekteki değer bir yatırımın faiz kazandıktan sonra ulaşacağı değerdir.

Bir yatırımcının faiz kazandıktan sonra ulaşacağı değer gelecekteki değer olarak tanımlanmaktadır. Cevap"D" olmaktadır.

Bir yatırımcının faiz kazandıktan sonra ulaşacağı değer gelecekteki değer olarak tanımlanmaktadır. Cevap"D" olmaktadır.

Soru 19

Gelecekteki bir nakit akışının belirli bir faiz oranıyla bugüne indirgenmiş değerine ne denir?

Seçenekler

A

Gelecekteki değer

B

Anüite

C

Bileşik faiz

D

Efektif gelir

E

Bugünkü değer

Açıklama:

Bugünkü değer, gelecekteki bir nakit akışının belirli bir faiz oranıyla bugüne indirgenmiş değeri olarak tanımlanmaktadır.

Gelecekteki bir nakit akışının belirli bir faiz oranıyla bugüne indirgenmiş değerine bugünkü değer denilmektedir. Cevap "E" olmaktadır.

Gelecekteki bir nakit akışının belirli bir faiz oranıyla bugüne indirgenmiş değerine bugünkü değer denilmektedir. Cevap "E" olmaktadır.

Soru 20

Her dönem sonunda birbirine eşit nakit akışları sözkonusu ise bu nakit akışlarına ne denmektedir?

Seçenekler

A

Anüite

B

Gelecek değer

C

Bugünkü değer

D

Paranın zaman değeri

E

Borç itfası

Açıklama:

Anüite; her dönem sonunda yatırılan ya da çekilen ve birbirine eşit olan nakit akışlarıdır.

Her dönem sonunda birbirine eşit nakit akışları sözkonusu ise bu nakit akışlarına "anüite " denir. Cevap"A" olmaktadır.

Her dönem sonunda birbirine eşit nakit akışları sözkonusu ise bu nakit akışlarına "anüite " denir. Cevap"A" olmaktadır.

Soru 21

%10 faizle 3 yıl vadeli olan 10 000 Türk Lirası tutarındaki borcun toplam faizi aşağıdakilerden hangisidir?

Seçenekler

A

1 000

B

1 500

C

3 000

D

3 500

E

4 000

Açıklama:

Tek bir nakit akışının, basit ve bileşik faize göre bugünkü ve gelecekteki değerini hesaplayabileceksiniz.

Soru 22

%20 faizle bugün bankaya yatırılan 500 Türk Lirası yaklaşık olarak kaç yılda ikiye katlanır?

Seçenekler

A

1.5

B

2

C

2.7

D

3

E

3.6

Açıklama: