Finansal Kurumlar - Tüm Sorular

Ünite 1

Soru 1

Aşağıdakilerden hangisi finansal sistemin temel unsurlarından biri değildir?

Seçenekler

A

Fon arz ve talep edenler

B

Finansal kurumlar

C

Finansal araçlar

D

Düzenleyici ve denetleyici kurumlar

E

Borsa ve tezgahüstü piyasalar

Açıklama:

Borsa ve tezgahüstü piyasalar finansal sistemin temel unsurlarından biri değildir.

Soru 2

Bir yıl veya daha kısa süreli fon arz ve talebinin karşılaştığı pazarlar aşağıdakilerden hangisidir?

Seçenekler

A

Para piyasası

B

Borçlanma piyasası

C

Borsalar ve tezgâhüstü piyasalar

D

Sermaye piyasası

E

Birincil piyasalar

Açıklama:

Bir yıl veya daha kısa süreli fon arz ve talebinin karşılaştığı pazarlar para piyasalarıdır.

Soru 3

I. Uzun süreli fon arz ve talebinin karşılaştığı pazardır.

II. Sabit yatırım ve net işletme sermayesi gereksinimi için başvurulur.

III. Fon alışverişinde kullanılan araçlar ticari senetlerdir.

IV. Uzun süreli fon alışverişi söz konusu olduğundan risk dolayısıyla faiz oranı yüksektir.

Yukarıdakilerden hangileri sermaye piyasalarının özelliklerindendir?

II. Sabit yatırım ve net işletme sermayesi gereksinimi için başvurulur.

III. Fon alışverişinde kullanılan araçlar ticari senetlerdir.

IV. Uzun süreli fon alışverişi söz konusu olduğundan risk dolayısıyla faiz oranı yüksektir.

Yukarıdakilerden hangileri sermaye piyasalarının özelliklerindendir?

Seçenekler

A

I. II. ve III.

B

I. II. ve IV.

C

II. III. ve IV.

D

III. ve IV.

E

I. II. III. ve IV

Açıklama:

Fon alışverişinde kullanılan araçlar ticari senetlerdir seçeneği dışındakiler sermaye piyasasının özelliklerindendir. Dolayısıyla I. II ve IV seçenek doğrudur.

Soru 4

Satın alanla ihraç eden kuruluş arasında ortaklık bağı oluşturan ve satın alana kârdan pay alma hakkı sağlayan finansal araç aşağıdakilerden hangisidir?

Seçenekler

A

Tahvil

B

Hisse senedi

C

Bono

D

Mevduat sertifikası

E

Finansman bonosu

Açıklama:

Satın alanla ihraç eden kuruluş arasında ortaklık bağı oluşturan ve satın alana kârdan pay alma hakkı sağlayan finansal araç hisse senedidir.

Soru 5

Aşağıdakilerden hangisi dolaylı finansmanda finansal kurumların üstlendikleri

fonksiyonlardan biri değildir?

fonksiyonlardan biri değildir?

Seçenekler

A

Aracılık fonksiyonu

B

Varlık dönüşüm fonksiyonu

C

Kredi tahsisi

D

Vergi tahsisi

E

Tasarrufların gelecek nesillere transferi

Açıklama:

Vergi tahsisi dolaylı finansmanda finansal kurumların üstlendikleri

fonksiyonlardan biri değildir.

fonksiyonlardan biri değildir.

Soru 6

Aşağıdakilerden hangisi sermaye piyasasında faaliyet gösteren finansal kuruluşlar biridir?

Seçenekler

A

Yatırım ortaklıkları

B

Sigorta şirketleri

C

Kamuya ait sosyal güvenlik kurumları

D

Özel emeklilik kurumları

E

Bankalar

Açıklama:

Yatırım ortaklıkları sermaye piyasasında faaliyet gösteren finansal kuruluşlardandır.

Soru 7

Faizsiz bankacılık adıyla anılan finansal kurum aşağıdakilerden hangisidir?

Seçenekler

A

Ticari banka

B

Yatırım bankası

C

Katılım bankası

D

Kalkınma bankası

E

Factoring şirketi

Açıklama:

Faizsiz bankacılık işlemleri katılım bankaları tarafından yürütülür.

Soru 8

Mal ve hizmet alımını kredilendirmek amacıyla ödünç para vermek üzere kurulmuş kurumlar aşağıdakilerden hangisidir?

Seçenekler

A

Menkul kıymetler borsaları

B

Factoring şirketleri

C

Finansal Kiralama Şirketleri

D

Finansman şirketi

E

Varlık Yönetim Şirketi

Açıklama:

Mal ve hizmet alımını kredilendirmek amacıyla ödünç para vermek üzere kurulmuş kurumlar Finansman şirketleridir.

Soru 9

Aşağıdakilerden hangisi menkul kıymet ya da gayrimenkule dayalı olarak oluşturulan portföyü kendi adına işleten ve katılanlara kendi hisse senetlerini satan kuruluşlardır?

Seçenekler

A

Yatırım Ortaklıkları

B

Varlık Yönetim Şirketi

C

Finansman Şirketi

D

Factoring Şirketleri

E

Risk Sermayesi Şirketleri

Açıklama:

Menkul kıymet ya da gayrimenkule dayalı olarak oluşturulan portföyü kendi adına işleten ve katılanlara kendi hisse senetlerini satan kuruluşlar Yatırım Ortaklıklarıdır.

Soru 10

Aşağıdakilerden hangisi Sermaye Piyasası Kurulunun temel amaçlarından birisi değildir?

Seçenekler

A

Sermaye piyasalarının işleyiş kurallarını belirlemek

B

Piyasadan fon kullanan şirketlerin belli kurallara uygun olarak en iyi

şekilde yararlanmalarını sağlamak

şekilde yararlanmalarını sağlamak

C

Sermaye piyasasına yatırım yapan tasarruf sahiplerinin hak ve yararlarını korumak

D

Piyasaların adil ve etkin çalışmasını sağlamak

E

Sorumlu bulunduğu alanla ilgili uluslararası ilke ve standartlarla uyumlu ikincil düzenlemeleri yapmak ve kararlar almak

Açıklama:

Sorumlu bulunduğu alanla ilgili uluslararası ilke ve standartlarla uyumlu ikincil düzenlemeleri yapmak ve kararlar almak BDDK'nın görevidir.

Soru 11

Fon arz ve taleplerinin karşılandığı piyasalara ne ad verilir?

Seçenekler

A

Finansal Yönetim

B

Para piyasaları

C

Döviz Piyasaları

D

Finansal Piyasalar

E

İkincil Piyasalar

Açıklama:

Fon arz ve taleplerinin karşılandığı piyasalara sermaye piyasaları denir.

Soru 12

Aşağıdakilerden hangisi finansal piyasaların temel öğelerinden birisi değildir?

Seçenekler

A

Fon arz ve talep edenler

B

Finansal kurumlar

C

Finansal sistemin düzenlemesinden sorumlu kurumlar

D

Finansal araçlar

E

Ticari kuruluşlar

Açıklama:

Ticari kuruluşlar finansal piyasaların temel öğelerinden birisi değildir.

Soru 13

Sağlıklı işleyen bir finansal sistemin ekonomiye faydaları arasında aşağıdakilerden hangisi gösterilemez?

Seçenekler

A

Gelir ve refahı artırır

B

Miktar ayarlaması yapar

C

Rekabet artışını sağlar

D

Küçük ölçekli firmaların kurulmasını sağlar

E

Vade ayarlaması yapar

Açıklama:

Sağlıklı işleyen bir finansal sistemin ekonomiye faydaları arasında küçük ölçekli firmaların kurulmasını sağlaması gösterilemez. Olması gereken ise büyük ölçekli firmaların kurulmasını sağlamasını sağlaması olacaktır.

Soru 14

Finansal piyasaların yaygın sınıflamasına göre ' fonların el değiştirdiği sürenin dikkate alındığı ' piyasa aşağıdakilerden hangisidir?

Seçenekler

A

Birincil pazarlar

B

İkincil pazarlar

C

Para ve sermaye piyasası

D

Borsalar ve tezgâhüstü piyasalar

E

Borçlanma piyasası /Özkaynak piyasası

Açıklama:

Finansal piyasaların yaygın sınıflamasına göre ' fonların el değiştirdiği sürenin dikkate alındığı ' piyasa para ve sermaye piyasasıdır.

Soru 15

Fon arz ve taleplerinin ilk kez karşılaştıkları piyasalara ne ad verilir?

Seçenekler

A

Sermaye piyasaları

B

Birincil piyasalar

C

Para piyasaları

D

Borçlanma piyasası

E

Özkaynak piyasası

Açıklama:

Fon arz ve taleplerinin ilk kez karşılaştıkları piyasalara birincil piyasalar denir.

Soru 16

Aşağıdaki seçeneklerden hangisi para piyasasının özellikleri arasında gösterilebilir?

Seçenekler

A

Kısa süreli fon arz ve talebinin karşılaştığı piyasalardır

B

Sabit yatırım ve net işletme sermayesi gereksinimi için başvurulur

C

Fon kaynakları devamlılık gösteren gerçek tasarruflardır

D

Fon alışverişinde kullanılan araçlar pay senedi, tahvil gibi menkul değerlerdir

E

Uzun süreli fon alışverişi söz konusu olduğundan risk dolayısıyla faiz oranı yüksektir

Açıklama:

Para piyasasının özellikleri arasında 'kısa süreli fon arz ve talebinin karşılaştığı piyasalardır' seçeneği gösterilebilir.

Soru 17

Alıcısına ortaklık hakkı veren, çıkarana ise tasfiye anına kadar fonları kullanma hakkı veren belgelere ne ad verilir?

Seçenekler

A

Finansal araç

B

Tahvil

C

Türev Ürün

D

Forward sözleşme

E

Hisse senedi

Açıklama:

Hisse senedi alıcısına ortaklık hakkı veren, çıkarana ise tasfiye anına kadar fonları kullanma hakkı veren belgelerdir.

Soru 18

Aşağıdaki seçeneklerden hangisi finansal kurumların diğer uzmanlık alanları arasında gösterilemez?

Seçenekler

A

Ödeme Hizmetleri

B

Varlık Dönüşüm Fonksiyonu

C

Kredi Tahsisi

D

Tasarrufların Gelecek Nesillere Transferi

E

Para Politikalarının Geçişkenliği

Açıklama:

Varlık Dönüşüm Fonksiyonu finansal kurumların esas fonksiyonları arasında olup diğer uzmanlık alanları arasında gösterilemez.

Soru 19

Aşağıdakilerden hangisi para yaratan finansal kurumlar arasında gösterilebilir?

Seçenekler

A

Katılım Bankaları

B

Yatırım Bankaları

C

Sigorta Kurumları

D

Kalkınma Bankaları

E

Menkul Kıymetler Borsaları

Açıklama:

Katılım bankaları para yaratan finansal kurumlar arasında gösterilebilir.

Soru 20

Aşağıdakilerden hangisi para yaratmayan finansal kurumlar arasında gösterilebilir?

Seçenekler

A

Merkez Bankaları

B

Ticari Bankalar

C

Yatırım Bankaları

D

Katılım Bankaları

E

İslam Bankaları

Açıklama:

Yatırım bankaları para yaratmayan finansal kurumlar arasında gösterilebilir.

Soru 21

Fonların el değiştirmesi sonucunda alacak veya ortaklık haklarını gösteren belgelere ne denmektedir?

Seçenekler

A

Hisse senedi

B

Finansal araç

C

Opsiyon sözleşmesi

D

Finansman bonosu

E

Tahvil

Açıklama:

Fonların el değiştirmesi sonucunda alacak veya ortaklık haklarını gösteren belgelere finansal araç denir. Doğru cevap B'dir.

Soru 22

Herhangi bir varlığı, bugünden belirlenen bir fiyat ile belirli bir vadede almak/satmak üzere yapılan sözleşme aşağıdakilerden hangisidir?

Seçenekler

A

Futures sözleşme

B

Opsiyon sözleşmesi

C

Swap

D

Forward sözleşme

E

Tahvil

Açıklama:

Forward sözleşme, herhangi bir varlığı, bugünden belirlenen bir fiyat ile belirli bir vadede almak/satmak üzere yapılan sözleşmedir.

Soru 23

İkincil piyasaya sahip olan yani borsa çatısı altında alınıp/satılan standart sözleşmeler aşağıdakilerden hangisidir?

Seçenekler

A

Forward sözleşme

B

Futures sözleşme

C

Swap

D

Opsiyon sözleşmeleri

E

Tahvil

Açıklama:

Futures sözleşm; forward sözleşmenin özelliklerine sahip olmakla birlikte, ikincil piyasaya sahiptirler. Yani borsa çatısı altında alınıp/satılan standart sözleşmelerdir.

Soru 24

Aşağıdakilerden hangisi finansal kurumların temel uzmanlık alanlarından birisidir?

Seçenekler

A

Bilgi maliyetini azaltmak

B

Ödeme hizmetleri

C

Varlık dönüşüm fonksiyonu

D

Tasarrufların gelecek nesillere transferi

E

Kredi tahsisi

Açıklama:

Finansal Kurumların Temel Uzmanlık Alanları

1. Bilgi Maliyetini Azaltmak 2. Likidite Maliyetini Azaltmak 3. Fiyat Riskini Azaltmak 4. Diğer Hizmetler Doğru cevap A'dır.

1. Bilgi Maliyetini Azaltmak 2. Likidite Maliyetini Azaltmak 3. Fiyat Riskini Azaltmak 4. Diğer Hizmetler Doğru cevap A'dır.

Soru 25

Alacakların vadesinden önce nakde dönüşmesini sağlayan finansman şirketler aşağıdakilerden hangisidir?

Seçenekler

A

Yatırım Ortaklıkları

B

Factoring Şirketleri

C

Finansman Şirketi

D

Varlık Yönetim Şirketi

E

Risk Sermayesi Şirketleri

Açıklama:

Factoring/forfaiting şirketleri, alacakların vadesinden önce nakde dönüşmesini sağlayan finansman şirketleridir.

Soru 26

Finansal araç çıkararak uzun vadeli fon sağlamak amacında olan kuruluşlarla, fon fazlası olan bireyler/kurumlar arasında aracılık yapan finansal kurumlar hangileridir?

Seçenekler

A

Kalkınma bankaları

B

Sigorta kurumları

C

Yatırım bankaları

D

Factoring şirketleri

E

Menkul kıymetler Bbrsaları

Açıklama:

Yatırım bankaları, finansal araç çıkararak uzun vadeli fon sağlamak amacında olan kuruluşlarla, fon fazlası olan bireyler/kurumlar arasında aracılık yapan finansal kurumlardır.

Soru 27

Mal ve hizmet alımını kredilendirmek amacıyla ödünç para vermek üzere kurulmuş kurumlar aşağıdakilerden hangisidir?

Seçenekler

A

Yatırım ortaklıkları

B

Factoring şirketleri

C

Varlık yönetim şirketi

D

Finansman şirketi

E

Finansal kiralama şirketleri

Açıklama:

Finansman Şirketi; bu şirketler, mal ve hizmet alımını kredilendirmek amacıyla ödünç para vermek üzere kurulmuş kurumlardır. Bu şirketler, hane halkına borç verebildikleri gibi iş çevrelerine de borç verebilmektedirler.

Soru 28

Menkul kıymet ya da gayrimenkule dayalı olarak oluşturulan portföyü kendi adına işleten ve katılanlara kendi hisse senetlerini satan kuruluşlar hangileridir?

Seçenekler

A

Factoring şirketleri

B

Finansman şirketi

C

Finansal kiralama şirketleri

D

Yatırım ortaklıkları

E

Varlık yönetim şirketi

Açıklama:

Yatırım Ortaklıkları; menkul kıymet ya da gayrimenkule dayalı olarak oluşturulan portföyü kendi adına işleten ve katılanlara kendi hisse senetlerini satan kuruluşlardır.

Soru 29

Kısa vadeli mevduat toplamaları (en çok 1 yıl) ve kısa vadeli kredi kullandırmaları nedeniyle para piyasası kurumları olarak görülen bankalar aşağıdakilerden hangisidir?

Seçenekler

A

Merkez bankaları

B

Ticari bankalar

C

Katılım bankaları

D

Yatırım bankaları

E

kalkınma Bankaları

Açıklama:

Ticari bankalar; kısa vadeli mevduat toplamaları (en çok 1 yıl) ve kısa vadeli kredi kullandırmaları (işletme kredisi) nedeniyle para piyasası kurumları olarak görülürler.

Soru 30

Dış ülkelerden, özellikle gelişmiş ülkelerden teknoloji ve sermaye transferlerinde hem yerli hem de yabancı kuruluşlara yardımcı olmak ve sermaye pazarlarının gelişmesini sağlamak amacıyla kurulmuş finansal kurumlar hangisidir?

Seçenekler

A

Ticari bankalar

B

Katılım bankaları

C

Kalkınma bankaları

D

Yatırım bankaları

E

Merkez bankaları

Açıklama:

Kalkınma Bankaları; amacı orta ve uzun vadeli kredi vermek olan bu bankalar, II. Dünya savaşından sonra az gelişmiş ülkelerin kalkınma çabalarını desteklemek, dış ülkelerden, özellikle gelişmiş ülkelerden teknoloji ve sermaye transferlerinde hem yerli hem de yabancı kuruluşlara yardımcı olmak, sermaye pazarlarının gelişmesini sağlamak amacıyla kurulmuş finansal kurumlardır.

Soru 31

Aşağıdakilerden hangisi finansal piyasaların unsurlarından biri değildir?

Seçenekler

A

Tezgahüstü piyasalar

B

Fon arz edenler

C

Fon talep edenler

D

Finansal aracılar

E

Yasal ve kurumsal düzenlemeler

Açıklama:

Tezgahüstü piyasalar finansal piyasaların unsurlarından biri değildir

Soru 32

Aşağıdakilerden hangisi sağlıklı işleyen bir finansal sistemin ekonomiye katkılarından biri değildir?

Seçenekler

A

Gelir ve refahı artırır

B

Rekabet azalmasını sağlar

C

Risk ayarlaması yapar

D

Miktar ayarlaması yapar

E

Mülkiyetin tabana yayılmasını sağlar

Açıklama:

Rekabet azalması sağlıklı işleyen bir finansal sistemin ekonomiye katkılarından biri değildir.

Soru 33

Fonların 1 yıl ve daha kısa vadede el değiştirdiği piyasa türü aşağıdakilerden hangisidir?

Seçenekler

A

Borçlanma piyasası

B

Birincil piyasa

C

Para piyasası

D

Sermaye piyasası

E

Tezgâhüstü Piyasalar

Açıklama:

Fonların 1 yıl ve daha kısa vadede el değiştirdiği piyasa para piyasasıdır.

Soru 34

Aşağıdaki piyasalardan hangisine sabit yatırım ve net işletme sermayesi

gereksinimi için başvurulur?

gereksinimi için başvurulur?

Seçenekler

A

Borçlanma piyasası

B

Para piyasası

C

Birincil piyasa

D

Sermaye piyasası

E

Özkaynak piyasası

Açıklama:

Sermaye piyasasına sabit yatırım ve net işletme sermayesi

gereksinimi için başvurulur.

gereksinimi için başvurulur.

Soru 35

Aşağıdakilerden hangisi devletin ve firmaların çıkardıkları uzun vadeli bir borç senedidir?

Seçenekler

A

Hisse senedi

B

Mevduat sertifikası

C

Finansman bonosu

D

Çek

E

Tahvil

Açıklama:

Tahvil, devletin ve firmaların çıkardıkları uzun vadeli bir borç senedidir

Soru 36

Aşağıdakilerden hangisi finansal kurumların temel uzmanlık alanlarından biri değildir?

Seçenekler

A

Bilgi Maliyetini Azaltmak

B

Likidite Maliyetini Azaltmak

C

Fiyat Riskini Azaltmak

D

Kredi Tahsisi

E

Tasarrufların Korunması

Açıklama:

Tasarrufların korunması finansal kurumların temel uzmanlık alanlarından biri değildir

Soru 37

Aşağıdakilerden hangisi para yaratmayan finansal kurumlardan biri değildir?

Seçenekler

A

Katılım Bankaları

B

Yatırım Bankaları

C

Kalkınma Bankaları

D

Sigorta Kurumları

E

Menkul Kıymetler Borsaları

Açıklama:

Katılım Bankaları para yaratmayan finansal kurumlardan biri değildir

Soru 38

Alacakların vadesinden önce nakde dönüşmesini sağlayan finansman şirketleri aşağıdakilerden hangisidir?

Seçenekler

A

Menkul Kıymetler Borsaları

B

Factoring Şirketleri

C

Finansal Kiralama Şirketleri

D

Finansman Şirketi

E

Varlık Yönetim Şirketi

Açıklama:

Factoring/forfaiting şirketleri, alacakların vadesinden önce nakde dönüşmesini

sağlayan finansman şirketleridir.

sağlayan finansman şirketleridir.

Soru 39

Gelecekte oluşabilecek tehlikelerin, gelir kesilmesi veya gelir eksikliği olarak ortaya çıkan zararlarını parasal açıdan karşılamak veya azaltmak amacıyla faaliyette bulunan kurumlar aşağıdakilerden hangisidir?

Seçenekler

A

Sigorta Kurumları

B

Aracı Kurumlar

C

Factoring Şirketleri

D

Varlık Yönetim Şirketi

E

Risk Sermayesi Şirketleri

Açıklama:

Sigorta kurumları, gelecekte oluşabilecek tehlikelerin, gelir kesilmesi veya gelir

eksikliği olarak ortaya çıkan zararlarını parasal açıdan karşılamak veya azaltmak

amacıyla faaliyette bulunan kurumlardır.

eksikliği olarak ortaya çıkan zararlarını parasal açıdan karşılamak veya azaltmak

amacıyla faaliyette bulunan kurumlardır.

Soru 40

I. Sermaye piyasalarının işleyiş kurallarını belirlemek

II. Piyasadan fon kullanan şirketlerin belli kurallara uygun olarak en iyi

şekilde yararlanmalarını sağlamak

III. Sermaye piyasasına yatırım yapan tasarruf sahiplerinin hak ve yararlarını korumak

IV. Piyasaların adil ve etkin çalışmasını sağlamak

Yukarıdakilerden hangileri Sermaye Piyasası Kurulunun temel amaçlarındandır?

II. Piyasadan fon kullanan şirketlerin belli kurallara uygun olarak en iyi

şekilde yararlanmalarını sağlamak

III. Sermaye piyasasına yatırım yapan tasarruf sahiplerinin hak ve yararlarını korumak

IV. Piyasaların adil ve etkin çalışmasını sağlamak

Yukarıdakilerden hangileri Sermaye Piyasası Kurulunun temel amaçlarındandır?

Seçenekler

A

I. II. ve III.

B

I. II. ve IV.

C

III. ve IV.

D

I. II. III. ve IV.

E

I. III. ve IV.

Açıklama:

Şıkların hepsi SPKnın temel amacıdır.

Soru 41

Fona ihtiyacı olanların, finansal araç ihraç ederek ve satarak, fon sunucuları ile herhangi bir aracı olmaksızın karşılaşmasına ne ad verilir?

Seçenekler

A

Doğrudan fon arzı

B

Aracısız fon talebi

C

Dolaylı finansman

D

Finansal düzenleme

E

Dolaysız finansman

Açıklama:

Dolaysız finansmanda, fona ihtiyacı olanlar, finansal araç ihraç ederek ve satarak, fon sunucuları ile herhangi bir aracı olmaksızın karşılaşırlar.

Soru 42

I. Gelir ve refahı artırır.

II. Risk ayarlaması yapar.

III. Rekabet artışını sağlar.

IV. Mülkiyetin tabana yayılmasını sağlar.

Yukarıdakilerden hangileri, sağlıklı işleyen bir finansal sistemin ekonomiye yararları arasındadır?

II. Risk ayarlaması yapar.

III. Rekabet artışını sağlar.

IV. Mülkiyetin tabana yayılmasını sağlar.

Yukarıdakilerden hangileri, sağlıklı işleyen bir finansal sistemin ekonomiye yararları arasındadır?

Seçenekler

A

I ve II

B

I ve III

C

I, III ve IV

D

II, III ve IV

E

I, II, III ve IV

Açıklama:

Verilen cümlelerdeki ifadelerin tamamı doğrudur. Finansal piyasalar, gelir, refah ve rekabeti arttırır, risk miktar ve vade ayarlaması yapar ve mülkiyetin tabana yayılmasını sağlarlar.

Soru 43

Fon arz ve talebinin ilk kez karşılaştıkları piyasalar aşağıdakilerden hangisidir?

Seçenekler

A

Borçlanma piyasası

B

Özkaynak piyasası

C

Birincil piyasalar

D

Borsalar ve tezgâhüstü piyasalar

E

Para ve sermaye piyasası

Açıklama:

Birincil piyasalar, fon arz ve talebinin ilk kez karşılaştıkları piyasalardır. Fon ihtiyacı olan birimler, tahvil, hisse senedi gibi finansal araçları ilk kez halka satarak karşılığında fon sağlarlar.

Soru 44

Devletin ve firmaların çıkardıkları uzun vadeli bir borç senedine ne ad verilir?

Seçenekler

A

Tahvil

B

Hisse senedi

C

Swap

D

Opsiyon sözleşmesi

E

Forward sözleşme

Açıklama:

Tahvil, devletin ve firmaların çıkardıkları uzun vadeli bir borç senedidir. Devlet yabancı para birimleri ile ihraç etmiş olduğu tahviller aracılığı ile yurt dışından da borçlanmaktadır. Bu tahviller yabancı tahvil ya da euro tahvil olarak karşımıza çıkmaktadır.

Soru 45

Bir finansal kurum, tasarruf sahibine bilgi sunan ve onun adına işlemleri gerçekleştiren bir acente gibi hareket ettiğinde, hangi fonksiyonunu yerine getirmiş olur?

Seçenekler

A

Bilgi maliyetini azaltma

B

Likidite maliyetini azaltma

C

Fiyat riskini azaltma

D

Aracılık

E

Varlık dönüşümü

Açıklama:

Eğer finansal kurumlar sadece aracılık görevini üstlenmişlerse, tasarruf sahibine bilgi sunan ve onun adına işlemleri gerçekleştiren bir acente gibi hareket ederler.

Soru 46

Hangisi, finansal kurumların pasif bilançolarına örnektir?

Seçenekler

A

Hisse senedi

B

Mevduat poliçesi

C

Tahvil

D

Reel varlıklar

E

Birincil finansal araçlar

Açıklama:

Finansal kurumların pasif bilançoları, ikincil finansal araçlardır (mevduat ve sigorta poliçeleri)

Soru 47

Aşağıdakilerden hangisi, sermaye piyasasında faaliyet gösteren finansal kuruluşlar arasındadır?

Seçenekler

A

Sigorta şirketleri

B

Sosyal güvenlik kurumları

C

Yatırım ortaklıkları

D

Özel emeklilik kurumları

E

Banker kuruluşları

Açıklama:

Sermaye piyasasında faaliyet gösteren finansal kuruluşlar şunlardır: aracı kuruluşlar, yatırım fonları, yatırım ortaklıkları.

Soru 48

Ulusal banka sisteminin başı olan ve para basma yetkisine sahip, para, kredi ve döviz politikalarını belirleyip uygulayan finansal para kurumları aşağıdakilerden hangisidir?

Seçenekler

A

Ticari bankalar

B

Merkez bankaları

C

Katılım bankaları

D

Yatırım bankaları

E

Kalkınma bankaları

Açıklama:

Para basma yetkisine sahip olan merkez bankaları, para, kredi ve döviz politikalarını belirleyip uygulayan finansal para kurumlarıdır. Merkez bankaları ayrıca en son kredi veren, bankaların likidite gereksinimini karşılayan kurumlar olarak ulusal banka sisteminin başı, uluslararası finansal sistemin de bir parçasıdırlar.

Soru 49

Borsaya kote olmuş finansal araçların alım satımın yapıldığı, örgütlenmiş, bir merkezi bulunan pazar yerleri olarak tanımlanan finansal kurumlara ne ad verilir?

Seçenekler

A

Risk Sermayesi Şirketleri

B

Aracı kurumlar

C

Leasing şirketleri

D

Factoring/forfaiting şirketleri

E

Menkul Kıymet Borsaları

Açıklama:

Menkul Kıymet Borsaları, Borsaya kote olmuş finansal araçların (hisse senedi, özel sektör tahvili, devlet tahvili ve hazine bonosu, vadeli sözleşmeler ve opsiyonlar vb.), alım satımın yapıldığı, örgütlenmiş, bir merkezi bulunan pazar yerleri olarak tanımlanabilir.

Soru 50

Aşağıdakilerden hangisi, Sermaye Piyasası Kurulu'nun temel amaçlarından biri değildir?

Seçenekler

A

Sermaye piyasalarının işleyiş kurallarını belirlemek

B

Bankaları düzenleme ve denetleme görevini yerine getirmek

C

Piyasadan fon kullanan şirketlerin en iyi şekilde yararlanmalarını sağlamak

D

Tasarruf sahiplerinin hak ve yararlarını korumak

E

Piyasaların adil ve etkin çalışmasını sağlamak

Açıklama:

Sermaye Piyasası Kurulu'nun temel amaçları, sermaye piyasalarının işleyiş kurallarını belirlemek, piyasadan fon kullanan şirketlerin belli kurallara uygun olarak en iyi şekilde yararlanmalarını sağlamak, sermaye piyasasına yatırım yapan tasarruf sahiplerinin hak ve yararlarını korumak, piyasaların adil ve etkin çalışmasını sağlamaktır.

Soru 51

Aşağıdakilerden hangisi sermaye piyasası araçlarından birisidir?

Seçenekler

A

Tahvil

B

Hazine Bonosu

C

Ticari Senet

D

Finansman Bonosu

E

Çek

Açıklama:

Hazine bonosu, ticari senet, finansman bonosu ve çek para piyasası araçlarındandır

Soru 52

Aşağıdakilerden hangisi para piyasasının özelliklerinden birisidir?

Seçenekler

A

Fon kaynakları devamlılık gösteren gerçek tasarruflardır.

B

Faiz oranları düşüktür.

C

Sabit yatırım ve net işletme sermayesi gereksinimi için başvurulur.

D

Uzun vadeli fon arz ve talebinin karşılaştığı piyasalardır.

E

Fon alışverişinde kullanılan araçlar hisse senedi ve tahvil gibi menkul kıymetlerdir.

Açıklama:

Para piyasalarında kısa süreli fon alışverişi söz konusu olduğundan risk ve dolayısıyla faiz oranı düşüktür.

Soru 53

Aşağıdakilerden hangisi dolaylı finansmanda finansal kurumların üstlendikleri ana fonksiyonlardan birisidir?

Seçenekler

A

Para politikalarının geçişkenliği

B

Kredi tahsisi

C

Ödeme hizmetleri

D

Aracılık fonksiyonu

E

Tasarrufların gelecek nesillere transferi

Açıklama:

Finansal kurumların, aracılık ve varlık dönüşüm fonksiyonu olmak üzere iki önemli

fonksiyonu vardır.

fonksiyonu vardır.

Soru 54

Aşağıdakilerden hangisi yarı finansal kurumlardan birisidir?

Seçenekler

A

Aracı kurumlar

B

Yatırım fonları

C

Özel emeklilik kurumları

D

Merkez Bankası

E

Yatırım ve kalkınma bankaları

Açıklama:

Yarı finansal kurumlar (sigorta şirketleri, kamuya ait sosyal güvenlik kurumları,

özel emeklilik kurumları, banker kuruluşları vb.)

özel emeklilik kurumları, banker kuruluşları vb.)

Soru 55

I. Yatırım Bankası

II. Kalkınma Bankası

III. Aracı Kurum

IV. Factoring Şirketi

V. Sermaye Piyasası Kurulu

Yukarıdakilerden hangisi/hangileri denetleyici ve düzenleyici finansal kurumlardan biridir?

II. Kalkınma Bankası

III. Aracı Kurum

IV. Factoring Şirketi

V. Sermaye Piyasası Kurulu

Yukarıdakilerden hangisi/hangileri denetleyici ve düzenleyici finansal kurumlardan biridir?

Seçenekler

A

Yalnız II

B

I ve III

C

I, II ve IV

D

II, IV ve V

E

Yalnız V

Açıklama:

Sermaye Piyasası Kurulu düzenleyici ve denetleyici kurumlardandır.

Soru 56

Aşağıdakilerden hangisi finansal kurumların temel uzmanlık alanlarından birisidir?

Seçenekler

A

Aracılık

B

Varlık dönüşümü

C

Ödeme hizmetleri

D

Bilgi maliyetini azaltmak

E

Kredi tahsisi

Açıklama:

Bilgi maliyetini azaltmak finansal kurumların temel uzmanlık alanlarındandır.

Soru 57

Alacakların vadesinden önce nakde dönüşmesini sağlayan finansal kurumlar aşağıdakilerden hangisidir?

Seçenekler

A

Factoring şirketleri

B

Aracı kurumlar

C

Yatırım ortaklıkları

D

Finansman şirketleri

E

Risk sermaye şirketleri

Açıklama:

Alacakların vadesinden önce nakde dönüşmesini sağlayan finansal kurumlar factoring şirketleridir.

Soru 58

I. Likidite maliyetini azaltmak

II. Aracılık fonksiyonu

III. Varlık dönüşüm fonksiyonu

IV. Ödeme hizmetleri

V. Fiyat riskini azaltmak

Yukarıdakilerden hangisi/hangileri finansal kurumların diğer uzmanlık alanlarındandır?

II. Aracılık fonksiyonu

III. Varlık dönüşüm fonksiyonu

IV. Ödeme hizmetleri

V. Fiyat riskini azaltmak

Yukarıdakilerden hangisi/hangileri finansal kurumların diğer uzmanlık alanlarındandır?

Seçenekler

A

Yalnız II

B

Yalnız IV

C

I ve V

D

II ve III

E

I, II, III, IV ve V

Açıklama:

Ödeme hizmetleri finansal kurumların diğer uzmanlık alanlarındandır.

Soru 59

I. Katılım Bankaları

II. Yatırım Bankaları

III. Kalkınma Bankaları

IV. Menkul Kıymet Borsaları.

Yukarıdakierden hangisi/hangileri para yaratan finansal kurumlardandir?

II. Yatırım Bankaları

III. Kalkınma Bankaları

IV. Menkul Kıymet Borsaları.

Yukarıdakierden hangisi/hangileri para yaratan finansal kurumlardandir?

Seçenekler

A

Yalnız I

B

Yalnız IV

C

II ve III

D

III ve IV

E

I, II, III ve IV

Açıklama:

Merkez Bankası, Katılım Bankaları ve Ticari Bankalar para yaratan finansal kurumlardır.

Soru 60

I. Finansal Kiralama Şirketleri

II. Finansman Şirketleri

III. Varlık Yönetim Şirketi

IV. Yatırım Ortaklıkları.

Menkul kıymet ya da gayrimenküle dayalı olarak oluşturulan portföyü kendi adına işleten ve katılanlara kendi hisse senetlerini satan kuruluşlar yukarıdakilerden hangisi / hangileridir?

II. Finansman Şirketleri

III. Varlık Yönetim Şirketi

IV. Yatırım Ortaklıkları.

Menkul kıymet ya da gayrimenküle dayalı olarak oluşturulan portföyü kendi adına işleten ve katılanlara kendi hisse senetlerini satan kuruluşlar yukarıdakilerden hangisi / hangileridir?

Seçenekler

A

Yalnız I

B

Yalnız II

C

Yalnız IV

D

I ve IV

E

II ve III

Açıklama:

Menkul kıymet ya da gayrimenküle dayalı olarak oluşturulan portföyü kendi adına işleten ve katılanlara kendi hisse senetlerini satan kuruluşlar yatırım ortaklıklarıdır.

Soru 61

Finansal piyasaların dört temel ögesi arasında yer almayan hangi seçenekte verilmiştir?

Seçenekler

A

Sosyal Güvenlik kurumları

B

Finansal araçlar

C

Finansal kurumlar

D

Finansal sistemin düzenlemesinden ve denetlenmesinden sorumlu kurumlar

E

Fon arz ve talep edenler

Açıklama:

Finansal piyasaların dört temel ögesinin olduğu söylenebilir. Bunlar;

• Fon arz ve talep edenler,

• Finansal araçlar,

• Finansal kurumlar ve

• Finansal sistemin düzenlemesinden ve denetlenmesinden sorumlu kurumlardır.

• Fon arz ve talep edenler,

• Finansal araçlar,

• Finansal kurumlar ve

• Finansal sistemin düzenlemesinden ve denetlenmesinden sorumlu kurumlardır.

Soru 62

Sağlıklı işleyen bir finansal sistemin ekonomiye yararları arasında olmayan husus hangi seçenekte verilmiştir?

Seçenekler

A

Gelir ve refahı artırır.

B

Vade ayarlaması yapar.

C

Riski ortadan kaldırır.

D

Miktar ayarlaması yapar.

E

Büyük ölçekli firmaların kurulmasını sağlar.

Açıklama:

Sağlıklı işleyen bir finansal sistemin ekonomiye birçok yararları olacaktır. Bu

yararlar şu şekilde sıralanabilir:

1) Gelir ve refahı artırır: Bu piyasalar, kaynakların etkin dağılımı ve verimli

yatırım alanlarında kullanılmasını sağlar.

2) Vade ayarlaması yapar: Fonların farklı vadelerde kullanılmalarını ve farklı

vadeli finansal araçların alınmasını sağlayarak vade ayarlamasını gerçekleştirirler.

3) Miktar ayarlaması yapar. Dağınık durumdaki küçük tasarrufların, güven

sağlayan geniş tabanlı bir finans havuzunda bir araya getirilip biriktirilmesini

sağlar. Böylece, tek başlarına yatırım yapmaya yeterli olmayacak tutardaki

fonları birleştirerek büyük yatırımlara dönüştürebilirler.

4) Risk ayarlaması yapar: Bu piyasalar, riski farklı birçok finansal araç sunarlar.

Böylece yatırımcılar risk tercihlerine göre finansal araç seçebilirler.

5) Büyük ölçekli firmaların kurulmasını sağlar: Bu piyasalardaki fonların bir

kısmı sanayi ve hizmet sektöründeki firmalara kanalize olarak, şirketlerin

büyümesine olanak sağlar.

yararlar şu şekilde sıralanabilir:

1) Gelir ve refahı artırır: Bu piyasalar, kaynakların etkin dağılımı ve verimli

yatırım alanlarında kullanılmasını sağlar.

2) Vade ayarlaması yapar: Fonların farklı vadelerde kullanılmalarını ve farklı

vadeli finansal araçların alınmasını sağlayarak vade ayarlamasını gerçekleştirirler.

3) Miktar ayarlaması yapar. Dağınık durumdaki küçük tasarrufların, güven

sağlayan geniş tabanlı bir finans havuzunda bir araya getirilip biriktirilmesini

sağlar. Böylece, tek başlarına yatırım yapmaya yeterli olmayacak tutardaki

fonları birleştirerek büyük yatırımlara dönüştürebilirler.

4) Risk ayarlaması yapar: Bu piyasalar, riski farklı birçok finansal araç sunarlar.

Böylece yatırımcılar risk tercihlerine göre finansal araç seçebilirler.

5) Büyük ölçekli firmaların kurulmasını sağlar: Bu piyasalardaki fonların bir

kısmı sanayi ve hizmet sektöründeki firmalara kanalize olarak, şirketlerin

büyümesine olanak sağlar.

Soru 63

Yatırımcı Ahmet Bey yatırımcı Ayşe Hanıma daha önce bir özel şirket ihraç ettiğinde aldığı bir borçlanma senedini satıyorsa, bu durumda hangi piyasada işlem yaptığını kesinlikle söyleyebiliriz?

Seçenekler

A

Özkaynak piyasası

B

Sermaye piyasası

C

Para piyasası

D

Birincil piyasa

E

İkincil piyasa

Açıklama:

Finansal piyasaları çok farklı biçimde sınıflandırmak mümkündür. Yaygın sınıflamaya

göre finansal piyasalar;

• Borçlanma piyasası /Özkaynak piyasası

• Birincil ve ikincil pazarlar

• Borsalar ve tezgâhüstü piyasalar

• Para ve sermaye piyasası olarak sınıflandırılabilir.

Borçlanma piyasası /Özkaynak Piyasası: Finansal piyasalardan kaynak sağlamanın

bir yolu borçlanma araçlarını kullanmaktır. Burada en yaygın kullanılan

araç ise tahvillerdir. Borçlanma araçları, vadelerine, çıkarıcısına ve güvencelerine

vb. göre farklı isimler alabilirler. Kısa dönemli borçlanma araçları hazine bonosu,

finansman bonosu vb. iken, uzun süreli borçlanmalarda tahvil kullanılır.

Özkaynak sağlamanın yolu hisse senedi ihraç etmektir. Hisse senetleri de oy

hakkının kullanımına göre adi ve oydan yoksun olarak çıkarılabilirler.

Birincil ve İkincil Pazarlar: Birincil piyasalar, fon arz ve talebinin ilk kez karşılaştıkları

piyasalardır. Fon ihtiyacı olan birimler, tahvil, hisse senedi gibi finansal

araçları ilk kez halka satarak karşılığında fon sağlarlar. Daha sonra bu finansal

araçlar, örgütlenmiş/örgütlenmemiş piyasalarda işlem görmeye devam ederler.

İşte bu piyasalara ikincil piyasalar denmektedir.

Para ve sermaye piyasası: Piyasaların bu ayrımında fonların el değiştirdiği

süre dikkate alınır. Para piyasası bir yıl veya daha kısa süreli fon arz ve talebinin

karşılaştığı pazarlardır. Kısa vadeli fon ihtiyacının karşılanmasında hazine

bonosu, finansman bonosu, ticari senetler vb. finansal araçlar kullanılmaktadır.

Sermaye piyasası ise uzun dönemli fon değişiminin yapıldığı piyasalardır ve bu

piyasaların temel araçları hisse senedi ve tahvillerdir. Tahvillerin vadesi en az 1

yıl iken hisse senetlerinde vade yoktur.

göre finansal piyasalar;

• Borçlanma piyasası /Özkaynak piyasası

• Birincil ve ikincil pazarlar

• Borsalar ve tezgâhüstü piyasalar

• Para ve sermaye piyasası olarak sınıflandırılabilir.

Borçlanma piyasası /Özkaynak Piyasası: Finansal piyasalardan kaynak sağlamanın

bir yolu borçlanma araçlarını kullanmaktır. Burada en yaygın kullanılan

araç ise tahvillerdir. Borçlanma araçları, vadelerine, çıkarıcısına ve güvencelerine

vb. göre farklı isimler alabilirler. Kısa dönemli borçlanma araçları hazine bonosu,

finansman bonosu vb. iken, uzun süreli borçlanmalarda tahvil kullanılır.

Özkaynak sağlamanın yolu hisse senedi ihraç etmektir. Hisse senetleri de oy

hakkının kullanımına göre adi ve oydan yoksun olarak çıkarılabilirler.

Birincil ve İkincil Pazarlar: Birincil piyasalar, fon arz ve talebinin ilk kez karşılaştıkları

piyasalardır. Fon ihtiyacı olan birimler, tahvil, hisse senedi gibi finansal

araçları ilk kez halka satarak karşılığında fon sağlarlar. Daha sonra bu finansal

araçlar, örgütlenmiş/örgütlenmemiş piyasalarda işlem görmeye devam ederler.

İşte bu piyasalara ikincil piyasalar denmektedir.

Para ve sermaye piyasası: Piyasaların bu ayrımında fonların el değiştirdiği

süre dikkate alınır. Para piyasası bir yıl veya daha kısa süreli fon arz ve talebinin

karşılaştığı pazarlardır. Kısa vadeli fon ihtiyacının karşılanmasında hazine

bonosu, finansman bonosu, ticari senetler vb. finansal araçlar kullanılmaktadır.

Sermaye piyasası ise uzun dönemli fon değişiminin yapıldığı piyasalardır ve bu

piyasaların temel araçları hisse senedi ve tahvillerdir. Tahvillerin vadesi en az 1

yıl iken hisse senetlerinde vade yoktur.

Soru 64

Yatırımcı Ali bey elinde bulunan finansal araç sayesinde şirket karından pay almış ve şirket genel kurulunda oy kullanmıştır. Ali beyin elindeki finansal araç aşağıdakilerden hangisidir?

Seçenekler

A

Oydan yoksun hisse senedi

B

Adi hisse senedi

C

Tahvil

D

Finansman bonosu

E

Opsiyon sözleşmesi

Açıklama:

Hisse senedi, satın alanla ihraç eden kuruluş arasında ortaklık bağı oluşturan

ve satın alana kârdan pay alma, ihraç edene tasfiye anına kadar fonları kullanma

hakkı sağlayan bir finansal araçtır. Hisse senedi, sahibine ortaklığın sağladığı tüm

hakları sunmaktadır. Yani, şirket kârından pay alma, şirket yönetimine katılma,

oy kullanma, rüçhan hakkından yararlanma ve tasfiyeden pay alma hakkı sunmaktadır.

Hisse senetlerinin, adi hisse senedi ve oydan yoksun hisse senedi olmak

üzere iki türü vardır. Adi hisse senedi, yukarıda sayılan tüm haklara sahipken,

oydan yoksun hisse senetlerinin oy hakkı bulunmamaktadır.

ve satın alana kârdan pay alma, ihraç edene tasfiye anına kadar fonları kullanma

hakkı sağlayan bir finansal araçtır. Hisse senedi, sahibine ortaklığın sağladığı tüm

hakları sunmaktadır. Yani, şirket kârından pay alma, şirket yönetimine katılma,

oy kullanma, rüçhan hakkından yararlanma ve tasfiyeden pay alma hakkı sunmaktadır.

Hisse senetlerinin, adi hisse senedi ve oydan yoksun hisse senedi olmak

üzere iki türü vardır. Adi hisse senedi, yukarıda sayılan tüm haklara sahipken,

oydan yoksun hisse senetlerinin oy hakkı bulunmamaktadır.

Soru 65

Finansal kurumlar, şirketlere ait birincil finansal araçları satın alırlar, bunların finansmanı içinse kendi finansal araçlarını çıkarırlar. Bu faaliyet finansal kurumların hangi işlevini ifade eder?

Seçenekler

A

Kredi Tahsisi

B

Tasarrufların Gelecek Nesillere Transferi

C

Aracılık Fonksiyonu

D

Varlık Dönüşüm (Transformasyon) Fonksiyonu

E

Ödeme Hizmetleri

Açıklama:

Varlık Dönüşüm (Transformasyon) Fonksiyonu: Finansal kurumlar bireylerin

tasarruflarını çekebilmek için finansal araç çıkarırlar. Bireyler, daha düşük izleme

maliyeti, likidite maliyeti ve fiyat riski nedeniyle, bu finansal araçları şirketlerin çıkarmış

olduğu finansal araçlara tercih ederler. Finansal kurumlar, şirketlere ait birincil

finansal araçları satın alırlar, bunların finansmanı içinse kendi finansal araçlarını

çıkarırlar (mevduat, mevduat sertifikası, sigorta poliçesi vb). Böylece şirketlere

ait finansal araçlar, finansal kurumların çıkardığı finansal araçlara dönüştürülmüş

olmaktadır.

tasarruflarını çekebilmek için finansal araç çıkarırlar. Bireyler, daha düşük izleme

maliyeti, likidite maliyeti ve fiyat riski nedeniyle, bu finansal araçları şirketlerin çıkarmış

olduğu finansal araçlara tercih ederler. Finansal kurumlar, şirketlere ait birincil

finansal araçları satın alırlar, bunların finansmanı içinse kendi finansal araçlarını

çıkarırlar (mevduat, mevduat sertifikası, sigorta poliçesi vb). Böylece şirketlere

ait finansal araçlar, finansal kurumların çıkardığı finansal araçlara dönüştürülmüş

olmaktadır.

Soru 66

Sermaye Piyasası Kurulu hangi yılda kurulmuştur?

Seçenekler

A

1979

B

1980

C

1981

D

1982

E

1983

Açıklama:

Sermaye Piyasası Kurulu, 1981 yılında 2499 sayılı Sermaye Piyasası Kanunu ile

kurulmuştur.

kurulmuştur.

Soru 67

Mali kurumlara ait alacakların ve varlıkların alınması, tahsili ve yeniden yapılandırılması ve satılması amacına uygun olarak faaliyet gösteren para yaratmayan finansal kurum hangisidir?

Seçenekler

A

Finansal Kiralama Şirketleri

B

Varlık Yönetim Şirketi

C

Finansman Şirketi

D

Yatırım Ortaklıkları

E

Risk Sermayesi Şirketleri

Açıklama:

Varlık Yönetim Şirketi

Bu şirketler, mali kurumlara ait alacakların ve varlıkların alınması, tahsili ve yeniden

yapılandırılması ve satılması amacına uygun olarak faaliyet gösterirler.

Bu şirketler, mali kurumlara ait alacakların ve varlıkların alınması, tahsili ve yeniden

yapılandırılması ve satılması amacına uygun olarak faaliyet gösterirler.

Soru 68

Aşağıdakilerden hangisi para yaratmayan bir finasal kurumdur?

Seçenekler

A

Merkez Bankası

B

Kalkınma Bankası

C

Katılım Bankası

D

Faizsiz Banka

E

Ticari Banka

Açıklama:

Finansal kurumları, para yaratan finansal kurumlar ve para yaratmayan finansal kurumlar olarak gruplamak daha yaygındır.

Para yaratan finansal kurumlar, satınalma gücü yaratırlar.

Para yaratan finansal kurumlar, fon arz ve talebinin büyük bir kısmını karşılaştıran ve satın alma gücü yaratan finansal kurumlardır. Merkez bankaları ve mevduat bankaları ve katılım bankaları para yaratan finansal kurumlardır. Bu kurumlar ayrıca kayıtsal para yaratarak ekonomideki yatırılabilir fonları artırırlar. Gerçekten mevcut satın alma gücünün bir kısmı devlet darphanesinin baskı makineleriyle diğer bir kısmı ise mevduat bankalarının defterlerine düşülen kayıtlarla yaratılır.

Merkez Bankası dolaşıma banknot çıkardığında, yeni satın alma gücünün bir kısmı, efektif para dolaşım devresinde kalır, bir kısmı da bankalara mevduat olarak yatırılır. Mevduat bankaları, efektif para dolaşım devresinden ve merkez bankasındaki işlemlerden sağladıkları likidite girişlerini kullanarak yeni satın alma gücü yaratırlar.

Para yaratan finansal kurumlar, fon arz ve talebinin büyük bir kısmını karşılaştıran ve satın alma gücü yaratan finansal kurumlardır. Bu kurumlar Merkez Bankaları, Ticari Bankalar, Katılım Bankaları (Faizsiz Bankalar, İslam Bankaları).

Para yaratmayan finansal kurumlar, kendileri satın alma gücü yaratmaksızın, topladıkları fonları ödünç veren kurumlardır. Yatırım ve kalkınma bankaları, sigorta kurumları, yatırım ortaklıkları ve yatırım fonları, faktoring şirketleri, finansal kiralama şirketleri, finansman şirketleri, varlık yönetim şirketleri, risk sermayesi şirketleri ve aracı kurumlar bu tür finansal kurumlardır.

Para yaratan finansal kurumlar, satınalma gücü yaratırlar.

Para yaratan finansal kurumlar, fon arz ve talebinin büyük bir kısmını karşılaştıran ve satın alma gücü yaratan finansal kurumlardır. Merkez bankaları ve mevduat bankaları ve katılım bankaları para yaratan finansal kurumlardır. Bu kurumlar ayrıca kayıtsal para yaratarak ekonomideki yatırılabilir fonları artırırlar. Gerçekten mevcut satın alma gücünün bir kısmı devlet darphanesinin baskı makineleriyle diğer bir kısmı ise mevduat bankalarının defterlerine düşülen kayıtlarla yaratılır.

Merkez Bankası dolaşıma banknot çıkardığında, yeni satın alma gücünün bir kısmı, efektif para dolaşım devresinde kalır, bir kısmı da bankalara mevduat olarak yatırılır. Mevduat bankaları, efektif para dolaşım devresinden ve merkez bankasındaki işlemlerden sağladıkları likidite girişlerini kullanarak yeni satın alma gücü yaratırlar.

Para yaratan finansal kurumlar, fon arz ve talebinin büyük bir kısmını karşılaştıran ve satın alma gücü yaratan finansal kurumlardır. Bu kurumlar Merkez Bankaları, Ticari Bankalar, Katılım Bankaları (Faizsiz Bankalar, İslam Bankaları).

Para yaratmayan finansal kurumlar, kendileri satın alma gücü yaratmaksızın, topladıkları fonları ödünç veren kurumlardır. Yatırım ve kalkınma bankaları, sigorta kurumları, yatırım ortaklıkları ve yatırım fonları, faktoring şirketleri, finansal kiralama şirketleri, finansman şirketleri, varlık yönetim şirketleri, risk sermayesi şirketleri ve aracı kurumlar bu tür finansal kurumlardır.

Soru 69

Sermaye piyasaların adil ve etkin çalışmasını sağlamak hangi kurumun görevidir?

Seçenekler

A

Bankacılık Düzenleme ve Denetleme Kurulu

B

Ticari Bankalar

C

Merkez Bankaları

D

Sermaye Piyasası Kurulu

E

Tasarruf Mevduatı Sigorta Fonu

Açıklama:

Sermaye Piyasası Kurulu

Sermaye Piyasası Kurulu, 1981 yılında 2499 sayılı Sermaye Piyasası Kanunu ile

kurulmuştur. Yetkilerini kendi sorumluluğu altında bağımsız olarak kullanan,

idari ve mali özerkliğe sahip düzenleyici bir kamu kurumudur. 6362 Sayılı Sermaye

Piyasası Kanunu’nun 6/12/2012 tarihinde Resmi Gazetede yayınlanması ile

birlikte 2499 sayılı SPK yürülükten kaldırılmıştır.

Sermaye Piyasası Kurul’unun Temel Amaçları: Sermaye piyasalarının işleyiş kurallarını

belirlemek, Piyasadan fon kullanan şirketlerin belli kurallara uygun olarak en iyi

şekilde yararlanmalarını sağlamak, Sermaye piyasasına yatırım yapan tasarruf sahiplerinin

hak ve yararlarını korumak, Piyasaların adil ve etkin çalışmasını sağlamaktır.

Sermaye Piyasası Kurulu, 1981 yılında 2499 sayılı Sermaye Piyasası Kanunu ile

kurulmuştur. Yetkilerini kendi sorumluluğu altında bağımsız olarak kullanan,

idari ve mali özerkliğe sahip düzenleyici bir kamu kurumudur. 6362 Sayılı Sermaye

Piyasası Kanunu’nun 6/12/2012 tarihinde Resmi Gazetede yayınlanması ile

birlikte 2499 sayılı SPK yürülükten kaldırılmıştır.

Sermaye Piyasası Kurul’unun Temel Amaçları: Sermaye piyasalarının işleyiş kurallarını

belirlemek, Piyasadan fon kullanan şirketlerin belli kurallara uygun olarak en iyi

şekilde yararlanmalarını sağlamak, Sermaye piyasasına yatırım yapan tasarruf sahiplerinin

hak ve yararlarını korumak, Piyasaların adil ve etkin çalışmasını sağlamaktır.

Soru 70

Aşağıdakilerden hangisi finansal piyasaların temel unsurları arasında yer almaz?

Seçenekler

A

Fon talep edenler

B

Finansal araçlar

C

Finansal kurumlar

D

Denetçiler

E

Fon arz edenler

Açıklama:

Genel olarak finansal piyasalar

Denetçiler finansal sistemin temel unsurları arasında yer almaz. Diğer seçeneklerde yer alan unsurlar temel unsurlardır.

Denetçiler finansal sistemin temel unsurları arasında yer almaz. Diğer seçeneklerde yer alan unsurlar temel unsurlardır.

Soru 71

Dağınık durumdaki küçük tasarrufların, güven sağlayan geniş tabanlı bir finans havuzunda bir araya getirilip biriktirilmesi, aşağıdakilerden hangisi ile ilişkilendirilebilir?

Seçenekler

A

Risk ayarlaması

B

Miktar ayarlaması

C

Vade ayarlaması

D

Ölçek ayarlaması

E

Rekabet ayarlaması denildiğinde akla küçük miktardaki yatırımların birleştirilerek, büyük miktarlarda fon olarak kullandırılabilmesi ve finansal sisteme küçük fonların da dahil edilebilmesi gelmelidir.

Açıklama:

Finansal piyasaların işleyişi

Miktar ayarlaması,

Miktar ayarlaması,

Soru 72

Aşağıdakilerden hangisi vadesi bir yıldan daha uzun olan finansal araçların alınıp- satıldığı piyasalardır?

Seçenekler

A

Para piyasaları

B

Döviz piyasaları

C

Sermaye piyasaları

D

Borç piyasları

E

Spot piyasalar

Açıklama:

Finansal piyasaların türleri

Piyasalar vadesine göre para piyasaları ve sermaye piyasaları olmak üzere iki sınıfta ele alınırlar. Para piyasaları vadesi 1 yıldan kısa; sermaye piyasaları vadesi 1 yıldan uzun olan finansal araçların işlem gördüğü piyasalardır.

Piyasalar vadesine göre para piyasaları ve sermaye piyasaları olmak üzere iki sınıfta ele alınırlar. Para piyasaları vadesi 1 yıldan kısa; sermaye piyasaları vadesi 1 yıldan uzun olan finansal araçların işlem gördüğü piyasalardır.

Soru 73

Aşağıdakilerden hangisi sermaye piyasasında alınıp satılan bir finansal araçtır?

Seçenekler

A

Pay senedi

B

Banka bonosu

C

Mevduat sertifikası

D

Finansman bonosu

E

Kısa vadeli kredi

Açıklama:

Finansal piyasaların türleri

Pay senedinin vadesi bir yıldan daha uzundur ve bu nedenle alınıp satıldığı piyasalara sermaye piyasaları denilir.

Pay senedinin vadesi bir yıldan daha uzundur ve bu nedenle alınıp satıldığı piyasalara sermaye piyasaları denilir.

Soru 74

Para piyasaları ile ilgili aşağıdaki bilgilerden hangisi doğru değildir?

Seçenekler

A

Fon alışverişinde kullanılan araçlar ticari senetlerdir.

B

Kısa süreli fon arz ve talebi karşılaşır.

C

Risk sermaye piyasalarına göre düşüktür.

D

Fon kaynakları devamlılık gösteren tasarruflardır.

E

Faiz sermaye piyasalarına göre düşüktür.

Açıklama:

Para ve sermaye piyasalarının karşılaştırılması

Sermaye piyasalarının fon kaynakları devamlılık gösteren tasarruflardır.

Sermaye piyasalarının fon kaynakları devamlılık gösteren tasarruflardır.

Soru 75

Aşağıdakilerden hangisi türev finansal araç değildir?

Seçenekler

A

Forward sözleşme

B

Tahvil sözleşmesi

C

Futures sözleşme

D

Opsiyon sözleşmesi

E

Swap sözleşmesi

Açıklama:

Türev finansal araçlar, risk yönetimi genel amacıyla kullanılırlar. Tahvil ise uzun vadeli bir borç senedidir.

Soru 76

Aşağıdakilerden hangisi finansal kurumların aktifinde yer alır?

Seçenekler

A

Tahvil

B

Mevduat

C

Mevduat poliçesi

D

Sigorta poliçesi

E

Arsa

Açıklama:

Finansal kurumların fonksiyonları

Tahvil birincil finansal araçtır. Borçlu konumundaki şirketlerin pasifinde yer alır. Fakat finansal kurumların aktiflerini oluşturur.

Tahvil birincil finansal araçtır. Borçlu konumundaki şirketlerin pasifinde yer alır. Fakat finansal kurumların aktiflerini oluşturur.

Soru 77

Aşağıdakilerden hangisi finansal kurumların ikincil uzmanlık alanıdır?

Seçenekler

A

İşlem maliyetlerini azaltmak

B

Bilgi maliyetini azaltmak

C

Ödeme hizmetleri maliyetini azaltmak

D

Likidite maliyetini azaltmak

E

Fiyat riskini azaltmak

Açıklama:

Finansal kurumların uzmanlık alanları

Ödeme hizmetleri finansal kurumların ikincil, veya diğer uzmanlık alanları içinde sayılabilir. Temel kuruluş nedenleri arasında değildir.

Ödeme hizmetleri finansal kurumların ikincil, veya diğer uzmanlık alanları içinde sayılabilir. Temel kuruluş nedenleri arasında değildir.

Soru 78

Ticari bankaların kısa vadeli kredileri en çok kaç ay vadelidir?

Seçenekler

A

6

B

9

C

12

D

16

E

24

Açıklama:

Para yaratan finansal kurumlar

Kredilerde kısa vadeli kredilerin vadesi en fazla bir yıldır.

Kredilerde kısa vadeli kredilerin vadesi en fazla bir yıldır.

Soru 79

Aşağıdaki finansal kurumlardan hangisi para yaratan finans kurumudur?

Seçenekler

A

Yatırım bankaları

B

Factoring şirketleri

C

Kalkınma bankaları

D

Sigorta kurumları

E

Katılım bankaları

Açıklama:

Para yaratan finansal kurumlar, fon arz ve talebinin büyük bir kısmını karşılaştıran ve satın alma gücü yaratan finansal kurumlardır. Merkez bankaları, mevduat bankaları, katılım bankaları; para yaratan finansal kurumlardır. Bu kurumlar ayrıca kaydi para yaratarak ekonomideki yatırılabilir fonları artırırlar.

Soru 80

Aşağıdakilerden hangisi finansal sistemin ekonomiye yararlarından biri değildir?

Seçenekler

A

Gelir ve refahı artırır

B

Vade ayarlaması yapar

C

Miktar ayarlaması yapar

D

Riskleri ortadan kaldırır

E

Büyük ölçekli firmaların kurulmasını sağlar

Açıklama:

Sağlıklı işleyen bir finansal sistemin ekonomiye birçok yararları olacaktır. Bu yararlar şu şekilde sıralanabilir:

1) Gelir ve refahı artırır: Bu piyasalar, kaynakların etkin dağılımı ve verimli yatırım alanlarında kullanılmasını sağlar.

2) Vade ayarlaması yapar: Fonların farklı vadelerde kullanılmalarını ve farklı vadeli finansal araçların alınmasını sağlayarak vade ayarlamasını gerçekleştirirler.

3) Miktar ayarlaması yapar. Dağınık durumdaki küçük tasarrufların, güven sağlayan geniş tabanlı bir finans havuzunda bir araya getirilip biriktirilmesini sağlar. Böylece, tek başlarına yatırım yapmaya yeterli olmayacak tutardaki fonları birleştirerek büyük yatırımlara dönüştürebilirler.

4) Risk ayarlaması yapar: Bu piyasalar, riski farklı birçok finansal araç sunarlar. Böylece yatırımcılar risk tercihlerine göre finansal araç seçebilirler.

5) Büyük ölçekli firmaların kurulmasını sağlar: Bu piyasalardaki fonların bir kısmı sanayi ve hizmet sektöründeki firmalara kanalize olarak, şirketlerin büyümesine olanak sağlar.

6) Rekabet artışını sağlar: Finansal piyasaların gelişmesi, bu piyasalardaki kurumlar ve araçlar arasındaki rekabeti artırır.

7) Mülkiyetin tabana yayılmasını sağlar: Mülkiyetin geniş halk topluluklarına yayılmasıyla daha dengeli bir gelir dağılımı mümkün olmaktadır.

1) Gelir ve refahı artırır: Bu piyasalar, kaynakların etkin dağılımı ve verimli yatırım alanlarında kullanılmasını sağlar.

2) Vade ayarlaması yapar: Fonların farklı vadelerde kullanılmalarını ve farklı vadeli finansal araçların alınmasını sağlayarak vade ayarlamasını gerçekleştirirler.

3) Miktar ayarlaması yapar. Dağınık durumdaki küçük tasarrufların, güven sağlayan geniş tabanlı bir finans havuzunda bir araya getirilip biriktirilmesini sağlar. Böylece, tek başlarına yatırım yapmaya yeterli olmayacak tutardaki fonları birleştirerek büyük yatırımlara dönüştürebilirler.

4) Risk ayarlaması yapar: Bu piyasalar, riski farklı birçok finansal araç sunarlar. Böylece yatırımcılar risk tercihlerine göre finansal araç seçebilirler.

5) Büyük ölçekli firmaların kurulmasını sağlar: Bu piyasalardaki fonların bir kısmı sanayi ve hizmet sektöründeki firmalara kanalize olarak, şirketlerin büyümesine olanak sağlar.

6) Rekabet artışını sağlar: Finansal piyasaların gelişmesi, bu piyasalardaki kurumlar ve araçlar arasındaki rekabeti artırır.

7) Mülkiyetin tabana yayılmasını sağlar: Mülkiyetin geniş halk topluluklarına yayılmasıyla daha dengeli bir gelir dağılımı mümkün olmaktadır.

Soru 81

Bir anonim ortaklığın tahvil ihraç etmesi aşağıdaki piyasalardan hangisinde gerçekleştirilir?

Seçenekler

A

Özkaynak piyasası

B

Birincil piyasa

C

İkincil piyasa

D

Para piyasası

E

Türev piyasa

Açıklama:

Birincil ve İkincil Pazarlar: Birincil piyasalar, fon arz ve talebinin ilk kez karşılaştıkları piyasalardır. Fon ihtiyacı olan birimler, tahvil, hisse senedi gibi finansal araçları ilk kez halka satarak karşılığında fon sağlarlar. Daha sonra bu finansal araçlar, örgütlenmiş/örgütlenmemiş piyasalarda işlem görmeye devam ederler. İşte bu piyasalara ikincil piyasalar denmektedir.

Soru 82

Aşağıdakilerden hangisi para piyasasının özelliklerinden biridir?

Seçenekler

A

Uzun süreli fon arz ve talebinin karşılaştığı pazardır

B

Sabit yatırım ve net işletme sermayesi gereksinimi için başvurulur

C

Fon kaynakları devamlılık gösteren gerçek tasarruflardır

D

Fon alışverişinde kullanılan araçlar ticari senetlerdir

E

Uzun süreli fon alışverişi söz konusu olduğundan risk dolayısıyla faiz oranı yüksektir

Açıklama:

Para Piyasası ile Sermaye Piyasası Arasındaki Farklılıklar:

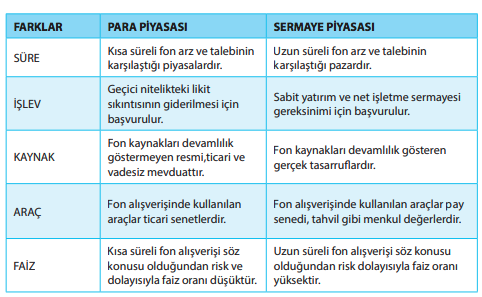

SÜRE

Para Piyasası: Kısa süreli fon arz ve talebinin karşılaştığı piyasalardır.

Sermaye Piyasası: Uzun süreli fon arz ve talebinin karşılaştığı pazardır.

İŞLEV

Para Piyasası: Geçici nitelikteki likit sıkıntısının giderilmesi için başvurulur.

Sermaye Piyasası: Sabit yatırım ve net işletme sermayesi gereksinimi için başvurulur.

KAYNAK

Para Piyasası: Fon kaynakları devamlılık göstermeyen resmi, ticari ve vadesiz mevduattır.

Sermaye Piyasası: Fon kaynakları devamlılık gösteren gerçek tasarruflardır.

ARAÇ

Para Piyasası: Fon alışverişinde kullanılan araçlar ticari senetlerdir.

Sermaye Piyasası: Fon alışverişinde kullanılan araçlar pay senedi, tahvil gibi menkul değerlerdir.

FAİZ

Para Piyasası: Kısa süreli fon alışverişi söz konusu olduğundan risk ve dolayısıyla faiz oranı düşüktür.

SÜRE

Para Piyasası: Kısa süreli fon arz ve talebinin karşılaştığı piyasalardır.

Sermaye Piyasası: Uzun süreli fon arz ve talebinin karşılaştığı pazardır.

İŞLEV

Para Piyasası: Geçici nitelikteki likit sıkıntısının giderilmesi için başvurulur.

Sermaye Piyasası: Sabit yatırım ve net işletme sermayesi gereksinimi için başvurulur.

KAYNAK

Para Piyasası: Fon kaynakları devamlılık göstermeyen resmi, ticari ve vadesiz mevduattır.

Sermaye Piyasası: Fon kaynakları devamlılık gösteren gerçek tasarruflardır.

ARAÇ

Para Piyasası: Fon alışverişinde kullanılan araçlar ticari senetlerdir.

Sermaye Piyasası: Fon alışverişinde kullanılan araçlar pay senedi, tahvil gibi menkul değerlerdir.

FAİZ

Para Piyasası: Kısa süreli fon alışverişi söz konusu olduğundan risk ve dolayısıyla faiz oranı düşüktür.

Soru 83

Aşağıdakilerden hangisi sermaye piyasasının örgütlenmiş kurumlarıdır?

Seçenekler

A

Bankalar

B

Sigorta şirketleri

C

Menkul kıymet borsaları

D

Leasing şirketleri

E

Kuyumcular

Açıklama:

Borsalar ve Tezgâhüstü Piyasalar: Para piyasalarının örgütlenmiş kesimini banka sektörü, sermaye piyasasının örgütlenmiş kesimini ise menkul kıymet borsası oluşturmaktadır. Örneğin Borsa İstanbul (BİST) örgütlenmiş bir piyasadır.

Soru 84

Aşağıdakilerden hangisi türev araç değildir?

Seçenekler

A

Forward sözleşme

B

Future sözleşme

C

Opsiyon sözleşmesi

D

Swap sözleşmesi

E

Sigorta Sözleşmesi

Açıklama:

Türev araçları, forward sözleşme, futures sözleşme, opsiyon sözleşmesi ve swap sözleşmelerinden oluşmaktadır. Bu araçların en önemli kullanım amacı risk yönetimidir, yani faiz oranı, enflasyon oranı ve fiyat risklerine karşı kullanılabilmektedir.

Soru 85

Borçlanmalarda faizlerin veya farklı döviz cinsinden alınan borçların karşılıklı olarak el değiştirmesi ilkesine dayanan türev araç aşağıdakilerden hangisidir?

Seçenekler

A

Forward sözleşme

B

Future sözleşme

C

Opsiyon sözleşmesi

D

Swap sözleşmesi

E

Sigorta Sözleşmesi

Açıklama:

Swap sözleşmeleri, borçlanmalarda faizlerin veya farklı döviz cinsinden alınan borçların karşılıklı olarak el değiştirmesi ilkesine dayanmaktadır. Faiz ve döviz swapı olmak üzere yaygın kullanılan 2 türü mevcuttur.

Soru 86

Aşağıdakilerden hangisi para yaratan finansal kurumlardan biridir?

Seçenekler

A

Yatırım bankaları

B

Merkez bankaları

C

Kalkınma bankaları

D

Sigorta kurumları

E

Aracı kurumlar

Açıklama:

Para yaratan finansal kurumlar, fon arz ve talebinin büyük bir kısmını karşılaştıran ve satın alma gücü yaratan finansal kurumlardır. Merkez bankaları ve mevduat bankaları ve katılım bankaları para yaratan finansal kurumlardır. Bu kurumlar ayrıca kayıtsal para yaratarak ekonomideki yatırılabilir fonları artırırlar. Gerçekten mevcut satın alma gücünün bir kısmı devlet darphanesinin baskı makineleriyle diğer bir kısmı ise mevduat bankalarının defterlerine düşülen kayıtlarla yaratılır.

Soru 87

Alacakların vadesinden önce nakde dönüşmesini sağlayan kurumlar aşağıdakilerden hangisidir?

Seçenekler

A

Factoring şirketleri

B

Leasing şirketleri

C

Finansman şirketleri

D

Varlık yönetim şirketleri

E

Risk sermayesi şirketleri

Açıklama:

Factoring/forfaiting şirketleri, alacakların vadesinden önce nakde dönüşmesini sağlayan finansman şirketleridir. Bu şirketler, ticari riski üstlenen, alacak tahsilâtı yapan, ilgili muhasebe kayıtlarını tutan, borçlunun kapasitesi hakkında bilgileri toplayan ve gerektiğinde alacakların peşin olarak satın alınması gibi hizmetleri de sunan kurumlarıdır.

Soru 88

Mali kurumlara ait alacakların ve varlıkların alınması, tahsili ve yeniden yapılandırılması ve satılması amacına uygun olarak faaliyet gösteren kurumlar aşağıdakilerden hangisidir?

Seçenekler

A

Yatırım ortaklıkları

B

Menkul kıymet borsaları

C

Varlık yönetim şirketleri

D

Aracı kurumlar

E

Sigorta kurumları

Açıklama:

Varlık yönetim şirketleri, mali kurumlara ait alacakların ve varlıkların alınması, tahsili ve yeniden yapılandırılması ve satılması amacına uygun olarak faaliyet gösterirler.

Soru 89

Aşağıdakilerden hangisi düzenleyici ve denetleyici kurumların temel işlevlerinden biri değildir?

Seçenekler

A

Finansal piyasaların işleyişine ilişkin ilkeler ve kurallar belirlemek

B

Finansal piyasaları denetlemek

C

Finansal piyasalara ilişkin Kanun çıkarmak

D

Finansal piyasaları gözetlemek

E

Finansal piyasalara ilişkin düzenleme fonksiyonunu ilgili Kanunlara uygun olarak yapmak

Açıklama:

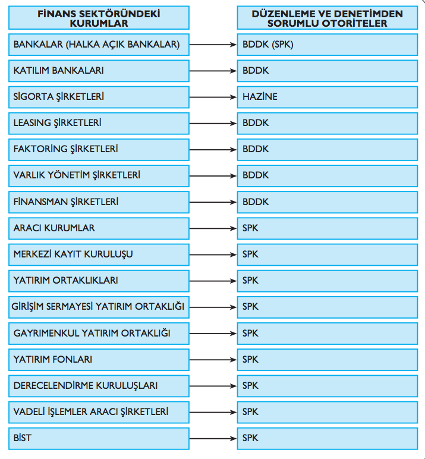

Finansal sistemin yasal yönetsel ve denetim çerçevesinden sorumlu olan bu kurumlar, para ve sermaye piyasalarının işleyişine ilişkin bir taraftan ilkeleri ve kuralları belirlerken, öte taraftan bu piyasalarda denetim ve gözetim işlevini yerine getirirler. Ülkemizde bankacılık sisteminin denetim, gözetim ve düzenleme fonksiyonunu, Bankacılık Düzenleme ve Denetleme Kurumu ile Tasarruf Mevduatı Sigorta Fonu tarafından yerine getirilmektedir. Sermaye piyasasının denetleyici ve düzenleyici kuruluşu ise Sermaye Piyasası Kurulu’dur. Görüldüğü gibi Türkiye’de finansal sistemin denetim ve gözetiminden sorumlu tek bir üst kurul yoktur.

Soru 90

I. Bireyler

II. Kurumlar

III. Devlet

IV. Yabancı yatırımcılar

V. Düzenleyici kurumlar

Yukarıdakilerden hangileri finansal sistemde hem fon arz eden hem de talep edenlerdir?

II. Kurumlar

III. Devlet

IV. Yabancı yatırımcılar

V. Düzenleyici kurumlar

Yukarıdakilerden hangileri finansal sistemde hem fon arz eden hem de talep edenlerdir?

Seçenekler

A

I, II, III, V

B

II, III, IV, V

C

I, III, IV

D

I, II, III, IV

E

I, II, III, IV, V

Açıklama:

Bireyler, Kurumlar, Devlet ve Yabancı yatırımcılar finansal sistemde hem fon arz eden hem de talep edenlerdir.

Soru 91

……….., gelir, refah ve rekabeti arttırır, risk miktar ve vade ayarlaması yapar ve mülkiyetin tabana yayılmasını sağlarlar.

Yukarıdaki cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru bir şekilde tanımlar?

Yukarıdaki cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru bir şekilde tanımlar?

Seçenekler

A

Finansal piyasalar

B

Aracı kuruluşlar

C

Düzenleyici ve denetleyici kurumlar

D

Uluslararası piyasalar

E

Para yaratan kurumlar

Açıklama:

Finansal piyasalar gelir, refah ve rekabeti arttırır, risk miktar ve vade ayarlaması yapar ve mülkiyetin tabana yayılmasını sağlarlar.

Soru 92

Aşağıdakilerden hangisi farklı kriterlere göre finansal piyasaların sınıflandırmalarından biri değildir?

Seçenekler

A

Birincil ve ikincil pazarlar

B

Borçlanma piyasası /Özkaynak piyasası

C

Para ve sermaye piyasası

D

Dolaylı ve dolaysız piyasalar

E

Borsalar ve tezgâhüstü piyasalar

Açıklama:

Dolaylı ve dolaysız piyasalar finansal piyasaların sınıflandırmalarından biri değildir.

Soru 93

.................... satın alanla ihraç eden kuruluş arasında ortaklık bağı oluşturan ve satın alana kârdan pay alma, ihraç edene tasfiye anına kadar fonları kullanma hakkı sağlayan bir finansal araçtır.

Yukarıdaki cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru bir şekilde tanımlar?

Yukarıdaki cümlede boş bırakılan yeri aşağıdakilerden hangisi doğru bir şekilde tanımlar?

Seçenekler

A

Tahvil

B

Hazine bonosu

C

Finansman bonosu

D

Opsiyon sözleşmesi

E

Hisse senedi

Açıklama:

Hisse senedi satın alanla ihraç eden kuruluş arasında ortaklık bağı oluşturan ve satın alana kârdan pay alma, ihraç edene tasfiye anına kadar fonları kullanma hakkı sağlayan bir finansal araçtır.

Soru 94

I. Para politikalarının geçişkenliği

II. Kredi tahsisi

III. Likidite maliyeti ve fiyat riskini azaltması

IV. Bilgi maliyetini azaltması

V. Ödeme hizmetleri

Yukarıdakilerden hangileri finansal kurumların temel uzmanlık alanlarındandır?

II. Kredi tahsisi

III. Likidite maliyeti ve fiyat riskini azaltması

IV. Bilgi maliyetini azaltması

V. Ödeme hizmetleri

Yukarıdakilerden hangileri finansal kurumların temel uzmanlık alanlarındandır?

Seçenekler

A

III, IV

B

II, III, IV, V

C

I, II, V

D

IV, V

E

II, III, V

Açıklama:

Likidite maliyeti ve fiyat riskini azaltması, bilgi maliyetini azaltması finansal kurumların temel uzmanlık alanlarındandır.

Soru 95

Aşağıdakilerden hangisi para yaratan finansal kurumlardan biridir?

Seçenekler

A

Katılım bankaları

B

Yatırım bankaları

C

Kalkınma bankaları

D

Menkul kıymet borsaları

E

Yatırım ortaklıkları

Açıklama:

Katılım bankaları para yaratan finansal kurumlardan biridir.

Soru 96

Para yaratmayan finansal kurumlardan, mali kurumlara ait alacakların ve varlıkların alınması, tahsili ve yeniden yapılandırılması ve satılması amacına uygun olarak faaliyet gösteren kurum aşağıdakilerden hangisidir?

Seçenekler

A

Yatırım ortaklıkları

B

Aracı kurumlar

C

Finansman şirketi

D

Risk sermayesi şirketi

E

Varlık yönetim şirketi

Açıklama:

Mali kurumlara ait alacakların ve varlıkların alınması, tahsili ve yeniden yapılandırılması ve satılması amacına uygun olarak faaliyet gösteren kurum varlık yönetim şirketidir.

Soru 97

Ülkemizde sermaye piyasasının denetleyici ve düzenleyici kuruluşu aşağıdakilerden hangisidir?

Seçenekler

A

Bankacılık Düzenleme ve Denetleme Kurumu

B

Tasarruf Mevduatı Sigorta Fonu

C

Maliye Bakanlığı

D

Sermaye Piyasası Kurulu

E

Ticaret Bakanlığı

Açıklama:

Ülkemizde sermaye piyasasının denetleyici ve düzenleyici kuruluşu Sermaye Piyasası Kuruludur.

Soru 98

Aşağıdakilerden hangisi fon arz ve talebinin büyük bir kısmını karşılaştıran, satın alma gücü yaratan, ayrıca kayıtsal para yaratarak ekonomideki yatırılabilir fonları artıran finansal kurumlardan biridir?

Seçenekler

A

Factoring şirketleri

B

Sigorta kurumları

C

Ticari bankalar

D

Finansal kiralama şirketleri

E

Yatırım ortaklıkları

Açıklama:

Ticari bankalar fon arz ve talebinin büyük bir kısmını karşılaştıran, satın alma gücü yaratan, ayrıca kayıtsal para yaratarak ekonomideki yatırılabilir fonları artıran finansal kurumlardan biridir.

Soru 99

Forward, futures, opsiyon ve swap sözleşmelerinin en önemli kullanım amacı aşağıdakilerden hangisidir?

Seçenekler

A

Risk yönetimi

B

Kârdan pay alma

C

Tasfiyeden pay alma

D

Uzun vadeli borçlanma

E

Ortaklık hakkı

Açıklama:

Forward, futures, opsiyon ve swap sözleşmelerinin en önemli kullanım amacı risk yönetimidir.

Soru 100

Aşağıdakilerden hangisi finansal sistemin ekonomiye sağladığı yararlardan biri değildir?

Seçenekler

A

Gelir ve refahı artırır.

B

Mülkiyetin tabana yayılmasını sağlar.

C

Büyük ölçekli firmaların kurulmasını sağlar.

D

Risk ayarlaması sağlar.

E

Faiz ayarlaması sağlar.

Açıklama:

Sağlıklı işleyen bir finansal sistemin ekonomiye birçok yararları olacaktır. Bu yararlar şu şekilde sıralanabilir:

1) Gelir ve refahı artırır: Bu piyasalar, kaynakların etkin dağılımı ve verimli yatırım alanlarında kullanılmasını sağlar.

2) Vade ayarlaması yapar: Fonların farklı vadelerde kullanılmalarını ve farklı vadeli finansal araçların alınmasını sağlayarak vade ayarlamasını gerçekleştirirler.

3) Miktar ayarlaması yapar. Dağınık durumdaki küçük tasarrufların, güven sağlayan geniş tabanlı bir finans havuzunda bir araya getirilip biriktirilmesini sağlar. Böylece, tek başlarına yatırım yapmaya yeterli olmayacak tutardaki fonları birleştirerek büyük yatırımlara dönüştürebilirler.

4) Risk ayarlaması yapar: Bu piyasalar, riski farklı birçok finansal araç sunarlar. Böylece yatırımcılar risk tercihlerine göre finansal araç seçebilirler.

5) Büyük ölçekli firmaların kurulmasını sağlar: Bu piyasalardaki fonların bir kısmı sanayi ve hizmet sektöründeki firmalara kanalize olarak, şirketlerin büyümesine olanak sağlar.

6) Rekabet artışını sağlar: Finansal piyasaların gelişmesi, bu piyasalardaki kurumlar ve araçlar arasındaki rekabeti artırır.

7) Mülkiyetin tabana yayılmasını sağlar: Mülkiyetin geniş halk topluluklarına yayılmasıyla daha dengeli bir gelir dağılımı mümkün olmaktadır.

1) Gelir ve refahı artırır: Bu piyasalar, kaynakların etkin dağılımı ve verimli yatırım alanlarında kullanılmasını sağlar.

2) Vade ayarlaması yapar: Fonların farklı vadelerde kullanılmalarını ve farklı vadeli finansal araçların alınmasını sağlayarak vade ayarlamasını gerçekleştirirler.

3) Miktar ayarlaması yapar. Dağınık durumdaki küçük tasarrufların, güven sağlayan geniş tabanlı bir finans havuzunda bir araya getirilip biriktirilmesini sağlar. Böylece, tek başlarına yatırım yapmaya yeterli olmayacak tutardaki fonları birleştirerek büyük yatırımlara dönüştürebilirler.

4) Risk ayarlaması yapar: Bu piyasalar, riski farklı birçok finansal araç sunarlar. Böylece yatırımcılar risk tercihlerine göre finansal araç seçebilirler.

5) Büyük ölçekli firmaların kurulmasını sağlar: Bu piyasalardaki fonların bir kısmı sanayi ve hizmet sektöründeki firmalara kanalize olarak, şirketlerin büyümesine olanak sağlar.

6) Rekabet artışını sağlar: Finansal piyasaların gelişmesi, bu piyasalardaki kurumlar ve araçlar arasındaki rekabeti artırır.

7) Mülkiyetin tabana yayılmasını sağlar: Mülkiyetin geniş halk topluluklarına yayılmasıyla daha dengeli bir gelir dağılımı mümkün olmaktadır.

Soru 101

Fon arz ve talebinin ilk kez karşılaştıkları piyasalar aşağıdakilerden hangisi olarak adlandırılmaktadır?

Seçenekler

A

Vadeli piyasa

B

Spot piyasa

C

Birincil piyasa

D

Üçüncül piyasa

E

Tezgahüstü piyasa

Açıklama:

Birincil ve İkincil Pazarlar: Birincil piyasalar, fon arz ve talebinin ilk kez karşılaştıkları piyasalardır. Fon ihtiyacı olan birimler, tahvil, hisse senedi gibi finansal araçları ilk kez halka satarak karşılığında fon sağlarlar. Daha sonra bu finansal araçlar, örgütlenmiş/örgütlenmemiş piyasalarda işlem görmeye devam ederler. İşte bu piyasalara ikincil piyasalar denmektedir.

Soru 102

Aşağıdakilerden hangisi para piyasasının özelliklerinden biri olarak sayılabilir?

Seçenekler

A

Uzun süreli fon arz ve talebinin karşılaştığı pazardır.

B

Sabit yatırım ve net işletme sermayesi gereksinimi için başvurulur.

C

Kısa süreli fon alışverişi söz konusu olduğundan risk ve dolayısıyla faiz oranı düşüktür.

D

Fon alışverişinde kullanılan araçlar pay senedi, tahvil gibi menkul değerlerdir.

E

Fon kaynakları devamlılık gösteren gerçek tasarruflardır.

Açıklama:

Soru 103

Aşağıda verilen finansal araçlardan hangisinin tanımı doğrudur?

Seçenekler

A

Opsiyon, satın alanla ihraç eden kuruluş arasında ortaklık bağı oluşturan ve satın alana kârdan pay alma, ihraç edene tasfiye anına kadar fonları kullanma hakkı sağlayan bir finansal araçtır.

B

Tahvil, devletin ve firmaların çıkardıkları uzun vadeli bir borç senedidir.

C

Ticari senet, herhangi bir varlığı, bugünden belirlenen bir fiyat ile belirli bir vadede almak/satmak üzere yapılan sözleşmedir.

D

Forward, alıcısına, bugünden belirlenen bir anlaşma fiyatını kullanma/kullanmama hakkı veren sözleşmedir.

E

Futures, borçlanmalarda faizlerin veya farklı döviz cinsinden alınan borçların karşılıklı olarak el değiştirmesi ilkesine dayalı sözleşmedir.

Açıklama:

Hisse senedi, satın alanla ihraç eden kuruluş arasında ortaklık bağı oluşturan ve satın alana kârdan pay alma, ihraç edene tasfiye anına kadar fonları kullanma hakkı sağlayan bir finansal araçtır.

Tahvil, devletin ve firmaların çıkardıkları uzun vadeli bir borç senedidir.

Forward sözleşme, herhangi bir varlığı, bugünden belirlenen bir fiyat ile belirli bir vadede almak/satmak üzere yapılan sözleşmedir. Bu sözleşme iki taraf arasında yapılır ve devredilebilme özelliği yoktur. Futures sözleşme ise forward sözleşmenin özelliklerine sahip olmakla birlikte, ikincil piyasaya sahiptirler. Yani borsa çatısı altında alınıp/satılan standartsözleşmelerdir. Opsiyon sözleşmeleri de borsa çatısı altında işlem gören likit sözleşmelerdir. Ancak futures sözleşmeden farklı olarak alıcısına, anlaşma fiyatını kullanma/kullanmama hakkını tanımaktadır. Swap sözleşmeleri ise, borçlanmalarda faizlerin veya farklı döviz cinsinden alınan borçların karşılıklı olarak el değiştirmesi ilkesine dayanmaktadır.

Tahvil, devletin ve firmaların çıkardıkları uzun vadeli bir borç senedidir.

Forward sözleşme, herhangi bir varlığı, bugünden belirlenen bir fiyat ile belirli bir vadede almak/satmak üzere yapılan sözleşmedir. Bu sözleşme iki taraf arasında yapılır ve devredilebilme özelliği yoktur. Futures sözleşme ise forward sözleşmenin özelliklerine sahip olmakla birlikte, ikincil piyasaya sahiptirler. Yani borsa çatısı altında alınıp/satılan standartsözleşmelerdir. Opsiyon sözleşmeleri de borsa çatısı altında işlem gören likit sözleşmelerdir. Ancak futures sözleşmeden farklı olarak alıcısına, anlaşma fiyatını kullanma/kullanmama hakkını tanımaktadır. Swap sözleşmeleri ise, borçlanmalarda faizlerin veya farklı döviz cinsinden alınan borçların karşılıklı olarak el değiştirmesi ilkesine dayanmaktadır.

Soru 104