Bankalarda Kredi Yönetimi - Tüm Sorular

Ünite 1

Soru 1

Aşağıdakilerden hangisi finansal sistemde tasarruf sahipleri olarak adlandırılan aktörlerden biridir?

Seçenekler

A

Geliri tüketimini aşan yurtiçinden ve yurtdışından bireyler

B

Tüketim harcamalarını finanse etmek isteyen bireyler

C

Yatırım harcamalarını finanse etmek isteyen firmalar

D

Kamu harcamalarını finanse etmek isteyen devletler

E

Yabancı yatırımcılar

Açıklama:

Finansal sistemin aktörleri; ödünç veren birimler olarak tanımlanan tasarruf sahipleri ve fon talep eden birimler olarak tanımlanan borçlulardır. Tasarruf sahipleri, bir ekonomide gelirleri tüketim harcamalarını aşan yurt

içinden ve yurt dışından bireyler, firmalar ve devletten oluşurken; borçluları oluşturanlar ise, tüketim harcamalarını finanse etmek isteyen bireyler, yatırım harcamalarını finanse etmek isteyen firmalar, kamu harcamalarını finanse etmek isteyen devletler ve yabancı yatırımcılardır.

içinden ve yurt dışından bireyler, firmalar ve devletten oluşurken; borçluları oluşturanlar ise, tüketim harcamalarını finanse etmek isteyen bireyler, yatırım harcamalarını finanse etmek isteyen firmalar, kamu harcamalarını finanse etmek isteyen devletler ve yabancı yatırımcılardır.

Soru 2

Finansal sisteme ilişkin aşağıdaki ifadelerden hangisi yanlıştır?

Seçenekler

A

Fon arz edenler ile fon talep edenleri bir araya getirir.

B

Yatırım danışmanlığı hizmeti verir.

C

Riskin dağıtılması hizmeti verir.

D

Likiditenin sağlanması hizmeti verir.

E

Finansal bilginin temini hizmeti verir.

Açıklama:

Finansal sistemin bir ekonomide üstlendiği temel görev, fon fazlası olanlar ile (fon arz edenler) fon eksiği olanları (fon talep edenler) buluşturmaktır. Finansal sistemin bu temel görevinin dışında, sunduğu üç önemli hizmeti daha vardır. Bunlar riskin dağıtılması, likiditenin sağlanması ve finansal bilginin teminidir. Yatırım danışmanlığı ise finansal sistemin hizmetleri arasında yer almaz. Doğru cevap B'dir.

Soru 3

I. Alış-verişin ilk elden olup olmaması

II. Vade yapısı

III. Fon büyüklüğü

IV. İşlem zamanı

Yukarıdakilerden hangisi/hangileri finansal piyasaları açıklamakta kullanılamaz?

II. Vade yapısı

III. Fon büyüklüğü

IV. İşlem zamanı

Yukarıdakilerden hangisi/hangileri finansal piyasaları açıklamakta kullanılamaz?

Seçenekler

A

Yalnız I

B

Yalnız III

C

II ve III

D

I, II ve III

E

II, III ve IV

Açıklama:

Fon arz edenlerle fon talebinde bulunan aktörlerin karşılaştığı pazarlar olarak tanımlanan finansal piyasalar; alış-verişin ilk elden olup olmaması, vade yapısı, mekân ve işlem zamanı açısından dört grupta toplanır. Fon büyüklüğü ile ilgili bir grup yoktur. Doğru cevap C'dir.

Soru 4

Aşağıdakilerden hangisi alışverişe göre finansal piyasalar kavramı içinde yer alır?

Seçenekler

A

Müzayede piyasaları

B

Tezgah üstü piyasalar

C

Para piyasaları

D

Birincil piyasalar

E

Sermaye piyasaları

Açıklama:

Alış-verişe Göre Finansal Piyasalar: Birincil ve İkincil Piyasa Ayrımı

Birincil piyasalar, yeni ihraç edilen bir menkul kıymetin alıcısıyla ilk defa buluştuğu piyasalardır.

Birincil piyasalar, yeni ihraç edilen bir menkul kıymetin alıcısıyla ilk defa buluştuğu piyasalardır.

Soru 5

Türkiye’de 2002’den 2018’e kadar geçen sure zarfında, finans piyasasında finansal aracı olarak faaliyetini sürdüren banka sayısı 54’den kaça gerilemiştir ?

Seçenekler

A

43

B

44

C

45

D

46

E

47

Açıklama:

Türk bankacılık sektörü, hizmet ağı ve istihdam açısından büyük ivme yakalamıştır. Türkiye’de 2002’den 2018’e kadar geçen sure zarfında, finans piyasasında finansal aracı olarak faaliyetini sürdüren banka sayısı 54’den 47’ye gerilemiş olsa da, hem şube hem de personel sayısında önemli bir gelişme yaşanmıştır.

Soru 6

Dünyada merkez bankası kavramı ilk kez aşağıdakilerden hangisinde ortaya çıkmıştır?

Seçenekler

A

İngiltere

B

ABD

C

Çin

D

Mısır

E

Almanya

Açıklama:

Dünyada ilk kez 1694 yılında İngiltere’de doğan merkez bankası kavramı, olgunluğa 1800’li yıllarda ulaşmıştır

Soru 7

Türkiye Cumhuriyet Merkez Bankası (TCMB) hangi yılda kurulmuştur?

Seçenekler

A

1930

B

1931

C

1932

D

1933

E

1934

Açıklama:

Türkiye’de bir merkez bankası kurulması fikri ilk kez 1923 yılında İzmir İktisat Kongresinde ileri sürülmüş, ancak resmen 3 Ekim 1931 tarihinde kurularak faaliyetine başlamıştır. Türkiye’de faaliyet gösteren merkez bankasının adı, Türkiye Cumhuriyet Merkez Bankası’dır (TCMB). Doğru cevap B'dir.

Soru 8

TCMB'nin en temel görevi aşağıdakilerden hangisidir?

Seçenekler

A

Para arzını kontrol etmek

B

Finansal altyapının kurulmasına katkı yapmak

C

Fiyat istikrarını sağlamak ve enflasyonu kontrol altında tutmak

D

Ülkenin altın ve döviz rezervini korumak

E

Para ve kredi ile ilgili istatistikleri tutmak

Açıklama:

TCMB’nin temel görevi ise, fiyat istikrarını sağlamak ve enflasyonu kontrol altında tutmaktır. Doğru cevap C'dir.

Soru 9

Hizmet tanımını faizsiz bankacılık olarak yapan ve parayı ticarete doğrudan konu olan bir meta şeklinde görmeyen, onu ticarette mübadelenin yapılmasına imkân tanıyan bir araç olarak ele alan bir finansal aracı türü aşağıdakilerden hangisidir?

Seçenekler

A

Merkez bankası

B

Mevduat bankası

C

Kalkınma bankası

D

Katılım bankası

E

Yatırım bankası

Açıklama:

Hizmet tanımını faizsiz bankacılık olarak yapan katılım bankaları, parayı ticarete doğrudan konu olan bir meta şeklinde görmeyen, onu ticarette mübadelenin yapılmasına imkân tanıyan bir araç olarak ele alan bir finansal aracı türüdür. Doğru cevap D'dir.

Soru 10

Bankalarda toplanan mevduatın belirli bir faiz ve komisyon karşılığında fon talep edenlere ödünç olarak verilmesine ne ad verilir?

Seçenekler

A

Kabul kredisi

B

Cari hesap şeklinde işletilen kredi

C

Lombard kredisi

D

Kefalet kredisi

E

Nakdi krediler

Açıklama:

Nakdi krediler, bankalarda toplanan mevduatın belirli bir faiz ve komisyon karşılığında fon talep edenlere ödünç olarak verilmesidir. Senet karşılığı kredi, iskonto ve iştira senetleri, borçlu cari hesaplar ve diğer teminat karşılığı krediler nakdi kredilere birer örnektir Doğru cevap E'dir.

Soru 11

I. Fon arz edenler

II. Fon talep edenler

III. Finansal aracılar

Yukarıdakilerden hangisi/hangileri finansal sistemin aktörleridir?

II. Fon talep edenler

III. Finansal aracılar

Yukarıdakilerden hangisi/hangileri finansal sistemin aktörleridir?

Seçenekler

A

Yalnız I

B

Yalnız III

C

I ve II

D

I ve III

E

II ve III

Açıklama:

Fon arz edenler ve fon talep edenler finansal sistemin temel aktörleri iken finansal aracılar finansal sistemin unsurları arasında gösterilebilir.

Soru 12

Finansal sistemin işleyişinde yer alan iki ayrı fon çıkış mekanizması aşağıdakilerden hangisinde birlikte verilmiştir?

Seçenekler

A

Doğrudan finansman - dolaylı finansman

B

Yatay finansman - dikey finansman

C

Ulusal finansman - uluslararası finansman

D

Özel finansman - kamu finansmanı

E

Kısa vadeli finansman - uzun vadeli finansman

Açıklama:

Finansal sistemde iki ayrı fon çıkış mekanizması söz konusudur. Bunlardan ilki, fon arz ve talep edenlerin söz konusu işlemi herhangi bir aracıya ihtiyaç duymadan gerçekleştirebildikleri doğrudan finansman yöntemidir. İkinci yöntem ise, fon arz ve talep işleminin bir finansal aracı yardımıyla gerçekleştirildiği dolaylı finansman yöntemidir.

Soru 13

Aşağıdakilerden hangisi finansal sistemin sunduğu temel görev ve hizmetler arasında yer almaz?

Seçenekler

A

Fon arz ve talep edenlerin buluşturulması

B

Finansal istikrarın sağlanması

C

Likiditenin sağlanması

D

Finansal bilginin temini

E

Riskin dağıtılması

Açıklama:

Finansal istikrarın sağlanması merkez bankalarına ait bir görevdir.

Soru 14

Finansal işlemle ilgili olarak taraflardan birinin diğerine göre daha fazla bilgiye sahip olduğu ve bundan yola çıkarak kendisine maddi bir kazanç sağlayabildiği durumu aşağıdakilerden hangisi açıklar?

Seçenekler

A

Finansal bilgi

B

Muhasebe bilgisi

C

Simetrik bilgi

D

Asimetrik bilgi

E

Tam bilgi

Açıklama:

Asimetrik bilgi taraflardan birinin finansal işlemle ilgili olarak diğerine göre daha fazla bilgiye sahip olduğu ve bundan yola çıkarak kendisine maddi bir kazanç sağlayabildiği durumu ifade eder.

Soru 15

Finansal piyasaları vade yapısına göre sınıflandırdığımızda ortaya çıkan finansal piyasalar birlikte aşağıdakilerden hangisinde verilmiştir?

Seçenekler

A

Birincil ve ikincil piyaslar

B

Nakit ve türev piyasalar

C

Organize ve tezgah üstü piyasalar

D

Spot ve vadeli piyasalar

E

Para ve sermaye piyasaları

Açıklama:

Para piyasaları kısa vadeli piyasaları tanımlarken, sermaye piyasaları uzun vadeli piyasaları tanımlamaktadır.

Soru 16

Daha önceden satımı gerçekleşmiş menkul kıymetlerin el değiştirdiği piyasaya ne ad verilir?

Seçenekler

A

İkincil piyasalar

B

Organize piyasalar

C

Tezgah üstü piyasalar

D

Sermaye piyasaları

E

Vadeli piyasalar

Açıklama:

İkincil piyasalar birincil piyasada ilk defa alıcısıyla buluşan bir menkul kıymetin, bu kez söz konusu ilk alıcı tarafından başka bir aktöre satıldığı piyasalardır.

Soru 17

Aşağıdaki banka türlerinden hangisi ekonomide en son borç mercii olarak faaliyette bulunur?

Seçenekler

A

Mevduat bankaları

B

Katılım bankaları

C

Yatırım bankaları

D

Merkez bankası

E

Kalkınma bankaları

Açıklama:

Merkez bankası büyük ölçüde kamu kurumu niteliğinde yapılanan ve ekonomide en son borç mercii olarak faaliyette bulunan bir banka türüdür.

Soru 18

Aşağıdakilerden hangisi ticaret bankalarının fon kaynakları arasında gösterilemez?

Seçenekler

A

Öz kaynaklar

B

Kısa vadeli borçlar

C

Senyoraj geliri

D

Kiralık kasalar

E

Mevduatlar

Açıklama:

Senyoraj para basım maliyeti ile paranın değerinin arasındaki farka verilen bir isimdir. Ticaret bankalarının fon kaynakları arasında gösterilemez.

Soru 19

Aşağıdakilerden hangisi kredi müşterisinin taşıması gereken özelliklerden biri değildir?

Seçenekler

A

Kredi müşterisi kullandığı krediyi faizi ile birlikte ödeyeceğini taahhüt etmelidir.

B

Kredi müşterisi sadece gerçek kişiliğe sahip olmalıdır.

C

Kredi müşterisi hali hazırda bir gelire sahip olmalıdır.

D

Kredi müşterisi güvenili olmalıdır.

E

Kredi müşterisi fon ihtiyacı olan bir iktisadi birim olmalıdır.

Açıklama:

Kredi müşterisi tüzel kişiliği de sahip olabilir.

Soru 20

Aşağıdakilerden hangisi, Türkiye Cumhuriyet Merkez Bankası'nın teşkilat ve organlarından biri değildir?

Seçenekler

A

Genel Kurul ve Banka Meclisi

B

Para Politikası Kurulu

C

Denetleme Kurulu

D

Sağlık Kurulu

E

Yönetim Komitesi

Açıklama:

Bankanın Teşkilat ve Organları

Bankanın organları şunlardır:

• Genel Kurul ve Banka Meclisi

• Para Politikası Kurulu

• Denetleme Kurulu

• Başkanlık (Guvernörlük)

• Yönetim Komitesi

Bankanın organları şunlardır:

• Genel Kurul ve Banka Meclisi

• Para Politikası Kurulu

• Denetleme Kurulu

• Başkanlık (Guvernörlük)

• Yönetim Komitesi

Soru 21

Aşağıdakilerden hangisi ticaret bankalarının işlevlerinden biri değildir?

Seçenekler

A

Hesaptan hesaba devir yaparak kaydi para oluşturmak

B

Ticari ve diğer alanlara kredi vermek

C

Kambiyo işlemleri yapmak

D

Kefalet mektubu ve kabul kredisi vermek

E

Banknot ihracı

Açıklama:

Ticaret bankalarının işlevleri genel olarak şunlardır:

• Hesaptan hesaba devir yaparak kaydi para oluşturmak,

• Ticari ve diğer alanlara kredi vermek,

• Kambiyo işlemleri yapmak,

• Kasa kiralamak,

• Tahvil ve hisse senedi emisyonuna aracılık etmek,

• Kefalet mektubu ve kabul kredisi vermek,

• Diğer bankacılık işlemlerini yapmak.

• Hesaptan hesaba devir yaparak kaydi para oluşturmak,

• Ticari ve diğer alanlara kredi vermek,

• Kambiyo işlemleri yapmak,

• Kasa kiralamak,

• Tahvil ve hisse senedi emisyonuna aracılık etmek,

• Kefalet mektubu ve kabul kredisi vermek,

• Diğer bankacılık işlemlerini yapmak.

Soru 22

Türkiye’de 2010 yılı sonu itibariyle, kaç ticaret bankası faaliyetini sürdürmektedir?

Seçenekler

A

32

B

18

C

28

D

12

E

24

Açıklama:

Türkiye’de 2010 yılı sonu itibariyle 32 ticaret bankası faaliyetini sürdürmektedir. Bunlardan 3’ü devlet, 11’i özel ve 17’si ise yabancı banka iken, bir banka TMSF bünyesindedir.

Soru 23

- Öz kaynaklar

- Mevduatlar

- Kısa vadeli borçlar ve menkul kıymet ihracı

- Hizmet karşılığı sağlanan diğer fonlar

- Krediler

Yukarıdakilerden hangileri Ticaret bankalarının fon kaynaklarını oluşmaktadır?

Seçenekler

A

I, II, III, ve V

B

I, II ve V

C

I, II, III ve IV

D

I ve II

E

III, IV ve V

Açıklama:

Ticaret Bankalarının Fon Kaynakları

Ticaret bankalarının fon kaynakları şunlardan oluşmaktadır:

• Öz kaynaklar: Ödenmiş sermaye, kanuni ve ihtiyari yedek akçeler, yeniden değerleme fonları, değerleme farkları ve zararları.

• Mevduatlar: Vade, mevduat sahibi, hesap sahibinin niteliği, yatırılan paranın türü ve mevduatın bulunduğu ülke bakımından ayrıma tabi tutulabilir.

• Kısa vadeli borçlar ve menkul kıymet ihracı: Yurt içi ve yurt dışı bankalardan ya da diğer kuruluşlardan ve merkez bankalarından borçlanmak mümkündür.

• Hizmet karşılığı sağlanan diğer fonlar: Kiralık kasalar, havale işlemleri, hediye çekleri, seyahat çekleri, kupon tahsili, senet ve tahvil ödemesi, fatura tahsili ve ödemesi gibi.

Ticaret bankalarının fon kaynakları şunlardan oluşmaktadır:

• Öz kaynaklar: Ödenmiş sermaye, kanuni ve ihtiyari yedek akçeler, yeniden değerleme fonları, değerleme farkları ve zararları.

• Mevduatlar: Vade, mevduat sahibi, hesap sahibinin niteliği, yatırılan paranın türü ve mevduatın bulunduğu ülke bakımından ayrıma tabi tutulabilir.

• Kısa vadeli borçlar ve menkul kıymet ihracı: Yurt içi ve yurt dışı bankalardan ya da diğer kuruluşlardan ve merkez bankalarından borçlanmak mümkündür.

• Hizmet karşılığı sağlanan diğer fonlar: Kiralık kasalar, havale işlemleri, hediye çekleri, seyahat çekleri, kupon tahsili, senet ve tahvil ödemesi, fatura tahsili ve ödemesi gibi.

Soru 24

Finansal aktiflerin peşin olarak alınıp-satıldığı piyasalara ne ad verilir?

Seçenekler

A

Müzayede piyasası

B

İkincil piyasa

C

Birincil piyasa

D

Nakit piyasa

E

Türev piyasa

Açıklama:

Nakit piyasalar:Finansal aktiflerin peşin olarak alınıp-satıldığı piyasalardır.

Soru 25

Vadesi bir yıldan az olan kısa vadeli borç senetlerinin alınıp-satıldığı piyasalara ne ad verilir?

Seçenekler

A

Para Piyasası

B

Sermaye Piyasası

C

Müzayede Piyasası

D

Tezgah üstü Piyasası

E

Nakit Piyasası

Açıklama:

Vadesi bir yıldan az olan kısa vadeli borç senetlerinin alınıp-satıldığı piyasalar para piyasasıdır.

Soru 26

Vadesi bir yıldan fazla olan borç ve hisse senetlerinin alınıp satıldığı piyasalara ne ad verilir?

Seçenekler

A

Para piyasası

B

Müzayede Piyasası

C

Nakit Piyasası

D

Sermaye Piyasası

E

Tezgah üstü piyasası

Açıklama:

Vadesi bir yıldan fazla olan borç ve hisse senetlerinin alınıp satıldığı piyasalara ise sermaye piyasası adı verilir.

Soru 27

Fon alış-verişinin genellikle pazarlık usulü ile yapıldığı piyasalara ne ad verilir?

Seçenekler

A

Sermaye Piyasası

B

Müzayede Piyasası

C

Tezgâh-üstü Piyasa

D

Para Piyasası

E

Nakit Piyasa

Açıklama:

Tezgâh-üstü piyasalar, fon alış-verişinin genellikle pazarlık usulü ile yapıldığı piyasalardır.

Soru 28

Aşağıdakilerden hangisi Türkiye Cumhuriyet Merkez Bankası'nın organları arasında yer almaz?

Seçenekler

A

Genel Kurul ve Banka Meclisi

B

Fiyatlandırma Kurulu

C

Denetleme Kurulu

D

Başkanlık (Guvernörlük)

E

Yönetim Komitesi

Açıklama:

Bankanın organları şunlardır:

• Genel Kurul ve Banka Meclisi

• Para Politikası Kurulu

• Denetleme Kurulu

• Başkanlık (Guvernörlük)

• Yönetim Komitesi

• Genel Kurul ve Banka Meclisi

• Para Politikası Kurulu

• Denetleme Kurulu

• Başkanlık (Guvernörlük)

• Yönetim Komitesi

Soru 29

Aşağıdakilerden hangisi genel olarak ticaret bankalarının işlevleri arasında yer almaz?

Seçenekler

A

Kasa kiralamak

B

Kambiyo işlemleri yapmak

C

Ticari ve diğer alanlara kredi vermek

D

Hesaptan hesaba devir yaparak kaydi para oluşturmak

E

Para ve kredi ile ilgili istatistikleri tutmak

Açıklama:

Ticaret bankalarının işlevleri genel olarak şunlardır:

• Hesaptan hesaba devir yaparak kaydi para oluşturmak,

• Ticari ve diğer alanlara kredi vermek,

• Kambiyo işlemleri yapmak,

• Kasa kiralamak,

• Tahvil ve hisse senedi emisyonuna aracılık etmek,

• Kefalet mektubu ve kabul kredisi vermek,

• Diğer bankacılık işlemlerini yapma

• Hesaptan hesaba devir yaparak kaydi para oluşturmak,

• Ticari ve diğer alanlara kredi vermek,

• Kambiyo işlemleri yapmak,

• Kasa kiralamak,

• Tahvil ve hisse senedi emisyonuna aracılık etmek,

• Kefalet mektubu ve kabul kredisi vermek,

• Diğer bankacılık işlemlerini yapma

Soru 30

Aşağıdakilerden hangisi öz kaynaklar arasında yer almaz?

Seçenekler

A

Değerleme farkları

B

Ödenmiş sermaye

C

Yeniden değerleme fonları

D

Senet ve tahvil ödemesi

E

Kanuni ve ihtiyari yedek akçeler

Açıklama:

Öz kaynaklar: Ödenmiş sermaye, kanuni ve ihtiyari yedek akçeler, yeniden değerleme fonları, değerleme farkları ve zararları.

Soru 31

Taraflardan birinin emeğini, diğerinin de sermayesini koyduğu bir tür emek-sermaye ortaklığına ne ad verilir?

Seçenekler

A

Bireysel finansman desteği

B

Finansal kiralama

C

Kâr-zarar ortaklığı

D

İştirak

E

Kurumsal destekler

Açıklama:

Kâr-zarar ortaklığı: Taraflardan birinin emeğini, diğerinin de sermayesini koyduğu bir tür emek-sermaye ortaklığıdır.

Soru 32

Kurumun müşterisi firmanın ihtiyacı olan makine ve teçhizatı kendi adına satın alıp, ona kiralamasına ne ad verilir?

Seçenekler

A

Leasing

B

Üretim ya da kurumsal destekler

C

Kar-zarar ortaklığı

D

İştirak

E

Bireysel finansman desteği

Açıklama:

Finansal kiralama (leasing): Kurumun müşterisi firmanın ihtiyacı olan makine ve teçhizatı kendi adına satın alıp, ona kiralamasıdır.

Soru 33

Banka tarafından müşterisinin talimatı üzerine, o müşterinin bir borcunu teminat altına almak için aşağıdakilerden hangisi verilir?

Seçenekler

A

Küşat mektubu

B

Teminat mektubu

C

Kabul ya da aval kredisi

D

Rehin makbuzu

E

Akreditif kredisi

Açıklama:

Teminat mektubu, banka tarafından müşterisinin talimatı üzerine, o müşterinin bir borcunu teminat altına almak için verilir.

Soru 34

I. Krediler

II. Menkul değer plasmanları

III. İştirakler

IV. Mevduatlar

V. Gayri menkul edinimi

Yukarıdakilerden hangisi/hangileri ticaret bankalarının fon kullanım alanlarıdır?

II. Menkul değer plasmanları

III. İştirakler

IV. Mevduatlar

V. Gayri menkul edinimi

Yukarıdakilerden hangisi/hangileri ticaret bankalarının fon kullanım alanlarıdır?

Seçenekler

A

I ve II

B

III ve V

C

I, II ve V

D

II, III ve IV

E

I, II, III ve V

Açıklama:

Ticaret Bankalarının Fon Kullanım Alanları

Ticari bankalarının fon kullanım alanları ise şunlardan oluşmaktadır:

• Krediler: Genellikle imza ya da maddi bir teminat karşılığı verilen nakdi krediler olarak ve garanti belgeleri ve teminat mektupları olarak verilen gayri nakdi krediler şeklinde sınıflamak mümkündür.

• Menkul değer plasmanları: Kamu ya da özel hisse senedi ile genellikle tahvil ve bono olarak piyasada alınıp satılan borç senetlerine yapılan plasmanlardır.

• İştirakler: Diğer şirketlere ortak olmalarıdır.

• Gayri menkul edinimi: Genel merkez ya da taşra teşkilat binalarına bizzat sahip olabilirler ya da diğer gayri menkulleri edinebilirler. Bu durum özellikle kredi riskinin arttığı dönemlerinde haciz yoluyla da ortaya çıkabilir.

Ticari bankalarının fon kullanım alanları ise şunlardan oluşmaktadır:

• Krediler: Genellikle imza ya da maddi bir teminat karşılığı verilen nakdi krediler olarak ve garanti belgeleri ve teminat mektupları olarak verilen gayri nakdi krediler şeklinde sınıflamak mümkündür.

• Menkul değer plasmanları: Kamu ya da özel hisse senedi ile genellikle tahvil ve bono olarak piyasada alınıp satılan borç senetlerine yapılan plasmanlardır.

• İştirakler: Diğer şirketlere ortak olmalarıdır.

• Gayri menkul edinimi: Genel merkez ya da taşra teşkilat binalarına bizzat sahip olabilirler ya da diğer gayri menkulleri edinebilirler. Bu durum özellikle kredi riskinin arttığı dönemlerinde haciz yoluyla da ortaya çıkabilir.

Soru 35

Aşağıdakilerden hangisi kredi müşterisinin kredi kullanabilmesi için taşıması gereken özelliklerden biri değildir?

Seçenekler

A

Kredi müşterisinin gerçek veya tüzel kişiliğe sahip olması

B

Kredi müşterisinin güvenilir ve itibar sahibi olması

C

Kredi müşterisinin fon ihtiyacı olan bir iktisadi birim olması

D

Kredi müşterisinin krediyi hangi amaçla talep ettiğini belirtmesi

E

Kredi müşterisinin krediyi faizi ile birlikte geri ödeyeceğini taahhüt etmesi

Açıklama:

Kredi müşterisinin kredi kullanabilmesi için bazı şartları yerine getirmesi gerekir. Bu şartlar, kredi veren finansal aracının verdiği kredinin geri dönüşü açısından büyük önem taşır. Bu çerçevede, kredi müşterisinin aşağıdaki özellikleri taşıması gerekir:

• Kredi müşterisi gerçek veya tüzel kişiliğe sahip olmalıdır,

• Kredi müşterisi güvenilir ve itibar sahibi olmalıdır,

• Kredi müşterisi fon ihtiyacı olan bir iktisadi birim olmalıdır,

• Kredi müşterisi bir hali hazırda bir gelire sahip olmalıdır,

• Kredi müşterisi kullandığı krediyi faizi ile birlikte geri ödeyeceğini taahhüt etmeli ve bunu gerçekleştirmelidir.

• Kredi müşterisi gerçek veya tüzel kişiliğe sahip olmalıdır,

• Kredi müşterisi güvenilir ve itibar sahibi olmalıdır,

• Kredi müşterisi fon ihtiyacı olan bir iktisadi birim olmalıdır,

• Kredi müşterisi bir hali hazırda bir gelire sahip olmalıdır,

• Kredi müşterisi kullandığı krediyi faizi ile birlikte geri ödeyeceğini taahhüt etmeli ve bunu gerçekleştirmelidir.

Soru 36

Aşağıdakilerden hangisi gayri-nakdi kredi türlerinden biridir?

Seçenekler

A

Finansal Kiralama

B

Kefalet Kredisi

C

Lombard Kredisi

D

Sabit Vadeli Para Ödüncü

E

Cari Hesap Şeklinde İşletilen Krediler

Açıklama:

Günümüzde yoğun olarak talep gören beş adet gayri-nakdi kredi türü vardır. Bunlar;

- kefalet kredisi

- teminat mektubu kredisi

- kabul ya da aval kredisi

- ciro kredisi

- akreditif kredisidir. Sorunun doğru yanıtı "B" seçeneğidir. Diğer seçeneklerde sayılanlar nakdi kredi türleridir.

- kefalet kredisi

- teminat mektubu kredisi

- kabul ya da aval kredisi

- ciro kredisi

- akreditif kredisidir. Sorunun doğru yanıtı "B" seçeneğidir. Diğer seçeneklerde sayılanlar nakdi kredi türleridir.

Soru 37

Fon arz ve talep edenlerin fon transferini bir aracı ile gerçekleştirdikleri finansman yöntemi aşağıdakilerden hangisidir?

Seçenekler

A

Dolaylı finansman

B

Dolaysız finansman

C

Oto finansman

D

Dönüşümlü finansman

E

İç finansman

Açıklama:

Fon arz ve talep edenlerin fon transferini bir aracı ile gerçekleştirdikleri finansman yöntemi dolaylı finansmandır.

Soru 38

Aşağıdakilerden hangisi finansal sistemin sunduğu hizmetlerden biri değildir?

Seçenekler

A

Risk unsurunu tanıtmak

B

Fon arz ve talep edenleri buluşturmak

C

Likidite sağlamak

D

Finansal bilgiyi sağlamak

E

Fon maliyetini minimize etmek

Açıklama:

Finansal sistemin sunduğu hizmetlerden biri riski toplamak değil riski dağıtmaktır.

Soru 39

Vadesi bir yıldan az olan kısa vadeli borç senetlerinin alınıp-satıldığı piyasalara ne ad verilir?

Seçenekler

A

Türev piyasalar

B

Nakit piyasalar

C

Para piyasası

D

Sermaye piyasası

E

Tezgahüstü piyasalar

Açıklama:

Vadesi bir yıldan az olan kısa vadeli borç senetlerinin alınıp-satıldığı piyasalar para piyasasıdır.

Soru 40

Finansal aktiflerin önceden anlaşılan bir fiyattan ve vadeli olarak alınıp-satıldığı piyasalara ne ad verilir?

Seçenekler

A

Nakit piyasalar

B

Türev piyasalar

C

Tezgahüstü piyasalar

D

Sermaye piyasaları

E

Birincil piyasalar

Açıklama:

Finansal aktiflerin önceden anlaşılan bir fiyattan ve vadeli olarak alınıp-satıldığı piyasalar türev piyasalardır.

Soru 41

2018 yılında aşağıdaki bankalardan hangisi en fazla çalışan personele sahiptir?

Seçenekler

A

Kamu bankaları

B

Özel bankalar

C

Fondaki bankalar

D

Yabancı bankalar

E

Kalkınma ve yatırım bankaları

Açıklama:

Özel bankaların çalışan sayısı daha fazladır. Tablo 1.1 Türkiye’de Finansal

Aracılık Yapan Bankaların Görünümü

Aracılık Yapan Bankaların Görünümü

Soru 42

2009-2017 dönemine ait istatistikler, Türk bankacılık sektörünün sahip olduğu gelişme potansiyelini kullanmaya başladığını göstermektedir. Buna göre 2017 yılı kişi başına aktif miktarı AB ve Türkiye için aşağıdakilerden hangisinde doğru olarak ve sırasıyla verilmiştir?

Seçenekler

A

110.000-25.000

B

84.000-9.000

C

75.000-14.000

D

63.000-12.000

E

30.000-5.000

Açıklama:

Kişi başına aktif (Euro) AB 2017 84.000 Türkiye 2017 9.000

Soru 43

Dünyada ilk kez 1694 yılında merkez bankası kavramı aşağıdakilerden hangisinde doğmuştur?

Seçenekler

A

Türkiye

B

Fransa

C

İngiltere

D

Almanya

E

ABD

Açıklama:

Dünyada ilk kez 1694 yılında merkez bankası kavramı İngiltere’de doğmuştur.

Soru 44

Aşağıdakilerden hangisi merkez bankasının temel görev ve yetkilerinden biri değildir?

Seçenekler

A

Para politikasını belirlemek

B

Para talebini kontrol etmek

C

Hazine adına bankacılık işlemlerini yapmak

D

Ulusal paranın iç ve dış değerinin korunması için gerekli tedbirleri almak

E

Para piyasasını düzenlemek ve gerektiğinde bankaların kısa vadeli ihtiyaçlarını karşılamak

Açıklama:

Merkez bankası para talebinin değil para arzının kontrolünü sağlar.

Soru 45

ABD borsasında başlayan ve kısa süre içerisinde tüm dünya ekonomisini alt üst eden Büyük Dünya Krizinin tarihi aşağıdakilerden hangisinde verilmiştir?

Seçenekler

A

1925

B

1929

C

1931

D

1938

E

1944

Açıklama:

1929 yılında ABD borsasında başlayıp, kısa süre içerisinde tüm dünya ekonomisini alt üst eden Büyük Dünya Krizi, iktisat literatüründe bir çağı kapatmış, diğerini ise başlatmıştır.

Soru 46

Dünyada ilk kez merkez banka kavramı aşağıdakilerden hangisinde doğmuştur?

Seçenekler

A

İspanya

B

Amerika

C

İngiltere

D

Fransa

E

Almanya

Açıklama:

Merkez Bankası Ülke bankası olarak da nitelendirilebilmesi mümkün olan merkez bankaları, ekonomide parayı ve para politikasını kontrol eden, büyük ölçüde kamu kurumu niteliğinde yapılanan ve ekonomide en son borç mercii olarak faaliyette bulunan bir banka türüdür. Dünyada ilk kez 1694 yılında İngiltere’de doğan merkez bankası kavramı, olgunluğa 1800’li yıllarda ulaşmıştır.

Soru 47

Türkiye Cumhuriyet Merkez Bankası resmen ne zaman kurulmuş ve faaliyetine başlamıştır?

Seçenekler

A

1929

B

1930

C

1931

D

1932

E

1933

Açıklama:

Türkiye’de ise bir merkez bankası kurulması fikri ilk kez 1923 yılında

İzmir İktisat Kongresinde ileri sürülmüş, ancak resmen 3 Ekim 1931 tarihinde kurularak faaliyetine başlamıştır.

İzmir İktisat Kongresinde ileri sürülmüş, ancak resmen 3 Ekim 1931 tarihinde kurularak faaliyetine başlamıştır.

Soru 48

Aşağıdakilerden hangisi, Türkiye Cumhuriyet Merkez Bankası’nın temel görevlerinden biridir?

Seçenekler

A

Türkiye’deki banknot ihracı imtiyazını isterse başka bir mali kuruluşa devretmek

B

Hükümetle birlikte enflasyon hedefini tespit etmek ve buna uyumlu para politikasını belirlemek

C

Olağanüstü hallerde belirleyeceği usul ve esaslara göre bu TMSF'na avans vermek

D

Finansal sistemde istikrarı sağlayıcı; para ve döviz piyasaları ile ilgili düzenleyici tedbirleri almak

E

Bankalardan ödünç para verme işlemlerinde faiz oranları tekliflerini belirleyeceği usul ve esaslara göre istemek

Açıklama:

TCMB’nin Temel Görevleri

Türkiye Cumhuriyet Merkez Bankası’nın temel görevleri şunlardır:

• Açık piyasa işlemleri yapmak,

• Hükümetle birlikte Türk Lirasının iç ve dış değerini korumak için gerekli tedbirleri almak ve yabancı paralar ile altın karşısındaki denkliğini tespit etmeye yönelik kur rejimini belirlemek, Türk Lirasının yabancı paralar karşısındaki değerinin belirlenmesi için döviz ve efektiflerin vadesiz ve vadeli alım ve satımı ile dövizlerin Türk Lirası ile değişimi ve diğer türev işlemlerini yapmak,

• Bankaların ve Bankaca uygun görülecek diğer mali kurumların yükümlülüklerini esas alarak zorunlu karşılıklar ve genel disponibilite ile ilgili usul ve esasları belirlemek,

• Reeskont ve avans işlemleri yapmak,

• Ülke altın ve döviz rezervlerini yönetmek,

• Türk Lirasının hacim ve tedavülünü düzenlemek, ödeme ve menkul kıymet transferi ve mutabakat sistemleri kurmak, kurulmuş ve kurulacak sistemlerin kesintisiz işlemesini ve denetimini sağlayacak düzenlemeleri yapmak, ödemeler için elektronik ortam da dâhil olmak üzere kullanılacak yöntemleri ve araçları belirlemek,

• Finansal sistemde istikrarı sağlayıcı; para ve döviz piyasaları ile ilgili düzenleyici tedbirleri almak,

• Mali piyasaları izlemek,

• Bankalardaki mevduatın vade ve türleri ile katılım bankalarındaki katılma hesaplarının vadelerini belirlemektir.

Türkiye Cumhuriyet Merkez Bankası’nın temel görevleri şunlardır:

• Açık piyasa işlemleri yapmak,

• Hükümetle birlikte Türk Lirasının iç ve dış değerini korumak için gerekli tedbirleri almak ve yabancı paralar ile altın karşısındaki denkliğini tespit etmeye yönelik kur rejimini belirlemek, Türk Lirasının yabancı paralar karşısındaki değerinin belirlenmesi için döviz ve efektiflerin vadesiz ve vadeli alım ve satımı ile dövizlerin Türk Lirası ile değişimi ve diğer türev işlemlerini yapmak,

• Bankaların ve Bankaca uygun görülecek diğer mali kurumların yükümlülüklerini esas alarak zorunlu karşılıklar ve genel disponibilite ile ilgili usul ve esasları belirlemek,

• Reeskont ve avans işlemleri yapmak,

• Ülke altın ve döviz rezervlerini yönetmek,

• Türk Lirasının hacim ve tedavülünü düzenlemek, ödeme ve menkul kıymet transferi ve mutabakat sistemleri kurmak, kurulmuş ve kurulacak sistemlerin kesintisiz işlemesini ve denetimini sağlayacak düzenlemeleri yapmak, ödemeler için elektronik ortam da dâhil olmak üzere kullanılacak yöntemleri ve araçları belirlemek,

• Finansal sistemde istikrarı sağlayıcı; para ve döviz piyasaları ile ilgili düzenleyici tedbirleri almak,

• Mali piyasaları izlemek,

• Bankalardaki mevduatın vade ve türleri ile katılım bankalarındaki katılma hesaplarının vadelerini belirlemektir.

Soru 49

Aşağıdakilerden hangisi, bankanın teşkilat ve organlarından biri değildir?

Seçenekler

A

Genel Kurul ve Banka Meclisi

B

Başkanlık

C

Kredi Analiz Komitesi

D

Yönetim Komitesi

E

Denetleme Kurulu

Açıklama:

Bankanın Teşkilat ve Organları

Bankanın organları şunlardır:

• Genel Kurul ve Banka Meclisi

• Para Politikası Kurulu

• Denetleme Kurulu

• Başkanlık (Guvernörlük)

• Yönetim Komitesi

Bankanın organları şunlardır:

• Genel Kurul ve Banka Meclisi

• Para Politikası Kurulu

• Denetleme Kurulu

• Başkanlık (Guvernörlük)

• Yönetim Komitesi

Soru 50

Aşağıdakilerden hangisi ticaret bankalarının işlevlerinden biri değildir?

Seçenekler

A

Hesaptan hesaba devir yaparak kaydi para oluşturmak

B

Kefalet mektubu ve kabul kredisi vermek

C

Kambiyo işlemleri yapmak

D

Uluslararası ödeme araçlarını idare etmek

E

Diğer bankacılık işlemlerini yapmak

Açıklama:

Ticaret (Mevduat) Bankaları

Temel faaliyet alanı, para ve paranın ikamesi olan menkul değerlerin alım ve satımı olan bankalara ticaret bankaları adı verilir. Bu çerçevede ticaret bankaları; bireyler, firmalar ve resmi kurumlardan sağladıkları fonları, ihtiyacı olanlara kredi, plasman ve menkul değer olarak transfer eder. Bu transfer işlemi esnasında fon temini ve aktarımından doğan maliyet ile getiri arasındaki fark ise, ticaret bankalarının temel gelirlerini oluşturur. Bir ekonomi içerisinde ticaret bankalarının önemini tesis eden temel mekanizma, kaydi para yaratma mekanizmasıdır. Kaydi para, bankaya yatırılan mevduatın kredi veya başka bir şekilde fon ihtiyacı olana sunulması esnasında ortaya çıkan değerdir.

Bununla birlikte, ticaret bankalarının işlevleri genel olarak şunlardır:

• Hesaptan hesaba devir yaparak kaydi para oluşturmak,

• Ticari ve diğer alanlara kredi vermek,

• Kambiyo işlemleri yapmak,

• Kasa kiralamak,

• Tahvil ve hisse senedi emisyonuna aracılık etmek,

• Kefalet mektubu ve kabul kredisi vermek,

• Diğer bankacılık işlemlerini yapmak.

Temel faaliyet alanı, para ve paranın ikamesi olan menkul değerlerin alım ve satımı olan bankalara ticaret bankaları adı verilir. Bu çerçevede ticaret bankaları; bireyler, firmalar ve resmi kurumlardan sağladıkları fonları, ihtiyacı olanlara kredi, plasman ve menkul değer olarak transfer eder. Bu transfer işlemi esnasında fon temini ve aktarımından doğan maliyet ile getiri arasındaki fark ise, ticaret bankalarının temel gelirlerini oluşturur. Bir ekonomi içerisinde ticaret bankalarının önemini tesis eden temel mekanizma, kaydi para yaratma mekanizmasıdır. Kaydi para, bankaya yatırılan mevduatın kredi veya başka bir şekilde fon ihtiyacı olana sunulması esnasında ortaya çıkan değerdir.

Bununla birlikte, ticaret bankalarının işlevleri genel olarak şunlardır:

• Hesaptan hesaba devir yaparak kaydi para oluşturmak,

• Ticari ve diğer alanlara kredi vermek,

• Kambiyo işlemleri yapmak,

• Kasa kiralamak,

• Tahvil ve hisse senedi emisyonuna aracılık etmek,

• Kefalet mektubu ve kabul kredisi vermek,

• Diğer bankacılık işlemlerini yapmak.

Soru 51

I. Zaman Unsuru

II. Güven Unsuru

III. Risk Unsuru

IV. Gelir Unsuru

V. Gider Unsuru

Yukarıdakilerden hangisi/ hangileri kredinin unsurlarıdır?

II. Güven Unsuru

III. Risk Unsuru

IV. Gelir Unsuru

V. Gider Unsuru

Yukarıdakilerden hangisi/ hangileri kredinin unsurlarıdır?

Seçenekler

A

I ve III

B

II, III ve IV

C

II, IV ve V

D

I, II, III ve IV

E

I, III, IV ve V

Açıklama:

Kredinin Unsurları Kredi müşterisi ile kredi kullandıran finansal aracı arasındaki bağı oluşturan özellikler, kredinin unsurları olarak ifade edilir. Bir kredi ilişkisinde dört temel unsur bulunur. Bunlar; zaman (vade), güven, gelir ve risk unsurlarıdır.

* Zaman (Vade) Unsuru

* Güven Unsuru

* Risk Unsuru

* Gelir Unsuru

* Zaman (Vade) Unsuru

* Güven Unsuru

* Risk Unsuru

* Gelir Unsuru

Soru 52

Kısa süre içerisinde tüm dünya ekonomisini alt üst eden Büyük Dünya Krizinin ne zaman ve nerede başladığı aşağıdakilerden hangisinde doğru olarak, birlikte ve sırasıyla verilmiştir?

Seçenekler

A

1929-ABD

B

1928-Fransa

C

1927-Almanya

D

1923-ABD

E

1922-İngiltere

Açıklama:

1929 yılında ABD borsasında başlayıp, kısa süre içerisinde tüm dünya ekonomisini alt üst eden Büyük Dünya Krizi, iktisat literatüründe bir çağı kapatmış, diğerini ise başlatmıştır.

Soru 53

Tüm dünyayı etkisine alan 2. ekonomik kriz hangisidir ve ne zaman yaşanmıştır?

Seçenekler

A

2001 Küresel Finansal Krizi

B

2008 Küresel Finansal Krizi

C

2008 İktisat Krizi

D

2008 Büyük Dünya Krizi

E

2002 Büyük Dünya Krizi

Açıklama:

Yine ABD’de başlayan bir finans krizi hızla tüm dünya ekonomisini etkisi altına almıştır. 2008 Küresel Finansal Krizi, ilk krizden ikincisine kadar geçen süre içerisinde yaşanan tüm olumlu ekonomik, finansal ve teknolojik gelişmelere rağmen, finansal sistemin etkinliği bozulduğunda ne gibi olumsuz sonuçlar yaratabileceğini tekrar dünya kamuoyuna hatırlatmıştır. Bazı iktisat ve finans otoritelerine göre, 2008 yılı sonunda yaşanan krizin faturası 1929 yılında yaşanan krizdekinden daha kabarıktır. Çünkü içerisinde bulunduğumuz konjonktürde finansal sistemin ülke ekonomileri için taşıdığı anlam, eskisine göre çok daha büyüktür. G

Soru 54

Bir ekonomide, fonların arz edenlerle talep edenler arasında doğrudan ya da dolaylı yollardan transferinin gerçekleştiği sisteme ...................... adı verilir.

Aşağıdakilerden hangisi boşluğu dolduracak kavramdır?

Aşağıdakilerden hangisi boşluğu dolduracak kavramdır?

Seçenekler

A

Ekonomik politika

B

Finansal güç

C

Finans sistem

D

Finansal Kriz

E

Ekonomik kriz

Açıklama:

Bir ekonomide, fonların arz edenlerle talep edenler arasında doğrudan ya da dolaylı yollardan transferinin gerçekleştiği sisteme finansal sistem adı verilir.

Soru 55

Finansal sistemin temel işlevi fon arz edenlerle fon talep edenleri bir araya getirmektir. Aşağıdakilerden hangisi finansal sistemin temel görevinin dışında, sunduğu üç önemli hizmetten biridir?

Seçenekler

A

Finansal bilgi temini

B

Dolaylı finansman

C

Finansal aracı

D

Doğrudan finansman

E

İkincil piyasa

Açıklama:

Finansal sistemin bir ekonomide üstlendiği temel görev, fon fazlası olanlar ile (fon arz edenler) fon eksiği olanları (fon talep edenler) buluşturmaktır. Finansal sistemin varlığı, söz konusu arz ve talep birimlerinin herhangi bir kargaşa içerisine düşmeden işlem gerçekleştirebilmesine olanak tanır.Finansal sistemin bu temel görevinin dışında, sunduğu üç önemli hizmeti daha vardır. Bunlar riskin dağıtılması, likiditenin sağlanması ve finansal bilginin teminidir.

Soru 56

Aşağıdakilerden hangisi herhangi bir iktisadi varlığın istenildiğinde kullanıma hazır olma becerisidir?

Seçenekler

A

Portföy

B

Hisse senedi

C

Devlet tahvili

D

Likitide

E

Hazine bonosu

Açıklama:

Likidite, herhangi bir iktisadi varlığın istenildiğinde kullanıma hazır olma becerisidir. Başka bir ifade ile sahip olunan varlığın, diğer malları ya da hizmetleri satın almak için paraya dönüştürülebilme kolaylığına likidite denir.

Soru 57

Finans piyasası içerisinde likiditesi en fazla olan menkul değer hangisidir?

Seçenekler

A

Hazine bonusu

B

Para

C

Döviz

D

Devlet tahvili

E

Hisse senedi

Açıklama:

Finans piyasası içerisinde likiditesi en fazla olan menkul değer, nakit paradır.

Soru 58

Türkiye’de faaliyette bulunan menkul kıymet borsasının adı nedir, nerede ve ne zaman kurulmuştur?

Seçenekler

A

İMKB-İstanbul-1988

B

İMKB-Ankara-1994

C

İMKB-İstanbul-1985

D

İMKB-Ankara-1985

E

İMKB-İstanbul-1994

Açıklama:

Türk ekonomisinde faaliyette bulunan menkul kıymet borsasının adı İstanbul Menkul Kıymetler Borsası (İMKB)’dir. İMKB, 26 Aralık 1985’te kurulmuş, 3 Ocak 1986 tarihinde ise faaliyete geçmiştir.

Soru 59

Finansal bir kurum tarafından, ismi geçen lehtara, belirtilen belgeleri ibraz etmesi karşılığında, gene belirtilen miktardaki ödemenin yapılması için düzenlenen belegeye ne ad verilir?

Seçenekler

A

Akreditif

B

Ciro

C

Para

D

Leasing

E

Tahvil

Açıklama:

Akreditif, finansal bir kurum tarafından, ismi geçen lehtara, belirtilen belgeleri ibraz etmesi karşılığında, gene belirtilen miktardaki ödemenin yapılması için düzenlenmiş bir belgedir.

Soru 60

Aşağıdakilerden hangisi kredi ilişkisinin temel unsurlarından biri değildir?

Seçenekler

A

Zaman

B

Güven

C

Gelir

D

Risk

E

İtibar

Açıklama:

Kredi müşterisi ile kredi kullandıran finansal aracı arasındaki bağı oluşturan özellikler, kredinin unsurları olarak ifade edilir. Bir kredi ilişkisinde dört temel unsur bulunur. Bunlar; zaman (vade), güven, gelir ve risk unsurlarıdır.

Soru 61

Bir ekonomide, fonların arz edenlerle talep edenler arasında doğrudan ya da dolaylı yollardan transferinin gerçekleştiği sisteme ne ad verilir?

Seçenekler

A

Finansal Sistem

B

Portföy

C

Finansal Çeşitlendirme

D

Finansal bilgi

E

Finansal Piyasalar

Açıklama:

Bir ekonomide, fonların arz edenlerle talep edenler arasında doğrudan ya da dolaylı yollardan transferinin gerçekleştiği sisteme finansal sistem adı verilir.

Finansal çeşitlendirme, iktisadi birimlerin fonlarını değişik aktifler arasında dağıtmak suretiyle finansal araçların toplam riskinin azaltılmasıdır. Başka bir ifadeyle finansal çeşitlendirme, yatırımcıların tüm yumurtalarını aynı sepete koymamalarını ifade eder. Bu sepet finansal dilde portföy olarak adlandırılır. Portföy, bir yatırımcının sahip olduğu varlıkların (hisse senedi, devlet tahvili, hazine bonosu, altın, döviz vb.) toplamını niteler.

Finansal sistemin, fon arz edenlerle fon talep edenleri buluşturması gibi, önemli görevlerinden biri de bünyesinde yer alan aktörlere sunduğu bilgi hizmetidir. Bu bilgi fon akımının sürekliliği ve sürdürülebilirliği için kilit öneme sahiptir. Sağlıklı bir fon aktarım mekanizmasının işleyişi, ancak fon arz edenlerle fon talebinde bulunanların birbirleri hakkında tam ve doğru bilgiye erişmesi ile mümkün olur.

Fon arz edenlerle fon talebinde bulunan aktörlerin karşılaştığı pazarlar olarak tanımlanan finansal piyasalar; alış-verişin ilk elden olup olmaması, vade yapısı, mekânı ve işlem zamanı açısından dört grupta toplanır.

Finansal çeşitlendirme, iktisadi birimlerin fonlarını değişik aktifler arasında dağıtmak suretiyle finansal araçların toplam riskinin azaltılmasıdır. Başka bir ifadeyle finansal çeşitlendirme, yatırımcıların tüm yumurtalarını aynı sepete koymamalarını ifade eder. Bu sepet finansal dilde portföy olarak adlandırılır. Portföy, bir yatırımcının sahip olduğu varlıkların (hisse senedi, devlet tahvili, hazine bonosu, altın, döviz vb.) toplamını niteler.

Finansal sistemin, fon arz edenlerle fon talep edenleri buluşturması gibi, önemli görevlerinden biri de bünyesinde yer alan aktörlere sunduğu bilgi hizmetidir. Bu bilgi fon akımının sürekliliği ve sürdürülebilirliği için kilit öneme sahiptir. Sağlıklı bir fon aktarım mekanizmasının işleyişi, ancak fon arz edenlerle fon talebinde bulunanların birbirleri hakkında tam ve doğru bilgiye erişmesi ile mümkün olur.

Fon arz edenlerle fon talebinde bulunan aktörlerin karşılaştığı pazarlar olarak tanımlanan finansal piyasalar; alış-verişin ilk elden olup olmaması, vade yapısı, mekânı ve işlem zamanı açısından dört grupta toplanır.

Soru 62

Aşağıdakilerden hangisi Finansal sistemin temel işlevidir?

Seçenekler

A

Riskin dağıtılması

B

Likiditenin Sağlanması

C

Fon arz edenlerle fon talep edenleri bir araya getirmek

D

Finansal Bilginin Temini

E

İktisadi birimlerin fonlarını değişik aktifler arasında dağıtmak

Açıklama:

Finansal sistemin temel işlevi fon arz edenlerle fon talep edenleri bir araya getirmektir. Sadece bu işlev bile finansal sistemin bugünün devasa modern ekonomilerinde ne denli büyük ve hayati bir görevi yerine getirdiğini ifade etmeye yetecektir. Zira hızla artan dünya nüfusunun giderek büyük kentlerde yaşadığı ve küresel piyasalarda alım-satım yaptıkları göz önüne alındığında, birbirini tanımayan alacaklıların ve borçluların belli ilkelere ve kurumlara sahip bir sisteme dayanmadan işlemlerini güven içerisinde yürütebilmeleri mümkün olamayacaktır. Finansal sistemin bu temel görevinin dışında, sunduğu üç önemli hizmeti daha vardır. Bunlar riskin dağıtılması, likiditenin sağlanması ve finansal bilginin teminidir.

Soru 63

Fon arz ve talep edenlere bir rehber olma amacı güden finansal sistem, riski dağıtmanın çok çeşitli

yollarını bünyesinde taşır. Bu anlamda riski dağıtmak için kullanılabilecek en etkin yol aşağıdakilerden hangisidir?

yollarını bünyesinde taşır. Bu anlamda riski dağıtmak için kullanılabilecek en etkin yol aşağıdakilerden hangisidir?

Seçenekler

A

Portföy oluşturmak

B

Simetrik bilgi edinmek

C

Güven unsurunun tesisi

D

Finansal çeşitlendirme

E

Ödeme kapasitesinin analiz edilmesi

Açıklama:

Riskin Dağıtılması

Finansal sistem açısından risk, finansal aktiflerin beklenen değeri ile gerçekleşen değeri arasında bir

farkın ortaya çıkma ihtimalidir. İktisadi birimler, fon arz ve taleplerinde olası riskleri ve bunların yükleyeceği maliyeti minimum seviyede tutmak isterler. Finansal sistem tam da bu noktada devreye girer.

Çünkü fon arz ve talep edenlere bir rehber olma amacı güden finansal sistem, riski dağıtmanın çok çeşitli yollarını bünyesinde taşır. Bu anlamda riski dağıtmak için kullanılabilecek en etkin yol, finansal

çeşitlendirmeye gitmektir.

Finansal çeşitlendirme, iktisadi birimlerin fonlarını değişik aktifler arasında dağıtmak suretiyle finansal araçların toplam riskinin azaltılmasıdır. Başka bir ifadeyle finansal çeşitlendirme, yatırımcıların tüm yumurtalarını aynı sepete koymamalarını ifade eder. Bu sepet finansal dilde portföy olarak adlandırılır. Portföy, bir yatırımcının sahip olduğu varlıkların (hisse senedi, devlet tahvili, hazine bonosu, altın, döviz vb.) toplamını niteler.

Finansal sistem açısından risk, finansal aktiflerin beklenen değeri ile gerçekleşen değeri arasında bir

farkın ortaya çıkma ihtimalidir. İktisadi birimler, fon arz ve taleplerinde olası riskleri ve bunların yükleyeceği maliyeti minimum seviyede tutmak isterler. Finansal sistem tam da bu noktada devreye girer.

Çünkü fon arz ve talep edenlere bir rehber olma amacı güden finansal sistem, riski dağıtmanın çok çeşitli yollarını bünyesinde taşır. Bu anlamda riski dağıtmak için kullanılabilecek en etkin yol, finansal

çeşitlendirmeye gitmektir.

Finansal çeşitlendirme, iktisadi birimlerin fonlarını değişik aktifler arasında dağıtmak suretiyle finansal araçların toplam riskinin azaltılmasıdır. Başka bir ifadeyle finansal çeşitlendirme, yatırımcıların tüm yumurtalarını aynı sepete koymamalarını ifade eder. Bu sepet finansal dilde portföy olarak adlandırılır. Portföy, bir yatırımcının sahip olduğu varlıkların (hisse senedi, devlet tahvili, hazine bonosu, altın, döviz vb.) toplamını niteler.

Soru 64

Fon arz edenlerle fon talebinde bulunan aktörlerin karşılaştığı pazarlar olarak tanımlanan finansalpiyasalardan biri değildir?

Seçenekler

A

Alış-verişin ilk elden olup olmamasına göre finansal Piyasalar

B

Vade yapısına göre finansal Piyasalar

C

Mekâna Göre Finansal Piyasalar

D

İşlem zamanına Göre Finansal Piyasalar

E

Türev piyasalar

Açıklama:

Finansal Piyasalar

Fon arz edenlerle fon talebinde bulunan aktörlerin karşılaştığı pazarlar olarak tanımlanan finansal

piyasalar; alış-verişin ilk elden olup olmaması, vade yapısı, mekânı ve işlem zamanı açısından dört grupta toplanır.

İşlem Zamanına Göre Finansal Piyasalar: Nakit ve Türev Piyasa Ayrımı

Finansal aktiflerin peşin olarak alınıp-satıldığı piyasalara nakit piyasalar, önceden anlaşılan bir fiyattan ve vadeli olarak alınıp-satıldığı piyasalara ise türev piyasalar adı verilir. Menkul kıymet borsaları birnakit piyasa türüdür. Vadeli işlem ya da opsiyon borsaları ise türev piyasalara birer örnektir.

Fon arz edenlerle fon talebinde bulunan aktörlerin karşılaştığı pazarlar olarak tanımlanan finansal

piyasalar; alış-verişin ilk elden olup olmaması, vade yapısı, mekânı ve işlem zamanı açısından dört grupta toplanır.

İşlem Zamanına Göre Finansal Piyasalar: Nakit ve Türev Piyasa Ayrımı

Finansal aktiflerin peşin olarak alınıp-satıldığı piyasalara nakit piyasalar, önceden anlaşılan bir fiyattan ve vadeli olarak alınıp-satıldığı piyasalara ise türev piyasalar adı verilir. Menkul kıymet borsaları birnakit piyasa türüdür. Vadeli işlem ya da opsiyon borsaları ise türev piyasalara birer örnektir.

Soru 65

Aşağıdakilerden hangisi fon alış-verişinin genellikle pazarlık usulü ile yapıldığı piyasalardır?

Seçenekler

A

Tezgâh-üstü piyasalar

B

Müzayede piyasaları

C

Türev piyasalar

D

Nakit Piyasalar

E

Birincil piyasalar

Açıklama:

Mekâna Göre Finansal Piyasalar: Müzayede ve Tezgâh-Üstü Piyasa Ayrımı

Fon alış-verişinin yapıldığı mekâna bağlı olarak ortaya çıkan ilk finansal piyasa türü olan müzayede

piyasaları, ticaretin sabit bir miktarda yapıldığı kurumsal piyasalardır. Aynı zamanda bir ikincil piyasa

niteliği de taşıyan müzayede piyasalarında çok sayıda alıcı ve satıcı bulunduğu için, bu piyasalarda

fiyatlar büyük ölçüde tam rekabetçi piyasa koşulları altında belirlenir. Müzayede piyasaların en önemli işlevi, finansal araçların alım ve satımının gerçekleşebileceği devamlı bir pazar oluşturmasıdır. Bu sayede yatırımcılar, ellerindeki varlıkları gerektiğinde nakde dönüştürebilme fırsatını yakalar. Finansal sistemde en yaygın olarak bilinen müzayede piyasaları menkul kıymet borsalarıdır.

Tezgâh-üstü piyasalar ise, fon alış-verişinin genellikle pazarlık usulü ile yapıldığı piyasalardır.

Tezgâh-üstü piyasalar aslında bankalar, dealerlar, komisyoncular ve diğer aracılardan oluşan ikincil

piyasalardır. Bu tür piyasalarda işlem maliyetleri oldukça düşüktür, çünkü işlemler büyük ölçüde masa başında bilgisayar bağlantısı ya da telefon ve faks aracılığıyla gerçekleştirilir. İşlem maliyetinin son derece düşük olması, tezgâh-üstü piyasa riskinin önüne geçmekte ve fon alış-verişini gerçekleştirecek olan yatırımcılar açısından bir avantaj yaratmaktadır.

Fon alış-verişinin yapıldığı mekâna bağlı olarak ortaya çıkan ilk finansal piyasa türü olan müzayede

piyasaları, ticaretin sabit bir miktarda yapıldığı kurumsal piyasalardır. Aynı zamanda bir ikincil piyasa

niteliği de taşıyan müzayede piyasalarında çok sayıda alıcı ve satıcı bulunduğu için, bu piyasalarda

fiyatlar büyük ölçüde tam rekabetçi piyasa koşulları altında belirlenir. Müzayede piyasaların en önemli işlevi, finansal araçların alım ve satımının gerçekleşebileceği devamlı bir pazar oluşturmasıdır. Bu sayede yatırımcılar, ellerindeki varlıkları gerektiğinde nakde dönüştürebilme fırsatını yakalar. Finansal sistemde en yaygın olarak bilinen müzayede piyasaları menkul kıymet borsalarıdır.

Tezgâh-üstü piyasalar ise, fon alış-verişinin genellikle pazarlık usulü ile yapıldığı piyasalardır.

Tezgâh-üstü piyasalar aslında bankalar, dealerlar, komisyoncular ve diğer aracılardan oluşan ikincil

piyasalardır. Bu tür piyasalarda işlem maliyetleri oldukça düşüktür, çünkü işlemler büyük ölçüde masa başında bilgisayar bağlantısı ya da telefon ve faks aracılığıyla gerçekleştirilir. İşlem maliyetinin son derece düşük olması, tezgâh-üstü piyasa riskinin önüne geçmekte ve fon alış-verişini gerçekleştirecek olan yatırımcılar açısından bir avantaj yaratmaktadır.

Soru 66

Aşağıdakilerden hangisi merkez bankalarının temel görev ve yetkilerinden biri değildir?

Seçenekler

A

Para arzının kontrol edilmesi

B

Uluslararası ödeme araçlarını idare etme

C

Ülkenin altın ve döviz rezervini koruma

D

Açık piyasa işlemleri yapmak

E

Para politikasını belirleme ve hazine adına bankacılık işlemlerini yapma

Açıklama:

Merkez Bankalarının Temel Görev ve Yetkileri

Merkez bankalarının en önemli görevi, bir ekonomideki iktisadi atmosferin kontrol edilmesinde politika yapıcılara yardımcı olmaktır. Bunu yaparken büyük ölçüde para politikası açısından katkıda bulunur. Ayrıca, diğer tüm makroekonomik hedeflerin gerçekleştirilmesinde de, merkez bankalarının önemli bir rolü vardır. Bu bağlamda, merkez bankalarının temel görev ve yetkileri aşağıdaki gibidir: • Para politikasını belirleme ve hazine adına bankacılık işlemlerini yapma,

• Finansal sistemin istikrarının teminini ve devamını sağlama,

• Para arzının kontrol edilmesi,

• Para piyasasını düzenleme ve gerektiğinde bankaların kısa vadeli ihtiyaçlarını karşılama,

• Paranın dağıtılması,

• Finansal altyapı kurulmasına katkı yapma,

• Mali ve ekonomik konularda hükümete danışmanlık yapma,

• Uluslararası ödeme araçlarını idare etme,

• Para ve kredi ile ilgili istatistiklerin tutulması,

• Ulusal paranın iç ve dış değerinin korunması için gerekli tedbirleri alma,

• Ülkenin altın ve döviz rezervini koruma,

• Para-kredi-ekonomi ile ilgili araştırmalar yapma.

TCMB’nin temel görevi ise, fiyat istikrarını sağlamak ve enflasyonu kontrol altında tutmaktır.

Merkez bankalarının en önemli görevi, bir ekonomideki iktisadi atmosferin kontrol edilmesinde politika yapıcılara yardımcı olmaktır. Bunu yaparken büyük ölçüde para politikası açısından katkıda bulunur. Ayrıca, diğer tüm makroekonomik hedeflerin gerçekleştirilmesinde de, merkez bankalarının önemli bir rolü vardır. Bu bağlamda, merkez bankalarının temel görev ve yetkileri aşağıdaki gibidir: • Para politikasını belirleme ve hazine adına bankacılık işlemlerini yapma,

• Finansal sistemin istikrarının teminini ve devamını sağlama,

• Para arzının kontrol edilmesi,

• Para piyasasını düzenleme ve gerektiğinde bankaların kısa vadeli ihtiyaçlarını karşılama,

• Paranın dağıtılması,

• Finansal altyapı kurulmasına katkı yapma,

• Mali ve ekonomik konularda hükümete danışmanlık yapma,

• Uluslararası ödeme araçlarını idare etme,

• Para ve kredi ile ilgili istatistiklerin tutulması,

• Ulusal paranın iç ve dış değerinin korunması için gerekli tedbirleri alma,

• Ülkenin altın ve döviz rezervini koruma,

• Para-kredi-ekonomi ile ilgili araştırmalar yapma.

TCMB’nin temel görevi ise, fiyat istikrarını sağlamak ve enflasyonu kontrol altında tutmaktır.

Soru 67

Aşağıdakilerden hangisi Para Politikası Kurulunun görev ve yetkilerinden biridir?

Seçenekler

A

Para politikası stratejisi çerçevesinde Hükümetle birlikte enflasyon hedefinin belirlenmesi

B

Hesaptan hesaba devir yaparak kaydi para oluşturmak

C

Tahvil ve hisse senedi emisyonuna aracılık etmek

D

Kefalet mektubu ve kabul kredisi vermek

E

Kambiyo işlemleri yapmak

Açıklama:

Para Politikası Kurulu, Başkanın başkanlığı altında, Başkan Yardımcıları, Banka Meclisince üyeleri

arasından seçilecek bir üye ve Başkanın önerisi üzerine müşterek kararla atanacak bir üyeden oluşur.

Kurul aşağıdaki görev ve yetkilere sahiptir:

• Fiyat istikrarını sağlamak amacıyla para politikası ilke ve stratejilerinin belirlenmesi,

• Para politikası stratejisi çerçevesinde Hükümetle birlikte enflasyon hedefinin belirlenmesi,

• Para politikası hedefleri ve uygulamaları konusunda belirli dönemler itibarıyla raporlar

hazırlayarak Hükümetin ve belirleyeceği esaslar doğrultusunda kamuoyunun bilgilendirilmesi,

• Hükümetle birlikte Türk Lirasının iç ve dış değerini korumak için gerekli tedbirlerin alınması ve

yabancı paralar ile altın karşısındaki muadeletini tespit etmeye yönelik kur rejiminin

belirlenmesidir.

Bir ekonomi içerisinde ticaret bankalarının önemini tesis eden temel mekanizma, kaydi para yaratma mekanizmasıdır. Kaydi para, bankaya yatırılan mevduatın kredi veya başka bir şekilde fon ihtiyacı olana sunulması esnasında ortaya çıkan değerdir. Bununla birlikte, ticaret bankalarının işlevleri genel olarak şunlardır:

• Hesaptan hesaba devir yaparak kaydi para oluşturmak,

• Ticari ve diğer alanlara kredi vermek,

• Kambiyo işlemleri yapmak,

• Kasa kiralamak,

• Tahvil ve hisse senedi emisyonuna aracılık etmek,

• Kefalet mektubu ve kabul kredisi vermek,

• Diğer bankacılık işlemlerini yapmak.

arasından seçilecek bir üye ve Başkanın önerisi üzerine müşterek kararla atanacak bir üyeden oluşur.

Kurul aşağıdaki görev ve yetkilere sahiptir:

• Fiyat istikrarını sağlamak amacıyla para politikası ilke ve stratejilerinin belirlenmesi,

• Para politikası stratejisi çerçevesinde Hükümetle birlikte enflasyon hedefinin belirlenmesi,

• Para politikası hedefleri ve uygulamaları konusunda belirli dönemler itibarıyla raporlar

hazırlayarak Hükümetin ve belirleyeceği esaslar doğrultusunda kamuoyunun bilgilendirilmesi,

• Hükümetle birlikte Türk Lirasının iç ve dış değerini korumak için gerekli tedbirlerin alınması ve

yabancı paralar ile altın karşısındaki muadeletini tespit etmeye yönelik kur rejiminin

belirlenmesidir.

Bir ekonomi içerisinde ticaret bankalarının önemini tesis eden temel mekanizma, kaydi para yaratma mekanizmasıdır. Kaydi para, bankaya yatırılan mevduatın kredi veya başka bir şekilde fon ihtiyacı olana sunulması esnasında ortaya çıkan değerdir. Bununla birlikte, ticaret bankalarının işlevleri genel olarak şunlardır:

• Hesaptan hesaba devir yaparak kaydi para oluşturmak,

• Ticari ve diğer alanlara kredi vermek,

• Kambiyo işlemleri yapmak,

• Kasa kiralamak,

• Tahvil ve hisse senedi emisyonuna aracılık etmek,

• Kefalet mektubu ve kabul kredisi vermek,

• Diğer bankacılık işlemlerini yapmak.

Soru 68

Katılım bankalarının fon kaynakları ve fon toplama yöntemleri ticari bankalarınkinden farklı olarak aşağıdakilerden hangisini önermektedir?

Seçenekler

A

Faiz yerine kâr-zarar ortaklığına dayalı bir sözleşme

B

Ticari ve diğer alanlara kredi vermek

C

Kiralık kasalar

D

Senet ve tahvil ödemesi

E

Yeniden değerleme fonları

Açıklama:

Katılım Bankaları

Hizmet tanımını faizsiz bankacılık olarak yapan katılım bankaları, parayı ticarete doğrudan konu olan bir meta şeklinde görmeyen, onu ticarette mübadelenin yapılmasına imkân tanıyan bir araç olarak ele alan bir finansal aracı türüdür.

Katılım bankalarının fon kaynakları ve fon toplama yöntemleri ticari bankalarınkinden farklıdır. Buna

göre, bu bankalar fon arz etme niyetinde olan aktörlere, faiz yerine kâr-zarar ortaklığına dayalı bir sözleşme önerirler. Dolayısıyla, topladıkları fonlar diğer bankalardaki mevduat hesaplarına benzese de, onlarda olduğu gibi önceden belli bir faiz oranı vaat edemezler. Dönem sonunda piyasada geçerli getiri oranlarına yakın bir kâr payı verirler. Topladıkları fonlar; vadesiz ise özel cari hesaplar, vadeli ise kâr ve zarara katılma hesapları olarak kaydedilir. Ayrıca, diğer ticari bankalarda olduğu gibi kısa vadeli her türden borçlanma işlemine giremezler. Zira faiz cinsinden bir borç kaynağı kullanmaları mümkün değildir.

Bu doğrultuda toplanan fonlar, sadece fon talebinde bulunan kişilere kredi şeklinde kullandırılabilir.

Bunun dışında, diğer ticari bankalarda olduğu gibi tahvil ve bono gibi borç senetlerini tutmaları mümkündeğildir. Böyle olunca da kârlılıkları sadece kullandırdıkları kredilere bağlı olmaktadır. Söz konusu krediler nakdi ve gayri-nakdi biçimde olur. Gayri-nakdi krediler ticaret bankalarındaki gibi teminat mektupları ve garanti belgeleridir. Nakdi krediler ise şunlardır:

• Kâr-zarar ortaklığı: Taraflardan birinin emeğini, diğerinin de sermayesini koyduğu bir tür emeksermaye ortaklığıdır.

• Üretim ya da kurumsal destekler: Kurumun müşterisi firmanın ihtiyacı olan makine ve teçhizatı

satın alıp, ona maliyet artı kâr usulü ile satmasıdır.

• İştirak: Her iki tarafın da emeğini ve sermayesini koyarak bir ortaklık kurmasıdır.

• Finansal kiralama (leasing): Kurumun müşterisi firmanın ihtiyacı olan makine ve teçhizatı kendi

adına satın alıp, ona kiralamasıdır.

• Bireysel finansman desteği: Diğer bankaların yaptığı gibi, bireysel müşterilerinin araç ve konut

gibi ihtiyaçlarını finanse etmek üzere kullandırdıkları bireysel kredilerdir.

Katılım bankalarının Türkiye’deki ilk örnekleri, Bakanlar Kurulunca alınan 16.12.1983 tarih ve

83/7506 sayılı kararname ile Özel Finans Kurumu adı altında ihdas edilmiş ve 1985 yılında faaliyete

geçmiştir. Bugünkü Katılım Bankaları, 4389 sayılı Bankalar Kanununda 17.12.1999 tarih ve 4491 sayılı kanunla yapılan değişiklikle Bankalar Kanunu kapsamı dâhilindedir. 2 Temmuz 2005’te kabul edilen5387 nolu Bankacılık Kanunu ile de “Katılım Bankası” adını almışlardır.

Hizmet tanımını faizsiz bankacılık olarak yapan katılım bankaları, parayı ticarete doğrudan konu olan bir meta şeklinde görmeyen, onu ticarette mübadelenin yapılmasına imkân tanıyan bir araç olarak ele alan bir finansal aracı türüdür.

Katılım bankalarının fon kaynakları ve fon toplama yöntemleri ticari bankalarınkinden farklıdır. Buna

göre, bu bankalar fon arz etme niyetinde olan aktörlere, faiz yerine kâr-zarar ortaklığına dayalı bir sözleşme önerirler. Dolayısıyla, topladıkları fonlar diğer bankalardaki mevduat hesaplarına benzese de, onlarda olduğu gibi önceden belli bir faiz oranı vaat edemezler. Dönem sonunda piyasada geçerli getiri oranlarına yakın bir kâr payı verirler. Topladıkları fonlar; vadesiz ise özel cari hesaplar, vadeli ise kâr ve zarara katılma hesapları olarak kaydedilir. Ayrıca, diğer ticari bankalarda olduğu gibi kısa vadeli her türden borçlanma işlemine giremezler. Zira faiz cinsinden bir borç kaynağı kullanmaları mümkün değildir.

Bu doğrultuda toplanan fonlar, sadece fon talebinde bulunan kişilere kredi şeklinde kullandırılabilir.

Bunun dışında, diğer ticari bankalarda olduğu gibi tahvil ve bono gibi borç senetlerini tutmaları mümkündeğildir. Böyle olunca da kârlılıkları sadece kullandırdıkları kredilere bağlı olmaktadır. Söz konusu krediler nakdi ve gayri-nakdi biçimde olur. Gayri-nakdi krediler ticaret bankalarındaki gibi teminat mektupları ve garanti belgeleridir. Nakdi krediler ise şunlardır:

• Kâr-zarar ortaklığı: Taraflardan birinin emeğini, diğerinin de sermayesini koyduğu bir tür emeksermaye ortaklığıdır.

• Üretim ya da kurumsal destekler: Kurumun müşterisi firmanın ihtiyacı olan makine ve teçhizatı

satın alıp, ona maliyet artı kâr usulü ile satmasıdır.

• İştirak: Her iki tarafın da emeğini ve sermayesini koyarak bir ortaklık kurmasıdır.

• Finansal kiralama (leasing): Kurumun müşterisi firmanın ihtiyacı olan makine ve teçhizatı kendi

adına satın alıp, ona kiralamasıdır.

• Bireysel finansman desteği: Diğer bankaların yaptığı gibi, bireysel müşterilerinin araç ve konut

gibi ihtiyaçlarını finanse etmek üzere kullandırdıkları bireysel kredilerdir.

Katılım bankalarının Türkiye’deki ilk örnekleri, Bakanlar Kurulunca alınan 16.12.1983 tarih ve

83/7506 sayılı kararname ile Özel Finans Kurumu adı altında ihdas edilmiş ve 1985 yılında faaliyete

geçmiştir. Bugünkü Katılım Bankaları, 4389 sayılı Bankalar Kanununda 17.12.1999 tarih ve 4491 sayılı kanunla yapılan değişiklikle Bankalar Kanunu kapsamı dâhilindedir. 2 Temmuz 2005’te kabul edilen5387 nolu Bankacılık Kanunu ile de “Katılım Bankası” adını almışlardır.

Soru 69

Türkiye’de bankacılık sektörüne yön veren yasal çerçeve olan 5411 sayılı Bankacılık Kanunu hangi tarihte kabul edilmiştir?

Seçenekler

A

1994

B

1997

C

2001

D

2005

E

2011

Açıklama:

Türkiye’de ise bankacılık sektörüne yön veren yasal çerçeve, 19.10.2005 tarih ve 5411 sayılı

Bankacılık Kanunu ile çizilmiştir. Söz konusu kanunun temel amacı ise, “finansal piyasalarda güven ve istikrarın sağlanmasına, kredi sisteminin etkin bir şekilde işlemesine, tasarruf sahiplerinin hak ve

menfaatlerinin korunmasına ilişkin usul ve esasların düzenlenmesi” şeklinde tanımlanır. Bu doğrultuda, Türkiye’de kurulu ticaret bankaları, katılım bankaları, kalkınma ve yatırım bankaları, yurt dışında kurulu bu nitelikteki kuruluşların Türkiye'deki şubeleri, finansal holding şirketleri, Türkiye Bankalar Birliği, Türkiye Katılım Bankaları Birliği, Bankacılık Düzenleme ve Denetleme Kurumu, Tasarruf MevduatıSigorta Fonu ve bunların faaliyetleri 5411 sayılı Bankacılık Kanunu hükümlerine tâbidir.

Bankacılık Kanunu ile çizilmiştir. Söz konusu kanunun temel amacı ise, “finansal piyasalarda güven ve istikrarın sağlanmasına, kredi sisteminin etkin bir şekilde işlemesine, tasarruf sahiplerinin hak ve

menfaatlerinin korunmasına ilişkin usul ve esasların düzenlenmesi” şeklinde tanımlanır. Bu doğrultuda, Türkiye’de kurulu ticaret bankaları, katılım bankaları, kalkınma ve yatırım bankaları, yurt dışında kurulu bu nitelikteki kuruluşların Türkiye'deki şubeleri, finansal holding şirketleri, Türkiye Bankalar Birliği, Türkiye Katılım Bankaları Birliği, Bankacılık Düzenleme ve Denetleme Kurumu, Tasarruf MevduatıSigorta Fonu ve bunların faaliyetleri 5411 sayılı Bankacılık Kanunu hükümlerine tâbidir.

Soru 70

Aşağıdakilerden hangisi Kredi müşterisinin kredi kullanabilmesi için taşıması gereken özelliklerden biri değildir?

Seçenekler

A

Kredi müşterisi gerçek veya tüzel kişiliğe sahip olmalıdır

B

Kredi müşterisi güvenilir ve itibar sahibi olmalıdır

C

Kredi müşterisi fon ihtiyacı olan bir iktisadi birim olmalıdır

D

Finansal gelişime destek olunması

E

Kredi müşterisi bir hali hazırda bir gelire sahip olmalıdır

Açıklama:

Kredi Müşterisi

Sahip olduğu gelirin yetersiz olması sebebiyle; tüketim, yatırım ya da herhangi bir faaliyet için ek finansman ihtiyacı bulunan ve bu ihtiyacını finans piyasası içerisinde giderme arzusunda olan her iktisadi birim potansiyel bir kredi müşterisidir. Bu bağlamda bireysel tüketiciler, firmalar ve devletler kredi müşterisine birer örnektir.

Kredi müşterisinin kredi kullanabilmesi için bazı şartları yerine getirmesi gerekir. Bu şartlar, kredi veren finansal aracının verdiği kredinin geri dönüşü açısından büyük önem taşır. Bu çerçevede, kredi

müşterisinin aşağıdaki özellikleri taşıması gerekir:

• Kredi müşterisi gerçek veya tüzel kişiliğe sahip olmalıdır,

• Kredi müşterisi güvenilir ve itibar sahibi olmalıdır,

• Kredi müşterisi fon ihtiyacı olan bir iktisadi birim olmalıdır,

• Kredi müşterisi bir hali hazırda bir gelire sahip olmalıdır,

• Kredi müşterisi kullandığı krediyi faizi ile birlikte geri ödeyeceğini taahhüt etmeli ve bunu

gerçekleştirmelidir.

Türk ekonomisinde kredi müşterisi denilince akla, hanehalkları yani bireysel tüketiciler gelir. Türk

bankacılık sektörünün gelişimi de bunu göstermektedir. Ancak gerçekte Türk ekonomisinde kredi

mekanizmasına işlerlik kazandıran, başka bir ifadeyle kredilerin en fazla kullanıldığı alan kurumsal

yatırımlar; en fazla kullanılan kredi türü de kurumsal kredilerdir

Sahip olduğu gelirin yetersiz olması sebebiyle; tüketim, yatırım ya da herhangi bir faaliyet için ek finansman ihtiyacı bulunan ve bu ihtiyacını finans piyasası içerisinde giderme arzusunda olan her iktisadi birim potansiyel bir kredi müşterisidir. Bu bağlamda bireysel tüketiciler, firmalar ve devletler kredi müşterisine birer örnektir.

Kredi müşterisinin kredi kullanabilmesi için bazı şartları yerine getirmesi gerekir. Bu şartlar, kredi veren finansal aracının verdiği kredinin geri dönüşü açısından büyük önem taşır. Bu çerçevede, kredi

müşterisinin aşağıdaki özellikleri taşıması gerekir:

• Kredi müşterisi gerçek veya tüzel kişiliğe sahip olmalıdır,

• Kredi müşterisi güvenilir ve itibar sahibi olmalıdır,

• Kredi müşterisi fon ihtiyacı olan bir iktisadi birim olmalıdır,

• Kredi müşterisi bir hali hazırda bir gelire sahip olmalıdır,

• Kredi müşterisi kullandığı krediyi faizi ile birlikte geri ödeyeceğini taahhüt etmeli ve bunu

gerçekleştirmelidir.

Türk ekonomisinde kredi müşterisi denilince akla, hanehalkları yani bireysel tüketiciler gelir. Türk

bankacılık sektörünün gelişimi de bunu göstermektedir. Ancak gerçekte Türk ekonomisinde kredi

mekanizmasına işlerlik kazandıran, başka bir ifadeyle kredilerin en fazla kullanıldığı alan kurumsal

yatırımlar; en fazla kullanılan kredi türü de kurumsal kredilerdir

Ünite 2

Soru 1

Aşağıdakilerden hangisi kredi politikasının unsurları arasında gösterilemez?

Seçenekler

A

Kredi ihtiyaç alanlarının belirlenmesi

B

Kredilerin sınıflanmasına ilişkin esaslar

C

Kredilerinin izlenmesine ilişkin bir sistem

D

Kredi onay mercilerinin limitleri

E

Kredilerin onaylanmasına ilişkin süreçlerin esasları

Açıklama:

Kredi ihtiyaç alanlarının belirlenmesi bankaların genel kredi politika unsurları arasında değildir.

Soru 2

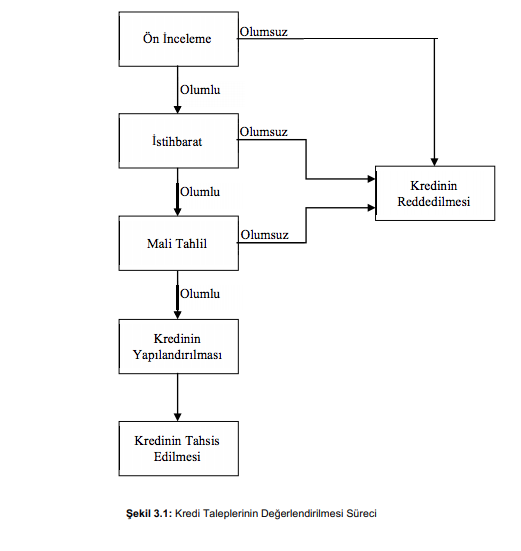

Müşteri tarafından kredi başvurusunun yapılmasıyla başlayan ve kredinin tasfiye edilmesine kadar geçen süreleri kapsayan işlemlerin tümüne ne ad verilir?

Seçenekler

A

Kredi derecelendirme

B

Kredilendirme planı

C

Kredilendirme limiti

D

Kredi akışı

E

Kredilendirme süreci

Açıklama:

Kredi kullandırma bir seri işlemin yapılması sonrasında gerçekleşir. Müşteri tarafından kredi başvurusunun yapılmasıyla başlayan ve kredinin tasfiye edilmesine kadar geçen süreleri kapsayan işlemlerin tümüne kredilendirme süreci adı verilir.

Soru 3

Kredi taahhütnamesi aşağıdaki konulardan hangisini içermez?

Seçenekler

A

Krediye tahakkuk ettirilecek faiz, komisyon, gider vergisi ve temerrüt faizi

B

Bankanın krediye uygulayacağı faiz tahakkuk dönemi

C

Kredi boçlusunun kredi geri ödemelerini yapacağı banka şubesi

D

Anlaşmazlık halinde yetkili olan mahkemeler

E

Kredi borçlusunun ve kefillerinin kanuni ikametgâhları

Açıklama:

Genel kredi sözleşmesi veya taahhütnamesi aşağıdaki konuları içermektedir:

• Kredinin toplam limiti,

• Bankanın krediye uygulayacağı faiz tahakkuk dönemi,

• Krediye tahakkuk ettirilecek faiz, komisyon, gider vergisi ve temerrüt faizi,

• Banka açıkça fesih ihbarında bulunmadığı sürece hesap veya hesapların kesilmesi halinde dahi, sözleşmenin yürürlükte kalacağı,

• Kredi borçlusunun ve kefillerinin kanuni ikametgâhları,

• Anlaşmazlık halinde yetkili olan mahkemeler.

Kredinin ödeneceği banka şubesi taahhütname konularında birisi değildir.

• Kredinin toplam limiti,

• Bankanın krediye uygulayacağı faiz tahakkuk dönemi,

• Krediye tahakkuk ettirilecek faiz, komisyon, gider vergisi ve temerrüt faizi,

• Banka açıkça fesih ihbarında bulunmadığı sürece hesap veya hesapların kesilmesi halinde dahi, sözleşmenin yürürlükte kalacağı,

• Kredi borçlusunun ve kefillerinin kanuni ikametgâhları,

• Anlaşmazlık halinde yetkili olan mahkemeler.

Kredinin ödeneceği banka şubesi taahhütname konularında birisi değildir.

Soru 4

Kaynak yaratabilecek kredilere ve müşterilere öncelik verilmesi, özellikli kredilerin en fazla getiriyi sağlayacak müşterilere kullandırılması

(Eximbank kredileri gibi) kredi kullandırım ilkelerinden hangisini açıklar?

(Eximbank kredileri gibi) kredi kullandırım ilkelerinden hangisini açıklar?

Seçenekler

A

Güvenlik ilkesi

B

Seyyaliyet ilkesi

C

Verimlilik ilkesi

D

Temdit-tecdit ilkesi

E

Dağılıma uygunluk ilkesi

Açıklama:

Verimlilik ilkesi kaynak yaratabilecek kredilere ve müşterilere öncelik verilmesi, özellikli kredilerin en fazla verimi (getiriyi) sağlayacak müşterilere kullandırılması (Eximbank kredileri gibi), kredilendirilen firmaların verimli işlemlerinin (başta nakit akışı) bankada toplanmasına çalışılması, kredileri firmaya faizle beraber komisyon ve bankacılık hizmet gelirlerinden yararlanılacak şekilde kullandırılması gibi konuları kapsamaktadır.

Soru 5

Aşağıdakilerden hangisi İstihbarat işlemi esnasında dikkat edilen temel unsurlar (5C kuralı) arasında yer almaz?

Seçenekler

A

Kapasite

B

Kuruluş yılı

C

Karakter

D

Teminat

E

Ekonomik koşullar

Açıklama:

5C kuralları sırasıyla; kapasite, sermaye, karakter, teminat ve ekonomik koşullardır. Firmanın kuruluş yılı bunlardan birisi değildir.

Soru 6

I. Firmanın yurtdışı kaynak arayış oranının yüksek olması

II. Firmanın öz sermayesinin yetersiz olması

III. Firmanın likidite durumun elverişsiz olması

Yukarıdakilerden hangisi/hangileri ilk başvuru sonrasında kredi talep eden firmaların kredi taleplerinin en yaygın reddedilme nedenleri arasında yer alır?

II. Firmanın öz sermayesinin yetersiz olması

III. Firmanın likidite durumun elverişsiz olması

Yukarıdakilerden hangisi/hangileri ilk başvuru sonrasında kredi talep eden firmaların kredi taleplerinin en yaygın reddedilme nedenleri arasında yer alır?

Seçenekler

A

Yalnız I

B

Yalnız II

C

I ve II

D

I ve III

E

II ve III

Açıklama:

İlk başvuru sonrasında kredi talep eden firmalara bildirilen red cevaplarının en yaygın nedenleri aşağıdaki şekilde sıralanabilir:

• Kredi talep edenin hukuken borçlanma ehliyeti olmaması veya kredi talebinin firmanın yetkili organlarınca yapılmaması,

• Kredi isteğinin bankaca kabul edilebilir ekonomik bir nedene dayanmaması,

• Firmanın likidite durumunun borç ödemeye elverişli olmaması,

• Firmanın öz sermayesinin yetersiz olması,

• Borçlanma oranının yüksek olması,

• Fiktif(gerçek olmayan)işlemlerle firmanın kârlı ve öz sermayenin yüksek gösterilmesi,

• Firmanın geçmiş yıllar faaliyet sonuçlarının başarısız görülmesi,

• Firma yöneticilerinin yeterli bilgi ve beceriye sahip olmamaları.

• Kredi talep edenin hukuken borçlanma ehliyeti olmaması veya kredi talebinin firmanın yetkili organlarınca yapılmaması,

• Kredi isteğinin bankaca kabul edilebilir ekonomik bir nedene dayanmaması,

• Firmanın likidite durumunun borç ödemeye elverişli olmaması,

• Firmanın öz sermayesinin yetersiz olması,

• Borçlanma oranının yüksek olması,

• Fiktif(gerçek olmayan)işlemlerle firmanın kârlı ve öz sermayenin yüksek gösterilmesi,

• Firmanın geçmiş yıllar faaliyet sonuçlarının başarısız görülmesi,

• Firma yöneticilerinin yeterli bilgi ve beceriye sahip olmamaları.

Soru 7

I. Nakdi krediler

II. Yatırım kredileri

III. Teminatlı krediler

Yukarıdakilerden hangisi/hangileri nitelik açısından kredi sınıflandırmasına dahil edilir?

II. Yatırım kredileri

III. Teminatlı krediler

Yukarıdakilerden hangisi/hangileri nitelik açısından kredi sınıflandırmasına dahil edilir?

Seçenekler

A

Yalnız I

B

Yalnız II

C

I ve II

D

I ve III

E

II ve III

Açıklama:

Nitelik Açısından

Krediler nitelik açısından nakdi ve gayrinakdi krediler olmak üzere ikiye ayrılır.

Krediler nitelik açısından nakdi ve gayrinakdi krediler olmak üzere ikiye ayrılır.

Soru 8

5411 sayılı Bankacılık Kanununa göre kredi açma yetkisi aşağıdakilerden hangisine aittir?

Seçenekler

A

Genel kurul