Bankacılık ve Sigortacılığa Giriş - Tüm Sorular

Ünite 1

Soru 1

Reel piyasaların parasal yönünü oluşturan piyasa türü aşağıdakilerden hangisidir?

Seçenekler

A

Finansal Piyasalar

B

Mal Piyasaları

C

İş Gücü Piyasaları

D

Emek Piyasaları

E

Çıktı Piyasası

Açıklama:

"Finansal piyasalar ise reel piyasaların parasal yönünü oluşturmaktadır."

Doğru cevap A seçeneğidir.

Doğru cevap A seçeneğidir.

Soru 2

Fon açığı veren birimlerle fon fazlası veren birimlerin karşılaştığı piyasa aşağıdakilerden hangisidir?

Seçenekler

A

Finansal Piyasalar

B

Reel Piyasalar

C

Mal Piyasaları

D

Emek Piyasası

E

Çıktı Piyasaları

Açıklama:

"Finansal piyasalar fon açığı veren birimlerle fon fazlası veren birimlerin karşılaşmasını sağlar."

Doğru cevap A seçeneğinde yer almaktadır.

Doğru cevap A seçeneğinde yer almaktadır.

Soru 3

Aşağıdakilerden hangisi finansal sistemi oluşturan unsurlar arasında yer almaz?

Seçenekler

A

Kripto paralar

B

Tasarruf sahipleri

C

Yatırımcılar

D

Hukuki ve idari düzenlemeler

E

Yatırım ve finansman araçları

Açıklama:

Finansal sistemi oluşturan unsurlar;

• Tasarruf sahipleri (Fon arz edenler),

• Yatırımcılar (Fon talep edenler),

• Yatırım ve finansman araçları,

• Yardımcı kuruluşlar,

• Hukuki ve idari düzenlemeler şeklinde sayılabilir.

Doğru cevap A seçeneğidir.

• Tasarruf sahipleri (Fon arz edenler),

• Yatırımcılar (Fon talep edenler),

• Yatırım ve finansman araçları,

• Yardımcı kuruluşlar,

• Hukuki ve idari düzenlemeler şeklinde sayılabilir.

Doğru cevap A seçeneğidir.

Soru 4

Finansal piyasalarda en yaygın kullanılan finansman yöntemi aşağıdakilerden hangisidir?

Seçenekler

A

Borçlanma

B

Hisse Senedi

C

Türev araçlarla finansman

D

Swaplar

E

Vadeli işlem sözleşmesi

Açıklama:

Finansal piyasalarda en yaygın kullanılan finansman yöntemi borçlanmalardır.

Doğru cevap A seçeneğidir.

Doğru cevap A seçeneğidir.

Soru 5

Ülkemizde geçerli olan mevzuata göre tahvillerin vadesinin en az kaç yıl olması gerekmektedir?

Seçenekler

A

1 yıl

B

2 yıl

C

3 yıl

D

4 yıl

E

5 yıl

Açıklama:

Ülkemizde geçerli olan mevzuata göre tahvillerin vadesinin en az 1 yıl olması gerekmektedir.

Doğru cevap A seçeneğidir.

Doğru cevap A seçeneğidir.

Soru 6

Vadesi en fazla ..... yıl olan fon arz ve talebinin karşılaştığı piyasalara para piyasası denir.

Aşağıdaki seçeneklerden hangisi yukarıdaki boşuluğu dolduran doğru seçenektir?

Aşağıdaki seçeneklerden hangisi yukarıdaki boşuluğu dolduran doğru seçenektir?

Seçenekler

A

1

B

2

C

3

D

4

E

5

Açıklama:

Vadesi en fazla bir yıl olan fon arz ve talebinin karşılaştığı piyasalara para piyasası denir.

Doğru cevap A seçeneğidir

Doğru cevap A seçeneğidir

Soru 7

Vadesi bir yılı aşan fon arz ve talebinin karşılaştığı piyasalar aşağıdakilerden hangisidir?

Seçenekler

A

Sermaye Piyasaları

B

Para Piyasaları

C

İş gücü piyasaları

D

reel piyasalar

E

çıktı piyasaları

Açıklama:

Vadesi bir yılı aşan fon arz ve talebinin karşılaştığı piyasalara sermaye piyasaları denir.

Doğru cevap A seçeneğidir.

Doğru cevap A seçeneğidir.

Soru 8

Ülkemizde olduğu gibi dünyada da en gelişmiş, en likit ve en ..... piyasalar para piyasalarıdır.

Yukarıdaki boşluklara aşağıdakilerden hangisi gelmelidir?

Yukarıdaki boşluklara aşağıdakilerden hangisi gelmelidir?

Seçenekler

A

Etkin

B

Sığ

C

Kapsamlı

D

Zayıf

E

riskli

Açıklama:

Bu nedenle ülkemizde olduğu gibi dünyada da en gelişmiş, en likit ve en etkin piyasalar para piyasalarıdır.

Doğru cevap A seçeneğidir.

Doğru cevap A seçeneğidir.

Soru 9

Türkiye’de hazine bonolarının ve devlet tahvillerinin ihracı Hazine ve Maliye Bakanlığı tarafından hazırlanan borçlanma programı kapsamında; aşağıdaki kurumlardan hangisi tarafından yürütülmektedir?

Seçenekler

A

TCMB

B

TÜİK

C

İŞ-KUR

D

BDDK

E

Sanayi ve Teknoloji Bakanlığı

Açıklama:

Türkiye’de hazine bonolarının ve devlet tahvillerinin, diğer bir ifade ile Devlet İç Borçlan- ma Senetleri (DİBS)’nin ihracı Hazine ve Maliye Bakanlığı tarafından hazırlanan borçlanma programı kapsamında TCMB tarafından yürütülmektedir.

Doğru cevap A seçeneğidir.

Doğru cevap A seçeneğidir.

Soru 10

Avrupa’daki dolar mevduat aşağıdakilerden hangisiyle adlandırılır?

Seçenekler

A

Eurodolar

B

Eurobond

C

Petrodolar

D

Euroyen bond

E

Petroeuro

Açıklama:

Eurodolar, Avrupa’daki dolar mevduata verilen addır.

Doğru cevap A seçeneğidir

Doğru cevap A seçeneğidir

Soru 11

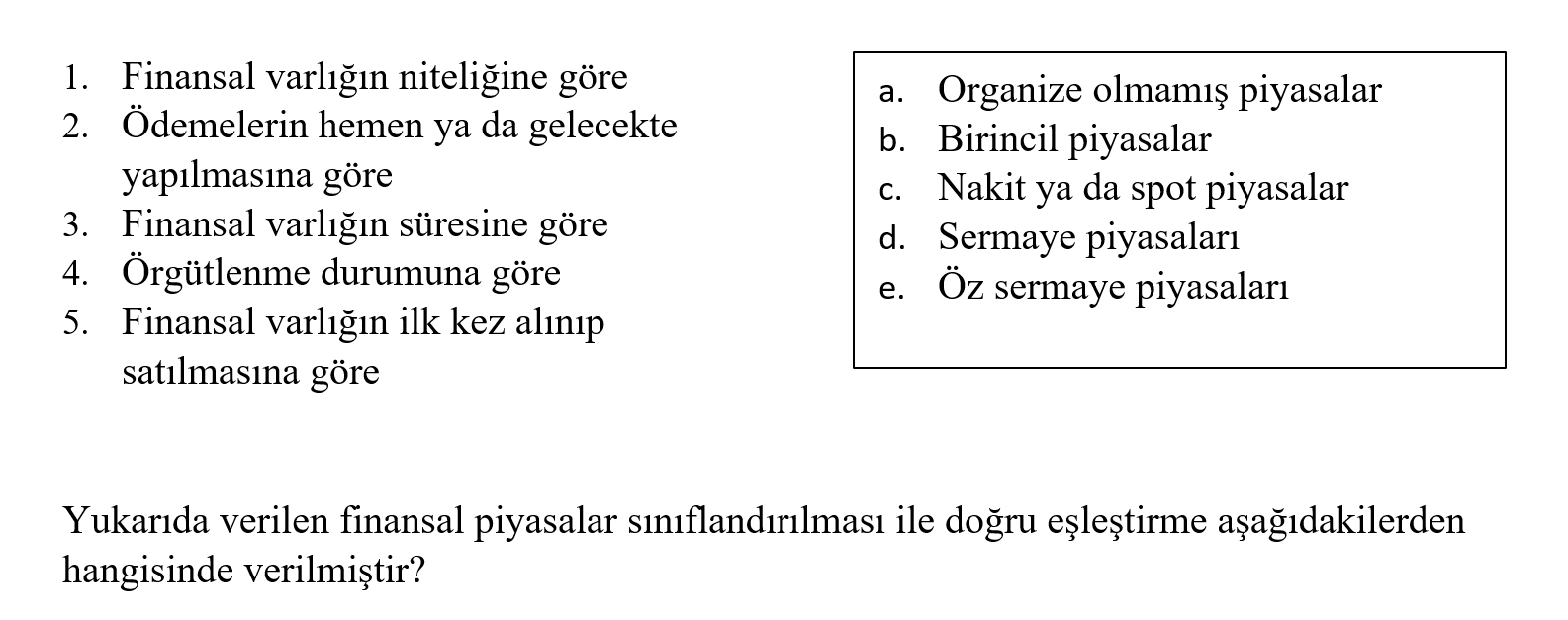

- Finansal varlığın niteliğine göre

- İşlemin taraflarına göre

- İşlemin yurt içinde veya yurtdışında yapılmasına göre

- Örgütlenme durumuna göre

- Finansal varlığın ilk kez alınıp satılmasına göre

- Ödemelerin hemen ya da gelecekte yapılmasına göre

Seçenekler

A

I, IV, V ve VI

B

I, II, IV ve V

C

II, IV, V ve VI

D

III, IV ve V

E

II, III, V ve VI

Açıklama:

Yanıtınız yanlış ise FİNANSAL PİYASALARIN SINIFLANDIRILMASI başlıklı konuyu tekrar gözden geçiriniz.

Daha çok benimsenen finansal piyasaların sınıflandırılması:

Finansal varlığın niteliğine göre;

Finansal varlığın süresine göre;

Örgütlenme durumuna göre;

Finansal varlığın ilk kez alınıp satılmasına göre;

Ödemelerin hemen ya da gelecekte yapılmasına göredir.

Daha çok benimsenen finansal piyasaların sınıflandırılması:

Finansal varlığın niteliğine göre;

Finansal varlığın süresine göre;

Örgütlenme durumuna göre;

Finansal varlığın ilk kez alınıp satılmasına göre;

Ödemelerin hemen ya da gelecekte yapılmasına göredir.

Soru 12

Seçenekler

A

1-e, 2-c, 3-d, 4-a, 5-b

B

1-e, 2-d, 3-b, 4-c, 5-a

C

1-d, 2-c, 3-a, 4-e, 5-b

D

1-d, 2-e, 3-b, 4-a, 5-c

E

1-a, 2-b, 3-d, 4-c, 5-e

Açıklama:

Yanıtınız yanlış ise PİYASALARIN SINIFLANDIRILMASI başlıklı konuyu tekrar gözden geçiriniz.

Finansal piyasaların sınıflandırılması aşağıdakidir:

Finansal varlığın niteliğine göre; • Borç piyasaları • Öz sermaye piyasaları

Finansal varlığın süresine göre; • Para piyasaları • Sermaye piyasaları

Örgütlenme durumuna göre; • Organize piyasalar • Organize olmamış piyasalar (tezgah üstü piyasalar)

Finansal varlığın ilk kez alınıp satılmasına göre; • Birincil piyasalar • İkincil piyasalar

Ödemelerin hemen ya da gelecekte yapılmasına göre; • Nakit ya da spot piyasalar • Vadeli piyasalar

Finansal piyasaların sınıflandırılması aşağıdakidir:

Finansal varlığın niteliğine göre; • Borç piyasaları • Öz sermaye piyasaları

Finansal varlığın süresine göre; • Para piyasaları • Sermaye piyasaları

Örgütlenme durumuna göre; • Organize piyasalar • Organize olmamış piyasalar (tezgah üstü piyasalar)

Finansal varlığın ilk kez alınıp satılmasına göre; • Birincil piyasalar • İkincil piyasalar

Ödemelerin hemen ya da gelecekte yapılmasına göre; • Nakit ya da spot piyasalar • Vadeli piyasalar

Soru 13

Türkiye'de geçerli olan mevzuata göre tahvillerin vadesinin en az ne kadar süreli olması gerekmektedir?

Seçenekler

A

5 yıl

B

6 ay

C

1 yıl

D

3 yıl

E

3 ay

Açıklama:

Yanıtınız yanlış ise PİYASALARIN SINIFLANDIRILMASI başlıklı konuyu tekrar gözden geçiriniz.

Ülkemizde geçerli olan mevzuata göre tahvillerin vadesinin en az 1 yıl olması gerekmektedir.

Ülkemizde geçerli olan mevzuata göre tahvillerin vadesinin en az 1 yıl olması gerekmektedir.

Soru 14

Aşağıdakilerden hangisi para piyasasının temel araçlarından biridir?

Seçenekler

A

Devlet tahvilleri

B

Şirket tahvilleri

C

Hazine bonoları

D

Orta ve uzun vadeli menkul kıymetler

E

Vadesi sonsuz olarak varsayılan pay senetleri

Açıklama:

Yanıtınız yanlış ise FİNANSAL PİYASALARIN SINIFLANDIRILMASI başlıklı konuyu tekrar gözden geçiriniz.

Para piyasasının temel araçları mevduat, hazine bonoları, finansman bonoları, mevduat sertifikaları, repo, banka kabulleri, banka bonoları, eurodolarlar, varlığa dayalı menkul kıymetler gibi finansal varlıklardır.

Para piyasasının temel araçları mevduat, hazine bonoları, finansman bonoları, mevduat sertifikaları, repo, banka kabulleri, banka bonoları, eurodolarlar, varlığa dayalı menkul kıymetler gibi finansal varlıklardır.

Soru 15

- Getiri

- Riskin tahmin edilebilirliği

- Riskin büyüklüğü

- Paraya çevrilebilirlik

- Bölünebilirlik özelliği

Seçenekler

A

I, III, IV ve V

B

II, III, IV, V

C

III, IV, V

D

I, II, III, V

E

I, II, IV, V

Açıklama:

Yanıtınız yanlış ise YATIRIM VE FİNANSMAN ARAÇLARI başlıklı konuyu tekrar gözden geçiriniz.

Finansal varlıkların başlıca özellikleri:

Finansal varlıkların başlıca özellikleri:

- Getiri

- Riskin tahmin edilebilirliği

- Paraya çevrilebilirlik

- Vade

- Bölünebilirlik özelliğidir.

Soru 16

- Yatırım ve Kalkınma Bankaları

- Merkez Bankaları

- Ticari Bankalar

- Menkul Kıymet Borsaları

- Katılım Bankaları

Seçenekler

A

I, II, III, IV, V

B

I, II, IV, V

C

II, III, IV, V

D

II, III, V

E

I, II, III, V

Açıklama:

Yanıtınız yanlış ise FİNANSAL ARACILIK VE FİNANSAL KURUMLAR başlıklı konuyu tekrar gözden geçiriniz.

Para yaratan finansal kurumlar arasında Merkez Bankaları, Ticari Bankalar ve Katılım Bankaları yer almaktadır.

Para yaratan finansal kurumlar arasında Merkez Bankaları, Ticari Bankalar ve Katılım Bankaları yer almaktadır.

Soru 17

Bankaların ekonomideki "Kaynaklarda Vade ve Miktar Ayarlaması Yapma" fonksiyonuna göre kaynakların miktar ve vadesinde gerçekleştirilmesi dönüşümüne bankaların ............... denir.

Seçenekler

A

Transformasyon fonksiyonu

B

Miktar ayarlama fonksiyonu

C

Düzenleme fonksiyonu

D

Kaynak dağılımı fonksiyonu

E

Ayarlama fonksiyonu

Açıklama:

Yanıtınız yanlış ise BANKALARIN EKONOMİDEKİ FONKSİYONLARI başlıklı konuyu tekrar gözden geçiriniz.

Kaynakların miktar ve vadesinde gerçekleştirilen bu dönüşüme bankaların transformasyon fonksiyonu denir.

Kaynakların miktar ve vadesinde gerçekleştirilen bu dönüşüme bankaların transformasyon fonksiyonu denir.

Soru 18

Bankalar sahip oldukları uzmanlıkları nedeniyle topladıkları fonları uygun sektörlere, öncelikli sektörlere, verimli ve kârlı alanlara aktararak ekonomideki hangi fonksiyonu yerine getirirler?

Seçenekler

A

Kaynaklara Akıcılık Sağlama

B

Kaynaklarda Vade ve Miktar Ayarlaması Yapma

C

Para Politikasının Etkinliğini Artırma

D

Kaynak Kullanımında Etkinliği Sağlama

E

Uluslararası Ticareti Geliştirme

Açıklama:

Yanıtınız yanlış ise BANKALARIN EKONOMİDEKİ FONKSİYONLARI başlıklı konuyu tekrar gözden geçiriniz.

Bankalar sahip oldukları uzmanlıkları nedeniyle topladıkları fonları uygun sektörlere, öncelikli sektörlere, verimli ve kârlı alanlara aktararak kaynakların kullanımında etkinliği sağlarlar. Bankalar kaynakların kullanımında etkinliği artırdığı ölçüde ekonomik gelişim artmaktadır.

Bankalar sahip oldukları uzmanlıkları nedeniyle topladıkları fonları uygun sektörlere, öncelikli sektörlere, verimli ve kârlı alanlara aktararak kaynakların kullanımında etkinliği sağlarlar. Bankalar kaynakların kullanımında etkinliği artırdığı ölçüde ekonomik gelişim artmaktadır.

Soru 19

- Belçika

- İspanya

- İtalya

- Almanya

- Yunanistan

Seçenekler

A

I, II, III, IV, V

B

II, III, IV

C

I, II, III, IV

D

I, II, IV, V

E

I, III, IV

Açıklama:

Yanıtınız yanlış ise KÜRESELLEŞMENİN BANKALAR ÜZERİNE ETKİSİ başlıklı konuyu tekrar gözden geçiriniz.

Basel Bankacılık Denetim Komitesi Onlar Grubu Ülkeleri’nin (Belçika, Kanada, Fransa, Almanya, İtalya, Japonya, Lüksemburg, Hollanda, Birleşik Krallık ve ABD) merkez bankalarının üst düzey temsilcilerinden oluşmaktadır.

Basel Bankacılık Denetim Komitesi Onlar Grubu Ülkeleri’nin (Belçika, Kanada, Fransa, Almanya, İtalya, Japonya, Lüksemburg, Hollanda, Birleşik Krallık ve ABD) merkez bankalarının üst düzey temsilcilerinden oluşmaktadır.

Soru 20

Türkiye'de sigorta şirketleri aşağıdaki kurumlardan hangisi tarafından denetlenmektedir?

Seçenekler

A

Tasarruf Mevduatı Sigorta Fonu

B

Türkiye Cumhuriyet Merkez Bankası

C

Hazine ve Maliye Bakanlığı

D

Sermaye Piyasası Kurulu

E

Bankacılık Düzenleme ve Denetleme Kurumu

Açıklama:

Yanıtınız yanlış ise FİNANSAL PİYASALARDA DÜZENLEYİCİ VE DENETLEYİCİ KURUMLAR başlıklı konuyu tekrar gözden geçiriniz.

Ülkemizde bankalar, katılım bankaları, leasing şirketleri, faktoring şirketleri ve tüketici finansman şirketleri Bankacılık Düzenleme ve Denetleme Kurumu; sermaye piyasası kurumları (aracı kurumlar, portföy yönetim şirketleri gibi) Sermaye Piyasası Kurulu; sigorta şirketleri ve bireysel emeklilik şirketleri Hazine ve Maliye Bakanlığı; yetkili müesseseler (döviz büroları gibi) ise Türkiye Cumhuriyet Merkez Bankası tarafından denetlenmektedir. Tasarruf Mevduatı Sigorta Fonu, Bankacılık Kanunu ve ilgili diğer mevzuat ile verilen yetkiler çerçevesinde tasarruf sahiplerinin hak ve menfaatlerinin korunması amacıyla, mevduatın ve katılım fonlarının sigorta edilmesi, Fon bankalarının yönetilmesi, mali bünyelerinin güçlendirilmesi, yeniden yapılandırılması, devri, birleştirilmesi, satışı, tasfiyesi, Fon alacaklarının takip ve tahsili işlemlerinin yürütülmesi ve sonuçlandırılması, Fon varlık ve kaynaklarının idare edilmesi ve Kanunla verilen diğer görevlerin ifası için kurulmuş olup kamu tüzel kişiliğini haiz, idarî ve mali özerkliğe sahip bir kuruluştur.

Ülkemizde bankalar, katılım bankaları, leasing şirketleri, faktoring şirketleri ve tüketici finansman şirketleri Bankacılık Düzenleme ve Denetleme Kurumu; sermaye piyasası kurumları (aracı kurumlar, portföy yönetim şirketleri gibi) Sermaye Piyasası Kurulu; sigorta şirketleri ve bireysel emeklilik şirketleri Hazine ve Maliye Bakanlığı; yetkili müesseseler (döviz büroları gibi) ise Türkiye Cumhuriyet Merkez Bankası tarafından denetlenmektedir. Tasarruf Mevduatı Sigorta Fonu, Bankacılık Kanunu ve ilgili diğer mevzuat ile verilen yetkiler çerçevesinde tasarruf sahiplerinin hak ve menfaatlerinin korunması amacıyla, mevduatın ve katılım fonlarının sigorta edilmesi, Fon bankalarının yönetilmesi, mali bünyelerinin güçlendirilmesi, yeniden yapılandırılması, devri, birleştirilmesi, satışı, tasfiyesi, Fon alacaklarının takip ve tahsili işlemlerinin yürütülmesi ve sonuçlandırılması, Fon varlık ve kaynaklarının idare edilmesi ve Kanunla verilen diğer görevlerin ifası için kurulmuş olup kamu tüzel kişiliğini haiz, idarî ve mali özerkliğe sahip bir kuruluştur.

Ünite 2

Soru 1

I. Fon kabul şekli

II. Sermaye yapısı

III. Faaliyet gösterilen coğrafya

IV. Faiz oranı

Yukarıdakilerden hangileri banka türlerini belirleyen kriterlerdendir?

II. Sermaye yapısı

III. Faaliyet gösterilen coğrafya

IV. Faiz oranı

Yukarıdakilerden hangileri banka türlerini belirleyen kriterlerdendir?

Seçenekler

A

I. ve II.

B

I. ve III.

C

II. III. ve IV

D

I. ve IV.

E

I. II. ve III.

Açıklama:

I. Fon kabul şekli

II. Sermaye yapısı

III. Faaliyet gösterilen coğrafya banka türlerini belirleyen kriterler arasında yer alır. Faiz oranı bunlardan biri değildir.

II. Sermaye yapısı

III. Faaliyet gösterilen coğrafya banka türlerini belirleyen kriterler arasında yer alır. Faiz oranı bunlardan biri değildir.

Soru 2

Perakendeci, Toptancı ve Evrensel banka gibi türleri olan bankacılık sektörü aşağıdakilerden hangisidir?

Seçenekler

A

Müşterilerin Niteliğine Göre Uzman Bankalar

B

Faaliyet Gösterdikleri Coğrafyaya Göre Bankalar

C

Tabi Oldukları Düzenlemelere Göre Bankalar

D

Sermaye Yapılarına Göre Bankalar

E

Faaliyetlerinin Yoğunlaştığı Alana Göre Uzman Bankalar

Açıklama:

Müşterilerin niteliğine göre bankalar perakendeci bankalar, toptancı bankalar ve evrensel bankalar olmak üzere üç başlık altında toplanır.

Soru 3

Müşteri kitlesi bireysel ve kurumsal olmak üzere çok sayıda ve yaygınlıkta olan ve tüm

bankacılık hizmetlerini sunan bankalar aşağıdakilerden hangisidir?

bankacılık hizmetlerini sunan bankalar aşağıdakilerden hangisidir?

Seçenekler

A

Toptancı bankalar

B

Yerel bankalar

C

Evrensel bankalar

D

Yatırım bankaları

E

Müşterek kontrol edilen bankalar

Açıklama:

Müşteri kitlesi bireysel ve kurumsal olmak üzere çok sayıda ve yaygınlıkta olan ve tüm

bankacılık hizmetlerini sunan bankalar evrensel banka olarak adlandırılmaktadır

bankacılık hizmetlerini sunan bankalar evrensel banka olarak adlandırılmaktadır

Soru 4

Aşağıdakilerden hangisi Türkiye'de faaliyet gösteren kalkınma-yatırım bankaları arasında yer almaz?

Seçenekler

A

Aktif Yatırım Bankası A.Ş.

B

Misyon Yatırım Bankası A.Ş.

C

Türkiye İhracat Kredi Bankası A.Ş.

D

İller Bankası A.Ş.

E

Türkiye Emlak Katılım Bankası A.Ş.

Açıklama:

Türkiye Emlak Katılım Bankası A.Ş. katılım bankasıdır.

Soru 5

Ticari bankaların yeni yatırımlardan kaynaklanabilecek riskleri üstlenme konusunda isteksiz davranmaları ve uzun dönemli yatırımlar ile ilişkili riskleri yönetmek için gereken

yeterliliğe sahip olmamaları nedeniyle kurulan banka türü aşağıdakilerden hangisidir?

yeterliliğe sahip olmamaları nedeniyle kurulan banka türü aşağıdakilerden hangisidir?

Seçenekler

A

İpotek Bankası

B

Kalkınma Bankası

C

Tarım Bankası

D

Kooperatif Bankası

E

Yatırım Bankası

Açıklama:

Ticari bankaların yeni yatırımlardan kaynaklanabilecek riskleri üstlenme konusunda isteksiz davranmaları ve uzun dönemli yatırımlar ile ilişkili riskleri yönetmek için gereken yeterliliğe sahip olmamaları özellikle kıta Avrupa’sının sanayileşme sürecinde bu tür yatırımlara finansman sağlayacak kurumlar oluşturulması gereğini gündeme getirmiştir. Bu ihtiyaçtan hareketle hükümet destekli kalkınma bankaları kurulmuştur.

Soru 6

İhracat-İthalat Bankasının ülkemizdeki örneği aşağıdakilerden hangisidir?

Seçenekler

A

Aktif Yatırım Bankası

B

Diler Yatırım Bankası

C

Destek Yatırım Bankası

D

Eximbank

E

İller Bankası

Açıklama:

Bunun ülkemizdeki örneği T. İhracat Kredi Bankası A.Ş. (Eximbank)’dir.

Soru 7

I. İller Bankası

II. İhracat Kredi Bankası

III. Vakıflar Bankası

IV. Türk Ekonomi Bankası

Yukarıdakilerden hangileri kamu sermayeli bankalar arasında yer alır?

II. İhracat Kredi Bankası

III. Vakıflar Bankası

IV. Türk Ekonomi Bankası

Yukarıdakilerden hangileri kamu sermayeli bankalar arasında yer alır?

Seçenekler

A

I. ve II.

B

I. ve III.

C

II. ve IV.

D

I. II. III.

E

I. II. III. ve IV.

Açıklama:

I. İller Bankası

II. İhracat Kredi Bankası

III. Vakıflar Bankası kamu sermayeli bankalar arasındadır.

II. İhracat Kredi Bankası

III. Vakıflar Bankası kamu sermayeli bankalar arasındadır.

Soru 8

I. Hisse senedi takası, saklaması ve yönetim hizmetleri verme

II. Şirket devir, birleşme ve satın almaları ile ilgili işlemlerde danışmanlık hizmeti verme

III. Döviz, futures ve opsiyon sözleşmeleri, dövize veya faize dayalı finansal sözleşmeler yapma

Yukarıdakilerden hangileri bankaların yapabilecekleri faaliyetler arasında yer alır?

II. Şirket devir, birleşme ve satın almaları ile ilgili işlemlerde danışmanlık hizmeti verme

III. Döviz, futures ve opsiyon sözleşmeleri, dövize veya faize dayalı finansal sözleşmeler yapma

Yukarıdakilerden hangileri bankaların yapabilecekleri faaliyetler arasında yer alır?

Seçenekler

A

I. ve II.

B

I. ve III.

C

II. ve III.

D

Yalnızca I.

E

I. II. ve III.

Açıklama:

I. Hisse senedi takası, saklaması ve yönetim hizmetleri verme

II. Şirket devir, birleşme ve satın almaları ile ilgili işlemlerde danışmanlık hizmeti verme

III. Döviz, futures ve opsiyon sözleşmeleri, dövize veya faize dayalı finansal sözleşmeler yapma

Yukarıdakilerden hepsi bankaların yapabilecekleri faaliyetler arasındadır.

II. Şirket devir, birleşme ve satın almaları ile ilgili işlemlerde danışmanlık hizmeti verme

III. Döviz, futures ve opsiyon sözleşmeleri, dövize veya faize dayalı finansal sözleşmeler yapma

Yukarıdakilerden hepsi bankaların yapabilecekleri faaliyetler arasındadır.

Soru 9

Aşağıdakilerden hangisi yatırım bankalarının işlevleri arasında yer almaz?

Seçenekler

A

İşletmelerin ihraç edecekleri menkul kıymetleri satın alarak, kendi nam ve hesaplarına halka satmayı taahhüt etmek

B

Planlı ekonomilerde teşvik politikalarına uygun plasman politikaları izleyerek,

kalkınma planlarının gerçekleşmesine katkıda bulunmak

kalkınma planlarının gerçekleşmesine katkıda bulunmak

C

Sermaye piyasasına başvurmak isteyen işletmelere ihraç edilecek menkul kıymetlerin çeşidi, ihraç tutarı, satış fiyatı, satış zamanı ve diğer şartlar hakkında danışmanlık yapmak

D

İşletmelere ticaret bankalarından orta ve uzun vadeli kredi sağlamaları hususunda

yardımcı olmak

yardımcı olmak

E

Menkul kıymet ihraç eden işletmelerin satış ajanı olarak hareket etmek

Açıklama:

Planlı ekonomilerde teşvik politikalarına uygun plasman politikaları izleyerek,

kalkınma planlarının gerçekleşmesine katkıda bulunmak, kalkınma bankasının fonksiyonudur.

kalkınma planlarının gerçekleşmesine katkıda bulunmak, kalkınma bankasının fonksiyonudur.

Soru 10

Çoğunlukla küçük tasarruf sahiplerinden vadeli ve vadesiz mevduat temin etme, çek tahsilatı, tüketici kredisi, ihtiyaç kredisi, konut kredisi, kredi kartı gibi bireysel kredi ürünlerinin pazarlanması, akreditif, kambiyo işlemleri, havale, portföy yönetimi, müşteriler adına menkul kıymet alım satımı gibi çok geniş bir yelpazeye yayılı küçük hacimli standart işlemler yapan bankacılık türü aşağıdakilerden hangisidir?

Seçenekler

A

Evrensel Banka

B

Toptancı Banka

C

Yatırım Bankası

D

Perakendeci Banka

E

Müşterek Kontrol Edilen Banka

Açıklama:

Perakendeci Banka: Bu bankalar çoğunlukla küçük tasarruf sahiplerinden vadeli ve vadesiz mevduat temin etme, çek tahsilatı, tüketici kredisi, ihtiyaç kredisi, konut kredisi, kredi kartı gibi bireysel kredi ürünlerinin pazarlanması, akreditif, kambiyo işlemleri, havale, portföy yönetimi, müşteriler adına menkul kıymet alım satımı gibi çok geniş bir yelpazeye yayılı küçük hacimli standart işlemler yapmaktadır.

Soru 11

Tasarruf sahiplerinden mevduat adı altında topladıkları fonları ihtiyaç duyan kişi ya da kuruluşlara kredi olarak kullandıran yani fon fazlası bulunan kişi ya da kuruluşlar ile fon ihtiyacı olan kişi ya da kuruluşlar arasında finansal aracılık işlevi gören kuruluşlar ---------olarak tanımlanmaktadır. Cümledeki boşluğa aşağıdakilerden hangisi gelmelidir?

Seçenekler

A

Banka

B

Döviz Bürosu

C

Kambiyo

D

Hazine

E

Banko

Açıklama:

Tasarruf sahiplerinden mevduat adı altında topladıkları fonları ihtiyaç duyan kişi ya da kuruluşlara kredi olarak kullandıran yani fon fazlası bulunan kişi ya da kuruluşlar ile fon ihtiyacı olan kişi ya da kuruluşlar arasında finansal aracılık işlevi gören kuruluşlar banka olarak tanımlanmaktadır.

Soru 12

Aşağıdakilerden hangisinin halktan para toplama , gerçek veya tüzel kişilere kredi verme gibi bir görev ya da yetkisi bulunmamaktadır

Seçenekler

A

Merkez bankaları

B

Ziraat Bankaları

C

Halkbank

D

İş Bankası

E

Türk Ekonomi Bankası

Açıklama:

Zira günümüzde merkez bankalarının halktan para toplama ya da bankalar dışında gerçek veya tüzel kişilere kredi verme gibi bir görev ya da yetkisi bulunmamaktadır. Diğer bir ifade ile merkez bankaları, tasarruf sahipleri ile fon ihtiyacı duyanlar arasında finansal aracılık işlevi görmemekte, pek çok ülkede bu aracılık işlevini gören kuruluşların gözetim ve denetimini yürüten konumda bulunmaktadır.

Soru 13

Aşağıdakilerden hangisi bankaların yapabilecekleri işlerden değildir?

Seçenekler

A

Sadece gerçek kişilere kredi kullandırırlar

B

Mevduat ve benzeri geri ödeme yükümlülüğü olan fonların kabulü

C

•Ortak ve çalışanlar da dâhil olmak üzere gerçek ve tüzel kişilere nakdi kredi kullandırımı

D

Başkaları lehine teminat, garanti ve sair yükümlülüklerin üstlenilmesi suretiyle gayri nakdi kredi kullandırımı

E

Vadeli mal ve hizmet satışından kaynaklanan ve fatura ibraz edilebilir alacak haklarının peşin bedel ile satın alınması ilişkisini içeren faktoring ve ihracat alacaklarının herhangi bir şekilde ihracatçılara rücu edilme hakkı olmaksızın satın alım işlemi olan forfaiting ve benzeri işlemler yoluyla ticaretin finansmanının sağlanması,

Açıklama:

Avrupa Birliği’nin 2006/48 sayılı Direktifi’nin ekinde bankaların (kredi kuruluşlarının) yapabilecekleri faaliyetlerin listesi belirlenmiştir. İç hukukumuza da aynen adapte edilmiş olan faaliyetler aşağıda verilmektedir. • Mevduat ve benzeri geri ödeme yükümlülüğü olan fonların kabulü, • Ortak ve çalışanlar da dâhil olmak üzere gerçek ve tüzel kişilere nakdi kredi kullandırımı, • Başkaları lehine teminat, garanti ve sair yükümlülüklerin üstlenilmesi suretiyle gayrinakdi kredi kullandırımı, • Vadeli mal ve hizmet satışından kaynaklanan ve fatura ibraz edilebilir alacak haklarının peşin bedel ile satın alınması ilişkisini içeren faktoring ve ihracat alacaklarının herhangi bir şekilde ihracatçılara rücu edilme hakkı olmaksızın satın alım işlemi olan forfaiting ve benzeri işlemler yoluyla ticaretin finansmanının sağlanması,

Soru 14

Aşağıdakilerden hangisi bankacılık faaliyetleri içinde yer alan pasif nitelikli faaliyetler içerisinde yer almaz?

Seçenekler

A

Faktoring

B

Mevduat ve benzeri nitelikte borç alma

C

Tahvil ihracı yoluyla fon toplama işlemi

D

Bono ihracı yoluyla fon toplama işlemi

E

Mevduat borç alma

Açıklama:

Mevduat ve benzeri nitelikte borç alma ya da tahvil, bono ihracı yoluyla fon toplama işlemi bilançonun pasifinde sınıflandırılan, bankaları borçlu kılan bir işlem olduğu için pasif nitelikli faaliyet; nakdi kredi kullandırımı, faktoring, finansal kiralama işlemi gibi bilançonun aktifinde sınıflandırılan, bankaları alacaklı kılan işlemler aktif nitelikli faaliyetler; bunların dışındaki faaliyetler ise diğer bankacılık faaliyetleridir.

Soru 15

Aşağıdakilerden hangisi bankacılık faaliyetleri içinde yer alan aktif nitelikli faaliyetler içerisinde yer almaz?

Seçenekler

A

Tahvil, bono ihracı yoluyla fon toplama işlemi

B

Nakdi kredi kullandırımı

C

Faktoring

D

Finansal kiralama işlemi

E

Tüzel kişilere nakdi kredi kullandırımı

Açıklama:

Mevduat ve benzeri nitelikte borç alma ya da tahvil, bono ihracı yoluyla fon toplama işlemi bilançonun pasifinde sınıflandırılan, bankaları borçlu kılan bir işlem olduğu için pasif nitelikli faaliyet; nakdi kredi kullandırımı, faktoring, finansal kiralama işlemi gibi bilançonun aktifinde sınıflandırılan, bankaları alacaklı kılan işlemler aktif nitelikli faaliyetler; bunların dışındaki faaliyetler ise diğer bankacılık faaliyetleridir.

Soru 16

Mevduat Bankaları; banka türlerini belirleyen kriterlerden hangisi içinde yer alır?

Seçenekler

A

Fon Kabul şekli

B

Faaliyet türü

C

Faaliyet gösterilen coğrafya

D

Tabi olunan düzenleme

E

Sermaye yapısı

Açıklama:

Doğrudan fon toplamaya yetkili bankalar; mevduat bankaları ve katılım bankalarıdır

Soru 17

Türkiye’de gerçek kişilere ait katılım fonlarının ---------- kısmı TMSF güvencesi altındadır. Cümledeki boşluğa aşağıdakilerden hangisi gelmelidir?

Seçenekler

A

400.000 TL’lik

B

500.000 TL’lik

C

100.000 TL’lik

D

200.000 TL’lik

E

300.000 TL’lik

Açıklama:

Türkiye’de gerçek kişilere ait katılım fonlarının 400.000 TL’lik kısmı TMSF güvencesi altındadır.

Soru 18

Faaliyetlerini belli müşterilere yönelik belli ürünlerde yoğunlaştıran bankalar aşağıdakilerden hangisidir?

Seçenekler

A

Uzman bankalar

B

Katılım bankaları

C

Fon bankaları

D

Evrensel bankaları

E

Döviz büroları

Açıklama:

Değişik dönemlerde toplumun değişik kesimlerinin finansman ihtiyaçlarına göre faaliyetlerini belli alanlarda yoğunlaştıracak bankalar diğer bir ifade ile uzman bankalar kurulması yoluna gidilmiştir. Uzman bankalar faaliyetlerini belli müşterilere yönelik belli ürünlerde yoğunlaştıran bankalardır

Soru 19

Kooperatif bankaları hangi çeşit banka sınıfına girer?

Seçenekler

A

Faaliyetlerinin yoğunlaştığı alana göre uzman bankalar

B

Katılım bankaları

C

Mevduat bankaları

D

Döviz büroları

E

Kredi bankaları

Açıklama:

Faaliyetlerin belli bir alana yoğunlaşması uzman bankaların faaliyet türü itibarıyla adlandırılmalarına neden olmuştur. Tarım bankaları, kooperatif bankaları, ipotek bankaları, kalkınma bankaları, yatırım bankaları, ihracat-ithalat bankaları, takas ve saklama bankaları faaliyetlerinin yoğunlaştığı alana göre uzmanlaşmış bankalardır.

Soru 20

Aşağıdakilerden hangisi kalkınma bankalarının ekonomide üstlendiği fonksiyonlardan değildir?

Seçenekler

A

Girişimleri, girişimcileri ve kalkınmayı destekleme: Finansman öncesi yaratıcı değerleme ve uygun yatırım fırsatlarının araştırılması, projenin gerçekleştirilmesi aşamasında teknik ve yönetsel konularda danışmanlık, öncü girişimcilik ve yatırımcılara yol göstericilik, yeni fikirler geliştirerek bunların kullanılabilir olanlarını belirleme, fikir, girişimci ve sermayenin bir araya getirilmesi, hükümet ve planlama otoriteleri ile yatırımcılar arasında koordinasyon sağlama gibi görevler üstlenir.

B

Ekonomik kalkınma planlarının gerçekleştirilmesine katkıda bulunma fonksiyonu: Planlı ekonomilerde teşvik politikalarına uygun plasman politikaları izleyerek, kalkınma planlarının gerçekleşmesine katkıda bulunur

C

Finansmanına katılınan işletmelerin destekleyici biçimde izlenmesi fonksiyonu

D

Dış ülke ve finansman kurumlarından fon temini fonksiyonu: Dış ülkelerden ve uluslararası finansman kuruluşlarından mali ve teknik destek sağlayarak, bunları sanayi kuruluşlarına aktarır

E

Orta ve büyük işletmelerin desteklenmesi fonksiyonu

Açıklama:

• Girişimleri, girişimcileri ve kalkınmayı destekleme: Finansman öncesi yaratıcı değerleme ve uygun yatırım fırsatlarının araştırılması, projenin gerçekleştirilmesi aşamasında teknik ve yönetsel konularda danışmanlık, öncü girişimcilik ve yatırımcılara yol göstericilik, yeni fikirler geliştirerek bunların kullanılabilir olanlarını belirleme, fikir, girişimci ve sermayenin bir araya getirilmesi, hükümet ve planlama otoriteleri ile yatırımcılar arasında koordinasyon sağlama gibi görevler üstlenir. • Ekonomik kalkınma planlarının gerçekleştirilmesine katkıda bulunma fonksiyonu: Planlı ekonomilerde teşvik politikalarına uygun plasman politikaları izleyerek, kalkınma planlarının gerçekleşmesine katkıda bulunur. • Finansmanına katılınan işletmelerin destekleyici biçimde izlenmesi fonksiyonu • Dış ülke ve finansman kurumlarından fon temini fonksiyonu: Dış ülkelerden ve uluslararası finansman kuruluşlarından mali ve teknik destek sağlayarak, bunları sanayi kuruluşlarına aktarır. • Küçük işletmelerin desteklenmesi fonksiyonu

Soru 21

Aşağıdakilerden hangisi bankaların (kredi kuruluşlarının) yapabilecekleri faaliyetlerden biri değildir?

Seçenekler

A

Banknot ihraç etmek

B

Mevduat toplamak

C

Kredi kullandırmak

D

Para havalesi, transfer işlemi yapmak

E

Kredi kartı ihraç etmek

Açıklama:

Banknot ihraç etmek merkez bankalarının yapabileceği işlemdir. Diğer şıklardaki işlemler bankaların faaliyetleri arasında yer alır.

Soru 22

Aşağıdakilerden hangisi diğer bankacılık faaliyeti olarak değerlendirilir?

Seçenekler

A

Finansal kiralama

B

Faktoring

C

Mevduat kabulü

D

Tahvil, bono ihracı

E

Gayrinakdi kredi kullandırımı

Açıklama:

Mevduat ve benzeri nitelikte borç alma ya da tahvil, bono ihracı yoluyla fon toplama işlemi bilançonun pasifinde sınıflandırılan, bankaları borçlu kılan bir işlem olduğu için pasif nitelikli faaliyet; nakdi kredi kullandırımı, faktoring, finansal kiralama işlemi gibi bilançonun aktifinde sınıflandırılan, bankaları alacaklı kılan işlemler aktif nitelikli faaliyetler; bunların dışındaki faaliyetler ise diğer bankacılık faaliyetleridir.

Gayrinakdi kredi kullandırımı bilanço dışında izlenen belli bir koşulun yerine getirilmemesi halinde bankayı yükümlülük altına sokan bir işlem olduğu için aktif nitelikli faaliyet olarak değil diğer bankacılık faaliyeti olarak değerlendirilmelidir.

Gayrinakdi kredi kullandırımı bilanço dışında izlenen belli bir koşulun yerine getirilmemesi halinde bankayı yükümlülük altına sokan bir işlem olduğu için aktif nitelikli faaliyet olarak değil diğer bankacılık faaliyeti olarak değerlendirilmelidir.

Soru 23

Aşağıdakilerden hangisi Türkiye Cumhuriyet Merkez Bankası’nca mevduat sahibi dikkate alınarak yapılan mevduat sınıflaması arasında yer almaz?

Seçenekler

A

Tasarruf mevduatı

B

Resmi kuruluşlar mevduatı

C

Ticari kuruluşlar mevduatı

D

Bankalar mevduatı

E

Türev mevduatlar

Açıklama:

Türkiye Cumhuriyet Merkez Bankası’nca mevduat sahibi dikkate alınarak bir ayrıma gidilmekte ve tasarruf mevduatı, resmi kuruluşlar, ticari kuruluşlar, bankalar ve diğer kuruluşlar mevduatı olmak üzere beş mevduat türü öngörülmektedir.

Soru 24

2023 yılı için Türkiye’de gerçek kişilere ait bankalardaki mevduatın ne kadarlık kısmı Tasarruf Mevduatı Sigorta Fonu (TMSF) güvencesi kapsamındadır?

Seçenekler

A

200.000 Türk Lirası

B

250.000 Türk Lirası

C

400.000 Türk Lirası

D

500.000 Türk Lirası

E

1.000.000 Türk Lirası

Açıklama:

Türkiye’de halen gerçek kişilere ait ve münhasıran çek keşide edilmesi dışında ticari işleme konu olmayan mevduatı ifade eden tasarruf mevduatının anapara ve faiz olmak üzere 2023 yılı için her bir kredi kuruluşunda her bir kişi için 400.000 Türk Lirası Tasarruf Mevduatı Sigorta Fonu (TMSF) güvencesi kapsamında bulunmaktadır.

Soru 25

Aşağıdakilerden hangisi Türkiye’deki tarım bankası örneğidir?

Seçenekler

A

T. Emlak Kredi Bankası

B

T.C. Ziraat Bankası

C

Eximbank

D

Türkiye Halk Bankası

E

Şekerbank

Açıklama:

T.C. Ziraat Bankası ülkemizdeki tarım bankasının örneğidir.

Soru 26

Ticari bankalardan kredi kullanamayan esnaf, tüccar, küçük ve orta büyüklükteki firma sahipleri gibi kesimlerin şehirleşme sürecinde ihtiyaç duydukları finansmanı sağlamak için geliştirilmiş olan banka türü aşağıdakilerden hangisidir?

Seçenekler

A

Tarım bankaları

B

İpotek bankaları

C

Kooperatif bankaları

D

Kalkınma bankaları

E

Yatırım bankaları

Açıklama:

Kooperatif bankaları ticari bankalardan kredi kullanamayan esnaf, tüccar, küçük ve orta büyüklükteki firma sahipleri gibi kesimlerin şehirleşme sürecinde ihtiyaç duydukları finansmanı sağlamak için geliştirilmiştir.

Soru 27

Aşağıdakilerden hangisi kalkınma bankalarının, ekonomide üstlendiği fonksiyonlardan biri değildir?

Seçenekler

A

Mevduat toplayıp kısa vadeli kredi verme fonksiyonu

B

Yatırımlara orta ve uzun vadeli yurt içi fon sağlama fonksiyonu

C

Sermaye piyasasını teşvik etme fonksiyonu

D

Girişimleri, girişimcileri ve kalkınmayı destekleme fonksiyonu

E

Dış ülke ve finansman kurumlarından fon temini fonksiyonu

Açıklama:

Kalkınma bankaları mevduat kabul edebilme yetkisine sahip olmadıkları için kullandıracakları orta ve uzun vadeli kredilerin finansmanını uluslararası finansal kuruluşlardan, hükümet fonlarından borçlanarak ve tahvil ihraç ederek karşılamaktadırlar. A şıkkı dışında yer alan tüm şıklarda yer alan fonksiyonlar kalkınma bankalarının, ekonomide üstlendiği fonksiyonlar arasında yer almaktadır.

Soru 28

Aşağıdaki banka türlerinden hangisinin etkinliği için gelişmiş bir sermaye piyasası gerekmektedir?

Seçenekler

A

Katılım bankaları

B

Kooperatif bankaları

C

İpotek bankası

D

Yatırım bankaları

E

Mevduat bankaları

Açıklama:

Yatırım bankası faaliyetlerin neredeyse tümü sermaye piyasası faaliyetidir. Dolayısıyla, yatırım bankalarının etkinliği için gelişmiş bir sermaye piyasası gerekmektedir.

Soru 29

Aşağıdakilerden hangisinde yaygın bir şube ağına sahip olmak gerekir?

Seçenekler

A

Toptancı bankalar

B

Perakende bankalar

C

İhracat-ithalat bankaları

D

Kalkınma bankaları

E

Yatırım bankaları

Açıklama:

Perakende bankacılık uygulamaları çok sayıda bireysel müşteriyi muhatap aldığı için müşteriler ile yüz yüze iletişim kurmayı dolayısıyla da yaygın bir şube ağına ve güçlü bir bilgi işlem sistemine sahip olmayı gerektirir. Bu nedenle, perakende bankacılık faaliyetleri şube bankacılığı şeklinde de adlandırılmaktadır. Perakendeci bankaların tersine toptancı bankacılık uygulamalarında yaygın şube ağına ihtiyaç duyulmamaktadır. Faaliyet konuları itibarıyla yaptığımız ayrıştırmaya göre kalkınma bankaları, yatırım bankaları ve ihracat-ithalat bankalarını toptancı banka türü olarak da sınıflandırmak mümkündür.

Soru 30

Aşağıdakilerden hangisi Türkiye'de kamu sermayeli bankalardan biridir?

Seçenekler

A

Akbank

B

Yapı ve Kredi Bankası

C

T. Halk Bankası

D

Türkiye İş Bankası

E

Şekerbank

Açıklama:

Sermayesinin %50’sinden fazlası hükümetlere ya da hükümetlere ait kuruluşlara ait olan ve yönetim ve denetimi bu kuruluşların temsilcileri ya da hükümetlerin görevlendirdiği kişiler tarafından kontrol edilen bankalar kamu sermayeli banka olarak adlandırılmaktadır. T.C. Ziraat Bankası, T. Halk Bankası, T. Vakıflar Bankası , T. Kalkınma Bankası kamu sermayeli bankalara örnektir.

Ünite 3

Soru 1

Modern bankacılık Avrupa' da ne zaman başlamıştır?

Seçenekler

A

1589

B

1609

C

1642

D

1724

E

1840

Açıklama:

Modern bankacılığın, 1609 yılında kurulan Amsterdam Bankası ile Avrupa’da başlamış olduğu kabul edilmektedir.

Soru 2

Osmanlı İmparatorluğunda modern bankacılık ne zaman başlamıştır?

Seçenekler

A

Tanzimat fermanının ilanından sonra

B

Kapitülasyonların kaldırılması ile

C

Saltanatın kaldırılmasından sonra

D

1. Meşrutiyetin ilanı ile

E

Mecelle medeni kanununun uygulanması ile

Açıklama:

Modern bankacılık, Osmanlı İmparatorluğu’nda Tanzimat Fermanı’nın ilanından sonra başlamıştır.

Soru 3

ABD’de modern ticari bankacılık hangi yılda başlamıştır?

Seçenekler

A

1612

B

1654

C

1705

D

1782

E

1810

Açıklama:

ABD’de modern ticari bankacılık 1782 yılında Kuzey Amerika’da kurulan Bank of North America ile başlamıştır.

Soru 4

I. Finansal politikaların liberalleşmesi

II. Bilgi teknolojilerinin gelişmesi

III. Ticaretin yaygınlaşması

IV. Ülkelerdeki hukuki mevzuatın birbirine yakınlaşması

V. Finansal krizlerden sonra yeniden yapılandırma politikalarının hayata geçirilmesi

Yukarıdakilerden hangileri finansal piyasalarda küreselleşmenin nedenleri arasındadır?

II. Bilgi teknolojilerinin gelişmesi

III. Ticaretin yaygınlaşması

IV. Ülkelerdeki hukuki mevzuatın birbirine yakınlaşması

V. Finansal krizlerden sonra yeniden yapılandırma politikalarının hayata geçirilmesi

Yukarıdakilerden hangileri finansal piyasalarda küreselleşmenin nedenleri arasındadır?

Seçenekler

A

Yalnız I

B

I ve II

C

I, II ve III

D

I, II, III ve IV

E

I, II, III, IV ve V

Açıklama:

Finansal piyasalarda küreselleşmenin nedenleri arasında ülkelerdeki finansal politikaların liberalleşmesi, bilgi teknolojilerinin gelişmesi, ticaretin yaygınlaşması, ülkelerdeki hukuki mevzuatın birbirine yakınlaşması ve finansal krizlerden sonra yeniden yapılandırma politikalarının hayata geçirilmesi sayılabilir.

Soru 5

Aşağıdakilerden hangisi finansal liberalleşmeye yönelik politikalardan biri değildir?

Seçenekler

A

Faiz oranlarının serbest bırakılması

B

Zorunlu rezervlerin azaltılması

C

Sermaye girişlerinde engellerin kaldırılması

D

Kredi dağıtım kararlarında hükümetlerin etkilerinin arttırılması

E

Menkul kıymet borsalarının yabancı yatırımcılara açılması

Açıklama:

Finansal liberalleşmeye yönelik politikalar, faiz oranlarının serbest bırakılması, zorunlu rezervlerin azaltılması, sermaye girişlerinde engellerin kaldırılması, sermaye girişlerini teşvik eden politikaların uygulanması, kredi dağıtım kararlarında hükümetlerin etkilerini azaltıcı politikaların uygulanması, bankalarda ve sigorta sektöründe özelleştirme faaliyetlerinin artması, menkul kıymet borsalarının yabancı yatırımcılara açılması gibi politikalardır.

Soru 6

Finansal ve finansal olmayan kurumların likiditesi düşük varlıklarının likiditesi yüksek varlıklar haline dönüştürülmesine ne ad verilir?

Seçenekler

A

Finansal liberalleşme

B

Finansal küreselleşme

C

Menkul kıymetleştirme

D

Mudaraba

E

Kaime

Açıklama:

Menkul kıymetleştirme finansal ve finansal olmayan kurumların likiditesi düşük varlıklarının likiditesi yüksek varlıklar haline dönüştürülmesidir.

Soru 7

Türkiyede bankacılığın yeniden yapılandırma dönemi olarak incelendiği dönem aşağıdakilerden hangisidir?

Seçenekler

A

1933-1944

B

1945-1960

C

1961-1980

D

1981-2001

E

2002-2010

Açıklama:

Cumhuriyet dönemi bankacığı, izlenen ekonomi politikaları ve yaşanan gelişmeler dikkate alınarak; Ulusal Bankalar Dönemi (1923-1932), Kamu Bankaları Dönemi (1933-1944), Özel Bankalar Dönemi (1945-1960), Planlı Dönem (1961-1980), Serbestleşme ve Dışa Açılma Dönemi (1981-2001) ve Yeniden Yapılandırma Dönemi (2002-2010) olarak altı dönemde incelenebilir.

Soru 8

Aşağıdakilerden hangisi Osmanlı İmparatorluğunda bankalar kurulmadan önce bankaların işlevlerini yerine getiren kurumlardan biri değildir?

Seçenekler

A

Sarraflar

B

Mudaraba

C

Para vakıfları

D

Emniyet Sandığı

E

Kaime

Açıklama:

Cumhuriyet öncesi dönemde Osmanlı İmparatorluğu’nda ilk önce sarraflar, mudaraba ve para vakıfları banka fonksiyonlarını yerine getirmiştir. Ayrıca İstanbul Emniyet Sandığı da kredi ve mevduat işlevlerini yerine getirmiştir.

İlk Osmanlı banknotları Abdülmecit tarafından 1840 yılında Kaime adıyla çıkarılmıştır.

İlk Osmanlı banknotları Abdülmecit tarafından 1840 yılında Kaime adıyla çıkarılmıştır.

Soru 9

Aşağıdaki olaylardan hangisi kamu bankarı döneminde gerçekleşmiştir?

Seçenekler

A

Cumhuriyetin ilk ulusal bankası olan ve ticaretin finanse edilmesi amacıyla İş Bankası kurulmuştur.

B

Büyük imalat sanayinin desteklenmesine yönelik olarak Sümerbank kurulmuştur.

C

Konut kredilerinin finansmanı için Emlak ve Eytam Bankası kuruldu.

D

Tasarruf sahiplerinin haklarını korumak üzere Bankalar Tasfiye Fonu kuruldu.

E

Turizm sektörüne yönelik yatırımları desteklemek üzere TC Turizm Bankası kuruldu.

Açıklama:

Sümerbank kamu bankaları döneminde kurulmuştur.

Soru 10

Türkiye'de liberal ekonomi anlayışından karma ekonomi politikasına geçilen dönem aşağıdakilerden hangisidir?

Seçenekler

A

Özel bankalar dönemi

B

Kamu bankaları dönemi

C

Planlı dönem

D

Ulusal bankalar dönemi

E

Serbestleşme ve Dışa Açılma Dönemi

Açıklama:

Planlı dönemde liberal ekonomi anlayışından karma ekonomi politikasına geçilmiştir. İthal ikamesi sanayileşme politikası uygulamaya konulmuştur. Sanayinin gelişimi için düşük faiz politikası izlenmiştir. Yeni banka açılmasına sınırlamalar getirilmiştir. Özel ticaret bankalarının bir kısmı holding bankası halini almıştır.

Soru 11

Tarihte ilk devlet bankası nerede kurulmuştur?

Seçenekler

A

Babil

B

Roma

C

Eski Yunan

D

Sümer

E

Eski Mısır

Açıklama:

Eski Mısır, eski Yunan ve Roma’da da banka işlemlerini yerine getiren kurumlar oluşmuştur. Bankacılığı Babil ve Fenike’den öğrenmiş olan Eski Yunan’da kredi işlemleri maket sisteminin yanısıra Trapezitai adı verilen bankerler tarafından yürütülmüştür. Eski Yunan’da faize bir sınır getirilmemiştir. Yüksek faiz oranları nedeniyle bağımsız siteler ve devletler, devlet bankaları kurmaya başlamışlardır. İlk devlet bankası da Eski Yunan’da kurulmuş ve ilk bankacılık krizi Atina Sitesi’nde yaşanmıştır.

Soru 12

İlk merkez bankası olarak kabul edilen banka aşağıdaki şıklardan hangisinde verilmiştir?

Seçenekler

A

İngiltere Bankası

B

Amsterdam Bankası

C

Venedik Bankası

D

Bank of North America

E

ABD Merkez Bankası

Açıklama:

1640 yılında İngiltere’de Kral tarafından, tüccarların Londra Kulesinde saklanan altın külçelerine el konulması, devlete olan güveni

sarsmıştır. Bu olaydan sonra tüccarlar altınlarını sertifika karşılığında goldsmith olarak adlandırılan tüccarlara vermeye başlanmışlardır. Daha sonraları goldsmithler, kasalarında biriken altınlar karşılığında, bunlara dayalı olarak borç isteyenlere goldsmith notes denilen kendi senetlerini vermeye başlamışlardır. Bu senetlerin piyasada alış veriş işlemlerinde kullanılması, ilk banknot sistemini oluşturmuştur. Bu dönemde Fransa ile yapılan savaş sonrasında İngiltere’nin para sıkıntısına düşmesi, bir devlet bankası kurarak bu banka aracılığı ile piyasaya para sunulması fikrini doğurmuştur. Bunun sonucunda ilk merkez bankası olarak kabul edilen İngiltere Bankası kurulmuştur. Aynı şekilde John Law adında Fransa’da yaşayan bir İskoçyalı Fransız Emisyon Bankası’nın kurulmasını sağlamıştır.

sarsmıştır. Bu olaydan sonra tüccarlar altınlarını sertifika karşılığında goldsmith olarak adlandırılan tüccarlara vermeye başlanmışlardır. Daha sonraları goldsmithler, kasalarında biriken altınlar karşılığında, bunlara dayalı olarak borç isteyenlere goldsmith notes denilen kendi senetlerini vermeye başlamışlardır. Bu senetlerin piyasada alış veriş işlemlerinde kullanılması, ilk banknot sistemini oluşturmuştur. Bu dönemde Fransa ile yapılan savaş sonrasında İngiltere’nin para sıkıntısına düşmesi, bir devlet bankası kurarak bu banka aracılığı ile piyasaya para sunulması fikrini doğurmuştur. Bunun sonucunda ilk merkez bankası olarak kabul edilen İngiltere Bankası kurulmuştur. Aynı şekilde John Law adında Fransa’da yaşayan bir İskoçyalı Fransız Emisyon Bankası’nın kurulmasını sağlamıştır.

Soru 13

Contadi di Banka Sistemi hangi bankayla birlikte geliştirilmiştir?

Seçenekler

A

Amsterdam Bankası

B

Venedik Bankası

C

İngiltere Bankası

D

Fransız Emisyon Bankası

E

Dünya Bankası

Açıklama:

Yeniçağda devletlerin yeni ülkelere ve sömürgelere sahip olma politikası, özel sektörün yeni üretim yerleri kurması ve yeni madenleri işletmeye açması sonucu ekonomik hayat canlanmıştır. Canlanan ekonomik hayat nakit sermaye talebinin artmasına, nihayetinde para ve kredi alanında yeni ihtiyaçların doğmasına neden olmuştur. 1637 yılında Venedik’te Venedik Bankası kurulmuş ve bu banka ile çek ve banknot kullanımına yol açan Contadi di Banka Sistemi geliştirilmiştir. 1640 yılında İngiltere’de Kral tarafından, tüccarların Londra Kulesinde saklanan altın külçelerine el konulması, devlete olan güveni sarsmıştır. Bu olaydan sonra tüccarlar altınlarını sertifika karşılığında goldsmith olarak adlandırılan tüccarlara vermeye başlanmışlardır. Daha sonraları goldsmithler, kasalarında biriken altınlar karşılığında, bunlara dayalı olarak borç isteyenlere goldsmith notes denilen kendi senetlerini vermeye başlamışlardır. Bu senetlerin piyasada alış veriş işlemlerinde kullanılması, ilk banknot sistemini oluşturmuştur. Bu dönemde Fransa ile yapılan savaş sonrasında İngiltere’nin para sıkıntısına düşmesi, bir devlet bankası kurarak bu banka aracılığı ile piyasaya para sunulması fikrini doğurmuştur. Bunun sonucunda ilk merkez bankası olarak kabul edilen İngiltere Bankası kurulmuştur. Aynı şekilde John Law adında Fransa’da yaşayan bir İskoçyalı Fransız Emisyon Bankası’nın kurulmasını sağlamıştır. Doğru cevap B şıkkıdır.

Soru 14

I. Ülkelerdeki finansal politikaların liberalleşmesi ve finansal krizlerden sonra yeniden yapılandırma politikalarının hayata

geçirilmesi

II. Faiz oranlarının serbest bırakılması

III. Zorunlu rezervlerin azaltılması

IV. Ülkelerdeki hukuki mevzuatın birbirine yakınlaşması

V. Finansal krizlerden sonra yeniden yapılandırma politikalarının hayata geçirilmesi

Yukarıdakilerden hangileri finansal piyasalarda küreselleşmenin nedenleri arasında gösterilebilir?

geçirilmesi

II. Faiz oranlarının serbest bırakılması

III. Zorunlu rezervlerin azaltılması

IV. Ülkelerdeki hukuki mevzuatın birbirine yakınlaşması

V. Finansal krizlerden sonra yeniden yapılandırma politikalarının hayata geçirilmesi

Yukarıdakilerden hangileri finansal piyasalarda küreselleşmenin nedenleri arasında gösterilebilir?

Seçenekler

A

I ve II

B

II ve IV

C

I, II ve III

D

II, III ve IV

E

I, IV ve V

Açıklama:

Finansal küreselleşme olgusu, özellikle II. Dünya Savaşı sonrasında, dünyanın yeniden şekillendirilmesi sürecinin bir uzantısı olarak görülmektedir. Uluslarası Para Fonu, Dünya Bankası ve Dünya Ticaret Örgütü gibi uluslararası kuruluşların kurulması ve bu kuruluşların uyguladıkları politikalar finansal küreselleşmede en önemli faktörlerden olmuştur. Finansal küreselleşmenin etkisi önceleri gelişmiş ülkeler arasında iken sonraları tüm ülkelere yayılmıştır. Finansal piyasalarda küreselleşmenin nedenleri arasında ülkelerdeki finansal politikaların liberalleşmesi, bilgi teknolojilerinin gelişmesi, ticaretin yaygınlaşması, ülkelerdeki hukuki mevzuatın birbirine yakınlaşması ve finansal krizlerden sonra yeniden yapılandırma politikalarının hayata geçirilmesi sayılabilir.

Finansal liberalleşmeye yönelik politikalar, faiz oranlarının serbest bırakılması, zorunlu rezervlerin azaltılması, sermaye girişlerinde engellerin kaldırılması, sermaye girişlerini teşvik eden politikaların uygulanması, kredi dağıtım kararlarında hükümetlerin etkilerini azaltıcı politikaların uygulanması, bankalarda ve sigorta sektöründe özelleştirme faaliyetlerinin artması, menkul kıymet borsalarının yabancı yatırımcılara açılması gibi politikalardır. Doğru cevap E şıkkıdır.

Finansal liberalleşmeye yönelik politikalar, faiz oranlarının serbest bırakılması, zorunlu rezervlerin azaltılması, sermaye girişlerinde engellerin kaldırılması, sermaye girişlerini teşvik eden politikaların uygulanması, kredi dağıtım kararlarında hükümetlerin etkilerini azaltıcı politikaların uygulanması, bankalarda ve sigorta sektöründe özelleştirme faaliyetlerinin artması, menkul kıymet borsalarının yabancı yatırımcılara açılması gibi politikalardır. Doğru cevap E şıkkıdır.

Soru 15

Cumhuriyet dönemi bankacılığında Serbestleşme ve Dışa Açılma Dönemi hangi yıllara karşılık gelmektedir?

Seçenekler

A

1933-1944 Özel Bankalar Dönemi (), Planlı Dönem (1961-1980),

Serbestleşme ve Dışa Açılma Dönemi (1981-2001) ve Yeniden Yapılandırma Dönemi (2002-2010)

Serbestleşme ve Dışa Açılma Dönemi (1981-2001) ve Yeniden Yapılandırma Dönemi (2002-2010)

B

1945-1960

C

1961-1980

D

1981-2001

E

2002-2010

Açıklama:

Türkiye’de bankacılığın tarihsel gelişimi, Cumhuriyet öncesi ve Cumhuriyet sonrası olmak üzere iki ana döneme ayrılarak incelenebilir. Cumhuriyet öncesi dönemde önce sarraflar, mudaraba ve para vakıfları banka fonksiyonlarını yerine getirmiş; daha sonra İstanbul Bankası, Osmanlı Bankası ve diğer yabancı ve yerli bankaların kurulması ile bu dönemin sonuna gelinmiştir. Cumhuriyet dönemi bankacığı, izlenen ekonomi politikaları ve yaşanan gelişmeler dikkate alınarak; Ulusal Bankalar Dönemi (1923-1932), Kamu Bankaları Dönemi (1933-1944), Özel Bankalar Dönemi (1945-1960), Planlı Dönem (1961-1980), Serbestleşme ve Dışa Açılma Dönemi (1981-2001) ve Yeniden Yapılandırma Dönemi (2002-2010) olarak altı dönemde incelenebilir. Doğru cevap D şıkkıdır.

Soru 16

Osmanlı İmparatorluğu'nda paranın mudaraba yoluyla işletilmesine dayanan, asker ve sivil devlet mensubu, ulema, tarikat şeyhleri ile esnaf ve zanaatkârlar tarafından, faiz karşılığı ödünç vermek üzere belli miktar paranın kullandırılması şeklinde işleyen mekanizmanın adı nedir?

Seçenekler

A

Para vakıfları

B

Hazine-i hümayun

C

Borçlanma bankacılığı

D

İstanbul bankası

E

Sabit dövizli poliçe

Açıklama:

Osmanlı'da ticari hayatta kullanılan bir diğer mekanizma para vakıfları idi. Para vakıfları; paranın mudaraba yoluyla işletilmesine dayanan, asker ve sivil devlet mensubu, ulema, tarikat şeyhleri ile esnaf ve zanaatkârlar tarafından, faiz karşılığı ödünç vermek üzere belli miktar paranın kullandırılması şeklinde çalışıyordu. Dini nitelikleri ağır basan para vakıflarının para ticareti yoluyla varlıklarını sürdürmüş olmaları, paranın işletilmesinin meşruiyetine katkıda bulunmuştur. İslam hukukunda faizin yasaklanmış

olması, ticaret hayatında bu gibi faiz karşılığı borç verme işlemlerinin kısmen mal alım satım muameleleri veya ticari ortaklıklara dönüşmesine neden olmuştur. Faiz konusu nedeniyle Osmanlı halkı arasında ciddi tartışmalara yol açan vakıfların esas kuruluş amacı, toplumun ihtiyaç duyduğu sosyal, ekonomik ve dini faaliyetlerle ilgili finansman ihtiyacını karşılamak ve toplumu daha yüksek faizle borç sarmalına sokan tefecilerin eline düşürmemektir. Doğru cevap A şıkkıdır.

olması, ticaret hayatında bu gibi faiz karşılığı borç verme işlemlerinin kısmen mal alım satım muameleleri veya ticari ortaklıklara dönüşmesine neden olmuştur. Faiz konusu nedeniyle Osmanlı halkı arasında ciddi tartışmalara yol açan vakıfların esas kuruluş amacı, toplumun ihtiyaç duyduğu sosyal, ekonomik ve dini faaliyetlerle ilgili finansman ihtiyacını karşılamak ve toplumu daha yüksek faizle borç sarmalına sokan tefecilerin eline düşürmemektir. Doğru cevap A şıkkıdır.

Soru 17

Osmanlı döneminde kurulan ilk devlet bankası aşağıdaki şıklardan hangisinde verilmiştir?

Seçenekler

A

Türkiye İş Bankası

B

Emlak ve Eytam Bankası

C

Türkiye Sınai ve Maadin Bankası

D

Ziraat Bankası

E

Türkiye Cumhuriyet Merkez Bankası

Açıklama:

Osmanlı döneminde kurulan ulusal banka sayısı çok azdır. 1863’te Mithat Paşa, Niş valisi iken eski Yugoslavya’nın Pirot kasabasında ilk zırai kredi sandığı olan Memleket Sandıkları’nı kurmuştur. Çiftçilere uygun koşullarda kredi verilmesi amacıyla kurulan Memleket Sandıkları’nın sermayesi, imece usulüyle ve köylünün mal varlığı ile orantılı olarak sandığa buğday vermesiyle oluşturulmuştur. Zaman içinde sermayenin toplanmasında yaşanan güçlükler sonucunda Memleket Sandıkların’da bazı

düzenlemelere gidilerek Menafi Sandıkları adını almıştır. Menafi Sandıkları’ndan istenen başarı sağlanamayınca 1888 yılında Devlet eliyle tarımı kredilendirmek üzere ilk devlet bankası sıfatıyla Ziraat Bankası kurulmuştur. Bankanın sermayesi, Menafi Sandıklarının alacakları bu bankaya devredilerek oluşturulmuştur. Doğru cevap D şıkkıdır.

düzenlemelere gidilerek Menafi Sandıkları adını almıştır. Menafi Sandıkları’ndan istenen başarı sağlanamayınca 1888 yılında Devlet eliyle tarımı kredilendirmek üzere ilk devlet bankası sıfatıyla Ziraat Bankası kurulmuştur. Bankanın sermayesi, Menafi Sandıklarının alacakları bu bankaya devredilerek oluşturulmuştur. Doğru cevap D şıkkıdır.

Soru 18

Kamu Bankaları Dönemi'nde büyük imalat sanayinin desteklenmesine yönelik olarak kurulan banka aşağıdaki şıklardan hangisinde verilmiştir?

Seçenekler

A

Belediye Bankası

B

Deniz Bank

C

Sümerbank

D

Etibank

E

Halk Bankası

Açıklama:

Kamu Bankaları Dönemi'nde devlet eliyle özel amaçlı bankalar kurulmuştur, İktisadi Devletçilik politikası uygulanmaya başlamıştır. Ekonomik politika değişikliği etkisiyle tek şubeli, yerel bankaların birçoğu kapanmıştır. 1933 yılında ilk Beş Yıllık Sanayi Planı uygulanmaya başladı. 1933 Büyük imalat sanayinin desteklenmesine yönelik olarak Sümerbank kurulmuştur. 1933 Şehirlerdeki altyapı yatırımlarının sağlanmasına yönelik olarak Belediye Bankası kurulmuştur. 1935 Madencilik ve enerji sektörü işletmelerinin finansmanına yönelik olarak Etibank kurulmuştur. 1938 Denizcilik sektörünü desteklemeye yönelik olarak Denizbank kurulmuştur. 1938 Küçük ölçekli işletmelerin finansmanını desteklemeye yönelik olarak Halk Bankası ve Halk Sandıkları kurulmuştur. Doğru cevap C şıkkıdır.

Soru 19

Kalkınma planlarında geliştirilmesi öncelikli olan sektörlerin desteklenmesi amaçlanarak çok düşük veya negatif faiz uygulamasının hayata geçirildiği dönem aşağıdaki şıklardan hangisinde verilmiştir?

Seçenekler

A

Ulusal Bankalar Dönemi

B

Kamu Bankaları Dönemi

C

Planlı Dönem

D

Serbestleşme Dönemi

E

Özel Bankalar Dönemi

Açıklama:

Planlı Dönem'de kamu iktisadi teşebbüsleri ve özel sektör aracılığı ile, kalkınma planlarında yer alan yatırımlar gerçekleştirilerek ithal edilen sanayi mallarının ülke içinde üretiminin sağlanmasını amaçlayan bir sanayi politikası benimsenmiştir. Bu dönemde liberal ekonomi anlayışından karma ekonomi uygulamasına geçilmiştir. İthal edilen malların yurt içinde üretilmesi politikası ithal ikameci politika olarak adlandırılmıştır. Bu politikanın izlendiği dönemde ekonomi dışa kapalı bir biçimde yönetilmiş, aynı zamanda döviz kurları ve faiz oranları hükümet tarafından, dünyadan bağımsız olarak belirlenmiştir. Kalkınma planlarında geliştirilmesi öncelikli olan sektörlerin desteklenmesi amaçlanarak çok düşük veya negatif faiz uygulaması hayata geçirilmiştir. Piyasa faiz oranlarının enflasyonun altında kalmasının bir sonucu olan negatif faiz uygulamasının temel amacı, sanayiye ucuz kaynak sağlayarak ülke kalkınmasını desteklemekti. Aynı zamanda ithal girdilerle üretilecek malların maliyetlerinin düşük

kalabilmesi için Türk Lirasının yabancı paralar karşısındaki değeri aşırı yüksek tutulmuştur. Desteklenmesi amaçlanan sektörler bayındırlık, sanayi, ulaştırma, enerji, madencilik ve dış satım sektörleri olarak belirlenmiştir. Doğru cevap C şıkkıdır.

kalabilmesi için Türk Lirasının yabancı paralar karşısındaki değeri aşırı yüksek tutulmuştur. Desteklenmesi amaçlanan sektörler bayındırlık, sanayi, ulaştırma, enerji, madencilik ve dış satım sektörleri olarak belirlenmiştir. Doğru cevap C şıkkıdır.

Soru 20

Aşağıdakilerden hangisi Kasım 2000 ve Şubat 2001 krizlerinin bankacılık sistemimizle ilgili olarak ortaya çıkardığı yapısal sorunlar arasında gösterilemez?

Seçenekler

A

Kalkınma bankası sayısının azlığı

B

Özkaynak yetersizliği

C

Çok kısa vadeli kaynak yapısı nedeniyle yüksek likidite ve faiz riskinin varlığı

D

Vade uyumsuzluğu

E

Yüksek kur riskinin varlığı

Açıklama:

1999 yılının sonlarına doğru yapısal sorunlar için alınan önlemlerin uygulanmasının gecikmesi, enflasyonun yüksek olması ve iç talebin kontrol altına alınamaması sonucunda, ekonomik görünüm bozulmaya başlamış ve Kasım 2000’de bankacılık sektörü ciddi bir sarsıntı geçirmiştir. Bu sarsıntıya neden olan sorunlar 2001 yılında daha da ağır hale gelmiş ve Şubat 2001’de Türkiye’de büyük bir kriz yaşanmıştır. Döviz kurları ve faiz oranları hızlı bir şekilde yükselirken bankacılık sektörü özkaynaklarının %77’si kadar zarar etmiştir. Kasım 2000 ve Şubat 2001 krizleri bankacılık sistemimizle ilgili olarak;

- Özkaynak yetersizliği,

- Çok kısa vadeli kaynak yapısı nedeniyle yüksek likidite ve faiz riskinin varlığı,

- Vade uyumsuzluğu,

- Yüksek kur riskinin varlığı gibi mevcut yapısal sorunların gün yüzüne çıkmasına neden olmuştur.

Soru 21

Tarihte ilk bankacılık hizmetleri hangi Medeniyet ya da medeniyetlere kadar uzanmaktadır?

Seçenekler

A

Roma

B

Eski Yunan

C

Eski Mısırı

D

Sümer ve Babil

E

Maya

Açıklama:

Tarihte ilk bankacılık hizmetleri Sümer ve Babil Medeniyetlerine kadar uzanmaktadır.

Soru 22

Tarihte kurulan İlk modern banka aşağıdakilerden hangisidir?

Seçenekler

A

Bank of The United Stated

B

Venedik Bankası

C

Amsterdam Bankası

D

Bank of North America

E

Avrupa Yatırım Bankası

Açıklama:

1609 yılında Amsterdam Belediyesinin garantisi altında çalışmak üzere, ilk modern banka sayılabilecek olan Amsterdam Bankası kurulmuştur.

Soru 23

ABD’de modern ticari bankacılık hangi bankanın kurulmasıyla başlamıştır?

Seçenekler

A

ABD Merkez Bankası

B

Bank of The United Stated

C

Bank of North America

D

Dünya Bankası

E

Avrupa Yatırım Bankası

Açıklama:

ABD’de modern ticari bankacılık 1782 yılında Kuzey Amerika’da kurulan Bank of North America ile başlamıştır.

Soru 24

Cumhuriyet öncesi dönemde kurulan ilk banka aşağıdakilerden hangisidir?

Seçenekler

A

Osmanlı bankası

B

Ziraat bankası

C

İstanbul Bankası

D

Türkiye İş bankası

E

Halk Bankası

Açıklama:

Ülkemizde gerçek anlamda ilk banka olarak nitelendirilen İstanbul Bankası, 1852 yılına kadar faaliyetlerini sürdürmüş ve kaimenin yabancı paralar karşısında değerinin sabit kalmasına katkıda bulunmuştur.

Soru 25

Cumhuriyet tarihinde kurulmuş olan ilk banka aşağıdakilerden hangisidir?

Seçenekler

A

Türkiye İş Bankası

B

Türkiye Sınai ve Maadin Bankası

C

Emlak ve Eytam Bankası

D

Ziraat Bankası

E

Sümerbank

Açıklama:

Cumhuriyet tarihinin ilk ulusal bankası Atatürk’ün direktifiyle, ticaretin finansmanına yönelik olarak kurulan İş Bankasıdır.

Soru 26

Ülkemizde Cumhuriyet döneminde kurulan ilk kalkınma bankası hangisidir?

Seçenekler

A

Ziraat bankası

B

Türkiye İş bankası

C

Emlak ve Eytam Bankası

D

Sümerbank

E

Türkiye Sınai ve Maadin Bankası

Açıklama:

Türkiye Sınai ve Maadin Bankası ülkemizde kurulan ilk kalkınma bankasıdır

Soru 27

Aşağıdakilerden hangisi kamu bankası değildir?

Seçenekler

A

Sümerbank

B

Etibank

C

Zıraat bankası

D

Halk bankası

E

Yapı Kredi Bankası

Açıklama:

Yapı kredi bankası özel bankaldır.

Soru 28

İlk devlet bankası hangi medeniyette kurulmuştur?

Seçenekler

A

Eski Yunan

B

Eski Mısır

C

Sümerler

D

Babiller

E

Hint

Açıklama:

İlk devlet bankası Eski Yunan’da kurulmuştur.

Soru 29

İlk Osmanlı banknotları kim tarafından çıkarılmıştır?

Seçenekler

A

II. Abdülhamit

B

Abdülmecit

C

Fatih Sultan Mehmet

D

Yavuz Sultan Selim

E

Vahdettin

Açıklama:

İlk Osmanlı banknotları Abdülmecit tarafından 1840 yılında Kaime adıyla çıkarılmıştır.

Soru 30

Serbestleşme ve dışa açılma dönemi hangi yıllar arasını kapsamaktadır?

Seçenekler

A

1923-1932

B

1933-1944

C

1945-1960

D

1961-1980

E

1981-2001

Açıklama:

Cumhuriyet dönemi bankacığı, izlenen ekonomi politikaları ve yaşanan gelişmeler dikkate alınarak; Ulusal Bankalar Dönemi (1923-1932),

Kamu Bankaları Dönemi (1933-1944), Özel Bankalar Dönemi (1945-1960), Planlı Dönem (1961-1980), Serbestleşme ve Dışa Açılma Dönemi (1981-2001) ve Yeniden Yapılandırma Dönemi (2002-2010) olarak altı dönemde incelenebilir.

Kamu Bankaları Dönemi (1933-1944), Özel Bankalar Dönemi (1945-1960), Planlı Dönem (1961-1980), Serbestleşme ve Dışa Açılma Dönemi (1981-2001) ve Yeniden Yapılandırma Dönemi (2002-2010) olarak altı dönemde incelenebilir.

Soru 31

Bilinen ilk banka niteliğindeki kuruluşlar MÖ 3500 yılında aşağıdaki medeniyetlerin hangisinde Maket olarak adlandırılmıştır?

Seçenekler

A

Sümer

B

Eti

C

Mısır

D

Lidya

E

Frig

Açıklama:

Tarihte ilk bankacılık hizmetleri Sümer ve Babil Medeniyetlerine kadar uzanmaktadır. Bu dönemde bankacılıkla ilgili hizmetler dini yapıların çevresinde ve rahipler yardımıyla başlamıştır. Servetlerini diğer insanlardan korumak isteyen kişiler, mabetlerin güvenilirliğinden ve rahiplerin dürüstlüğünden faydalanarak varlıklarını buralara emanet etmişlerdir. MÖ 3500 yılında Sümerlerde Maket olarak adlandırılan bu yapılar, bilinen ilk banka niteliğindeki kuruluşlardır. Maket’in rahipleri, daha sonra ödenmek üzere hammadde, araç, gereç alımı için çiftcilere borç vererek, ilk borç veren kişiler

olmuşlardır.

olmuşlardır.

Soru 32

Aşağıdakilerden hangisi Cumhuriyet sonrası dönemlerinden değildir?

Seçenekler

A

Ulusal Bankalar Dönemi

B

Kamu Bankaları Dönemi

C

Özel Bankalar Dönemi

D

Plansız Dönem

E

Serbestleşme ve Dışa Açılma Dönemi

Açıklama:

Türkiye’de bankacılığın tarihsel gelişimi, Cumhuriyet öncesi ve Cumhuriyet sonrası olmak üzere iki ana döneme ayrılarak incelenebilir. Cumhuriyet öncesi dönemde önce sarraflar, mudaraba ve para vakıfları banka fonksiyonlarını yerine getirmiş; daha sonra İstanbul Bankası, Osmanlı Bankası ve diğer yabancı ve yerli bankaların kurulması ile bu dönemin sonuna gelinmiştir. Cumhuriyet dönemi bankacığı, izlenen ekonomi politikaları ve yaşanan gelişmeler dikkate alınarak; Ulusal Bankalar Dönemi (1923-1932), Kamu Bankaları Dönemi (1933-1944), Özel Bankalar Dönemi (1945-1960), Planlı Dönem (1961-1980),Serbestleşme ve Dışa Açılma Dönemi (1981-2001) ve Yeniden Yapılandırma Dönemi (2002-2010) olarak altı dönemde incelenebilir.

Soru 33

Cumhuriyet öncesi dönemde Osmanlı Bankası ne zaman kurulmuştur?

Seçenekler

A

1856

B

1865

C

1875

D

1857

E

1873

Açıklama:

Dış borç kullanma olanaklarını artırmak isteyen Osmanlı İmparatorluğu, Kırım Savaşı sonrası imzalanan 1856 Paris Barış Antlaşması’ndan sonra, aynı yıl 24 Mayıs 1856’da İngiliz sermayeli Osmanlı Bankası’nı kurmuştur. B

Soru 34

Kaime ile ilgili aşağıdakilerden hangisi doğrudur?

- İlk Osmanlı banknotları Abdülmecit tarafından 1840 yılında Kaime adıyla çıkarılmıştır.

- Kaime “para yerine geçen kâğıt” anlamındadır.

- para olmaktan çok, faiz getirili borç senedi veya hazine bonosu niteliğinde olmak üzere çıkarılmıştır.

- Bu paralar matbaa baskısı olmayıp, elle yapılmış ve her birine de resmi mühür basılmıştır.

- 1843 yılından itibaren matbaada bastırılmasına başlanarak, el yapımı olanlarla değişimi sağlanmıştır.

Seçenekler

A

I,II,III,IV

B

I,II,IV,V

C

I,III,IV,V

D

I,II,III,V

E

II,III,IV,V

Açıklama:

İlk Osmanlı banknotları Abdülmecit tarafından 1840 yılında Kaime adıyla çıkarılmıştır. Kaime “para yerine geçen kâğıt” anlamında olup; para olmaktan çok, faiz getirili borç senedi veya hazine bonosu niteliğinde olmak üzere çıkarılmıştır. Bu paralar matbaa baskısı olmayıp, elle yapılmış ve her birine de resmi mühür basılmıştır. Kaimelerin zaman içerisinde taklidinin kolayca yapılması ve kâğıt paraya olan güvenin azalması nedeniyle 1842 yılından itibaren matbaada bastırılmasına başlanarak, el yapımı

olanlarla değişimi sağlanmıştır.

olanlarla değişimi sağlanmıştır.

Soru 35

Aşağıdakilerden hangisi 17 Şubat-3 Mart 1923 tarihlerinde yapılan İzmir İktisat Kongresinde alınan kararlardan biri değildir?

Seçenekler

A

Ekonomik kalkınma için bankacılığın geliştirilmesi

B

Özel sektörün yetersiz olan sermaye birikiminin devlet tarafından desteklenmesi

C

Yabancı banka kurulmasının teşvik edilmesi

D

Bir ana ticaret bankası kurulması ve bu bankaya bağlı özel ticaret bankalarından oluşan bir sistem kurulması

E

Devletin ve özel bankaların iştirakinin olduğu bir sanayi bankasının kurulması

Açıklama:

Bu dönem 17 Şubat - 3 Mart 1923 İktisat Kongresinin toplanması ile başlamıştır. Kurtuluş Savaşı sonrası toplanan İktisat Kongresi’de önemli kararlar alınmıştır. Bu kararlar;Ekonomik kalkınma için bankacılığın geliştirilmesi,Özel sektörün yetersiz olan sermaye birikiminin devlet tarafından desteklenmesi,Milli bankalar kurularak yabancı sermayenin baskısından kurtulunması,Bir ana ticaret bankası kurulması ve bu bankaya bağlı özel ticaret bankalarından oluşan bir sistem kurulmasıDevletin ve özel bankaların iştirakinin olduğu bir sanayi bankasının kurulması şeklinde özetlenebilir.

Soru 36

İzmir İktisat Kongresi ne zaman yapılmıştır?

Seçenekler

A

1921

B

1922

C

1923

D

1924

E

1925

Açıklama:

1923 yılında İzmir İktisat Kongresi ile ekonomik kalkınmanın ulusal bankalarla gerçekleşmesinin gerekliliği görüşü oluştu.

Soru 37

Aşağıdakilerden hangisi Kamu Bankaları Döneminde açılan bankalardan biri değildir?

Seçenekler

A

Akbank

B

Sümerbank

C

Belediyeler Bankası

D

Etibank

E

Denizbank

Açıklama:

Kamu Bankaları döneminde;I. Beş Yıllık Sanayi Planı uygulamaya konuldu,Sümerbank kuruldu,Belediyeler Bankası kuruldu,Etibank kuruldu,Denizbank , Halk Bankası ve Halk Sandıkları kuruldu.

Soru 38

Özel bankaların ve şube bankacılığının hızla geliştiği dönem aşağıdakilerden hangisidir?

Seçenekler

A

Özel Bankalar Dönemi

B

Kamu Bankaları Dönemi

C

Ulusal Bankalar Dönemi

D

Planlı Dönem

E

Yeniden Yapılandırma Dönemi

Açıklama:

Özel Bankalar Döneminde devletçilik ile değil de özel sektör eliyle kalkınma stratejisi

oluşturulmuştur. Özel bankaların ve şube bankacılığının hızla geliştiği dönemdir. Bu

dönemde 3’ü özel kanunlarla olmak üzere 30 yeni banka kurulmuştur.

oluşturulmuştur. Özel bankaların ve şube bankacılığının hızla geliştiği dönemdir. Bu

dönemde 3’ü özel kanunlarla olmak üzere 30 yeni banka kurulmuştur.

Soru 39

Planlı Dönem ile ilgili aşağıdakilerden hangisi doğrudur?

- Turizm sektörüne yönelik yatırımları desteklemek üzere TC Turizm Bankası kuruldu.

- Kalkınma planlarında özel sektör için öngörülen alanlarda orta ve uzun vadeli kredilerin sağlanması amacıyla Sınai Yatırım ve Kredi Bankası kurulmuştur.

- Devlet Yatırım Bankası, Kamu iktisadi teşebbüslerin finansmanı için kurulmuştur.

- Amerikan Türk Dış Ticaret Bankası, %24 yabancı paylı olan bu banka dış ticaretin finansmanı için kurulmuştur.

- Türkiye Maden Bankası, madencilik sektörünü finanse etmek üzere kurulmuş ve faaliyete geçmiştir.

Seçenekler

A

I,II,III,IV

B

I,II,IV,V

C

I,III,IV,V

D

I,II,III,V

E

II,III,IV,V

Açıklama:

Planlı Dönemde; Turizm sektörüne yönelik yatırımları desteklemek üzere TC Turizm Bankası kuruldu.1963 Kalkınma planlarında özel sektör için öngörülen alanlarda orta ve uzun vadeli kredilerin sağlanması amacıyla Sınai Yatırım ve Kredi Bankası kurulmuştur.

1964 Devlet Yatırım Bankası, Kamu iktisadi teşebbüslerin finansmanı için kurulmuştur. Amerikan Türk Dış Ticaret Bankası, %24 yabancı paylı olan bu banka dış ticaretin finansmanı için kurulmuştur.1968 Türkiye Maden Bankası, madencilik sektörünü finanse etmek üzere kurulmuş, ancak faaliyete geçmeden tasfiye edilmiştir.

1976 Devlet Sanayi ve İşçi Yatırım Bankası, yurtdışında çalışan işçilerin tasarruflarını öncelikli alanlara yönlendirmek üzere kurulmuştur.

1964 Devlet Yatırım Bankası, Kamu iktisadi teşebbüslerin finansmanı için kurulmuştur. Amerikan Türk Dış Ticaret Bankası, %24 yabancı paylı olan bu banka dış ticaretin finansmanı için kurulmuştur.1968 Türkiye Maden Bankası, madencilik sektörünü finanse etmek üzere kurulmuş, ancak faaliyete geçmeden tasfiye edilmiştir.

1976 Devlet Sanayi ve İşçi Yatırım Bankası, yurtdışında çalışan işçilerin tasarruflarını öncelikli alanlara yönlendirmek üzere kurulmuştur.

Soru 40

Serbestleşme ve dışa açılma dönemi hangi yıllar arasında olmuştur?

Seçenekler

A

1923-1932

B

1933-1944

C

1945-1960

D

1961-1980

E

1981-2001

Açıklama:

Serbestleşme ve Dışa Açılma Dönemi (1981-2001) yılları arasında gerçekleşmiştir.Planlı Dönem (1961-1980),Özel Bankalar Dönemi (1945-1960),Kamu Bankaları Dönemi (1933-1944),Ulusal Bankalar Dönemi (1923-1932) yılları arasında gerçekleşmiştir.

Soru 41

Modern bankacılık hangi banka ile uygulanmaya başlamıştır?

Seçenekler

A

Amsterdam Bankası

B

Londra Bankası

C

Zürih Bankası

D

Berlin Bankası

E

Nepal Bankası

Açıklama:

Modern bankacılığın, 1609 yılında kurulan Amsterdam Bankası ile Avrupa’da başlamış olduğu kabul edilmektedir. Doğru yanıt A seçeneğidir.

Soru 42

Bilinen ilk banka niteliğindeki kuruluşlar hangi döneme dayanmaktadır?

Seçenekler

A

Babil

B

Sümer

C

Akad

D

Lidya

E

Roma

Açıklama:

MÖ 3500 yılında Sümerlerde Maket olarak adlandırılan bu yapılar, bilinen ilk banka niteliğindeki kuruluşlardır. Doğru yanıt B seçeneğidir.

Soru 43

I. Tapınaklarda yapılacak borç işlemleri

II. Vadeden önce ya da vadesi gelen borcun tahsil usulleri

III. Alınacak faiz oranları

Yukarıdakilerden hangisi / hangileri Hammurabi Kanunlarında yer alan bankacılığa ilişkin kurallardır?

II. Vadeden önce ya da vadesi gelen borcun tahsil usulleri

III. Alınacak faiz oranları

Yukarıdakilerden hangisi / hangileri Hammurabi Kanunlarında yer alan bankacılığa ilişkin kurallardır?

Seçenekler

A

Yalnız I

B

Yalnız II

C

I ve II

D

II ve III

E

I, II ve III

Açıklama:

Seçeneklerin tamamı Hammurabi Kanunlarında yer alan bankacılığa ilişkin kurallardır. Doğru yanıt E seçeneğidir.

Soru 44

İlk merkez bankası olarak kabul edilen İngiltere Bankasının kurulmasındaki başlıca sebep nedir?

Seçenekler

A

Amsterdam Bankasının sabit nitelik ve değerde hesap parası olan banka florinini yaratması

B

Fransa ile yapılan savaş sonunda İngiltere’nin para sıkıntısına düşmesi

C

1929 yılında ABD tarihinde yaşanmış olan en yıkıcı krizin gerçekleşmesi

D

Tüccarların altınlarını sertifika karşılığında goldsmith olarak adlandırılan tüccarlara vermesi

E

Çek ve banknot kullanımına yol açan Contadi di Banka Sisteminin gelişmesi

Açıklama:

Fransa ile yapılan savaş sonrasında İngiltere’nin para sıkıntısına düşmesi, bir devlet bankası kurarak bu banka aracılığı ile piyasaya para sunulması fikrini doğurmuştur. Bunun sonucunda ilk merkez bankası olarak kabul edilen İngiltere Bankası kurulmuştur. Doğru yanıt B seçeneğidir.

Soru 45

I. Sarraflar

II. Mudaraba

III. Para vakıfları

Yukarıdakilerden hangisi / hangileri Cumhuriyet öncesi dönemde banka fonksiyonlarını yerine getirmiştir?

II. Mudaraba

III. Para vakıfları

Yukarıdakilerden hangisi / hangileri Cumhuriyet öncesi dönemde banka fonksiyonlarını yerine getirmiştir?

Seçenekler

A